中国冷蔵保管市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

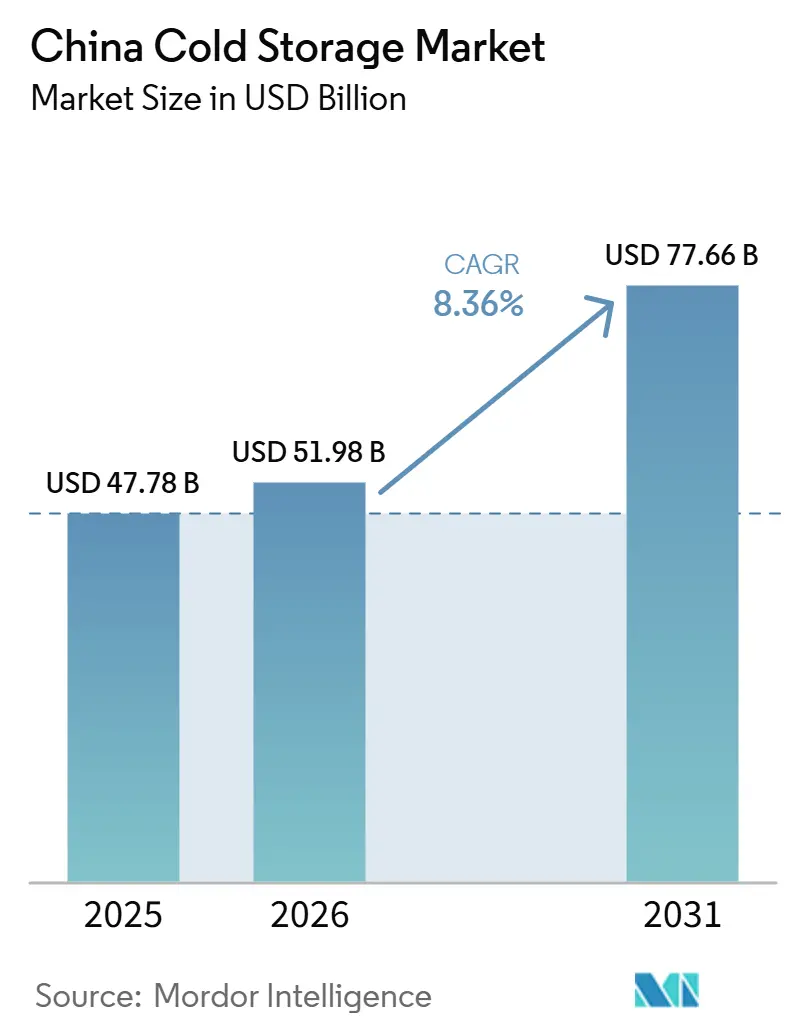

| 基準年の市場規模 (2025) | 47.78 十億米ドル |

| 市場規模 (2026) | 51.98 十億米ドル |

| 市場規模 (2031) | 77.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.36% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国冷蔵保管市場分析

中国冷蔵保管市場規模は2025年に477.8億米ドルと評価され、2026年には519.8億米ドルに成長し、2031年までに776.6億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.36%で成長します。

中国冷蔵保管市場における需要は現在、食品小売、バイオ医薬品、プレミアム利便性食品、ラストマイル都市フルフィルメントという幅広い組み合わせから生まれており、高仕様保管の価値をその容量ニーズを超えて押し上げています。中国冷蔵保管市場はまた、基幹物流拠点への公共投資の強化、郡レベルのコールドチェーンカバレッジ、低炭素アップグレードによって形成されており、コンプライアンスおよびエンジニアリングアップグレードを大規模に資金調達できる事業者に向けて競争が移行しています。都市部の食料品配送、インスタントリテール、より厳格なサービス窓口が、中国冷蔵保管市場における好まれる施設モデルを、大型の外環倉庫から、密集した住宅地に近い小型でより分散したチルドノードを含む組み合わせへと変化させています。全国規模の事業者が自動化、検証済み医薬品レーン、長期的なエネルギー戦略に投資している一方、小規模な地域事業者は電力コスト、土地の圧力、高まる技術基準にさらされたままであるため、競争はより不均等になっています。したがって、中国冷蔵保管市場は引き続き拡大の余地を提供しています。しかし、最も明確な利益は、高付加価値セグメント、内陸ネットワークの拡大、および保管・トレーサビリティ・信頼性の高い温度管理を単一のサービスモデルに組み合わせた施設の開発に向かっています。

レポートの主要ポイント

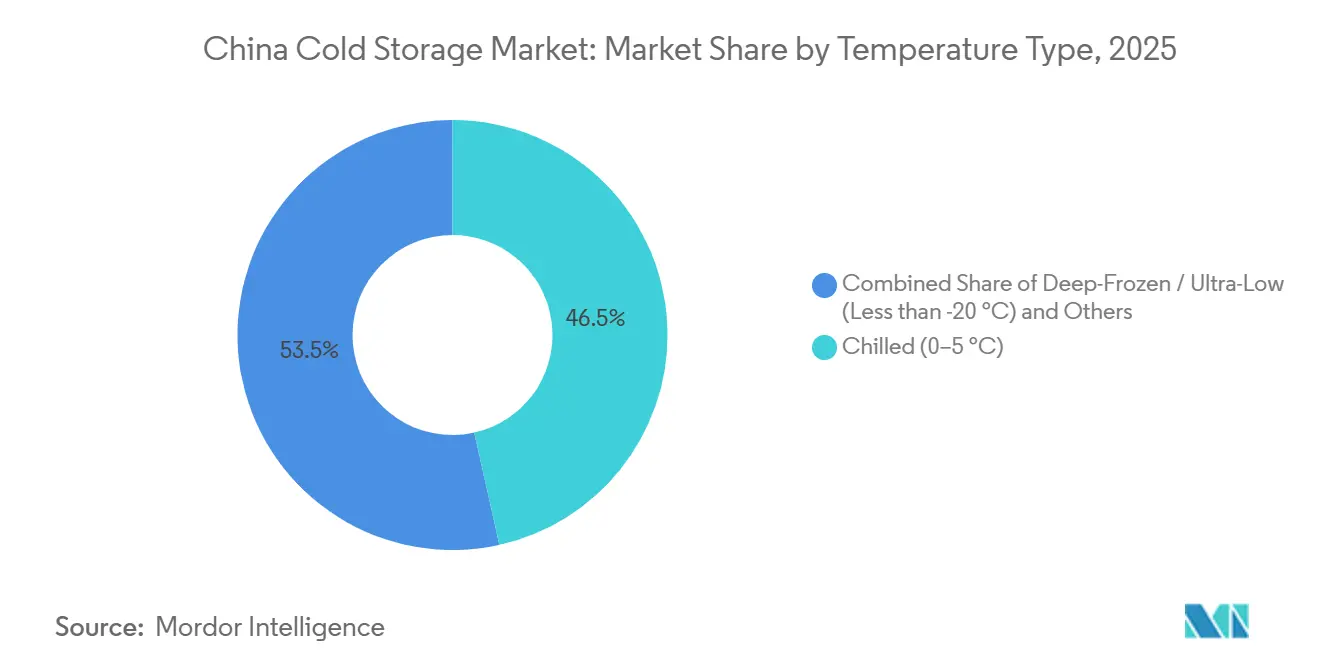

- 温度タイプ別では、チルド(0~5℃)が2025年の中国冷蔵保管市場シェアの46.51%を占め、深冷凍・超低温(-20℃未満)は2031年までに13.62%のCAGRで成長すると予測されています。

- 自動化レベル別では、従来型施設が2025年の中国冷蔵保管市場規模の83.02%のシェアを占め、自動化冷蔵倉庫は2031年までに16.36%のCAGRで拡大すると予測されています。

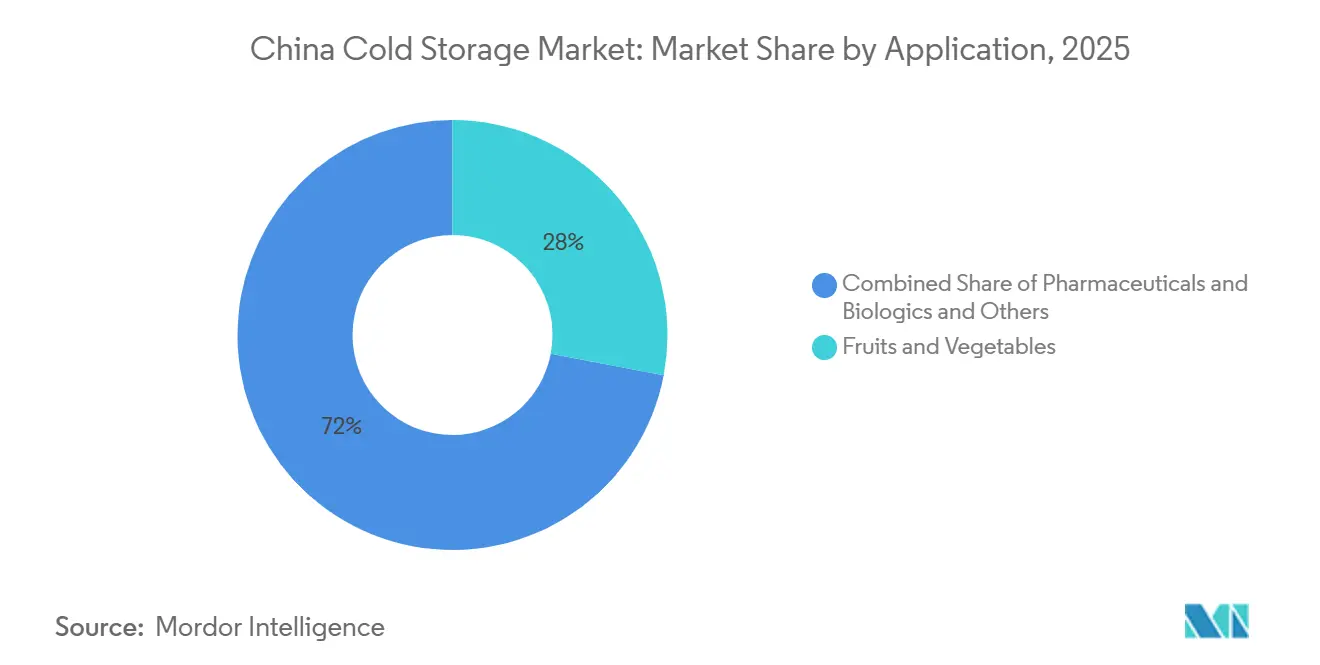

- 用途別では、果物・野菜が2025年の中国冷蔵保管市場規模の28%を占め、医薬品・バイオ医薬品は2031年までに16.68%のCAGRで成長すると予想されています。

- 地域別では、東部地域が2025年の中国冷蔵保管市場シェアの30.11%でトップとなり、南部地域が2031年までに12.47%の最高CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国冷蔵保管市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン食料品および生鮮 eコマースの拡大 | +2.0% | 全国規模、東部・南部および 第1・第2層都市に集中 | 短期(2年以内) |

| 医薬品・バイオ医薬品コールドチェーン 需要の増加 | +1.8% | 東部および南部、特に江蘇省、 浙江省、広東省 | 中期(2~4年) |

| 政府主導のコールドチェーン インフラ投資 | +1.7% | 全国規模、中部・西南部・ 北西部でより速い成長 | 中期(2~4年) |

| プレミアム冷凍食品および 調理済み食品への需要増加 | +0.9% | 東部および南部、特に長江 デルタおよび珠江デルタ | 短期(2年以内) |

| 高密度都市物流ハブにおける 自動化の採用 | +0.8% | 東部および南部、特に北京、 上海、広州、深圳 | 中(2~4年) |

| 水産物および加工食品の 輸出向けコンプライアンス | +0.5% | 東部・東北部・南部の沿岸輸出 ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンライン食料品および生鮮eコマースの拡大

生鮮eコマースの普及率は2025年に48.6%に達し、中国の都市化率は67.2%に達し、中国冷蔵保管市場において大規模な消費者基盤を密集した都市配送ネットワークの届く範囲に維持しました。同じパターンが、多くの食品カテゴリーにおいて大量保管能力と同様に短い配送時間が重要になっているため、事業者がより多くのチルド在庫を住宅密集地の内部または近くに配置するよう促しています。マイクロフルフィルメントハブは、分散した500~2,000平方メートルのノードが遠方の大規模拠点のみに依存するよりも効率的に都市需要に対応できるため、中国冷蔵保管市場の規模設計ロジックを変えています。この変化は、供給は追加しやすいが高速な都市需要へのアクセスが弱い外縁工業団地の標準仕様資産に圧力をかけています。また、都市レベルのコールドチェーンパフォーマンスが今やパレット量だけでなく対応速度と立地品質に密接に結びついているため、ソフトウェアによる在庫可視化、ルーティング、補充への投資拡大を支援しています。

医薬品・バイオ医薬品コールドチェーン需要の増加

中国冷蔵保管市場では、従来の食品グレード保管が通常提供するよりも厳格な検証、高いトレーサビリティ、優れた温度管理を必要とする医薬品・バイオ医薬品顧客からの需要が強まっています。国家標準GB/T 46204-2025は2025年10月の施行によりトレーサビリティの負担を増加させ、すでに検証済みプロセスとデジタル温度監視システムを運用している事業者の立場を強化しました。需要はまた、バイオ医薬品、mRNA関連取り扱い、先進治療物流向けの超低温レーンにも移行しており、プレミアム契約に対応できるプロバイダーの範囲が狭まっています。その結果、中国冷蔵保管市場は、コンプライアンス準拠の保管、検証済み取り扱い、医療顧客向けの信頼性の高いラストマイルサービスを組み合わせた施設によって、より高品質な収益に向かっています。

政府主導のコールドチェーンインフラ投資

政府支援によるネットワーク構築は、2026年初頭までに100以上の国家基幹コールドチェーン物流拠点が予定より早く完成したため、中国冷蔵保管市場にとって最も明確な支援の一つであり続けています。政策の焦点は現在、基本的なネットワークカバレッジから、より高品質でグリーンな運営とより多くの郡レベルのインフラへと移行しており、改修と標準化された施設設計に資金を提供できる事業者を優遇しています。農業農村部はまた、2025年後半に農業コールドチェーン支援の郡適格性を拡大し、内陸生産地域をより信頼性の高い温度管理保管・輸送リンクに接続するのを支援しています。この支援は、収穫後損失の削減、農村物流カバレッジ、製品品質保全がすべて沿岸省を超えた保管アクセスに依存しているため重要です。また、投資を内陸ノード、グリーン車両フリート、低炭素物流サービスプロバイダーのより厳格な調達基準に向けることで、中国冷蔵保管市場の長期的な形状を改善しています。

高密度都市物流ハブにおける自動化の採用

都市物流事業者が厳しい土地供給、氷点下作業における労働課題、より短い配送サービス窓口に直面しているため、自動化は中国冷蔵保管市場において重要性を増してます。JDロジスティクスは2025年4月に蘇州に12万平方メートルのマルチ温度自動化センターを開設し、5つの気候ゾーンに対応し200都市にわたる24時間カバレッジをサポートするよう設計されました。人民日報が引用したコールドチェーンパークの事例では、データ駆動型の運営アップグレード後に商人の輸送コストが18%削減され、車両積載率が90%になったことが示されており、自動化が単なる労働節約手段ではなくサービス品質ツールになりつつある理由を強調しています。湖南省のKeslonプロジェクトでも、完全自動化された低温環境において空間利用率と移送効率が大幅に向上したことが示されており、これが中国冷蔵保管市場が密度の高いソフトウェア主導の施設モデルに投資できる事業者により強いリターンをもたらしている理由を説明するのに役立っています[1]出典:Keslon、「湘潭における大規模完全自動化スタッカー冷蔵保管プロジェクトの事例」、Keslon、keslon.com。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要物流回廊における高い土地・ 電力コスト | -0.8% | 東部および南部、特に上海、 広州、深圳 | 長期(4年以上) |

| 断片化した事業者基盤と不均一な コールドチェーン標準化 | -0.7% | 全国規模、中部・西南部・ 北西部でより深刻 | 中期(2~4年) |

| 自動化・保守・品質保証における 熟練労働者不足 | -0.5% | 全国規模、西部省で最も高い圧力 | 中期(2~4年) |

| エネルギー集約型施設に対する 電力網の信頼性と炭素コンプライアンス圧力 | -0.6% | 北部および中部内陸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要物流回廊における高い土地・電力コスト

冷蔵施設は標準倉庫よりも電力集約的であり、主要物流回廊では工業用地の価格圧力が続いているため、エネルギーと土地は中国冷蔵保管市場における主要なコスト制限として残っています。この問題は、グリーン冷媒、太陽光発電サポート、またはより優れたエネルギー管理に投資していない事業者の古い施設の経済性が弱い上海、広州、深圳周辺で最も顕著です。小規模事業者は、定期的な光熱費の負担を軽減し将来のコンプライアンスリスクを低減できる改修に必要な資本が不足していることが多いため、最も大きな圧力にさらされています。したがって、開発業者は一部の新規プロジェクトを、輸送距離が長くなっても土地が安い衛星都市や第二環状工業地帯に移しています。その結果、中国冷蔵保管市場における収益性は、保管規模だけでなく、立地選択、エネルギー効率、顧客ミックスにより依存するようになっています[2]中国国家標準化管理委員会。「GB/T 46204-2025:医薬品コールドチェーン物流のトレーサビリティ管理要件」。2025年10月。。

断片化した事業者基盤と不均一なコールドチェーン標準化

中国冷蔵保管市場では依然として、幅広い技術能力を持つ全国規模の事業者と、主に価格で競争する多数の地域プロバイダーとの間に大きな格差があります。その不均衡は、サービスの信頼性が依然として一貫性に欠け、企業顧客が大規模なマルチサイト契約を発注する際により慎重になっている中部・西部省でより深刻です。2025年に確定し2026年から施行に移行する標準は、安全な輸送、トレーサビリティ、施設管理の閾値を引き上げており、資本不足の事業者の間でより多くのアップグレードと撤退を強いるはずです。それでも、資産取引が依然として不均一であり、多くの地域企業がスケーラブルな全国システムではなく地域顧客関係を中心に運営しているため、統合はすぐには起こりそうにありません。これにより中国冷蔵保管市場は開かれたままですが、買い手が全国的に均一な品質基準に依存できるペースも遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

温度タイプ別:深冷凍需要が施設ミックスを再形成

チルド(0~5℃)保管は2025年の中国冷蔵保管市場シェアの46.51%を占め、金額ベースで最大の温度セグメントとなりました。その地位は、東部・南部中国の流通ネットワークを通じて流れる大量の生鮮農産物、乳製品、チルド肉、販売準備済み食品から生まれました。チルド資産はスループットとネットワーク密度にとって重要ですが、より専門的な低温用途よりも低いマージンの食品小売契約に対応することが多いです。冷凍保管は、より長い滞留時間とより予測可能なスループットが中国冷蔵保管市場においてより安定した運営パターンを支えるため、加工肉、輸入品、セントラルキッチン供給にとって引き続き中心的な役割を果たしています。

深冷凍・超低温(-20℃以下)保管は2031年までに13.62%のCAGRで成長すると予測されており、中国冷蔵保管市場で最も急速に拡大する温度セグメントとなっています。この需要は、従来の食品保管よりも安定した氷点下以下のパフォーマンスを必要とするバイオ医薬品取り扱いとプレミアム水産物またはアイスクリーム輸入の両方から来ています。超低温チャンバーは標準冷凍室よりも多くの設備投資、より厳格な監視、より強力なエンジニアリング規律を必要とするため、このセグメントに早期参入した事業者はより有利な立場にあります。したがって、中国冷蔵保管産業は、大量のチルドインフラと、より少ないがより要求の高い顧客に対応する高収益の超低温資産との間でより明確な分断を見せています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別(保管):AS/RSの経済性改善に伴い従来型基盤が縮小

従来型施設は2025年の中国冷蔵保管市場シェアの83.02%を占めており、設置済み基盤が依然として以前の急速な建設フェーズを反映ていることを示しています。これらの資産の多くは、特に拡大する都市回廊にわたる基本的な食品物流において、高密度な自動化よりも迅速な展開が重要だった時代に建設されました。労働コスト、食品安全要件、サービスレベルの要求がすべて上昇しているため、その大きなフットプリントは現在の投資方向を完全には反映していません。従来型事業者は現在、中国冷蔵保管市場において、自動化された全国ネットワークと多くの汎用保管拠点を迂回するeコマース主導の在庫モデルの両方からの圧力に直面しています。

自動化冷蔵倉庫は2031年までに16.36%のCAGRで拡大すると予測されており、これは中国冷蔵保管市場全体のペースの2倍以上です。この移行は、設備経済性の低下、AS/RSシステムの国内製造の強化、高価な都市物流ゾーンの高密度拠点からのより良いリターンによって支えられています。Keslonが引用した湘潭の自動化プロジェクトは、同等の手動施設と比較して空間利用率が3倍高く、移送効率が60%高いことを示しており、新規設備投資決定の背後にある商業的論理を説明するのに役立っています。したがって、中国冷蔵保管産業は、狭い技術アップグレードとしてではなく、労働リスク、トレーサビリティニーズ、都市不動産制約への実際的な対応として自動化に向かっています。

用途別:医薬品セグメントが収益品質を向上

果物・野菜は2025年の中国冷蔵保管市場規模の28%を占め、金額ベースで最大の用途セグメントとなりました。このセグメントは、中国の生鮮農産物生産の規模と、信頼性の高い温度管理を必要とする生鮮品における東南アジア、オーストラリア、南米との成長する貿易リンクを反映しています。食肉・家禽は、青島、天津、上海の保税冷蔵倉庫を通じてルーティングされる輸入量に支えられ、もう一つの主要な用途として残っています。輸出入コンプライアンスが厳格化されているため、中国冷蔵保管市場において適切に管理された保税冷蔵保管の価値が高まっており、魚・水産物も重要です。

医薬品・バイオ医薬品は2031年までに16.68%のCAGRで成長すると予測されており、中国冷蔵保管市場で最も急成長している用途となっています。この用途は、顧客が温度感応性製品に対して検証済みの取り扱い、より強力な保管連鎖管理、信頼性の高いラストマイル配送を必要とするため、より良い価格設定をもたらします。ワクチンと臨床試験材料は、温度範囲が極低温取り扱いにまで及ぶ可能性があり、限られた数の事業者しか対応できないため、さらに厳しいニッチを生み出しています。したがって、中国冷蔵保管市場は、より多くの事業者が大量主導の食品契約から技術的に要求の高い医療・特殊材料ビジネスに移行するにつれて、収益品質の面で改善しています。

地域分析

東部地域が中国冷蔵保管市場をリードし、2025年に30.11%を占めました。同地域は、密集した消費者需要、保税輸入フロー、医薬品製造活動において国内最強の地域基盤であり続けました。この地位は、上海・寧波港湾回廊、長江デルタ全域の大規模な消費者基盤、江蘇省・浙江省の強力な医薬品クラスターの存在から生まれています。東部中国はまた大型マルチ温度パーク、保税施設、高速食品配送向けの小型都市ノードを組み合わせた成熟した多層ネットワークの恩恵を受けています。北部中国は、北京が行政需要を支え、近隣の農業地帯が穀物、食肉、より広範な食品流通システムにわたって安定したコールドチェーン利用を支えているため、引き続き重要です。南部の中国冷蔵保管市場も、香港・広東省に接続された越境冷蔵フローと大湾区の貿易リンクの恩恵を受けています。

南部地域は2031年までに12.47%のCAGRで成長すると予測されており、中国冷蔵保管市場で最も急成長している地域となっています。成長は、珠江デルタの多様な製造基盤、強い調理済み食品需要、広州の南沙港を通じた水産物輸入活動によって支えられています。深圳農産品集団は2025年5月に土地使用協定に署名し、南沙に新しい輸入センターの土地として3億655万6千人民元(4,260万米ドル)を投じることを約束しており、南部コールドチェーン能力への継続的な資本流入を示しています[3]MarketScreener。「深圳農産品集団が深圳振厨サプライチェーン有限公司を2,750万人民元で買収することに合意」。2025年3月26日。。東北部は冷凍食品加工と水産物取り扱いにとって引き続き重要ですが、主要回廊における土地・光熱費コストからの圧力にも直面しています。したがって、南部中国は、消費、貿易、投資の勢いを一つの回廊に組み合わせているため、中国冷蔵保管市場において最も明確な近期地域成長エンジンとして際立っています。

中部・西南部中国は、基幹コールドチェーン拠点開発がより多くの内陸投資を引き付けているため、中国冷蔵保管市場において最も明確な政策主導の拡大ゾーンを代表しています。Sinotransは2025年3月に中部・西部省全域の15の新しいコールドチェーンパークに28億人民元(3億8,900万米ドル)を投じることを約束し、内陸生産ハブと沿岸消費センターをより効率的に接続するための意図的な推進を示しました。北西部は依然として最小かつ最もサービスが行き届いていない地域です。それでも、農業コールドチェーンインフラへの補助金と、より広範な国内乳製品基盤が、選択的投資の中期的なケースを改善しています。したがって、中国冷蔵保管市場における地域パフォーマンスは引き続き不均一ですが、最も強い増分的な上昇余地は現在、最も成熟した沿岸クラスターの外に位置しています。

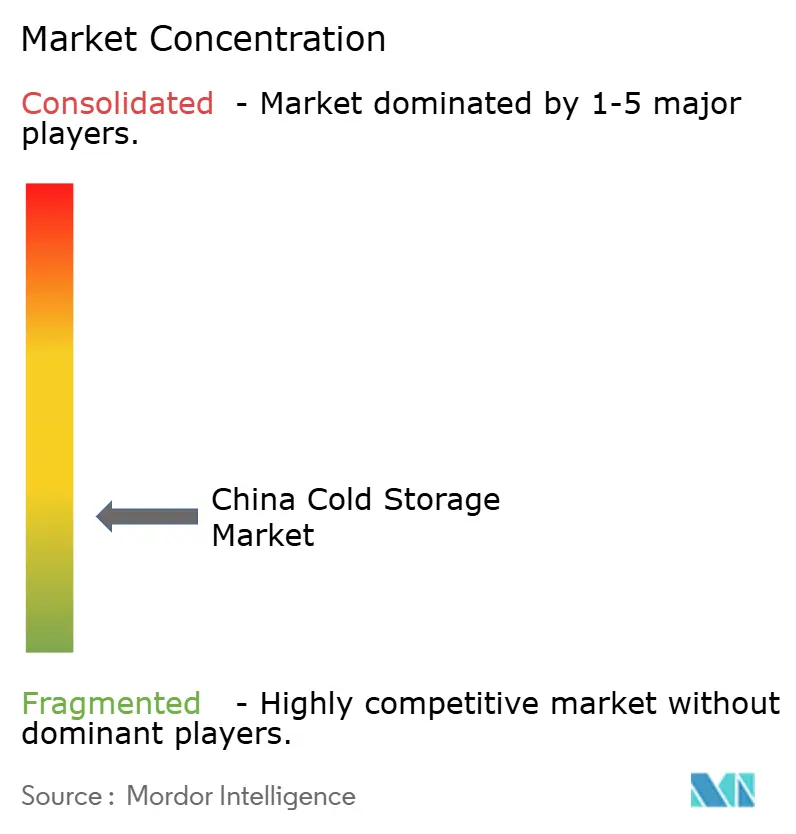

競争環境

中国冷蔵保管市場は上位での統合が進んでおらず、上位5社が2025年の市場価値の40%未満を占め、数百の小規模企業が標準保管セグメント全体で地域顧客にサービスを提供し続けています。この構造は、大規模事業者が全国展開、自動化、コンプライアンスを通じて競争し、地域企業が近接性と価格に依存することが多い二速市場を生み出しています。China Merchants Americold HoldingsとSinotransは、中国冷蔵保管市場においてマルチ温度パーク、大型プロジェクトパイプライン、長期的な運営規律を中心に構築されたネットワーク戦略を採用しています。JDロジスティクスとSFコールドチェーンは、実行の一貫性を向上させる技術的可視性、スピードコミットメント、統合倉庫・輸送管理システムを通じてより競争しています。医薬品対応施設も、検証済み運営が標準食品のみの契約よりも高い切り替えコストとより安定した顧客関係を生み出すため、より強い立場を保っています。

JDロジスティクスは2025年4月に蘇州に12万平方メートルのマルチ温度自動化センターを開設し、中国冷蔵保管市場においてスピード、自動化、全国カバレッジを組み合わせる能力を強化しました。China Merchants Americold Holdingsはまた、2025年1月にバイオ医薬品・医薬品物流に焦点を当て、2027年までに20のGDP準拠冷蔵倉庫を開発するために35億人民元(4億8,700万米ドル)を確保しました。Sinotransは2025年3月に鉄道・道路インターチェンジ運営向けに設計された15の内陸コールドチェーンパークを追加するために28億人民元(3億8,900万米ドル)を投じることを約束しました[4]Hkexnews。Sinotrans Ltd.、2025年上半期報告書 経営陣の議論と分析。2025年8月26日。。これらの動きは、中国冷蔵保管市場において最も信頼性の高い拡大モデルが、自動化の深さ、医薬品対応、または内陸ネットワーク展開のいずれかと組み合わせた容量成長を組み合わせていることを示しています。

郡レベルのノード、保税超低温施設、セントラルキッチンおよびフードサービスチェーン向けの統合保管サービスにはまだ白地が存在します。予測メンテナンス、IoTベースの温度可視性、リアルタイム在庫配置がアップタイムと顧客信頼を向上させるため、より強力なデジタルシステムを持つ事業者も地位を獲得しています。これにより、中国冷蔵保管市場における競争の基盤が、資産所有のみから、測定・監査可能なサービス品質へと移行しています。この変化があっても、多くの地域企業の存在は、特に最高付加価値の医薬品および自動化ニッチ以外では、従来型保管において価格圧力が引き続き顕在化することを意味します。

中国冷蔵保管産業のリーダー企業

China Merchants Americold Holdings Co., Ltd.

JD Logistics, Inc.

SF Cold Chain (SF Holding)

Sinotrans Ltd.

Xianyi Holdings Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Nichirei Corporationは、インドネシアのPT Mega Indo LogistikおよびPT Mega Internasional Sejahteraの51%株式の取得を発表し、GDPで同地域最大の経済圏においてグループのASEANコールドチェーンネットワークを強化しました。2026年6月に完了予定のこの取引は、国内日本のコールドチェーンマージンが圧縮される中、汎ASEANの温度管理物流ネットワークを構築するNichireiの戦略の一環です。

- 2026年1月:SF Holdingは、J&T Expressとの引受契約に署名し、1株当たりHKD 36.74(USD 4.69)でH株約2億2,590万株を発行し、約82億9,900万香港ドル(10億7,000万米ドル)を調達しました。この取引により、SF Holdingの越境eコマース物におけるフットプリントが深まり、SFコールドチェーンの東南アジア全域でのラストマイル配送リーチが拡大します。

- 2025年6月:JDロジスティクスは、世界環境デーに生鮮品向けの再利用可能なコールドチェーン配送ボックス50万個を新たに展開しました。各再利用サイクルで炭素排出量が850グラム削減されると推定され、フリート全体でのライフサイクル炭素削減量12万7,000トンを目標としています。

- 2025年5月:深圳農産品集団は、広州市当局と南沙区の土地使用協定に署名し、大湾区に食品・農産物輸入センター(冷蔵保管と付加価値加工能力を含む)を開発するための土地として3億655万6千人民元(4,260万米ドル)を投じることを約束しました。

中国冷蔵保管市場レポートの範囲

| チルド(0~5℃) |

| 冷凍(-18~0℃) |

| 常温 |

| 深冷凍・超低温(-20℃未満) |

| 従来型施設 |

| 自動化冷蔵倉庫(AS/RS、ロボティクス) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚・水産物 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子 |

| 調理済み食品 |

| 医薬品・バイオ医薬品 |

| ワクチンおよび臨床試験材料 |

| 化学品・特殊材料 |

| その他の生鮮品 |

| 北部 |

| 東北部 |

| 東部 |

| 中部 |

| 南部 |

| 西南部 |

| 北西部 |

| 温度タイプ別 | チルド(0~5℃) |

| 冷凍(-18~0℃) | |

| 常温 | |

| 深冷凍・超低温(-20℃未満) | |

| 自動化レベル別(保管) | 従来型施設 |

| 自動化冷蔵倉庫(AS/RS、ロボティクス) | |

| 用途別 | 果物・野菜 |

| 食肉・家禽 | |

| 魚・水産物 | |

| 乳製品・冷凍デザート | |

| ベーカリー・菓子 | |

| 調理済み食品 | |

| 医薬品・バイオ医薬品 | |

| ワクチンおよび臨床試験材料 | |

| 化学品・特殊材料 | |

| その他の生鮮品 | |

| 地域別 | 北部 |

| 東北部 | |

| 東部 | |

| 中部 | |

| 南部 | |

| 西南部 | |

| 北西部 |

レポートで回答される主要な質問

2031年までの中国冷蔵保管セクターの予測値は?

中国冷蔵保管市場は、2026年から2031年にかけて8.36%のCAGRで成長し、2026年の519.8億米ドルから2031年までに776.6億米ドルに達すると予測されています。

中国冷蔵保管において最も急速に拡大している用途は何ですか?

医薬品・バイオ医薬品は最も急成長している用途であり、2031年までに16.68%のCAGRが予測されており、市場全体のペースを大幅に上回っています。

中国において冷蔵保管需要をリードしている地域はどこですか?

東部地域が2025年に30.11%のシェアでトップとなり、高い消費、強力な港湾インフラ、医薬品製造クラスターによって牽引されています。

中国で自動化施設が普及している理由は何ですか?

自動化冷蔵倉庫は、事業者がより優れた空間利用率、より信頼性の高い低温取り扱い、都市物流ハブにおけるより強力なトレーサビリティを求めているため、16.36%のCAGRで成長すると予測されています。

中国の冷蔵保管事業者にとって最大の課題は何ですか?

主要物流回廊における高い土地・電力コストは、特にエネルギーおよびコンプライアンスアップグレードの資金調達が容易でない小規模事業者にとって、依然として主要な課題です。

中国冷蔵保管における競争環境はどの程度集中していますか?

上位5社が2025年の市場価値の40%未満を占め、数百の小規模企業が標準保管セグメント全体で地域顧客にサービスを提供し続けています。

最終更新日: