中国自動車用シャシーダイナモメーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

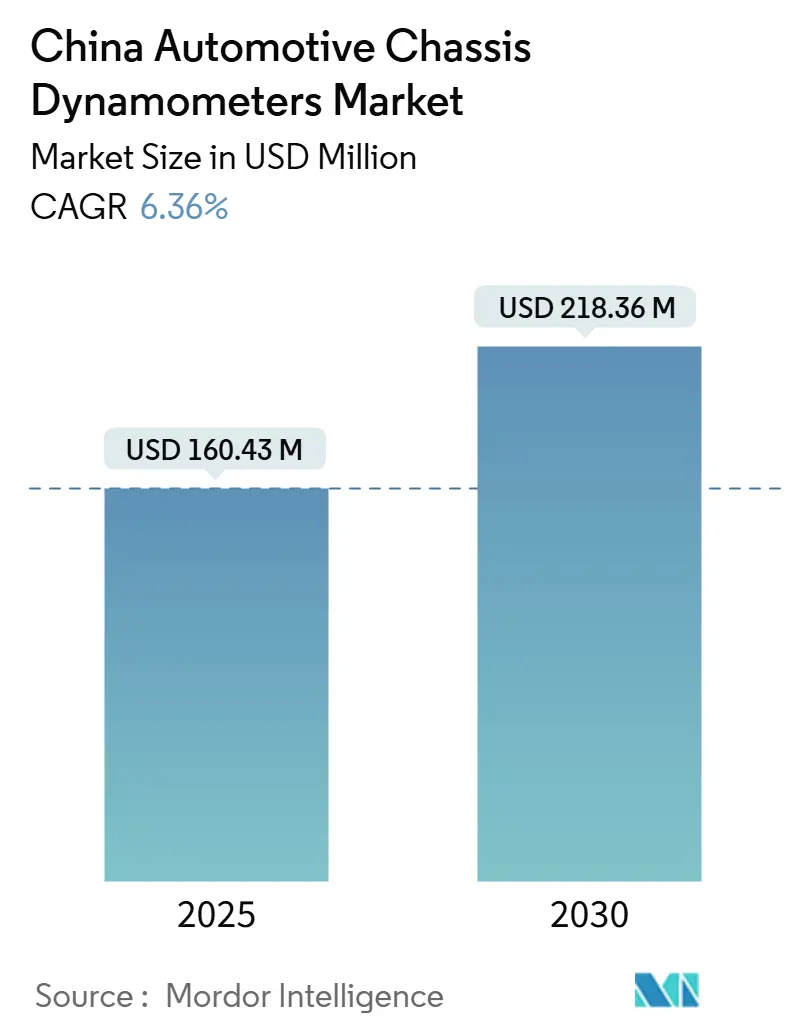

| 市場規模 (2025) | 160.43 百万米ドル |

| 市場規模 (2030) | 218.36 百万米ドル |

| 成長率 (2025 - 2030) | 6.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国自動車用シャシーダイナモメーター市場分析

中国シャシーダイナモメーター市場規模は2025年に1億6,043万米ドルに達し、2030年までに2億1,836万米ドルに達すると予測されており、CAGRは6.36%を反映しています。中国シャシーダイナモメーター市場は、同国における新エネルギー車(NEV)の急速な普及、中国第六段階排出基準(China VI)およびWLTP整合試験サイクルへの規制転換、ならびに国内機器メーカーを優遇する省レベルの補助金から恩恵を受けています。OEMラボにおける電気自動車(EV)の研究開発(R&D)拡大と、人工知能(AI)駆動のデジタルツールの統合が相まって、排気ガス適合と複雑な電動パワートレイン検証の両方に対応するためのテストセル仕様を再構築しています。中国シャシーダイナモメーター市場は、OEMが製品開発サイクルの短縮、精密センサーおよびレアアース材料のサプライチェーンリスクの軽減、そして今後の水素燃料電池プラットフォームに向けた施設の将来対応化を図る中で、引き続き投資を集めています。精密ローラー鋼材およびセンサー部品の供給変動は、世界の原材料輸出業者が記録しているように、国際サプライヤーにとって主要な業務上の課題であり続けています。

レポートの主要ポイント

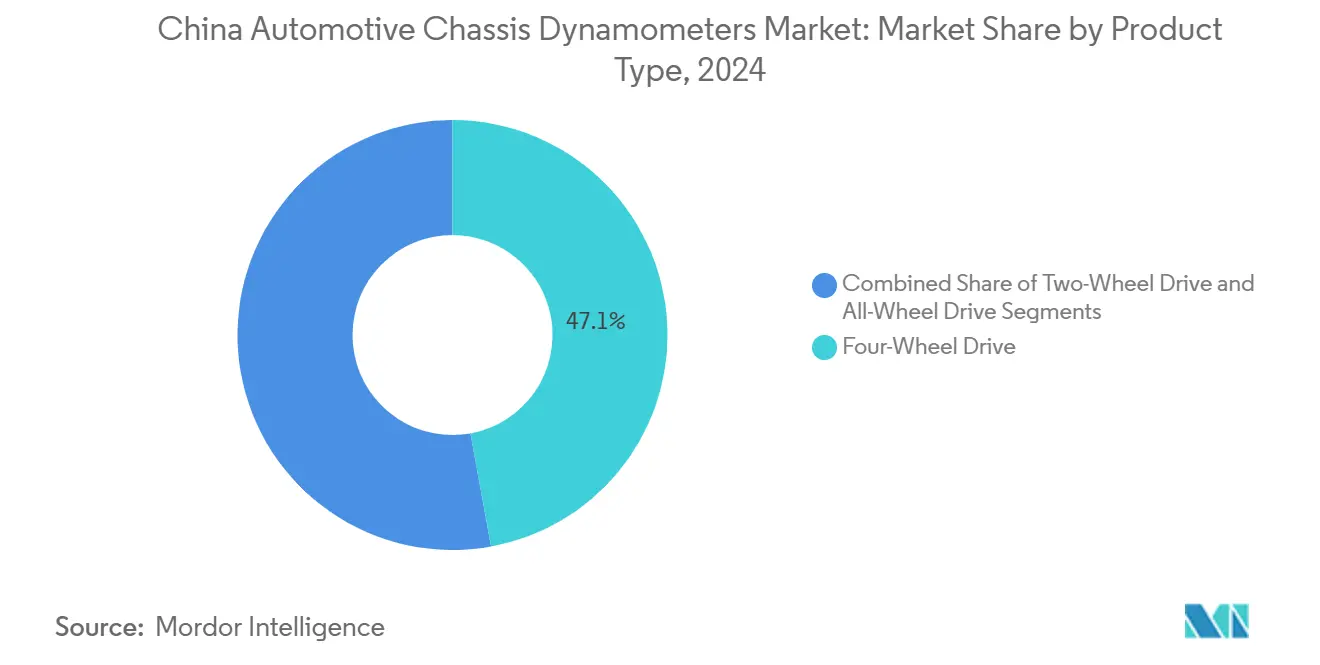

- 製品タイプ別では、四輪駆動システムが2024年の中国シャシーダイナモメーター市場シェアの47.13%を占め、全輪駆動構成は2030年までに8.11%のCAGRで拡大すると予測されています。

- 用途別では、排気ガス試験が2024年の中国シャシーダイナモメーター市場規模の42.31%を占め、電気・自律部品試験は2030年までに9.85%という最高の予測CAGRを記録すると予測されています。

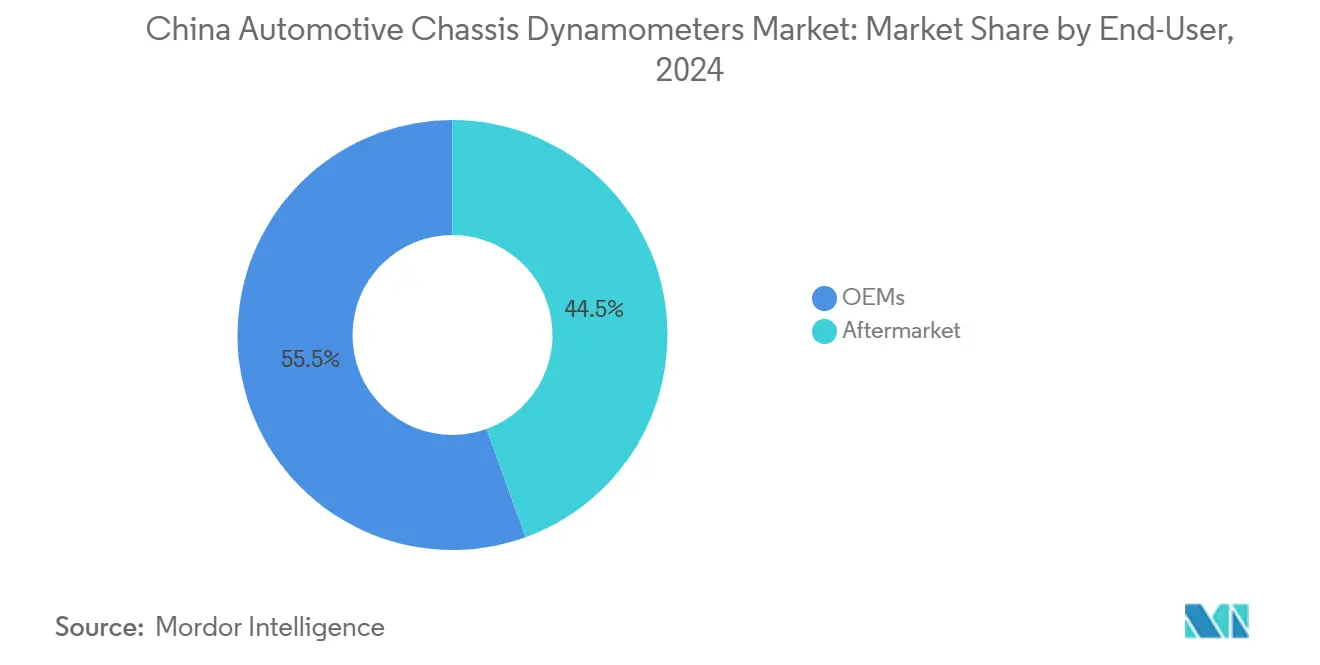

- エンドユーザー別では、OEMラボが2024年の中国シャシーダイナモメーター市場規模の55.53%を占め、2030年までに8.73%のCAGRで成長をリードすると予測されています。

- 推進タイプ別では、バッテリー電気自動車プラットフォームが2024年の中国シャシーダイナモメーター市場シェアの39.65%を占め、燃料電池電気自動車は7.67%のCAGRで最も速い拡大を示すと予測されています。

中国自動車用シャシーダイナモメーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NEV生産能力の急速な拡大 | +1.1% | 広東省、江蘇省、上海市、浙江省 | 中期(2〜4年) |

| 自社R&Dテストセル | +0.9% | 北京市、上海市、広東省、安徽省 | 中期(2〜4年) |

| 厳格な排出規制 | +0.8% | 全国、北京市・上海市・広州市での早期実施 | 短期(2年以内) |

| デジタルツイン/NVHシミュレーション統合 | +0.7% | 北京市、上海市、深圳市、蘇州市 | 長期(4年以上) |

| アフターマーケットのパフォーマンスチューニング | +0.6% | 北京市、上海市、広州市、深圳市 | 短期(2年以内) |

| 試験機器メーカーへの補助金 | +0.4% | 浙江省、江蘇省、広東省、安徽省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NEV生産能力(BEVおよびHEV)の急速な拡大

NEV生産台数は2024年に1,500万台を超え、電動パワートレイン、バッテリー熱挙動、回生ブレーキシステムの検証が可能な高スループットのテストベイへの緊急需要が生まれています。第一層省はNEV専用ラインを展開しており、それぞれが適合性および品質監査のためのシャシーダイナモメーター設置を必要としています。中国シャシーダイナモメーター市場は、工場が従来車と電動車の両方に対応するデュアルパーパスセルを装備するにつれて、NEV組立台数と直接連動して拡大しています。地方補助金は国内システムと輸入システムの取得コスト差を縮小し、調達を加速させています。WLTPハーモナイズドサイクルに基づくエネルギー消費量の認証要件が、中国の電動化ロードマップにおけるシャシーダイナモメーターの重要性をさらに確固たるものにしています。

OEMによる自社電動パワートレインR&Dテストセルの構築

グローバルおよび国内の自動車メーカーは、知的財産を保護し、反復サイクルを短縮するために、重要な電動パワートレイン試験を内製化しています。新しいラボは、四輪駆動ダイナモメーターを高速バッテリーエミュレーター、熱暴走チャンバー、無線更新検証リグと統合しています。このような施設では、リアルタイムで数千のデータチャネルにわたる異常を検出するAIアナリティクスを組み込み、ダウンタイムを抑制して予知保全を可能にすることが多くなっています。多額の資本配分は試験能力の戦略的価値を裏付けており、ダイムラーの1億7,200万米ドルの北京センターは将来の設置の原型を提供しています。より多くのOEMサイトが稼働するにつれて、中国シャシーダイナモメーター市場は中期にわたって持続的な機器およびサービス収益を獲得しています。

厳格な中国第六段階排出基準およびWLTP整合排出規制

中国第六段階排出基準(China VI)プロトコルは、従来の基準と比較してNOx排出量を60%超削減することを要求し、すべての車両クラスに対してシャシーダイナモメーターでの走行抵抗検証を義務付けています。欧州WLTPプロシージャとの整合により、試験台の仕様が標準化され、粒子数と電気エネルギー使用量の両方の測定精度が向上しています。施設はICE排気ガスプローブと高電圧電力分析モジュールをシームレスに切り替える必要があり、ハイブリッド化されたダイナモメーターソリューションへの需要を促進しています。工業情報化部(MIIT)の2025年自動車標準化アジェンダは電気自動車の安全基準をさらに厳格化し、バッテリー熱暴走封じ込めおよび高電圧インターロック検査を組み込んだテストセルのアップグレードを義務付けています。[1]Qiang Zhang et al., 「デジタルツインベースの歯車故障診断」, MDPI.COM, mdpi.com

AI対応デジタルツイン/NVHシミュレーション統合ニーズ

シャシーダイナモメーターと組み合わせたデジタルツインエンジンは、クラウド上で車両全体のダイナミクスを再現し、エンジニアが物理的なコースでは数ヶ月かかる加速耐久シナリオを実行できるようにします。制御ソフトウェアに組み込まれた機械学習アルゴリズムは99%の故障診断精度を実現し、計画外のメンテナンスを削減します。自律走行スタックが成長するにつれて、ダイナモメーターは再現可能な条件下でセンサーフュージョンとトラクションコントロールロジックを検証するハードウェアインザループプラットフォームとなっています。AIとマルチフィジクスシミュレーション、従来のドライブサイクル再現をネイティブに融合するサプライヤーは、進化する中国シャシーダイナモメーター市場において競争優位を獲得しています。[2]工業情報化部、「自動車標準化作業要点2025」, GOV.CN, gov.cn

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CAPEX)および運営費(OPEX) | -1.0% | 全国、特に小規模試験施設に影響 | 短期(2年以内) |

| センサーサプライチェーンの変動 | -0.7% | 全国、江蘇省・浙江省に製造集中 | 短期(2年以内) |

| 複雑なラボ自動化 | -0.6% | 北京市、上海市、広東省、江蘇省 | 中期(2〜4年) |

| 仮想シミュレーションの普及による物理試験の削減 | -0.3% | 北京市、上海市、深圳市のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多軸ダイナモメーター設置の高い設備投資(CAPEX)および運営費(OPEX)

トルクベクタリング電動全輪駆動車両に対応する多軸シャシーダイナモメーターは、強化された床面、大容量電力供給、専用冷却設備を必要とし、取得コストはセルあたり300万米ドルを大幅に超えます。熟練労働力の必要性と回生ブレーキシミュレーション時の電力消費増加により、運営費はさらに上昇します。小規模な独立系ラボはこのような投資を回収することに苦労しており、機器の更新サイクルが遅れ、中国シャシーダイナモメーター市場のより広範な普及を抑制するコスト障壁が生じています。省の補助金が初期支出を緩和する一方、長期的な収益性は大規模OEMまたはTier-1サプライヤーのみが保証できる稼働率に依存しています。

精密ローラー鋼材およびセンサーサプライチェーンの変動

中国のレアアース磁石に対する輸出規制と精密鋼材圧延における世界的な逼迫により、ローラーおよび高分解能トルクセンサーのリードタイムが長期化しています。国際ベンダーは4〜6ヶ月の出荷遅延に直面しており、テストセルの試運転スケジュールが遅れ、プロジェクトコストが上昇しています。原材料源への近接アクセスを持つ国内メーカーはこの混乱を利用し、中国シャシーダイナモメーター市場でのシェアを向上させています。それでも、繰り返されるサプライボトルネックはメンテナンスサイクルを脅かし、ラボが追加の保有コストをかけて重要なスペアを事前に在庫するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:全輪駆動構成が市場の進化を牽引

四輪駆動リグは2024年の中国シャシーダイナモメーター市場シェアの47.13%を占め、従来の乗用車試験ニーズの根強さを示しています。このセグメントは引き続き収益の基盤となっていますが、全輪駆動システムの中国シャシーダイナモメーター市場規模は、各軸での同期トルク制御を必要とする電動SUVおよびプレミアムプラットフォームに牽引されて8.11%のCAGRで拡大すると予測されています。省のラボは既存の二輪駆動ベイを独立ローラーユニットと高出力アブソーバーに改造し、より広いテストエンベロープを求めています。ハードウェアサプライヤーは、設備投資を膨らませることなくベイの柔軟性を維持するため、1時間以内に前輪駆動(FWD)、後輪駆動(RWD)、全輪駆動(AWD)レイアウト間で交換できるモジュラーローラーを導入することで対応しています。NEVアーキテクチャがデュアルモーターレイアウトに収束するにつれて、全輪駆動互換性への需要は2029年までに従来の四輪駆動の優位性を凌駕する可能性が高いです。

並行して、コンパクトな二輪駆動システムは、小型車の検証、商用バンプログラム、および予算が限られた学術研究センター向けに継続して使用されています。そのシェアは段階的に低下すると予測されていますが、フリート適合監査および地方規制当局が義務付けるライドヘイリング車両検査により、基本需要は安定しています。今後、統合ハブモーター試験装置が一部のローラーベースの需要を侵食する可能性がありますが、開発段階の耐久試験および型式認証サイクルは、中国シャシーダイナモメーター市場内のすべての推進タイプにわたってローラーダイナモメーターの使用を引き続き支えるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:電気自動車試験が従来の排気ガス重視を再構築

排気ガス測定ベイは2024年の中国シャシーダイナモメーター市場規模の42.31%を占め、純粋なICEおよびハイブリッド車両の両方における粒子・ガス状物質検証の継続的な必要性を証明しています。しかし、電気・自律部品セグメントは9.85%のCAGR軌道にあり、バッテリー劣化研究、モーター効率マッピング、無線ソフトウェア検証によって促進されています。中国シャシーダイナモメーター市場は、切り替え時間を短縮するために単一エンクロージャー内に排気ガスサンプリングヘッドと高電圧電力アナライザーを共存させることで対応しています。

パワートレイン耐久性および燃費用途は中間的な位置を占めており、OEMはICE熱応力とインバーター熱暴走閾値を同時に監視する試験計画を調和させています。研究機関はAIを活用して多軸ロードセルから発生する大規模データセットを解釈し、最先端のトルクベクタリング制御を進歩させています。このトレンドは、ダイナモメーターデータ分析スイート、ファイアウォールで保護されたクラウドゲートウェイ、サイバーセキュリティ監査への付随需要を刺激しており、これらのサービス層は現在、より広範な中国シャシーダイナモメーター市場内で測定可能な収益に貢献しています。

エンドユーザー別:OEMが自社試験能力を加速

OEMラボは2024年の中国シャシーダイナモメーター市場規模の55.53%を占め、2030年までに8.73%のCAGRで他のセグメントを上回るペースで成長するでしょう。電動モーターの知的財産とドライブサイクルアルゴリズムを保護し、反復サイクルを短縮するための競争上の緊急性が、自動車メーカーにダイナモメーター能力の内製化を促しています。大規模キャンパスには現在、-30℃のコールドスタート能力と四輪駆動回生ブレーキプロファイルを備えた気候制御セルが数十基設置されています。このスケールにより機器プロバイダーからのボリュームディスカウントが可能になりますが、同時に独自の自動化ソフトウェアへの需要も生み出しており、これは収益性の高いアフターセールスサービスのニッチとなっています。

アフターマーケットチューナー、モータースポーツ事業者、独立系排気ガス試験センターは、パフォーマンス志向の消費者と規制上のスポットチェックに対応することで、中国シャシーダイナモメーター市場の安定したシェアを維持しています。これらの事業者は低予算のシャシーダイナモメーターを優先し、余剰OEMリグを改修することが多いです。政府の車両買い替えインセンティブは、特に第一層都市において検査レーンへの追加需要を生み出し、低排出ガソリンエンジンと800V炭化ケイ素インバーターの両方を校正できるサービスプロバイダーに安定した収益源をもたらしています。

推進タイプ別:バッテリー電気自動車が市場変革をリード

バッテリー電気自動車(BEV)は2024年の中国シャシーダイナモメーター市場シェアの39.65%を確保し、中国が世界の電気自動車生産においてトップの地位にあることを反映しています。BEVの堅調な成長は、250km/h以上に定格された高速・低コーストダウンローラーアセンブリと、電力網に電力を戻す回生エネルギー回収オプションへの継続的な需要を促進しています。BEV試験に帰属する中国シャシーダイナモメーター市場規模は、ギガファクトリーの生産量と連動して拡大しています。

燃料電池電気自動車(FCEV)は7.67%という最速のCAGRを記録しており、国家水素開発ロードマップが物流および公共交通セクターにわたるパイロットフリートに転換されています。FCEV向けラボ用ダイナモメーターは、水素漏れ検知センサー、防爆エンクロージャー、スタック動作環境を再現する加湿モジュールを統合しています。WLTPシーケンスが排気ガス排出量と電気効率の両方を定量化するため、ハイブリッド電気モデルは試験需要を維持しており、デュアルモード測定リグを必要としています。純粋な内燃機関が下降傾向にある中でも、コスト重視の市場を対象とした最適化プログラムが従来の排気ガスダイナモメーター試験への基本的な需要を維持し、中国シャシーダイナモメーター市場内のすべての推進モダリティにわたって収益の継続性を延長しています。

地理的分析

東部沿岸地帯が中国シャシーダイナモメーター市場を支配しており、自動車製造の集積度と厳格な環境規制の執行と一致しています。広東省は機器設置とサービス収益の両方でリードしており、多層NEVサプライチェーンと地方OEMのダイナモメーター取得コストを相殺する市補助金を活用しています。広州の施設は24時間交代制で稼働し、納車前検査を処理しており、センサー再校正とローラー再研磨への安定したアフターセールス需要を生み出しています。隣接する江蘇省は、高精度ローラーと鍛造ロードセルを製造する精密製造エコシステムでこのクラスターを補完し、より広範な中国シャシーダイナモメーター市場の上流供給を効果的に支えています。

上海は第二の中心地を形成しており、AI対応試験ワークフローを優先するグローバルR&D本部とスタートアップインキュベーターを擁しています。この大都市は2025年まで1万5,000人民元の車両買い替えインセンティブを提供し、フリートがNEVプラットフォームにアップグレードするにつれて試験サイクルの入れ替わりを促進しています。上海の臨港自由貿易区内のラボは、リアルタイムで応力ホットスポットを可視化するデジタルツインダッシュボードを組み込み、反復設計を加速させることが多いです。隣接する浙江省は、特に国内の試験機器メーカーが2027年までに高度計測機器の国内コンテンツを約75%に引き上げることを目的とした省の補助金を活用するにつれて、波及需要の恩恵を受けています。これらの政策は中国シャシーダイナモメーター市場の地域シェアを拡大し、自動化工学と車両ダイナミクスの両方に精通した人材プールを育成しています。

北部のハブは専門的な勢いをもたらしています。中国の事実上の自動車政策の中枢である北京は、自律走行車の安全性検証に向けた研究資金を投入しており、LiDARおよびレーダー干渉チャンバーを備えた多面的なダイナモメーターリグを必要としています。電気バスおよび物流車両の生産に牽引される安徽省は、西部路線に多い高原条件を再現する低温試験チャンバーに依存しています。西部省は依然として初期段階にありますが、国家産業均衡発展指針に基づく能力移転の対象として指定されています。メーカーが沿岸部の混雑に対する冗長性を追求するにつれて、これらの内陸地域は中国シャシーダイナモメーター市場の次のフロンティアを代表しています。

競合環境

中国シャシーダイナモメーター市場は適度に集中しており、上位3社のサプライヤーが合計で一定の市場シェアを保有しています。HORIBAはVULCAN 4×4コンパクトプラットフォームでリーダーシップを確立しており、電気自動車のトルクパルスとエネルギー回生モードに最適化され、97%のサイクル間再現性を達成しています。2028年の戦略ロードマップでは、グローバル生産能力を20%増強する新生産施設が計画されており、中国顧客へのリードタイム短縮を確保しています。

AVLはPUMA 2機械学習ソフトウェアを活用してクローズドループ自動化を提供し、人的介入を最小化してスループットを約15%向上させています。同社は年間収益の相当額をR&Dに配分し、過渡的ドライブイベント中のデータギャップを埋める仮想センサーモデルを組み込む態勢を整えています。国内の挑戦者であるJiangsu Lanmecは、現地化されたサプライチェーンを通じて加速し、海外競合他社と比較して平均納期を大幅に短縮しています。国内機器への省の税額控除と優遇融資がさらに入札競争力を高め、中国シャシーダイナモメーター市場における国内ブランドの影響力を徐々に高めています。

サプライチェーンの逆風が競合他社全体の調達戦略を再構築しています。レアアース磁石の規制によりトルクセンサーコストが上昇し、ベンダーは江西省と四川省の新興サプライヤーからのデュアルソーシングに移行しています。企業はまた、リアルタイムの健全性診断を提供するクラウドベースのリモートサービス契約に転換し、移動制限を軽減しながら継続的な収益源を確保しています。AI機能と水素安全モジュールが標準となるにつれて、進化する中国シャシーダイナモメーター市場でのシェア獲得を決定するのは、ローラー出力だけでなくソリューションの幅広さとなるでしょう。

中国自動車用シャシーダイナモメーター産業のリーダー企業

HORIBA Ltd.

Jiangsu Lanmec Technology Co., Ltd.

AVL List GmbH

Mustang Dynamometer

AA4C Automotive Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:COSBERがEV放電シミュレーション試験向け四輪駆動同期ダイナモメーターの量産を開始しました。

- 2024年3月:ZFグループが中国でのR&D支出の増加を背景に、アジア太平洋地域の売上シェアを2030年までに25%から30%に引き上げる計画を概説しました。

中国自動車用シャシーダイナモメーター市場レポートの調査範囲

| 二輪駆動 |

| 四輪駆動 |

| 全輪駆動 |

| パワートレイン試験 |

| 排気ガス試験 |

| 燃費分析 |

| 電気・自律部品試験 |

| 研究開発 |

| その他 |

| OEM |

| アフターマーケット |

| 内燃機関車 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 燃料電池電気自動車 |

| 製品タイプ別 | 二輪駆動 |

| 四輪駆動 | |

| 全輪駆動 | |

| 用途別 | パワートレイン試験 |

| 排気ガス試験 | |

| 燃費分析 | |

| 電気・自律部品試験 | |

| 研究開発 | |

| その他 | |

| エンドユーザー別 | OEM |

| アフターマーケット | |

| 推進タイプ別 | 内燃機関車 |

| ハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| 燃料電池電気自動車 |

レポートで回答される主要な質問

中国シャシーダイナモメーター市場の現在の価値はいくらですか?

市場は2025年に1億6,043万米ドルと評価されており、2030年までに2億1,836万米ドルに達すると予測されています。

全輪駆動ダイナモメーターへの需要はどのくらいの速さで成長していますか?

電動SUVおよびプレミアムモデルの普及に伴い、全輪駆動リグは2030年までに8.11%のCAGRを経験すると予測されています。

中国でシャシーダイナモメーターを最も多く購入するエンドユーザーセグメントはどこですか?

OEMラボが支出の55.53%を占め、電動パワートレイン試験を内製化しているため8.73%のCAGRで最も速く拡大しています。

AI対応デジタルツインがダイナモメーター試験において重要な理由は何ですか?

機械学習と組み合わせたデジタルツインモデルは99%の故障診断精度を達成し、開発サイクルを短縮するため、現代のラボ設備に不可欠となっています。

ダイナモメーターの納期に影響するサプライチェーンリスクは何ですか?

レアアース磁石の規制と精密ローラー鋼材の変動により、リードタイムが最大6ヶ月延長され、プロジェクトコストが上昇する可能性があります。

最も強い成長ポテンシャルを示す推進タイプはどれですか?

燃料電池電気自動車は7.67%のCAGRを記録しており、物流および公共交通における水素モビリティパイロットへの政府支援によって牽引されています。

最終更新日: