中国アフターマーケットTPMS市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.53 十億米ドル |

| 市場規模 (2026) | 0.61 十億米ドル |

| 市場規模 (2031) | 1.20 十億米ドル |

| 成長率 (2026 - 2031) | 14.61% CAGR |

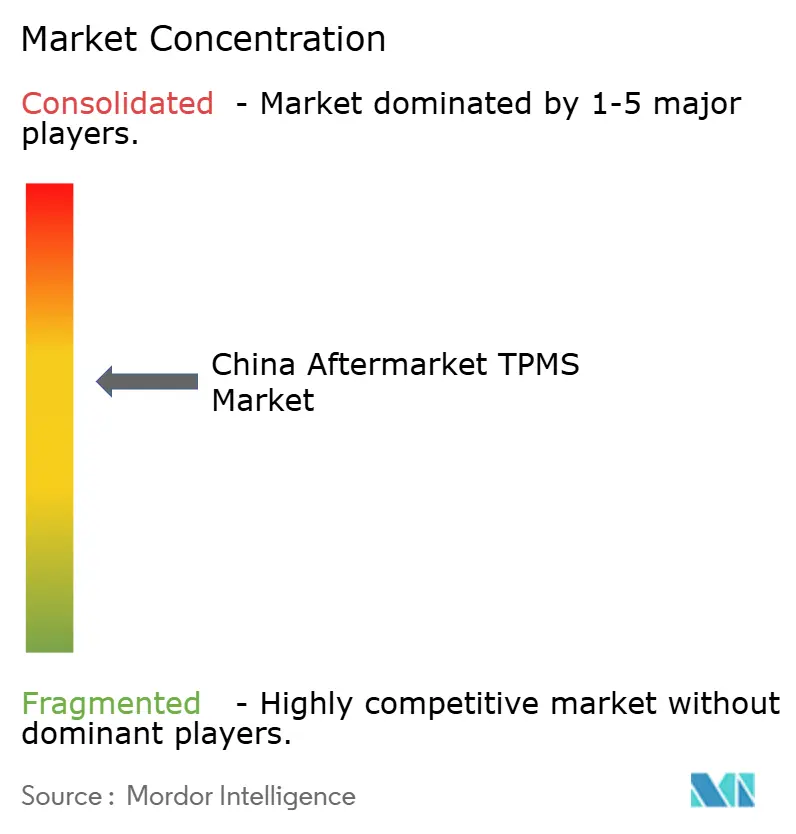

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国アフターマーケットTPMS市場分析

中国アフターマーケットTPMS市場規模は、2025年の5億3,000万米ドルから2026年には6億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 14.61%で拡大し、2031年までに12億米ドルに達すると予測されています。近年、ダイレクトTPMSセンサーは密封バッテリーの寿命末期を迎え始めており、これが交換サイクルを開始させ、安定したアフターマーケット需要を下支えしています。同時に、バッテリー式電動大型トラックはタイヤ摩耗を加速させるだけでなく、リアルタイムの空気圧監視の重要性を高めています。JD.comやTmall Autoなどのeコマース大手が流通を効率化しており、これはJD.comのスマートタイヤモニター販売急増に顕著に表れています。競争環境は激しく、多数のメーカーがMade-in-Chinaにおいて幅広い価格帯のTPMS SKUを展開しています。この価格競争は、グローバルブランドおよびローカルブランドの双方に対し、ソフトウェア機能の強化、バッテリー寿命の延長、無線(OTA)ファームウェアアップデートによる差別化を迫っています。

主要レポートのポイント

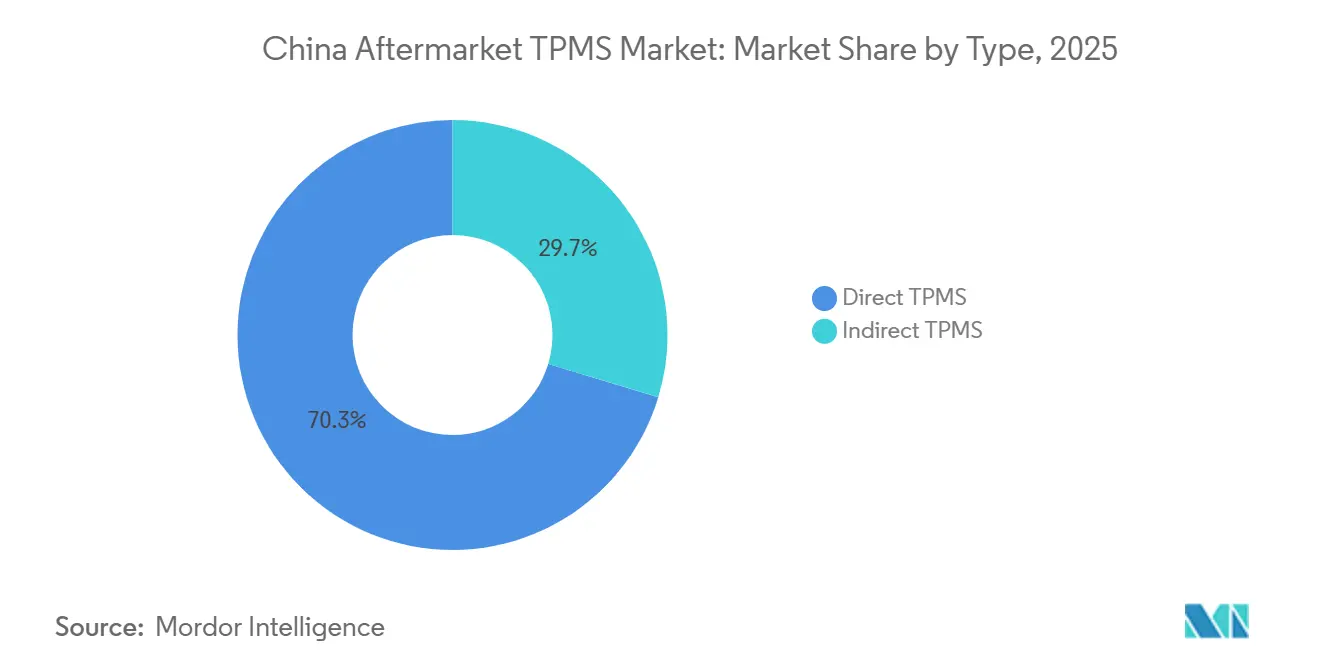

- タイプ別では、ダイレクトシステムが2025年に70.33%のシェアで中国アフターマーケットTPMS市場をリードしており、インダイレクトシステムは最も急成長しているセグメントであり、2031年までにCAGR 15.04%で拡大すると予測されています。

- 技術統合別では、スタンドアロンユニットが2025年に中国アフターマーケットTPMS市場シェアの71.46%を占め、スマート/コネクテッドソリューションは2031年までにCAGR 17.11%で成長すると予測されています。

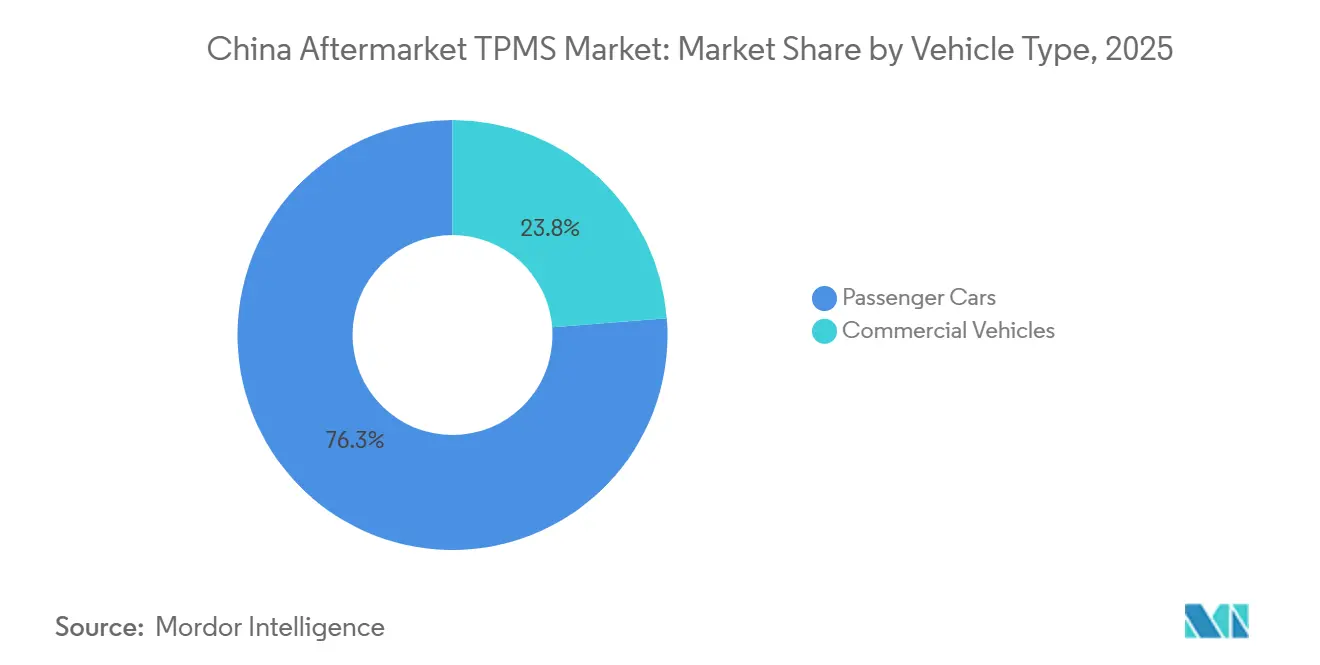

- 車両カテゴリー別では、乗用車が2025年に中国アフターマーケットTPMS市場シェアの76.25%を占め、商用車は電動化の進展と補助金支援に牽引されてCAGR 15.85%で拡大しています。

- 流通チャネル別では、オフライン店舗が2025年に中国アフターマーケットTPMS市場シェアの64.36%を維持し、オンラインプラットフォームは2031年までにCAGR 16.35%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国アフターマーケットTPMS市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車保有台数の増加と交換サイクル | +3.2% | 東部諸省 | 長期(4年以上) |

| 新車へのTPMS装着義務化がリトロフィット需要に波及 | +2.8% | 第1層都市および全国フリート | 中期(2年~4年) |

| 電動化による商用車フリートのタイヤ摩耗加速 | +2.4% | 全国物流ハブ | 中期(2年~4年) |

| eコマース部品チャネルの拡大 | +2.1% | 全国都市部 | 短期(2年以内) |

| 消費者の安全意識の高まり | +1.9% | 富裕層の沿岸地域 | 中期(2年~4年) |

| 国産ワンチップシリコンによるキット価格の低下 | +1.8% | 全国製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乗用車保有台数の増加とセンサー交換サイクル

中国は大規模な乗用車保有台数を有し、毎年車両を追加し続けています。近年販売された車両には密封型リチウムバッテリーが搭載されており、通常数年間持続します。これにより将来的に大規模な交換の波が生じ、年間アフターマーケット需要に数百万個のセンサーが加わることになります。回転率の高い中型トラックも商用セグメントの数量増加に寄与しています。これらのバッテリーは整備不可能であるため、セルが死亡するとセンサー全体の交換が必要となり、サプライヤーに安定した収益をもたらします。第1層都市は確立されたサービスネットワークにより先行しており、第2層・第3層地域はDIFMインフラの整備とともに徐々に追いついています。

新車へのTPMS装着義務化がリトロフィット需要に波及

GB 26149-2017の施行により、乗用車へのTPMS採用が大幅に増加しました[1]「乗用車TPMS性能要件」、GB 26149-2017、ChineseStandard.net。工場装備済みの中古車が中古市場に流入するにつれ、初めてのオーナーはリアルタイムアラートの恩恵を受けるとともに、旧型車両へのリトロフィットも行っています。Steel MateやOrange Electronicsなどのブランドは、タイヤショップでの自己取り付けまたはプロによる取り付けが可能な内部・外部キットを提供しています。正式なトラック義務化がなくても、商用事業者は将来の規制に備え、空気圧不足による燃料損失を削減するためにこれらのシステムを積極的に導入しています。標準化管理委員会の継続的な監視により、特に東海岸沿いの人口密集省においてリトロフィットの勢いが維持されています。

電動化による商用車フリートのタイヤ摩耗加速

中国政府は電動トラックへの補助金を導入しており、これらは中国の物流フリートにおいて急速に主要セグメントとなっています[2]「電動トラックタイヤ摩耗研究」、Firemax、Firemax.com。重いバッテリーパックとモーターの瞬時トルクが組み合わさり、ディーゼル車と比較してタイヤ寿命が大幅に短縮されています。わずかな空気圧不足でもタイヤ寿命をさらに短縮し、エネルギー消費を増加させます。この問題は、バッテリー性能が著しく低下する冬季に特に深刻です。これらの課題に対処するため、フリートマネージャーはLoRaテレマティクスを搭載したTPMSセットを採用し、配車ダッシュボードにデータを送信しています。Shenzhen EGQは、例えば多輪構成向けに設計されたキットを提供しています。さらに、センサーメーカーは最新の低転がり抵抗トラックタイヤ向けに空気圧アルゴリズムを改良しており、この技術をオプションの付加機能ではなく不可欠なコスト削減ツールとして位置づけています。

eコマース部品チャネルの拡大

JD.comはTPMS収益の大幅な増加を報告し、BoschはTmall Autoの初回キャンペーンから相当な利益を上げました。HamatonのU-Pro Hybridは、NFCとBluetoothを搭載したセンサーであり、スマートフォンで簡単にプログラムでき、高価な診断ツールを不要にし、DIYでの取り付けを可能にします。Made-in-Chinaプラットフォームには多数のユニークなTPMS SKUが掲載されており、最小注文数量は1ユニットと低く設定されています。この柔軟性により、コスト意識の高いワークショップが仲介業者を省くことができます。サプライヤーは地域倉庫を活用して第1層顧客の迅速な配送需要に応え、迅速なフルフィルメント時間を確保しています。バッテリー電圧が低下すると自動的に部品を再注文するコネクテッドカーの登場により、eコマースは反応型モデルから予測的補充モデルへと移行しつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感度と偽造センサー | -1.8% | 全国農村市場 | 長期(4年以上) |

| 旧型車両への取り付けの複雑さ | -1.2% | 農村部サービスネットワーク | 中期(2年~4年) |

| 非標準周波数とバッテリーコスト | -0.9% | 全国 | 短期(2年以内) |

| コネクテッドTPMSに関するデータプライバシーへの懸念 | -0.7% | 政府・企業フリート | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

価格感度と偽造センサー

標準ユニットのアフターマーケット価格はある一定の範囲内であり、OEM同等センサーは大幅に高価です。この価格差が低コスト代替品への需要を生み出し、その一部が偽造品であることが判明しています。StellantisとPetrominは模造ブレーキ・ステアリング部品を扱う大規模な輸出組織を摘発し、中国の品質監視における脆弱性を浮き彫りにしました。偽造タイヤ空気圧監視システム(TPMS)は、不十分なシーリングと周波数のずれにより急速に誤作動することが多く、消費者の信頼を損なっています。電気自動車の価格競争による圧迫をすでに受けている貨物事業者は、プレミアムセンサーへの余裕がほとんどなく、価格への下方圧力を強めています。正規ブランドはオンラインでISOおよびCE認証を積極的に表示し、複数年保証を提供していますが、多数の工場にわたる断片的な取り締まりにより、これらの措置の執行は妨げられています。

旧型車両への取り付けの複雑さ

旧型モデルへのリトロフィットは、リムの穴あけ、バルブステムの変更、および多くの郡レベルのワークショップの技術水準を超えるダッシュボード統合を必要とすることが多いです。農村部のオーナーは結果として購入を先送りし、簡易なプラグアンドプレイキットや広範な職業訓練プログラムが専門労働力のボトルネックを解消するまで、全国的な普及率を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ダイレクトTPMSが優位、インダイレクトシステムがソフトウェアで牽引力を獲得

ダイレクトシステムは、GB 26149-2017が推奨レベルの75%未満での正確な車輪ごとの空気圧アラームを要求しているため、2025年の中国アフターマーケットTPMS市場の70.33%を占めました。ダイレクトセンサーは、TeslaやNIOなどの自動車メーカーのADASプラットフォームが重視する温度データおよびタイヤレベルの統計を提供します。一方、インダイレクト技術はCAGR 15.04%で進展すると予測されています。これは、ABSベースのソフトウェアアップデートにより、新しいハードウェアなしに2019年以前の車両を基本的なアラートシステムに変換できるためです。ただし、インダイレクトオプションは過剰インフレや緩やかな漏れを検知したり、どの車輪が故障しているかを特定したり、ローテーションのたびに校正したりすることができず、フリートへの訴求力が低下しています。

国内チップメーカーはコスト差を縮めています。AutoChipsのシングルダイAC5111は、ダイレクトセンサーの平均価格をある閾値以下に押し下げ、過去の価格課題を緩和しています。Baolong はバッテリー寿命の延長とBluetooth接続の統合に向けて研究開発に多大な投資を行い、OTAエコシステムへの参入を目指しています。規制がダイレクトアラートを支持しているにもかかわらず、アナリストはインダイレクトユニットが価格感度の高い市場に浸透する中でも、ダイレクトセンサーが総数量でインダイレクトユニットを上回ると予測しています。

技術統合別:スタンドアロンがリード、スマート/コネクテッドが急成長

スタンドアロンTPMSデバイスは2025年の中国アフターマーケットTPMS市場の71.46%を占め、シンプルなダッシュ表示で十分な中古車アフターマーケットの定番製品であり続けています。BLE、NFC、OTAアップデートを統合したスマート/コネクテッドプラットフォームは、スマートフォンの普及とテレマティクス需要に牽引されてCAGR 17.11%を記録すると予測されています。RF-StarのBLEキットにより、ドライバーはアプリを通じてタイヤ空気圧、温度、センサーバッテリー残量を監視し、ホイールを取り外すことなくアップデートを適用できます。Honghe Technologyは、暗号化されたOTAパッケージが極めて低い故障率を達成できることを実証し、フィールドファームウェアアップグレードへの信頼を高めました。

フリート事業者は、LoRaゲートウェイを通じてタイヤデータを送信するクラウド連携システムを採用し、商用インシデントごとに高コストを伴う路上停車時間を削減しています。個人ドライバーにとって、NFCプログラマブルモデルは診断ツールを不要にし、短時間でのDIYタイヤ交換を可能にします。スタンドアロンユニットは当面の間、低価格帯の販売を支配すると見込まれますが、ソフトウェア定義センサーは高度な分析とリモート診断によるサブスクリプション収益への道を開いています。

車両タイプ別:乗用車が基盤を形成、商用フリートが加速

乗用車は2025年の中国アフターマーケットTPMS市場の76.25%を占め、大規模な車両保有台数と装着義務化要件を反映しています。それでも、商用車は電動化の追い風に牽引されてCAGR 15.85%というより強い見通しを示しています。より重い荷物を積み、サイドウォールのたわみが大きいSUVおよび多目的車が最初に新しいセンサーを採用しています。一方、ハッチバックとセダンは旧型センサーが寿命末期を迎えるにつれ、安定したアフターマーケット数量を維持しています。

ディーゼル車と比較して大幅に重い電動大型トラックはタイヤ温度が高くなり、トレッド寿命が大幅に短縮されます。ZFのOptiTireはスペアを含む複数の転動輪に対応し、テレマティクスダッシュボードとシームレスに統合して潜在的な燃料節約を提供します。北京がトラックセグメントの義務化を導入する準備を進める中、こうした技術の商用採用はオプションから必須へと移行することが期待されています。

流通チャネル別:デジタルトランスフォーメーションが市場アクセスを再形成

オフライン店舗およびワークショップは2025年の中国アフターマーケットTPMS市場の64.36%を維持しており、複雑な取り付けには依然としてリフト、トルクツール、ECUプログラミングが必要です。しかし、中国アフターマーケットTPMS市場はオンラインストアフロントへと傾いており、CAGR 16.35%で成長しています。バンドルされたモバイル取り付けサービスが都市部消費者のスキルギャップを解消しています。「クリック&インストール」のハイブリッドモデルは、eコマース注文とパートナーガレージを組み合わせ、品質を犠牲にすることなくオムニチャネルの利便性を生み出しています。

従来の部品チェーンは自社アプリとオンサイト取り付けバンを展開することで対応しています。透明なオンライン価格設定がオフラインプレイヤーにプロモーションの強化を促し、市場効率を高めています。農村部のブロードバンドが改善するにつれ、中国アフターマーケットTPMS市場のますます大きな部分がデジタルで取引され、取り付けはローカルで完了するようになるでしょう。

地理的分析

東部沿岸省は、高い車両密度、厳格な検査体制、確立されたサービスネットワークにより、価値貢献において優位を占めています。広東省、江蘇省、浙江省の3省で中国アフターマーケットTPMS市場の半分以上を占めています。これらの省内の第1層都市は、テレマティクスインフラが成熟し、消費者所得が追加機能を支持するため、スマートセンサーの早期採用を示しています。

中部・西部地域は数量の牽引役として台頭しています。国家「西部開発」政策の下で進む高速道路建設がワークショップの展開を拡大し、中価格帯のセンサー製品が新規オーナーに届くようになっています。四川省などの省における山岳路線と厳しい気候がタイヤ劣化を加速させ、交換頻度を高め、対象市場を拡大しています。一帯一路回廊に沿った物流交通の増加も、長距離フリートにおけるTPMS需要を高めています。

北部省は、安全とサイバーセキュリティの両ガイドラインを遵守しなければならない大規模な政府・国有企業フリートを抱えています。北京・天津のフリートは規制当局が審査した国内ホスト型コネクテッドソリューションを好み、地元ベンダーに優位性をもたらしています。厳しい冬は適時の空気圧アラートの安全上の利点を拡大し、人口シェアが控えめであるにもかかわらず普及率を全国平均以上に押し上げています。

競争環境

中国アフターマーケットTPMS市場では、多数のメーカーが手頃な価格で幅広いSKUを提供し、優位性を競っています。この価格戦略は平均販売価格を低く抑えながら高い回転率を確保しています。地元リーダーのShanghai BaolongはMEMS設計、認定量産、主要自動車ブランドとの純正品(OE)パートナーシップにわたる垂直統合を活用して市場シェアを守っています。同社は研究開発に多大なリソースを配分し、複数の施設にわたる大規模なエンジニアチームを支援し、TPMSおよびADASサブシステムにおいて多数の特許を取得しています。

グローバルブランドはプレミアムセグメントを狙っています。SensataのSchrader EZセンサーファミリーは対応車種を追加し、ハードウェア寿命を延ばす診断ツールエコシステムの可能性を示しています。Densoによる新しい部品番号の追加はアフターマーケットカタログを拡充し、より多くの車両に対応可能にしています。ZFのWABCO OptiTireは多輪トレーラー監視を重視し、予知保全の強化のためにZF OptiLinkアプリとシームレスに統合しています[3]「WABCO OptiTireローンチ」、ZFアフターマーケット、Autotrade-News.com。

偽造品の脅威は明白です。偽造品の大規模な摘発は、偽造自動車部品輸出の膨大な規模を浮き彫りにしました。これに対抗して、信頼できるメーカーはISOおよびFCC認証を積極的に表示し、複数年保証をバンドルで提供しています。RF-StarやHonghe Technologyなどの新規参入者は、競争力のある価格のセンサーにBLEラジオとOTAスタックを組み込むことで革新を進めています。これらのセンサーはスマートフォンに直接接続でき、従来のガレージシステムを迂回します。コネクテッドビークルのプラットフォームがタイヤデータを包括的な車両健全性評価に活用し始めるにつれ、差別化の焦点は単なるハードウェアコストから安全なファームウェア、高度な分析、戦略的なプラットフォームコラボレーションへとシフトしています。

中国アフターマーケットTPMS産業リーダー

Sensata Technologies (Schrader)

Continental AG

Shanghai Baolong Automotive

Steelmate Automotive

Hamaton Automotive Technology

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Li AutoがShanghai Baolong Automotiveに2025年サプライチェーン戦略パートナー賞を授与し、TPMS、ホイール速度センサー、先進シャシー技術における緊密な協力関係を強調しました。

- 2025年7月:ZFアフターマーケットはWABCO OptiTireを発売しました。これは最大20輪を監視し、ZF OptiLinkとシームレスに統合して燃料節約を強化するトレーラー用TPMSです。

中国アフターマーケットTPMS市場レポートの範囲

中国アフターマーケットTPMS市場レポートは、タイプ(ダイレクトTPMS、インダイレクトTPMS)、技術統合(スタンドアロンTPMSユニット、スマート/コネクテッドTPMS)、車両タイプ(乗用車、商用車)、流通チャネル(オフライン、オンライン)別にセグメント化されています。市場予測は金額(米ドル)および数量(ユニット)で提供されます。

| ダイレクトTPMS |

| インダイレクトTPMS |

| スタンドアロンTPMSユニット |

| スマート/コネクテッドTPMS |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV)および多目的車(MUV) | |

| 商用車 | 小型商用車 |

| 中型・大型商用車 | |

| バスおよびコーチ |

| オフライン(部品店、専門店、サービスセンター) |

| オンライン(OEMサイト/アプリ、eコマースプラットフォーム) |

| タイプ別 | ダイレクトTPMS | |

| インダイレクトTPMS | ||

| 技術統合別 | スタンドアロンTPMSユニット | |

| スマート/コネクテッドTPMS | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツユーティリティビークル(SUV)および多目的車(MUV) | ||

| 商用車 | 小型商用車 | |

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| 流通チャネル別 | オフライン(部品店、専門店、サービスセンター) | |

| オンライン(OEMサイト/アプリ、eコマースプラットフォーム) | ||

レポートで回答される主要な質問

中国アフターマーケットTPMS市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

産業収益は2026年の6億1,000万米ドルから2031年までに12億米ドルへと増加すると予測されており、これは同期間においてCAGR 14.61%に相当します。

現在最大の収益シェアを持つTPMS技術はどれですか?

ダイレクトシステムは規制上の精度義務化により、2025年の販売の70.33%を占めました。

商用車フリートが現在より積極的にTPMSを採用しているのはなぜですか?

電動トラックの重いバッテリーパックと瞬時トルクがタイヤ摩耗を加速させ、稼働率とコスト管理においてリアルタイムの空気圧データが不可欠となっています。

eコマースは中国のTPMS流通にどのような影響を与えていますか?

NFCおよびBluetoothセンサーがDIYプログラミングを可能にする中、オンラインプラットフォームは年間16.35%成長しており、マーケットプレイスには透明な価格設定で560以上のSKUが掲載されています。

最終更新日: