中国の放課後学習塾市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 99.30 十億米ドル |

| 市場規模 (2030) | 168.87 十億米ドル |

| 成長率 (2025 - 2030) | 11.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国の放課後学習塾市場分析

中国の放課後学習塾市場は2025年に990億3,000万米ドルに達し、2030年までに1,688億7,000万米ドルへと成長し、11.23%のCAGRを記録すると見込まれており、「双減」政策の大幅な見直しにもかかわらず、市場規模の堅調な拡大が確認されています。大手・中小の事業者がAI搭載プラットフォームを加速させ、STEM教育への多角化を進め、ハイブリッド型提供形態を採用したことで、規制上の逆境を新たな機会へと転換し、イノベーションが活発化しました。高考(ガオカオ)の成績に対する保護者の期待、低層都市における可処分所得の増加、政府によるSTEM奨励策が、持続的な需要と収益の見通しを引き続き支えています。コンプライアンス、AIパーソナライゼーション、WeChatプライベートドメインエンゲージメントを習得した事業者は競争上の優位性を拡大しており、投資家は第1線都市以外の地域へスケールアップできる企業へ資本を移行させています。マイクロスタジオやニッチ専門業者が統合よりも速いペースで増殖しているため、市場の断片化は依然として高く、価格競争は激しく、サービスの差別化が不可欠な状況が続いています。

主要レポートのポイント

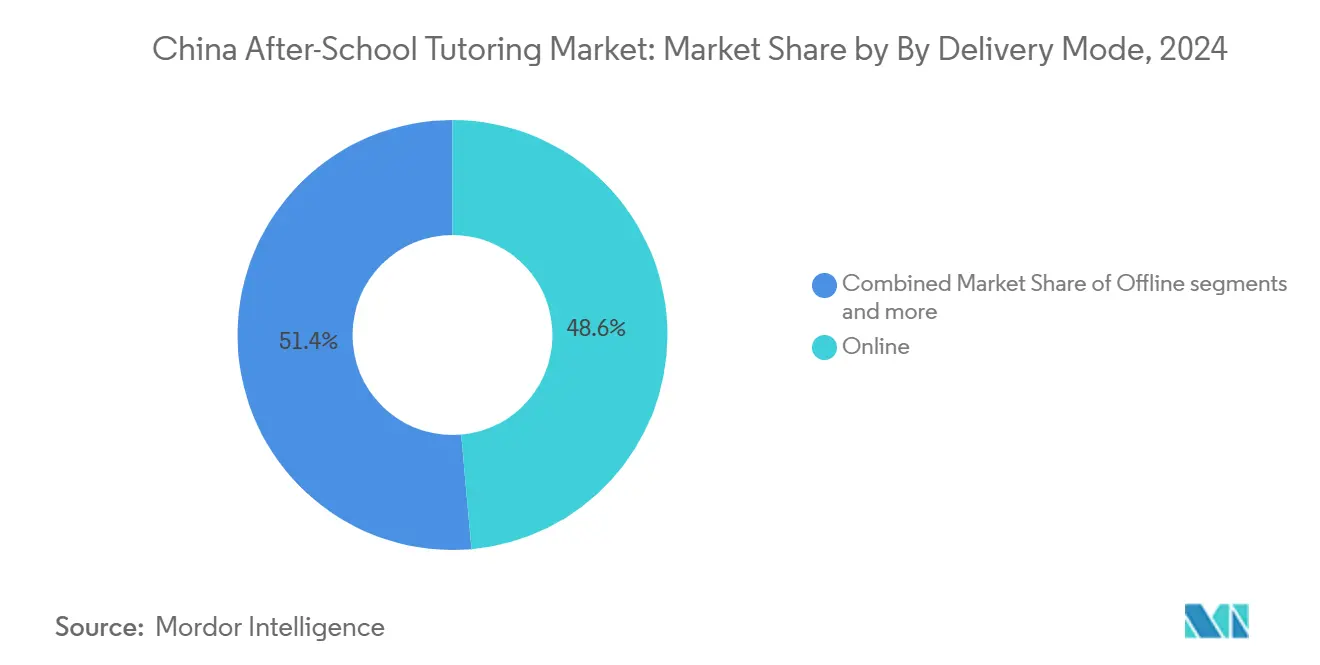

- 提供形態別では、オンライン学習塾が2024年の中国の放課後学習塾市場シェアの48.60%を占めてトップとなり、2030年にかけて8.20%のCAGRを記録すると予測されています。

- 科目カテゴリー別では、主要教科が2024年の中国の放課後学習塾市場規模の60.23%を占め、STEM教育は2030年にかけて7.65%のCAGRで拡大しています。

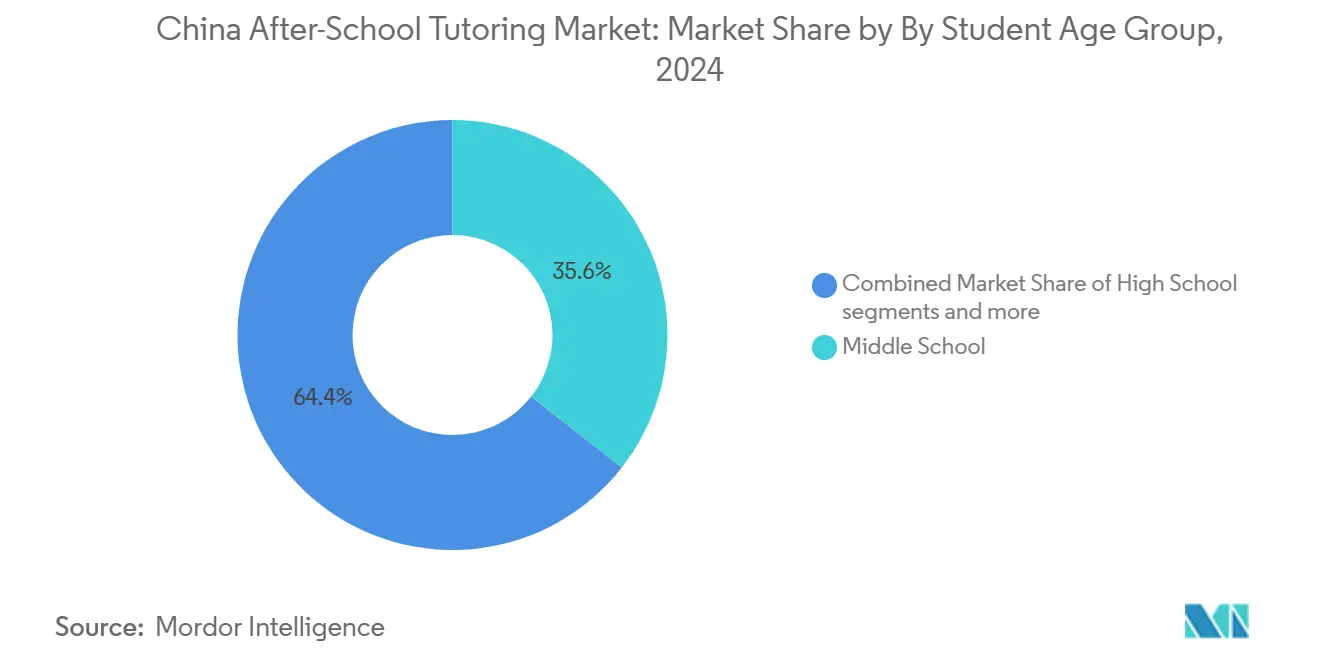

- 生徒の年齢層別では、中学生が2024年の中国の放課後学習塾市場の39.12%を占め、高校生は2030年にかけて最も速い9.84%のCAGRを示しています。

- 地域別では、華東が2024年の中国の放課後学習塾市場において45.12%の収益シェアを保持しており、その他の中国地域クラスターは2030年にかけて10.11%のCAGRで拡大すると予測されています。

中国の放課後学習塾市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 根強い試験重視文化と高考(ガオカオ)プレッシャー | +2.8% | 全国規模、特に華東・華北で最も高い強度 | 長期(4年以上) |

| AI搭載型アダプティブラーニングプラットフォームの急速な普及 | +2.1% | 全国規模、第1線都市での早期採用 | 中期(2〜4年) |

| 低層都市における可処分所得の増加と教育支出意欲の高まり | +1.9% | その他の中国地域、華中・華南へのスピルオーバー | 中期(2〜4年) |

| 双減後の非学術系「素質教育」学習塾の拡大 | +1.7% | 全国規模、規制コンプライアンスに重点 | 短期(2年以内) |

| マイクロ学習塾スタジオの顧客獲得コスト(CAC)を低下させるWeChatプライベートドメインエコシステム | +1.4% | 全国規模、都市部でより高い普及率 | 短期(2年以内) |

| STEMスキル(コーディング・ロボティクス)に対する政府の奨励策 | +1.3% | 全国規模、主要都市でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

根強い試験重視文化と高考(ガオカオ)プレッシャー

高考(ガオカオ)は高等教育と社会的上昇移動への決定的な関門であり続けているため、規制が厳しくなっても家庭は補習学習に資源を投入し続けています。2021〜2023年の取り締まり期間中でさえ需要は高まり、準拠したチャネルが再登場するまで、地下や国境を越えたソリューションがギャップを埋めました。批判的思考モジュールを従来の学術教育と組み合わせた学習塾は、試験の厳格さと現代的なコンピテンシー目標の両方を満たすようになっています。規制当局のメッセージは、学習塾の廃止が現実的でないことを暗黙的に認め、管理された共存へと微妙にシフトしています。その結果、規制に準拠したプレミアムサービスは、ボリューム成長を維持しながらより高い価格を実現しています。

AI搭載型アダプティブラーニングプラットフォームの急速な普及

Squirrel AIやTALのGenius TutorなどのプラットフォームはGPT-4ベースのエンジンを使用して学習のギャップを診断し、リアルタイムのレッスンパスを作成することで、測定可能な効率向上を実現しています。この技術は何百万人もの生徒にパーソナライズされた指導をスケールアップし、定型的な講師の作業負荷を削減して、スタッフが高付加価値のメンタリングに集中できるようにします。DeepSeek-R1のようなコスト効率の高いモデルは参入障壁を下げ、中規模企業が法外な研究開発予算なしに高度なAIを導入できるようにしました [1]スタッフライター、「DeepSeek-R1モデルが教育分野のAIに革命をもたらす」、Nasdaq、nasdaq.com 。競争上の優位性は、セッションごとに精度を高めるデータリッチなアルゴリズムにかかっており、業界全体のパフォーマンス基準を引き上げています。保護者はAIダッシュボードを進捗の信頼できる証拠として捉え、静的な動画コースからアダプティブエコシステムへの選好移行を加速させています。

低層都市における可処分所得の増加と教育支出意欲の高まり

第1線都市以外での可処分所得の増加により、東北・西南・西北省の家庭が教育支出を増やしたことで、対象市場が拡大しました。New Orientalの1,089校のネットワークは、既存企業がマージンを維持しながらこれらのコスト効率の高い市場へスケールアップする方法を示しています [2]New Oriental Education and Technology Group、「New Oriental、2024年8月31日終了の第1四半期の業績を発表」、neworientaleducationandtechnologygroupinc.gcs-web.com 。ライブストリーミングと定期的な対面指導を組み合わせたハイブリッド形式は、手頃な価格と個人的なつながりのバランスが取れているため支持されています。政府の消費促進策やインフラ整備が入学者数の増加をさらに後押ししています。先行参入者は、コミュニティの信頼を活用したローカライズされたコンテンツと卒業生紹介プログラムを通じてロイヤルティを確保しています。

マイクロ学習塾スタジオの顧客獲得コスト(CAC)を低下させるWeChatプライベートドメインエコシステム

WeChatのプライベートドメインにより、学習塾講師は大規模な広告予算なしに保護者グループを継続的に育成し、宿題のリマインダーを送信し、支払いを収集することができます [3]スタッフライター、「《视频号橱窗 教育培训 类目管理规则》」、Tencent、channels.weixin.qq.com 。双方向のコミュニケーションが信頼を育み、更新率の向上と口コミ紹介につながっています。統合されたスケジュール管理とミニプログラムコンテンツにより管理上のオーバーヘッドが削減され、一人運営のスタジオが数百人の生徒にスケールアップできるようになっています。大手機関は、専用サービスアカウントを通じてスケールでアウトリーチをパーソナライズすることで同様のアプローチを採用しています。プラットフォームのルール更新が継続的にコンプライアンス要件を明確化し、低コスト獲得のさらなる活用を促進しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 営利目的のK-12学術学習塾を制限する「双減」政策 | -3.2% | 全国規模、第1線都市でより厳格な執行 | 長期(4年以上) |

| 学齢人口の縮小(2016年以降の出生数減少) | -1.8% | 全国規模、都市部で顕著な影響 | 長期(4年以上) |

| 業界の不確実性の中での講師人材の流出 | -1.1% | 全国規模、競争の激しい市場でより高い影響 | 中期(2〜4年) |

| 教育テクノロジーに対するデータプライバシーおよびアルゴリズムガバナンス規制の強化 | -0.9% | 全国規模、AI搭載プラットフォームに重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

営利目的のK-12学術学習塾を制限する「双減」政策

2021年の規制政策は、週末・祝日における学術学習塾を禁止し、厳格なライセンス要件を導入し、K-12学術機関を非営利法人へ転換することを義務付け、事業環境を大幅に変化させました。その結果生じたコンプライアンスコストは、広範な閉鎖、収益の減少、および代替成長手段を求める企業による教育充実プログラムや国際市場への戦略的転換をもたらしました。2024年には執行措置がわずかに緩和されたものの、依然として続く規制上の不確実性により、企業は学術サービスの拡大に対して保守的なアプローチを採用せざるを得なくなっています。AI搭載型学習室などの新興イノベーションは、学術支援に対する根強い需要を示す一方で、企業を潜在的な規制上のペナルティにさらすリスクもあります。この政策の枠組みの複雑さを乗り越えることは、2030年に向けて企業の事業・成長戦略を形成する上で重要な戦略的課題であり続けています。

学齢人口の縮小(2016年以降の出生数減少)

出生率の低下が入学者数コホートの減少を引き起こしており、都市部では出生率の大幅な低下により最も顕著な影響が見られます。これに対応して、教育サービス提供者は生徒一人当たりの収益を高めるためにサービスのプレミアム化に注力するとともに、収益源を多様化するために成人教育や試験対策セグメントへの戦略的拡大を進めています。市場では、弱小プレーヤーがクラスの定員維持に苦労する中、買収や市場撤退の増加につながる統合圧力の高まりが見られます。同時に、一人っ子を持つ保護者が教育への支出を増やしており、これが入学者数減少の影響を部分的に緩和しています。それでも、一人当たりの教育支出が頭打ちになれば、人口動態上の課題が市場全体の成長を制限すると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:オンラインの優位性がデジタルトランスフォーメーションを牽引

オンライン学習塾は2024年の中国の放課後学習塾市場シェアの48.60%を占め、2030年にかけて8.20%のCAGRを追跡しており、デジタルの利便性へのユーザーの構造的な転換を示しています。コスト効率、全国規模のリーチ、AIによるパーソナライゼーションがこの強みを支えており、ハイブリッドモデルは地域センターを信頼の拠点として活用し、継続率を向上させています。ハイブリッド形式の中国の放課後学習塾市場規模は、保護者が画面学習と監督下での演習のバランスを求める中で急速に拡大すると予測されています。オフラインセンターは実践的な指導を必要とする低年齢の学習者にとって依然として重要ですが、固定費を削減するためにライブストリーム授業を組み込む傾向が強まっています。競争の激しさは、アルゴリズムの品質、セッションのインタラクティブ性、および顧客獲得コストを低く抑える統合WeChatコミュニティにかかっています。

製品レベルでは、ZuoyebangのQuestion.AIなどの問題スキャンおよび即時回答アプリが世界のAIダウンロードランキングの上位に入っており、技術的なリーダーシップを反映しています。事業者はレイテンシ、精度、および生徒のエンゲージメントを維持するゲーミフィケーション機能をめぐって競争しています。WeChatミニアプリは、コース提供、宿題のアップロード、支払いを単一のインターフェースに統合することでマイクロスタジオの成長を支え、参入障壁を下げています。大手プレーヤーは通信キャリアと提携して低価格タブレットに学習塾アプリをプリロードし、農村部への普及を深めています。データガバナンスに関する規制の明確化が進む中、監査対応可能なAIアーキテクチャが決定的な信頼要因となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

科目カテゴリー別:STEM教育が学術主導の地位に挑戦

主要教科は2024年の中国の放課後学習塾市場の60.23%を維持しましたが、コーディングとロボティクスへの熱意を背景にSTEM教育コースが最も速い7.65%のCAGRを記録しています。政府の政策との整合性、国際競争に関するナラティブ、および目に見えるキャリア成果がこの転換を促進しています。教育テクノロジー企業が小学生の集中力に合わせてPythonやArduinoのカリキュラムをゲーミフィケーションする中、コーディングプログラムの中国の放課後学習塾市場規模は拡大しています。グローバル化した就職市場を見越した保護者の間で英語以外の外国語多様化が支持を集めており、芸術・スポーツコースは全人的教育に対する政策的奨励策の恩恵を受けています。数学的論理とコーディング演習をクロスバンドルする事業者は、模倣が困難な差別化された価値提案を生み出しています。

STEMにおける市場リーダーシップは、スタートアップが急速なAIプロトタイピングを活用してコースウェアを素早く反復するため、依然として流動的です。既存企業はブランド付きロボティクスキットをライセンス供与して実践的なラボを充実させ、ハードウェアとソフトウェアを組み合わせた収益モデルを推進しています。学術科目は高考(ガオカオ)との関連性からプレミアム価格を維持していますが、保護者がAI強化プラットフォームをより容易に比較できるようになったため、価格弾力性は上昇しています。ディベートや創作文章を提供するニッチプレーヤーは、特に大学が入学基準を広げるにつれて安定した需要を見込んでいます。将来の成長は、大学や雇用主が認める実証可能なスキル認定を生み出すことにかかっています。

生徒の年齢層別:高校生の加速が高考(ガオカオ)の激しさを反映

中学生は2024年の中国の放課後学習塾市場シェアの最大の39.12%を占め、マスマーケットの安定性を支えています。しかし、高校生コホートは高考(ガオカオ)の重要性が高まり、規制の抜け穴を利用した学習塾形式が成熟するにつれて、2030年にかけて9.84%のCAGRを達成すると見込まれています。デジタルネイティブがインタラクティブな分析を重視する中、高校生向けAI搭載試験対策プラットフォームの中国の放課後学習塾市場規模は拡大しています。小学生は創造性と運動能力に焦点を当てたSTEMおよび素質教育モジュールで堅調な成長を維持しています。

高校生の需要は、迅速なフィードバックを提供して学習サイクルを短縮するアダプティブ模擬試験エンジンと小論文採点AIに集中しています。事業者は燃え尽き症候群に対する保護者の懸念に応えて、メンタルヘルスカウンセリングと時間管理ワークショップを追加しています。中学生向けサービスは、高度なSTEMカリキュラムへの移行をスムーズにするために基礎的なコーディングを統合するようになっています。小学生向けのサービスは、週末のマイクロキャンプを通じて提供される没入型ストーリーベースの学習と保護者・子ども共同制作ワークショップを重視しています。全コホートにわたって、コミュニティ主導のWeChatグループが仲間同士の競争意識を育み、修了率を向上させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

華東の長年にわたる優位性は、高い富の集積、一流のインフラ、教育的達成を重視する文化から生まれており、AIによるパーソナライゼーションに対価を支払う意欲のある洗練された消費者を育んでいます。事業者は上海や杭州で規制に準拠したモデルを試験的に導入し、全国展開前にサービスを磨き上げています。厳格な執行が競争上のイノベーションを促進し、許可された営業時間内で認定教師、アダプティブアルゴリズム、保護者向けダッシュボードを統合できる企業を優遇しています。成熟した市場であるにもかかわらず、すでに学術学習塾を利用している家庭への教育充実バンドルのアップセルから漸進的な成長が生まれています。この地域のプレミアム価格が研究開発を補助し、他地域への拡大に恩恵をもたらしています。

華北と華中・華南は、経済構成と教育重視の度合いによって形成された、規模が大きく差別化された市場を形成しています。華北は政策立案者との近接性から新しいガイドラインの迅速な解釈が可能であり、準拠した事業者に先行優位性をもたらしています。華中・華南の製造業基盤は問題解決能力と技術的リテラシーを重視しており、学術教育と並行して職業教育に隣接した学習塾への需要を拡大しています。両地域とも、パーソナライズされた学習を提供しながら地域の教師との関係を維持するハイブリッドサービスへの高い需要を示しています。2021年以降、華東から移転した事業者が新たな収益源を求めたことで競争が激化し、地域間のサービス品質の収束が加速しています。

その他の中国地域クラスター(東北・西南・西北)は現在、可処分所得の増加と教育格差解消を目指す政府プログラムに後押しされて最も速い成長を遂げています。低い運営コストにより第1線都市平均を下回る価格設定でも収益性が確保でき、新興中産階級家庭への学習塾へのアクセスが拡大しています。事業者は通常、集中型デジタルレッスン制作と保護者の信頼を維持するためのローカライズされたメンターサポートを組み合わせたハブアンドスポークモデルを採用しています。ブロードバンドカバレッジの改善により体験格差が縮小し、AIプラットフォームが遠隔地の郡でも効果的に機能するようになっています。民間教育投資を奨励する国務院の指令が資金プールを深め、全国ブランドがこれらの地域での展開スケジュールを加速させるよう誘引しています。

競争環境

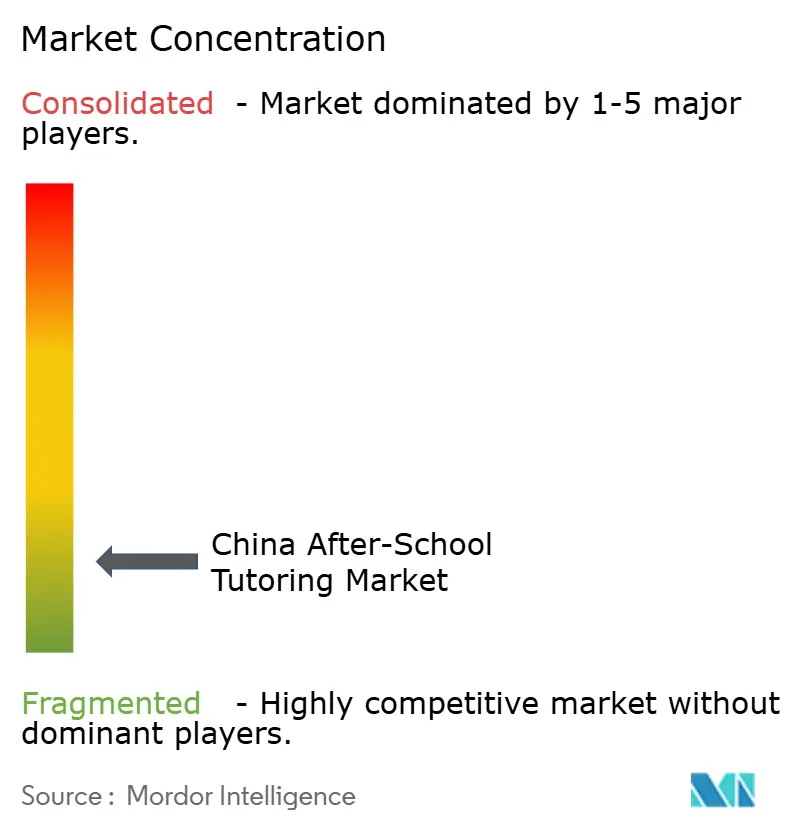

中国の放課後学習塾市場は2024年においても高度に断片化しており、上位5社が総収益に占めるシェアはわずかにとどまっています。New OrientalとTAL Educationはブランドエクイティと手元資金を活用して教育充実分野への多角化と海外展開を進め、政策リスクを緩和しています。Squirrel AIやZuoyebangなどのテクノロジー中心企業はアルゴリズムの優位性とプラットフォームのスケーラビリティを強調し、デジタルマインドシェアを争っています。数千のマイクロスタジオがWeChatプライベートドメインを活用してニッチなコミュニティを育成し、防御可能なパーソナライゼーションと低い顧客獲得コストを実現しています。STEMスペシャリストは政策の追い風を利用してホワイトスペース需要を取り込み、認定カリキュラムと独自のロボットキットエコシステムで競争しています。

戦略的取り組みはさまざまで、TALのGenius TutorはGPT-4oを統合してリアルタイムフィードバックを提供しエンゲージメント指標を向上させており、New Orientalの教育充実分野へのピボットは2025年度第1四半期に30.5%の収益成長をもたらしました [4]エクイティリサーチ、「TAL Education Group:教育充実プログラムの拡大」、Smartkarma.com、smartkarma.com 。Zuoyebangの非公開での米国IPO申請は、規制圧力が緩和する中での教育テクノロジープラットフォームへの投資家の関心を示しています。Four Seasons Educationは観光教育ハイブリッドへの拡大により118%の収益急増を報告しており、創造的な多角化を示しています。Conan AIなどのベンチャー支援スタートアップは低年齢の学習者向けにハードウェアとソフトウェアを組み合わせたバンドルを対象とし、市場投入を加速するためのエンジェルラウンドを受けています。

競争上の成功は、AIの透明性、データプライバシーコンプライアンス、および学術的・全人的な両方の目標を満たすマルチシナリオコンテンツへの依存度が高まっています。メンタルウェルネスコーチングとピアコラボレーションツールを組み込む企業は、純粋なカリキュラム提供を超えた差別化を実現しています。東南アジアへの国境を越えた拡大とオンライン中国語学習市場は、スケールアップした中国ブランドに新たな収益の柱を提供しています。しかし、経験豊富な講師が起業家の道を歩んだり、安定を求めて公立学校に移ったりするため、人材確保は依然として課題です。全体として、断片化されたイノベーション集約型の環境は、強力なコンプライアンスガバナンスとアダプティブテクノロジースタックを持つ機動的な事業者に有利です。

中国の放課後学習塾産業リーダー

New Oriental Education & Technology Group

TAL Education Group (Xueersi)

Gaotu Techedu (Gaotu)

Offcn Education

Yuanfudao /Ape Tutoring

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Yuanfudaoは、K-12ユーザー向けにコースワークをパーソナライズする調整可能なカメラベースと内蔵プリンターを備えた家庭用学習塾デバイス「小猿AI学習機」を発表しました。

- 2025年2月:Sunlands Technology GroupはDeepSeek AIモデルを搭載したアップグレード版成人学習プラットフォームを立ち上げ、7,880億米ドルの国内生涯教育セグメントを対象とした24時間365日のアダプティブ学習塾機能を追加しました。

- 2025年1月:TAL EducationはMicrosoft Azure OpenAI GPT-4oを基盤としたAIシステム「Genius Tutor」を導入し、全国の生徒にリアルタイムの数学・読解・作文支援を提供しています。

- 2024年10月:New Orientalは学校・学習センターを追加して1,089拠点に達し、同時に新たな非学術コースを追加したことで、2025年度第1四半期の収益が30.5%増加しました。

中国の放課後学習塾市場レポートの調査範囲

| オンライン |

| オフライン |

| ハイブリッド |

| 主要教科(数学・国語・英語) |

| STEM教育(コーディング・ロボティクス) |

| 外国語(英語以外) |

| 芸術・スポーツ |

| 小学生 |

| 中学生(中学校) |

| 高校生 |

| 華東 |

| 華北 |

| 華中・華南 |

| その他の中国(東北・西南・西北) |

| 提供形態別 | オンライン |

| オフライン | |

| ハイブリッド | |

| 科目カテゴリー別 | 主要教科(数学・国語・英語) |

| STEM教育(コーディング・ロボティクス) | |

| 外国語(英語以外) | |

| 芸術・スポーツ | |

| 生徒の年齢層別 | 小学生 |

| 中学生(中学校) | |

| 高校生 | |

| 地域別 | 華東 |

| 華北 | |

| 華中・華南 | |

| その他の中国(東北・西南・西北) |

レポートで回答される主要な質問

2025年における中国の放課後学習塾セクターの規模はどのくらいですか?

市場規模は990億3,000万米ドルであり、2030年までに1,688億7,000万米ドルへと成長すると予測されています。

学習塾事業者の中で最も速く成長している提供チャネルはどれですか?

オンライン形式はAIパーソナライゼーションと全国規模のリーチに支えられ、2030年にかけて8.20%のCAGRを記録しています。

科目レベルで最も強い拡大を示しているセグメントはどれですか?

STEM教育、特にコーディングとロボティクスが政府の奨励策のもとで7.65%のCAGRで拡大しています。

低層都市が将来の成長にとって重要な理由は何ですか?

可処分所得の増加と政府の教育格差解消プログラムが、その他の中国地域において10.11%のCAGRを押し上げています。

競争環境はどの程度断片化していますか?

上位5社が収益のわずかな部分しか占めていないため、市場は断片化したままであり、地域プレーヤーに大きな成長機会をもたらしています。

双減政策はビジネスモデルをどのように変化させましたか?

企業は規制コンプライアンスを確保しながら、週末の学術学習塾から教育充実プログラム、ハイブリッド提供形態、AIプラットフォームへとシフトしました。

最終更新日: