チリのマネジメント・コンサルティング・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

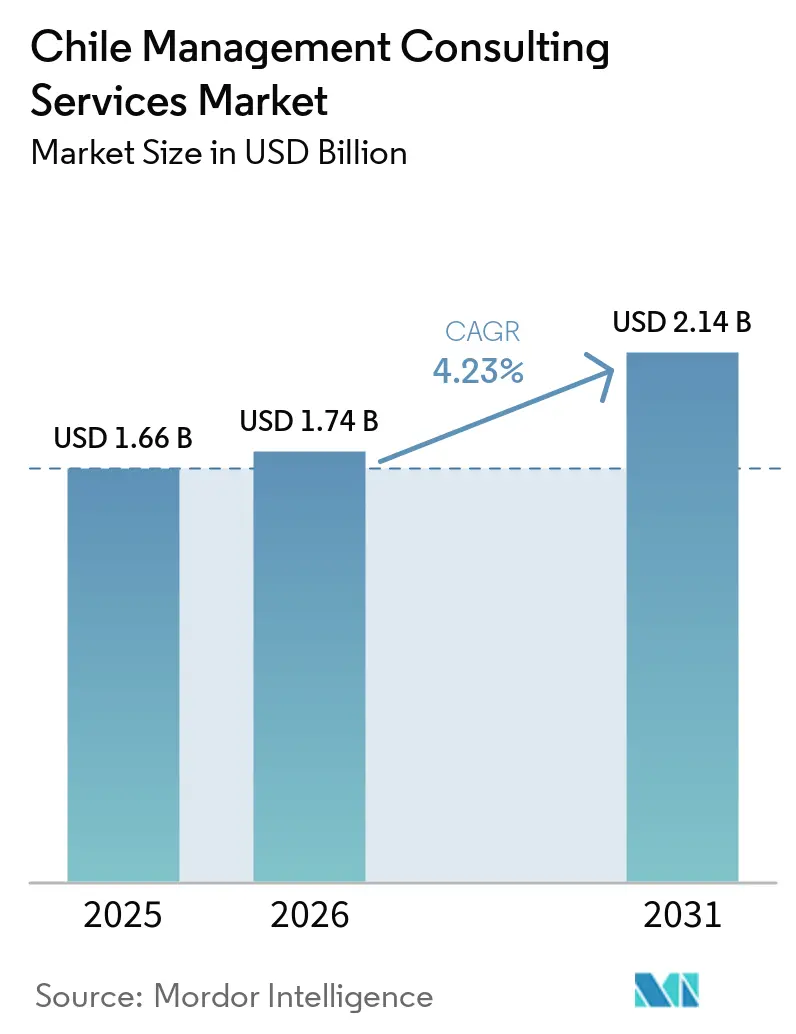

| 基準年の市場規模 (2025) | 1.66 十億米ドル |

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 2.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリのマネジメント・コンサルティング・サービス市場分析

チリのマネジメント・コンサルティング・サービス市場規模は、2025年に16億6,000万米ドル、2026年に17億4,000万米ドルと予測され、2031年までに21億4,000万米ドルに達し、2026年から2031年にかけてCAGR 4.23%で成長する見込みです。アドバイザリー需要は、新たな刑事責任規定、フィンテック規制、マネーロンダリング防止規則がコンプライアンス期限を再設定するにつれ、任意のデジタルトランスフォーメーション業務から義務的なガバナンスプログラムへとシフトしています。企業はまた、出張費を抑制しながらも経営幹部向けファシリテーションの質を損なわないよう、リモート診断と重点的なオンサイトワークショップを組み合わせたデリバリー・モデルの再調整を進めています。政府の共同投資によってプロジェクト失敗リスクが低減されることから、中小企業はチリのマネジメント・コンサルティング・サービス市場への参入をより積極的に進めており、一方でリチウムバリューチェーンの拡大がサステナビリティおよびコミュニティ・エンゲージメント・コンサルティングにおける新たな機会を創出しています。特にバイリンガルコンサルタントの人材不足が人件費を押し上げており、国境を越えてシニア専門知識を集約するハイブリッド・エンゲージメント・モデルの魅力を高めています。

主要レポートのポイント

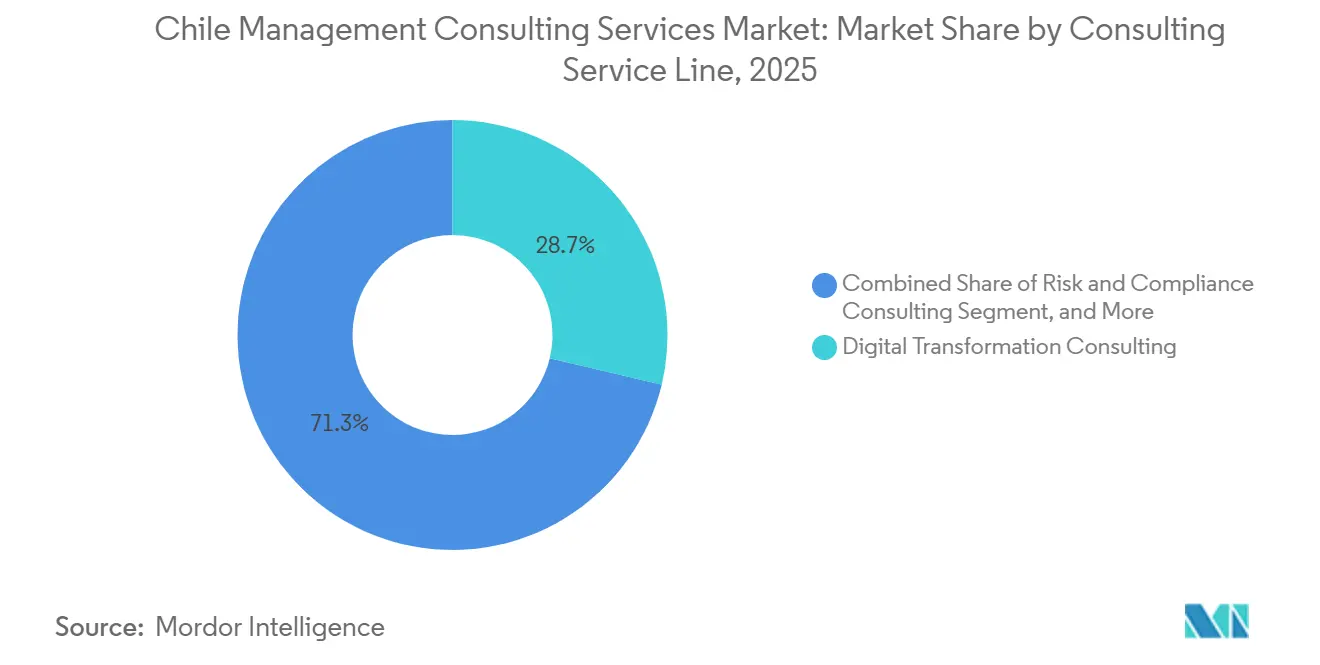

- コンサルティング・サービス・ライン別では、デジタルトランスフォーメーション・コンサルティングが2025年に28.72%の収益シェアでトップとなり、リスク・コンプライアンス・コンサルティングは2031年にかけてCAGR 4.53%で成長する見込みです。

- 組織規模別では、大企業が2025年に62.81%の支出シェアを占め、中小企業は2031年にかけてCAGR 4.31%で拡大すると予測されています。

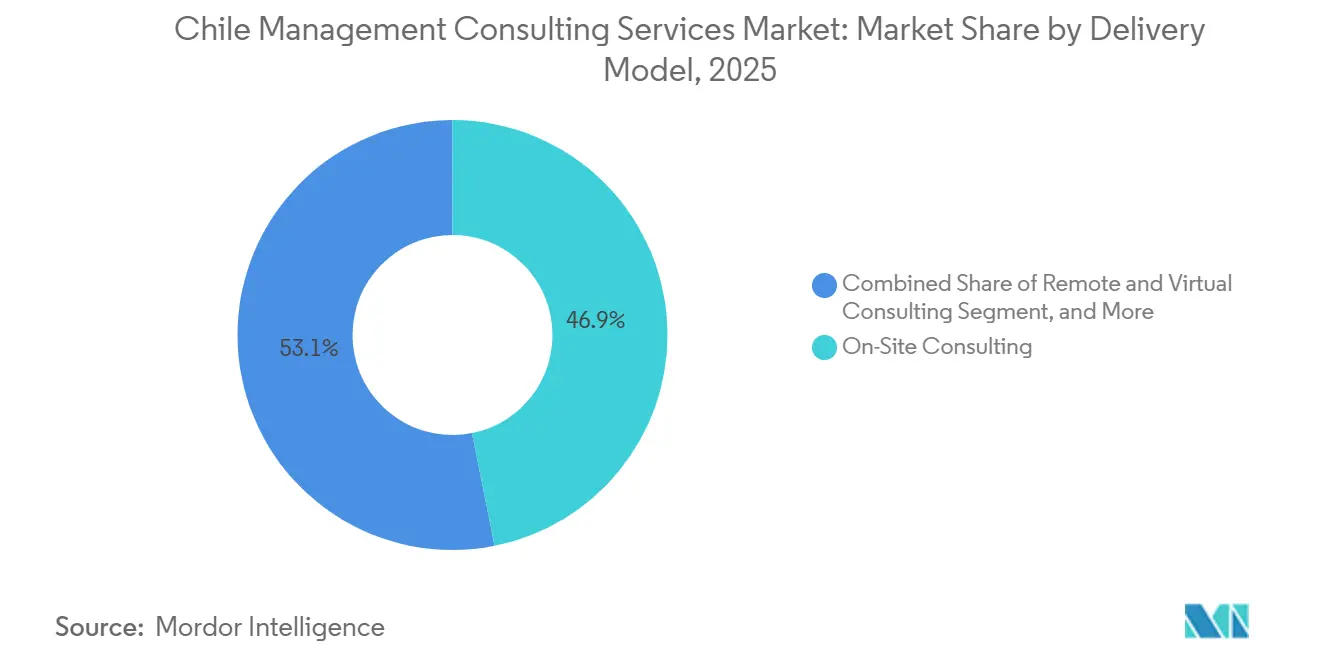

- デリバリー・モデル別では、オンサイト・コンサルティングが2025年収益の46.87%を占めましたが、ハイブリッド・コンサルティングは予測期間中にCAGR 4.64%で成長する見込みです。

- エンドユーザー産業別では、銀行・保険が2025年需要の19.48%を生み出し、ヘルスケアは2031年にかけてCAGR 4.42%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チリのマネジメント・コンサルティング・サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チリ企業におけるデジタルトランスフォーメーションの取り組み | +0.9% | 全国規模、サンティアゴ、バルパライソ、コンセプシオンでの早期成果 | 中期(2〜4年) |

| クラウドおよび新興技術の採用拡大 | +0.7% | 全国規模、サンティアゴ首都圏に集中 | 中期(2〜4年) |

| チリの近日施行予定フィンテック法による規制アドバイザリー需要の促進 | +0.6% | 全国規模、サンティアゴ金融地区に集中 | 短期(2年以内) |

| パンデミック後の企業再編とコスト最適化 | +0.5% | 全国規模 | 短期(2年以内) |

| リチウム産業の拡大によるサステナビリティ・コンサルティング需要の創出 | +0.4% | アタカマ、アントファガスタ、サンティアゴへの波及 | 長期(4年以上) |

| 後継者計画の専門知識を求めるファミリー経営中小企業の台頭 | +0.3% | 全国規模、サンティアゴ、ビーニャ・デル・マール、コンセプシオンに拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チリ企業におけるデジタルトランスフォーメーションの取り組み

企業は、マージン圧力と規制の複雑化に対応するため、エンドツーエンドの近代化を加速させています。コデルコは2025年にSchneider Electricと提携し、鉱山サイト全体にデジタルツイン分析と予知保全を導入しました。これは、業務上の必要性が複数年にわたるコンサルティング・ロードマップへと転換される好例です。[1]Codelco、「コデルコとSchneider Electricのパートナーシップ」、codelco.com「チェケオ・デジタル」などの政府プログラムは省庁の成熟度をベンチマーク評価し、変革への準備状況を示せる省庁に公的予算を振り向けています。ユネスコの2025年チリ教育分析では、技術の展開には組織変革計画を伴わせる必要があるとされており、アドバイザリーの役割がIT設定を超えて拡大しています。南部地域の林業中小企業は、欧州のトレーサビリティ規則を満たすためにクラウドを活用したサプライチェーンツールを採用しており、内部IT能力が限られたリソース部門においても、コンプライアンス圧力が近代化を推進していることを示しています。これらの要因が総合的に作用し、デジタル実行スキルはチリのマネジメント・コンサルティング・サービス市場全体における基本要件となっています。

クラウドおよび新興技術の採用拡大

チリは南米においてクラウドインフラの整備状況でリードしていますが、Bainは生成AIの導入において相当な実行ギャップを発見しており、インフラの可用性をビジネス価値へと転換するためのアドバイザリーの余地が生まれています。[2]Bain and Company、「チリ生成AI導入調査」、bain.com KPMGチリのControl AI不正検知スイートは、企業が継続的な収益を獲得するために分析機能を製品化している好例です。Accentureの調査によれば、銀行はTenpoのようなデジタルネイティブの競合に対抗するため、信用、サービス、リスクのワークフロー全体にAIを統合する必要があります。2024年のサイバーセキュリティ法はインシデント報告とゼロトラスト・アーキテクチャを義務付けており、各地域でリスク評価エンゲージメントを促進しています。5Gの早期展開により鉱業・物流分野でエッジ分析のパイロットが可能になっていますが、サンティアゴ以外では資格を持つコンサルタントが依然として不足しており、実証済みのユースケース経験を持つ企業の報酬が高騰しています。

チリの近日施行予定フィンテック法による規制アドバイザリー需要の促進

2026年半ばの施行が予定されているフィンテック法は、デジタル貸金業者、決済プラットフォーム、暗号資産取引所のライセンス制度を正式化するものです。2025年のCMFの規則559号は、規制対象事業者にサイバーセキュリティとベンダーリスク管理の強化を求め、即座にギャップ評価契約を生み出しました。[3]金融市場委員会、「一般規則第559号」、cmfchile.cl EYは、オープンファイナンスにより銀行がコアシステムとAPIゲートウェイを再設計することが義務付けられ、コンプライアンスとアーキテクチャ再設計が融合すると予測しています。DLAパイパーはシニアコンプライアンスパートナーを迎えてホワイトカラー部門を拡充しており、法務コンサルティングとの融合が進んでいます。金融分析ユニットの2025年3月の規則により、多様なセクターがコンプライアンス担当者を任命することが義務付けられ、プログラム設計を外部委託する小規模事業者のタイムラインが短縮されています。規制上の知見と技術実行を組み合わせられるベンダーが、チリのマネジメント・コンサルティング・サービス市場が義務的なガバナンスへとシフトするにつれ、エンゲージメントを支配するでしょう。

パンデミック後の企業再編とコスト最適化

マージン圧縮と流動性ストレスが引き続き再編エンゲージメントを促進しています。EYはチリの再編フレームワークに基づく税務中立的な合併についてクライアントに助言し、フルサービスのアドバイザリーをブティック型と差別化しました。中堅専門企業のReset Chileは、銅価格の変動がキャッシュフローを制約する中で債務再交渉の需要増加を報告しており、アドバイザリーの組み合わせが成長戦略を超えて広がっています。チェンバーズのガイドは、大型M&Aの減少と、デューデリジェンスおよびシナジー獲得の専門知識を依然として必要とするボルトオン型取引の増加を記録しています。[4]Chambers and Partners、「チリM&Aガイド2024年」、chambers.com労働法改革の審議中により、多国籍企業の子会社が人員戦略の見直しを迫られており、HRおよびチェンジマネジメント・コンサルティングの機会が生まれています。測定可能なコスト削減とステークホルダー調整フレームワークを実証できる企業は、クライアントの予算管理が厳しい中でも価格決定力を維持できます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅価格連動型の経済変動による裁量的支出の抑制 | -0.6% | 全国規模、鉱業・公益事業で顕著 | 短期(2年以内) |

| 社内戦略チームとの競争激化 | -0.4% | 全国規模、サンティアゴの多国籍企業に集中 | 中期(2〜4年) |

| バイリンガルコンサルタントの不足によるハイエンドデリバリーの制約 | -0.3% | 全国規模、サンティアゴで最も深刻 | 長期(4年以上) |

| 政府コンサルティング契約に対する公的監視 | -0.2% | 全国規模、中央調達に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅価格連動型の経済変動による裁量的支出の抑制

2025年の銅はチリの輸出収益の約半分を生み出し、価格は1メートルトン当たり8,000米ドルから10,000米ドルの間で変動し、鉱業、公益事業、公的機関の投資予算を圧迫しました。鉱石品位の低下と水不足が生産成長をさらに抑制し、企業は変革プロジェクトを延期するか、コスト削減に向けてエンゲージメントの範囲を縮小することを余儀なくされています。財政政策が銅サイクルに合わせて調整された構造的均衡に連動しているため、公共部門のコンサルティング支出も連動して縮小し、景気循環性が高まっています。憲法改革をめぐる政治的不確実性が躊躇を複合的に高めており、規制の明確化が得られるまで取締役会は大型案件を先送りしています。ヘルスケアや金融サービスなどの景気防衛的セクターに分散している企業は、採掘業に集中している競合他社よりも変動リスクをうまく軽減できます。

社内戦略チームとの競争激化

大企業は、ルーティン診断における外部アドバイザーへの依存を低下させるため、元ビッグフォーや戦略系コンサルティングファームの出身者を採用して継続的な変革をリードさせています。銀行、小売、通信のプレーヤーは、専門的なコンプライアンスやベンダー選定の委託に外部予算を留保しており、スコープとマージンが圧縮されています。中堅コンサルティング会社はスタッフ増強モデルで対応していますが、このアプローチは価値の差別化を曖昧にし、価格競争を招きます。経験豊富なコンサルタントが株式報酬やワークライフバランスの改善を求めて企業に転職するにつれ、このトレンドは加速しています。企業は、チリのマネジメント・コンサルティング・サービス市場において報酬の健全性を維持するため、独自のベンチマーク、セクター別プレイブック、成果連動型契約を提示することで対抗しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティング・サービス・ライン別:規制期限の迫る中、コンプライアンスがトランスフォーメーションを凌駕

リスク・コンプライアンス・コンサルティングは最速のCAGR 4.53%を記録すると予測される一方、デジタルトランスフォーメーション・コンサルティングは2025年のチリのマネジメント・コンサルティング・サービス市場シェアの28.72%を依然として占めています。このシフトは、法律第21,595号による刑事責任の拡大と、企業に予防モデルの迅速な実施を迫るより厳格なマネーロンダリング防止規則によって促進されています。戦略コンサルティングは引き続き取締役会レベルの定番ですが、クライアントが迅速なインサイトを求めるにつれてエンゲージメントサイクルが短縮化しています。オペレーションズ・コンサルティングは、McKinseyが助言したSQMの卓越性プログラムに例示されるように、資産活用の向上を必要とする鉱業・製造業クライアントの恩恵を受けています。HRアドバイザリーは労働改革の不確実性の中で拡大しており、Deloitteは仮想イノベーションラボを展開して人員診断を加速させています。コンプライアンスツール、プロセス再設計、デジタルイネーブラーを単一のワークストリームに統合できる企業は、より長期のリテーナーとチリのマネジメント・コンサルティング・サービス市場のより大きなシェアを確保できます。

リスク・コンプライアンス業務におけるチリのマネジメント・コンサルティング・サービス市場規模は、予防モデルの設計、監査準備、技術を活用したモニタリングが継続的な委託事項となるにつれ、2031年まで着実に成長する見込みです。デジタルトランスフォーメーション業務は、より広範な規制または効率化アジェンダに組み込まれることが増え、需要は持続するものの純粋なプログラム規模は縮小するでしょう。ハイブリッドデリバリーはコスト障壁を下げ、中堅企業がサービスラインのバンドルを調達できるようにします。予測期間を通じて、規制上の知見とクラウドまたは分析アクセラレーターを組み合わせたコンサルティング会社が、スライドウェアの成果物に限定された従来型の戦略ショップを凌駕するでしょう。

組織規模別:政府プログラムがアドバイザリー支出のリスクを低減し、中小企業が成長を解放

大企業は2025年の支出の62.81%を占めており、複雑な国際的ニーズと大規模な技術予算を反映しています。しかし中小企業は、診断・実施フェーズを補助するCORFOのフォルタレセ・パイメ助成金に後押しされ、年率4.31%で拡大すると予測されています。[5]チリ起業家協会、「CORFOフォルタレセ・パイメプログラム」、asech.cl バンコエスタードの小規模企業向けグリーンファイナンス枠は、炭素削減の回収を検証するための技術的アドバイザリーを必要とし、環境コンサルタントへの需要を喚起しています。ファミリー経営企業の約半数はまだ文書化された後継者計画を持っておらず、組織の長期存続を求める経営者向けのガバナンス・アドバイザリーの需要が高まっています。

ハイブリッドモデルが拡大するにつれ、コンサルティング会社はテンプレートベースの診断をリモートで提供でき、中小企業の参入コストを下げてチリのマネジメント・コンサルティング・サービス市場規模をローエンドで拡大できます。一方、大企業は複数年にわたるデジタルコア近代化とコンプライアンスプログラムを引き続き発注し、絶対的な収益リーダーシップを維持するでしょう。高マージンの戦略的アカウントとスケーラブルな中小企業向けサービスを組み合わせたバランスの取れたポートフォリオが、単一セグメントへの集中よりも優れたパフォーマンスを発揮するでしょう。

デリバリー・モデル別:ハイブリッド・コンサルティングがパンデミック後の効率化の恩恵を獲得

オンサイト業務は2025年に46.87%の収益を占め、経営幹部向けワークショップと本番稼働支援に支えられています。しかし、クライアントがリモートデータ分析を好み、重要な接点のみに出張を限定するにつれ、ハイブリッドモデルはCAGR 4.64%で成長しています。NobleProg社は、定期的な対面スプリントを伴うリモートコラボレーション・コンサルティングを提供することで、このモデルの普及を実証しています。バイリンガル人材の不足がさらに分散型スタッフィングを促進しており、企業は地域ハブからシニアの英語話者専門家を配置しながら、ステークホルダー管理には地元チームを活用できます。

ハイブリッド・エンゲージメントは日当費用を削減することでマージンを向上させ、常時接続の仮想コラボレーションによってサイクルタイムを短縮します。ビデオプラットフォームとアジャイルツールが成熟するにつれ、チリのマネジメント・コンサルティング・サービス市場はハイブリッド能力を基本要件として扱うようになるでしょう。仮想ファシリテーションスキルとセキュリティ認証済みコラボレーション基盤に投資する企業がプレミアムポジションを確立するでしょう。

エンドユーザー産業別:デジタルヘルス青写真によりヘルスケアが急成長

銀行・保険は2025年需要の19.48%を占め、オープンファイナンス、フィンテックライセンス、サイバーセキュリティコンプライアンスに牽引されました。ヘルスケアは2031年にかけてCAGR 4.42%を記録する見込みであり、提案されている国家デジタル健康サービスと強化されたヘルス監督庁の監視が、多くのプロバイダーが内部で欠いているプロセス再設計とチェンジマネジメントの需要を生み出しています。エネルギー、リソース、製造業は、エンテル・デジタルの2026年のVOGTとのIoTパートナーシップに例示されるように、自動化とサステナビリティに関連したトランスフォーメーション・パイプラインを維持しています。

SONDAのソフトウェアファクトリー契約などの公共部門デジタルプログラムは、調達の精査にもかかわらず政府の近代化への意欲を示しています。産業全体にわたり、規制の収斂、技術更新サイクル、業務レジリエンスの必要性が絡み合い、チリのマネジメント・コンサルティング・サービス市場内での部門横断的なエンゲージメントの範囲が拡大しています。

地域分析

サンティアゴ首都圏は、大規模なトランスフォーメーション予算を支える金融機関、企業本社、省庁が集中しており、チリのマネジメント・コンサルティング・サービス市場需要の大部分を占め続けています。バルパライソとコンセプシオンは港湾物流、学術機関、地域製造業に関連する二次的な拠点を形成していますが、両都市の合算市場シェアは首都と比較して依然として小さいです。北部のアタカマとアントファガスタは、SQMとコデルコの年間30万トン生産を目指す合弁事業に代表されるように、リチウムと銅プロジェクトの拡大に伴い、サステナビリティおよびコミュニティ・エンゲージメント・コンサルティングの新興ホットスポットとして台頭しています。

チリの南米初の5Gネットワークと堅牢なクラウドインフラは、エッジ分析とインダストリー4.0パイロットの南米サンドボックスとしての地位を確立していますが、Bainの調査では生成AIの採用に遅れがあることが指摘されており、アドバイザリー企業がインフラを価値へと転換する余地が残されています。チェケオ・デジタルなどの政府プログラムは、省庁の準備状況をベンチマーク評価することで各地域に予算を配分しており、実績ある公共部門の方法論を持つコンサルタントはサンティアゴへの集中から分散できます。2024年のサイバーセキュリティ法は全国に適用され、首都以外でもリスク評価とゼロトラスト設計のエンゲージメントを促進しています。

それでも、人材の確保とクライアントの意思決定者との近接性により、デリバリー能力の大部分はサンティアゴに集中しています。ハイブリッドモデルは出張費の負担を軽減しますが、鉱業・農業クライアントはコミュニティ関係や資産重要段階において依然として定期的なオンサイト対応を好みます。集中した専門知識と地域フィールドチームのバランスを取るコンサルティング会社は、チリのマネジメント・コンサルティング・サービス市場が首都以外で深化するにつれてシェアを獲得するでしょう。

競合環境

McKinsey、Boston Consulting Group、Bain、Deloitte、PwC、EY、KPMG、Accentureなどのグローバルブランドは、ブランドエクイティと国際的なデリバリー能力を通じて、取締役会レベルの戦略と大規模な公共部門の委託案件を支配しています。SONDAやeveris Chile、Matrix Consultingなどの国内インテグレーターは、規制上の知見、スペイン語ファーストのチーム、価格の柔軟性を活かして実装重視のプロジェクトを獲得しています。SONDAは2025年末に15億9,000万米ドルの収益と64億米ドルのパイプラインを達成し、捜査警察や国税庁のデジタル化契約を含む案件を獲得しており、ミッションクリティカルな政府業務における地元プレーヤーの存在感を示しています。

戦略的差別化は、セクター特化と技術を活用した資産を中心に展開されています。KPMGは鉱業トランスフォーメーション・プラクティスを展開し、DeloitteのHRラボは分析と仮想コラボレーションを融合させています。法務・コンサルティングのハイブリッド企業、特にDLAパイパー・チリとアンギータ・オソリオは、法的知見とプロセス設計を組み合わせることでコンプライアンスおよびサイバーセキュリティ・アドバイザリーを獲得しています。新興ニッチには、リチウム採掘のサステナビリティ、ファミリー経営中小企業の後継者計画、フィンテック・コンプライアンス・ツールが含まれます。

バイリンガル人材の不足がデリバリーコストを押し上げているため、企業は地域の仮想ハブを展開して専門知識を集約しており、ハイブリッド・エンゲージメントの台頭を強化しています。独自の手法をツールキットとして体系化し、技術ベンダーとのアライアンスを確保するベンダーは、クライアントがルーティン戦略業務の内製化を進める中でも、チリのマネジメント・コンサルティング・サービス市場における価格決定力を維持するでしょう。

チリのマネジメント・コンサルティング・サービス産業リーダー

McKinsey and Company

Boston Consulting Group, Inc.

Bain and Company, Inc.

Deloitte Consulting LLP

PricewaterhouseCoopers Advisory Services LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SONDAは、ソフトウェアファクトリー、医療ネットワーク近代化、鉱業通信契約を含む60億6,000万米ドルの地域プロジェクト・パイプラインを公表し、デジタル公共インフラプロジェクトへの旺盛な需要を示しました。

- 2026年1月:チレコンプラの観測所は、潜在的な利益相反として34億5,200万チリペソ(360万米ドル)相当の1,131件の発注を指摘し、公共部門のコンサルティング契約に対する精査が強化されています。

- 2026年1月:エンテル・デジタルはVOGTと提携し、産業プロセス向けのIoT接続と分析を提供し、アドバイザリーとインフラサービスを組み合わせました。

- 2026年1月:SONDAは2025年の収益が15億9,000万米ドルであったことを報告し、FONASAのMCCプラットフォームとテレフェリコ・ビセンテナリオ決済システムの2026年初頭の受注を発表し、政府デジタル化における勢いを示しました。

チリのマネジメント・コンサルティング・サービス市場レポートの調査範囲

チリのマネジメント・コンサルティング・サービス市場レポートは、コンサルティング・サービス・ライン(戦略コンサルティング、オペレーションズ・コンサルティング、HRコンサルティング、財務アドバイザリー・コンサルティング、デジタルトランスフォーメーション・コンサルティング、リスク・コンプライアンス・コンサルティング、その他のコンサルティング・サービス・ライン)、組織規模(大企業、中小企業)、デリバリー・モデル(オンサイト・コンサルティング、リモート・バーチャル・コンサルティング、ハイブリッド・コンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズ・コンサルティング |

| HRコンサルティング |

| 財務アドバイザリー・コンサルティング |

| デジタルトランスフォーメーション・コンサルティング |

| リスク・コンプライアンス・コンサルティング |

| その他のコンサルティング・サービス・ライン |

| 大企業 |

| 中小企業 |

| オンサイト・コンサルティング |

| リモート・バーチャル・コンサルティング |

| ハイブリッド・コンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティング・サービス・ライン別 | 戦略コンサルティング |

| オペレーションズ・コンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリー・コンサルティング | |

| デジタルトランスフォーメーション・コンサルティング | |

| リスク・コンプライアンス・コンサルティング | |

| その他のコンサルティング・サービス・ライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリー・モデル別 | オンサイト・コンサルティング |

| リモート・バーチャル・コンサルティング | |

| ハイブリッド・コンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

チリのマネジメント・コンサルティング・サービス市場の現在の規模はどのくらいですか?

チリのマネジメント・コンサルティング・サービス市場規模は2025年に16億6,000万米ドルであり、2031年までに21億4,000万米ドルに達すると予測されています。

最も急速に拡大しているコンサルティング・サービス・ラインはどれですか?

リスク・コンプライアンス・コンサルティングは、新たな法律がガバナンス義務を強化するにつれ、2031年にかけて最高のCAGR 4.53%を達成すると予測されています。

中小企業はアドバイザリー業務の需要にどのような影響を与えていますか?

CORFOのフォルタレセ・パイメ助成金などの政府支援プログラムがプロジェクトリスクを低減し、中小企業がコンサルティング支出を増加させ、年率4.31%の成長率を記録できるようにしています。

チリでハイブリッド・コンサルティング・モデルが普及している理由は何ですか?

クライアントはデータ業務にリモート診断を活用し、重要なワークショップのみにオンサイトセッションを確保することでコストとスピードを最適化しており、ハイブリッド・エンゲージメントはCAGR 4.64%を記録しています。

銀行業以外でどの産業が新たなコンサルティング機会を生み出しますか?

ヘルスケア、鉱業関連のサステナビリティ、公共部門のデジタル化が、改革の取り組みと戦略的インフラプロジェクトにより複数年にわたるパイプラインを生み出しています。

銅価格の変動はコンサルティング予算にどのような影響を与えていますか?

銅収益の変動により、鉱業・公益事業クライアントは景気後退期に裁量的プロジェクトを延期し、アドバイザリーの焦点をコスト最適化とレジリエンス計画へとシフトさせています。

最終更新日: