子供用サングラス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.53 十億米ドル |

| 市場規模 (2031) | 4.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子供用サングラス市場分析

子供用サングラス市場規模は、2025年に33.4ビリオン米ドル、2026年に35.3ビリオン米ドルに達し、2031年までに47.8ビリオン米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.27%を記録する見込みです。紫外線による眼への損傷に関する意識の高まりが需要を支えており、保護用アイウェアを日常的に購入する親が増えています。子供の目は大人の目より多くの紫外線が網膜に届くため、購入判断において医療的なガイダンスが重要となっています。アウトドア活動への参加増加も、フレームの摩耗や子供の成長に伴う買い替え需要を高めています。欧州は2025年においても最大の地域クラスターであり続けると予想されています。プレミアムデザイン、偏光レンズ、改良された素材が認証ブランドを強化する一方、偽造品や未認証製品はオンラインチャネルへの信頼に影響を与え続けています。

レポートの主要ポイント

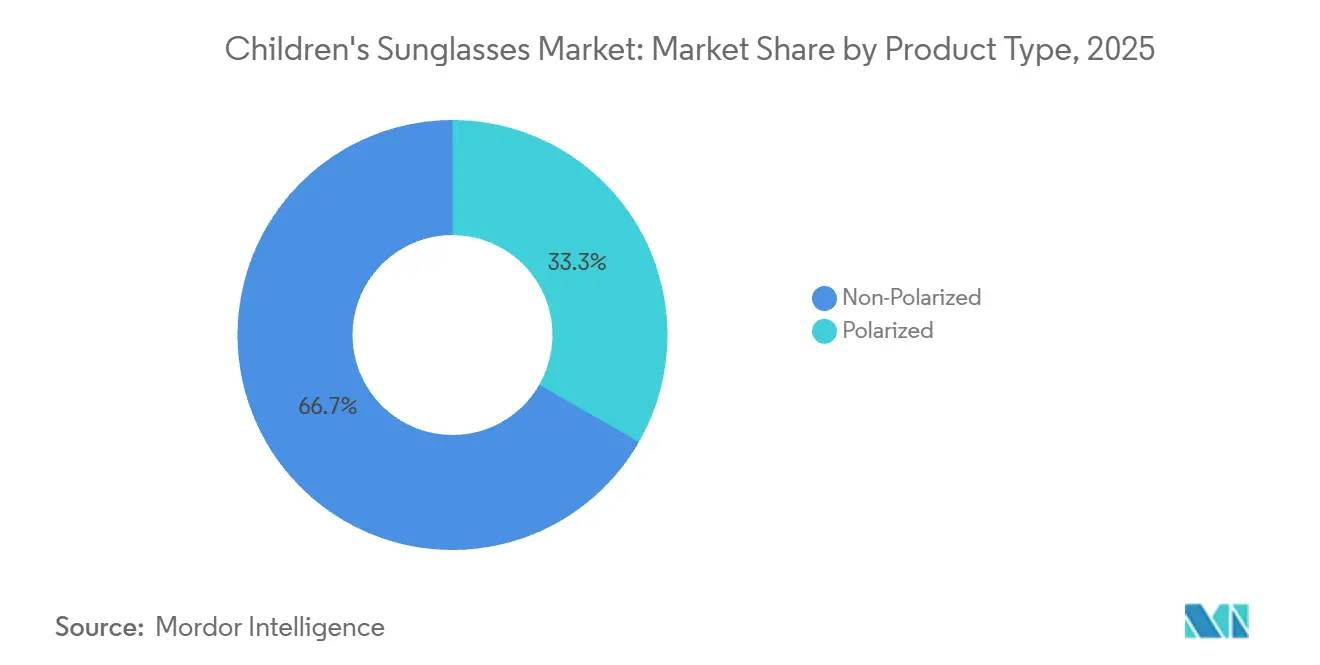

- 製品タイプ別では、非偏光サングラスが2025年の子供用サングラス市場シェアの66.71%を占め、偏光サングラスは2031年にかけてCAGR 7.83%で成長すると予測されています。

- 製品カテゴリー別では、マスセグメントが2025年の子供用サングラス市場規模の75.23%を占め、プレミアムセグメントは2031年にかけてCAGR 8.56%で拡大すると予測されています。

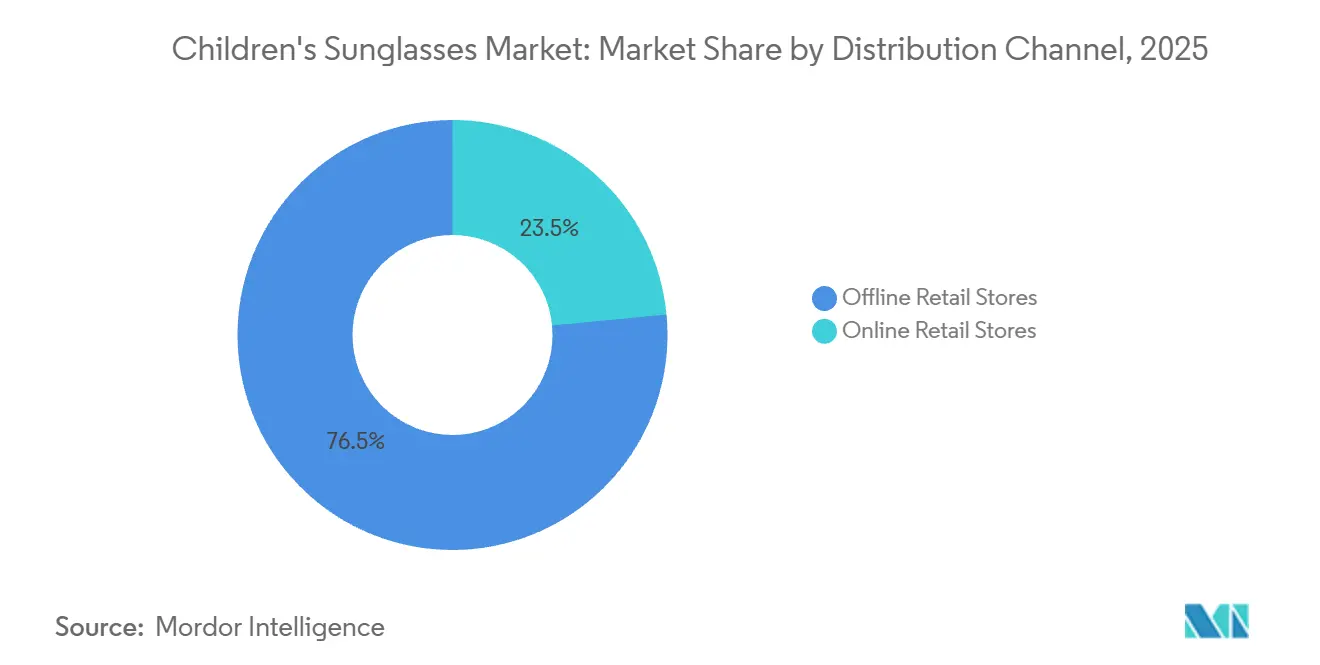

- 流通チャネル別では、オフラインリテールストアが2025年に76.52%のシェアでリードし、オンラインリテールストアは2031年にかけてCAGR 9.23%で拡大しています。

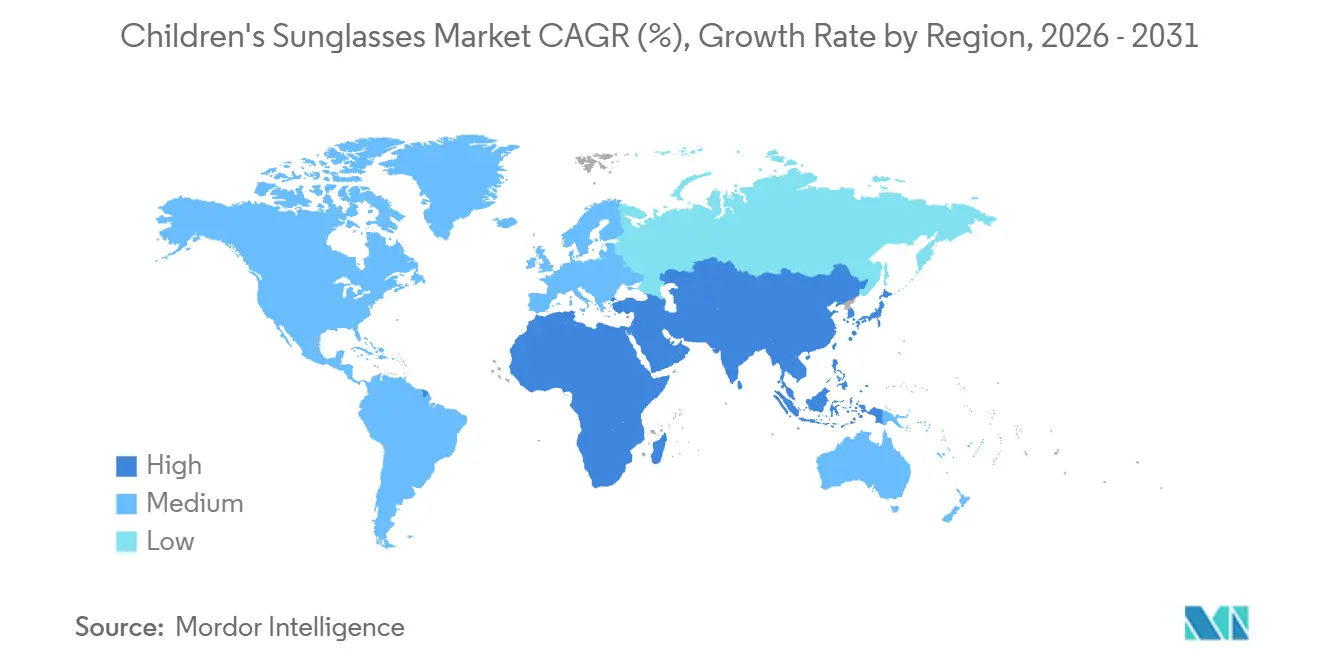

- 地域別では、欧州が2025年の子供用サングラス市場シェアの33.56%を占め、中東・アフリカが2031年にかけて最高のCAGR 8.21%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の子供用サングラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 紫外線防護に関する意識の高まり | +1.5% | 欧州、北米、オーストラリアで早期の成長が見込まれるグローバル市場 | 中期(2〜4年) |

| アウトドアレクリエーション活動の増加 | +1.2% | 北米、欧州、アジア太平洋中核地域 | 長期(4年以上) |

| ファッションおよびスタイルトレンドの影響 | +0.9% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| 柔軟で耐久性のあるフレームへの需要 | +0.7% | アジア太平洋地域で強い牽引力を持つグローバル市場 | 中期(2〜4年) |

| 偏光レンズおよび保護レンズの使用拡大 | +0.9% | 北米、欧州、オーストラリア、日本 | 中期(2〜4年) |

| スポーツ参加の増加 | +0.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

紫外線防護に関する意識の高まり

小児の紫外線曝露に関する意識は、健康および規制上のガイダンスが親にとってより明確かつ可視化されるにつれ、子供用サングラス市場における購入動機として強まっています。世界保健機関のSPECS 2030プログラムは、レンズとフレームに関する最低品質基準を設定し、多くの市場において保護用アイウェアのより強固な基準を確立しています[1]出典:世界保健機関、「WHO SPECS 2030」、who.int 。米国では、ANSI Z80.3-2025が分光透過率の表示および紫外線減衰ラベリングに関する要件を更新し、製品情報の伝達とコンプライアンスを改善しました。オーストラリアおよびニュージーランドでは、RANZCOが引き続き、フレーム周辺からの紫外線曝露を低減するため、子供にはフィット感の高いラップアラウンドサングラスを推奨しています。これらの取り組みは、親が認証済みアイウェアをファッションアクセサリーではなく健康製品として捉えるよう促しています。また、子供用サングラス市場において組織化された小売へのアクセスを求めるブランドに対するコンプライアンス要件も高まっています。

アウトドアレクリエーション活動の増加

アウトドア活動への参加増加は、子供が日常の遊び、水泳、旅行、組織的なスポーツなど明るい環境で過ごす時間が増えるにつれ、子供用サングラス市場を支えています。アウトドア産業協会が2025年向けに引用したデータによると、6歳から12歳の子供2,260万人がアウトドアレクリエーションに参加しており、前年比5%増となっています[2]出典:アウトドア産業協会、「アウトドアレクリエーション参加者数が記録的な1億8,320万人に到達」、outdoorsportswire.com。同レポートでは、2025年の米国のアウトドア参加者総数が1億8,320万人に達し、家族のアウトドア活動への積極的な関与が反映されています。ノルウェー統計局も、6歳から15歳の子供の間で頻繁なアウトドア水泳や組織的なスポーツへの参加が多いことを報告しています。このトレンドは、子供がフレームを紛失・破損したり成長によって使えなくなることが多いため、初回購入とリピート需要の両面から子供用サングラス市場を支えています。アウトドア活動が日常的なルーティンの一部となるにつれ、親は年間を通じた支出に機能的な眼の保護を含める可能性が高まっています。

ファッションおよびスタイルトレンドの影響

ファッションは、子供が親とともに購入決定に関与する機会が増えるにつれ、子供用サングラス市場への影響を持ち続けています。ライセンスデザイン、キャラクターテーマ、鮮やかな色彩、大人にインスパイアされたフレームが、ブランドを純粋な機能的ポジショニングから脱却させる助けとなっています。Ray-Ban Kidsは2025年にディズニーとのコラボレーションコレクションを発表する予定であり、ブランドがストーリーテリングと親しみやすさを活用して購入時点での子供用アイウェアの訴求力を高める方法を示しています。Julboも2025年にアウトドア使用向けの新モデルを加えたLittle Heroesシリーズを拡充する予定であり、ユース向けスタイルとパフォーマンス機能のより緊密な連携を反映しています。このトレンドは、親が安全性、耐久性、認証済み保護機能を認識する場合に価格感度を低下させることができるため、子供用サングラス市場においてブランドデザインへのアップグレード行動を支えています。また、大手企業が季節的なプロモーションのみに依存せずに需要を刷新する別の手段を提供しています。

柔軟で耐久性のあるフレームへの需要

繰り返しの落下、曲げ、激しい日常使用に耐えられるフレームを求める親が増えるにつれ、子供用サングラス市場における素材選択の重要性が高まっています。ブランドは、子供が製品を継続的に着用するよう促す軽量かつ柔軟な構造を採用しています。EssilorLuxotticaは2025年の子供用アイウェアシリーズにおいて素材、フレックス機能、子供向けデザイン調整を強調しており、フレームエンジニアリングが販売メッセージの一部となっていることを示しています。Julboも子供向け製品をアクティブユースを中心に位置づけており、技術的な耐久性と子供の快適性がスポーツ専用製品を超えて重要視されるようになっているという見方を強化しています。このトレンドは、フレームの破損が製品品質を低く評価した親のリート購入を制限する可能性があるため、子供用サングラス市場において重要です。より優れた素材は、ブランドがマージンを守り、信頼を強化し、認証だけでは不十分となった市場においてプレミアム価格を維持するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非組織化プレイヤーとの激しい競争 | -0.8% | アジア太平洋、アフリカ、南米 | 長期(4年以上) |

| 偽造品および未認証製品 | -0.5% | オンラインチャネルおよびアジア太平洋調達品で最も顕著なグローバル市場 | 中期(2〜4年) |

| 季節的な需要変動 | -0.3% | 欧州、北米、夏季集中型需要 | 短期(2年以内) |

| 規制コンプライアンス要件 | -0.2% | EUおよび米国市場で最も深刻なグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

非組織化プレイヤーとの激しい競争

非組織化サプライは、低コストの販売業者が確立された企業と同様の認証、小売、ブランディングの負担を負わずに販売量を確保できるため、子供用サングラス市場の抑制要因となっています。この圧力は、親の購買が価格主導であり、オープンマーケットプレイスや非公式小売において規制執行が不均一な地域で最も強く現れています。その影響はプレミアム販売の損失にとどまらず、マスセグメントの価格帯を狭め、組織化されたブランドが価値を説明することを困難にします。また、品質の低い製品が家族の子供用アイウェアとの最初の接点を形成する場合、カテゴリーへの信頼を損なう可能性もあります。子供用サングラス市場において、これは正規ブランドが価格、安全性、信頼性の面で同時に競争しなければならないことを意味します。その組み合わせは、最終需要が堅調であってもマージン改善を遅らせます。

偽造品および未認証製品

偽造品および未認証製品は、急速に成長しているデジタルチャネルに集中しているため、子供用サングラス市場への直接的なリスクとなっています。Which?は2025年6月に、大手オンラインプラットフォームで購入した子供用サングラス20点のサンプル全てが英国での販売に必要な法的表示を欠いており、2点はUV400表示にもかかわらず危険なほど低い紫外線防護性能を持っていたと報告しました。OECDも、小口小包の流通が偽造品取引に対する大きな執行上の課題を生み出し、オンラインスクリーニングの拡大を困難にしていると指摘しています。この問題は安全性を超えた重要性を持ちます。なぜなら、多くのブランドが子供用サングラス市場の成長に期待しているオンラインルートへの信頼を低下させる可能性があるからです。また、一見すると親には似て見える適合製品と安全でない製品との間に不公平な価格比較を生み出します。執行が改善されない限り、最も急成長しているチャネルは最も明確な信頼リスクを抱え続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:偏光レンズが加速する中、非偏光がリード

非偏光サングラスは2025年の子供用サングラス市場シェアの66.71%を占め、製品タイプ内で販売量のリーダーとなっています。そのリードは、より低い価格、入手しやすさ、および幼児や低学年の子供向けに購入する親の間での強い親しみやすさを反映しています。子供用サングラス市場は長らく非偏光スタイルに傾いてきました。なぜなら、多くの親がまず基本的な紫外線防護とシンプルな買い替えに注目するからです。マスリテーラーやオンライン販売業者もこのグープでより幅広いデザインバリエーションを提供しており、衝動買いやギフト購入を支えています。鮮やかな色彩、キャラクターテーマ、アクセスしやすい価格帯がセグメントを幅広い購買層に対して可視化し続けています。

このセグメントは、親が初期段階の購入においてリスクを管理する方法からも恩恵を受けています。子供がフレームをすぐに紛失または破損する可能性があるため、多くの家族はよりシンプルな製品から始めることを好みます。その行動は、1点あたりの価格が低いままであっても再注文量を安定させます。同時に、子供用サングラス産業は意識の向上とともにより明確なアップグレードパスを示し始めています。偏光サングラスは、製品タイプの子供用サングラス市場規模プロファイルにおいて2031年にかけてCAGR 7.83%で成長すると予測されています。ブランドは、スポーツ、ビーチ環境、高反射環境においてグレア低減が有用であるとフレーミングすることでこのシフトを推進しています。その結果、偏光オプションは専門的な用途から幅広い日常的な関連性へと移行しています。

製品カテゴリー別:マスセグメントが販売量を牽引、プレミアムセグメントが成長を主導

マスセグメントは2025年の子供用サングラス市場規模の75.23%を占めており、手頃な価格が需要をいかに強く形成しているかを示しています。このカテゴリーは、基本的な保護とアクセスしやすい価格のバランスをとることで、最も幅広い親の層にサービスを提供しています。スーパーマーケット、デパート、ディスカウントチェーン、幅広いオンラインアソートメントが引き続きその規模を支えています。子供用サングラス市場は、特に価格に敏感な家庭や発展途上の小売システムにおいて、ユニット販売量においてこの層に依存し続けています。また、非公式販売業者や低コンプライアンス輸入品との競争に最もさらされている市場の部分でもあります。

しかし、プレミアム製品は2031年にかけてCAGR 8.56%で成長すると予測されており、製品カテゴリーの中で最も速いペースとなっています。その成長は、認証済み品質、より優れた素材、よりデザイン主導の製品への着実なシフトを反映しています。プレミアムブランドはまた、ライセンスコレクション、より優れたフィットシステム、長持ちする購入への親の関心からも恩恵を受けています。Reutersは、Marcolinが2024年にAbercrombie & Fitchとの独占ライセンス契約を締結し、Abercrombie Kidsのアイウェアを含むことを報告しており、ライフスタイルブランドが子供向けスペースでのプレミアム拡大の余地を見出していることを示しています。子供用サングラス産業は、マスが基盤を維持しプレミアムがより速い価値成長を獲得するという分断パターンを示しています。認証済み製品、ブランドデザイン、より優れた耐久性が親にとって比較しやすくなるにつれ、その分断は維持される可能性が高いです。

流通チャネル別:オフライン小売が販売量を維持、オンラインチャネルが急成長

オフラインリテールストアは2025年の流通の76.52%を占め、子供用サングラス市場で最大のシェアを持ちました。親は依然として対面でのフィッティング、実物確認、購入前に快適さを確認できる能力を重視しています。光学チェーン、専門店、デパート、スポーツ小売業者も製品の正当性に関する信頼を高めています。これは、適切なフィット、レンズ品質、フレームの強度がリスト画像からは判断しにくいため、子供用サングラス市場において重要です。多くのオフライン販売業者はまた、特に幼い子供を持つ家族が有用と見なす調整やガイダンスを提供しています。

オンラインリテールストアは2031年にかけてCAGR 9.23%で成長すると予測されており、子供用サングラス市場規模の見通しにおいて最も急成長している流通チャネルとなっています。利便性、幅広いアソートメント、容易なリピート注文がその成長の多くを説明しています。ダイレクト・トゥ・コンシューマーブランドはデジタルチャネルを活用して、より明確な安全性のストーリーを伝え、親との信頼を構築しています。大型マーケットプレイスはまた、専門的な光学小売が限られている地域へのリーチを拡大しています。しかし同じチャネルは、未認証品を大規模にフィルタリングすることが困難なため、最大の製品安全リスクを抱えています。これは、子供用サングラス市場におけるオンライン成長が利便性だけでなく、より強力なスクリーニング、認証の可視性、販売業者の説明責任にも依存することを意味します。

地域分析

欧州は2025年の子供用サングラス市場シェアの33.56%を占め、主要な地域的地位を確保しました。強い消費者意識、確立された光学小売ネットワーク、認証済み紫外線防護への明確な需要が地域を支えています。ドイツでは、2025年に発表されたアレンスバッハ研究が、消費者の71%がサングラスの主要購入基準として紫外線防護を挙げていることを明らかにし、安全性主導の購買を強化しています。欧州の強力なプレミアムブランド基盤は、子供用サングラス市場がより高い価値の製品レンジを維持するのに役立っています。組織化された小売、より明確なラベリング、製品基準が親に信頼できる選択肢を識別する助けとなっています。これらの要因はリピート需要と着実なプレミアム化を支えています。

北米は子供用サングラス市場において2番目に大き地域ブロックであり続けました。子供の健康製品への消費者支出は強く、地域は専門チャネルとマスチャネルにわたる幅広い小売カバレッジを持っています。医療的なガイダンスも、特に早期の紫外線防護に関連する場合、親の選択に影響を与えています。アウトドア活動が需要を支えており、何百万人もの子供が年間を通じて日光曝露を増加させるレクリエーションに参加しています。これらの要因は、子供用サングラス市場においてパフォーマンス製品、ライセンスコレクション、リピート買い替え販売にとって北米を商業的に魅力的な地域にしています。

アジア太平洋は、意識、収入、小売発展が国によって異なるため、子供用サングラス市場において複合的なプロファイルを示しています。日本、韓国、オーストラリアは親の意識と組織化された流通がより強固です。中国、インド、インドネシア、東南アジアの多くは価格に敏感であり、多くの市場でマスセグメントが支配的であり続けています。しかし、プレミアムブランドはデジタルチャネルと国際ブランドへのより広いアクセスを通じて主要都市で牽引力を得ています。南米は規模が小さいものの、沿岸部や高地の条件が紫外線防護の必要性を支えています。中東・アフリカは2031年にかけてCAGR 8.21%で成長すると予測されており、子供用サングラス市場において最も速い地域ペースとなっています。若い人口、高い紫外線強度、拡大する正規小売が地域を未開拓の需要からより組織化された成長へと移行させています。

競合環境

子供用サングラス市場は中程度の集中度を示しています。大手国際グループがプレミアムセグメントをリードし、地域および無ブランドのサプライヤーがマスセグメントを形成しています。EssilorLuxotticaとSafiloは、特に紫外線防護認証、ライセンス、流通規模が最も重要な場面において、ブランドアイウェアの主要なベンチマークであり続けています。その強みは、幅広いポートフォリオ、強力な小売アクセス、ブランドパートナーシップを通じた頻繁な製品更新から来ています。しかし、多くの小規模サプライヤーが価格で積極的に競争しているため、市場は完全に統合されるには程遠い状況です。これにより、カテゴリーは信頼できるプレミアムブランドと断片化したバリューサプライベースに分かれたままとなっています。

EssilorLuxotticaは、製品ラウンチと小児眼科健康拡張を通じて子供用アイウェアにおけるポジションを強化し続けています。2025年11月、同社はEssilor Stellest 2.0プラットフォームを発表し、スマートグラスと子供向けの近視前段階ソリューションと連携させる予定であり、小児用アイウェアがデジタルヘルスに近づいていることを示しています。Safiloは2026年7月にSPY+とSerengetiを2,460万米ドルで買収することを完了する予定であり、アクティブユースアイウェアにおけるリーチを広げるブランドを追加することで、スポーツおよびプレミアム光学製品の提供を強化する見込みです。Marcolinもまた、Abercrombie Kidsを含むライセンスパートナーシップを通じて子供けポジショニングを拡大しています。これらの動きは、スケールプレイヤーがより多くの価値を獲得するためにライセンス、テクノロジー、ポートフォリオの幅を追加していることを示しています。

小規模な専門業者やダイレクト・トゥ・コンシューマーブランドも引き続き活発です。Julboは強力なパフォーマンスポジションを維持し、アウトドア志向の家族向けにLittle Heroesラインを拡充しています。Knockaround、Roshambo Eyewear、WeeStyle Co.などのオンラインファーストブランドは、デザイン、親の信頼、シンプルな安全メッセージを活用して、卸売チャネルに大きく依存せずに子供用サングラス市場に参入しています。サステナビリティも競争上のレバーとなりつつあり、特にブランドがバイオベース素材を使用して親にアピールする場合に顕著です。年齢、価格帯、小売環境によってニーズが異なるため、市場には依然として成長機会があります。しかし、認証と一貫した品質を証明できない企業は、精査が高まるにつれて苦戦するでしょう。

子供用サングラス産業のリーダー企業

EssilorLuxottica SA

Safilo Group S.p.A.

Marchon Eyewear Inc.

Babiators

BANZ

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Safilo Groupは、2026年5月11日に締結された株式・資産購入契約に基づき、Bollé BrandsからSPY+とSerengetiを2,460万米ドルで買収完了しました。SPY+とSerengetiは2025年に合計3,900万米ドルの収益を上げており、この取引によりSafiloはSmith、Carrera、Polaroid、Blendersと並んでスポーツアウトドアおよびプレミアム光学セグメントにおけるポジショニングを強化しました。

- 2026年6月:Ray-Banは、バイオベースナイロンフレームとバイオベースラバーテンプルを使用したRay-Ban | ディズニー ズートピア2キッズコレクションを発売しました。北米、カナダ、日本、中国本土のRay-Ban.comにて119米ドルから販売されており、持続可能な素材とIP主導の需要を組み合わせた子供用アイウェアのブランド戦略を拡大しています。

- 2026年6月:EssilorLuxotticaは中国本土で新しいEssilor Stellestスマートグラスを発売しました。近視管理レンズを搭載したこのデバイスは、子供のレンズ着用時間と行動パターンを追跡して臨床コンプライアンスを支援するものであり、大手アイウェアグループによる小児用アイウェア製品へのデジタルヘルスモニタリングの初の大規模統合を示しています。

世界の子供用サングラス市場レポートの範囲

| 偏光 |

| 非偏光 |

| マス |

| プレミアム |

| オフラインリテールストア |

| オンラインリテールストア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 偏光 | |

| 非偏光 | ||

| 製品カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | オフラインリテールストア | |

| オンラインリテールストア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年にかけて子供用サンアイウェアの成長を牽引しているものは何ですか?

成長は、紫外線関連の眼リスクに関する意識の高まり、アウトドア活動への参加増加、保護用アイウェアの実用的な購入としての幅広い受容によって支えられています。このカテゴリーは、CAGR 6.27%で2031年までに47.8ビリオン米ドルに達すると予測されています。

現在どの製品タイプが需要をリードしていますか?

非偏光サングラスは2025年に66.71%のシェアでリードしました。これは、より手頃な価格で、幅広く入手可能であり、幼い子供向けに購入する親に親しみやすいためです。

どの製品分野が最も急速に拡大していますか?

偏光サングラスはCAGR 7.83%で最も急成長している製品タイプであり、プレミアムカテゴリーは2031年にかけてCAGR 8.6%で最も急成長している製品カテゴリーです。

安全上の懸念があるにもかかわらず、オンライン成長が依然として重要な理由は何ですか?

オンライン小売はCAGR 9.23%で成長すると予測されています。これは利便性、幅広い選択肢、リピート注文を提供するためですが、未認証製品は大型プラットフォームにおける主要な信頼問題であり続けています。

最終更新日: