カオスエンジニアリングツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.36 十億米ドル |

| 市場規模 (2030) | 3.51 十億米ドル |

| 成長率 (2025 - 2030) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカオスエンジニアリングツール市場分析

カオスエンジニアリングツール市場規模は2025年に23億6,000万米ドルに達し、2030年までにCAGR 8.28%で35億1,000万米ドルへと拡大する見通しであり、事後対応型のトラブルシューティングから事前対応型のレジリエンス検証へのシフトを裏付けています。規制当局の監視強化、ダウンタイム損失の拡大、信頼性テストとセキュリティテストの融合が、クラウドネイティブおよびレガシー環境全体でのツール導入を促進しています。北米は成熟したDevOps文化を背景に引き続き導入をリードしており、欧州連合のデジタル・オペレーショナル・レジリエンス法(DORA)はレジリエンステストを任意の取り組みではなくコンプライアンス要件として位置付けています。アジア太平洋地域の急速なデジタルトランスフォーメーションが最も速い地域成長を牽引しており、人工知能主導の実験設計がかつてカオスの実践を大企業に限定していたスキルの障壁を低下させています。

主要レポートのポイント

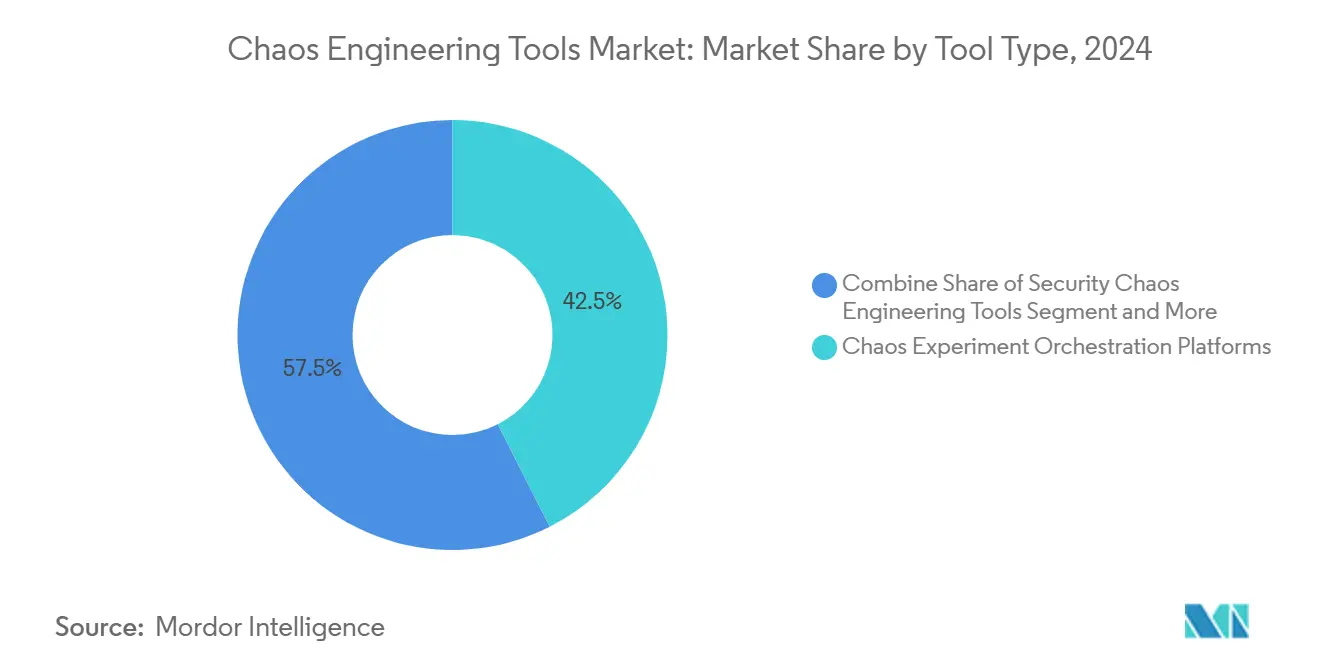

- ツールタイプ別では、カオス実験オーケストレーションプラットフォームが2024年のカオスエンジニアリングツール市場シェアの42.53%を占め、セキュリティカオスエンジニアリングツールは2030年にかけてCAGR 11.34%で進展しています。

- デプロイメントモード別では、SaaSモデルが2024年のカオスエンジニアリングツール市場規模の56.75%を占め、ハイブリッドデプロイメントは2030年にかけてCAGR 10.34%を記録する見込みです。

- エンドユーザー産業別では、ITおよびITeSが2024年に29.12%の収益を牽引し、ヘルスケアおよびライフサイエンスは業種別で最速となるCAGR 12.64%を達成する軌道にあります。

- 組織規模別では、大企業が2024年のカオスエンジニアリングツール市場規模の54.57%を占め、中規模企業は2030年にかけてCAGR 10.12%で成長する見込みです。

- プラットフォーム環境別では、Kubernetesが2024年のカオスエンジニアリングツール市場シェアの45.12%を占めましたが、サーバーレスデプロイメントは予測期間中にCAGR 10.55%が見込まれています。

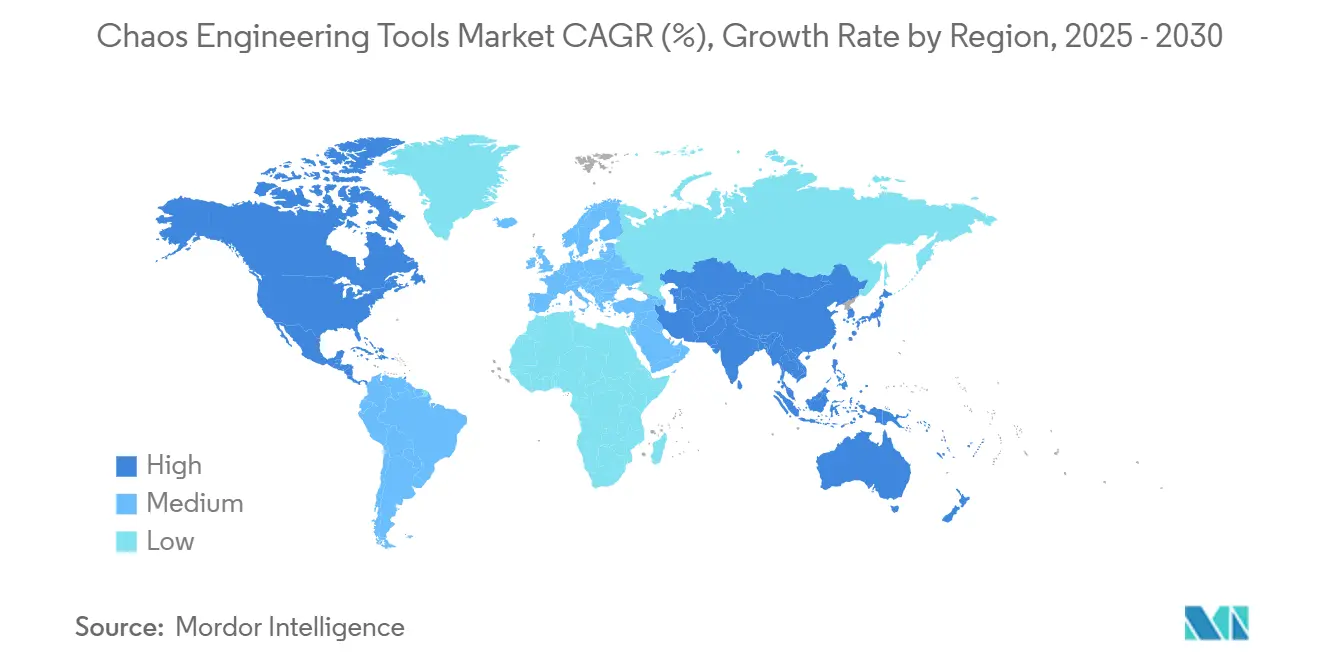

- 地域別では、北米が2024年に38.65%の収益を牽引し、アジア太平洋地域は業種別で最速となるCAGR 12.18%を達成する軌道にあります。

グローバルカオスエンジニアリングツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マイクロサービスおよびクラウドネイティブアーキテクチャの採用拡大 | +2.1% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| ダウンタイムコストの上昇による事前対応型信頼性テストの促進 | +1.8% | グローバル、アジア太平洋地域の金融サービスで顕著 | 短期(2年以内) |

| カオステストを組み込むDevSecOpsおよびシフトレフトの義務化 | +1.5% | 北米およびEUが先行、アジア太平洋地域が追随 | 中期(2〜4年) |

| デジタル・オペレーショナル・レジリエンス規制(EU-DORA) | +1.2% | EU主導、グローバルへの波及 | 長期(4年以上) |

| スキル障壁を低下させるAI主導の実験設計 | +0.9% | グローバル、テクノロジー先進地域 | 長期(4年以上) |

| サイバー保険に影響するカオスベースの信頼性スコア | +0.7% | 北米およびEUの保険市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロサービスおよびクラウドネイティブアーキテクチャの採用拡大

マイクロサービスはモノリスを相互依存するサービスに分解し、従来のテストでは見逃される障害経路を増加させます。Netflixの2024年におけるChAPのロールアウトと、クラウドネイティブコンピューティングファウンデーションによるLitmusChaosの格上げは、KubernetesネイティブツールがどのようにしてKubernetesネイティブツールが分散アプリケーションの検証に不可欠と見なされるようになったかを示しています。[1]クラウドネイティブコンピューティングファウンデーション、「Litmus」、cncf.io「シフトレフトカオス」はCI/CDパイプラインに実験を挿入し、チームが本番前に弱点を発見してインシデント復旧サイクルを短縮することを可能にします。このアプローチは、複雑性のギャップが障害リスクを高め、自動化された検証の緊急性を増幅させるレガシー環境を移行する企業において最も共鳴します。

ダウンタイムコストの上昇による事前対応型信頼性テストの促進

2024年7月のCrowdStrikeのソフトウェア障害はFortune 500企業に54億米ドルの損害を与え、単一ベンダー障害のマクロ経済的波及効果を露わにしました。[2]Parametrix Insurance、「CrowdStrikeはFortune 500に54億米ドルのコストをもたらす;保険損失範囲は5億4,000万米ドル」、parametrixinsurance.comヘルスケア単独で19億3,800万米ドルを吸収し、重要サービスセクターが信頼性の欠如を人的安全上の懸念に転換する様子を示しました。冗長バッファを持たない中規模企業は、カオス検証を実存的リスクに対する保険と見なすようになっています。サイバー保険の引受業者が実証されたレジリエンスに対して保険料割引で報いるにつれ、カオスエンジニアリングツールはコストセンターから財務的ヘッジへと昇格しています。

カオステストを組み込むDevSecOpsおよびシフトレフトの義務化

統合されたDevSecOpsパイプラインはセキュリティとレジリエンスのチェックを統合し、孤立した実験を継続的な検証へと転換します。HarnessのAI生成テスト推奨機能とAWS・GitLabの統合AIスイートは、コードコミット時にカオスシナリオを組み込み、レジリエンスに対する開発者の説明責任を高めます。セキュリティカオスエンジニアリングは静的スキャンが見逃す障害誘発型の攻撃ベクターを発見し、信頼性とセキュリティを同一リスクの両面として扱う推進力を強化します。

デジタル・オペレーショナル・レジリエンス規制(EU-DORA)

2025年1月に発効したDORAは、欧州の金融機関に対して「深刻だが起こりうる」シナリオの継続的なテストを通じてデジタルレジリエンスを証明することを義務付け、カオスエンジニアリングを法定義務へと格上げしました。域外適用条項はEU銀行にサービスを提供するグローバルベンダーにも適用範囲を拡大し、大陸の国境をはるかに超えた需要を広げています。監査対応形式でテスト証拠を記録・複製・報告できるツールは、今や複数管轄にまたがるコンプライアンスに不可欠です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SREチームにおける文化的抵抗とスキルギャップ | -1.4% | グローバル、従来型企業で顕著 | 短期(2年以内) |

| フォールトインジェクションに関するセキュリティ・プライバシーの懸念 | -0.8% | EUおよびグローバルの規制産業 | 中期(2〜4年) |

| バンドル型オブザーバビリティAIプラットフォームへの予算転用 | -0.6% | 北米およびEUのエンタープライズ市場 | 中期(2〜4年) |

| 大規模実験に対するクラウドプロバイダーのAPIスロットリング | -0.4% | グローバル、マルチクラウドデプロイメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SREチームにおける文化的抵抗とスキルギャップ

多くの運用チームは本番環境を意図的に劣化させることに抵抗を示し、障害の作成を学習の機会ではなく評判リスクと見なしています。成熟した監視体制を持たない企業は制御されないブラストラジウスを恐れており、システム思考の経験を持つ実践者の不足がプログラムの展開を妨げています。Gremlinのテンプレートライブラリと組み込みのガードレールは一部の不安を軽減しますが、持続的な文化変革には経営幹部のスポンサーシップと反復的な信頼構築が必要です。[3]Gremlin、「信頼性とカオスエンジニアリングプラットフォーム」、gremlin.com専任の信頼性エンジニアを雇用できない中規模企業は、概念実証の段階で停滞することが多いです。

フォールトインジェクションに関するセキュリティ・プライバシーの懸念

ストレージ、ネットワーク、またはアイデンティティサービスを乱すフォールトシナリオは、特に規制対象データが存在する場合、データの整合性と機密性に関する警戒を引き起こします。欧州の銀行はDORAのテスト義務とGDPRの厳格なデータ取り扱い規定を調和させる必要があり、調達サイクルが長期化しています。ベンダーはきめ細かいロールベースのアクセス制御、不変ログ、顧客管理の暗号化キーを追加することで対応していますが、リスク回避的なセクターは依然として慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツールタイプ別:オーケストレーションプラットフォームが統合をリード

カオス実験オーケストレーションプラットフォームは2024年のカオスエンジニアリングツール市場シェアの42.53%を支配し、統合された実験スケジューリング、安全チェック、および分析に対するバイヤーの選好を反映しています。このセグメントの規模は、マルチクラウド環境が単一画面での監視を求める中、2030年にかけてカオスエンジニアリングツール市場規模の最大部分を獲得する位置にあります。オーケストレーションベンダーは証明書有効期限チェックやネットワーク劣化をバンドルし、当初のインフラ停止を超えてスコープを拡大しています。

セキュリティカオスエンジニアリングツールはCAGR 11.34%で最も急速に成長するカテゴリーであり、DevSecOpsの義務化と障害状態を敵対的な機会にマッピングする必要性によって推進されています。SDKとフォールトインジェクションライブラリは開発者主導のイニシアチブの中で安定した支持を維持し、マネージドカオスアズアサービスの提供は内部の専門知識を持たない組織を引き付けています。AI生成のテストブループリントはオーケストレーションとセキュリティツールの境界を曖昧にし、今後の統合を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:ハイブリッドモデルが勢いを増す

クラウドホスト型SaaSデプロイメントは2024年のカオスエンジニアリングツール市場規模の56.75%を獲得し、インフラの負担なく即時オンボーディングを望む企業に支持されています。自動バージョニング、マネージドコンプライアンス認証、およびクラウドプロバイダーIAMとの統合がホスト型消費への選好を促進しています。

ハイブリッドデプロイメントはCAGR 10.34%で拡大しており、DORAや類似の規制が銀行やヘルスケアシステムを分割制御アーキテクチャへと誘導しています。機密テレメトリはオンプレミスに残り、オーケストレーションはベンダークラウドで実行され、ガバナンスと弾力的なスケーラビリティを両立させています。オンプレミス実装は防衛およびエネルギーセクターで継続していますが、ベンダーはエアギャップインストーラーとエッジ対応エージェントへの投資を行い、これらのアカウントを維持しています。

エンドユーザー産業別:ヘルスケアが予想外の成長を牽引

ITおよびITeSは予測通り初期導入を支配しましたが、ヘルスケアおよびライフサイエンスのコホートは患者安全の要請によりCAGR 12.64%で加速しています。病院チェーンはMain Line Healthの模擬停電時のアナログワークフローテストの実践を模倣し、カオスエンジニアリングを臨床リスク軽減ツールとして定着させています。

BFSI企業は規制上の強制の下で高い支出を維持し、eコマース企業は信頼性がチェックアウトコンバージョンと直接相関することを認識しています。メディアストリーミングプロバイダーはピーク時のスポーツイベントに向けてストレステストを実施し、通信キャリアは加入者離脱を防ぐために5Gラジオエッジの障害をモデル化しています。製造業におけるOTとITの融合は、産業プロトコルに精通したツールへの需要を促進しています。

組織規模別:中規模市場の勢いが高まる

大企業は2024年に54.57%のシェアを維持し、専用のSREスクワッドを活用してカスタムカオスライブラリを構築しています。しかし中規模企業はSaaS価格設定とAI支援テスト作成によりオーバーヘッドを削減し、CAGR 10.12%で最も速く拡大しています。ベンダーはガイド付きウィザードとポイントインタイムロールバックセーフガードをバンドルし、少人数のチームが安全な実験を実施できるようにしています。

小規模組織は依然として慎重ですが、より広範な展開前に価値を証明するためにサンドボックス限定のシナリオをテストしています。コミュニティトレーニングリソースが増加し、保険インセンティブが整合するにつれ、採用曲線は規模層全体で平坦化しており、2027年以降は組織規模がカオス成熟度の予測因子として弱まることを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム環境別:サーバーレスが従来のパターンを変革

Kubernetesは2024年のカオスエンジニアリングツール市場シェアの45.12%を維持し、主要なコンテナオーケストレーターとしての役割に支えられています。LitmusChaosのCNCF卒業とGremlinのChaoリリースは、プラットフォーム固有のイノベーションが継続していることを強調しています。

サーバーレスはイベント駆動型ワークロードがコールドスタートレイテンシやキューポイズニングなどの新たな障害条件を明らかにする中、CAGR 10.55%に向かっています。AWSのLambda固有のインジェクターはエッジケースを主流のテストに取り込んでいます。ベアメタルおよびVM環境は規制対象またはパフォーマンス重視のデプロイメントに残存していますが、マルチクラウドの抽象化は異種基盤にまたがることができる統合ツールを促進しています。

地域分析

北米は2024年のグローバル収益の38.65%を占め、先行者優位とハイパースケールクラウドエコシステムへの近接性を反映しています。NetflixのChaos Monkeyの遺産とGremlinなどのベンダーへのベンチャー支援は、この地域のイノベーションパイプラインを検証しています。実証されたレジリエンスに報いるサイバー保険フレームワークが採用をさらに定着させています。

欧州の成長は政策主導です:DORAの2025年1月の発効により、銀行、保険会社、および補助サービスプロバイダーは継続的なレジリエンステストを組み込むことを義務付けられています。ハイブリッドデプロイメントの魅力は、この地域の強いデータ主権の姿勢と一致しています。Paladin Capital GroupによるSteadybitへの支援などのベンダー投資は、地域競争の高まりを示しています。

アジア太平洋地域は積極的なクラウド採用、サイバーインシデントへのエクスポージャーの増大、および支援的なデジタル経済アジェンダに牽引され、予測CAGRが12.18%と最高を記録しています。2024年に同地域全体でウェブ攻撃が73%急増したことで、フォールトトレランスへの経営幹部の注目が高まりました。日本がOpenAIの最初のインド太平洋ハブとして位置付けられたことは、AI搭載ツールに対する地域の準備態勢を浮き彫りにしています。シンガポールと韓国の通信事業者は5Gの信頼性を強化するためにネットワークライフサイクルカオスを先駆けています。

競合環境

市場は中程度に分散した状態を維持しています。ハイパースケーラーはネイティブのフォールトインジェクターを統合しており、AWSフォールトインジェクションシミュレーター、Azureカオススタジオ、GCPのカオス対応ブループリントがプラットフォームの粘着性を活用しています。GremlinやHarnessなどの専門ベンダーはクロスクラウドの幅広さとより深い実験ライブラリによって差別化しています。LitmusChaosなどのオープンソースフレームワークは価格圧力をかけながらコミュニティイノベーションを育成しています。

AI主導の自動化が新たな競争の場となっています。HarnessはLLM由来のテスト推奨を組み込み、ChaosEaterの完全自動化エンジンはエンドツーエンドの実験生成を約束しています。セキュリティ中心のベンダーは障害モードをエクスプロイトサーフェスにマッピングすることでニッチを開拓しています。産業用IoTは依然として十分にサービスが提供されておらず、独自プロトコルと決定論的レイテンシ制約に対応できるプロバイダーにとってのホワイトスペースを表しています。

クラウドプロバイダーは流通上の優位性を持ちますが、ロックインに対するバイヤーの反発に直面しています。独立プラットフォームはマルチクラウドパリティ、ポリシーアズコードガバナンス、およびインシデントワークフロー向けのPagerDutyやServiceNowとの統合で対抗しています。プラットフォームが隣接するオブザーバビリティおよびリメディエーション領域に拡大するにつれ、戦略的買収が予想されます。

カオスエンジニアリングツール産業リーダー

Amazon Web Services, Inc.

Gremlin, Inc.

Microsoft Corporation

Harness, Inc.

Steadybit GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:DORAが発効し、EU金融機関に対してレジリエンステストを義務付けました。

- 2024年12月:AWSとGitLabがセキュアな開発パイプラインにカオスチェックを組み込む統合AIスイートを発表しました。

- 2024年12月:PagerDutyがAWSと提携し、インシデント対応ツールに生成AIを注入しました。

- 2024年10月:GremlinがChao 0.10.2をリリースし、Kubernetesネイティブのカオス機能を拡張しました。

グローバルカオスエンジニアリングツール市場レポートのスコープ

| カオス実験オーケストレーションプラットフォーム |

| フォールトインジェクションSDKおよびライブラリ |

| マネージドカオスアズアサービススイート |

| セキュリティカオスエンジニアリングツール |

| ネットワークフォールトシミュレーター |

| クラウドベース(SaaS) |

| セルフホスト型(オンプレミス) |

| ハイブリッド |

| ITおよびITeS |

| BFSI |

| eコマースおよび小売 |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 通信 |

| 製造 |

| 大企業 |

| 中規模企業 |

| 小規模企業 |

| Kubernetes |

| VM・ベアメタル |

| サーバーレス |

| マルチクラウドおよびハイブリッドクラウド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ツールタイプ別 | カオス実験オーケストレーションプラットフォーム | ||

| フォールトインジェクションSDKおよびライブラリ | |||

| マネージドカオスアズアサービススイート | |||

| セキュリティカオスエンジニアリングツール | |||

| ネットワークフォールトシミュレーター | |||

| デプロイメントモード別 | クラウドベース(SaaS) | ||

| セルフホスト型(オンプレミス) | |||

| ハイブリッド | |||

| エンドユーザー産業別 | ITおよびITeS | ||

| BFSI | |||

| eコマースおよび小売 | |||

| メディアおよびエンターテインメント | |||

| ヘルスケアおよびライフサイエンス | |||

| 通信 | |||

| 製造 | |||

| 組織規模別 | 大企業 | ||

| 中規模企業 | |||

| 小規模企業 | |||

| プラットフォーム環境別 | Kubernetes | ||

| VM・ベアメタル | |||

| サーバーレス | |||

| マルチクラウドおよびハイブリッドクラウド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

カオスエンジニアリングツール市場の現在の価値はいくらですか?

市場は2025年に23億6,000万米ドルに達し、2030年までに35億1,000万米ドルに成長する見込みです。

カオステストの採用において最も速く拡大している地域はどこですか?

アジア太平洋地域が急速なデジタル化とインシデントエクスポージャーの増大に牽引され、CAGR 12.18%でリードしています。

DORAがカオスエンジニアリングの採用にとって重要な理由は何ですか?

この規制はEUの金融機関にレジリエンステストの実施を法的に義務付け、カオスツールをコンプライアンスに不可欠なものにしています。

最も速く成長しているツールカテゴリーはどれですか?

セキュリティカオスエンジニアリングツールは2030年にかけてCAGR 11.34%で進展しています。

AIはカオスエンジニアリングにどのような影響を与えますか?

大規模言語モデルが実験設計を自動化し、構築時間を短縮して新規採用者の専門知識の閾値を低下させています。

最終更新日: