中枢性思春期早発症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.56 十億米ドル |

| 成長率 (2026 - 2031) | 8.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中枢性思春期早発症市場分析

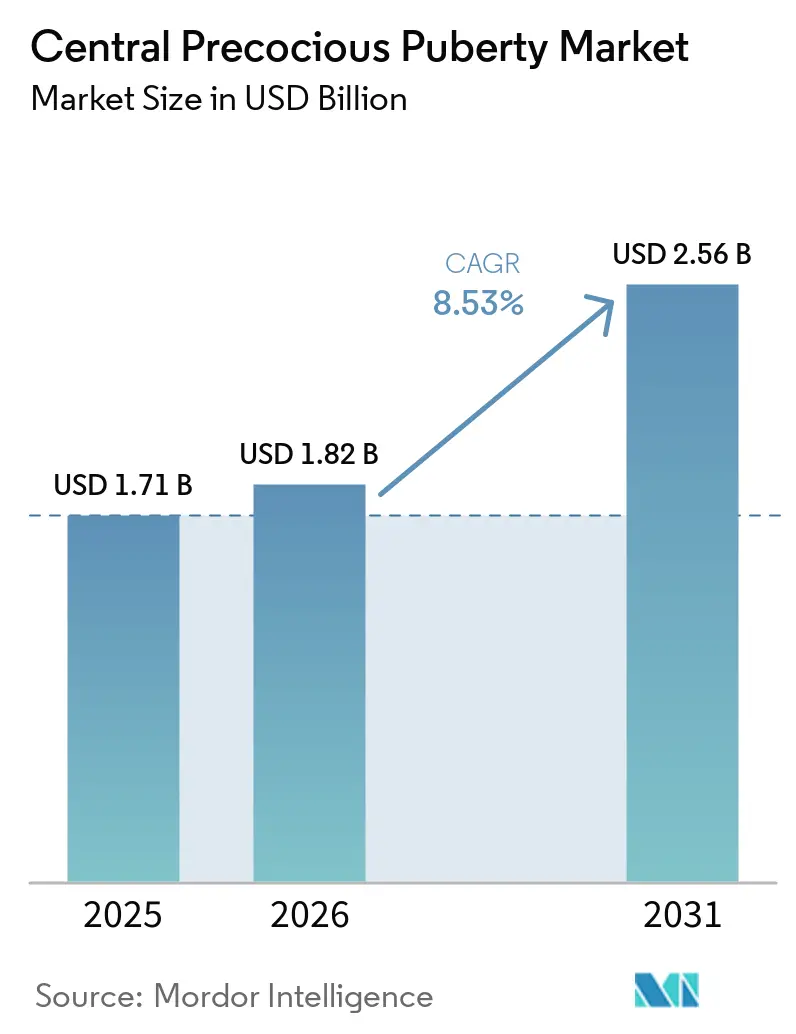

中枢性思春期早発症市場規模は、2025年の17億1,000万米ドルから2026年に18億2,000万米ドルへと拡大し、2026年~2031年にかけてCAGR 8.53%で成長して2031年までに25億6,000万米ドルに達する見込みです。

超高感度LHアッセイと標準化されたカットオフ値により、臨床医が日常診療における検査経路を短縮しながら早期診断を行うようになったことで、需要が高まっています。米国における支払者基準の更新により、長時間作用型GnRHアナログへのアクセスが拡大しており、これにより処方が半年ごとおよび試験的な年1回の投与形式へとシフトし、アドヒアランスとクリニックの業務効率が向上しています。同時に、中枢性思春期早発症市場は生分解性マイクロスフェア注射剤の供給脆弱性への対応を迫られており、主要市場で記録された供給不足は製造の多様化の必要性を浮き彫りにしています。競争の焦点は分子の新規性から送達プラットフォームへと移行しており、6ヶ月デポ製剤がシェアを固め、初の年1回トリプトレリン製剤が後期試験を進めていることが、中枢性思春期早発症市場の次のフェーズの方向性を示しています。

主要レポートのポイント

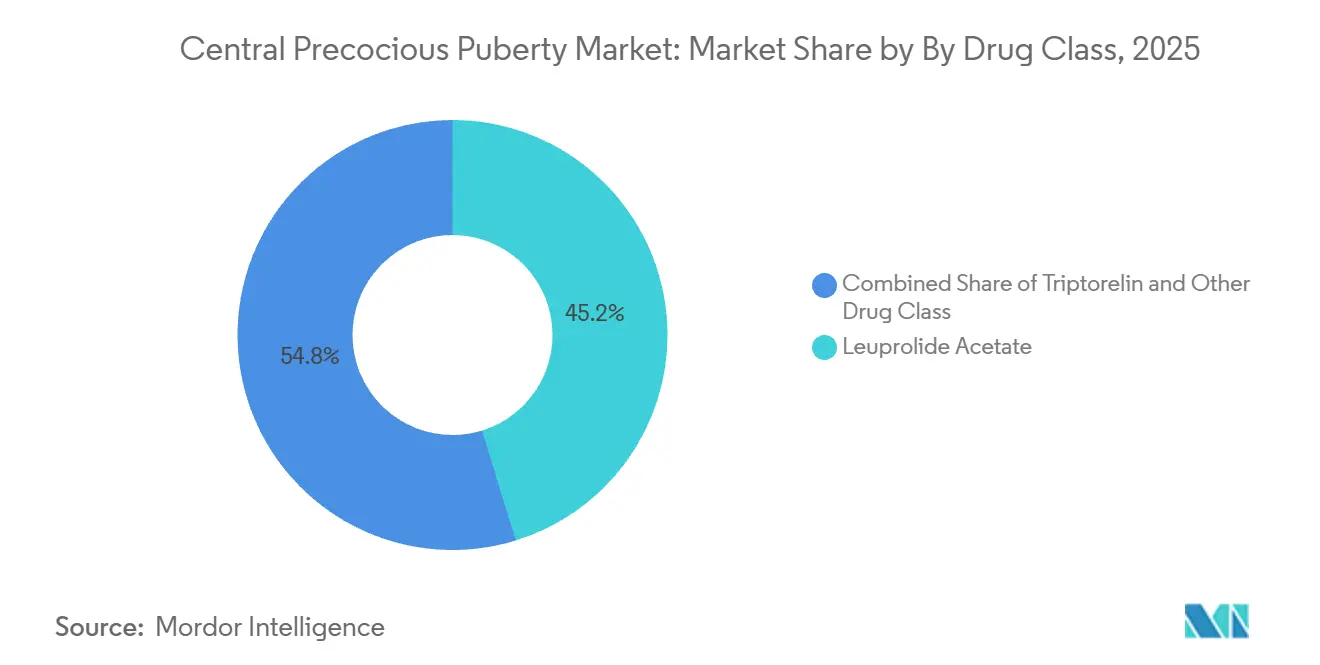

薬剤クラス別では、酢酸リュープロリドが2025年に45.24%の収益シェアをリードし、トリプトレリンは2031年にかけて7.49%のCAGRで拡大する見込みです。

流通チャネル別では、病院薬局が2025年に40.12%のシェアを保持し、オンライン薬局は2031年にかけて7.88%のCAGRで成長すると予測されています。

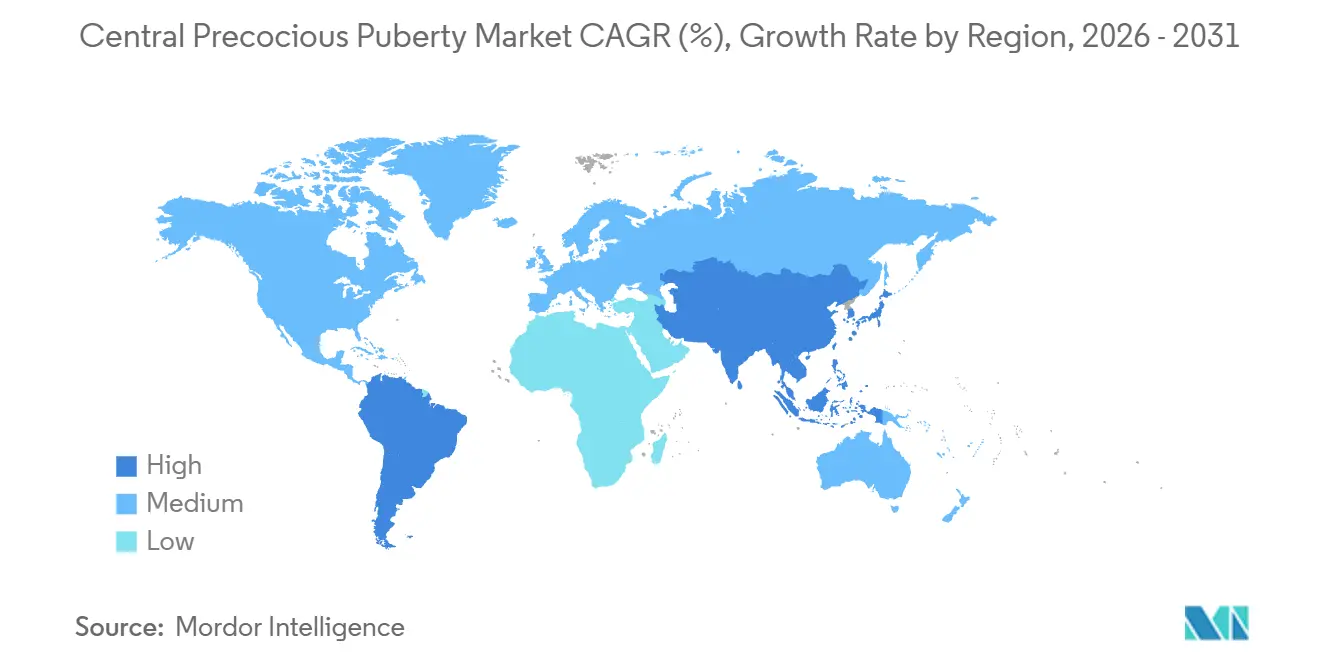

地域別では、北米が2025年に43.11%を占め、アジア太平洋は2031年にかけて8.24%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の中枢性思春期早発症市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小児肥満および内分泌かく乱物質曝露に関連した罹患率の上昇 | +1.8% | 世界全体、北米および欧州に集中 | 中期(2~4年) |

| 長時間作用型GnRHアナログデポ製剤およびインプラントの普及 | +2.1% | 世界全体、米国・ドイツ・韓国での早期普及 | 中期(2~4年) |

| 償還範囲の拡大による治療アクセスの向上 | +1.3% | 北米およびEUが中核、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| 超高感度LHアッセイの改善による早期診断の促進 | +0.9% | 世界全体、米国・オランダ・中国での普及率が最高 | 短期(2年以内) |

| 遠隔内分泌学プラットフォームによる専門医へのアクセス拡大 | +0.7% | 国内、米国農村部での早期普及 | 長期(4年以上) |

| パイプラインの経口GnRH拮抗薬による針不要療法の可能性 | +0.6% | 世界全体、小児薬物動態・薬力学データ待ち | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小児肥満および内分泌かく乱物質曝露に関連した罹患率の上昇

小児肥満は視床下部・下垂体・性腺軸の活性化の早期化と関連しており、肥満の女児における中枢性思春期早発症(CPP)の有病率は48%に達したのに対し、正常体重のコホートでは8.73%であったと報告されています[1]「小児肥満の内分泌的影響」、Frontiers in Endocrinology。レプチンおよびキスペプチンシグナル伝達の亢進がこれらの集団における乳房発育および初経の早期化に寄与していると考えられており、これが中枢性思春期早発症市場への患者の安定した流入を維持しています。低用量の内分泌かく乱化学物質混合物も腸内マイクロバイオームの変化と相関しており、ヒト研究では乳酸菌の40%減少、げっ歯類モデルでは58%の減少が報告されています。モデリング研究では、低実験用量において腸脳軸メディエーターが早期思春期リスクの内部分散の68%を説明することが示唆されており、これはケアへのアクセスとは独立した長期的な罹患率の上昇期待を高めています。規制当局が内分泌活性物質の曝露限界を継続的に再評価する中、早期スクリーニングおよび治療のためのケア経路は、中枢性思春期早発症市場の計画上の優先事項であり続ける可能性が高いです。

長時間作用型GnRHアナログデポ製剤およびインプラントの普及

6ヶ月デポ製剤は受診頻度を減らしアドヒアランスを改善しており、酢酸リュープロリドメシル酸塩42 mgを投与した小児患者の94%が第24週においてLH抑制値4 mIU/mL未満を統計的有意性をもって達成したことを示すフェーズIIIデータによって裏付けられています。年1回投与も近づいており、12ヶ月製剤のトリプトレリンが複数の国でフェーズIIIの登録を完了し、2026年の米国申請を目標としています。家族が月1回のスケジュールと比較してクリニック受診を減らすにつれ、間接コストや学校・職場の欠席も減少し、中枢性思春期早発症市場における複数年にわたる治療の安定したアドヒアランスを支えています。均一なPLGAマイクロスフェアの製造精度は供給拡大における制限要因であり続けており、リスクが集中し、単一施設での中断が患者アクセスに与える影響がより大きくなっています[2]医薬品供給通知、酢酸トリプトレリン ゴナペプチルデポ 3.75 mg、コミュニティファーマシーイングランド。GnRHアゴニスト間の薬理学的メカニズムは類似しており、差別化は中枢性思春期早発症市場における投与間隔・一貫性・製品ロジスティクスにかかっているため、これらの送達プラットフォームのシフトは現在、競争戦略の中核となっています。

償還範囲の拡大による治療アクセスの向上

米国の支払者基準は適用範囲を拡大しており、臨床的および検査基準が満たされた場合のCPPに対して、Fensolvi 45 mgを24週ごと、Lupron Depot Pedを承認された間隔で、Supprelin LA 50 mgを年1回、Synarel点鼻スプレー、およびTriptodur 22.5 mgを24週ごとに列挙するポリシーが設けられています。これらのポリシーは第3世代または超高感度LHアッセイを受け入れ、確認のためにLH検出閾値0.2 mIU/L未満を使用しており、事前承認のための適格書類作成を効率化しています。投与量制限は投与間隔に合わせて調整されており、Fensolviは24週ごとに1キット、Supprelin LAは年1回1インプラントとされており、これによりケアチームと家族にとっての更新タイミングが明確化されています。その結果、内分泌科診療所と保険プランの間の管理サイクルが減少し、中枢性思春期早発症市場における治療の開始または継続の遅延が軽減されています。適用条件は改善されているものの、総治療費は依然として低所得環境での普及を制限する可能性があり、中枢性思春期早発症市場においてケア地域間でのアクセスの不均一さが続いています。

超高感度LHアッセイの改善による早期診断の促進

診断ワークフローはより精密になっており、ある研究では、トリプトレリン刺激後60分での単回LH採血が女児のHPG軸活性化を診断できることが検証され、過体重の思春期早発症女児では4.45 IU/L、思春期女児では4.20 IU/Lの最適カットオフ値が使用されています。基礎LHとDHEAsの組み合わせは、AUC 0.973という高い識別能を示しており、多くのクリニックにおける複数時間の刺激試験への依存を低減することを支持しています。これらの進歩は、臨床医が骨年齢の加速や成人身長の低下を防ぐために早期に行動するのに役立ち、中枢性思春期早発症市場におけるケア経路を強化しています。より短く明確なプロトコルは家族と検査室の負担も軽減し、最初の専門医受診から治療開始までの時間を短縮します。ISO 15189などの検査品質フレームワークはアッセイ性能の調和を助けており、中枢性思春期早発症市場における検査解釈と下流の治療決定を安定させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得地域における高い年間治療費 | -0.8% | 中東・アフリカ、南米、農村部アジア太平洋 | 長期(4年以上) |

| プライマリケア医におけるCPP認知度の低さ | -0.6% | 世界全体、中東・アフリカおよび南米で最も深刻 | 中期(2~4年) |

| 安全性への懸念:骨密度低下および頭蓋内高血圧 | -0.4% | 世界全体 | 短期(2年以内) |

| 生分解性マイクロスフェア注射剤のサプライチェーンのギャップ | -0.5% | 欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生分解性マイクロスフェア注射剤のサプライチェーンのギャップ

2025年3月から2026年1月にかけての英国におけるデポトリプトレリンの供給不足の記録は、PLGAマイクロスフェアのサプライラインの脆弱性を示しており、ティア2の混乱状態が患者および医療提供者への中程度の影響を強調しています。製造の集中と複雑な粒子工学は、単一施設の問題が中枢性思春期早発症市場の多くのクリニックに同時に影響を与える可能性を高めています。この期間中の代替GnRHアナログの並行利用可能性がアクセスリスクの一部を軽減しましたが、切り替えは医療システム全体でのスケジューリングとモニタリングを複雑にする可能性があります。これらの事象は、複数製品の処方集と薬局チーム間のクロストレーニングの運用上の価値を浮き彫りにしており、供給不足が生じた際の摩擦を軽減します。この根本的なダイナミクスは、中枢性思春期早発症市場における重要なコンポーネントの供給源を多様化し冗長性を構築する戦略的投資を支持しています。

プライマリケア医におけるCPP認知度の低さ

早期の兆候が体重関連の偽思春期変化ではなくHPG軸の活性化として誤認される場合、紹介の遅延が続き、一部のケースでは最初の専門医受診が最適な治療ウィンドウを超えてしまいます。標準化されたアルゴリズムとCMEを活用した更新研修により、より高いリソース環境での基本的な認識は改善されていますが、小児内分泌学のトレーニングパイプラインが限られている地域では認知度が依然として不均一です。これらのギャップは、中枢性思春期早発症市場における診断確認までの時間を遅らせ、家族の不安を高め、タイムリーなGnRHアナログ療法を開始する可能性を低下させる可能性があります。構造化されたトリアージプロトコルとシンプルなチェックリストツールは、アッセイに基づく確認と併用した場合、境界線上のケースにおける経過観察の決定を減らすことができます。その結果、プライマリケアと専門医の接点でのケアエスカレーションがより一貫したものとなり、中枢性思春期早発症市場においてガイドラインに基づく治療を受ける適格な小児の割合が高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:リュープロリドが優位を占めるが、トリプトレリンのデポ製剤の優位性がより速い成長を牽引

酢酸リュープロリドは2025年に中枢性思春期早発症市場シェアの45.24%を確保しており、複数の投与間隔にわたるLupron Depotフランチャイズの深さを反映しています。トリプトレリンは、半年製剤と初の年1回注射剤候補が進展するにつれ、2031年にかけて7.49%のCAGRで成長すると予測されており、これは中枢性思春期早発症市場における長い投与間隔と効率化されたクリニックスケジュールに対する医療提供者の好みと一致しています。外科的に埋め込まれた50 mgデバイスとして提供されるヒストレリンは、支払者がデポ注射剤にシフトし、家族が軽微な処置とオフィスベースの注射のトレードオフを検討したため、2024年後半に収益圧力に直面しました。ナファレリン点鼻スプレーは、非注射ルートを必要とする限られた患者グループへの対応を続けていますが、その頻繁な投与は中枢性思春期早発症市場の多くの家族にとって適合性を低下させています。これらの選択肢全体において、選択は投与頻度、投与間隔終点でのLH抑制の予測可能性、および多忙な小児科診療全体での補充と受診の調整のしやすさによって形成されています。

2025年後半、6ヶ月製剤の酢酸リュープロリドメシル酸塩が小児CPPのフェーズIIIで主要エンドポイントを達成し、第24週でのLH抑制率94%を示しました。これが承認されれば、3番目の半年製剤リュープロリドオプションが追加されることになります[3]Foresee Pharmaceuticals、「CASPPIANフェーズ3試験が主要有効性エンドポイントを達成」。1ヶ月から6ヶ月にわたるポートフォリオの幅は、小児内分泌専門医の間でのブランド親しみやすさを維持するのに役立っていますが、ケアチームが中枢性思春期早発症市場での投与漏れを減らすことを目指す中、より長時間作用型製品がより多くの新規処方とスイッチを獲得しています。年1回トリプトレリンは、アウトカムが非劣性であることが証明されれば、受診スケジュールを年1回のインプラント型予約に圧縮することでさらにその論理を拡張し、3ヶ月および半年製剤からシェアをシフトさせる可能性があります。エビデンスレビューはまた、GnRHアナログと成長ホルモンの併用療法が特定のケースで身長アウトカムを改善できることへの関心を示唆していますが、コストとモニタリングの必要性が中枢性思春期早発症産業での広範な使用を制限しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局がリード、オンラインチャネルが支払者の義務化により急増

病院薬局は2025年の流通の40.12%を占めており、小児内分泌科クリニックがデポ注射剤の発注・保管・投与を調整する統合モデルを反映しています。オンライン専門薬局は、支払者ネットワークが高コスト療法を温度管理が必要な製品専用のカウンセリングおよびロジスティクスチームを備えた郵便注文チャネルへと誘導するにつれ、中枢性思春期早発症市場において2031年にかけて7.88%のCAGRで成長すると予測されています。限定流通プログラムと支払者契約が従来のチェーンを迂回することが多いため、小売チャネルの量は少なく、給付確認と配送スケジューリングを管理できる専門医療提供者に調剤が集中しています。特に6ヶ月デポ製剤の補充サイクルを投与ウィンドウに合わせることで、中枢性思春期早発症市場における投与の中断リスクを低減し、定時投与を改善します。病院附属の外来点滴センターおよび小児デイホスピタルは、新規開始患者および併存疾患のために観察が必要な患者にとって引き続き重要です。

適用基準と投与量制限が安定するにつれ、オンラインおよび専門チャネルは注射教育、アドヒアランスアウトリーチ、事前承認更新の調整などの臨床サービスを拡大しており、多忙なクリニックの管理負担を軽減するのに役立っています。チャネル間の医療提供者の選択は、製品の入手可能性、地域の診療環境、および物理的な投与の必要性によって形成されており、これが中枢性思春期早発症産業において多くの患者を対面ケアに結びつけています。専門調剤の集中化はコールドチェーン管理を簡素化しますが、供給中断に敏感な単一障害点の依存関係を生み出す可能性があり、クリニックおよび支払者レベルでの緊急時対応計画の価値を強化しています。オンラインプラットフォームが小児サポートサービスを洗練させるにつれ、中枢性思春期早発症市場における利便性と臨床的監督のバランスは進化し続けています。

地域分析

北米は2025年に中枢性思春期早発症市場シェアの43.11%を維持しており、主要プランでの広範な適用範囲、明確な検査基準、および小児内分泌専門医が利用できる複数の長時間作用型GnRHアナログによって支えられています。米国の支払者ポリシーは、受け入れられるアッセイの種類、LH結果の閾値、および投与間隔に合わせた投与量制限を明示しており、中枢性思春期早発症市場における家族と医療提供者にとっての治療承認と更新の予測可能性を向上させています。カナダでは、2025年後半に6ヶ月製剤の45 mgリュープロリド強度が承認を受け、北米全体の長時間作用型オプションのセットに追加され、中枢性思春期早発症市場の日常診療における延長投与間隔の役割を強化しています。臨床医はまた、文献に現れている安全性シグナルにも対応しており、治療を受けた女児が未治療コホートと比較してPCOSリスクが高いことを観察したメタ分析を含め、これが家族とのカウンセリングおよびフォローアップ議論に情報を提供しています。専門薬局、小児病院、支払者処方集の地域エコシステムは、中枢性思春期早発症市場において供給管理が引き続き重要である中でも、タイムリーなケアを支援しています。

アジア太平洋は2026年から2031年にかけて8.24%のCAGRが期待される最も成長の速い地域であり、診断能力の向上、専門医カバレッジの拡大、および早期介入を求める家族の意識向上によって支えられています。中国、韓国、タイにわたる研究を集約した包括的なメタ分析は、活発な臨床研究とケア経路に入る患者の増加する基盤を反映しており、有効性は発症年齢と開始のタイムリーさによって影響を受けています。より長時間作用型の製剤が世界的に拡大するにつれ、アジア太平洋の医療提供者はクリニックのリソースと家族の好みに合った投与間隔を優先しており、中枢性思春期早発症市場での安定した普及を支援しています。年1回トリプトレリンの多国間小児試験は、後期開発への地域の参加増加を強調し、クリニック受診を最小化しながら抑制目標を維持する送達モデルへの需要を示しています。検査インフラと遠隔診療カバレッジへの継続的な投資は、中枢性思春期早発症市場における紹介経路の改善と診断遅延の削減につながると期待されています。

欧州は、確立された小児内分泌センター、医療技術評価プロセス、および長時間作用型GnRHアナログを支援する国レベルの償還フレームワークに支えられ、中一桁台の安定した成長を示しています。Ipsenは2025年の治療領域全体での好調な業績を報告し、2026年の持続的なマージン強化を見通しており、これは希少疾患資産への根本的な需要と大規模な供給維持能力を反映しています。供給モニタリングは、2026年初頭まで続いたトリプトレリンデポ不足の英国通知を受けて地域的な焦点であり続けており、中枢性思春期早発症市場における制約期間中の緊急在庫と代替レジメンの必要性を浮き彫りにしました。中東・アフリカおよび南米では、専門薬局ネットワーク、診断能力、および公的支払者の適用範囲がそれぞれ異なる速度で拡大するにつれ、アクセスがより小さな基盤から進化しており、中枢性思春期早発症市場においてシェアは控えめながらも上昇しています。

競合環境

競争は新たな薬理学的ターゲットではなく送達イノベーションに集中しており、GnRHアゴニストは一貫して投与された場合にメカニズムとLH抑制への同等の効果を共有しています。2025年後半、6ヶ月製剤の45 mgリュープロリド強度がカナダで承認を受け、延長投与間隔へのトレンドを強化し、利便性とアドヒアランスに焦点を当てた開発戦略を検証しました。6ヶ月製剤の酢酸リュープロリドメシル酸塩候補がフェーズIIIの成功を報告し、年1回トリプトレリン製剤が南北アメリカ全体でフェーズIIIの登録を完了し、スポンサーが中枢性思春期早発症市場において年1回または2回のスケジュールで競争する立場に置かれています。Endoの2024年の結果は、中枢性思春期早発症市場においてオフィスベースの注射剤を優先する傾向と一致して、外科的埋め込みから離れるシフトと一致したヒストレリンインプラント事業への圧力を示しました。

エコシステム参加者はまた、潜在的な針不要オプションの準備も進めています。経口GnRHアンタゴニストは成人においてすでにゴナドトロピンを抑制しており、スポンサーは規制当局が若年患者の投与パラダイムを受け入れた場合に新たなルートを開く可能性のある薬物動態および小児忍容性データの収集を続けています。小児承認が実現した場合、毎日のアドヒアランスがアウトカムの中心的な決定要因となり、中枢性思春期早発症市場において医療提供者が年1回または半年デポとタブレットを比較する際に考慮する要素のバランスが変わるでしょう。並行して、成長ホルモンとの併用療法が特定のケースで追加的な身長増加を示していますが、実世界での普及はコストとモニタリング要件によって抑制されています。

複雑な注射剤における能力は、均一なマイクロスフェア製造に依存する他の長時間作用型デポカテゴリーでの承認に反映されているように、ジェネリックおよび専門製造業者の間で拡大しています。2025年の米国でのジェネリックスポンサーによる長時間作用型リスペリドンの承認は、粒子制御の専門知識と生分解性マイクロスフェア向けに設計されたプラットフォームを示しており、デポGnRHアナログの規制経路と臨床的同等性要件が明確になれば、より広範な競争の可能性を示しています。2026年の大型株の既存企業からの戦略的メッセージは、研究開発規模と製造レジリエンスへの投資を引き続き強調しており、中枢性思春期早発症市場における供給の継続性と製品ライフサイクルの延長を支援しています。企業が投与間隔の長さ、予測可能な抑制、および信頼性の高い送達を優先する中、中枢性思春期早発症市場は近期において新たなメカニズムよりもプラットフォームの実行とアクセス拡大に焦点を当て続ける可能性が高いです。

中枢性思春期早発症産業リーダー

Pfizer Inc.

AbbVie Inc.

AstraZeneca plc

Endo Pharmaceuticals Inc.

Ferring Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Foresee Pharmaceuticalsは、FP 001 42 mgのフェーズIIIのCASPPIAN試験が主要有効性エンドポイントを達成し、CPP患者の94%がP = 0.0005で第24週に血清LH抑制値4 mIU/mL未満を達成したことを発表し、2026年半ばまでにNDAを申請する計画を示しました。

- 2025年11月:Debiopharmは、米国、アルゼンチン、ブラジル、チリ、メキシコにわたる小児CPPを対象とした12ヶ月徐放性トリプトレリン製剤Debio 4326を評価するフェーズIIIのLIBELULA試験の登録を完了し、2026年の米国規制申請を目標としています。

- 2025年11月:AbbVieは、進行性前立腺がんに対する6ヶ月投与間隔でのLupron Depot 45 mgについてカナダ保健省の承認を受け、CPPを適応症の一つとして含む製品の承認済み強度を拡大しました。

- 2025年4月:Anthemは、CPPを含む非腫瘍性適応症におけるGnRHアナログの医薬品臨床基準を更新し、超高感度LHアッセイを受け入れ、投与量制限を投与間隔に合わせました。

世界の中枢性思春期早発症市場レポートの範囲

| 酢酸リュープロリド |

| トリプトレリン |

| ヒストレリン |

| ナファレリン |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 酢酸リュープロリド | |

| トリプトレリン | ||

| ヒストレリン | ||

| ナファレリン | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの中枢性思春期早発症市場の規模と成長見通しはどのようなものですか?

中枢性思春期早発症市場規模は2026年に18億2,000万米ドルであり、2026年~2031年にかけて7.08%のCAGRで2031年までに25億6,000万米ドルに達すると予測されています。

現在、中枢性思春期早発症市場をリードしている治療クラスはどれですか?

酢酸リュープロリドが2025年に45.24%の収益でリードしており、トリプトレリンはより長い投与間隔が普及するにつれ2031年にかけて最も成長の速いクラスです。

CPP治療において最も急速に拡大している流通チャネルはどれですか?

オンライン専門薬局は2031年にかけて7.88%のCAGRが予測される最も成長の速いチャネルであり、病院薬局は2025年に40.12%の最大シェアを維持しています。

CPPにおいてどの地域がリードし、どの地域が最も速く成長していますか?

北米が2025年に43.11%でリードしており、アジア太平洋は2031年にかけて8.24%のCAGRが期待される最も成長の速い地域です。

現在、中枢性思春期早発症市場を形成している臨床的または政策的変化は何ですか?

超高感度LHアッセイが診断を効率化しており、米国の支払者は適用範囲と投与量制限を長時間作用型投与間隔に合わせており、これがより広いアクセスと予測可能な更新を支援しています。

CPPにおける患者体験を変える可能性のあるパイプラインの進展は何ですか?

最も注目すべき進展は、強力なLH抑制データを持つ6ヶ月デポ製剤と、フェーズIIIにある初の年1回トリプトレリンであり、承認が確保されれば両者ともクリニック受診を減らしアドヒアランスを改善する可能性があります。

最終更新日: