細胞凍結培地市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

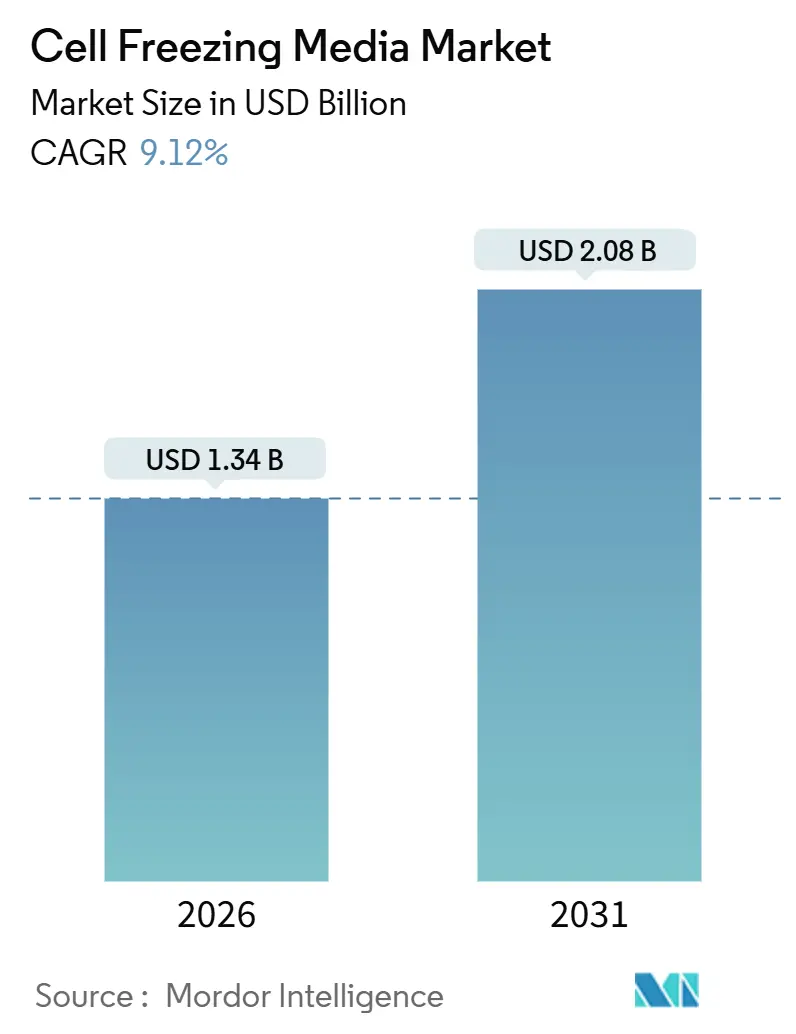

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 2.08 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞凍結培地市場分析

細胞凍結培地市場規模は2026年に14億米ドルと推定され、予測期間(2026年~2031年)にCAGR 9.12%で成長し、2031年までに20億8,000万米ドルに達すると予想されています。

モメンタムは三つの相互強化トレンドから生じています。米国、欧州、日本の規制当局は現在、無血清・無異種成分配合を優先しており、分散型製造モデルは複数拠点にわたる長期保存安定性を必要とし、承認済みCAR-Tおよびその他の自家療法のパイプラインは拡大し続けています。競争の激しさは、ジメチルスルホキシド(DMSO)ブレンドを専門とする中規模サプライヤーによって形成される一方、大手ライフサイエンスコングロマリットは凍結保護剤をバイオプロセスハードウェアおよびロジスティクスとバンドル提供しています。同時に、バイオバンク、体外受精クリニック、学術センターは、トレーサビリティを確保するために制御速度プロトコルを標準化しており、これが医薬品製造基準(GMP)グレードの原材料への需要を高めています。USPグレードDMSOのコストプレミアムは依然として続いていますが、主要サプライヤーによる生産能力の拡大と原材料調達の多様化により、中期的には価格差が縮小すると予想されます。これらの要因が総合的に作用し、細胞凍結培地市場は、進化する規制および臨床実践基準に製品ポートフォリオを適合させることができるサプライヤーに恩恵をもたらす安定した成長軌道を維持しています。

主要レポートの要点

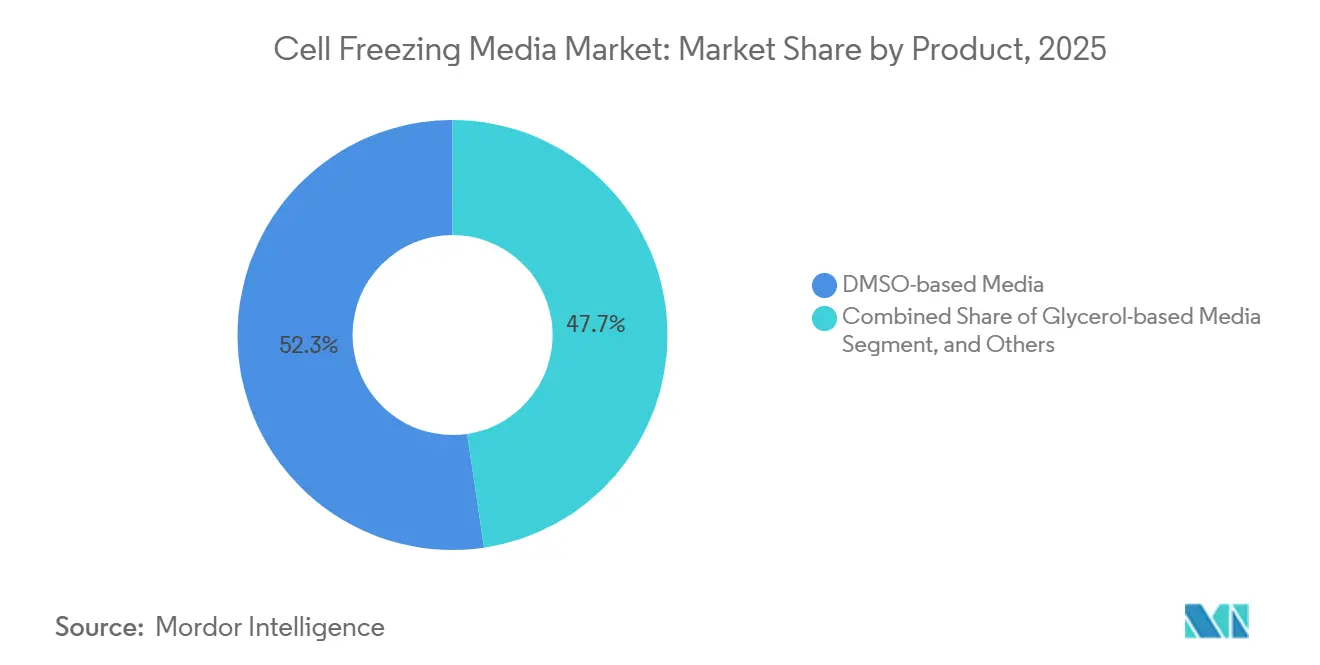

- 製品タイプ別では、DMSOベース配合が2025年収益の52.34%を占め、グリセロールベースの代替品がそれに続きました。DMSOブレンドは2031年までに11.43%のCAGRで成長すると予測されています。

- 凍結プロトコル別では、緩速制御凍結が2025年の需要の68.65%を占め、ガラス化は2031年までに11.65%のCAGRを記録すると予測されています。

- 細胞培養システム別では、浮遊培養が2025年の出荷量の45.65%をリードし、三次元オルガノイドおよびスフェロイド培養は11.56%のCAGRで加速する見込みです。

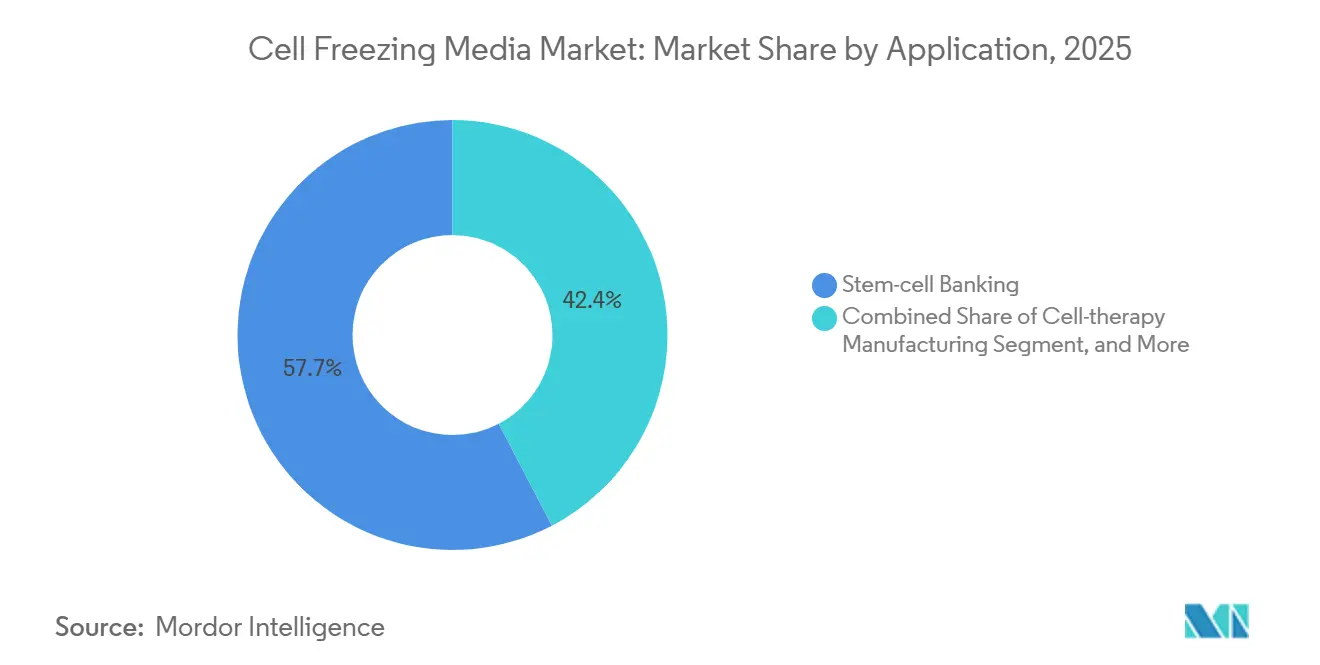

- 用途別では、幹細胞バンキングが2025年収益の57.65%を占めましたが、細胞療法製造が最速の12.45%のCAGRを達成する見通しです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年支出の48.65%を占め、バイオバンクは2031年までに12.76%のCAGRで拡大する見込みです。

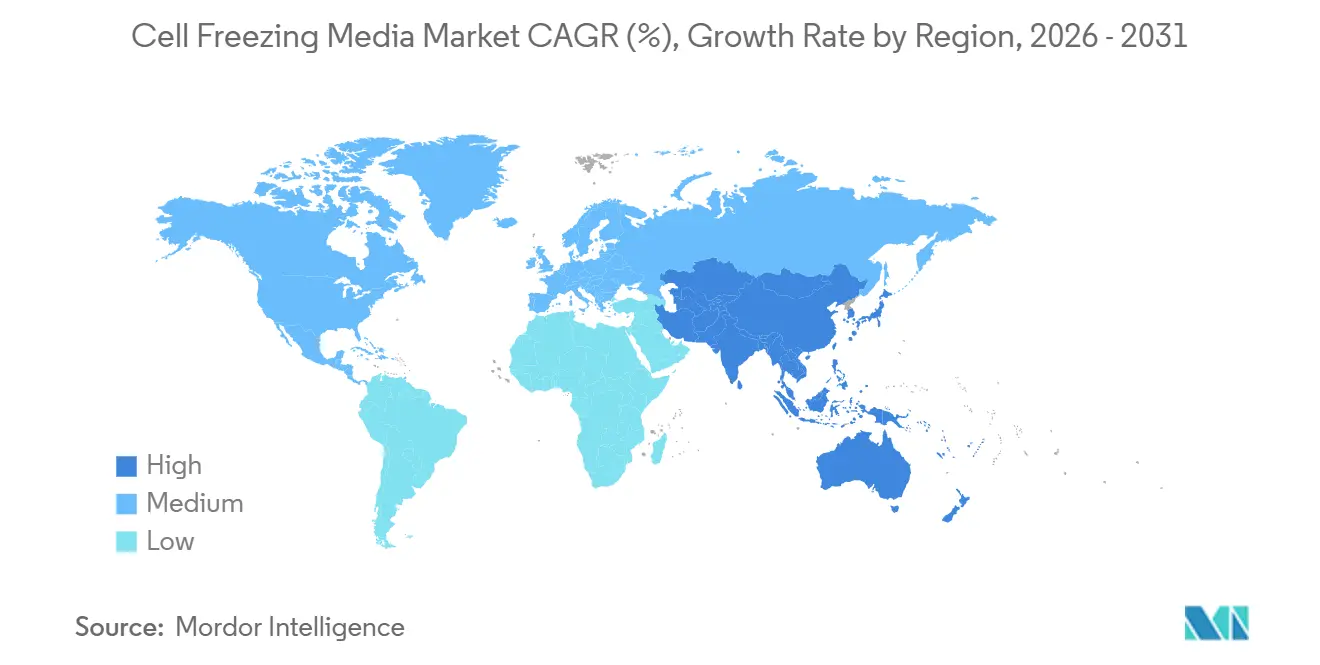

- 地域別では、北米が2025年収益の42.32%を占め、アジア太平洋は中国と日本における複数のCAR-T承認を背景に10.43%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル細胞凍結培地市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 細胞・遺伝子療法の広範な普及 | +2.8% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| グローバルバイオバンクネットワークの拡大 | +1.9% | グローバル、アジア太平洋が中核で中東・アフリカへの波及あり | 長期(4年以上) |

| 制御速度・閉鎖系凍結の進歩 | +1.5% | 北米および欧州連合、アジア太平洋での早期採用 | 短期(2年以内) |

| 無血清・無異種成分培地への規制シフト | +2.1% | グローバル、欧州連合と北米で最も早く施行 | 中期(2~4年) |

| 分散型細胞療法製造のニーズ | +1.4% | 北米および欧州連合、アジア太平洋でのパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子療法の広範な普及

CAR-Tおよびその他の自家療法に対する規制承認により、製造業者は解凍後の生存率70%以上、および凍結前ベンチマークの10%以内の機能的効力を実証することが求められており、これらの性能基準は米国食品医薬品局の2024年1月の化学・製造・管理(CMC)ドラフトガイダンスに明文化されています[1]米国食品医薬品局、「CAR-Tの化学・製造・管理」、fda.gov。商業的なCAR-Tワークフローでは、白血球アフェレーシスと形質導入の間に少なくとも1回の凍結が行われ、患者への注入前にしばしば2回目の凍結が行われるため、旧来の同種モデルと比較して患者1人当たりの凍結保存培地消費量が2倍になります。Lonzaなどの受託開発製造機関(CDMO)は2024年にヒューストンの生産能力を拡大し、リアルタイム温度マッピングを備えた制御速度凍結機を統合することで、クライアントプログラム全体で培地プロトコルの標準化された実行を可能にしました。より広範な療法パイプラインとアウトソーシングのトレンドは、したがって、すぐに使用できるGMPグレード培地の持続的な出荷量成長に直結します。

グローバルバイオバンクネットワークの拡大

国家精密医療イニシアチブは引き続きリポジトリを拡大しています。米国国立衛生研究所の「All of Us」研究プログラムは2024年半ばに参加者100万人を突破し、それぞれDMSOブレンドで保存され気相液体窒素中に保管されたサンプルを提供しています[2]国立衛生研究所、「All of Us研究プログラム」、nih.gov。すでに50万人以上の参加者を擁する英国バイオバンクは、ウシ由来成分を排除し長期的な規制リスクを軽減するために無血清配合のパイロット試験を実施しています。中国の国家遺伝子バンクは2024年に5,000万バイアル分のモジュールを追加し、省レベルの採取拠点全体で品質を統一するために制御速度凍結を標準化しました。バイオバンクは培地を大量購入し、完全なトレーサビリティ文書を要求するため、大量・コスト重視の配合に対する長期供給契約を支持するプロファイルとなっています。

制御速度・閉鎖系凍結の進歩

プログラム可能な凍結機と閉鎖流体経路の統合により、汚染を最小化しながら再現性を高めています。CytivaのVIA Freezeプラットフォームは毎分0.1℃という低い冷却速度を可能にし、規制提出のためにすべての温度逸脱を記録する機能を備えており、複数のGMP施設で採用されています。エジンバラ大学は2024年に液体窒素フリーの制御速度凍結機を導入し、間葉系幹細胞の解凍後生存率を85%以上に維持しながら運用コストを20%削減しました。ガンマ線照射済みで培地があらかじめ充填された閉鎖バッグは、開放移送を排除し、これが歴史的にほとんどの微生物汚染事象の原因となっていました。Miltenyi Biotecの自動化プラットフォームは現在、インライン凍結保存をバンドル提供しており、病院が完全なクリーンルームインフラを必要とせずにポイントオブケアでCAR-Tを製造できるよう位置付けています。

無血清・無異種成分培地への規制シフト

FDAの2024年4月のガイダンスは、スポンサーに対して動物由来成分の正当性を説明することを求め、業界を化学的に定義された代替品へと推進しています。欧州医薬品庁の2025年7月の先進療法ガイドラインは、原材料の完全なトレーサビリティをさらに要求し、化学的に定義された配合を推奨しています。主要サプライヤーはこれに対応しています。Thermo Fisher ScientificのGibco CTS Synth-a-Freeze培地(無血清・無異種成分ブレンド)は、複数のフェーズIII CAR-T試験で使用されています。CelProgenは2025年に、より厳格な施設内審査委員会要件に対応する学術研究室向けの同様の試薬を導入しました。規制の精査が厳しくなるにつれ、臨床および研究環境全体で定義された配合の採用が加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GMPグレード凍結保存原材料の高コスト | -1.2% | グローバル、コスト重視のアジア太平洋市場で最も深刻 | 中期(2~4年) |

| 不適切な凍結融解による細胞生存率の低下 | -0.9% | グローバル、GMP専門知識が限られた地域でより高い | 短期(2年以内) |

| DMSOの細胞毒性がコストのかかる再配合を促進 | -0.7% | 北米および欧州連合 | 長期(4年以上) |

| USPグレードDMSOおよび添加剤の供給ボトルネック | -0.5% | グローバル、アジア太平洋での散発的な不足 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GMPグレード凍結保存原材料の高コスト

USPグレードDMSOは、Gaylord Chemicalなどのサプライヤーが厳格な品質証明書要件を課しているため、工業グレードDMSOより30~40%高い価格で販売されており、リードタイムが延長され在庫コストが上昇しています。10用量のCAR-T製造において、凍結保存培地は総製造コストの8~12%を占め、独自の無血清ブレンドを使用する場合は18%に上昇します。CDMOは年間出荷量のコミットメントを頻繁に確定するため、低コストの代替品を採用する柔軟性が低下し、小規模バイオテク企業はサプライヤーを変更する際に製品ごとに20万~50万米ドルのバリデーション費用が発生し、コスト障壁をさらに強化しています。

不適切な凍結融解による細胞生存率の低下

2024年に発表された国際研究では、間葉系幹細胞バッチの18%が1回の凍結融解サイクル後に70%の生存率要件を満たせなかったことが判明しており、主な原因は最適な毎分1~3℃の範囲外の冷却速度でした。分散型病院サイトでは学習曲線が急峻であり、キャリブレーションエラーが細胞内水分を結晶化させる温度勾配を生じさせ、コストのかかるバッチ廃棄につながる可能性があります。CAR-T用量の1回の失敗は30万~50万米ドルの損失を意味し、義務的な有害事象報告を引き起こす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:DMSO配合が臨床バリデーションの基盤

DMSO配合に起因する細胞凍結培地市場は2025年収益の52.34%を占め、2031年までに11.43%のCAGRで成長すると予測されており、グリセロールおよびポリマー代替品を大きく上回っています。DMSOは造血幹細胞移植において40年間の臨床実績を持つ唯一の凍結保護剤であり、規制審査を簡素化します。トレハロースおよびポリマーベースのブレンドはDMSOの細胞毒性に対処していますが、コロニー形成効率では依然として遅れており、この性能差がスポンサーを従来のDMSOレシピに留まらせています。グリセロール製品の細胞凍結培地市場シェアは、グリセロールが膜をゆっくりと透過するため、高スループット製造と相容れない保持時間が生じることから、引き続き控えめなものにとどまる可能性が高いです。STEMCELL Technologiesなどのサプライヤーは、解凍後の機能的寿命を延長する抗酸化剤を組み込むことで差別化を図っており、これは下流での使用を最大化しようとするバイオバンクに高く評価されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

凍結プロトコル別:ガラス化が速度重視の用途で台頭

緩速制御凍結は2025年の総需要の68.65%を占めました。これは複数リットルのバッグにスケールアップでき、自動充填ラインと統合できるためであり、CAR-T製造業者やバイオバンクに評価される特性です。一方、ガラス化は11.65%のCAGRを記録しており、臨床的成功のために卵母細胞や胚盤胞の氷晶形成を回避しなければならない体外受精クリニックでの強い採用が背景にあります。ガラス化に使用される培地は30~40%の凍結保護剤を含み、制御速度ブレンドのDMSO濃度の3倍であり、高度に最適化された配合の必要性を強調しています。毒性を抑えながら組織構造を保護するために、制御速度で-40℃まで冷却した後に急速プランジを行うハイブリッド戦略がオルガノイド保存に向けて検討されています。

細胞培養システム別:三次元モデルがイノベーションを牽引

浮遊培養システムは2025年の出荷量の45.65%を占め、CAR-T療法のためのT細胞増殖における優位性に牽引されており、これは細胞凍結培地市場の中核的な用途です。一方、オルガノイドおよびスフェロイド培養は11.56%のCAGRで成長しており、製薬企業が二次元単層よりも薬物応答をより正確に予測する三次元腫瘍モデルを好むためです。サプライヤーは多様な膜組成に合わせてDMSO濃度と冷却速度を調整するオルガノイド専用プロトコルを導入し、複雑な組織バンキングの限界を押し広げています。三次元モデルが研究から規制された製造へと移行するにつれ、定義された低毒性培地バリアントへの需要は増加する見込みです。

用途別:細胞療法製造が従来のバンキングを凌駕

幹細胞バンキングは2025年の収益の57.65%を維持しており、数十年にわたる臍帯血および骨髄保存プログラムを反映しています。しかし、細胞療法製造は最速の12.45%のCAGRを提供しており、すべての商業的自家製品が少なくとも1回の凍結ステップを必要とするためです。細胞療法製造に割り当てられた細胞凍結培地市場規模は、したがって、新たな療法承認ごとに比例して増加します。それでも、臍帯血バンクは新しい倫理基準に合わせるために無血清ブレンドにレシピを更新しており、従来のセグメントも製品イノベーションの影響を受けないわけではないことを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:バイオバンクが最速の成長

製薬・バイオテクノロジー企業は2025年支出の48.65%を占め、療法製造者と初代細胞消費者の両方の役割を担っていることが背景にあります。しかし、バイオバンクは各国が100万人以上の参加者を超える集団ゲノミクスプログラムを拡大するにつれ、12.76%のCAGRを記録しています。このシフトにより、サプライヤーは堅牢な保管連鎖文書を備えた大容量・コスト最適化されたSKUをパッケージ化するよう促されています。分散型CAR-Tワークフローに引き込まれた病院は現在、ポイントオブケアの培地在庫を必要としており、顧客基盤を拡大しながらもすぐに使用できるフォーマットへの期待を高めています。

地域分析

北米は2025年収益の42.32%を占め、密集したCAR-T製造クラスターと同地域の広範な公的・民間バイオバンクネットワークに支えられています。この地域は、解凍後の性能指標を明確にするFDAの統一ガイダンスの恩恵を受けており、新規参入者の規制上の不確実性を低減しています。欧州は、原材料のトレーサビリティを標準化する欧州医薬品庁の2025年7月のガイドラインにより多国間試験の管理負担を軽減し、安定した採用で続いています。

アジア太平洋は10.43%のCAGRで前進しており、中国での2024年末までの国家薬品監督管理局による15件のCAR-T療法承認と、2023年~2024年にかけて日本で承認された6件の再生医療製品によって推進されています[3]国家薬品監督管理局、「CAR-T承認リスト」、nmpa.gov.cn。中国の国家遺伝子バンクの拡大は大規模サンプル保存への国内コミットメントを強調しており、インドと韓国は今後のGMP基準を満たすために制御速度プロトコルを統合する学術・臨床プログラムを拡大しています。中東・アフリカは依然として初期段階にあり、アラブ首長国連邦と南アフリカに成長ハブがあります。一方、中南米のモメンタムはブラジルとアルゼンチンに集中しており、規制の明確化が進んでいます。

物流インフラも歩調を合わせています。Cryoportは2024年11月にベルギーのハブを開設し、欧州の試験と上市に対応するために年間1,100件の白血球アフェレーシス製品の処理能力を備えています。この拡大は、第三者物流プロバイダーが培地サプライヤーと提携し、バリデートされた凍結保存ワークフローを含むターンキーサービスを提供する方法を示しています。したがって、地域の成長は療法承認だけでなく、大陸横断ルートにわたって生存率を保証する協調的なコールドチェーンネットワークにも依存しています。

競合環境

上位5社であるThermo Fisher Scientific、Merck KGaA、BioLife Solutions、STEMCELL Technologies、Sartoriusは、合計でグローバル収益の約55~60%を占めており、中程度の集中度を反映しています。大手既存企業はDMSOブレンド、グリセロールバリアント、独自の無血清レシピをカバーする幅広いポートフォリオを活用し、多様なセグメントへのクロスセルを可能にしています。BioLife Solutionsによる2024年10月のSexton Biotechnologiesの7,600万米ドルでの買収により、充填・仕上げおよび凍結乾燥能力が追加され、分散型サイト向けに最適化された凍結乾燥キットを提供できるようになりました。X-ThermaやAkron Biotechnologyなどの新興プレーヤーは、細胞毒性を最小化するためにDMSOフリーまたは低DMSO配合に注力していますが、広範なGMPバリデーションは依然として保留中です。

機器と培地ベンダー間のパートナーシップが強化されています。LonzaはCocoonプラットフォームに事前認定済みの凍結保存キットをバンドルし、Miltenyi Biotecは病院ベースの製造業者を引き付けるために自動細胞処理システムと凍結培地をパッケージ化しています。2024年~2025年の知的財産申請は、解凍後の生存率を80%以上に維持しながらDMSO濃度を5% v/v未満に低減するように設計されたツビッタリオンポリマーとトレハロースキャリアを対象としており、これはFDAの今後の期待と一致する閾値です。ISO 13485認証とエンドツーエンドのトレーサビリティ文書を提供するサプライヤーは価格プレミアムと長期供給契約を獲得しており、競争上のレバーとしてのコンプライアンスの価値を強化しています。

細胞凍結培地業界リーダー

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Sartorius AG

BioLife Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:細胞療法および体外受精産業向け非DMSO凍結保存ソリューションの主要プロバイダーの一つであるEvia Bioは、MSCベースの療法開発者が従来のDMSOベース培地と同等またはそれ以上の性能を達成できる初の独自凍結保存ソリューションであるCellShield™ MSCを発売しました。

- 2024年10月:細胞・遺伝子療法(CGT)産業向け細胞培養およびバイオプロセシングソリューションの主要プロバイダーの一つであるNucleus Biologicsは、凍結保存基準を再定義するDMSOフリーの化学的に定義された凍結培地であるNB-KUL DFを発売しました。CGT製造業者向けに設計されたNB-KUL DFは、DMSOベース培地と同等の性能を発揮し、細胞生存率、回収率、増殖においてDMSOフリーの選択肢を上回ります。

グローバル細胞凍結培地市場レポートの範囲

レポートの範囲によると、細胞凍結培地は、通常、基礎培地、血清・タンパク質、およびDMSOやグリセロールなどの凍結保護剤を含む特殊溶液であり、有害な氷晶形成を防ぐことで緩速凍結および長期保存中に細胞を保護し、研究または療法での将来の使用に向けて解凍時に高い生存率を確保するように設計されています。

細胞凍結培地市場は、製品タイプ(DMSOベース、グリセロールベース、その他)、凍結プロトコル(緩速制御凍結およびガラス化)、細胞培養システム(浮遊培養、二次元接着培養、三次元オルガノイド・スフェロイド培養、その他)、用途(幹細胞バンキング、細胞療法製造、創薬・スクリーニング、体外受精、学術研究)、エンドユーザー(製薬・バイオテク、学術・研究機関、受託研究・開発製造機関(CRO・CDMO)、病院・臨床検査室、バイオバンク)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| DMSOベース培地 |

| グリセロールベース培地 |

| その他の製品タイプ |

| 緩速(制御)凍結 |

| ガラス化 |

| 浮遊細胞培養 |

| 二次元接着細胞培養 |

| 三次元オルガノイド・スフェロイド培養 |

| その他 |

| 幹細胞バンキング |

| 細胞療法製造 |

| 創薬・スクリーニング |

| 体外受精(IVF) |

| 学術研究 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究・開発製造機関(CRO・CDMO) |

| 病院・臨床検査室 |

| バイオバンク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | DMSOベース培地 | |

| グリセロールベース培地 | ||

| その他の製品タイプ | ||

| 凍結プロトコル別 | 緩速(制御)凍結 | |

| ガラス化 | ||

| 細胞培養システム別 | 浮遊細胞培養 | |

| 二次元接着細胞培養 | ||

| 三次元オルガノイド・スフェロイド培養 | ||

| その他 | ||

| 用途別 | 幹細胞バンキング | |

| 細胞療法製造 | ||

| 創薬・スクリーニング | ||

| 体外受精(IVF) | ||

| 学術研究 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究・開発製造機関(CRO・CDMO) | ||

| 病院・臨床検査室 | ||

| バイオバンク | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の細胞凍結培地市場の予測値は?

市場は2031年までに20億8,000万米ドルに達すると予想されており、9.12%のCAGRを反映しています。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋は10.43%のCAGRで拡大すると予測されており、中国と日本における複数のCAR-T承認が牽引しています。

DMSOベース配合が優位を占める理由は何ですか?

40年間の臨床実績が規制審査を簡素化し、一貫した解凍後性能を確保するため、2025年収益の52.34%を占めています。

最も速い用途成長が見込まれるセグメントはどれですか?

すべての自家療法が少なくとも1回の凍結ステップを必要とするため、細胞療法製造は12.45%のCAGRで成長すると予測されています。

規制は製品開発にどのような影響を与えていますか?

FDAおよび欧州医薬品庁のガイダンスは現在、完全なトレーサビリティを備えた無血清・無異種成分配合を優先しており、サプライヤーは化学的に定義された培地ラインの開発を促されています。

この分野の主要企業はどこですか?

Thermo Fisher Scientific、Merck KGaA、BioLife Solutions、STEMCELL Technologies、Sartoriusが合計でグローバル収益の約55~60%を占めています。

最終更新日: