カチオン性デンプン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

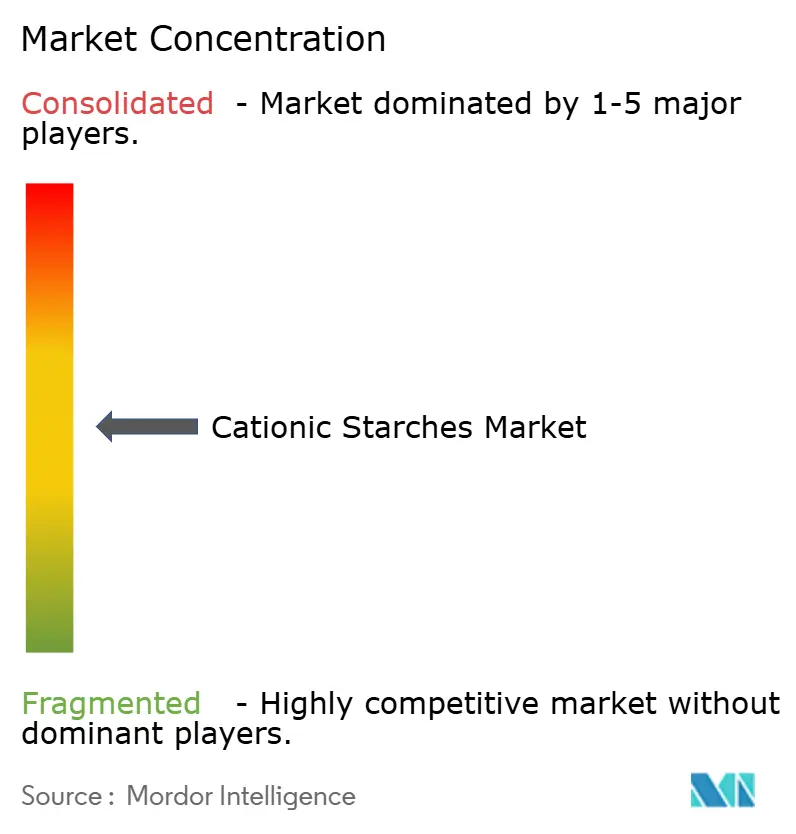

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカチオン性デンプン市場分析

カチオン性デンプン市場規模は、2025年の18.2億米ドルから2026年には18.9億米ドルへと成長し、2026年から2031年にかけて4.27%のCAGRで2031年までに23.3億米ドルに達すると予測されています。カチオン性デンプン市場は、製紙工場が歩留まり、脱水、紙力を向上させるウェットエンド添加剤への依存を継続していることから、安定した包装材・板紙需要に支えられています。また、リサイクル繊維の使用増加によってもカチオン性デンプン市場は恩恵を受けており、リサイクル原料はアニオン性物質をより多く含むため、紙の生産量1トン当たりに必要なデンプン添加量が増加する傾向があります。食品加工業者は、クリーンラベル化、食感改善、コンビニエンスフード分野における安定したパフォーマンスを目的とした配合見直しを継続しており、カチオン性デンプン市場を支援しています。長期的には、結合、崩壊、徐放機能において改質デンプン賦形剤が評価される医薬品錠剤製剤からの需要が、カチオン性デンプン市場にさらなる需要層をもたらしています。

主要レポートのポイント

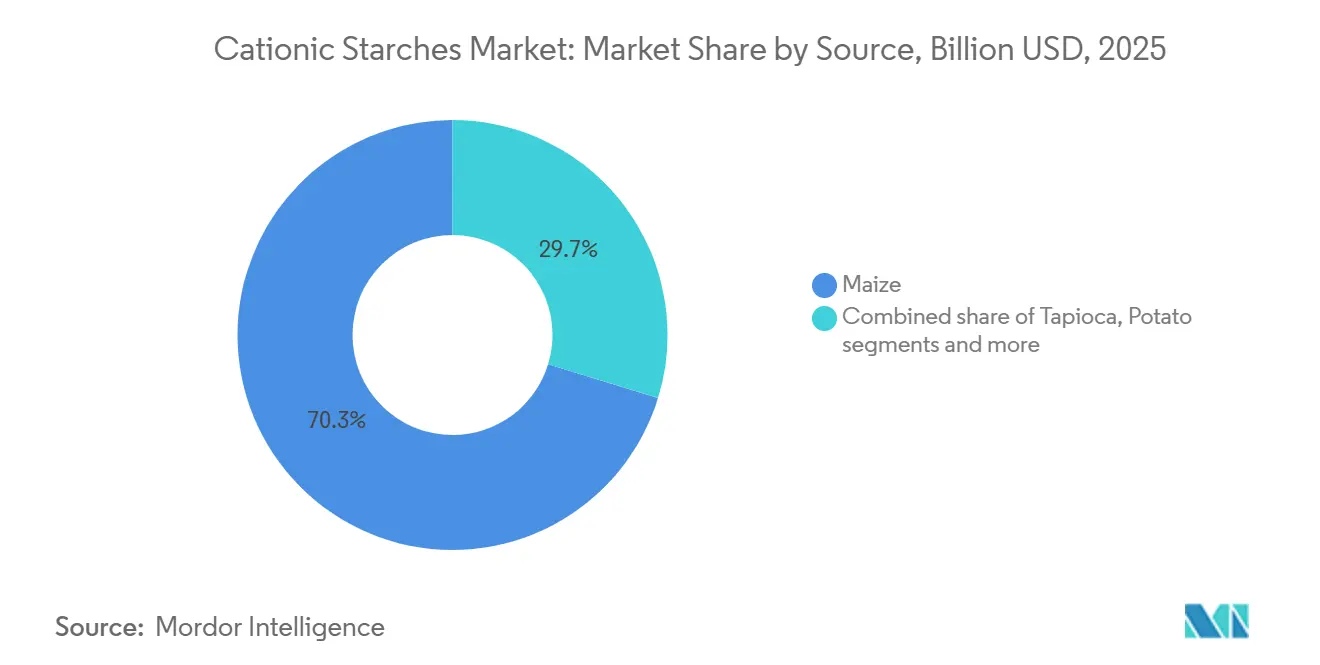

- 原料別では、トウモロコシが2025年に市場の70.26%を占め、ジャガイモは2031年にかけて5.46%のCAGRで拡大すると予測されています。

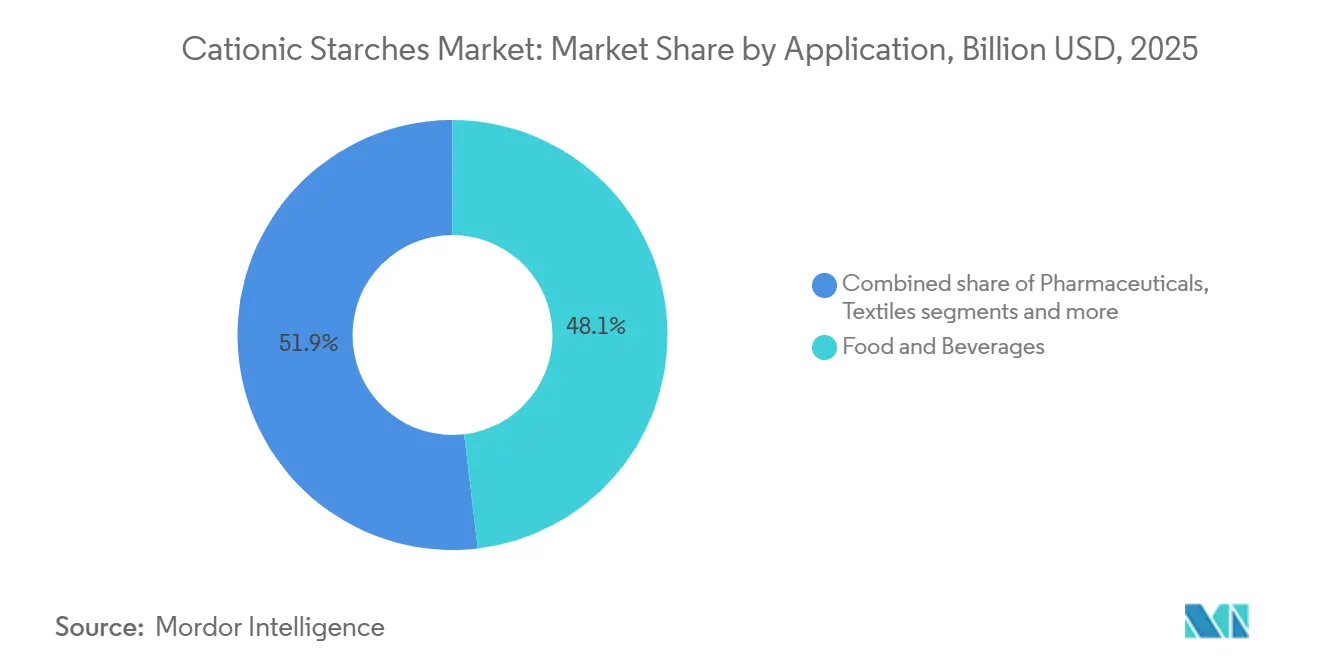

- 用途別では、食品・飲料が2025年のカチオン性デンプン市場規模の48.12%を占め、医薬品は2031年にかけて5.25%のCAGRで成長すると予測されています。

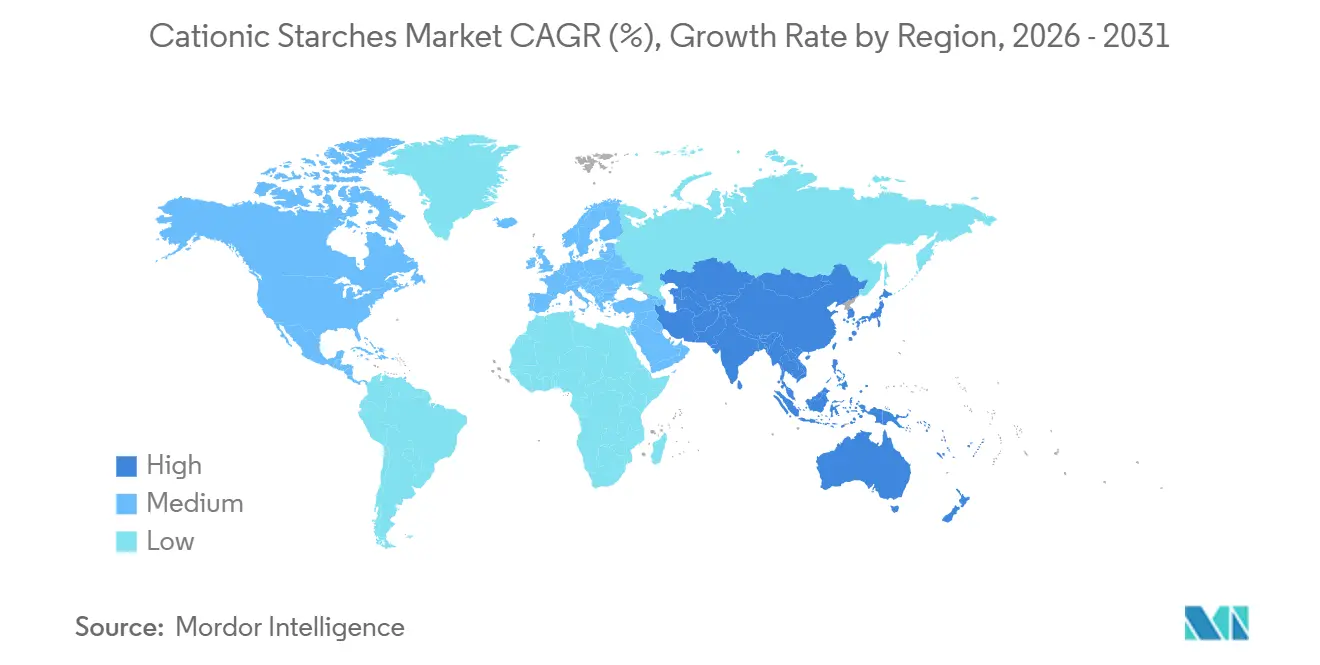

- 地域別では、北米が2025年のカチオン性デンプン市場シェアの34.11%を占め、アジア太平洋が2031年にかけて5.78%のCAGRで最も速い成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカチオン性デンプン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 紙・板紙産業からの需要増加 | +1.2% | 世界全体、特に北米、アジア太平洋、欧州 | 短期(2年以内) |

| 繊維のサイジングおよび仕上げ用途における採用拡大 | +0.7% | アジア太平洋が中心、南米への波及あり | 中期(2〜4年) |

| クリーンラベル対応の食感向上素材への需要増加 | +0.6% | 北米および欧州、アジア太平洋での関連性も台頭 | 中期(2〜4年) |

| 安定性が向上した機能性食品素材への需要拡大 | +0.5% | 世界全体、特に北米および西欧 | 中期(2〜4年) |

| デンプン改質プロセスにおける技術革新 | +0.4% | 世界全体、欧州・北米・中国が主導 | 長期(4年以上) |

| 新興国における製紙・パルプ製造の成長 | +0.5% | アジア太平洋、南米、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

紙・板紙産業からの需要増加

製紙セクターはカチオン性デンプン市場を形成する最大の需要センターであり続けていますが、この関係は紙の生産量増加にとどまりません。リサイクル繊維の配合比率を高める製紙工場では、原料中のアニオン電荷が増加することが多く、操業目標内で歩留まりと脱水性能を維持するためにカチオン性デンプンの必要量が増加します。国連食糧農業機関(FAO)によると、世界の紙・板紙生産量は2024年に4億2,300万トンに達し、2023年比で4%増加しました[1]出典:国連食糧農業機関、「林産物データ」、fao.org。この成長は、包装材、ティッシュ、特殊紙製品への需要増加を反映しており、これらはすべて紙力、歩留まり、脱水性、印刷適性を向上させるためにカチオン性デンプンを使用しています。Ingredionが2025年2月に発表したシーダーラピッズへの投資計画は、強度、生分解性、リサイクル性の利点を提供する特殊工業用デンプンに対する包装・製紙顧客からの継続的な需要を示しています。カチオン性デンプン市場にとって、このトレンドは紙・包装需要を規模と付加価値の両面で重要な位置に保ち続けています。

繊維のサイジングおよび仕上げ用途における採用拡大

繊維のサイジングおよび仕上げ用途におけるカチオン性デンプンの採用拡大は、カチオン性デンプン市場の重要な促進要因です。カチオン性デンプンは、糸の強度を向上させ、製織中の糸切れを低減し、繊維間の摩擦を最小化することで生産効率を高めるサイジング剤として広く使用されています。繊維の仕上げ加工においては、布地の剛性、平滑性、染料親和性、印刷品質の向上に寄与するとともに、寸法安定性の改善にも貢献します。高品質なアパレル、産業用繊維、ホームファニッシングへの需要増加が、性能向上と持続可能性を兼ね備えた繊維化学品の採用をメーカーに促しています。さらに、カチオン性デンプンは生分解性であり再生可能資源から得られるため、環境規制の強化が進む中で合成サイジング剤の魅力的な代替品となっています。繊維メーカーがコスト効率、環境適合性、高性能な仕上げソリューションをますます重視するにつれ、繊維加工におけるカチオン性デンプンの消費量は予測期間を通じて増加し続けると予想されます。

クリーンラベル対応の食感向上素材への需要増加

クリーンラベル対応の食感向上素材への需要増加は、特に食品・飲料産業においてカチオン性デンプン市場の主要な促進要因となっています。消費者は、人工添加物や合成安定剤を避けながら、認識しやすい天然由来の原料で製造された製品をますます求めています。この変化は、クリーンラベルのポジショニングを損なうことなく食感、粘度、安定性、口当たりを改善するデンプン系原料の採用を食品メーカーに促しています。CBI外務省の調査によると、クリーンラベル製品は2025年および2026年に製品ポートフォリオの70%以上を占めると予測されており、2021年の52%から大幅に増加しています[2]出典:CBI外務省、「どのようなトレンドが機会をもたらすか」、cbi.eu。これは、透明性の高い原料配合に向けた業界の移行が加速していことを示しています。天然由来かつ再生可能な原料であるデンプンは、こうした消費者の嗜好の変化や規制上の期待に合致しています。

安定性が向上した機能性食品素材への需要拡大

カチオン性デンプン市場は、天然デンプンでは対応できない優れた加熱安定性、凍結融解耐性、食感保持を必要とする加工食品カテゴリーからも支持を得ています。レトルト食品、即席麺、ソース、乳製品代替品、レトルト製品は、工業的な加工ストレスに耐え、流通後も許容できる食感を維持できる原料を必要としています。2024年に発表されたカチオン化アセチル化もち米デンプンに関する研究では、単一改質ルートと比較して食感安定性と粘度保持が向上することが示されており、より高度な食品グレードソリューションの開発を支援しています。これはカチオン性デンプン市場にとって重要であり、顧客は増粘力だけでなく加工の一貫性と賞味期限サポートも求めているためです。デンプン化学を安定した製品性能に転換できるサプライヤーは、カチオン性デンプン市場においてプレミアムポジショニングへのより明確な道筋を持っています。したがって、より高付加価値の食品契約を競う際には、用途開発能力が引き続き重要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 改質デンプン原料を規制する厳格な食品安全規制 | -0.4% | 欧州および北米、輸出志向のアジア太平洋生産者への波及あり | 中期(2〜4年) |

| トウモロコシ、ジャガイモ、タピオカデンプン価格の変動 | -0.5% | 世界全体、コモディティ紙・繊維グレードで最も顕著 | 短期(2年以内) |

| 工業化水準が低い地域での採用限定 | -0.3% | サハラ以南アフリカおよび南・東南アジアの一部 | 長期(4年以上) |

| 高い生産コストおよび化学改質コスト | -0.5% | 世界全体、中小規模の地域生産者への影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

トウモロコシ、ジャガイモ、タピオカデンプン価格の変動

原材料コストの変動は、カチオン性デンプン市場に対する直接的な抑制要因であり続けています。トウモロコシ、ジャガイモ、タピオカデンプンは、天候、エネルギー価格、為替変動の影響を受ける農業サプライチェーンに依存しているためです。トウモロコシは最大のリスクを抱えており、主要原料セグメントとして世界のトウモロコシ需給に依存し、食品、飼料、燃料用途からの競合需要に直面しています。穀物コストが急速に上昇した場合、カチオン性デンプン市場の参加者はこれらのコスト増加を均等に転嫁することができません。紙・繊維用途は依然として価格感応度が高いためです。大規模な統合サプライヤーは、より広範な調達ネットワークと取引能力によってこの圧力の一部を軽減できますが、中小規模の特殊品メーカーは通常、ヘッジの選択肢が少なく、マージンを守る柔軟性も限られています。このダイナミクスはカチオン性デンプン市場において不均等な競争効果をもたらしており、規模の大きい企業は変動を吸収できる一方、地域プレイヤーはより厳しいコスト圧力に直面しています。また、原材料圧力に直面する生産者は新製品開発よりもスループットと契約維持を優先する傾向があるため、差別化への投資も鈍化します。

改質デンプン原料を規制する厳格な食品安全規制

食品添加物の監督は、特に文書化基準が厳格で製品変更に時間を要する欧州および北米において、カチオン性デンン市場の主要な抑制要因であり続けています。現行のEU食品添加物規制の枠組みの下、カテゴリー別規則、表示要件、明確な技術的正当性の必要性が改質デンプンの使用を規定し続けています[3]出典:欧州委員会、「欧州委員会規則(EU)2025/2058」、eur-lex.europa.eu。カチオン性デンプン市場で食品用途に対応する生産者は、製品性能、文書品質、トレーサビリティ、配合変更リスクを管理しなければなりません。これらの要件は、専任の規制チームや充実した顧客サポートリソースを持たない中小サプライヤーに大きな負担をかけます。その結果、コンプライアンス要件は、製品が必ずしも最低コストでない場合でも、多国籍デンプンサプライヤーの規模の優位性を強化する可能性があります。これらの要因はカチオン性デンプン市場の成長を止めるものではありませんが、規制された食品用途で効果的に競争できるサプライヤーの数を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:トウモロコシの優位性が特殊原料へのシフトという構造的変化を覆い隠す

トウモロコシは原料別でカチオン性デンプン市場を支配し、2025年の総市場シェアの70.26%を占めました。その優位性は主に、トウモロコシの世界的な豊富な供給量、確立された栽培体制、およびコスト効率の高いデンプン加工に起因しています。トウモロコシ由来のカチオン性デンプンは、安定した品質、高純度、優れたカチオン化効率を提供し、製紙、廃水処理、繊維、接着剤の分野で好まれる原料となっています。コーンウェットミリングを支える広範な産業インフラがその商業的実行可能性をさらに強化し、主要消費地域全体での安定供給を確保しています。さらに、デンプン改質技術の継続的な改善により、トウモロコシ由来カチオン性デンプンの機能的性能が向上し、多様な産業用途での採用が強化されています。

ジャガイモは最も成長の速い原料セグメントとなる見込みであり、2031年にかけて5.46%のCAGRで拡大すると予測されています。優れた粘度、結合性、造膜性を持つ特殊デンプンへの需要増加が、複数の産業にわたるジャガイモ由来カチオン性デンプンの採用を促進しています。ジャガイモデンプンは天然の大粒顆粒と高いアミロペクチン含有量を持ち、保水性の向上と紙コーティング、繊維、特殊工業製剤における機能性の強化を可能にします。持続可能で再生可能な原材料への関心の高まりも、特に強力なジャガイモ生産地域において、従来のトウモロコシ系デンプンを超えた多様化をメーカーに促しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:食品・飲料の集中が医薬品の上昇余地を覆い隠す

食品・飲料はカチオン性デンプン市場において最大の用途セグメントとして浮上し、2025年の総市場シェアの48.12%を占めました。このセグメントの優位性は、幅広い加工食品・飲料製品における安定剤、増粘剤、結合剤、食感向上剤としてのカチオン性デンプンの広範な使用によって促進されています。メーカーは、進化する消費者の品質期待に応えながら、製品の一貫性、保水性、賞味期限、加工効率を向上させるためにこれらの改質デンプンへの依存を高めています。コンビニエンスフード、調理済み食品、乳製品、ベーカリー製品、飲料の消費増加が、世界中で機能性デンプン原料への堅調な需要を支え続けています。

医薬品は最も成長の速い用途セグメントとなる見込みであり、2031年にかけて5.25%のCAGRを記録すると予測されています。成長は、医薬品製剤における賦形剤、錠剤結合剤、崩壊剤、徐放性薬物送達材料としてのカチオン性デンプンの使用増加によって促進されています。革新的な医薬品開発と高度な剤形技術への投資増加と相まった世界の製薬産業の拡大が、高性能デンプン誘導体への需要を高めています。カチオン性デンプンは、生体適合性、生分解性、および有効医薬品成分の安定性と徐放性を高める能力が評価されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のカチオン性デンプン市場シェアの34.11%を占め、現在の需要構造において最大の地域基盤となっています。同地域は、強固な紙・包装ネットワーク、豊富なトウモロコシ供給、および標準グレードと特殊グレードの両方を支える統合されたデンプンサプライチェーンの恩恵を受けています。米国は、大規模な紙製品消費と主要な国内原料基盤、強力な工業加工能力を兼ね備えており、カチオン性デンプン市場の中心であり続けています。カナダはパルプ・ティッシュ製造を通じて市場を支援し、メキシコは工業拡大とサプライチェーンの再配置に関連した漸進的な成長を提供しています。大手消費財企業からのトレーサビリティと持続可能な調達への期待も、北米サプライヤーがカチオン性デンプン市場においてより高付加価値のポジションを守るのに役立っています。

欧州は、ジャガイモ系デンプンと規制された最終用途において強固なポジションを持つ特殊サプライヤーの集積基盤により、カチオン性デンプン市場において引き続き重要な地位を占めています。同地域の需要は、数量拡大よりもコンプライアンス、持続可能性への期待、および食品・医薬品における精密な用途要件を満たす能力に依存しています。現行のEU食品添加物規則は厳格な配合規律を維持しており、顧客が技術的サポートと信頼性の高い文書を必要とする場合に確立されたサプライヤーに優位性をもたらしています。ドイツ、フランス、英国が主要な需要センターであり、東欧は一部の成熟した西欧市場よりも設備増強と工業成長においてより活発な見通しを提供しています。

アジア太平洋はカチオン性デンプン市場において最も成長の速い地域であり、2031年にかけて5.78%のCAGRが予測されています。中国は、広範なコンテナボード、ティッシュ、食品加工基盤に支えられ、同地域最大の需要の柱であり続けています。インドは、製紙能力の増強、大規模な繊維輸出プラットフォーム、医薬品製造の成長に牽引され、最も急速に加速する国別機会として台頭しています。東南アジアも引き続き重要であり、ベトナム、バングラデシュ、タイは地域の製造シフトの中で繊維・工業用デンプン需要を増加させています。南米と中東・アフリカはカチオン性デンプン市場においてまだ小さなシェアを占めていますが、両地域とも包装成長、食品多様化、工業発展を通じてより強固な基盤を構築しています。その結果、カチオン性デンプン市場は着実に東方へシフトしていますが、北米は依然として現在最大のシェアを保持しています。

競合状況

カチオン性デンプン市場は世界的に中程度の集中度を示しています。ただし、コモディティ紙、繊維、地域のサプライ関係を考慮すると、依然として分散した状態にあります。Cargill、Ingredion、Roquette、Tate & Lyle、Avebeは、用途サポート、改質ノウハウ、上流調達の管理が重要な分野でカチオン性デンプン市場をリードしています。これらの企業は、製品の一貫性が最低価格を上回ることが多い医薬品賦形剤、プレミアム食品グレード、より技術的な紙用途において最も強固なポジションを保持しています。同時にアジアの地域サプライヤーはコモディティグレードで効果的に競争し続けており、カチオン性デンプン市場が高度に集中した状態になることを防いでいます。

設備投資は、大企業がカチオン性デンプン市場でのポジションを守る方法を示す最も明確な指標の一つであり続けています。Ingredionが2025年2月にシーダーラピッズへの5,000万米ドルの投資計画を発表したことは、一般的な能力拡大ではなく最終用途需要への直接的な対応を示しており、包装・製紙顧客向けの特殊工業用デンプン能力を対象としています。CargillのBaupteにおける近代化も、効率と排出量に関連した操業改善が、価格戦略のみに依存することなくカチオン性デンプン市場における長期的な競争力を強化できることを示しています。

技術的差別化はカチオン性デンプン市場内でより強い分水嶺となっています。Tate & LyleのFY2026アップデートは、継続的なイノベーション投資と技術チーム向けの独自生成AIツールの展開を示しており、より迅速な配合対応を競争上の資産として位置づけています。Emsland-Stärke、Novidon、および類似のプレイヤーなどの中小欧州スペシャリストは、トレーサビリティ、非GMOポジショニング、規制上の信頼性が医薬品およびクリーンラベルニッチで引き続き重要であるため、存在感を維持しています。その結果、カチオン性デンプン市場は用途と顧客層に応じて、規模と専門性の両方を評価しています。

カチオン性デンプン産業のリーダー企業

Cargill, Incorporated

Tate & Lyle PLC

Ingredion Incorporated

Roquette Frères S.A.

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Roquetteが中国連雲港施設にデンプンおよびポリオールのパイロットセンターを開設しました。1,000平方メートルのセンターは、物理化学分析、ラボスケール研究、パイロットスケール変換を単一プラットフォームに統合しています。この設備により、中国の食品、飲料、乳製品、特殊栄養顧客との共同開発が加速し、改質デンプン用途の市場投入までの時間が短縮されます。

- 2026年2月:Tate & Lyleが、技術・科学ライブラリを学習データとした独自の生成AIツールを、用途・ソリューション・技術サービスチームに展開しました。このツールにより、デンプン系顧客ソリューションの配合対応が迅速化され、FY2026における8,600万英ポンドのイノベーション投資を補完します。

- 2025年2月:Ingredion Incorporatedが、機能的強度、生分解性、リサイクル性能を求める包装・製紙顧客向けの特殊工業用デンプン生産の近代化・拡大を目的として、アイオワ州シーダーラピッズ施設への5,000万米ドルの投資を発表しました。

世界のカチオン性デンプン市場レポートの調査範囲

カチオン性デンプンは、デンプン分子に正電荷(カチオン性)官能基を導入した化学改質デンプンです。カチオン性デンプン市場は、原料、用途、地域別にセグメント化されています。原料別では、トウモロコシ、小麦、ジャガイモ、タピオカ、その他にセグメント化されています。用途別では、食品・飲料、医薬品、パーソナルケア・化粧品、繊維、動物飼料、紙・段ボール、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で実施されています。

| トウモロコシ |

| 小麦 |

| ジャガイモ |

| タピオカ |

| その他 |

| 食品・飲料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| 繊維 |

| 動物飼料 |

| 紙・段ボール |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 原料別 | トウモロコシ | |

| 小麦 | ||

| ジャガイモ | ||

| タピオカ | ||

| その他 | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| 繊維 | ||

| 動物飼料 | ||

| 紙・段ボール | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のカチオン性デンプン市場の予測規模は?

カチオン性デンプン市場は、2026年の18.9億米ドルから4.27%のCAGRで成長し、2031年までに23.3億米ドルに達すると予測されています。

カチオン性デンプンの現在の需要をリードしている用途は何ですか?

食品・飲料が2025年の総金額の48.12%を占めてリードしており、加工食品全般における増粘、安定化、食感ニーズに支えられています。

最も成長の速い原料セグメントはどれですか?

ジャガイモが最も成長の速い原料であり、プレミアム医薬品賦形剤需要に支えられ、2031年にかけて5.46%のCAGRが予測されています。

製紙セクターがサプライヤーにとって引き続き重要な理由は何ですか?

紙・板紙工場はカチオン性デンプンを歩留まり、脱水性、紙力の向上に使用しており、リサイクル繊維含有量の増加により1トン当たりの添加量ニーズが増加することが多いためです。

2031年にかけて最も強い成長見通しを持つ地域はどこですか?

アジア太平洋が5.8%のCAGRで最もい地域成長見通しを持ち、製紙能力の増強、繊維需要、医薬品製造の成長に支えられています。

最終更新日: