カタマラン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

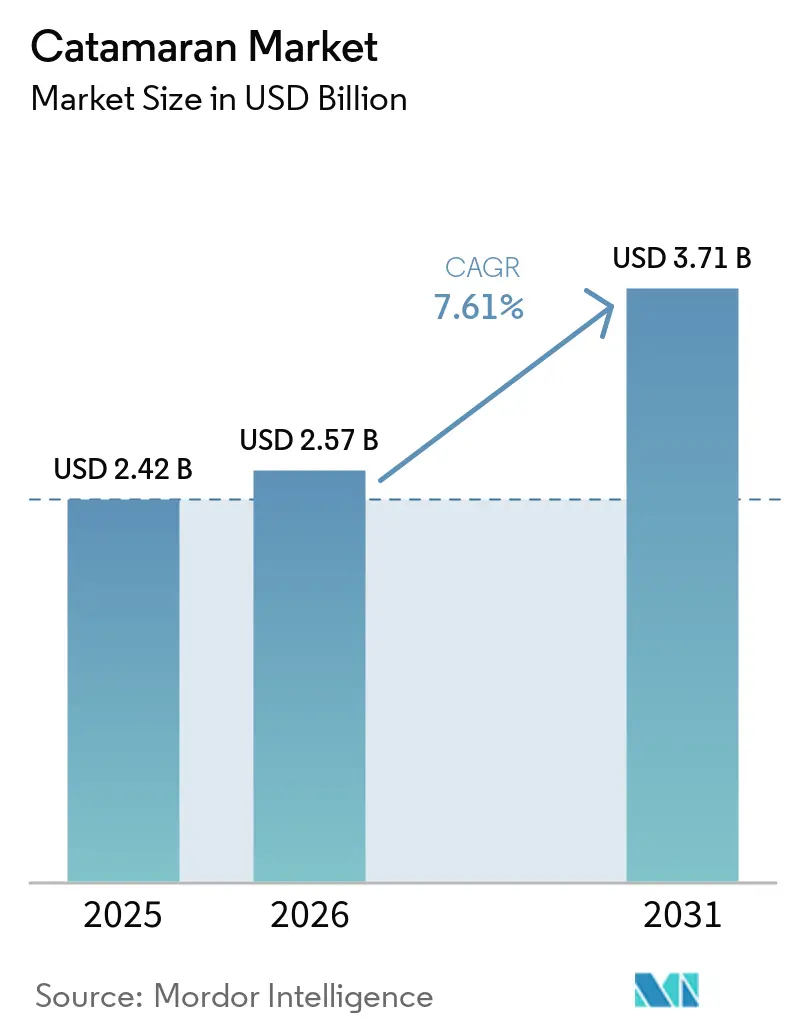

| 市場規模 (2026) | 2.57 十億米ドル |

| 市場規模 (2031) | 3.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

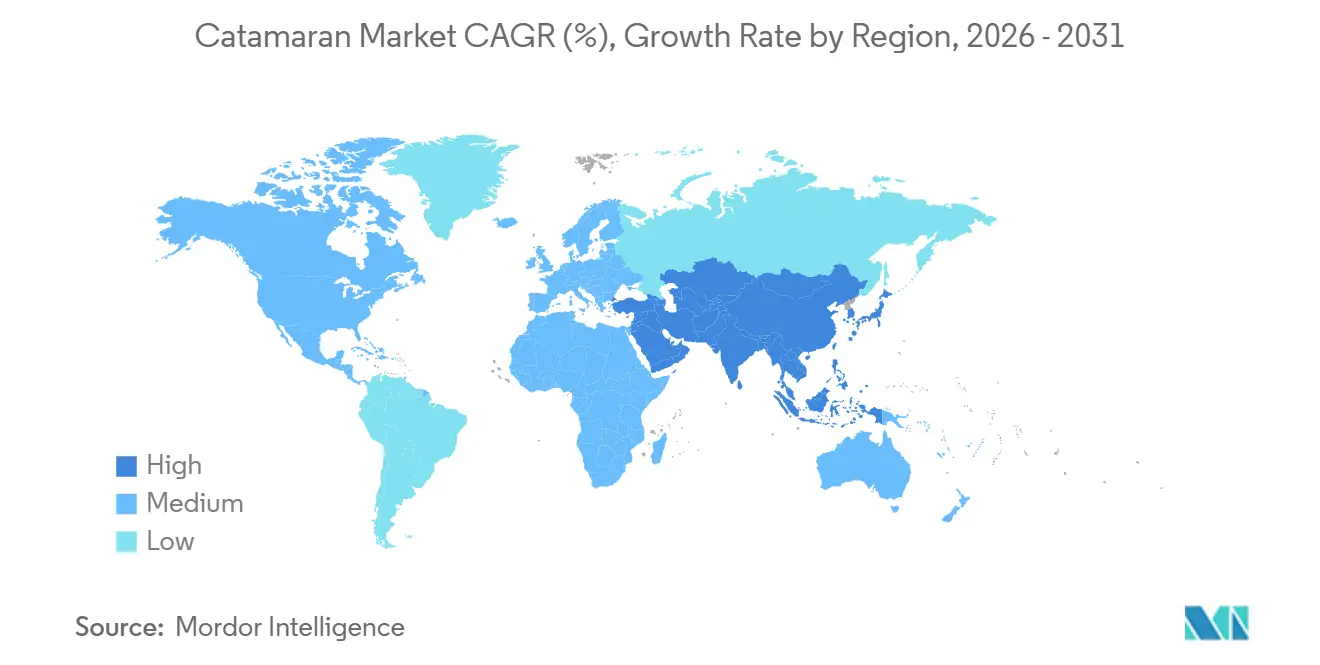

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

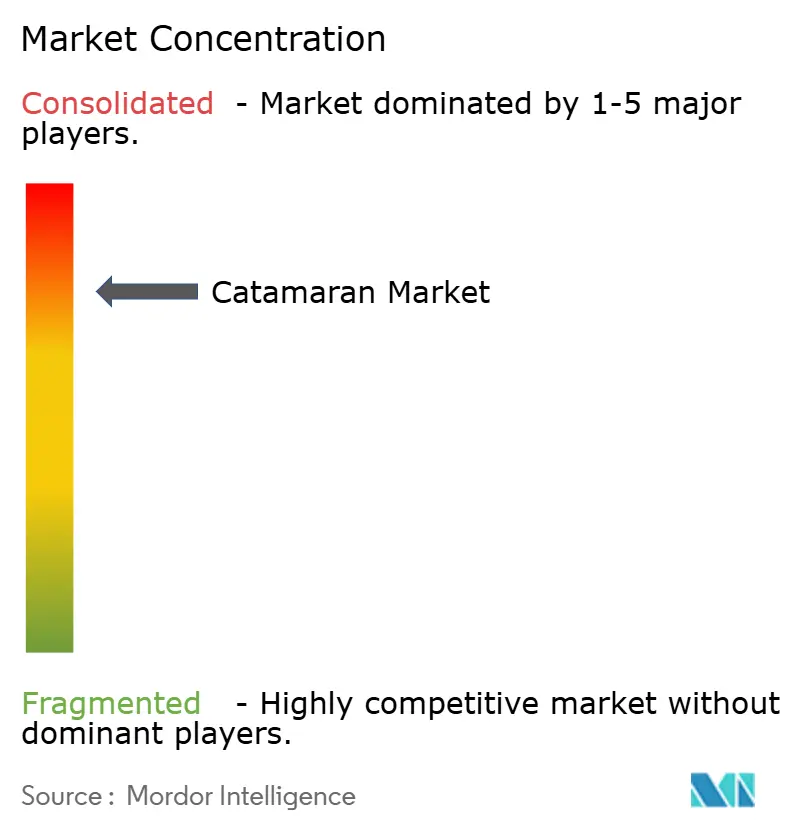

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタマラン市場分析

カタマラン市場規模は2025年に24.2 ビリオン 米ドルと評価され、2026年には25.7 ビリオン 米ドルと推定され、2031年までに37.1 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.61%で成長します。マルチハル(多胴船)の安定性、より広い居住空間、および浅喫水によるアクセス性への需要が高まり、モノハル(単胴船)が初期価格面で競合する中でも需要は底堅く推移しています。造船業者はシングルショット真空注入法やその他の複合材自動化工程を通じて生産サイクルを短縮し、労働コストのばらつきを抑制するとともに受注リードタイムを短縮しています。太陽光電気および複合推進システムは、コンセプト段階から量産段階へと移行し、短距離送迎の脱炭素化を目指すリゾート事業者に新たな価値提案をもたらしています。地域別市場リーダーシップは引き続きヨーロッパが保持していますが、紅海沿岸や湾岸地域に新たなマリーナや観光回廊が開設されるにつれ、中東・アフリカが最も急速な拡大を示しています。

主要レポートのポイント

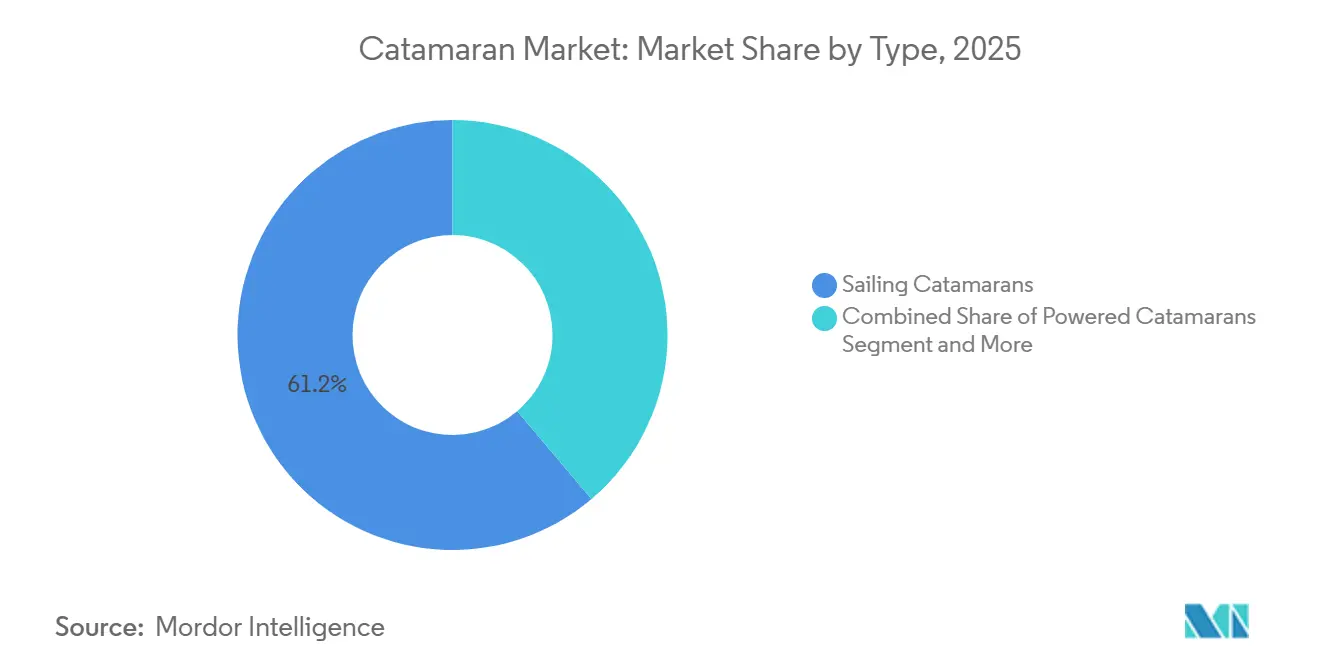

- タイプ別では、セーリングカタマランが2025年に61.22%のシェアを占め、パワードカタマランは2031年にかけてCAGR 10.05%で成長すると予測されています。

- 全長別では、15メートル~30メートルのモデルが2025年の収益の74.29%を占め、同セグメントがCAGR 8.13%で2031年にかけての隻数成長をリードしています。

- 推進方式別では、セール/従来型モデルが2025年に61.22%のシェアで支配的であり、電気・ハイブリッドカタマランは2031年にかけてCAGR 72.06%で成長する見込みです。

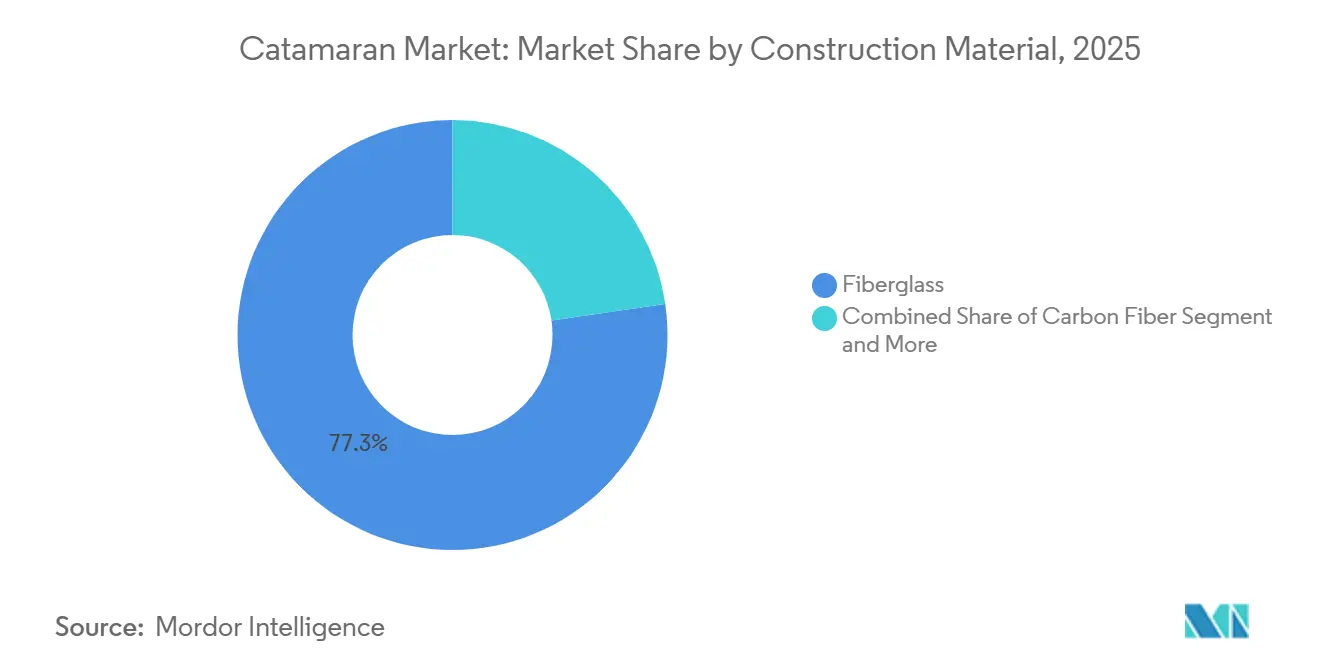

- 建造材料別では、ファイバーグラスが2025年のカタマラン市場シェアの77.29%を維持し、カーボンファイバー製の建造は2031年にかけてCAGR 11.35%で成長すると予測されています。

- 用途別では、クルージング/居住用カタマランが2025年に65.45%のシェアを占め、デイセーリングカタマランは2031年にかけてCAGR 7.65%で成長すると予測されています。

- 地域別では、ヨーロッパが2025年の収益の35.10%を占め、中東・アフリカのカタマラン市場規模は2031年にかけてCAGR 7.78%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

カタマラン市場のドライバー影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海洋観光およびチャーター需要 | +2.1% | 地中海、カリブ海、アジア太平洋 | 中期(2~4年) |

| 高級感と快適性への嗜好 | +1.8% | 北米、ヨーロッパ | 長期(4年以上) |

| 分割所有およびピアツーピアチャーター | +1.7% | 北米、ヨーロッパ、オーストラリア、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 新興経済圏における可処分所得 | +1.5% | アジア太平洋、中東 | 長期(4年以上) |

| 複合材および軽量材料 | +1.3% | ヨーロッパ、北米 | 中期(2年~4年) |

| 太陽光ハイブリッド普及を促進する政策 | +0.9% | 太平洋諸島、カリブ海、モルディブ、セーシェル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マリンツーリズムおよびチャーター需要の増加

チャーター事業者はマルチハル船で年間収益が大幅に高くなります。これは双胴船のレイアウトが同等の全長でより多くのゲストを収容でき、週単位の料金でプレミアムを設定できるためです。フリートマネージャーは、裸傭船ライセンスの閾値内に収まりながらも8名から10名の乗客を4キャビンで収容できる45フィートから55フィートのカタマランを引き続き追加しています。地中海での予約が中核を占めていますが、地域の航空輸送能力とマリーナ容量の改善に伴い、プーケットからラジャアンパットに至るアジア太平洋の航路がシェアを拡大しています。底堅い観光需要が受注残を下支えし、景気循環的な低迷期においても生産を持続させています。

レジャーボーティングにおける高級感と快適性への嗜好の高まり

退職後のカップルや小家族は、停泊時の安定性、水平な床面、およびメインデッキのマスタースイートを理由にカタマランを選ぶケースが増えています。造船業者は、広いビームを活かした機器配置が可能なフライブリッジ、油圧式スイムプラットフォーム、および住宅グレードのギャレー設備で応えています。船内発電機、エアコン、造水機は15メートル~30メートルの中核ブラケットにおける標準装備となり、カタマラン市場は厳格なセーリングのニッチではなく、浮かぶ高級アパートメントセグメントへと変貌しています。

分割所有およびピアツーピアチャータープラットフォームが稼働率を向上

Yacht Share Networkは、各船舶を持分シェアに分割することでヨット艦隊を管理しています。このアプローチにより、共同オーナーは運航コストを按分しながら年間数週間のクルージングを楽しむことができます。同様に、Catamaran Guruはカタマランの共同所有モデルを提供しており、プロフェッショナルな管理、定期メンテナンス、および出口調整を含む体系的なプログラムを提供しています。このモデルは、減価償却する資産をマネージドサービスへと転換します。GetMyBoatやBoatsetterなどのピアツーピアプラットフォームは、プライベートオーナーが未使用の週をチャーターに出すことを可能にし、係留費、保険、メンテナンスなどの運営コストを相殺する収入を生み出します。この仕組みは所有に必要な資本を削減し、購入者層を拡大し、従来の所有形態と比較して回収期間を短縮します。複数のオーナーを一隻の船舶に集約することで、在庫上の課題に対処し、高い稼働率を確保し、プレミアム価格設定を支援します。

新興経済国における可処分所得の増加

アジア太平洋地域の富裕層は2022年から2025年にかけて着実に拡大し、地域のスーパーヨット受注を引き続き押し上げています。サウジアラビアの紅海ギガプロジェクトおよびアラブ首長国連邦のドバイハーバー開発は、特に気候制御されたサロンと浅喫水を備えたパワーカタマランを中心に、沿岸クルージング用マルチハル船への新たな需要を生み出しています。オーストラリア、インドネシア、インドでも新たなマリーナの開設とチャーター規制の進化に伴い、同様の勢いが見られます。

カタマラン市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中古船の余剰在庫 | -1.6% | 世界全体、特にカリブ海および地中海の中古市場で深刻 | 短期(2年以内) |

| 取得コストおよびメンテナンスコスト | -1.4% | 世界の価格感応度の高い購入者 | 長期(4年以上) |

| マリーナ/上架インフラ | -1.1% | 地中海、カリブ海、北米 | 中期(2年~4年) |

| 保険引受基準の厳格化 | -0.7% | 北米、ヨーロッパ、カリブ海 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

中古船の余剰在庫が新造船需要を抑制

2025年、カリブ海のブローカーはカタマランの販売に課題を抱え、リスト掲載物件の相当部分が売れ残り、市場での滞留期間が長期化しました。世界的に見ると、利用可能な在庫の大部分は比較的新しい船舶で構成されており、これが高価格の新造船と直接競合しました。例えば、2021年から2022年のコロナ禍のピーク時以降、チャーターフリートが旧型船舶を更新したことを主因として、特定モデルの価値は大幅に下落しました。売り手は希望価格を引き下げざるを得ないケースが多く、多くの物件が成約に至らず、一部のオーナーは暫定的な解決策としてチャーター管理に転じました。こうした困難にもかかわらず、大型・高価格モデルの売却に牽引され、仲介市場は金額ベースで成長しました。一方、エントリーレベルの船舶は苦戦が続きました。中古カタマランはコスト重視の購入者を引き続き引き付け、同様のサイズレンジの新造船から需要を奪いました。

モノハルと比較した高い取得コストおよびメンテナンスコスト

カタマランはデュアルエンジン、ツインラダー、二重の防汚塗装面を備えており、同等の全長のモノハルよりも一般的に高価格です。これらの船舶の上架には幅広いホイストが必要ですが、多くのヤードでは対応していないため、年間サービスコストが増加します。さらに、広いビームによる衝突リスクの高さから保険料も割高となり、所有は相当の流動資産を持つ購入者に限られる傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

カタマラン市場セグメント分析

タイプ別:

多様性がパワード部門の成長を後押しセーリングカタマランは2025年収益の61.22%のシェアを占め、パワードモデルは2031年にかけてCAGR 10.05%で最も急速な成長が見込まれています。フリート投資家は残存価値の推移を注視しており、パワードモデルは最初の3年間で減価償却が速いものの、チャーター稼働率が予測可能であることが証明されるにつれてその後は安定します。モノハルのパワーボートから乗り換える購入者が、慣れ親しんだ操船感覚とマルチハルの安定性を求めるようになり、パワードカタマランは現在最大の新規受注増加分を吸収しています。造船所は、ツイン1,000馬力ディーゼルとジョイスティックドッキングを特徴とするAquila 70 Luxuryなどのモデルで応えています [1]「Aquila 70 Luxury データシート」、Aquila Boats、aquilapower.com。

ExcessおよびFountaine Pajotは、工場出荷時に48ボルト推進パッケージを搭載したモデルを発売しました。これらの革新的なシステムはセーリング中に回生電力を活用し、通常の航行におけるディーゼル消費量を大幅に削減します。初期コストが高いため、プライベートオーナーにとっては回収期間が長くなりますが、法人チャーター事業者はマーケティング上の優位性と運営費のばらつき低減に魅力を感じています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

全長別:

中型セグメントが引き続き収益の中核15メートルから30メートルの中型全長コホートは、ゲスト収容能力と係留コストのバランスが取れているため、2025年に74.29%のシェアでカタマラン市場規模を引き続き支配しています。同セグメントは2031年にかけてCAGR 8.13%で成長すると予測されています。50フィートの設計で4キャビンに8名が宿泊でき、ほとんどの法域で裸傭船ライセンスや有資格乗組員の要件を超えません。大型ヨットはボートショーの目玉となりカスタムマージンを稼ぎますが、年間の建造隻数では小さな割合にとどまります。

15メートル未満の小型船舶は主に保護水域でのデイセールおよびエコツーリズムチャーターに対応していますが、居住空間の制約が居住用としての魅力を制限しています。造船業者はサロンスペースを拡大するためにビーム対全長比を徐々に拡大していますが、マリーナのバース利用可能性が幅の自然な上限となっています。

推進方式別:

電気・ハイブリッドプラットフォームが拡大電気・ハイブリッドモデルは2031年にかけてCAGR 72.06%という最も急速な成長が見込まれています。太陽光電気カタマランが量産段階に入るにつれ、購入者の期待も進化しています。2024年、Silent-Yachtsは大幅な発電能力を持つ屋上アレイを搭載した船舶を発売しました。高度なバッテリーバンクを備えたこれらの船舶は、適度な速度で無期限にクルージングすることができます。一方、EODevのハイブリッドディーゼル電気システムは水素燃料電池の動力を活用しており、特に排出規制の厳しい海域においてゼロカーボン対応へのシフトを示しています。

しかし、セール/従来型推進方式は2025年に61.22%のシェアを維持しました。特に大洋横断チャーターにおいて、給油ロジスティクスとペイロードの柔軟性が持続可能性よりも優先されるシナリオでは、ディーゼルの優位性が続いています。ただし、バッテリー価格が下落し続けるにつれ、典型的なチャーター期間においてハイブリッドが純粋なディーゼルの収益を上回るまでのタイムラインは短縮されています。

建造材料別:

ファイバーグラスが支配、カーボンがニッチを開拓真空注入ファイバーグラス複合材は、コストの予測可能性と修理のしやすさから、2025年のカタマラン市場収益の77.29%を占めています。カーボンファイバーは、削減された1キログラムごとにポーラー性能の向上と高い再販価値に直結するパフォーマンスコミュニティ内で最も急速に成長しており、CAGR 11.35%を記録しています。Sunreefおよびその他の高級造船所は天然繊維ラミネートを採用し、軽量化とリサイクル可能性という利点を実現していますが、原材料コストが著しく高くなります [2]「エコシリーズ技術概要」、Sunreef Yachts、sunreef-yachts.com。

アルミニウムは、溶接修理と耐衝撃性から商業フェリーおよびパトロール艇において引き続き広く使用されています。Incat Crowther の設計は全長30メートル超、積載量100トン超に及ぶことが多く、コスト面からカーボンでは非現実的な仕様です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

クルージングがリード、デイセールが加速クルージング/居住用カタマランは、オーナーが外洋での自律航行のために冗長電源、大型冷蔵設備、および複数のトイレを求めることから、2025年の収益の65.45%を占めました。分割所有プログラムは、各主に年間6週間から10週間を割り当てることで船体ごとの稼働率をさらに高め、減価償却する資産をマネージドサービスへと転換します。

デイセーリングモデルはCAGR 7.65%という健全な成長を遂げており、コックピットラウンジスペースを大洋横断用の装備よりも重視する週末ユーザーに対応する都市型マリーナに牽引されています。レーシングカタマランは一方で、カーボンフォイル、スクエアトップメインセール、カンティングダガーボードがプレミアムを正当化するものの、主流への普及を制限するスペシャリストのニッチを占めています。

地域分析

ヨーロッパは2025年の売上高の35.10%を占め、最大の地域貢献者であり続けており、密度の高い地中海チャーターネットワークと垂直統合されたフランスの生産クラスターに支えられています。イタリアとスペインが生産を補完し、ドイツは大陸全体のハイブリッドパイプラインに供給する電気駆動およびバッテリーコンポーネントを提供しています。北ヨーロッパでは、ノルウェーのフィヨルド排出規制が観光遠足向けの水素・ハイブリッドカタマランの早期普及を促し、緩やかな成長がられます。

中東・アフリカは予測CAGRが7.78%と最も急速な成長を示しており、紅海リゾートの建設、湾岸マリーナの拡張、および政府主導の脱炭素パイロットプロジェクトに牽引されています。サウジアラビアの高級フィッシング部門およびアラブ首長国連邦の双胴船チャーターフリートが、気候制御されたパワーカタマランへの地域需要を押し上げています。南アフリカはセーシェルおよびモーリシャスへの輸出船体の製造拠点として残り、モルディブはSPC MTCC太平洋フレームワークの下で太陽光ハイブリッドフェリーをテストしており、顕著な運営コスト削減が報告されています。

アジア太平洋では、スーパーヨット市場が2022年から2024年にかけて著しい成長を遂げました。オーストラリアにおける沿岸退職者ブーム、インドネシアの群島全域にわたる輸送需要、およびインドにおけるチャーター規制の緩和が、潜在的なスーパーヨットオーナーのプールを拡大しています。タイとマレーシアはアンダマン海にチャーター回路を確立し、シンガポールは保税倉庫と魅力的な税制優遇措置を誇る主要な規制・サービスハブとして台頭しています。

競合環境

2025年、カタマランの上位5社の造船業者は合計で相当数の隻数を出荷し、それぞれが世界市場で相当のシェアを保持しました。Lagoonは自動化注入技術を活用して船体組立のリードタイムを9日間に短縮し、小売の低迷期においても受注残を6ヶ月から9ヶ月分維持しています。Fountaine PajotおよびLeopardはモジュール式デッキ型枠に注力し、チャーター版またはオーナー版向けにレイアウトを迅速に変更することで規模の経済を改善しています [3]「2025年モジュール式デッキプログラム」、Leopard Catamarans、leopardcatamarans.com。

Sunreefは24メートルを超えるセミカスタム高級建造を専門とし、プレミアム購入者の持続可能性への訴求に沿った天然繊維複合材と光起電力スキンパネルを組み込んでいます。2024年、Silent-Yachtsは完全電気の量産において先頭を走り、ゼロエミッション分野で競他社に匹敵しない成功を収めました。一方、バランスカタマランの改装やピアツーピアチャータープラットフォームなどの新興競合他社は、回収期間を短縮し、ターゲット購入者層を拡大することで競争を激化させています。

戦略的な動きは推進技術の知的財産、複合材自動化、およびフリートの健全性をリアルタイムで監視するデジタルツインに集中しています。既存の造船所はTorqeedo、Volvo Penta、CATLなどのドライブトレイン専門企業と提携して差別化されたパフォーマンス保証を確保し、仲介業者は在庫リスクを管理するために予測的な再販分析に投資しています。

カタマラン産業のリーダー企業

Lagoon Catamarans

Fountaine Pajot

Leopard Catamarans

Catana Group

Sunreef Yachts

- *免責事項:主要選手の並び順不同

本レポートで取り上げたカタマラン市場の企業

- Lagoon Catamarans

- Fountaine Pajot

- Leopard Catamarans

- Sunreef Yachts

- Bali Catamarans

- Excess Catamarans

- Catana Group

- Gunboat

- HH Catamarans

- Aquila Power Catamarans

- Seawind Catamarans

- Nautitech Catamarans

- Outremer Yachting

- Silent-Yachts

- Balance Catamarans

- Incat Crowther

- Vaan Yachts

- Alumarine Shipyard

- Zen Yachts (Zero Emission Nautic Ltd.)

- Group Island Spirit, LLC

カタマラン市場における最近の業界動向

- 2026年2月:Aquilaはマイアミ国際ボートショーで50 Sailおよび45 Sportモデルを発表し、ブランドのパワードおよびセールのラインナップを拡充しました。

- 2026年1月:インドはガンジス川・フーグリー川水系にリチウムチタン酸塩バッテリーを搭載したHooghly Cochin Shipyard製の50人乗りハイブリッド電気アルミニウムカタマランを導入しました。

- 2026年1月:Independent Catamaranは、オフショアパフォーマンスの系譜を持つKairosトリマランおよびAionカタマランファミリーを2026年3月に発売予定としました。

- 2025年11月:VisionF Yachtsは、同ヤードがRINA商業クラスに基づいて建造した初の船舶である全長30.7メートルのアルミニウムパワーカタマラン、VisionF 101を進水させました。

世界のカタマラン市場レポートの調査範囲

調査範囲には、タイプ別(セーリングカタマラン、パワードカタマラン、カタマランハウスボート)、全長別(小型(15メートル以下)、中型(15メートル~30メートル)、大型(30メートル超))、推進方式別(セール/従来型、ICエンジンカタマラン、電気・ハイブリッドカタマラン)、建造材料別(ファイバーグラス、カーボンファイバー、アルミニウム、木製カタマラン)、用途別(デイセーリングカタマラン、レーシングカタマラン、クルージング/居住用カタマラン)のセグメント化が含まれます。分析は北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は、米ドルの金額および隻数の数量の両面で提示されます。

セグメンテーションの概要

| セーリングカタマラン |

| パワードカタマラン |

| カタマランハウスボート |

| 小型(15m以下) |

| 中型(15m~30m) |

| 大型(30m超) |

| 帆/従来型 |

| ICエンジンカタマラン |

| 電動・ハイブリッドカタマラン |

| ファイバーグラス |

| カーボンファイバー |

| アルミニウム |

| 木製カタマラン |

| デイセーリングカタマラン |

| レーシングカタマラン |

| クルージング・居住用カタマラン |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | セーリングカタマラン | |

| パワードカタマラン | ||

| カタマランハウスボート | ||

| 全長別 | 小型(15m以下) | |

| 中型(15m~30m) | ||

| 大型(30m超) | ||

| 推進方式別 | 帆/従来型 | |

| ICエンジンカタマラン | ||

| 電動・ハイブリッドカタマラン | ||

| 建造材料別 | ファイバーグラス | |

| カーボンファイバー | ||

| アルミニウム | ||

| 木製カタマラン | ||

| 用途別 | デイセーリングカタマラン | |

| レーシングカタマラン | ||

| クルージング・居住用カタマラン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のカタマラン市場規模はどのくらいになりますか?

カタマラン市場規模は2031年までに37.1 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.61%を反映しています。

最も急速に拡大している地域はどこですか?

中東・アフリカは、湾岸および紅海の新たなマリーナがフリートの追加を促進することで、CAGR 7.78%で成長すると予測されています。

最も多くの収益を占める全長セグメントはどれですか?

15メートルから30メートルのモデルが2025年の収益の74.29%を占めており、これは最適なゲスト収容能力と係留コストのバランスによるものです。

普及を制限する主なコスト上の障壁は何ですか?

取得費用とメンテナンス費用は、デュアルエンジン、幅広の上架、および高い保険料に起因して、同等のモノハルより30%から50%高い水準にとどまっています。

カタマランの普及を制限する可能性のある主要な抑制要因は何ですか?

同等のモノハルより40~60%高い取得コストおよびメンテナンスコストが、より広範な普及への主要な障壁となっています。

複合材料はカタマランの設計を再形成していますか?

はい。カーボンおよびリサイクル可能なガラス複合材料の進歩により重量が削減され、速度と燃費が向上するとともに、より広い室内容積が実現されています。

最終更新日: