猫と犬のフードトッパー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

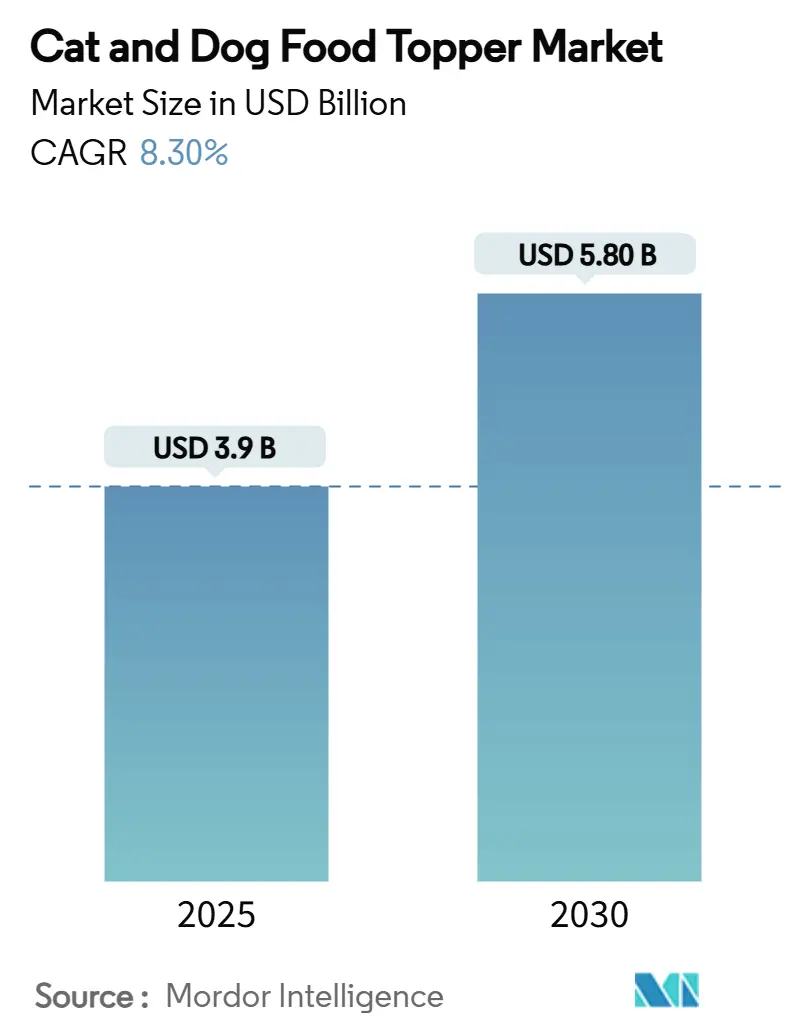

| 市場規模 (2025) | 3.9 十億米ドル |

| 市場規模 (2030) | 5.80 十億米ドル |

| 成長率 (2025 - 2030) | 8.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる猫と犬のフードトッパー市場分析

猫と犬のフードトッパー市場規模は2025年に39億米ドルに達し、CAGRが8.3%で成長して2030年までに58億米ドルに達すると予測されています。ペットの人間化の急速な進展、機能性栄養への関心の高まり、そしてeコマースアクセスの拡大が相まって、この成長軌道を後押ししています。飼い主はトッパーを、標的を絞った健康効果をもたらす不可欠な食事補助品として扱うようになっており、ブランド各社は新規タンパク質源、マイクロバイオームサイエンス、フリーズドライ技術への投資を進めています。専門小売業者はスタッフの専門知識により依然として影響力を持ちますが、オンラインサブスクリプションサービスが補充習慣を再形成し、地理的リーチを拡大しています。米国とカナダにおける規制の明確化もイノベーションを後押ししており、一方でサステナビリティへの関心が昆虫タンパク質や食肉副産物の再利用へと原材料の選択を誘導しています。

主要レポートのポイント

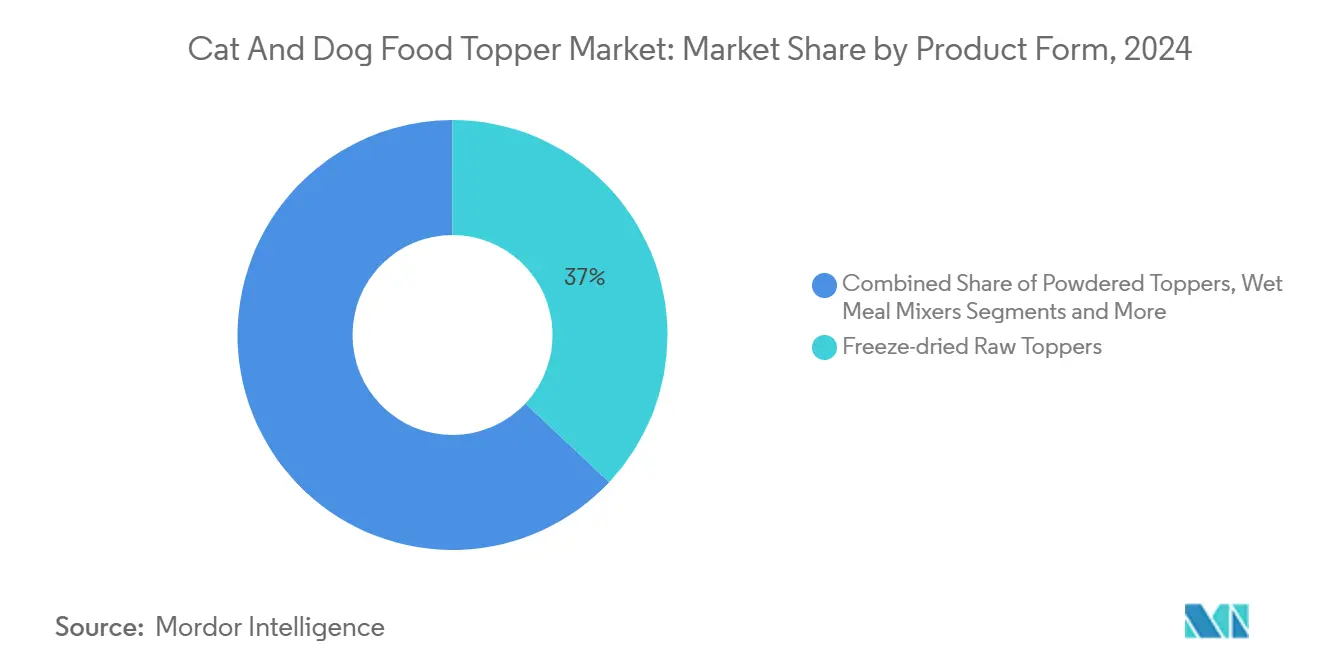

- 製品形態別では、フリーズドライ生トッパーが2024年の猫と犬のフードトッパー市場シェアの37.0%を占めました。粉末トッパーは最も成長が速い製品形態であり、2030年までにCAGR 10.2%で拡大すると予測されています。

- ペットの種類別では、犬が2024年のペット種類セグメントの60.0%を占め、一方で猫向けトッパーはCAGR 9.7%で成長すると見込まれています。

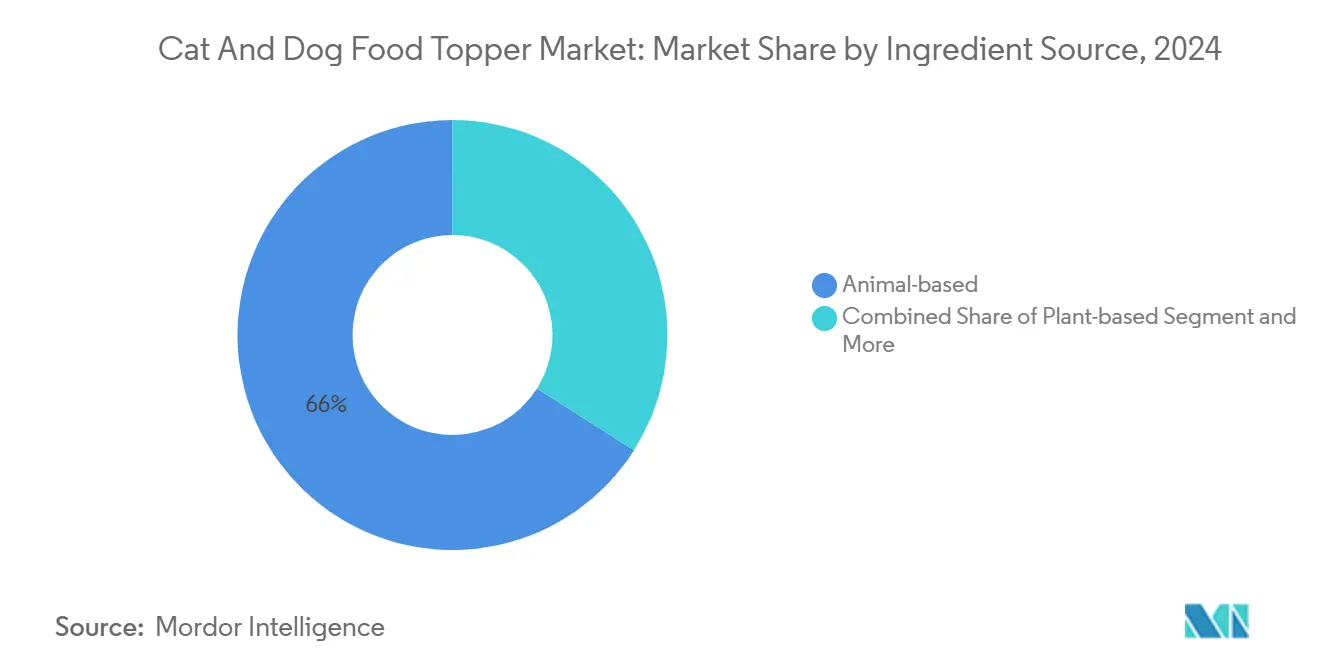

- 原材料源別では、動物性原材料が2024年の猫と犬のフードトッパー市場規模の66.0%のシェアを占め、昆虫由来製品ラインはCAGR 11.2%で成長すると予測されています。

- 販売チャネル別では、専門ペットショップが2024年に52.5%のシェアを維持し、オンライン小売はCAGR 10.4%で拡大すると予測されています。

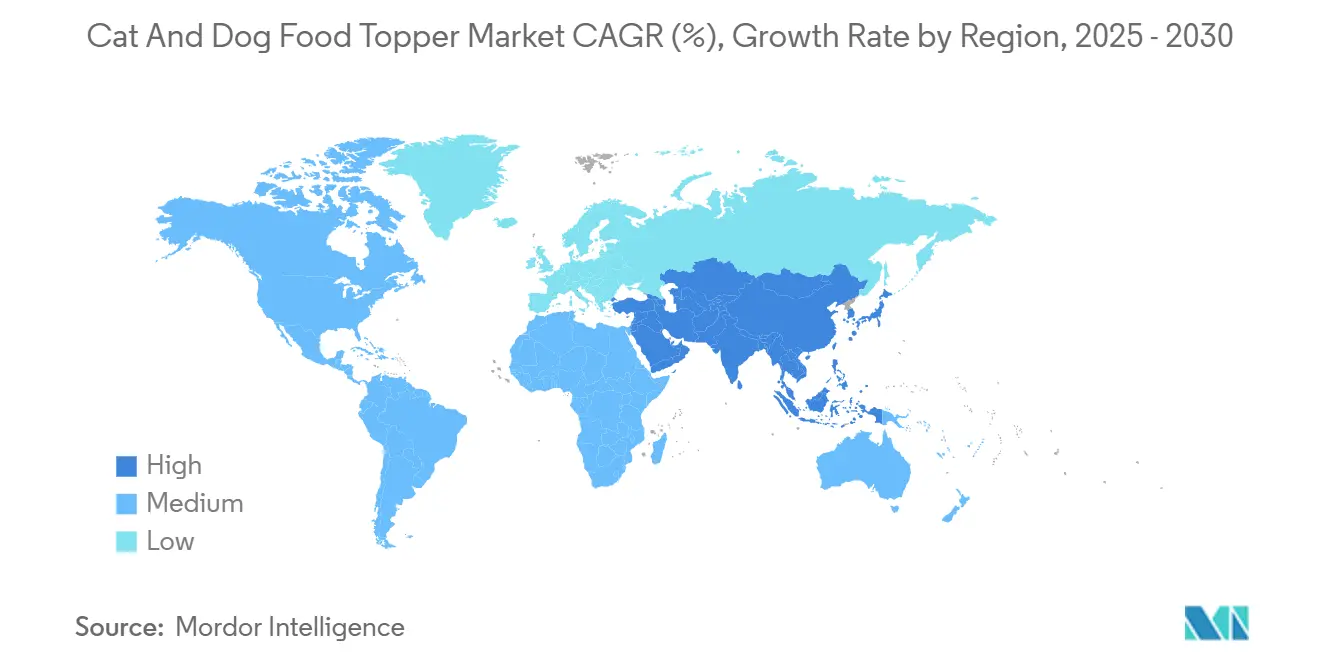

- 地域別では、北米が2024年に43.1%のシェアでトップとなり、アジア太平洋地域は予測期間中にCAGR 10.6%で成長すると見込まれています。

市場動向とインサイト

キャットアンドドッグフードトッパー市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの急速な人間化がプレミアム食事補助品への需要を高めている | +2.1% | 世界全体、北米と西欧で最も顕著 | 中期(2~4年) |

| おやつから機能性栄養補助品へのシフトの加速 | +1.8% | 世界全体、先進市場での早期採用 | 短期(2年以内) |

| フリーズドライ生加工技術の進歩による価格プレミアムの低下 | +1.4% | 北米と欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| eコマースサブスクリプションモデルによるトッパーの繰り返し購入の促進 | +1.2% | 世界全体、北米と都市部のアジア太平洋地域が主導 | 短期(2年以内) |

| ポストバイオティクスおよびマイクロバイオームを標的とした処方が普及しつつある | +0.9% | 先進市場が先行し、新興経済圏が後続 | 長期(4年以上) |

| 食肉副産物のサステナブルなトッパーへの再利用 | +0.7% | 欧州と北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの急速な人間化がプレミアム食事補助品への需要を高めている

ペットの飼い主は、コンパニオンアニマルのために人間の食事体験を模倣するようになっており、プレミアムトッパーの採用を促進しています。高所得世帯およびミレニアル世帯は、自身のウェルネスルーティンを反映した機能性訴求に対して最も高い支払い意欲を示しています。トッパーが基本的なドライフードをグルメ料理に変え、嗜好性と多様性を高めるという認識が、プレミアムポジショニングを後押ししています。機能性トッパーに対する獣医師の推薦は消費者の信頼を強化し、より高い価格帯を正当化します。この傾向は、ペット1頭当たりの支出が他地域と比較して突出している北米と西欧で最も顕著です。

おやつから機能性栄養補助品へのシフトの加速

消費者は今や、空カロリーのおやつよりも具体的な健康効果をもたらすトッパーを好むようになっています。ブランド各社は、特定の症状に対応する抗酸化物質、ポストバイオティクス、関節サポート成分を配合した処方で応えています。小売業者はこれらの製品をウェルネスコーナーに陳列し、トッパーを日常的な健康補助品として再定義しています。このトレンドは予防栄養に関する獣医師のアドバイスと一致していますが、過剰補給のリスクも依然として存在します。需要は成熟市場で最も強く、アジア太平洋地域の都市部にも急速に浸透しています。

ポストバイオティクスおよびマイクロバイオームを標的とした処方が普及しつつある

腸内健康科学の進歩により、生きた培養菌ではなく細菌代謝産物に焦点が当たるようになり、常温保存可能な機能性トッパーの開発が可能になっています。2025年のHill's ActivBiome+の発売は、臨床的に裏付けられた消化器系効果のベンチマークを設定しました。ポストバイオティクスは敏感な胃腸や免疫機能に対応し、消化器系の健康を購入動機として挙げる飼い主の80%以上に訴求しています。研究が主流化するにつれ、ブランド各社はSKUを差別化する特定の菌株や代謝産物を製品に組み込んでいます。広範な普及には獣医師の推薦が引き続き重要です。

食肉副産物のサステナブルなトッパーへの再利用

循環型経済に基づく調達により、内臓肉や骨粉が栄養豊富な原材料に転換され、廃棄物の削減とカーボンフットプリントの低減が実現しています。サステナビリティに関するメッセージングは欧州のペット飼い主の70%に共鳴し、プレミアム価格設定を支持しています。加工技術の革新により嗜好性と安全性が向上し、副産物が付加価値の高い原材料へと転換されています。このアプローチは、需要増大に伴うタンパク質供給の制約を緩和し、既存の食肉流通を活用することでコスト管理を強化します。欧州と北米の規制当局は、より明確な表示規則を通じて再利用を奨励しています。

キャットアンドドッグフードトッパー市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| おやつと完全食の間の規制上のグレーゾーンがコンプライアンスリスクを高めている | −1.3% | 米国と欧州連合 | 中期(2~4年) |

| 人間グレードの新規タンパク質のサプライボトルネック | −1.1% | 世界のプレミアムサプライチェーン | 短期(2年以内) |

| 新興経済圏における価格感応度がプレミアムトッパーの普及を制限している | −0.8% | アジア太平洋地域、南米、アフリカ | 中期(2~4年) |

| 過剰補給の可能性による獣医師からの反発 | −0.6% | 獣医ネットワークが発達した先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

おやつと完全食の間の規制上のグレーゾーンがコンプライアンスリスクを高めている

米国飼料管理官協会の2024年ペットフードラベル近代化により多くの規則が明確化されましたが、機能性訴求に関する曖昧さは残っています[1]Holland and Hart、「AAFCO モデル規制の更新」、hollandhart.com。トッパーが食事代替品の領域に近づく場合、ブランド各社は栄養充足性試験を実施しなければなりません。誤表示による罰金や製品回収は信頼を損ない、コストを増大させる可能性があります。専任の規制チームを持たない中小企業は、参入障壁が高くなります。調和化の取り組みは継続していますが、今後2年から4年の間は不確実性がイノベーションのタイムラインに影響を与えるでしょう。

新興経済圏における価格感応度がプレミアムトッパーの普及を制限している

インフレ圧力により、ナイジェリアやブラジルなどの市場ではペットへの裁量的支出が減少しています。消費者は、製品が明確な健康上の見返りを示さない限り、主食ダイエットを優先し、追加のトッパーを後回しにします。ブランド各社は小容量パックやバリューラインを導入していますが、その過程でマージンが縮小しています。通貨の変動性が価格戦略と輸入コストをさらに複雑にしています。ペット飼育数の増加にもかかわらず、購買力が安定するまでプレミアムトッパーの普及は遅れるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

キャットアンドドッグフードトッパー市場セグメント分析

製品形態別:

フリーズドライのリーダーシップと粉末トッパーの加速フリーズドライ生トッパーは2024年の猫と犬のフードトッパー市場シェアの37.0%を維持しており、優れた栄養保持と常温保存性が主な要因です。フリーズドライサイクルの改善によるコスト削減が消費者へのアクセスを広げ、フレーバーの多様性がセグメントの魅力を維持しています。液体・ブロストッパーは水分補給の効果を統合し、高齢ペットや水分摂取を気にする飼い主に訴求しています。ウェットミールミキサーや半湿潤グレービーは食感の好みに対応し、特に偏食のペットに向けてドライフードとのクロスセルを促進しています。粉末トッパーは規模は小さいものの、消費者が分量管理と低価格を求めるため、2030年までにCAGR 10.2%で成長しています。ブランド各社はコラーゲンやポストバイオティクスなどの標的機能性添加物で粉末製品を差別化しています。多様なフォーマットが全体として、プレミアムポジショニングと手頃な価格のバランスを取り、家庭への浸透を拡大しています。

メーカーはフリーズドライの小片と粉末栄養素を組み合わせたマルチフォーマットパックを提供し、利便性と健康訴求を最大化しています。小売業者はフォーマット別の陳列と明確な機能性表示で消費者を個別のソリューションへと誘導しています。プライベートブランドがプレミアム機能を模倣するようになり、価格ではなくイノベーションでの競争が激化しています。コスト曲線が下がり続けるにつれ、フリーズドライラインの猫と犬のフードトッパー市場規模は優位性を維持する可能性が高いですが、粉末トッパーはその手頃な価格から販売数量で上回る可能性があります。長期的な勝者は、加工技術の進歩、嗜好性サイエンス、透明な調達を統合して消費者の信頼を維持するでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ペットの種類別:

犬のスケールと猫のモメンタム犬は2024年の消費量の60.0%を占め、1回の給餌量が多いことから数量面でのリーダーシップを支えています。大きな既存顧客基盤と確立されたおやつの習慣が、日常の給餌へのトッパーの組み込みを容易にしています。犬向けの製品イノベーションは、関節の健康、体重管理、高タンパクエネルギー処方を中心に展開されることが多いです。一方、猫向けトッパーはCAGR 9.7%で拡大しており、猫特有のアミノ酸要件への認識の高まりが原動力となっています。魚、マグロ、タウリン豊富なプロファイルによるフレーバーイノベーションが、選り好みの激しい猫の嗜好性を向上させています。猫特有の製品へのこの注力は、2024年に猫の飼育数が犬の飼育数を上回り、男性飼い主(52%)が女性飼い主(48%)を上回ったというグローバルトレンドと一致しています[2]Mars, Incorporated、Marsが世界最大のペット飼い主調査を発表、

mars.com。

マーケターは、偏食の猫が変わる様子を強調するソーシャルメディアキャンペーンを活用して、猫の飼い主を取り込んでいます。小容量パックは、猫特有の分量管理と鮮度への懸念に対応しています。泌尿器系の健康と水分補給に関する獣医師の推薦も、猫の食事におけるトッパーの重要性を高めています。今後、犬向けラインはポートフォリオ収益の柱であり続けますが、最も速い増分利益は、ウェルネスと感覚的ニーズに対応する猫種特有の処方から生まれるでしょう。

原材料源別:

動物性の優位性と新規タンパク質の台頭動物性処方は2024年の猫と犬のフードトッパー市場規模の66.0%のシェアでトップとなり、嗜好性と確立されたサプライチェーンが主な要因です。鶏肉、牛肉、サーモンが定番であり、内臓肉は栄養密度とサステナビリティの優位性をもたらします。植物性トッパーは環境意識の高い飼い主を引き付けますが、絶対的肉食動物に対してはアミノ酸の精密なバランス調整が必要です。昆虫由来トッパーはニッチながら、有利な飼料転換率と低い土地利用により、CAGR 11.2%で拡大しています。機能性添加物強化ラインは、基本タンパク質に抗酸化物質、グルコサミン、またはポストバイオティクスを重ね合わせ、より高いマージンを生み出すプレミアムSKUを創出しています。

ブラックソルジャーフライ幼虫タンパク質に関する消費者教育が進み、透明な調達ストーリーとサードパーティ認証が後押ししています。再利用された副産物は、味を損なうことなくサステナビリティの信頼性をさらに高めています。北米と欧州における新規タンパク質の規制上の受け入れは着実に進んでおり、市場参入が円滑化されています。将来のシェア変動は、昆虫や植物ブレンドのコストが従来の食肉と同等になるかどうか、および消費者の受容度に依存するでしょう。プレミアム化は、原材料のストーリーが健康機能と環境責任を組み合わせる場所で最も強く維持されるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

販売チャネル別:

専門店の専門知識とデジタルの台頭専門ペットショップは2024年にチャネルシェアの52.5%を維持し、厳選された品揃えと知識豊富なスタッフによる相談サービスを提供しています。栄養に関する権威性が消費者の信頼を育み、特に初めてトッパーを使用する消費者に対して効果的です。治療食の隣への陳列が試し買いを促進しています。一方、オンライン小売はサブスクリプションサービスが補充を自動化し地理的リーチを拡大するため、CAGR 10.4%で拡大しています。スーパーマーケットとハイパーマーケットは主流のトッパーで価格重視の消費者に対応し、動物病院は症状特異的製品のゲートウェイとして成長しています。

オムニチャネル戦略が今やブランド計画企業を支配し、実店舗とデジタル棚全体で価格とプロモーションを調和させています。ダイレクト・トゥ・コンシューマーポータルからのデータがアジャイルな製品開発を促進し、機能性イノベーションの市場投入までの時間を短縮しています。クリック・アンド・コレクトプログラムは利便性と専門知識を橋渡しし、消費者が専門店でオンライン注文を受け取ることを可能にしています。予測期間を通じて、専門店は権威ある地位を維持しますが、猫と犬のフードトッパー市場の増分成長の大部分はeコマースの効率性とパーソナライズされたサブスクリプションモデルから生まれるでしょう。

地域分析

北米キャットアンドドッグフードトッパー市場

北米は2024年の収益の43.1%を占め、家庭が高いペット一頭当たりの支出を維持し、機能性栄養を取り入れたことが背景にあります。成熟した流通ネットワークと、アメリカ飼料管理官協会による一貫したガイダンスが、迅速なイノベーションサイクルを支えています。米国は、健康志向のトッパーを正当化する啓発キャンペーンや頻繁な獣医受診を通じて販売量を牽引しています。カナダは、2024年に施行された簡素化されたサプリメント輸入規制により、国境を越えた製品流通を支援しています。同地域の成長ペースは加速しており、2019年から2024年の6.8%のCAGRから、2030年までに8.1%へと拡大する見込みです。

アジア太平洋・オセアニアキャットアンドドッグフードトッパー市場

アジア太平洋地域は10.6%のCAGRで成長しており、世界で最も速いペースを記録しています。これは可処分所得の増加、都市型ライフスタイル、デジタルコマースの普及によって促進されています。ベトナムは、中間層のオーナーがプレミアムなミールエンハンサーを採用するにつれ、9.1%のCAGRが見込まれる急成長市場として注目されています。中国のオンラインマーケットプレイスは、インフルエンサーマーケティングを活用して原材料の透明性を訴求し、若く教育水準の高い消費者を引き付けています。日本では高齢ペットの増加がシニア向け機能性トッパーの需要を促進しており、オーストラリアでは安定したプレミアム製品の普及が続いています。インドやインドネシアでは価格感度が依然として普及を抑制しており、ブランドはトライアルサイズのパックを導入することで対応しています。

欧州キャットアンドドッグフードトッパー市場

欧州は、サステナビリティのリーダーシップと緩やかな販売量成長のバランスを保っています。西欧の消費者はエコフレンドリーな訴求を優先しており、昆虫由来およびアップサイクルされた肉を使用したトッパーの急速な普及を促しています。ドイツと英国がプレミアムイノベーションを牽引する一方、フランス、スペイン、イタリアでは機能性への認知が高まっています。インフレによりプライベートブランド商品の拡充が進み、2024年後半には店舗ブランドが25%のシェアを獲得し、消費者がより手頃な選択肢へと移行しました。東欧では通貨の変動により成長が不均一ですが、ペット飼育率の上昇を背景に長期的なファンダメンタルズはポジティブです。規タンパク質に関する規制の調和が進んでおり、欧州全域でのスムーズな製品展開が期待されています。

競合環境

猫と犬のフードトッパー市場は中程度に分散しており、上位企業が相当な合算シェアを保有しつつも、機動力のある挑戦者に余地を残しています。Mars, IncorporatedやNestle Purina PetCareなどのグローバルコングロマリットは、規模、研究予算、ハロー効果のあるブランドを活用して棚スペースを守っています。これらのリーダー企業はフリーズドライ設備とマイクロバイオーム研究に多額の投資を行い、科学的根拠に基づく訴求でプレミアムポジショニングを支えています。また、デジタルエンゲージメントも拡大しており、Purinaのeコマースにおける強力なプレゼンスはNestle Purina PetCareのオンラインペットケア売上の大部分を占めています。

中堅企業はニッチな健康上の懸念や倫理的調達のギャップを標的にすることで地位を確立しています。Stella & Chewy's、Primal Pet Foods、Open Farmは生食栄養の専門知識と透明な原材料ストーリーを活かしています。共同製造業者との戦略的パートナーシップにより、多額の設備投資なしに迅速なライン拡張が可能になっています。Dinnisenなどのサプライヤーによる真空コーティング技術が栄養保持を向上させ、中小企業が多国籍企業と同等のパフォーマンスを実現できるようにしています[3]Dinnissen、「ペットフードの安全性と品質の向上」、dinnissen.com。大手消費財企業による買収意欲は依然として高く、2025年のGeneral MillsによるWhitebridge Pet Brandsの14億5,000万米ドルでの買収がその例として挙げられ、トッパーとサプリメントのフットプリントが拡大しました。

スタートアップ企業はダイレクト・トゥ・コンシューマーモデルを展開して従来の小売を迂回し、豊富な顧客データを収集しています。サブスクリプション型の新規参入企業は、トッパーの機能をペットのライフステージや慢性的な問題に合わせるパーソナライゼーションアルゴリズムを強調しています。ペットテクソリューションが栄養と健康モニタリングの境界を曖昧にするにつれ、投資家の関心は高まり続けています。競争の激しさは全体的に高まっており、2025年だけで主要な見本市に100以上の新しいトッパーSKUがデビューしました。持続的な差別化は今や、臨床的検証、信頼性の高いサステナビリティの信頼性、そしてオムニチャネルの実行にかかっています。

猫と犬のフードトッパー業界のリーダー企業

Mars, Incorporated

Nestle Purina PetCare (Nestle S.A.)

Blue Buffalo Company, Ltd. (General Mills Inc.)

Wellness Pet, LLC

Stella & Chewy's

- *免責事項:主要選手の並び順不同

キャットアンドドッグフードトッパー市場 本レポートで取り上げた企業

- Mars, Incorporated

- Nestle Purina PetCare (Nestle S.A.)

- Blue Buffalo Company, Ltd. (General Mills Inc.)

- Wellness Pet, LLC

- Stella & Chewy's

- The Honest Kitchen

- Primal Pet Foods (Primal Pet Group)

- Open Farm Inc.

- PetChef

- Rachael Ray Nutrish (The J. M. Smucker Company)

- Nature's Variety

- Instinct Pet Food (Agrolimen S.A.)

- Zesty Paws (H&H Group)

- Petcurean

- Solid Gold

キャットアンドドッグフードトッパー市場における最近の業界動向

- 2025年5月:Pedigreeが、犬のフードに追加して風味と食感を向上させるソース「Drizzlers」を発売しました。この製品は4種類のフレーバーで展開され、ペットフード補助品やペット向けプレミアムダイニングオプションへの消費者需要の高まりに対応しています。

- 2025年4月:Natoo Pet Foodsが、犬と猫向けのブロスベースの食事トッパー4種を発売しました。製品ラインには、サーモンとかぼちゃ、チキンとさつまいもとブロッコリーのバリアントが含まれています。

- 2025年3月:Natural BalanceとCanidaeがGlobal Pet Expoで100種類以上の新製品および処方変更されたトッパーを発表しました。

- 2024年8月:Wellness PetがSUPERZOO 2024でBowl Boosters Hearty Toppersを発売し、犬の食事に栄養と風味の向上をもたらしました。このトッパーは多様な食感と栄養豊富な原材料を特徴とし、犬全体の健康をサポートします。

世界の猫と犬のフードトッパー市場レポートの調査範囲

猫と犬のフードトッパーとは、風味、栄養、または健康効果を高めるためにペットの通常の食事に追加される補助的な製品です。

猫と犬のフードトッパー市場レポートは、製品形態(フリーズドライ生トッパー、粉末トッパー、液体/ブロストッパー、ウェットミールミキサー、半湿潤/グレービートッパー)、ペットの種類(犬、猫)、原材料源(動物性、植物性、昆虫由来)、販売チャネル(専門ペットショップ、スーパーマーケット・ハイパーマーケット、オンライン小売、動物病院、その他)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

セグメンテーションの概要

| フリーズドライ生トッパー |

| 粉末トッパー |

| 液体/ブロストッパー |

| ウェットミールミキサー |

| 半湿潤/グレービートッパー |

| 犬 |

| 猫 |

| 動物性 |

| 植物性 |

| 昆虫由来 |

| 専門ペットショップ |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売 |

| 動物病院 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品形態別 | フリーズドライ生トッパー | |

| 粉末トッパー | ||

| 液体/ブロストッパー | ||

| ウェットミールミキサー | ||

| 半湿潤/グレービートッパー | ||

| ペットの種類別 | 犬 | |

| 猫 | ||

| 原材料源別 | 動物性 | |

| 植物性 | ||

| 昆虫由来 | ||

| 販売チャネル別 | 専門ペットショップ | |

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売 | ||

| 動物病院 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

猫と犬のフードトッパー市場は2030年までにどのくらいの規模になりますか?

予測では、市場は2030年までに58億米ドルに達し、2025年からのCAGR 8.3%を反映しています。

現在、どの製品形態が売上をリードしていますか?

フリーズドライ生トッパーが2024年に37.0%のシェアを保有し、全フォーマットの中で最大です。

トッパーの最も成長が速い販売チャネルはどれですか?

オンライン小売はサブスクリプションが繰り返し購入を促進するため、CAGR 10.4%で拡大しています。

どの地域が最も高い成長勢いを示していますか?

アジア太平洋地域が所得の増加とデジタルコマースの採用に後押しされ、CAGR 10.6%でトップとなっています。

最終更新日: