ひまし油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 2.40 十億米ドル |

| 市場規模 (2030) | 3.09 十億米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるひまし油市場分析

ひまし油市場規模は2025年に24億USDとなり、2030年までに30億9,000万USDに達すると予測されており、CAGRは5.20%で推移します。バイオベース化学品への急速な移行、再生可能原料を優遇する規制の強化、電気自動車用熱管理流体・化粧品・持続可能な航空燃料におけるひまし油誘導体の用途拡大が成長の原動力となっています。インドの輸出志向型供給基盤、アフリカの新規栽培プロジェクト、主要加工業者間での垂直統合の進展が、気候変動に起因する価格変動が続く中でも長期的な供給安定を支えています。北米および欧州におけるクリーンラベル志向が硬化ひまし油およびジャマイカンブラック品種の採用を加速させる一方、FDA(米国食品医薬品局)の化粧品規制近代化法(MoCRA)に基づく規制の明確化が天然油の法令遵守リスクを低減しています。企業の事業売却や川下買収が競争力学を再編しており、主要サプライヤーは農家を認証し水使用量を削減するサステナビリティプログラムを展開することで、トレーサビリティを強化しプレミアム価格設定を正当化しています。

主要レポートのポイント

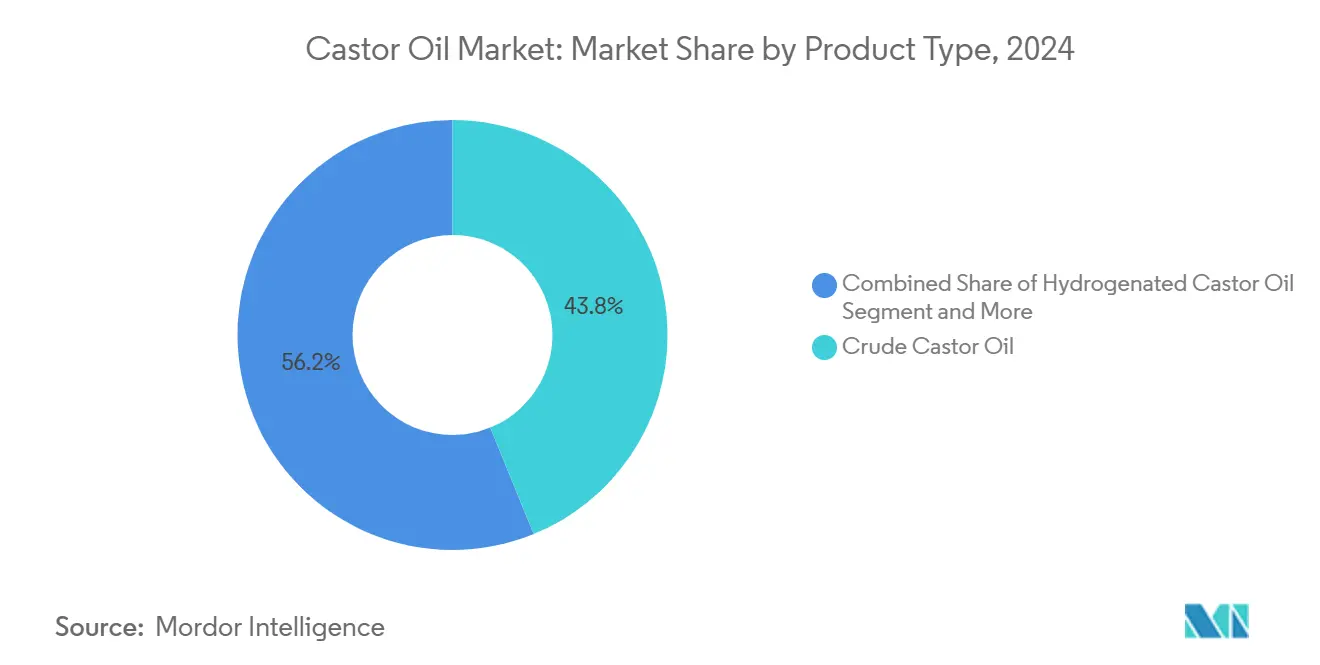

- 製品タイプ別では、粗製ひまし油が2024年に44.27%の収益シェアを占めてトップとなり、ジャマイカンブラックひまし油は2030年までにCAGR 7.48%で拡大する見込みです。

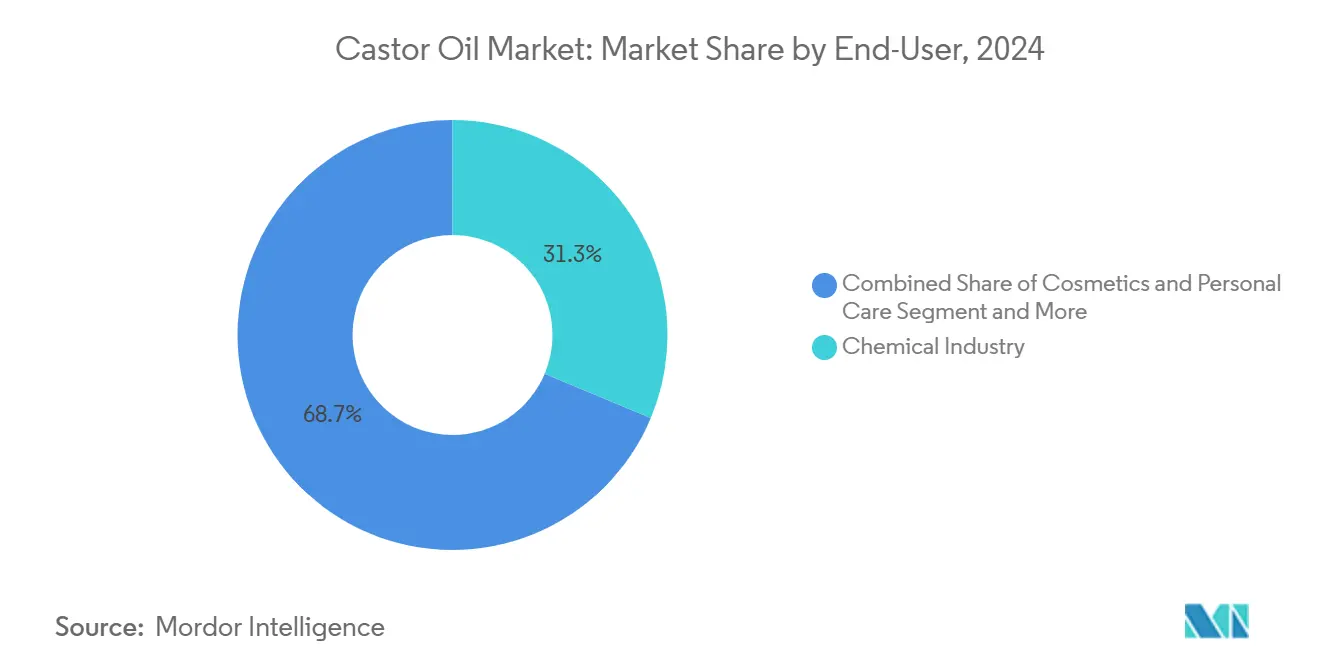

- エンドユーザー別では、化学工業が2024年のひまし油市場規模の31.63%のシェアを占め、化粧品・パーソナルケアは2030年までCAGR 6.74%で成長しています。

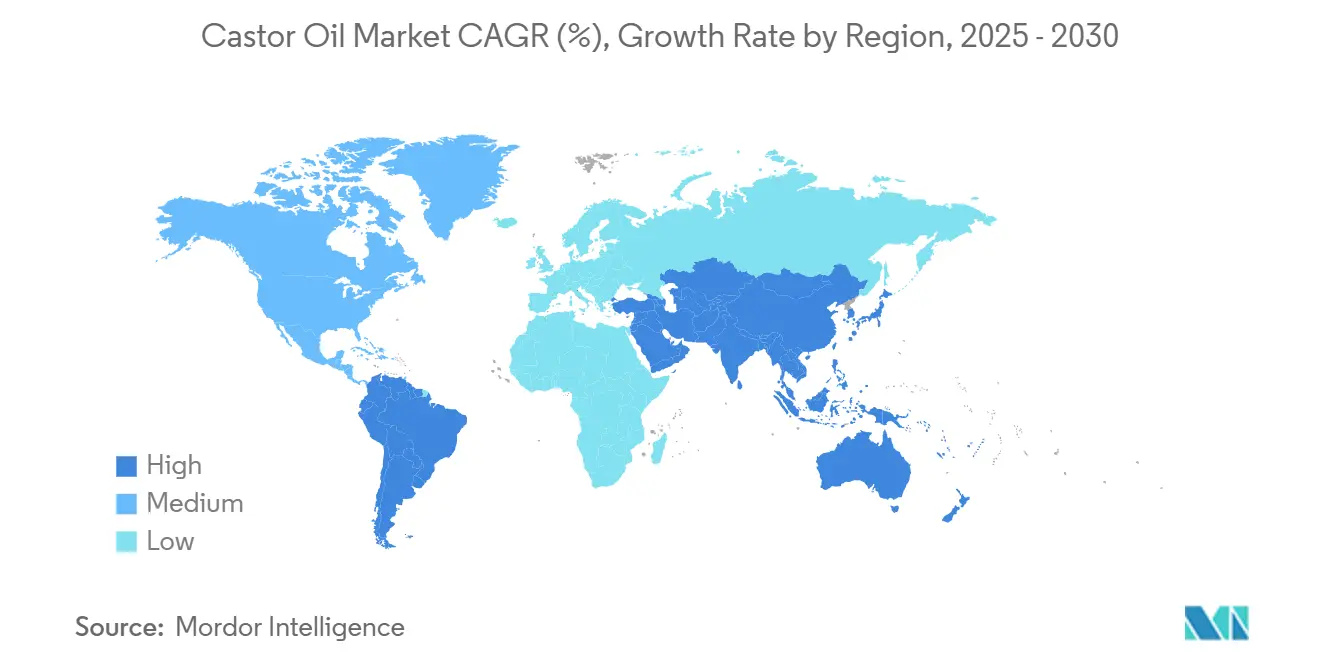

- 地域別では、アジア太平洋が2024年のひまし油市場シェアの59.73%を占め、中東・アフリカ地域が2030年までの予測CAGRとして最高の5.93%を記録しています。

グローバルひまし油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオベース潤滑剤需要の急増 | +1.2% | アジア太平洋および北米が採用をリードするグローバル市場 | 中期(2〜4年) |

| 化粧品・医薬品分野のクリーンラベルへの移行 | +0.9% | 北米・EU、アジア太平洋都市部市場へ拡大 | 短期(2年以内) |

| 医薬品添加剤代替の増加 | +0.7% | グローバル、米国および欧州の医薬品ハブに集中 | 中期(2〜4年) |

| 電気自動車用熱管理流体の採用 | +0.8% | アジア太平洋が中核、北米・EUへ波及 | 長期(4年以上) |

| ニッチな医療機器向けバイオプラスチックにおける誘導体 | +0.4% | 北米・EU規制市場 | 長期(4年以上) |

| 農業由来の航空バイオ燃料パイロット事業 | +0.3% | グローバル、米国SAFグランドチャレンジおよび英国マンデートが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオベース潤滑剤需要の急増

自動車産業が再生可能潤滑剤へと移行するにつれ、ひまし油誘導体、特に電気自動車分野での需要が急増しています。従来の石油系流体は、これらの車両の熱管理ニーズを満たすには不十分です。この変化を強調するように、サウスウエスト・リサーチ・インスティテュートの電動車両向け先進流体コンソーシアムは、電動パワートレインが流体に独自の要求を課すと指摘しています。これらの流体は、熱伝達を向上させ材料との適合性を確保するための特殊な配合が必要です。ひまし油は天然の水酸基官能基を持ち、特に他の植物油と混合した場合に優れた潤滑性を発揮します。これは研削加工において明らかであり、ひまし油と大豆油のブレンドは純粋なひまし油のみを使用した配合を上回る性能を示しました。米国農務省(USDA)の油糧作物年鑑は、特殊油用途に対する産業界の需要が高まっていることを指摘しています[1]米国農務省。「油糧作物見通し:2025年5月」2025年6月16日。https://www.ers.usda.gov/publications/pub-details?pubid=112582.。このトレンドは、従来の石油系潤滑剤からバイオ由来の代替品への広範な移行を裏付けています。自動車メーカーが性能とサステナビリティの両目標に合致した潤滑剤をますます優先するにつれ、ひまし油誘導体は特に高温用途においてニッチな地位を確立しており、自動車用流体の将来における役割を強固なものにしています。

化粧品・医薬品分野のクリーンラベルへの移行

成分表示の透明性に対する消費者需要に後押しされ、化粧品メーカーはひまし油誘導体への転換を進めています。この移行は、2024年7月までに施設登録および製品リスト要件の強化を義務付けるFDAの化粧品規制近代化法(MoCRA)を背景に進んでいます。この規制の枠組みの下、メーカーは詳細な成分情報の開示が求められており、合成代替品よりもひまし油などの天然由来成分が好まれる傾向にあります。特に、硬化ひまし油は21 CFR 178.3280に規定されているとおり、食品接触用途に対してFDAの特定承認を取得しています[2]米国食品医薬品局。「21 CFR 178.3280 -- ひまし油、硬化」2025年5月6日。https://www.ecfr.gov/current/title-21/chapter-I/subchapter-B/part-178/subpart-D/section-178.3280.。これには塩化ビニルポリマーへの重量比最大4%での配合や、各種包装材料への使用が含まれます。さらに、米国薬局方(USP)の2024年改訂版では、ポリエチレングリコール40ひまし油のモノグラフが更新され、エチレングリコール汚染試験が義務付けられました。この動きは、特にプレミアムひまし油生産者に恩恵をもたらす品質基準の高度化を示しています。また、独自の加工方法と謳われる有効性で知られるジャマイカブラックひまし油は、化粧品配合においてプレミアム価格を維持しています。これらの規制変更が進む中、新たな品質基準に準拠するだけでなく、クリーンラベル製品への高まる需要にも対応するサプライヤーには競争上の優位性がもたらされます。

医薬品添加剤代替の増加

製薬メーカーは合成添加剤から離れ、ひまし油誘導体への転換を進めています。この移行は生体適合性基準を満たすだけでなく、生分解性ポリマーを活用したドラッグデリバリーシステムにおける規制上のハードルも簡素化します。FDAのDailyMedデータベースはひまし油の信頼性を裏付けており、100%有効成分の刺激性下剤として掲載され、医薬品における安全性を強調しています。ひまし油の脂肪酸含有量の90%を占めるリシノール酸は、産業用および医薬品用途の両方で石油化学品の代替として活用されています。さらに、代替油糧種子作物でのリシノレートの栽培に向けた遺伝子工学的取り組みも進んでおり、多様化したサプライチェーンの必要性に対応しています。独自の水酸基官能基により、リシノール酸は制御放出型ドラッグデリバリーに不可欠な生分解性・生体適合性ポリマーの製造において重要な役割を果たしています。また、ひまし油を加水分解するとセバシン酸が得られ、これは医療機器製造に不可欠なポリアミド、ポリエステル、ポリウレタンの製造における重要な成分です。このトレンドは、成分の安全性と生体適合性を優先する規制当局の方針と共鳴する、天然由来添加剤に対する製薬業界の高まる選好を示しています。その結果、医薬品製剤におけるひまし油誘導体への安定した需要が生まれています。

電気自動車用熱管理流体の採用

電気自動車メーカーは、バッテリー冷却の課題に対処するためひまし油由来の熱管理流体に注目しています。これらの課題は、特に高度な放熱を必要とする急速充電シナリオにおいて、従来の水グリコール系システムでは対応が困難です。Lubrizolのウェビナーでは、これらの特殊流体の利点が取り上げられ、より迅速な充電の実現と熱暴走リスクの軽減における役割が強調されました。CastrolのON e-サーマル流体は、従来品と比較して41%速い充電速度を誇り、放電中もバッテリーを最適温度に維持します。これにより、Castrolの誘導体は電気自動車アーキテクチャの進化において重要な位置を占めています。これらの熱管理流体の引火点特性は安全基準の遵守において不可欠です。配合された流体は自動車用途において標準的なベースオイルを上回る性能を示しています。特に中国における世界的な規制強化に対応して、熱暴走事故に対する厳格な安全対策が求められており、最先端の冷却ソリューションへの需要が高まっています。さらに、ひまし油誘導体は電気自動車部品との材料適合性の問題に対処するだけでなく、交換不要の耐久性能を約束し、自動車セクターの電動化への移行を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ひまし種子収量の変動性 | -0.8% | アジア太平洋が中核、特にインドおよび中国の生産地域 | 短期(2年以内) |

| 大豆油・ひまわり油に対する価格感応度 | -0.6% | グローバル、価格感応度の高い新興市場でより大きな影響 | 中期(2〜4年) |

| グジャラート港におけるサプライチェーンのボトルネック | -0.4% | アジア太平洋の輸出依存地域、グローバル供給への波及 | 短期(2年以内) |

| 保管中のマイコトキシン汚染リスク | -0.3% | グローバル、高温多湿な熱帯地域の保管施設に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ひまし種子収量の変動性

主要なひまし栽培地域は農業生産の変動性に悩まされており、供給不安定を招き市場成長を阻害しています。この課題は、特にグジャラートおよびラジャスタンにおいて気候パターンが伝統的な栽培サイクルをますます乱すことで深刻化しています。インド農業研究評議会(ICAR)インド油糧種子研究所は、ひまし品種間で顕著な収量変動があることを強調しています。例えば、DCH-32品種は天水条件下で1,030 kg/haの収量を示しますが、灌漑を行うと2,460 kg/haに跳ね上がり、この作物の水感応性を示しています。湿潤熱帯地域での研究では、6月18日から7月2日の間が最適な播種時期であることが特定されています。早期播種では773.7〜799.1 kg/haの収量が得られますが、晩期播種ではわずか129.2 kg/haと大きく対照的です。このような狭い栽培パラメータが生産リスクを高めています。これらの懸念を反映して、米国農務省(USDA)のリスク管理局は2025年作物年度の予測価格と変動率を設定しています。収量変動に対処するため、BASFのプラガティプログラムは持続可能な農業慣行を推進しています。8,000人以上の農家を認証し、水消費量を33%削減しながら個々の収量を改善したとされています。しかし、半乾燥地域に焦点を当てているため、このプログラムは気候関連の混乱に対して脆弱であり、グローバルなひまし油サプライチェーンにリスクをもたらしています。

大豆油・ひまわり油に対する価格感応度

優れた機能特性にもかかわらず、コモディティ油糧種子と比較したひまし油のプレミアム価格設定が、特に大豆油やひまわり油の価格が大幅に低い場合に、価格感応度の高い用途での採用を妨げています。世界銀行のデータによると、2023年のインドのひまし油輸出は平均約1.60 USD/kgとなっており[3]世界銀行。「国別ひまし油およびその分画の輸出|2023年」、https://wits.worldbank.org/trade/comtrade/en/country/ALL/year/2023/tradeflow/Exports/partner/WLD/product/151530.、この価格水準は従来の植物油と著しく対照的であり、コスト意識の高い産業用途に課題をもたらしています。研究によると、ひまし油を他の植物油と1:1の比率でブレンドすることで、純粋なひまし油のみを使用した場合よりも潤滑性能が向上するだけでなく、配合コスト全体も削減できることが示されています。これは価格感応度の懸念を軽減するための潜在的な戦略を示唆しています。USDAの油糧作物見通しのレポートは、油糧種子市場における継続的な変動性を強調しています。しかし、ひまし油はその独自の化学的特性と主要コモディティ油と比較して限られた生産規模により、プレミアム地位を維持しています。産業ユーザーは原材料価格だけでなく、総所有コストの広範な評価へと焦点を移しています。彼らはひまし油の優れた性能と環境上の利点を認識しています。それでも、ひまし油の初期価格プレミアムは、特に機能的優位性が高いコストを正当化せず、特殊化学品投入物への購買力が制約されている新興市場において、市場浸透を依然として制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粗製品の優位性とプレミアム特化の共存

粗製ひまし油は2024年のひまし油市場シェアの44.27%を占め、川下化学品および潤滑剤のベースストックとしての中心的な役割を示しています。ポリウレタンおよび可塑剤メーカーからの安定した需要が大量抽出プラントをほぼフル稼働させ、マージン安定性を守る規模の経済を確保しています。硬化グレードは21 CFR 178.3280に基づき規制される食品接触ポリマーにおいてニッチな需要を享受しており、塩化ビニルポリマーへの重量比最大4%の使用が認められています。脱水品は保護コーティングにおける速乾性樹脂として機能し、新興の航空燃料経路ではイソパラフィン製造のための水素化処理粗製品が評価されています。

プレミアムなジャマイカンブラックの数量は小規模ながら、2030年までCAGR 7.48%で拡大しており、ヘアセラムで重宝される濃い色合いと高い灰分含有量をもたらす伝統的な焙煎方法への消費者の関心に乗っています。差別化により、ブランドオーナーは平均FOB価格の2倍を請求でき、カリブ海の小規模加工業者の種子から油への転換マージンを向上させています。一方、セバシン酸や12-ヒドロキシステアリン酸などの誘導体ストリームは、軽量自動車部品および3Dプリンティングパウダー向けのポリアミド11需要に後押しされ、最も速い単位成長を記録しています。BASFによるAlsachimieジョイントベンチャーの完全所有権取得は、社内でのKAオイル供給を確保するものであり、主要化学グループが高付加価値ポリマー向けの原料を確保する方法を示しています。これらの変化は総じて、粗製油の規模的優位性を手放すことなく、特化した高マージン製品へと向かうひまし油市場の方向性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:化学業界のリーダーシップに挑む化粧品の成長

化学セクターは2024年収益の31.63%を占め、ポリウレタン、潤滑剤、ナイロン中間体における安定した消費を通じてひまし油市場規模を支えています。OEMの脱炭素化目標がバイオ含有量要件を引き上げ、リシノール酸誘導体に最適化された接触分解ユニットへの投資を支える長期的な引き取りを確保しています。医薬品需要は下剤としての長い安全実績に基づいていますが、真の上昇余地は規制審査を合理化する生分解性ポリマー添加剤から生まれています。

化粧品・パーソナルケアはCAGR 6.74%で拡大し、MoCRA主導の成分透明性が天然由来原料を優遇することで恩恵を受け、穏やかな界面活性剤としてのPEG-40硬化ひまし油の需要増加を吸収しています。ブランドはフェアトレード調達を活用してSKUを差別化しており、このトレンドはグジャラートおよびますますケニアの農業協同組合にプレミアムを還元し、地域社会の生計を支えています。食品グレードの用途は限定的であり、FDAはハードキャンディの離型剤を500 ppmに制限し、21 CFR 172.876に基づきビタミン錠剤コーティングへのひまし油使用を承認しており、数量は控えめながら規制上の注目度は高い状態を維持しています。熱管理および持続可能な航空燃料セクターは現在小規模ですが、技術の拡大がコスト曲線のリスクを低減するにつれ、突出した成長が期待されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2024年のひまし油市場シェアにおけるアジア太平洋の59.73%の占有率は、グジャラートの統合された搾油・港湾インフラを基盤とするインドの6億2,980万kg出荷・10億900万USD輸出実績から生まれています。地域の公的銀行は、ゼロ液体排出廃水処理システムを採用する加工業者に低金利融資を提供し、EUのサステナビリティ監査への準拠を強化しています。中国は誘導体製造のために輸入に依存しており、急成長する電気自動車部品セクターに対応するため、粗製油を国内のセバシン酸およびナイロン11ラインに投入しています。

北米および欧州は、医薬品および特殊ポリマー需要に牽引された成熟しながらも高付加価値の地位を維持しています。米国連邦航空局(FAA)は2024年に約3億USDを持続可能な航空燃料(SAF)プロジェクトの加速に向けて拠出しており、その一部はひまし油エステルの水素化処理ジェット燃料ブレンドへの活用を目指しています。EUのグリーンディールは低炭素材料への需要を固定化し、自動車ティア1サプライヤーが認証済みインド搾油業者と複数年契約を締結することを促しています。厳格なREACH登録書類およびMoCRA申請は小規模輸出業者を制約しますが、準拠した既存企業にはコモディティ相場比最大12%のプレミアム価格をもたらします。

中東・アフリカは、2024年10月のCasterraによる100トンのケニア産種子出荷とエチオピアの2,225ヘクタール灌漑プロジェクト(1ヘクタール当たり6トンの収量を見込む)に後押しされ、予測CAGR 5.93%で将来の供給成長の最前線に立っています。各国政府は半乾燥地帯を活性化する干ばつ耐性換金作物としてひまし油を推進しており、欧州への近接性が誘導体加工業者の輸送時間を短縮しています。モンバサおよびアディスアベバのパイロット搾油プラントは2026年までに粗製油の輸出を計画しており、グローバルサプライチェーンを多様化しインド中心のリスクを緩和します。南米は小規模なプレーヤーにとどまっていますが、バイオジェット義務化が地域原料への需要を高め、ブラジルおよびタイの製油所拡張計画と連動すれば急速に拡大する可能性があります。

競争環境

市場集中度は中程度の水準にあり、レガシー大手がポートフォリオを再編し、地域参入企業が規模を拡大しています。2024年12月のAdaniによるAdani Wilmarからの20億USD規模の事業売却はインフラ向けの資本を解放する一方、Wilmar Internationalに完全な支配権を与え川下統合を深化させています。その後のAdani Wilmarによるオムカール・ケミカルズの67%株式取得などの買収は、界面活性剤および食品添加剤への展開を拡大し、洗剤・製パン・農薬の各垂直市場における価値獲得を統合しています。

BASFのプラガティプログラムは最も広範なサステナビリティイニシアティブであり、9,000ヘクタールにわたる8,000人の農家を認証し水使用量を33%削減しており、欧州の自動車OEMから優先サプライヤーの地位を確保しています。新興プレーヤーは先進的な農業技術とAI支援育種を展開しています。Casterra Agのケニア事業はすでに700ヘクタールに及び、複数トンの収量を目標としており、アフリカが10年以内にインドの供給優位性を侵食する能力を示しています。

技術もまた競争上のレバーです。ひまし油エステルで配合されたCastrolのON e-サーマル流体は、41%速いバッテリー充電のベンチマークを設定し、配合の専門知識を持たない企業への参入障壁を高めています。高性能ポリアミドメーカーは長期引き取り契約を通じてセバシン酸の供給を確保し、スポット購入者向けの原材料入手可能性を逼迫させています。こうした背景の下、ひまし油市場は種子・油・誘導体加工を管理する垂直統合戦略を持つ企業を優遇する一方、新規参入の少数精鋭企業はニッチな高付加価値用途を通じてシェアを獲得しています。

ひまし油産業リーダー

Adani Wilmar Ltd.

Jayant Agro-Organics Ltd.

NK Proteins Pvt Ltd.

Thai Castor Oil Industries Co.

Gokul Agri International Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Mangalam Global Enterpriseは「NEAT CASTOR OIL」ラインを拡充し、既存の100 mlバリアントを補完する200 mlおよび500 mlボトルを導入しました。

- 2023年3月:天然素材由来の新発売糸「Biofeel® Eleven」はインドを起源としています。その旅はヒンディー語で小さな豆を意味する「エランダ」から始まり、そこから理想的な油が抽出されます。この油、ひまし油が、革新的な100%持続可能な糸の基盤となっています。これらの糸はファッション、スポーツ、自動車、ホームテキスタイルなど多様なセクターで活用され、生地からプレミアムガーメントまで幅広く対応しています。

グローバルひまし油市場レポートの調査範囲

| 粗製ひまし油 |

| 硬化ひまし油 |

| 脱水ひまし油 |

| ジャマイカンブラックひまし油 |

| その他 |

| 化学工業 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 食品・飲料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| イラン | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 粗製ひまし油 | |

| 硬化ひまし油 | ||

| 脱水ひまし油 | ||

| ジャマイカンブラックひまし油 | ||

| その他 | ||

| エンドユーザー | 化学工業 | |

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 食品・飲料 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| イラン | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ひまし油市場の現在の市場規模はいくらですか?

ひまし油市場規模は2025年に24億USDとなり、2030年までに30億9,000万USDに達すると予測されています。

グローバルなひまし油取引において最大のシェアを持つ地域はどこですか?

アジア太平洋がインドの圧倒的な輸出基盤を背景に、2024年に59.73%のシェアでトップとなっています。

最も速く成長している製品タイプはどれですか?

ジャマイカンブラックひまし油は、化粧品におけるプレミアム需要に支えられCAGR 7.48%で成長しています。

ひまし油が電気自動車にとって重要な理由は何ですか?

ひまし油ベースの熱管理流体は、バッテリー充電速度を41%向上させ、高電圧アーキテクチャの新たな安全基準を満たします。

最終更新日: