心肺運動負荷試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.71 十億米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心肺運動負荷試験市場分析

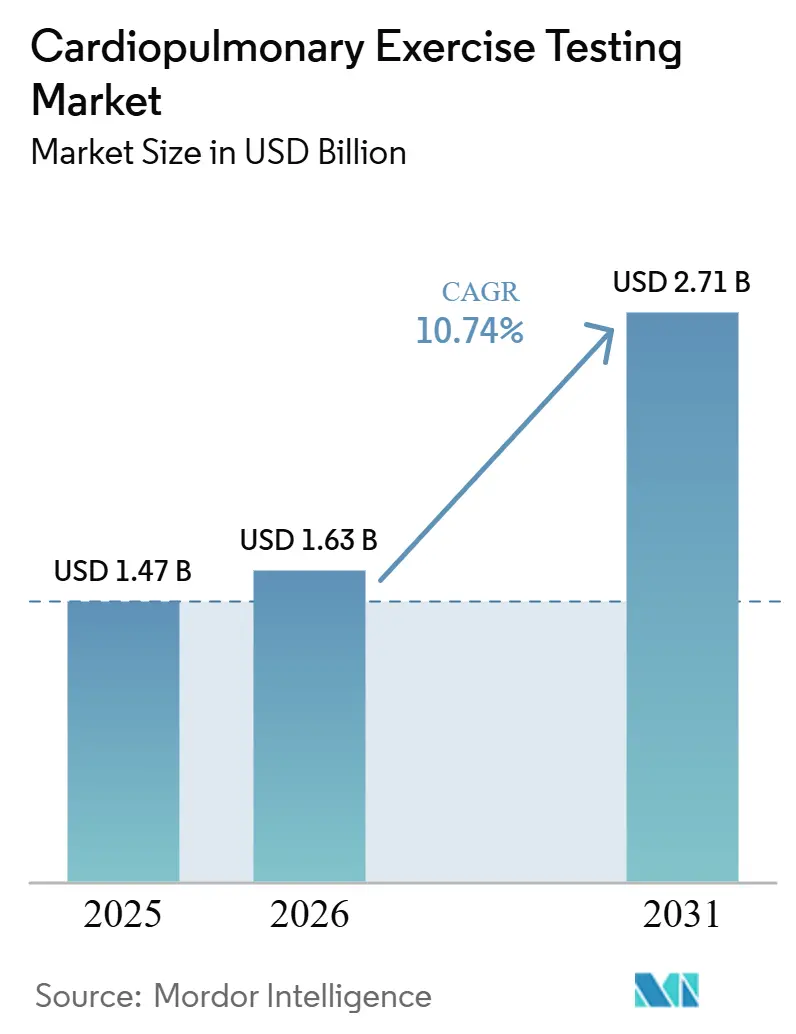

心肺運動負荷試験市場規模は2025年に14億7,000万米ドルと評価され、2026年の16億3,000万米ドルから2031年には27億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に10.74%のCAGRで成長する見込みです。

心肺運動負荷試験市場は、2023年に心血管疾患が1,920万人の死亡を引き起こし、世界の死亡者数の3人に1人を占めたことで、構造的な機能評価を必要とする患者基盤の拡大から恩恵を受けており、これにより医療システムは客観的評価ツールをより頻繁に活用する圧力にさらされています。心肺運動負荷試験市場はまた、ピークVO₂および換気効率指標が術前評価、リハビリテーションフォローアップ、肺高血圧症モニタリングにより直接的に活用されるようになったことで、正式なケアパスウェイからの支持も得ており、一回限りの診断を超えた需要の拡大につながっています。心肺運動負荷試験市場に対するもう一つの支援は、ソフトウェア主導の解釈から生まれており、自動閾値検出と構造化レポーティングにより、施設は少数の専門家のみに依存することなくCPETを活用できるようになっています。心肺運動負荷試験市場における競争活動は、統合ワークフロー、コンパクトなデバイス形式、および病院と専門クリニックが患者数と利用可能なスタッフに応じて検査の複雑さを調整できるモジュラープラットフォームへと移行しています。心肺運動負荷試験市場は外来および地域医療の場においても拡大の余地がありますが、普及のペースは依然としてトレーニングの深度、償還の明確さ、および医療提供者が機器・サービスコストを長期にわたって吸収できる能力に依存しています。

主要レポートのポイント

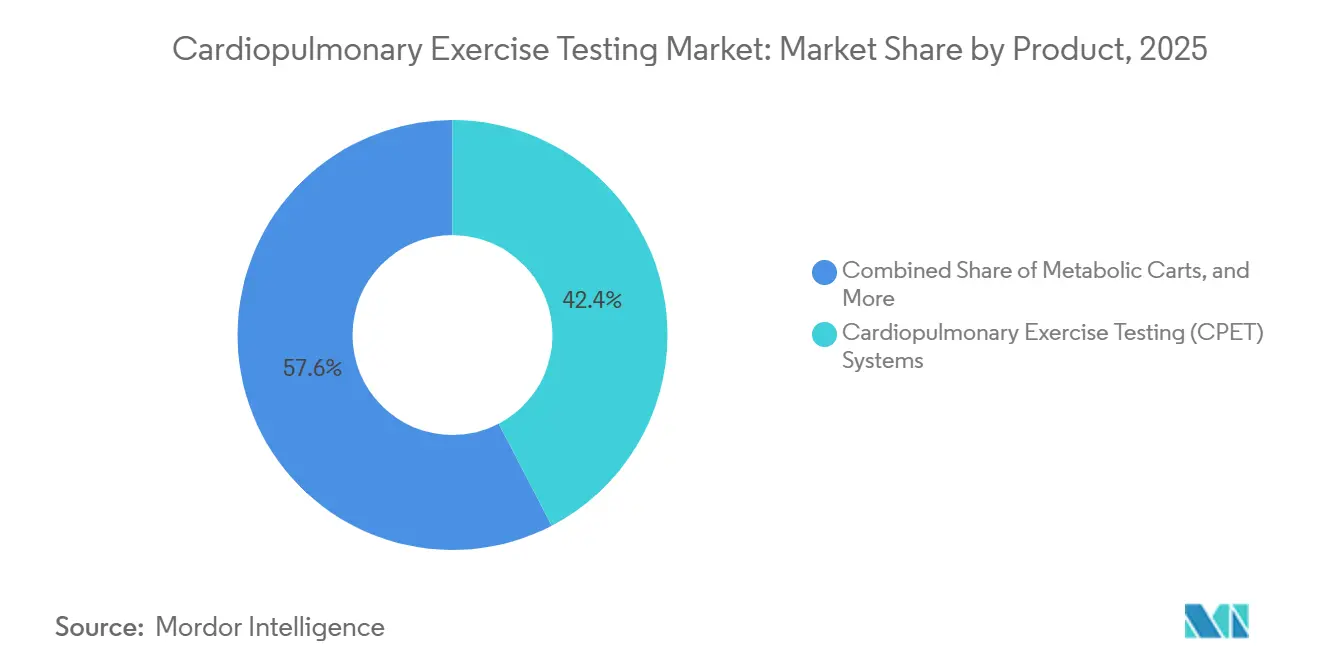

- 製品別では、CPETシステムが2025年に42.37%の収益シェアをリードし、メタボリックカートは心肺運動負荷試験市場において2031年までに11.34%のCAGRで拡大する見込みです。

- 用途別では、臨床診断が2025年に43.68%のシェアを占め、肺リハビリテーションは2031年までに11.89%のCAGRで成長する見込みです。

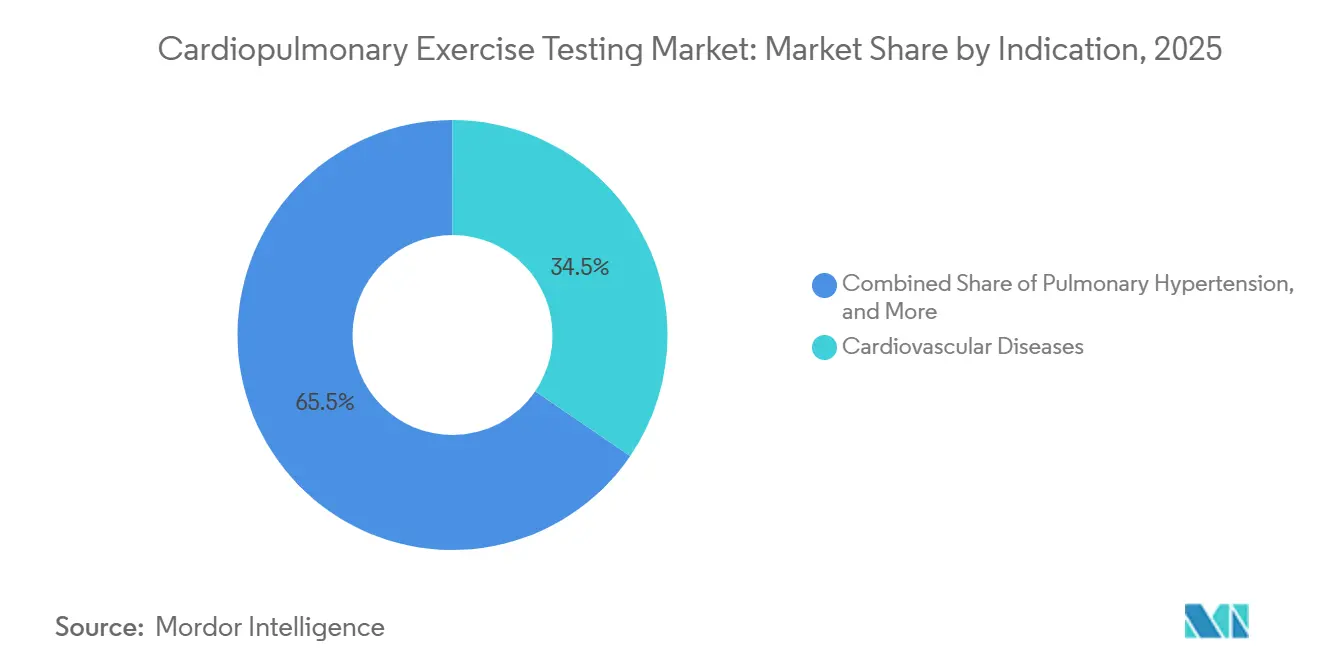

- 適応症別では、心血管疾患が2025年に34.52%のシェアを占め、肺高血圧症は心肺運動負荷試験市場において2031年までに最高のCAGR12.56%を記録する見込みです。

- エンドユーザー別では、病院が2025年の心肺運動負荷試験市場規模の53.41%のシェアを占め、心臓病・呼吸器専門クリニックは2031年までに13.28%のCAGRで成長する見込みです。

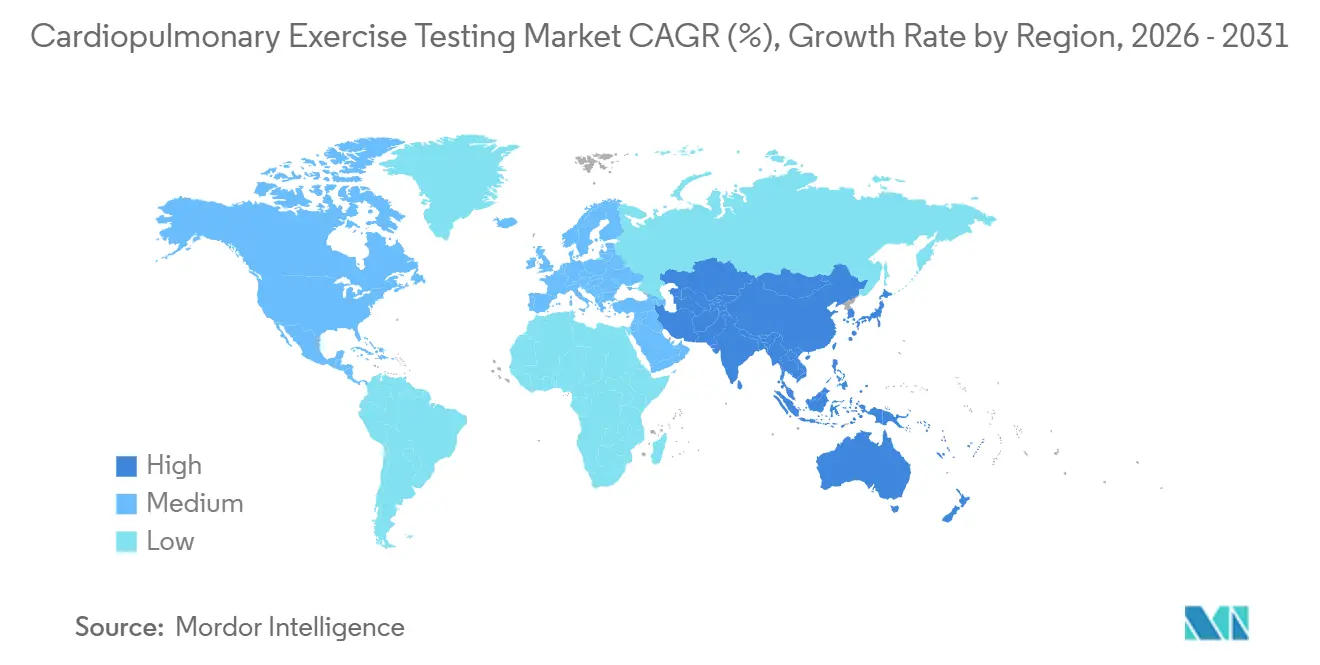

- 地域別では、北米が2025年に心肺運動負荷試験市場シェアの38.46%を占め、アジア太平洋は2031年までに14.62%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の心肺運動負荷試験市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患および呼吸器疾患の負担増大 | +2.1% | 世界規模、南アジアおよび東アジア、サハラ以南アフリカで最も深刻 | 長期(4年以上) |

| 術前リスク層別化ユースケースの拡大 | +1.8% | 北米および西欧、APACの三次医療センターへの波及 | 中期(2~4年) |

| 客観的な運動ベースの機能評価へのシフト | +1.5% | 北米およびEU、オーストラリア・ニュージーランドでの早期採用 | 中期(2~4年) |

| 人工知能を活用した検査解釈 | +1.4% | 世界規模、北米および東アジアで最も急速 | 短期(2年以内) |

| 外来環境におけるポータブルおよびコンパクトなCPETの採用 | +1.2% | 北米、西欧、都市部のAPAC | 中期(2~4年) |

| 成熟市場における専門診断検査への償還支援 | +1.0% | 北米および西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患および呼吸器疾患の負担増大

心肺運動負荷試験市場は、心血管疾患と呼吸器疾患の管理が日常的なケアにおいてより頻繁に重複するようになった地点に位置しています。世界保健機関は2022年に心血管疾患による死亡者数が1,980万人に達し、全世界の死亡者数の32%に相当すると報告しており、その4分の3以上が低・中所得国で発生しており、普及率が低い地域においてCPET拡大の余地が依然として大きいことを示しています。[1]世界保健機関、「心血管疾患(CVD)」、 アメリカ心臓協会の2025年統計更新版もまた、絶対的な罹患率の増加と生存率の改善により、急性治療だけでなく長期的な機能モニタリングを必要とする患者数が増加していることを示しました。[2]アメリカ心臓協会、「2025年心疾患と脳卒中統計、米国および世界データのレポート」 これは心肺運動負荷試験市場にとって重要であり、より多くの患者が複数のケア環境にわたって運動耐容能、換気応答、および治療回復の繰り返し評価を必要とするほど長く生存するようになっているためです。同様のパターンは、運動処方が一般的な活動計画ではなく測定可能な生理学的閾値に基づく心臓リハビリテーシンにおけるフォローアップ需要を支えています。2025年の欧州予防心臓病学誌の研究では、フェーズIIIリハビリテーション1年後にVO₂ピークが少なくとも5%改善した患者が複合アウトカムで良好な結果を示したことが明らかになり、単一のベースライン評価ではなく連続検査の根拠を強化しています。[3]欧州予防心臓病学誌、「ピークVO2の向上と臨床的成功の予測におけるフェーズ3心臓リハビリテーションの役割」

術前リスク層別化ユースケースの拡大

心肺運動負荷試験市場はまた、大規模病院および学術センターにおける外科的リスク評価へのCPETの広範な活用によっても支援されています。2025年の英国麻酔学オープン誌の系統的レビューでは、サブマキシマルCPET指標、特にVE/VCO₂スロープが腹部がん集団における術後早期合併症と独立して関連しており、38を超える値が食道がん手術後の合併症リスクの高さと関連していることが明らかになりました。[4]「術前サブマキシマル心肺運動負荷試験と術後早期合併症との関連」、 別の2025年のPLOSデジタルヘルス誌の研究では、術前CPETデータに機械学習を適用し、心肺フィットネス変数が静的な臨床指標だけでは捉えられない非線形リスク閾値を明らかにできることが示されました。これらの知見は、心肺運動負荷試験市場の役割を選択された高リスク症例から胸部、腹部、および腫瘍外科パスウェイにおけるより標準化された使用と拡大しています。需要効果は完全なマキシマル検査に限定されず、より短いプロトコルも高スループットの術前クリニックにとってより実用的になっています。2025年のJMIR周術期医学誌の実現可能性研究では、18分間のサブマキシマルCPETプロトコルが高ボリュームクリニックで技術的に信頼性が高く受け入れられ、高齢者の96%が許容できる運動強度と報告したことが示され、より広範な使用に向けたワークフローの障壁を低下させています。

人工知能を活用した検査解釈

人工知能は、解釈が依然として主要なスタッフィングのボトルネックであるため、心肺運動負荷試験市場に対する最も明確な近期的支援の一つとなっています。2026年のnpjデジタルメディシン誌の研究では、Oxynetディープラーニングフレームワークが1,200件以上のCPETファイルにわたって専門家による視覚的レビューに匹敵するパフォーマンスでガス交換および換気閾値を特定したことが示されました。これは、閾値検出がCPET解釈の最も専門的な部分の一つであり、自動化により少数の訓練された読影者への依存を軽減するため重要です。2025年の欧州呼吸器学会議のプレゼンテーションでも、GPTベースの解釈が正常なCPET結果の特定において有望な精度を示したことが明らかになり、これは院内CPETスペシャリストを持たない施設にとって特に関連性が高いです。したがって、心肺運動負荷試験市場は、以前は複雑な解釈を支援できなかった地域病院、遠隔リハビリテーションプログラム、および一般心臓病クリニックへのより明確な参入経路を持つようになっています。商業的なソフトウェアモデルがそのシフトを強化しており、MedibytのCPETwiseやその他のクラウドベースのツールは、解釈能力が深い現場の専門知識とは別に提供できるモデルを示しています。

外来環境におけるポータブルおよびコンパクトなCPETの採用

心肺運動負荷試験市場はまた、従来の検査室設置よりも外来およびリハビリテーションのワークフローに適した小型ハードウェア形式を通じて拡大しています。COSMEDのQuark CPETプラットフォームは、臨床使用向けに設計されたコンパクトな形式でオプションのミキシングチャンバーと組み合わせた呼気ごとのガス交換分析を提供し、Q-NRG Maxはハイブリッドな臨床およびパフォーマンス用途への測定を拡張しています。Vyaire MedicalのVyntus CPXメタボリックカートはJaegerを通じて販売され、GE HealthCareのCardioSoft ECGと接続するよう設計されており、1台のユニットでCPETとECGの両方のニーズをカバーし、低ボリューム環境でのスペースと機器の重複を削減します。これは心肺運動負荷試験市場にとって重要であり、小規模クリニックや外来センターが旧来のシステムで必要とされた同じフットプリントなしにこのカテゴリーに参入できるためです。それでも、ハードウェアの可用性だけでは利用率を確保できず、特に技術者不足とプロトコルへの習熟度が不均一な医療システムでは課題が残ります。2025年のサウジアラビアの全国調査では、訓練された技術者の不足が機器の可用性と同様に重要な障壁として残っていることが明らかになり、デバイスの小型化は実際のスループット向上を生み出すためにオペレーターのトレーニングと標準化された実践と組み合わせる必要があることを示しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CPET機器およびサービス契約の高い資本コスト | -2.3% | 世界規模、中東・アフリカ、南米、新興APACで最も深刻 | 長期(4年以上) |

| 専門的なトレーニングと標準化されたプロトコル遵守の必要性 | -1.6% | 世界規模、新興市場および地域病院で最も深刻 | 中期(2~4年) |

| 新興医療システムにおける限られた償還の深度 | -1.2% | 中東・アフリカ、南米、南アジアおよび東南アジア | 長期(4年以上) |

| 低ボリューム臨床環境におけるワークフローの複雑さ | -0.8% | 世界中の地域病院および低ボリューム外来診療 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CPET機器およびサービス契約の高い資本コスト

心肺運動負荷試験市場は、完全なCPET検査室のセットアップに多額の初期投資が必要なため、依然として意味のある採用障壁に直面しています。メタボリックカート、較正されたエルゴメーター、12誘導ECG、およびソフトウェアを組み合わせた統合システムは1件の設置あたり50,000米ドルから150,000米ドルのコストがかかり、年間サービス契約により所有コストにさらに10%から15%が加算される可能性があります。この負担は、管理者がCPETをより緊急に見えるか、より広い患者数に対応する他の資本ニーズと比較する地域および二次病院での購入を遅らせます。低・中所得国では、薄い償還と限られた機器融資により長い回収期間を正当化することが難しいため、制約はより強くなります。継続的な較正、センサー交換、マスクやマウスピースの消耗品もまた総所有コストを引き上げ、固定診断料金で運営する公共システムに予算圧力をもたらします。これにより交換サイクルも遅くなり、古い設置済みシステムがより長く使用され続け、新しいプラットフォームが心肺運動負荷試験市場により緩やかに参入することになります。

専門的なトレーニングと標準化されたプロトコル遵守の必要性

心肺運動負荷試験市場はまた、訓練されたオペレーターと一貫した解釈基準の必要性によっても制約されています。アメリカ胸部学会、欧州呼吸器学会、および呼吸器技術・生理学協会などの専門団体はすでに詳細な実践ガイダンスを発表していますが、施設間での日常的な実施は依然として不均一です。PMCに掲載された英国の全国調査では、CPETを持たない病院の31.7%がスタッフ不足を障壁として挙げており、サービスの確立を試みて失敗した病院の中では91.7%が訓練された人材の確保における財政的困難を挙げていました。2025年の不整脈誌の研究は日本でも同様の結論に達しており、低い実施率は医師の認識不足よりも体系的な資源不足に関連していました。心肺運動負荷試験市場への影響はスタッフィングだけにとどまらず、一貫性のないプロトコルがセンター間でのCPET変数の再現性を低下させ、ベンチマーキング、多施設研究、およびAIモデル開発を弱体化させます。ARTPステートメントやISO較正基準などの品質フレームワークは一貫性の基盤を提供しますが、多くの環境での採用は依然として任意であり、施設ごとにパフォーマンスが不均一なままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:病院検査室が収益を支え、ポータブルカートが成長を獲得

CPETシステムは2025年に世界の製品収益の42.37%を占め、心肺運動負荷試験市場における主要製品グループとしての地位を維持しました。そのリードは、病院がガス交換分析、エルゴメーター、ECG機能、および解釈ソフトウェアを単一の臨床セットアップに組み合わせた統合プラットフォームを依然として好むという事実を反映しています。これらのシステムは診断の深さの参照基準として残り、心不全予後、移植ワークアップ、肺高血圧症管理、およびその他のガイドラインベースのユースケースで広く使用されています。製品ミックスはまた、病院の心臓病・呼吸器検査室が心肺運動負荷試験市場における購買パターンをいかに強く形成し続けているかを示しています。ACC 2025で発表されたGE HealthCareのCASEプラットフォームのCardioSoftテクノロジーによるアップデートは、購買者がデジタルワークフロー統合と病院情報システムとの直接的な互換性をますます求めているため、このカテゴリーの方向性を反映しています。

メタボリックカートは2026年から2031年にかけて11.34%のCAGRで拡大する見込みであり、心肺運動負荷試験市場において最も成長の速い製品グループとなっています。その急速な成長は、完全な検査室システムよりも軽量な構成を求める外来リハビリテーションプログラム、専門クリニック、および診断センターからの需要を反映しています。ECGおよび血圧モニタリングシステムはより標準化された製品として残っていますが、ほとんどのCPETワークフローへの必須統合から引き続き恩恵を受け、消耗品およびソフトウェアリンク機能を通じた継続的な収益を支え続けています。ウェアラブルメタボリックモニター、リモートスパイロメトリーアクセサリー、およびパルスオキシメトリーモジュールを含む広義の「その他」グループは規模が小さいものの、センサーフュージョンモデルが心肺運動負荷試験市場全体発展するにつれて戦略的に重要性を持ち続けています。規制もまた製品選択を形成しており、米国のほとんどのCPETガス分析装置は21 CFR第868部のFDAデバイス分類規則の対象となり、CMSの請求更新Article A56784は病院が償還可能な肺ストレス検査構成を調達計画に合わせる方法に影響を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:リハビリテーションが研究に代わり高成長カテゴリーに

臨床診断は2025年に心肺運動負荷試験市場規模の43.68%のシェアを占め、最大の用途分野としての地位を維持しました。その地位は、原因不明の呼吸困難の評価、心不全重症度の分類、および病院心臓病診療における冠動脈疾患の評価における主要ツールとしてのCPETの役割を反映しています。これらのユースケースは紹介ハブと確立された専門家パスウェイに近いため、大量の検査ボリュームを生み出します。術前評価もまた重要なシェアを占めており、胸部外科および主要な腹部腫瘍プログラムが複雑な処置前に標準化されたCPETワークアップをより頻繁に使用しています。研究はボリュームでは小さいものの、スポンサー付き研究が詳細なプロトコル、構造化されたアウトプット、および再現可能な測定を必要とするため、プレミアムデバイス構成と高度なソフトウェア需要を依然として支えています。

肺リハビリテーションは2026年から2031年にかけて11.89%のCAGRで成長する見込みであり、心肺運動負荷試験市場において最も急速に拡大する用途となっています。その台頭は、COPD、心不全、およびCOVID後の機能制限に対する正式なリハビリテーションガイダンスを反映しており、運動処方は一般的な持久力計画ではなく測定された生理学的閾値に基づく場合により強力です。2025年のBMC心血管疾患誌の研究では、サクビトリルまたはバルサルタン療法を受けた急性心筋梗塞後の心不全患者において、CPETガイド下運動トレーニングがピークVO₂、嫌気性閾値、およびMETSを改善したことが明らかになりました。この結果は、薬物療法とリハビリテーションモニタリングが繰り返しのケアエピソードにわたって相互に強化する複合モデルを支持するため重要です。したがって、心肺運動負荷試験市場はリハビリテーション需要から術前評価とは異なる形で恩恵を受けており、繰り返しのフォローアップが単一の診断イベントよりも耐久性のある検査利用を生み出します。

適応症別:肺高血圧症がCPETの診断的役割を再定義

心血管疾患は2025年に34.52%のシェアを占め、心肺運動負荷試験市場において最大の適応症グループとなりました。冠動脈疾患評価、心不全ステージング、および心臓リハビリテーションモニタリングがすでに確立された臨床パスウェイに組み込まれているため、これはカテゴリーのコアとして残っています。成熟した医療システムにおける高い検査頻度とより安定した償還が、新しいユースケースが出現する中でもこの適応症ベースのアプローチを耐久性のあるものに保つのに役立っています。心不全は特に重要であり、連続的なピークVO₂評価が主要センターでのデバイス療法適格性と心臓移植リスティングに関する決定に影響を与えるためです。呼吸器疾患は東アジアおよび南アジアの高負担集団におけるCOPDステージングと肺機能評価に支えられ、2番目に大きな適応症クラスターを形成しています。

肺高血圧症は2026年から2031年にかけて12.56%のCAGRを記録する見込みであり、心肺運動負荷試験市場において最も急速に成長する適応症となっています。その成長は、CPETを早期肺血管機能障害の検出と治療反応のモニタリングのための優先的な非侵襲的ツールとして位置づける強固なエビデンスベースと結びついています。2025年の欧州呼吸器誌の研究では、酸素パルスやVE/VCO₂スロープなどのCPET変数が肺動脈性肺高血圧症において侵襲的な血行動態指標に匹敵する予後価値を持つことが明らかになりました。2026年のBMJ呼吸器研究誌の研究でも、サブマキシマルCPETパラメーターと心エコー検査を組み合わせることで、安静時血行動態のみを超えたPH-COPDにおける予後評価が改善されることが示されました。肥満、メタボリックシンドローム、およびCOVID後の状態を含む残りの適応症はまだ新興段階にありますが、プロトコルがより標準化されるにつれて心肺運動負荷試験市場の将来的な範囲を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がボリューム優位性を維持し、クリニックが成長をリード

病院は2025年にエンドユーザー需要の53.41%を獲得し、心肺運動負荷試験市場において主導的な地位を占めました。その優位性は、完全なCPET検査室の機器集約性と、急性期医療環境における心臓病、呼吸器、および胸部外科部門からの紹介ボリュームの集中を反映しています。大規模な学術・三次病院は、AI解釈、マルチプロトコル検査、および広範なECG機能をサポートできる高仕様システムを購入するため、引き続きプレミアム層を支えています。病院の購買者はまた、CPETが広範な診断パスウェイ内に位置することが多いため、相互運用性、集中データストレージ、およびサービスの信頼性をより重視する傾向があります。診断センターは2025年に2番目に大きなシェアを占め、病院の待ち時間が長い場合や院内検査能力が制限されている場合に重要な役割を果たしています。

心臓病・呼吸器専門クリニックは2026年から2031年にかけて13.28%のCAGRで拡大する見込みであり、心肺運動負荷試験市場において最も急速に成長するエンドユーザーグループとなっています。この台頭は、コアな検査機能を損なうことなく、より厳しいスタッフィングとスペース条件に適合するセミポータブルおよびポータブルシステムと結びついています。成熟市場における明確な償還パスウェイもまた、以前の展開サイクルよりも外来専門医療環境での投資対効果の根拠を容易にしています。MGC DiagnosticsのMeridianシリーズの2025年11月の発売は、プラットフォームが大規模病院から専門クリニックまでの施設をフルカートとコンパクトな卓上形式の両方でカバーし、異なる検査ボリュームにわたるリーチを拡大するため、心肺運動負荷試験市場のこの部分を直接ターゲットにしています。外来手術センターやスポーツ医学施設を含む残りのエンドユーザーグループは今日では規模が小さいものの、ガス交換ベースのパフォーマンス評価が従来の病院の壁を超えて広がっていることを示しています。

地域分析

北米は2025年に心肺運動負荷試験市場シェアの38.46%を占め、地域としての主導的な地位を維持しました。この地域は、学術的な心臓病・呼吸器プログラムの密な基盤、運動ベースの診断への広い親しみ、および病院と外来環境にわたるより強力な支払者カバレッジから恩恵を受けています。米国は、GE HealthCare、MGC Diagnostics、SunTech Medical、およびMasimoを含む主要なプラットフォーム開発者が拠点を置き、地域の製品可視性、サービス能力、およびワークフローイノベーションを支援しているため、地域の中核として残っています。カナダは、高齢化する人口動態と医療技術評価活動がより広範な心肺モニタリングの根拠を改善しているため、二次的な成長市場として台頭しています。メキシコは、保険カバレッジがより断片化されており、専門的なCPETインフラが依然として主要都市部に集中しているため、発展が遅れています。

欧州は心肺運動負荷試験市場において2番目に大きな地域ブロックであり、強固な医療インフラと心肺診断に対する確立された償還パスウェイに支えられています。ドイツは法定保険の深度と国内でのSCHILLER AGおよびCORTEX Biophysikの存在により確固たる地位を占め、英国は外科的アウトカムイニシアチブに結びついたNHSの術前評価ネットワークを通じて高い機関検査ボリュームを維持しています。欧州内でも利用率は均一ではなく、2026年のポルトガル心臓病学会の調査では、成熟したインフラにもかかわらず、アクセスのギャップと不十分な研修医トレーニングが依然として完全な採用を制限していることが示されました。EU医療機器規制のタイムラインもまた、ソフトウェアおよびAIモジュールを備えた次世代システムが広範な展開前に慎重なコンプライアンス計画を必要とするため、ディストリビューターおよびOEM戦略に影響を与えています。

アジア太平洋は2026年から2031年にかけて14.62%のCAGRで拡大する見込みであり、心肺運動負荷試験市場において最も急速に成長する地域となっています。中国とインドは、病院能力の拡大と国家の非感染性疾プログラムへの心肺診断のより強固な統合を通じてそのペースを牽引しています。日本は技術的に先進的ですが、不整脈誌の研究では施設の21%のみがCPET機器を導入しており、機器が利用可能な場合でも人員配置の制限が利用率の主要な制約として残っていることが明らかになりました。韓国とオーストラリアは、両国が確立された心臓病ネットワークと拡大する外来リハビリテーションインフラを持つため、地域の成長に深みを加えています。中東・アフリカは絶対規模では小さいものの、GCC諸国が三次医療能力に投資しており、サウジアラビアのデータでは機器コストと技術者不足が続く中でも20年前と比較して利用率が14.1%増加したことが示されました。南米はまだ初期段階にあり、採用はサンパウロ、ブエノスアイレス、ボゴタなどの都市の大規模民間病院ネットワークと研究機関に集中しており、公共部門の採用は予算サイクルと償還のギャップに依存したままです。

競合ランドスケープ

心肺運動負荷試験市場は上位において適度に集約されており、GE HealthCare、Philips、COSMED、SCHILLER AG、およびMGC Diagnosticsがプレミアム機関調達において強固な地位を占めています。その優位性は、幅広い製品ポートフォリオ、確立された病院との関係、サービスインフラ、およびCPETをより大きな心臓病・肺ワークフローに接続する能力から生まれています。それでも、心肺運動負荷試験市場は閉鎖的ではなく、CORTEX Biophysik、Ergoline、Medisoft、Cardioline、およびGeratherm Medicalなどの中堅専門企業がプロトコルのカスタマイズ、エルゴメーターの柔軟性、および地域サービスの深度を通じて引き続き活動しています。GE HealthCareのより広い心臓病戦略は特に注目に値し、同社は2025年に3年連続でFDAのAI対応デバイス認可をリードし、合計85件の認可を取得したと述べており、そのCPETアプローチがスタンドアロンのハードウェアモデルではなく、より広範なソフトウェアおよび診断プラットフォーム内に位置することを示唆しています。そのプラットフォームロジックは、病院がストレス検査、ECGデータ、画像診断、および下流モニタリングを一つの接続された環境でリンクできるベンダーをますます好むため重要です。

心肺運動負荷試験市場における主な未開拓領域は、低専門家環境向けのAI解釈、在宅リハビリテーション向けのポータブルメタボリックモニタリング、および断片化した臨床ITシステムを持つ医療提供者向けのワークフロー統合です。2026年6月に完了したDanaherによるMasimoの99億米ドルの買収は、継続的な非侵襲的モニタリング能力をより広範な診断グループに取り込み、パルスオキシメトリーおよび関連モニタリング機能が将来のCPETセットアップに統合される方法を改善できる可能性があるため、戦略的に重要です。この種の動きは、隣接するモニタリング資産が製品設計、バンドル販売、および急性期後のユースケースに影響を与えるため、新しいカートを直ちに発売しなくても心肺運動負荷試験市場における競争を再形成する可能性があります。インドのAllengers Medical Systemsやハンガリーのinnomed Medicalなどの地域競合他社もまた、グローバルOEMがコスト効率よく対抗することが難しいローカル価格設定、規制への精通、およびディストリビューターネットワークで競争するため、成長の余地を保持しています。

最近の製品および事業展開は、心肺運動負荷試験市場における競争が純粋に見出し主導ではなく、ますます実践的になっていることを示しています。GE HealthCareの2025年3月のCASEアップデートは、より良いワークフロー統合とオンデマンドECGアクセスに焦点を当てており、より速いデータ移動と手動処理の削減を求める心臓病部門のニーズに直接応えています。MGC Diagnosticsは2025年11月にMeridianシリーズで応答し、モジュラー設計を使用して大規模病院から専門クリニックまでの施設をカバーし、異なる検査ボリュームにわたるリーチを拡大しました。SCHILLERの2026年1月の新しいERGOSANA施設の建物検収完了は、納品能力とサポートの応答性がこのカテゴリーで依然として重要であるため、競合状況に製造およびサービスのシグナルを加えました。これらの行動を総合すると、主要企業がソフトウェア統合、展開の柔軟性、およびサービスの準備態勢を通じて競争している一方で、小規模企業は地域流通と価格感度がエコシステムの広さよりも重要な場所で依然として余地を持っていることを示しています。

心肺運動負荷試験業界リーダー

Cardinal Health

GE HealthCare

Halma plc

Koninklijke Philips N.V.

Nihon Kohden Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Danaher Corporationは、約99億米ドルの全額現金取引でMasimo Corporationの買収を完了しました。パルスオキシメトリーおよびAI対応患者モニタリングの主要な専門診断プロバイダーであるMasimoは、DanaherのDiagnosticsセグメント内のスタンドアロン事業会社となります。この取引により、CPETモニタリングに関連するSpO₂および血行動態ラメーターを含むMasimoの継続的な非侵襲的モニタリング技術がより大きな診断ポートフォリオに統合され、運動および心肺モニタリングにおける競争的ポジショニングが大幅に変化します。

- 2026年2月:DanaherはMasimo Corporationを1株あたり180米ドルの現金で買収する最終合意を発表し、引き受けた負債を含む総企業価値は約99億米ドルとなります。この取引は両取締役会により全会一致で承認され、2026年5月に株主投票を通過し、2026年6月に取引が完了しました。

- 2026年1月:SCHILLERは新しいERGOSANA施設の建物検収を完了し、重要な事業拡大を示しました。新しい施設は、欧州市場全体でSCHILLERの心血管診断およびCPET製品ラインの製造およびサービス能力を強化することが期待されています。

世界の心肺運動負荷試験市場レポートの範囲

レポートの範囲として、心肺運動負荷試験(CPET)は、心臓、肺、および筋肉が身体的運動にどのように反応するかを測定する診断評価です。通常はトレッドミルまたはサイクルエルゴメーターを使用した運動プロトコルと呼吸ガス分析を組み合わせて、酸素摂取量、二酸化炭素排出量、および換気効率を評価します。CPETは心血管および肺機能の統合的な見解を提供し、臨床医が原因不明の息切れを診断し、運動耐容能を評価し、心肺疾患における治療計画を立てるのに役立ちます。

心肺運動負荷試験(CPET)市場は、製品、用途、適応症、エンドユーザー、および地域別にセグメント化されています。製品別では、市場は心肺運動負荷試験(CPET)システム、メタボリックカート、ECGおよび血圧モニタリングシステム、その他にセグメント化されています。用途別では、市場は臨床診断、術前評価、研究用途、肺リハビリテーション、その他にセグメント化されています。適応症別では、市場は心血管疾患、呼吸器疾患、心不全、肺高血圧症、その他にセグメント化されています。エンドユーザー別では、市場は病院、診断センター、心臓病・呼吸器専門クリニック、その他にセグメント化されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 心肺運動負荷試験(CPET)システム |

| メタボリックカート |

| ECGおよび血圧モニタリングシステム |

| その他 |

| 臨床診断 |

| 術前評価 |

| 研究用途 |

| 肺リハビリテーション |

| その他 |

| 心血管疾患 |

| 呼吸器疾患 |

| 心不全 |

| 肺高血圧症 |

| その他 |

| 病院 |

| 診断センター |

| 心臓病・呼吸器専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 心肺運動負荷試験(CPET)システム | |

| メタボリックカート | ||

| ECGおよび血圧モニタリングシステム | ||

| その他 | ||

| 用途別 | 臨床診断 | |

| 術前評価 | ||

| 研究用途 | ||

| 肺リハビリテーション | ||

| その他 | ||

| 適応症別 | 心血管疾患 | |

| 呼吸器疾患 | ||

| 心不全 | ||

| 肺高血圧症 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 診断センター | ||

| 心臓病・呼吸器専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの心肺運動負荷試験市場の予測規模は?

心肺運動負荷試験市場は、2026年の16億3,000万米ドルから2031年には27億1,000万米ドルに達すると予測されており、2026年から2031年にかけて10.74%のCAGRで成長します。

心肺運動負荷試験において現在の収益をリードする製品グループはどれですか?

CPETシステムは2025年に42.37%のシェアで製品収益をリードしており、病院がガス分析、ECG、エルゴメトリー、およびソフトウェアを一つのプラットフォームに組み合わせた統合セットアップを依然として好むためです。

心肺運動負荷試験において最も急速に拡大している用途はどれですか?

肺リハビリテーションは2031年までに11.89%のCAGRで最も急速に成長する用途であり、COPD、心不全、およびCOVID後のケアにおけるCPETガイド下運動処方のより広範な使用に支えられています。

次の需要の波を牽引しているエンドユーザーはどれですか?

病院は2025年に53.41%のシェアで最大のエンドユーザーとして残っており、ポータブルおよびモジュラーシステムの展開が容易になるにつれて、心臓病・呼吸器専門クリニックが13.28%のCAGRで最も急速に成長しています。

心肺運動負荷試験において最も急速に成長している地域はどこですか?

アジア太平洋は2031年までに14.62%のCAGRで最も急速に成長する地域であり、中国とインドにおける病院能力の拡大と慢性疾患プログラムへの心肺診断のより広範な統合によって牽引されています。

CPETのより広範な採用を妨げているものは何ですか?

主な障壁は、高い資本コスト、継続的なサービスおよび消耗品の費用、およびケア環境全体で検査を一貫して実施・解釈できる訓練されたスタッフへの限られたアクセスです。

最終更新日: