炭素クレジット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 0.89 兆米ドル |

| 市場規模 (2030) | 4.53 兆米ドル |

| 成長率 (2025 - 2030) | 38.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

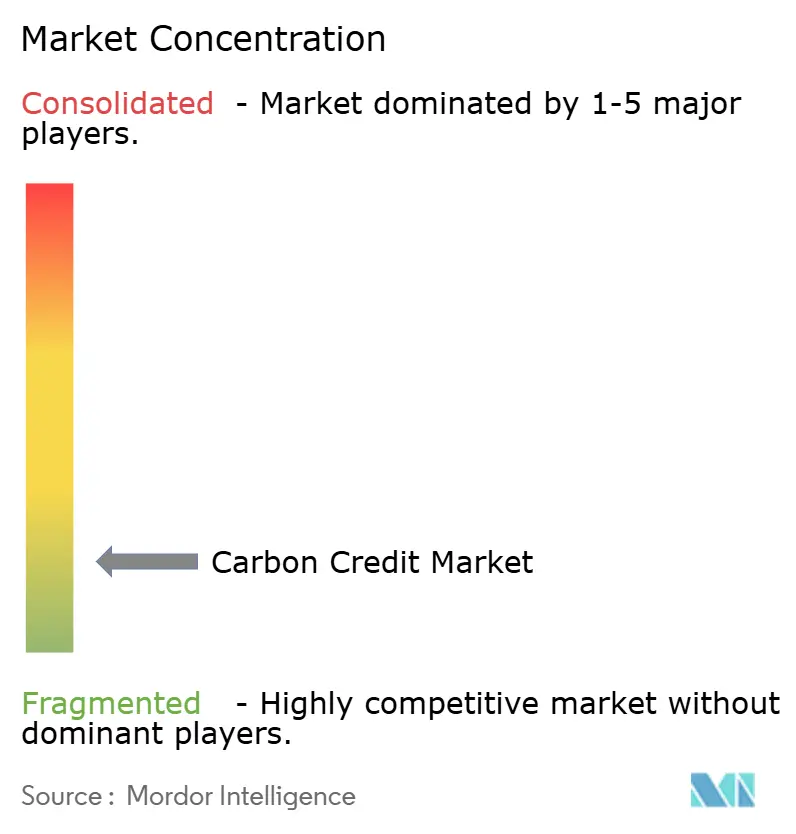

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素クレジット市場分析

炭素クレジット市場規模は2025年に8,900億米ドルと推定され、予測期間(2025年~2030年)に38.41%のCAGRで2030年までに4兆5,300億米ドルに達すると予測されています。

排出量取引制度の急速な拡大、スコープ3の義務的開示、および企業のネットゼロ誓約の高まりが、コンプライアンスおよび自発的チャネル全体でクレジット需要を加速させています。再生可能エネルギー調達によりベースライン取引量は高水準を維持していますが、買い手が測定可能な生物多様性およびコミュニティ便益を持つクレジットへとシフトするにつれ、自然由来の除去プロジェクトがプレミアム価格を獲得しています。デジタルによるモニタリング・報告・検証(MRV)技術およびブロックチェーン登録簿がクレジットの信頼性を高め、投資家の信頼を向上させ、機関投資家の資本を引き付けています。一方、EU炭素国境調整メカニズム(CBAM)をめぐる地政学的摩擦は、貿易相手国に国内炭素市場の設立を促し、世界的なクレジット流動性を支えています。

主要レポートのポイント

- タイプ別では、コンプライアンスセグメントが2024年の炭素クレジット市場シェアの99.2%を占め、自発的セグメントは2030年にかけて50.1%のCAGRで拡大すると予測されています。

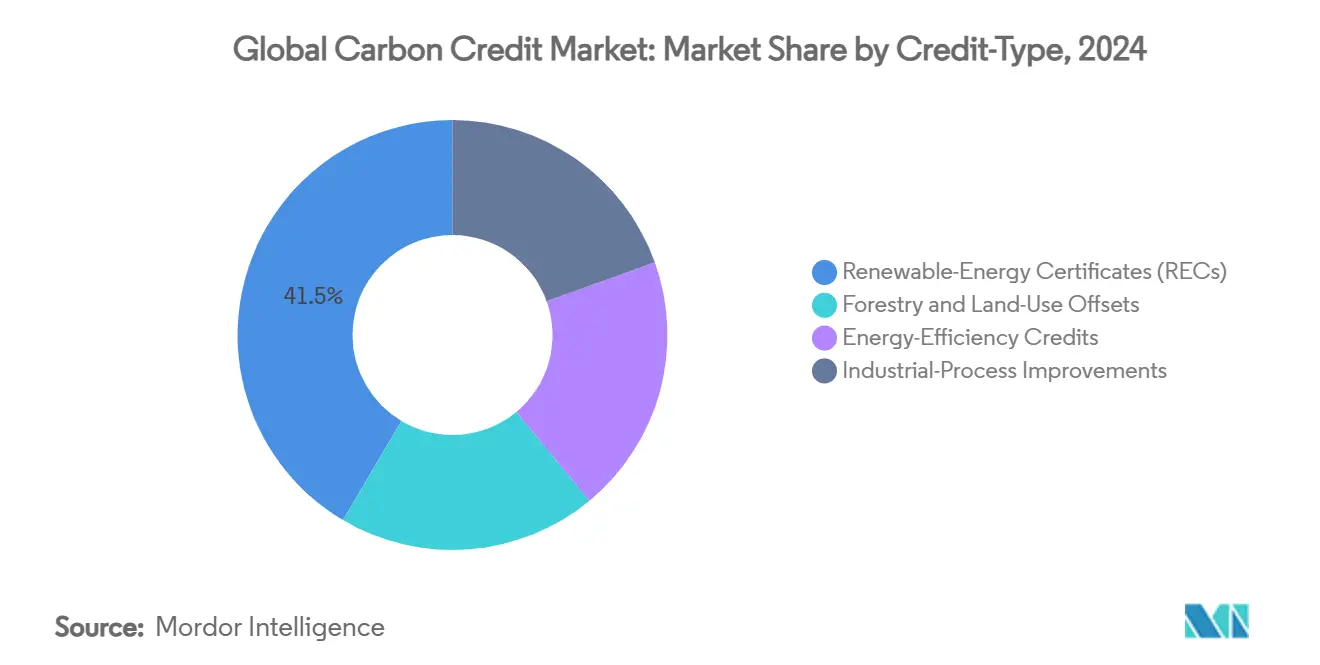

- クレジットタイプ別では、再生可能エネルギー証書が2024年の炭素クレジット市場規模の41.5%のシェアを占め、林業・土地利用オフセットは2030年にかけて45.3%のCAGRで成長すると予測されています。

- デリバリータイプ別では、スポット取引が2024年の収益の60.2%を占め、先物・フォワードは2030年にかけて43.5%のCAGRで拡大すると予測されています。

- エンドユーザー別では、エネルギー・公益事業が2024年の炭素クレジット市場規模の63.6%を占め、輸送は2025年から2030年にかけて46.4%のCAGRで拡大しています。

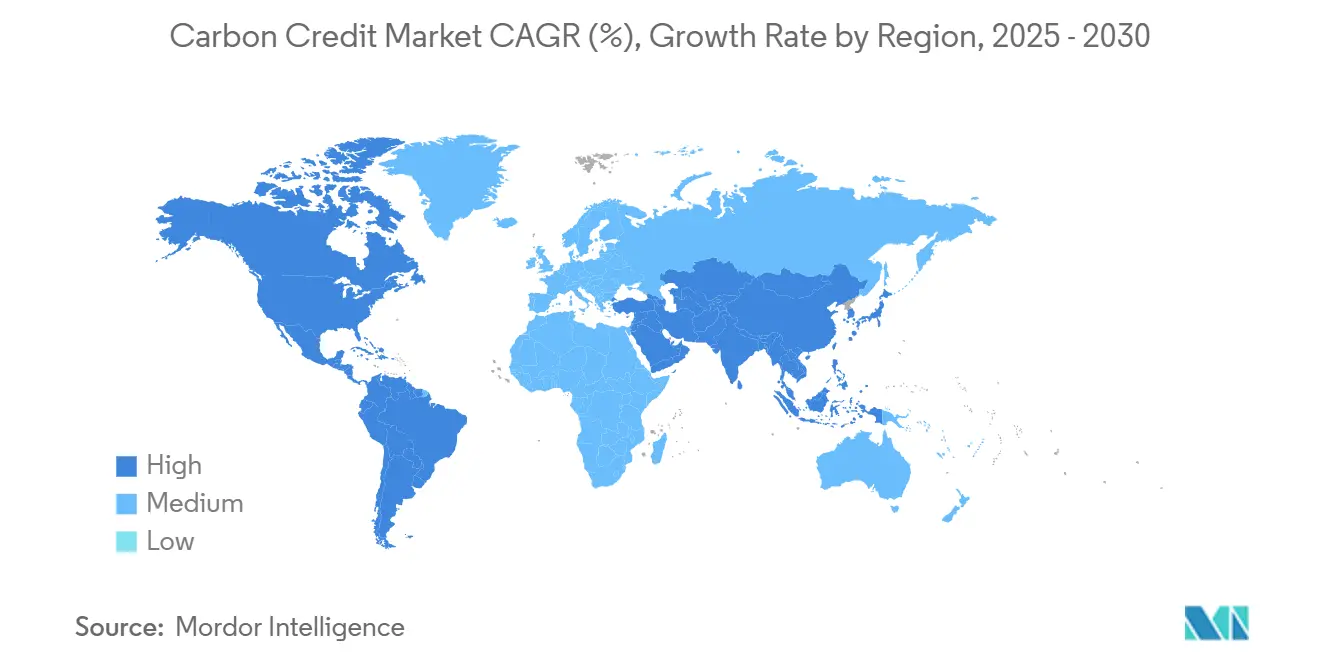

- 地域別では、欧州が2024年の炭素クレジット市場シェアの77.4%を占め、アジア太平洋は2030年にかけて44.8%のCAGRで最も急速な成長軌道を示しています。

世界の炭素クレジット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済国におけるコンプライアンスETSの拡大 | +6.2% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 中期(2~4年) |

| 企業のネットゼロ誓約による自発的炭素市場需要の加速 | +5.8% | 北米および欧州に集中したグローバル | 短期(2年以内) |

| 炭素価格メカニズムの拡大と排出枠価格の上昇 | +4.1% | 欧州主導でアジア太平洋に拡大するグローバル | 中期(2~4年) |

| デジタルMRVおよびブロックチェーンによるクレジット透明性の向上 | +3.7% | 北米および欧州での早期導入を伴うグローバル | 長期(4年以上) |

| スコープ3開示義務による除去クレジット需要の増加 | +2.9% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| CORSIAフェーズ2の厳格化による自然由来クレジットの促進 | +2.4% | 主要経済国に集中した世界の航空ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済国におけるコンプライアンスETSの拡大

中国は2025年3月にセメント、鉄鋼、アルミニウムを国家ETSに組み込む決定を下し、1,500社と約30億tCO₂eを上限規制の対象とし、これは世界全体の排出量の5%に相当します。インドネシアは2025年1月にIDX炭素取引所を1トンあたり8米ドルの開始価格で導入し、東南アジアの構造的取引への参入を示しました。インドは2026年半ばまでに連邦炭素市場を開始し、複数の産業向けの統一クレジットプラットフォームを構築することを確認しました。パキスタンは2025年2月に国家炭素取引規制を承認し、南アジアの参加を拡大しました。これらのプログラムは総じて、新興経済国を実質的な買い手と供給者の両方として再位置付けし、クレジットフローを再形成し、規制のベストプラクティスを普及させています。

企業のネットゼロ誓約による自発的炭素市場需要の加速

シンビオシス連合(Google、Meta、Microsoft、Salesforce)は2030年までに最大2,000万tCO₂eの自然由来除去を誓約し、オフセットから耐久性のある除去への転換を強調しています。South Poleが2024年12月にアルゼンチンの炭素円卓会議に参加したことは、企業がより低コストで高い追加性を持つクレジットを求めて成熟市場の外に目を向けていることを示しています。認証炭素基準(VCS)の発行は2024年8月までに35%増加し、より強固な調達パイプラインを反映しています。企業は現在、生物多様性および社会的共同便益を持つプロジェクトを求め、プレミアム層を形成し、より広い持続可能性の成果を文書化できる開発者に報いています。この進化は、自発的購入が慈善的なオフセットから戦略的な環境資産管理へと移行していることを示しています。

炭素価格メカニズムの拡大と排出枠価格の上昇

EU ETSは2024年に気候プログラムのために436億ユーロを生み出し、固定発生源からの排出量は前年比16.5%減少しました。[1]欧州委員会、「2024年炭素市場レポート」、europa.eu オーストラリアのACCUスポット価格は、セーフガードメカニズムの下での需要逼迫により、2025年までに75%上昇して70豪ドルになると予測されています。日本のグリーントランスフォーメーション(GX)計画は、ETSを支援するために10年間で1兆米ドルを投じ、2026年までにシステムをパイロットから義務的コンプライアンスへと移行させます。排出枠価格の上昇は、内部削減と外部クレジット購入のコスト差を縮小し、再生可能エネルギーおよび低炭素技術のより広範な採用を促進しながら、地域間の裁定取引を求める金融投資家を引き付けています。

デジタルMRVおよびブロックチェーンによるクレジット透明性の向上

Gold Standardのデジタル MRVブループリントは自動データ収集を可能にし、検証コストを削減し、人的エラーリスクを低減します。[2]Gold Standard、「デジタルMRVフレームワーク」、goldstandard.org MSCIは現在30,000件以上のプロジェクトと100万件以上の取引を追跡し、クレジット品質を評価するポートフォリオマネージャーに投資グレードの分析を提供しています。商品先物取引委員会(CFTC)はトークン化されたクレジットで決済するデリバティブに関するガイダンスを公表し、ブロックチェーンを規制された金融に取り込みました。中国はETSの法律を改正し、デジタル登録簿の義務化と虚偽報告に対する厳しい罰則を規定し、エンドツーエンドの監査可能性を確保しました。スマートコントラクトと組み合わせた衛星ベースの森林モニタリングは、逆転を迅速に検出し、クレジットの耐久性評価を改善し、市場の信頼を高めています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低品質クレジットの過剰供給による買い手の信頼低下 | -3.2% | 自発的炭素市場に特に影響するグローバル | 短期(2年以内) |

| 断片化したグローバル基準と二重計上リスク | -2.8% | 地域差を伴うグローバル | 中期(2~4年) |

| クロスボーダーフローを制限する地政学的CBAM緊張 | -1.9% | EU・中国貿易回廊、グローバルに拡大 | 長期(4年以上) |

| 林業融資を損なう逆転責任懸念 | -1.6% | 熱帯に集中した世界の林業プロジェクト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低品質クレジットの過剰供給による買い手の信頼低下

ブルームバーグは、多くのクレジットが限定的な気候便益しかもたらさないという報告の中で、自発的市場での61%の価値下落を追跡しました。Sylveraは2025年第1四半期に5,456万件の廃棄に対して5,563万件の発行を記録し、買い手が品質を厳格に審査する中で初めてのネットネガティブな需給バランスに近づいていることを指摘しました。市場は「ゴルディロックス」ヴィンテージ(3~5年)を好み、廃棄の60%を占め、洗練された選択基準を示しています。平均スポット価格は2024年に20%下落しましたが、高い信頼性を持つクレジットは回復力を維持しており、二極化した価格構造を示唆しています。誠実性評議会のコア炭素原則は信頼の回復を目指していますが、意味のある回復は堅牢な検証規範の一貫した採用にかかっています。

断片化したグローバル基準と二重計上リスク

CFTCはコンプライアンスと自発的フレームワーク間の規制上のギャップを指摘し、デリバティブの監督を複雑にしています。[3]商品先物取引委員会、「炭素クレジットに関する勧告」、cftc.gov Carbon Market Watchは、不一致な会計規則が依然として複数の管轄区域でのクレジット使用を可能にしていることを強調しました。COP29がクロスボーダー移転のベースラインガイダンスを作成しましたが、国内実施は分岐しており、裁定取引と不確実性を助長しています。国連パリ協定の新しいクレジットメカニズム規則はリーケージ管理と保守的なベースラインを義務付けていますが、執行の一貫性はまだ検証されていません。開発者は統一された登録簿なしに高いデューデリジェンスコストに直面し、買い手はヘッドライン露出のリスクを負っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンプライアンスメカニズムが規模を支える

コンプライアンスセグメントは2024年の世界の炭素クレジット市場規模の99.2%を占め、義務的な上限が対象事業体に排出枠またはオフセットの購入を義務付けました。特に中国の重工業の組み込みとEUの海運排出への拡大による堅調なカバレッジ拡大が取引量を増加させ続け、市場インフラプロバイダーに予測可能な収益を確保しています。コンプライアンスプログラムに参加する企業は、包括的なネットゼロ目標を達成するために規制要件の上に自発的購入を重ね、低コストの排出枠とプレミアムな自然由来除去を組み合わせています。このデュアル戦略は流動性を強化しますが、汎用クレジットと高品質クレジットの間の価格層別化を際立たせます。自発的活動は2024年にわずか0.8%でしたが、企業の開示義務が普及するにつれて50.1%のCAGRで拡大すると予測されています。より多くの管轄区域が連携したETSプラットフォームに移行するにつれて、クロスボーダーの代替可能性が向上し、取引コストが低下し、洗練されたトレーダーに裁定取引の機会が生まれます。

コンプライアンスの焦点は、金融仲介業者がベンチマーク排出枠価格に連動した先物とオプションを構築することを促し、二次市場の深みを増しています。自発的クレジットは、企業がコンプライアンスエクスポージャーをヘッジし、サプライチェーンのフットプリントに対処する多様化されたポートフォリオを求めるにつれて間接的に恩恵を受けます。しかし、システム間の規則の不一致は依然として追加のデューデリジェンスコストを課し、コンサルタントや格付けサービスのニッチを生み出しています。予測期間中、政策の明確化と調和が、コンプライアンスの優位性が持続するか、自発的スペースが世界の炭素クレジット市場シェアのより大きな部分を獲得するかを決定します。

クレジットタイプ別:再生可能エネルギー証書のリーダーシップと林業の急増

再生可能エネルギー証書(REC)は2024年の炭素クレジット市場シェアの41.5%を占め、継続的な企業の電力購入契約と保証原産地スキームに支えられています。市場の成熟にもかかわらず、データセンター事業者と重工業からの安定した需要が着実な発行パイプラインを確保しています。しかし、林業・土地利用クレジットは、検証可能な生物多様性の共同便益とコミュニティへの影響を持つ除去ソリューションを求める買い手に牽引され、45.3%のCAGRで最も急速に成長しています。改善された衛星モニタリングとデジタルMRVが永続性の主張への信頼を高め、歴史的な品質ギャップを縮小しています。エネルギー効率および産業プロセスクレジットは低コストで段階的な削減を提供しますが、より複雑な測定プロトコルのために買い手プールが狭くなっています。

流域保護を組み込んだREDD+プロジェクトなど、複数の環境属性を統合したクレジットにプレミアム価格が生まれています。一方、バイオエネルギーと炭素回収・貯留(BECCS)や直接空気回収などの工学的除去は初期段階にありますが、スケーラブルになれば最高の清算価格を命じる立場にあります。政府調達プログラム、特に日本のGX基金は、先進的なクレジットの供給を刺激し、機関投資家が利用できるポートフォリオをさらに多様化することが期待されています。これらの変化により、クレジットタイプの選択は、コスト、耐久性、評判上の目標のバランスをとる買い手にとって戦略的なレバーとなっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

デリバリータイプ別:スポットの優位性と先物市場の深化

スポットデリバリーは2024年の炭素クレジット市場規模の60.2%を占め、コンプライアンスシステムにおける即時引き渡し義務と、クレジットを迅速に廃棄する企業の好みを反映しています。しかし、市場参加者が価格を固定し、新規プロジェクトに資金を提供し、変動する排出枠市場へのエクスポージャーをヘッジしようとするにつれて、先物・フォワード契約は43.5%のCAGRで成長しています。CMEやインターコンチネンタル取引所などの取引所は、コンプライアンス排出枠と自発的オフセットに連動した標準化された先物を開始し、金融プレーヤーへのアクセスを拡大しています。インデックスプロバイダーは現在、日次決済ベンチマークを公表し、上場投資信託や仕組み商品の基盤を整えています。

近限月契約への流動性集中は依然として長期の価格発見を制限していますが、CFTCの最近のガイダンスなどの規制支援が成熟を加速させるはずです。先物カーブにより、プロジェクト開発者は先渡し売却に対して銀行融資を確保し、回収期間を短縮し、資本コストを低下させることができます。その結果、より資本力のある開発者が高品質のプロジェクトを市場に持ち込み、全体的なクレジットの信頼性を高めることができます。それでも、カウンターパーティリスク管理と現物デリバリーのロジスティクスは、市場インフラが継続的に改善しなければならない重要な要素です。

エンドユーザー別:公益事業が支配し輸送が加速

エネルギー・公益事業は、再生可能エネルギーポートフォリオ基準と火力発電の上限により、2024年の世界の炭素クレジット市場規模の63.6%を占めました。公益事業者はしばしば複数の管轄区域にわたるコンプライアンス義務に直面し、大規模な排出枠ポジションを集約してコストを最適化するために積極的に取引します。また、小売顧客にグリーン料金を販売するために自発的オフセットを購入します。輸送は、そのより小さなベースラインにもかかわらず、航空のCORSIA義務とEU ETSへの海運の組み込みに牽引され、46.4%のCAGRで最も急速に拡大しています。航空会社は厳格な永続性と追加性基準を満たすクレジットを優先し、海運会社はオフセット購入と代替燃料への投資を組み合わせています。

産業製造業は安定した買い手であり続け、プロセス効率クレジットを対象とし、上昇する排出枠価格へのエクスポージャーを最小化するために炭素回収設備を探索しています。農業・林業セクターは、持続可能な慣行が追加の収益源を解放し、内部排出目標の達成を支援できるため、クレジットの供給者と買い手の両方として参加しています。予測期間中、エンドユーザーの多様化が流動性を拡大し、セクター固有の削減課題に合致した特化したクレジットクラスを促進します。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

欧州は2024年の世界の炭素クレジット市場の77.4%のシェアを維持し、成熟したEU ETSとCBAMの段階的な展開に支えられています。固定発生源からの排出量は前年比16.5%減少し、脱炭素化を推進するスキームの有効性を裏付けています。海運輸送の組み込みと厳格な航空要件の予定は、コンプライアンス需要をさらに押し上げる見込みです。価格変動は続いていますが、確立された金融インフラと透明な政策ロードマップが投資家の信頼を維持しています。欧州の買い手の多くは現在、高い信頼性を持つ除去クレジットを好み、強力なモニタリング記録と共同便益を持つプロジェクトに報いています。

アジア太平洋は、中国、インド、日本が国家取引システムを構築するにつれて、44.8%のCAGRで最も急速に成長している地域です。中国の2025年3月のセクター拡大により、ETSにさらに30億tCO₂eが追加され、カバレッジ面で世界最大のコンプライアンス市場が誕生しました。インドの今後の市場は、セクター横断的な取引と他のアジアスキームとの潜在的な連携を約束しています。日本の1兆米ドルのGXイニシアティブは、クレジット購入と技術展開を支援し、国内外のオフセットの供給を刺激しています。インドネシアのIDXカーボンとパキスタンの規制枠組みが地域参加をさらに拡大し、相互認証に関するASEANの議論が取引障壁を低減する可能性があります。

北米は、カリフォルニア州のキャップアンドトレードとフォーチュン500企業の間での強い自発的採用を通じて安定した勢いを示しています。深い資本市場と高度な格付けサービスがクレジット品質の差別化を助け、高い信頼性を持つ除去のプレミアム価格を維持しています。南米は、特にブラジル、ペルー、アルゼンチンの林業プロジェクトを通じて大きな成長可能性を提供しており、後者はVerraの炭素円卓会議への参加により強化されています。中東・アフリカは、サウジアラビアの地域自発的炭素市場会社や南アフリカのJSEイニシアティブなどの主権および取引所支援プラットフォームを通じて参入しています。再生可能エネルギープロジェクトと大規模な炭素隔離のための豊富な土地が、基準が調和するにつれてこの地域をクレジット輸出国として位置付けています。

競合環境

炭素クレジット市場の競争は中程度に断片化していますが、サービスプロバイダーが開発、検証、取引能力を統合するにつれて統合に向かう傾向があります。VerraやGold Standard Foundationなどの非営利団体がプロジェクト認証の基盤を担い、South Poleなどの営利企業がオリジネーションとブローカレッジ業務を拡大しています。[4]Verra、「アルゼンチン炭素円卓会議への参加」、verra.org 取引所運営者(ICE、EEX、CME、および地域の対応機関)は、コンプライアンス排出枠と自発的クレジットに特化した先物とクリアリングサービスを開始することで流動性の獲得を競っています。技術革新者は衛星分析、AI駆動のリスクスコアリング、ブロックチェーン登録簿を提供し、買い手にプロジェクトパフォーマンスに関する詳細な洞察を与えています。

MSCIの炭素市場データプラットフォームは、金融情報プロバイダーが数万件のプロジェクトをカバーする包括的なデータセットを通じて競争優位を構築する方法を示しています。シンビオシス連合などの企業連合は垂直統合を示しており、エンドユーザーが選定された開発者から直接調達して供給を確保し品質を保証しています。競争は特に新興のアジア太平洋とラテンアメリカで激しく、先行者プロジェクトが多国籍バイヤーとの長期供給契約を確保できます。同時に、耐久性への懸念から開発者はクレジットポートフォリオを多様化し、保険商品を組み込み、リスク管理に関する競争の新たな層を加えています。

規制当局が信頼性要件を厳格化し、買い手が透明なMRVを要求するにつれて、市場参入障壁が高まっています。ドメイン専門知識、技術インフラ、クロスリージョナルプレゼンスを組み合わせた企業がより大きなウォレットシェアを獲得する可能性が高いです。逆に、より小規模な独立系開発者は、金融と検証リソースへのアクセスのためにより大きなプラットフォームと提携しない限り、周縁化のリスクにさらされています。

炭素クレジット産業のリーダー

South Pole

Anew Climate (Bluesource)

Climate Impact X

Shell Environmental Products

Evolution Markets

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:中国はセメント、鉄鋼、アルミニウムへの国家ETSの拡大を実施し、1,500社と30億tCO₂eをカバレッジに追加しました。

- 2025年1月:インドネシアはIDXカーボンを1トンあたり8米ドルの開始価格で開始し、エネルギープロジェクトから173万5,000tCO₂eを上場しました。

- 2024年12月:Verraはアルゼンチンの炭素円卓会議と連携しました。この円卓会議は、同国の炭素市場から45以上の事業体の連合であり、炭素市場における世界的なフロントランナーとしてのアルゼンチンの立場を強化することを目指しています。

- 2024年5月:Google、Meta、Microsoft、Salesforceがシンビオシス連合を結成し、2030年までに2,000万tCO₂eの自然由来除去を目標としています。

世界の炭素クレジット市場レポートの範囲

| コンプライアンス炭素市場 |

| 自発的炭素市場 |

| 再生可能エネルギー証書(REC) |

| 林業・土地利用オフセット |

| エネルギー効率クレジット |

| 産業プロセス改善 |

| スポット(現物) |

| 先物・フォワード |

| エネルギー・公益事業 |

| 輸送 |

| 産業製造 |

| 農業・林業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | コンプライアンス炭素市場 | |

| 自発的炭素市場 | ||

| クレジットタイプ別 | 再生可能エネルギー証書(REC) | |

| 林業・土地利用オフセット | ||

| エネルギー効率クレジット | ||

| 産業プロセス改善 | ||

| デリバリータイプ別 | スポット(現物) | |

| 先物・フォワード | ||

| エンドユーザー別 | エネルギー・公益事業 | |

| 輸送 | ||

| 産業製造 | ||

| 農業・林業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の世界の炭素クレジット市場の価値はいくらでしたか?

世界の炭素クレジット市場は2025年に8,918億1,000万米ドルと評価されました。

世界の炭素クレジット市場は2030年までにどのくらいの速さで成長すると予測されていますか?

38.41%のCAGRで拡大し、2030年までに4兆5,301億2,000万米ドルに達すると予測されています。

現在、炭素クレジット取引をリードしている地域はどこですか?

欧州がリードしており、EU ETSにより2024年の取引額の77.4%を占めています。

林業・土地利用クレジットが注目を集めているのはなぜですか?

買い手が高い信頼性を持つ炭素除去と生物多様性の共同便益を求めているため、45.3%の予測CAGRを牽引しています。

CORSIAフェーズ2はクレジット需要にどのような影響を与えますか?

より厳格な航空オフセット規則により、航空会社による自然由来クレジットの購入が増加すると見込まれています。

デジタルMRVシステムはクレジットの信頼性をどのように向上させますか?

データ収集と検証を自動化し、リアルタイムの透明性を提供し、不正リスクを低減します。

最終更新日: