カーバメート系殺虫剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

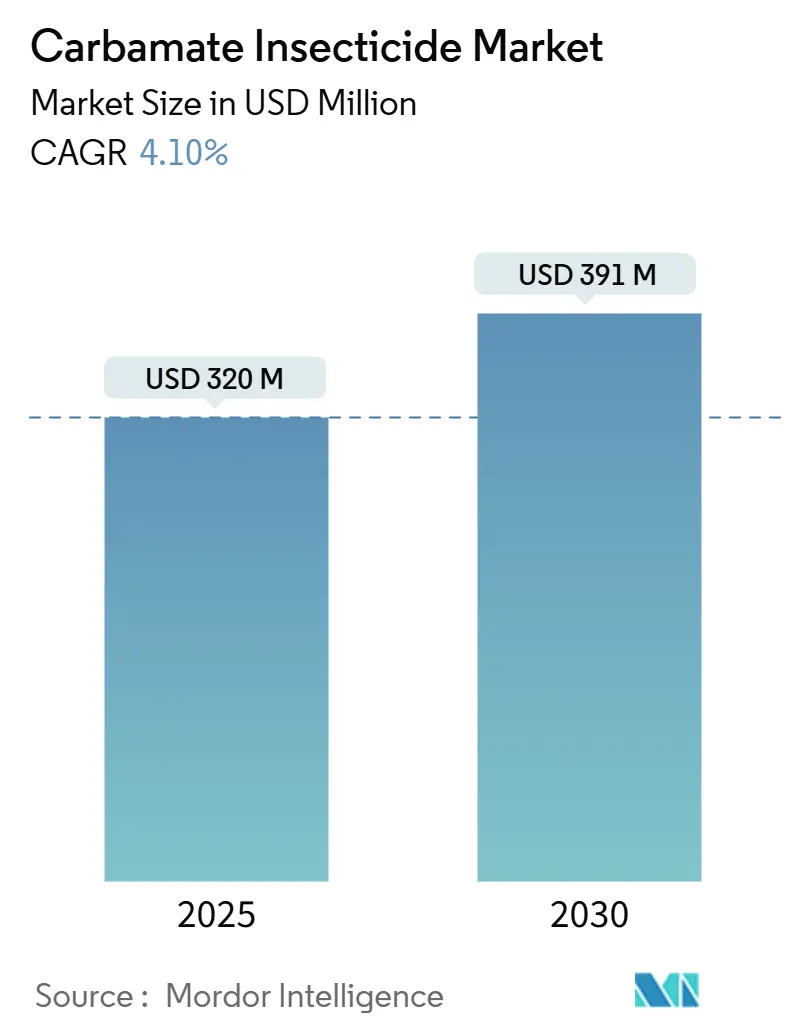

| 市場規模 (2025) | 320 百万米ドル |

| 市場規模 (2030) | 391 百万米ドル |

| 成長率 (2025 - 2030) | 4.10% CAGR |

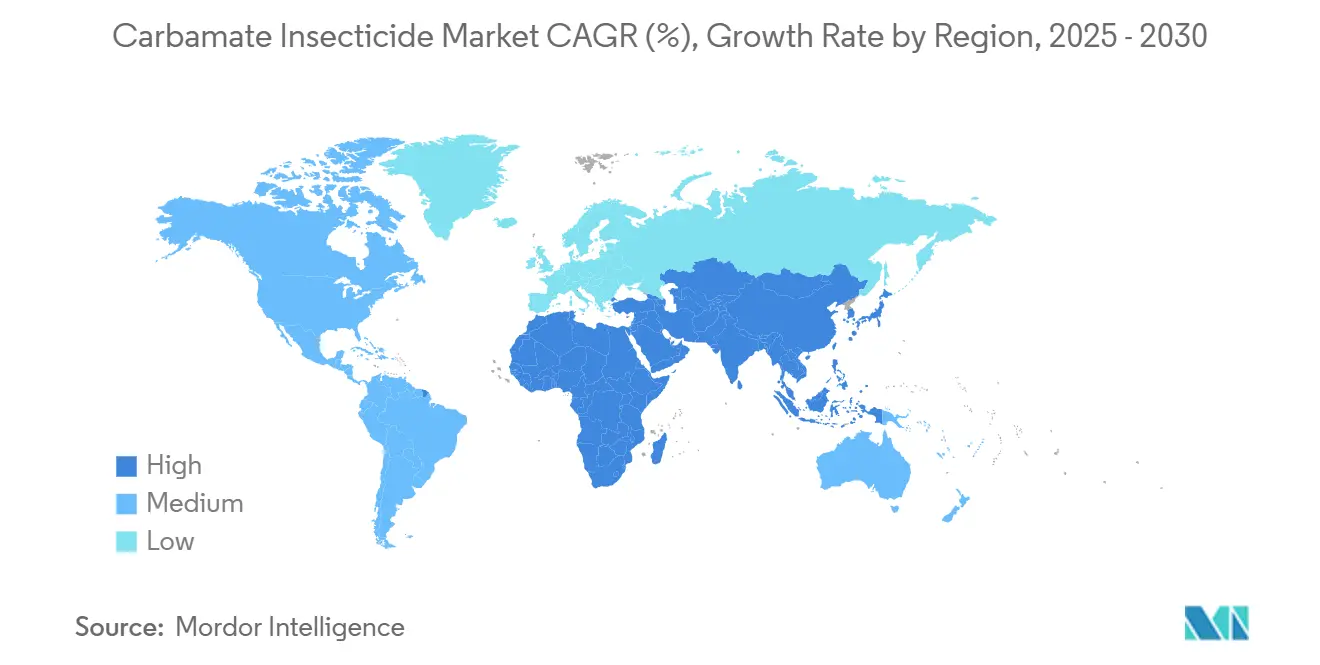

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

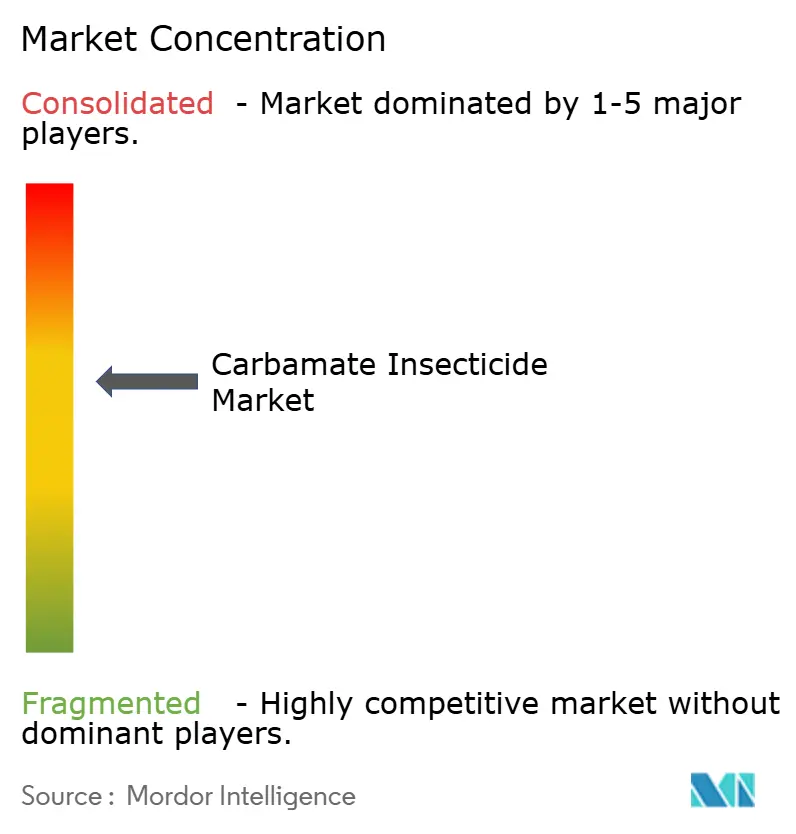

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーバメート系殺虫剤市場分析

カーバメート系殺虫剤の市場規模は2025年に3億2,000万USDであり、2030年までに3億9,100万USDに達すると予測され、複合年間成長率(CAGR)4.1%で拡大します。この成長軌道において、砂漠バッタ防除のための緊急備蓄、主要穀物経済圏における総合的病害虫管理(IPM)プログラムの主流化、そしてドローンを活用した超低量葉面散布の急速な普及が近期需要を支えています。長期的な拡大は、標的特異性を高め環境残留性を低減するN-メチルカーバメートの革新、ナノカプセル化技術への投資家の関心、アフリカおよび中東における食料安全保障のための農薬備蓄に対する政府の継続的な資金援助と結びついています。主要企業が化学的有効性とデジタル農業・精密施用サービスを組み合わせるにつれて競争の激しさが増す一方、中規模の地域メーカーは迅速な規制承認を活用してローカルな供給不足を補っています。カーバメート系殺虫剤市場は、新しい有効成分クラスの長寿命を保護する抵抗性管理スキームにおける不可欠なローテーションパートナーとしての役割から引き続き恩恵を受けています。

主要レポートのポイント

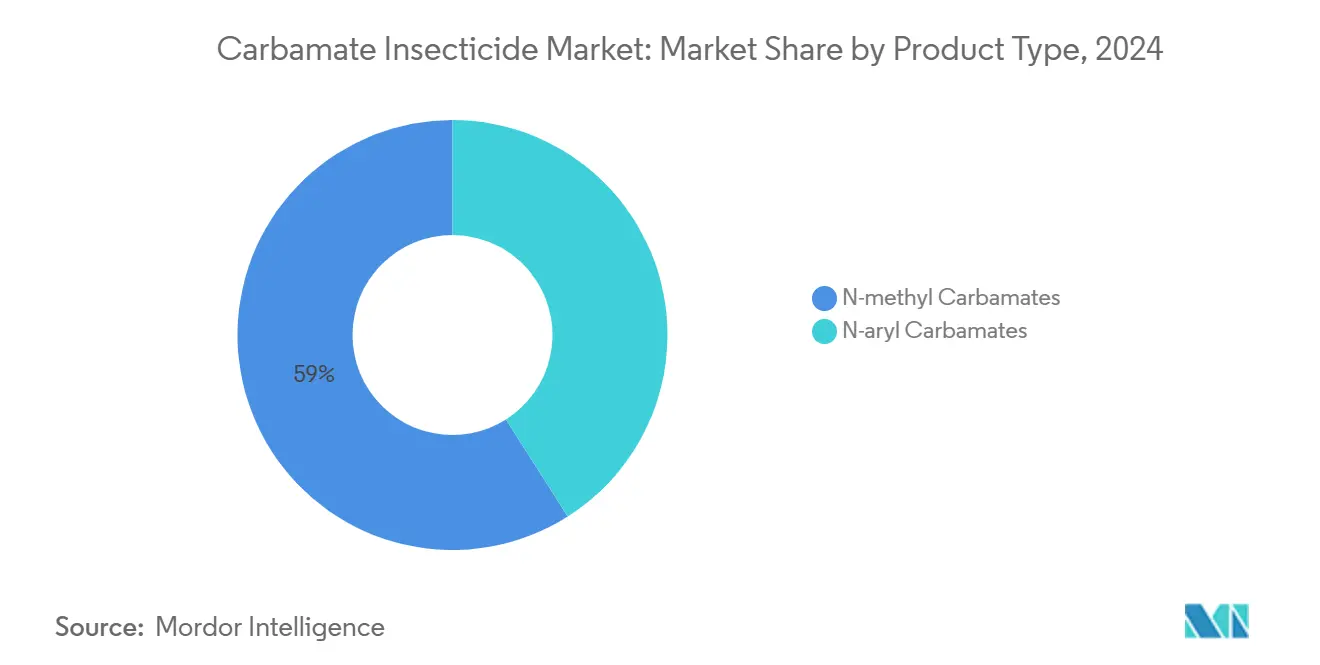

- 製品タイプ別では、N-メチルカーバメートが2024年のカーバメート系殺虫剤市場シェアの59.0%を占め、2030年までに6.4%のCAGRを記録すると予測されています。

- 作物タイプ別では、果物・野菜が2024年のカーバメート系殺虫剤市場の38.5%を占め、油糧種子・豆類が2030年までに5.9%のCAGRで最も速く成長する見込みです。

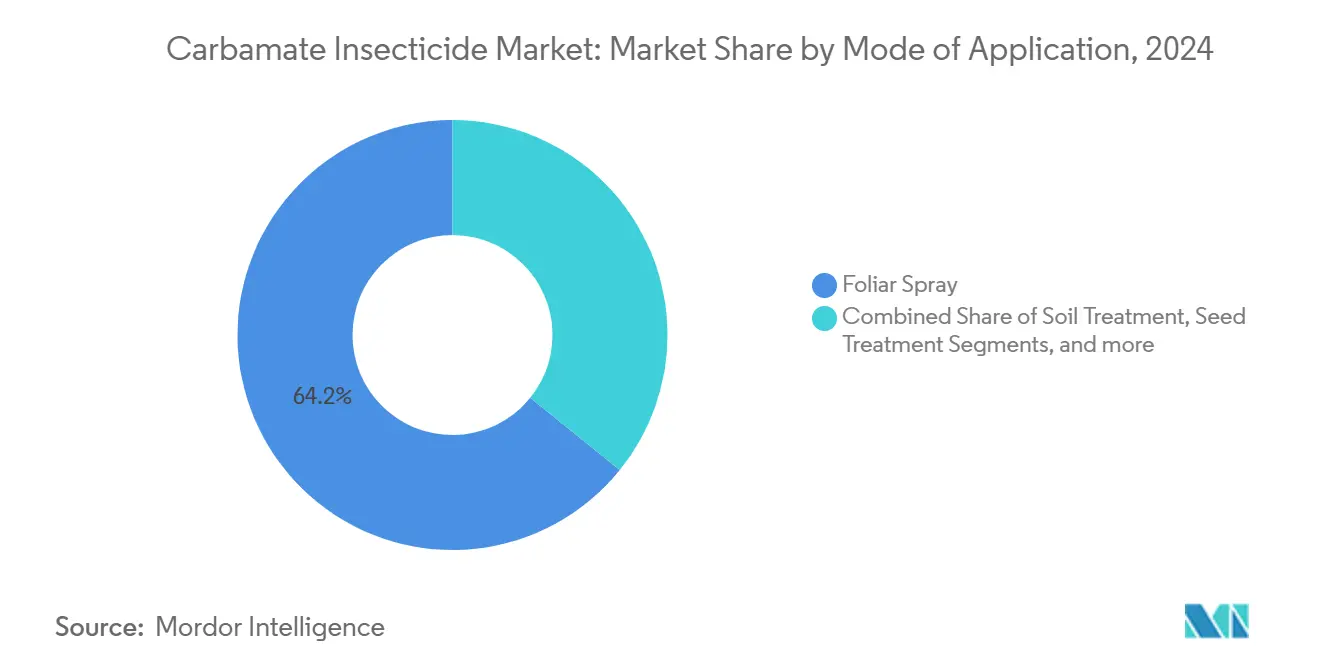

- 施用方法別では、葉面散布が2024年のカーバメート系殺虫剤市場規模の64.2%のシェアで施用方法をリードし、種子処理は2025年から2030年にかけて7.4%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋が2024年のカーバメート系殺虫剤市場で最大の市場シェア44.0%を占め、中東が5.5%のCAGRで拡大しており、2030年までに最も成長の速い地域となっています。

- Bayer AG、BASF SE、Syngenta Group、FMC Corporation、UPL Limitedが2024年に合計67.2%の市場シェアを保有しており、中程度に集中した競争環境を示しています。

世界のカーバメート系殺虫剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要メーカーによる厳格な抵抗性管理要件がスチュワードシッププログラムを主導 | +1.2% | 北米およびアジア太平洋、波及効果はグローバル | 中期(2~4年) |

| アジア太平洋の穀物・雑穀における総合的病害虫管理(IPM)作付面積の急速な拡大 | +0.9% | アジア太平洋、アフリカおよび南米への影響 | 長期(4年以上) |

| 大豆の種子処理向け独自オキシム-カーバメート配合の登場 | +0.7% | 北米および南米、アジア太平洋へ拡大 | 中期(2~4年) |

| 畑作物におけるドローンを活用した超低量葉面散布の採用 | +0.6% | 南米、アジア太平洋でのパイロット試験 | 短期(2年以内) |

| 東アフリカおよび中東での再発するバッタ大発生が緊急農薬備蓄を加速 | +0.5% | アフリカおよび中東、グローバルな供給への影響 | 短期(2年以内) |

| 哺乳類毒性を低減するナノカプセル化メソミル製剤のR&Dブレークスルー | +0.4% | 先進市場が先行し、その後グローバルに普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要メーカーによる厳格な抵抗性管理要件がスチュワードシッププログラムを主導

メーカー主導のスチュワードシッププログラムは、標的部位抵抗性を遅らせるカーバメートのローテーションプロトコルを統合しており、農業者が他の化学物質の有効性を少なくとも3年間維持できるようにしています[1]出典:殺虫剤抵抗性行動委員会、「作用機序分類2025年」、irac-online.org。体系的なローテーションはカーバメートの予測可能な再注文サイクルを高め、サプライヤーを持続可能な農業ソリューションのパートナーとして位置づけます。米国の普及機関は補助金適格性のために文書化されたローテーション計画を義務付けており、コモディティ農薬市場における価格侵食を相殺するカーバメート使用の制度的な牽引力を生み出しています。米国農務省(USDA)が資金提供した研究によると、ローテーション戦略内でカーバメートを施用した綿花畑では、ピレスロイドのみに依存した畑と比較して、ヘリコベルパ・アルミゲラ個体群における抵抗性アレル頻度が18%低かったことが示されています[2]出典:米国農務省、「総合的病害虫管理モニタリングレポート2025年」、usda.gov。主要メーカーはデジタルローテーションプランナーと季節内抵抗性サーベイランスを提供し、顧客ロイヤルティを確保してカーバメート系殺虫剤市場におけるプレミアムポジショニングを強化しています。

アジア太平洋の穀物・雑穀における総合的病害虫管理(IPM)作付面積の急速な拡大

中国、インド、ベトナムの政府資金によるIPMプログラムは、寄生蜂の放飼やフェロモントラップを補完する生物学的に親和性の高い「クリーンアップ」散布として選択的なカーバメート使用を奨励しています。国連食糧農業機関(FAO)は、地域病害虫防除イニシアチブの下の稲作農家が、ローテーションスケジュールでカーバメートが有機リン系農薬に取って代わった際に、収量を維持しながら農薬全体の負荷を25%削減したと報告しています。精密気象予測プラットフォームは農業者に害虫圧力の窓を通知し、有効性を最適化して非標的への影響を最小化するタイムリーなカーバメート施用を促します。インドネシアにおけるIPM採用への補助金はカーバメート購入コストの最大40%をカバーし、ブランドサプライヤーの対象基盤を拡大しています。この構造的な政策支援は、カーバメート系殺虫剤市場内で最大の需要センターであるアジア太平洋における持続的な数量成長を確保します。

大豆の種子処理向け独自オキシム-カーバメート配合の登場

オキシムカーバメートと全身性殺菌剤を組み合わせた特許保護された種子コーティングは、初期シーズンの保護期間を21日から45日に延長し、ジェネリック種子処理に対して15~20%の価格プレミアムを正当化します。米国環境保護庁(EPA)は2024年10月にAcceleron 26FIを承認し、マルチモード製剤の規制経路を検証しました。中西部全体で処理種子を採用した大豆作付面積は2024年に3,200万ヘクタールに達し、オキシムカーバメートのベースライン需要を押し上げました。多国籍穀物輸出業者は一貫した発芽を確保するために処理種子プロトコルを指定するようになり、ブラジルとアルゼンチンでのプルスルー需要を生み出しています。種子処理の二桁のマージンプロファイルは、葉面カーバメート製品における特許後の価格圧縮から隔離を求める製剤業者を引き付けています。

畑作物におけるドローンを活用した超低量葉面散布の採用

Frontiers in Nutritionに掲載されたフィールドトライアルによると、無人航空機(UAV)を使用したブラジルのサトウキビ生産者は、トラクター搭載ブームスプレーヤーと比較して同等の害虫防除効果を維持しながら、カーバメートの使用量を30%削減しました。ヘクタール当たりの施用コストは15.4USDから8.9USDに低下し、農業者の投資収益率を改善して技術採用を加速させました。UAV向けに最適化されたドリフト低減補助剤は、厳格化する施用バッファー規制を満たす環境上の利点をもたらします。南米での急速な普及はタイのキャッサバセクターにも波及しており、パイロットプロジェクトが超低量カーバメート体制で12,000ヘクタールをカバーしています。電動ドローンノズル向けに液滴サイズプロファイルを調整した製剤業者は、カーバメート系殺虫剤市場内のこの急速に拡大する施用チャネルにおいてファーストムーバーの優位性を獲得します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合およびカナダにおける規制段階的廃止の加速 | -1.1% | 欧州および北米、波及効果はグローバル | 短期(2年以内) |

| 第一世代N-メチルカーバメートへの害虫抵抗性の増大 | -0.8% | 世界中の集約農業地域 | 中期(2~4年) |

| 中国の特殊化学品プラントからの主要中間体(メチルイソシアネート)の供給途絶 | -0.6% | グローバルな製造フットプリント | 短期(2年以内) |

| 高毒性化学物質からの投資家主導のESG撤退による新施設への資本制限 | -0.4% | グローバルな先進資本市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合およびカナダにおける規制段階的廃止の加速

2025年9月に発効する改訂版化学物質の登録・評価・認可・制限(REACH)附属書XVIIリストは、複数のカーバメートが満たせない発がん性・変異原性・生殖毒性物質の閾値を厳格化します。カナダの農薬管理製品法の並行改正は最大残留基準値(MRL)をより厳しい欧州水準に合わせており、多国籍サプライヤーに製品の撤退または再製剤化を迫っています。欧州連合は2022年に国内で禁止された農薬81,615メトリックトンを輸出しましたが、この慣行は2025年の輸出禁止規制の下で終了します。再製剤化コストはR&D予算を新しい作用機序の化学物質から転用し、イノベーションを潜在的に遅らせます。毒性プロファイルを迅速にアップグレードできる地域生産者は空いた棚スペースを活用しますが、カーバメート系殺虫剤市場全体の数量は近期に縮小に直面します。

第一世代N-メチルカーバメートへの害虫抵抗性の増大

ベトナムとタイのフィールドモニタリングでは、トビイロウンカ個体群が2010年のベースラインと比較して2024年にカルボフランへの感受性が45%低下したことが示されました[3]出典:MDPI編集部、「イネウンカ個体群のフィールド抵抗性」、mdpi.com。オキシデメトン-メチル化合物への交差抵抗性はローテーションの選択肢を減らし、農業者に高価な昆虫成長調節剤の採用を強いています。抵抗性管理プロトコルは1シーズンあたりの施用回数を2回に制限し、ジェネリックN-メチルカーバメートの数量スループットを抑制しています。多国籍企業は既存の製品フランチャイズを保護するために普及サービスと農場レベルの診断を強化していますが、有効性の低下はカーバメート系殺虫剤市場成長の構造的な足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:N-メチルカーバメートが広域スペクトルの有用性でリーダーシップを維持

N-メチルカーバメートはカーバメート系殺虫剤市場シェアの59.0%を占め、2030年までに6.4%のCAGRで成長しています。この化学グループ内の主要サブクラスとしての優位性は、広域スペクトルの有効性、迅速な害虫防除、低い生産コストに起因しており、特にトウモロコシ、サトウキビ、綿花、水稲などの畑作物において大面積の作物保護に不可欠です。これらの化合物は、ボーラー、カットワーム、ウンカ、甲虫などの経済的に有害な害虫を防除するためにコスト効率の高いソリューションに依存する農業者がいるアジア太平洋、南米、サハラ以南アフリカで強い存在感を維持しています。主要有効成分にはカルバリル、カルボフラン、メソミルが含まれており、確立された登録ポートフォリオと広範な流通ネットワークを持っています。N-メチルカーバメートの製造は効率的なプロセスと既存のインフラから恩恵を受け、生産者がより厳格な規制要件にもかかわらず競争力のある数量を維持できるようにしています。

N-アリールカーバメートは、園芸、花卉栽培、および制御環境農業(CEA)における精密害虫防除に特化した低量・高付加価値セグメントを占めています。その市場シェアは控えめながら安定しており、トマト、キュウリ、ブドウ、温室野菜などの作物における抵抗性管理戦略を支援する選択的な作用機序によって支えられています。このセグメントの成長は、厳格なMRL(最大残留基準値)の施行と輸出志向のバリューチェーンを持つ地域、特に南欧、イスラエル、カリフォルニア州セントラルバレーなどの米国の特定の特産作物地域に集中しています。N-アリールカーバメートはIPMプロトコル内で効果的に統合され、生物農薬を補完し、防除効果を維持しながら化学物質の使用量を削減します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:果物・野菜が最大シェアを占める

果物・野菜は2024年のカーバメート系殺虫剤市場シェアの38.5%を占め、生鮮農産物バイヤーが求める形状と色の完璧さへの農業者の投資意欲を反映しています。厳格な小売業者の残留物仕様はカーバメートを有機リン系農薬より優位に置き、生物農薬との競争にもかかわらず需要を堅調に保っています。油糧種子・豆類は5.9%のCAGRで最も速く成長するセグメントを代表しており、世界的なタンパク質需要とブラジルおよびインドにおける大豆作付面積の拡大によって牽引され、投入物の集約化につながっています。穀物・雑穀は実質的ながら成熟した基盤を形成しています。その役割は数量の最前線防衛よりも精密な抵抗性管理へとシフトしています。

国連食糧農業機関のアワヨトウに関する勧告はトウモロコシにおけるカーバメートのスポット処理を推進し、マージン保護を支援する標的散布の機会を提供しています[4]出典:国連食糧農業機関、「アワヨトウ管理ガイド2024年」、fao.org 。綿花とサトウキビでは、施用頻度が気候異常に関連した害虫の急増と相関しており、断続的な需要急増を生み出しています。西アフリカおよび東南アジアのカカオやマンゴーなどの地域的に重要な作物は特化したカーバメート製剤を引き付け、サプライヤーが主流のコモディティシステム外のプレミアムニッチを活用できるようにしています。

施用方法別:葉面散布が施用方法を変革

葉面散布は、定着した機器基盤と広範なラベルカバレッジにより、2024年のカーバメート系殺虫剤市場規模の64.2%を維持しました。しかし種子処理は、大豆、トウモロコシ、豆類における初期シーズンの苗立ち保護が欠株損失を最小化するため、7.4%のCAGRで拡大しています。ドローンを活用した超低量葉面散布は散布精度とコスト削減を組み合わせ、ブラジル、アルゼンチン、タイなど空中施用に適した地域での採用を促進しています。土壌処理と収穫後燻蒸は、カーバメートの全身活性または迅速な防除効果が独自の価値を持つ特化した役割を占めています。

米国環境保護庁(EPA)による積み重ね有効成分種子処理の承認は、高度な化学物質に対する規制上の信頼を検証し、さらなる投資を促しています。採用障壁には処理機器への初期設備投資が含まれます。カスタム処理種子の提供は農場での投資要件を回避します。施用方法の多様性は製剤業者に複数の収益源を提供し、単一チャネルの需要変動から保護し、カーバメート系殺虫剤市場内での戦略的フットプリントを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2024年のカーバメート系殺虫剤市場で最大のシェア44.0%を占め、主に稲作、綿花、園芸作物の広範な栽培によるものです。補助金付きのIPM採用、高い害虫圧力、支援的な政府調達がベースライン数量を堅調に保っています。中国の地域病害虫防除イニシアチブは、ローテーション内でカーバメートが有機リン系農薬に取って代わった2014年から2024年にかけて、安定した収量を維持しながら農薬コストを25%削減したと報告しており、構造的な需要を強化しています。インドは2024年上半期に416件の農薬議題を登録し、そのうち48件がカーバメート有効成分に関するものであり、継続的な規制上の開放性を示しています。

中東はサウジアラビアとトルコにおける砂漠バッタの監視と作物拡大プログラムが緊急準備予算を高めるため、予測CAGRが5.5%と最も速い成長を記録しています。紅海周辺のバッタ繁殖ホットスポットの監視は、6週間以内に1年分の供給量を代表する可能性のある先行カーバメート購入を促し、定期的な需要ピークを生み出しています。精密灌漑とドローン散布プラットフォームは乾燥条件下での投与量最適化を可能にし、プレミアム製剤を経済的に実行可能にしています。

北米は成熟しながらも戦略的に重要な市場であり、環境規制が低毒性オキシムカーバメートへの需要を牽引しています。米国環境保護庁は2025年8月までにカルバリルへの絶滅危惧種緩和ラベリングを義務付けており、コンプライアンスコストをもたらす一方で、新しいバッファーゾーン要件を満たす企業にラベル独占権を付与します。南米はブラジルのサトウキビおよび大豆システムにおけるドローン施用の採用を通じて急速に拡大しており、アフリカの需要プロファイルはバッタ対応資金サイクルとナイジェリアからケニアにかけての大規模農業企業の商業化を追跡しています。欧州では、ほとんどのカーバメート系殺虫剤が欧州連合の規制の下で禁止されており、残りの市場活動は主にロシアに限定されています。各地域において、地域の規制枠組み、気候変動、作物構成の進化がカーバメート系殺虫剤市場内の細分化された成長パターンを形成しています。

競争環境

上位5社がグローバル収益の67.2%を支配しており、カーバメート系殺虫剤市場の中程度に集中した競争環境を示しています。Bayer AGは広範な種子処理製品とデジタル農業プラットフォームの統合を通じてリードしています。BASF SEは年間9億ユーロ(約9億7,300万USD)のR&D予算に支えられた有効成分イノベーションへの継続的な投資により強固な地位を維持しています。Syngenta Groupは2024年のDuPont Professional Products買収によりその地位を強化しました。UPL LimitedとFMC Corporationが上位層を完成させ、戦略的買収とローカライズされた製造能力を活用しています。

競争上の差別化は製剤技術とサービスバンドリングへとシフトしています。ドローン対応製品、ナノカプセル化有効成分、デジタル意思決定支援ツールが顧客維持とプレミアムポジショニングを強化します。FMC Corporationの2024年のGlobal Specialty Solutionsの3億5,000万USDでの売却は、Ballagro Agro Tecnologia Ltdaとの菌類ベースの作物保護に関する流通契約などの生物農薬パートナーシップへの再投資を可能にしました。Albaugh EuropeによるIndustrias Afrasaの買収は350の登録製品で地中海地域へのリーチを拡大し、REACHの段階的廃止によって生じる欧州のジェネリックギャップを活用する位置づけを同社に与えました。

相乗的なカーバメート-ホスホネート配合の特許出願は前年比18%増加しており、ジェネリック化圧力にもかかわらず持続的なイノベーションを反映しています。Coromandel International LimitedやSipcam Oxon SpAなどの中堅企業は、規制リスクをヘッジしアフリカおよび東欧での成長を取り込むために、能力拡張と地理的買収に投資しています。ESGの精査は、透明性の高い持続可能性指標と高度な毒性データを持つ企業を報いながら、より安全な製剤へのシフトを加速させています。したがって競争上の相互作用は二重の使命にかかっています:進化する規制要求を満たしながら、害虫管理プログラムにおけるリスク軽減を求める農業者に農学的に優れたコスト効率の高いソリューションを提供することです。

カーバメート系殺虫剤産業のリーダー企業

BASF SE

FMC Corporation

UPL Limited

Bayer AG

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:国連食糧農業機関によると、アジアの米生産量は2025年に約0.9%増加すると予測されており、主にアジアに牽引されたグローバルな穀物生産量の3.4%増加に貢献しています。この増加は、地域全体の集約農業システムにおけるカーバメートのより高い施用を支援します。

- 2025年5月:インド政府の推計によると、インドは1億4,900万メトリックトンの米と1億1,750万メトリックトンの小麦の収穫を達成すると予測されています。この生産増加は、作物保護のための広域スペクトルカーバメート(カルバリルやメソミルなど)の使用を促進します。

- 2024年9月:寧夏HugeRise Chemical Co., Ltd.が開発したオキシムカーバメート有効成分であるスルホキサミルは、ISOから一般名の暫定承認を受け、最終承認は2025年初頭に予定されています。この農薬は線虫防除用途を標的としています。

- 2024年8月:カリフォルニア州農薬規制局はカルバリルを2025年8月1日付で制限使用農薬に分類し、190以上の住宅用製品に影響を与えます。

世界のカーバメート系殺虫剤市場レポートの範囲

カーバメート系殺虫剤は、昆虫の神経系を阻害することで害虫を標的とし防除する化学農薬であり、穀物、果物、野菜などの作物に広域スペクトル保護のために一般的に使用されています。カーバメート系殺虫剤市場レポートは、製品タイプ別(N-メチルカーバメートおよびN-アリールカーバメート)、作物タイプ別(穀物・雑穀、油糧種子・豆類、果物・野菜、その他の作物)、施用方法別(葉面散布、土壌処理、種子処理、収穫後燻蒸)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| N-メチルカーバメート |

| N-アリールカーバメート |

| 穀物・雑穀 |

| 油糧種子・豆類 |

| 果物・野菜 |

| その他の作物 |

| 葉面散布 |

| 土壌処理 |

| 種子処理 |

| 収穫後燻蒸 |

| 北米 | 米国 |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ロシア |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | N-メチルカーバメート | |

| N-アリールカーバメート | ||

| 作物タイプ別 | 穀物・雑穀 | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| その他の作物 | ||

| 施用方法別 | 葉面散布 | |

| 土壌処理 | ||

| 種子処理 | ||

| 収穫後燻蒸 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ロシア | |

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2025年のカーバメート系殺虫剤市場の規模はどのくらいで、成長見通しはどうですか?

カーバメート系殺虫剤の市場規模は2025年に3億2,000万USDであり、2030年までに3億9,100万USDに達すると予測され、4.1%のCAGRを反映しています。

カーバメート系殺虫剤の中で最も速く成長している製品カテゴリーはどれですか?

N-メチルカーバメートは、広域スペクトルの有効性、迅速な害虫防除、低い生産コストにより、2030年までに6.4%のCAGRで拡大しています。

なぜアジア太平洋がカーバメート需要の主要地域なのですか?

集約的な稲作・園芸システム、政府支援のIPMプログラム、高い害虫圧力がアジア太平洋をカーバメート製品の最大消費地に保っています。

欧州でカーバメートの成長を制約する要因は何ですか?

欧州連合のREACH規制に基づく段階的廃止の加速と厳格な残留基準値が市場アクセスを制限し、再製剤化を強いています。

ドローン施用はカーバメートの使用にどのような影響を与えていますか?

無人航空機は有効性を維持しながら化学物質コストを最大30%削減する超低量散布を可能にし、ブラジルおよびその他の大規模農業地域での採用を促進しています。

最終更新日: