カーDVR市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.5 十億米ドル |

| 市場規模 (2030) | 4.49 十億米ドル |

| 成長率 (2025 - 2030) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

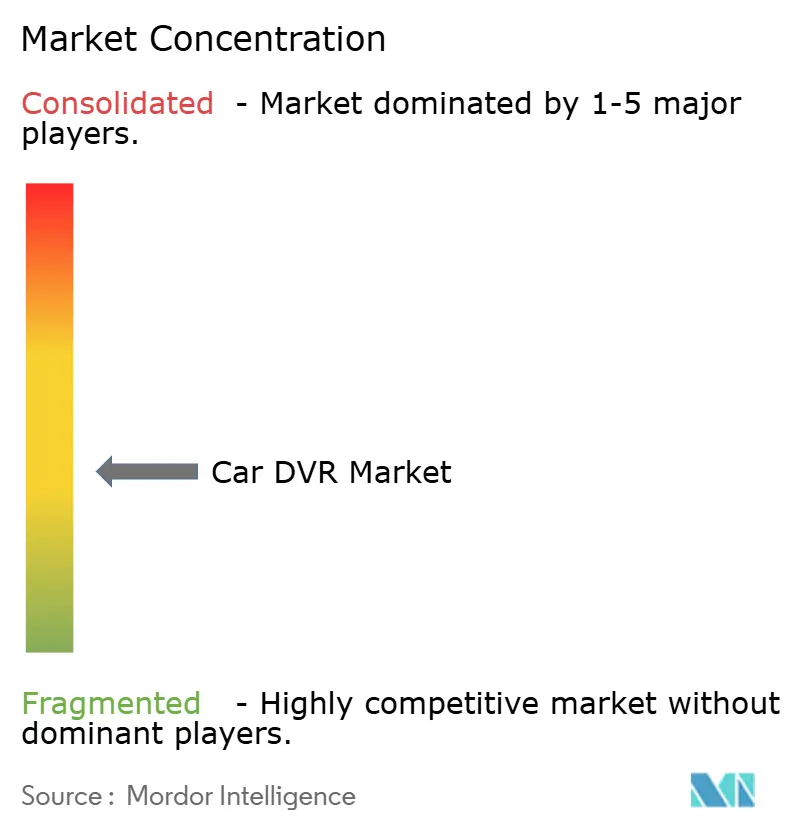

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーイメージレコーダー市場分析

カーDVR市場規模は2025年に35億米ドルに達し、2030年までに44億9,000万米ドルに拡大する見込みで、5.11%のCAGRに相当します。eCallおよびADAS適合に向けた継続的な規制圧力は、保険料インセンティブと部品コストの低下と相まって、先進国および新興地域全体でユニット販売の二桁成長を持続させています。自動車メーカーがダッシュカメラをより広範な安全スイートにバンドルするにつれ、純正装備への統合が加速する一方、アフターマーケットチャンネルはホビイストや車両管理事業者が設置の柔軟性と豊富な機能セットを重視するため、引き続き堅調に推移しています。AIベースの映像解析の急速な普及が製品価値を再定義し、カメラを受動的な記録装置から能動的なリスク軽減ツールへと変革しています。電子機器大手、ティア1サプライヤー、および急成長するアジアブランドが価格性能比の優位性とグローバル流通契約を追求するにつれ、競争の激しさが増しています。

主要レポートのポイント

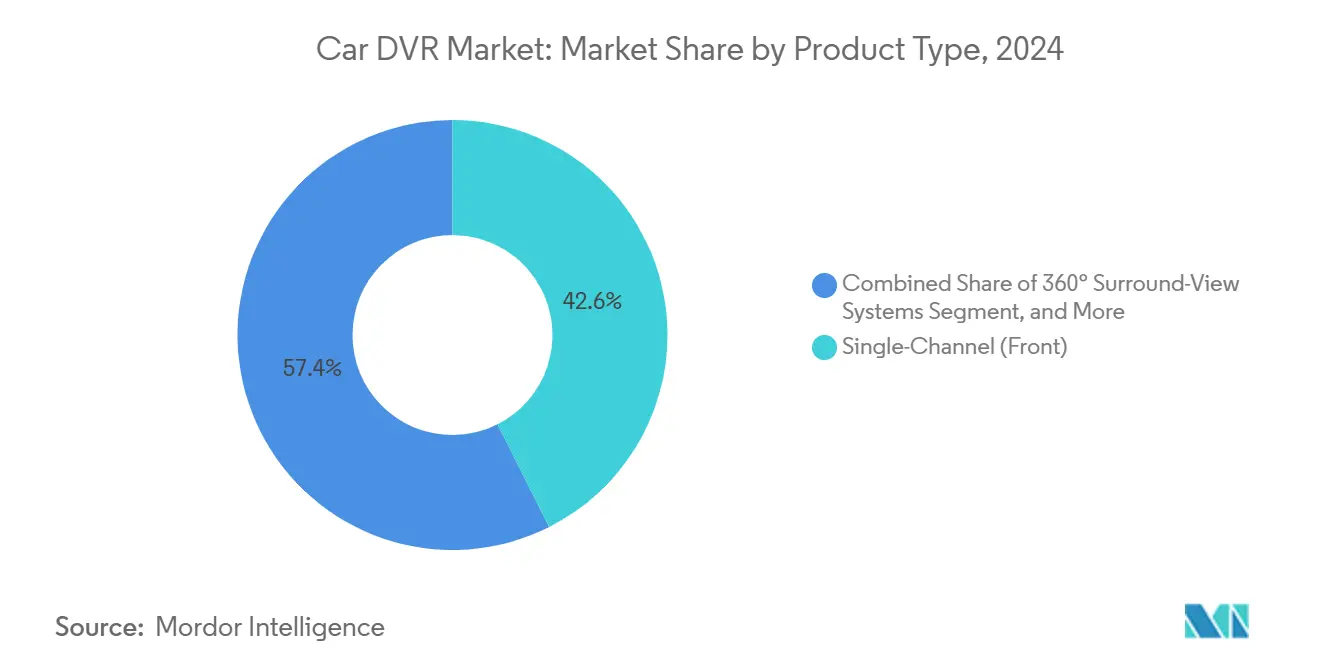

- 製品タイプ別では、シングルチャンネル前方向けユニットが2024年に42.57%の収益シェアをリードし、デュアルチャンネル前方+後方システムは2030年にかけて5.33%のCAGRで成長する見込みです。

- 車両タイプ別では、乗用車が2024年収益の63.11%を占め、小型商用車は2030年にかけて6.15%のCAGRで成長すると予測されています。

- 販売チャンネル別では、アフターマーケットが2024年に67.34%のシェアを保持し、OEM搭載は2030年にかけて7.24%のCAGRで増加する見込みです。

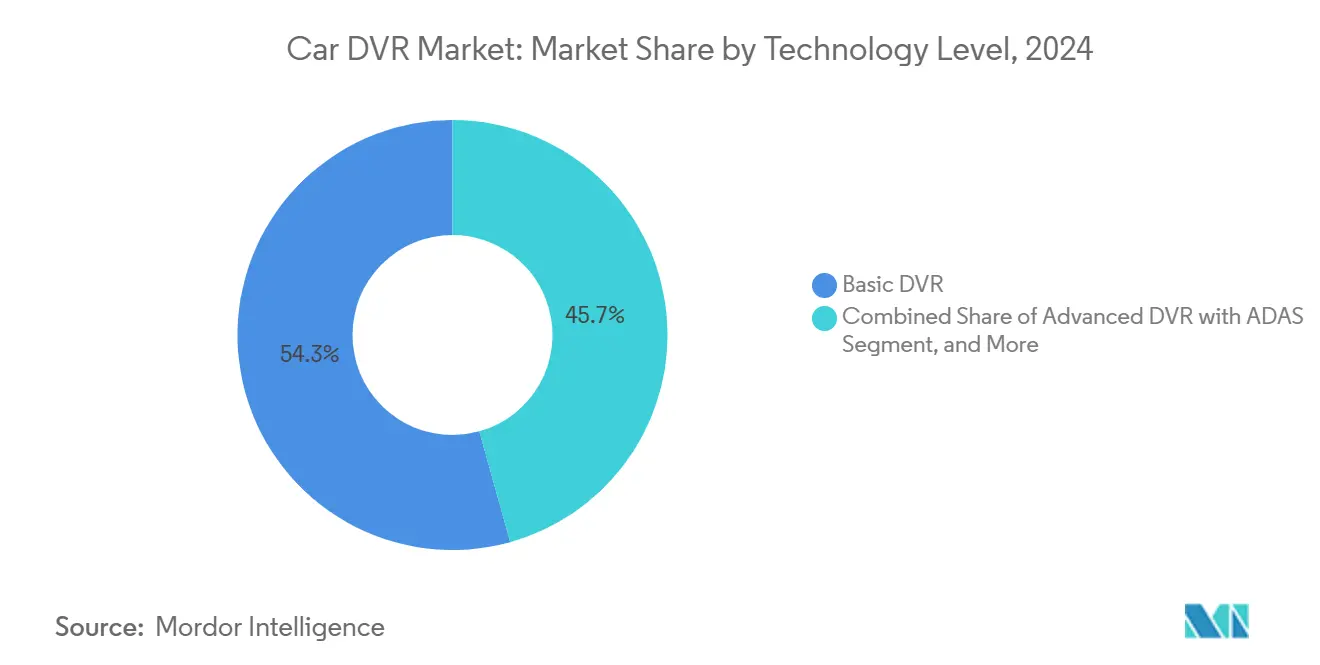

- 技術レベル別では、基本DVRシステムが2024年収益の54.32%を占めましたが、スマートコネクテッドDVRは2030年にかけて6.36%のCAGRで拡大する見込みです。

- 映像品質別では、SD/HD(720p以下)ユニットが2024年に47.84%のシェアを維持し、4K以上のモデルは2030年にかけて6.29%のCAGRで成長する見込みです。

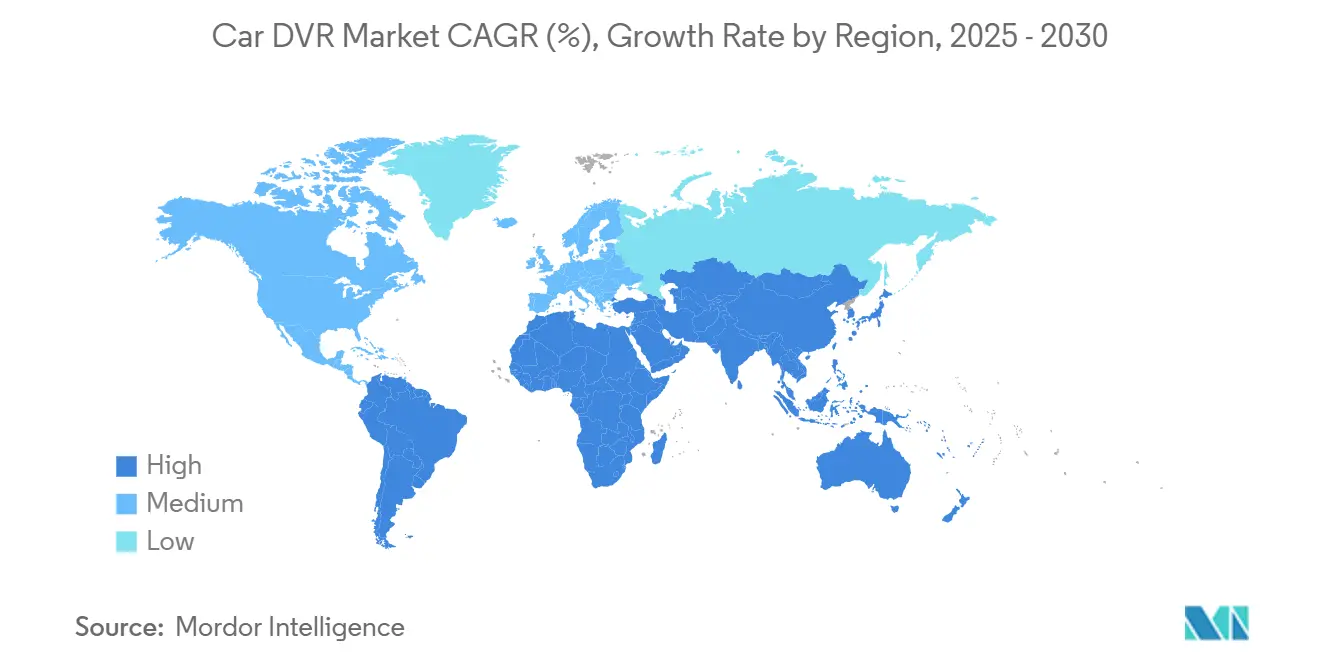

- 地域別では、欧州が2024年に31.46%の収益シェアをリードし、アジア太平洋地域は2030年にかけて5.73%のCAGRを記録する見込みです。

グローバルカーDVR市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ダッシュカメラ搭載車両に対する保険料割引 | +0.8% | 北米および欧州での早期採用を伴うグローバル | 短期(2年以内) |

| EUおよび韓国・日本における厳格化するADAS/eCall規制 | +1.2% | EUを中心に、アジア太平洋市場へ拡大 | 中期(2〜4年) |

| ライドヘイリングおよび物流事業者による車両全体への映像テレマティクス導入 | +0.9% | 都市市場に集中したグローバル | 短期(2年以内) |

| AIを活用したドライバーモニタリングおよびインシデント検知解析の統合 | +1.1% | 当初は先進国市場、その後グローバルに拡大 | 中期(2〜4年) |

| フラッシュメモリおよびCMOSセンサーコストの低下 | +0.7% | グローバルな製造への影響 | 長期(4年以上) |

| リアルタイムクラウドアップロードを可能にする5G/V2X組み込みモジュール | +0.6% | 5Gインフラを持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ダッシュカメラ搭載車両に対する保険料割引

主要保険会社は現在、認定ダッシュカメラを設置した契約者に対して10〜15%の保険料削減を提供しています。映像ベースのドライバーモニタリングを活用する商業車両管理事業者は、燃料費を16%、事故関連費用を22%削減しています。映像の証拠価値は十分に確立されており、ドライバー向けカメラの映像は請求および訴訟案件の約半数でオペレーターを免責しています。[1]Wasson, Thomas、「C.R. EnglandがAI搭載ドライバー向けカメラを採用」、freightwaves.com 保険会社がテレマティクスデータをリスクモデルに組み込むにつれ、ダッシュカメラは車両管理事業者から個人乗用車ラインへと移行しつつある走行距離連動型保険プログラムの不可欠なコンポーネントとなっています。この財務的インセンティブは、小売購入者と車両管理事業者の両方の回収期間を短縮することで、カーDVR市場を直接拡大させています。保険会社にとって保険金コストの抑制がすべての主要地域において構造的な優先事項であり続けるため、この勢いは持続すると予想されます。

EUおよび韓国・日本における厳格化するADAS/eCall規制

欧州連合は2018年から新型乗用車にeCall機能を義務付けており、現在はその基準の上にカメラベースの高度安全義務を重ねています。韓国のロードマップは2025年までに商用車へのドライバーモニタリングシステムを義務付けており、日本は多目的カメラを暗黙的に要求する衝突回避基準を強化しています。米国の新連邦自動車安全基準127号は自動緊急制動要件を追加し、車両1台あたり200〜300米ドルの追加カメラコストを押し上げています。これらの規制はハードウェア仕様の下限を引き上げ、規制対象クラスにおけるカーDVR市場の需要を任意から必須へと転換しています。自動車グレードの信頼性で多機能システムを認証できるサプライヤーは、グローバルOEMとの優先サプライヤー地位を確保し、今後10年間の上方向の販売量の視認性を強化しています。

ライドヘイリングおよび物流事業者による車両全体への映像テレマティクス導入

C.R. Englandなどの大量輸送業者は3,500台のトラクターにAI対応カメラを装備し、車両管理事業者が安全性と賠償責任保護を求めるスケールを示しました。オーストラリアとニュージーランドでは、責任連鎖法の強化に伴い、設置済みの車両管理ユニットが2023年の160万台から2028年には270万台に増加すると予測されています。[2]Libatique, Roxanne、「2028年までにオーストラリアとニュージーランドで車両技術ブームが予想される」、insurancebusinessmag.com 投資家の熱意は運用上の根拠を反映しており、Standard Fleetは混合車両管理のデジタルキー制御と映像モニタリングを統合するために1,300万米ドルを調達しました。調査対象の管理者の75%が、車内映像の導入後に定量化された事故削減を報告しています。これらの指標は、ハードウェア販売を補完するクラウドサブスクリプションの継続収益モデルを強化し、カーDVR市場をサービス指向のエコシステムへと拡大させています。

AIを活用したドライバーモニタリングおよびインシデント検知解析の統合

ECARXとFAWのようなパートナーシップは、ダッシュカメラをリアルタイムの行動分析装置に変換するAI搭載知覚モジュールを展開しています。高度なアルゴリズムは現在、注意散漫、車間距離不足、またはシートベルト非着用を検知し、その場で運転スコアを改善する即時コーチングプロンプトを提供します。Verizon Connectの2025年技術展望は、マルチブランド車両管理全体にスケールするパーソナライズされた安全プログラムの礎石としてAI映像を位置付けています。[3]Mitchell, Peter、「Verizon Connect車両管理2025年展望」、fleetmaintenance.com 単なる記録から予測的介入へのシフトは、購入者がハードウェア仕様だけでなく文書化された損失率改善を重視するため、カーDVR市場のプレミアム平均販売価格を持続させます。AIモデル、エッジ処理、およびセキュアなクラウド統合を習得したサプライヤーは、センサーコストが低下しても防御可能な差別化を維持します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 道路上の映像記録を制限する断片的なプライバシー法(EU、ブラジル) | -0.4% | GDPRの下の欧州、ブラジルLGPD、一部の米国州 | 中期(2〜4年) |

| コネクテッドDVRファームウェアのサイバーセキュリティ脆弱性 | -0.3% | グローバル、コネクテッドデバイス市場に集中 | 短期(2年以内) |

| 新興市場のエントリーレベル車両における初期コストへの感度 | -0.5% | 新興市場、価格感応性の高いセグメント | 長期(4年以上) |

| プレミアム車両セグメント以外でのOEM標準装備の限定 | -0.4% | グローバル、OEM戦略によって異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

道路上の映像記録を制限する断片的なプライバシー法

欧州のGDPRおよびブラジルのLGPDは識別可能なデータの処理に明示的な同意を要求し、ダッシュカメラメーカーはデバイス上のマスキング、短い保持期間、およびオプトインワークフローを実装することを余儀なくされています。米国の12州は音声キャプチャに全当事者の許可を要求しているため、70maiなどのベンダーはデフォルトでマイクを無効にする地域固有のファームウェアを出荷しています。コンプライアンス機能はエンジニアリングの労力とユニットコストを引き上げ、法的ニュアンスを認識していない小規模車両管理事業者や個人オーナーの間での展開を遅らせています。グローバルブランドにとって、重複するルールは製品発売を遅らせ、無線更新スケジュールを複雑にする長期認証サイクルを意味します。立法者がデータ保護法規を継続的に改定するにつれ、不確実性はプライバシーに敏感な法域での近期採用率に重くのしかかり、それ以外では強力なカーDVR市場の勢いを抑制します。

コネクテッドDVRファームウェアのサイバーセキュリティ脆弱性

DDPAI Z60 ProやVantrue S1 Proなどのリアルタイムストリーミングデバイスは、暗号化またはアクセス制御が弱い場合に位置情報や映像フィードを露出させる可能性のある4GまたはWi-Fiリンクに依存しています。攻撃対象領域の拡大は、侵害された映像がルーティングパターンや個人データを明らかにする可能性があるため、車両管理事業者の賠償責任を増大させます。多くのユニットのアフターマーケットとしての性質は、セキュリティパッチがユーザー主導であることを意味し、オーナーが更新プロンプトを無視するとコンプライアンスのギャップが持続します。メーカーは現在、セキュアブート、ハードウェアルートオブトラスト、およびFIPS準拠の暗号化に投資してエクスプロイトの窓を閉じており、部品表と認証コストを押し上げています。ベストプラクティスフレームワークがサプライベース全体で標準化されるまで、知覚されるサイバーリスクはカーDVR市場のコネクテッドセグメントにおける購買意欲を希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デュアルチャンネルの採用が包括的なカバレッジを加速

シングルチャンネル前方向けユニットは2024年にカーDVR市場シェアの42.57%を獲得し、低価格とシンプルな配線を好む顧客に対する価値提案を反映しています。この構成は個人ドライバーとエントリーレベルの車両管理事業者の保険証拠ニーズに対応しています。初めての購入者がカーDVR市場に参入するにつれて成長は続きますが、マルチカメラオプションがより手頃になるにつれてその拡大ペースは緩やかになっています。デュアルチャンネル前方+後方ソリューションは2030年にかけて5.33%のCAGRで進展しており、追突事故が道路事故の3分の1を占め、過失判定に後方映像が必要であるという主張に支えられています。

360度サラウンドビューおよびトリプルチャンネル車内ビューシステムへの需要は、かつてはプレミアムカーに限られていた周辺知覚へのシフトを示しています。CES 2025のプロトタイプは、高解像度光学系とAI物体検知を融合させて死角警告と駐車ガイダンスを提供するマルチセンサーセットを公開しました。ライドヘイリング車両管理において、内向きカメラは不正行為を抑止し、ドライバー行動スコアリングをサポートし、事業者が有利な保険料を交渉するのを助けます。このトレンドは平均販売価格を引き上げ、チップセットベンダーがクアッドISPアーキテクチャを統合することを促し、カーDVR市場の製品ロードマップをさらに豊かにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商業利用がリスク管理アジェンダをリード

乗用車は2024年収益の63.11%を生み出し、消費者意識の高まりと価格の低下に支えられています。小売採用は保険割引と証拠価値を示すバイラルなソーシャルメディア映像から恩恵を受けています。小型商用車は、ラストマイル配送、フィールドサービス、およびライドヘイリング事業者が損失防止とサービス検証のために映像テレマティクスを制度化するにつれ、最速の6.15%のCAGRを記録しています。このセグメントのカーDVR市場規模は、電子商取引物流の拡大と並行して拡大する見込みです。

大型商用車は、規制義務と貨物賠償責任の露出が堅牢な記録を義務付けるため、安定した購買を維持しています。多くのトラック会社は、コンプライアンス報告を合理化するために電子ログデバイスとカメラを統合しています。車両管理者が映像支援コーチングを使用してアイドリングと急加速を削減し、燃料と排出フットプリントを削減するにつれ、持続可能性の優先事項が勢いを加えています。その結果、カーDVR産業はハードウェアが基本的なSDカードから、現代の商用キャブに見られるテレマティクスゲートウェイを補完するエッジAI設計へとシフトするのを目撃しています。

販売チャンネル別:OEM連携が流通経済を再形成

アフターマーケット製品は、幅広いSKUの多様性、便利な電子商取引アクセス、およびDIY設置の魅力により、2024年のカーDVR市場規模の67.34%を支配しました。独立した設置業者と専門小売チェーンは、定期的なアップグレードサイクルを通じて強力な牽引力を維持しています。しかし、OEM工場装備は、顧客需要と競争上のポジショニングに応じてブランドが安全バンドルにダッシュカメララインを追加するにつれ、2030年にかけて7.24%のCAGRを示しています。トヨタが2024年型4Runnerにダッシュカメラを配線するという決定は、量産自動車メーカーの間での主流の受け入れを強調しています。

OEM統合は、カメラが車内電源、CANバストリガー、およびインフォテインメントディスプレイを活用するため、機能的な一体性を高めます。このアプローチは保証請求とファームウェア更新のロジスティクスを簡素化し、アフターマーケットキットでは常に利用できない利点です。すでにADASレーダーを提供しているティア1サプライヤーはカメラモジュールをクロスセルし、サプライヤーベースをさらに統合しています。地域的には、UNECE規則が統一された安全スイートを奨励するため欧州がOEM普及をリードし、北米はカーDVR市場内の起業家的ブランドを支える活発なアフターマーケット販売が続いています。

技術レベル別:スマートコネクテッドシステムが価値プレミアムを獲得

基本レコーダーは2024年に100米ドル以下の価格帯で最低限の証拠ニーズを満たすことで54.32%のシェアを維持しています。しかし、LTE、Wi-Fi、およびAIを搭載したスマートコネクテッドバリアントは6.36%のCAGRで進展しており、クラウドベースの自動バックアップ、ドライバースコアリング、およびライブストリーム機能を追加しています。ADASオーバーレイを備えた高度なユニットは中間を占め、サブスクリプション料金を支払う準備ができていない安全意識の高いユーザーにアピールしています。

70mai Omni 4KはソニーSTARVIS 2センサーとオンボードニューラルネットワークを採用して衝突を予測し、緊急連絡先に通知します。車両管理事業者は、記録のギャップが発生する前にSDカードの問題を検知することでサービスのダウンタイムを削減する無線診断を高く評価しています。モバイルデータ料金が低下しエッジコンピューティングが安価になるにつれ、コネクテッドダッシュカメラは映像、テレマティクス、および予知保全を融合した統合モビリティプラットフォームのアンカーとなり、カーDVR市場内の継続収益の物語を強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

映像品質別:4K解像度が法医学的精度を向上

SD/HD(720p以下)機器は、エントリーレベルの消費者がピクセルの粒度よりも手頃な価格を重視するため、2024年に47.84%のシェアを維持しました。フルHD 1080pユニットは、明瞭さとストレージ需要のバランスをとるマスマーケットのコアを形成しています。ハイエンドの4Kティアは、NANDフラッシュ価格の低下と高ビットレート映像を経済的にストリーミングする高度な圧縮技術に牽引されて6.29%のCAGRで成長しています。

ソニーの3D積層型自動車用CMOSチップは夜間シーンに優れたダイナミックレンジを提供し、モーションブラーなしに遠距離でのナンバープレート認識を可能にします。プレミアム車両管理事業者はこれらの機能を使用して貨物盗難に対抗し、配送イベントを確認します。コンテンツクリエイターもインシデント映像をソーシャルプラットフォームに投稿し、鮮明な画像に対する消費者の期待を高め、間接的にカーDVR市場のアドレス可能なオーディエンスを拡大しています。

地域分析

欧州は2024年に31.46%の収益をリードし、eCallの義務化、今後のユーロNCAP ドライバーモニタリング基準、およびドライバーの間での成熟した安全意識に支えられています。ドイツや英国などの国々はプレミアム4Kデュアルチャンネルキットへの強い支出を維持しており、GDPRコンプライアンスは洗練されたベンダーに有利なデバイス上の匿名化の採用を促進しています。保険会社による公衆啓発キャンペーンがユニット販売速度をさらに増幅させています。

アジア太平洋地域は2030年にかけて5.73%のCAGRで最も急速に拡大する地域です。中国の2024年NCAP更新は商用車への車内カメラを義務付け、韓国の自動運転タイムラインと日本のK-MP/K-SAFE基準が技術的な基準を引き上げています。小米の70maiや海康威視などの地域チャンピオンは積極的な価格設定と機能革新を組み合わせ、販売量の急増を促進しています。地域の光学部品およびメモリサプライヤーが享受するスケールメリットは、グローバルな部品表を圧縮する好循環を生み出しています。

北米は保険インセンティブと車両管理テレマティクスの収束に支えられた一貫した普及を示しています。州レベルのフロントガラスマウント規則は様々ですが、立法提案は明確な開示を伴う許容的な使用に向かう傾向があり、規制の明確性を提供しています。中東およびアフリカは、物流回廊の拡大と政府がビジョン2030スタイルのプログラムを通じて道路死亡者数の削減を目標とするにつれ、新興の機会となっています。南米は徐々に追いついており、ブラジルのLGPDはコンプライアンスコストを増加させますが、コネクテッドダッシュカメラの展開を評価する企業購入者を安心させる法的枠組みを提供しています。

競合環境

カーDVR市場は適度に断片化されています。Garmin、Nextbase、BlackVueなどのレガシーブランドは認知された品質と広範な小売フットプリントを活用してシェアを守り、70maiとThinkwareは競争力のある価格設定と迅速なイテレーションサイクルを採用して新しい地域に浸透しています。機能競争はAIアルゴリズム、マルチチャンネルサポート、クラウドサブスクリプション、および5G接続を中心に展開しています。2024年9月、Garminはネイティブ車両バス統合を備えたDash Cam Xシリーズを発表し、プラットフォーム進化への既存企業のコミットメントを示しました。

戦略的コラボレーションは垂直統合の野心を反映しています。ECARXはチップセット、オペレーティングシステム、およびダッシュカメラを単一のコックピットドメインにリンクし、FAWの紅旗ラインをアンカープログラムとして獲得しました。保険提携も顕著であり、複数の保険会社が現在、承認されたカメラブランドとのプレミアム割引をバンドルし、ベンダーのロードマップを保険数理要件に合わせています。スタートアップは、飽和したオンラインマーケットプレイスで差別化するために、ソーラー駆動の駐車モードモジュールやAIベースのプライバシーマスキングなどのホワイトスペースニッチを活用しています。

グローバルなCMOSセンサー不足とメモリ制約がリードタイムを延長する可能性があるため、サプライチェーンの警戒は引き続き重要です。マルチファウンドリー体制でヘッジするベンダーは在庫切れが少なく、機会的な需要スパイクを獲得します。全体として、上位5社がグローバル収益の相当なシェアを占めており、イノベーションスピードとチャンネルレバレッジが結果を左右する競争的でありながら統合が進む競技場を示しています。

カーDVR産業リーダー

ABEO Technology Co., Ltd.

Garmin Ltd.

Nextbase Limited

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Standard Fleetは混合車両管理接続ソリューションを拡大し、リアルタイム映像モニタリングを統合したアップグレードされたデジタルキープラットフォームを展開するためにシリーズAで1,300万米ドルを確保しました。

- 2024年1月:ECARXはFAWとの戦略的パートナーシップを発表し、DeepSeek-R1統合を備えたAutoGPTを搭載した最初の紅旗モデルを発売しました。

- 2024年12月:本田技研工業と日産自動車は事業統合に向けた覚書に署名し、電気自動車と統合カメラ安全スイートに注力する潜在的なトップ3自動車メーカーを創設しました。

- 2024年9月:Garminは自動車アプリケーション向けの強化された統合機能を追加したDash Cam Xシリーズを発表しました。

グローバルカーDVR市場レポートの範囲

| シングルチャンネル(前方) |

| デュアルチャンネル(前方+後方) |

| 360度サラウンドビューシステム |

| トリプルチャンネル/車内ビュー |

| 後方専用ダッシュカメラ |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| アフターマーケット |

| OEM搭載 |

| 基本DVR |

| ADAS搭載高度DVR |

| スマートコネクテッドDVR(AI/クラウド) |

| SD/HD(720p以下) |

| フルHD(1080p) |

| 4K以上 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 製品タイプ別 | シングルチャンネル(前方) | ||

| デュアルチャンネル(前方+後方) | |||

| 360度サラウンドビューシステム | |||

| トリプルチャンネル/車内ビュー | |||

| 後方専用ダッシュカメラ | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| 販売チャンネル別 | アフターマーケット | ||

| OEM搭載 | |||

| 技術レベル別 | 基本DVR | ||

| ADAS搭載高度DVR | |||

| スマートコネクテッドDVR(AI/クラウド) | |||

| 映像品質別 | SD/HD(720p以下) | ||

| フルHD(1080p) | |||

| 4K以上 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

ダッシュカメラ割引:保険会社は現在何を提供しているか?

主要保険会社は認定カメラが設置された場合に10〜15%の保険料削減を提供しており、映像が賠償責任を明確にするため保険金処理時間が短縮されます。

カーDVRの採用において最も急速に成長している地域はどこか?

アジア太平洋地域は、中国、韓国、および日本がカメラベースの安全規則を強化するにつれ、2030年にかけて5.73%のCAGRでリードしています。

小型商用車両管理事業者がマルチチャンネルダッシュカメラに投資する理由は何か?

車両管理者は、事故率の低下、燃料節約、および迅速な保険金解決を通じて測定可能なROIを確認しており、このセグメントの6.15%のCAGRを支持しています。

AI機能はダッシュカメラの価値をどのように変えているか?

デバイス上の解析は現在、注意散漫を検知し衝突を予測し、カメラを受動的な記録装置から高い価格を正当化する能動的な安全ツールへと変換しています。

現代のダッシュカメラにはどのようなプライバシー保護機能が含まれているか?

GDPR準拠モデルは、多様なデータ保護法に対応するために顔のぼかし、調整可能な保持期間、および地域固有の音声設定を提供しています。

OEM搭載システムはアフターマーケットユニットを追い越しているか?

工場装備は7.24%のCAGRで増加していますが、購入者が機能の多様性と後付けの柔軟性を重視するため、アフターマーケットは依然として68%のシェアを保持しています。

最終更新日: