缶詰マグロ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 15.98 十億米ドル |

| 市場規模 (2031) | 21.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる缶詰マグロ市場分析

缶詰マグロ市場規模は2025年に150億5,000万米ドル、2026年に159億8,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.8%で成長し、2031年までに211億8,000万米ドルに達する見込みです。価格に敏感な消費者が常温保存可能なタンパク質を求め、フードサービス事業者がパンデミック後に販売量を回復させ、加工業者がスチールおよび二次材料の使用を削減する柔軟な包装への投資を進める中、需要は引き続き拡大しています。ライトツナはカツオの低水銀含有量が米国食品医薬品局(FDA)の「最良の選択」ガイダンスと合致することから、依然として販売量の中核を担っています。一方、ホワイトツナのプレミアム化、海洋管理協議会(MSC)認証、および一本釣り調達が、専門小売における高マージン成長を促進しています。欧州が販売量をリードする一方、中東・アフリカは最も急速な成長を遂げており、オマーンの新設1億缶規模の工場は輸入依存から地域内付加価値創出への転換を象徴しています。電子商取引はサブスクリプションバンドルを通じたリピート購入を拡大させており、垂直統合型の大手企業は認証漁業との長期契約を締結することで、カツオ価格の変動にもかかわらず安定したマージンを維持しています。

主要レポートのポイント

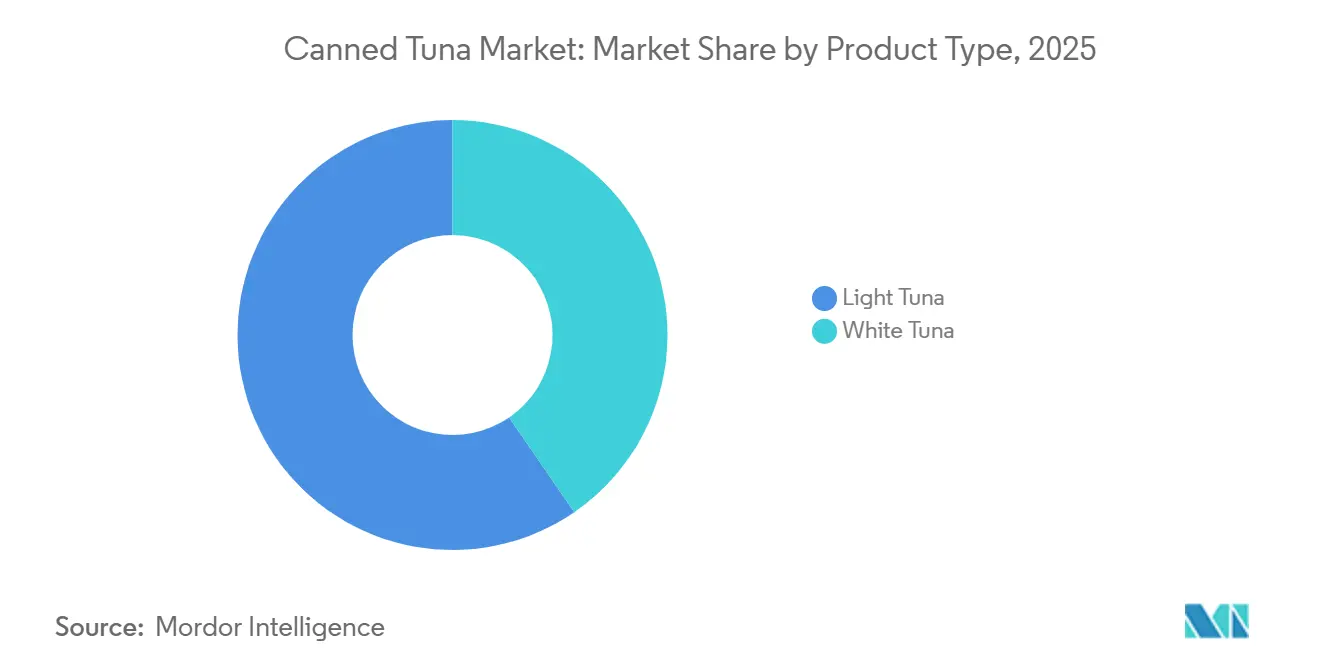

- 製品タイプ別では、ライトツナが2025年の缶詰マグロ市場シェアの59.59%をリードし、ホワイトツナは2031年にかけてCAGR 6.48%で成長しています。

- フレーバー別では、フレーバーなし製品が2025年の基準値の85.69%を占め、フレーバーあり品種は2031年にかけてCAGR 6.97%で拡大すると予測されています。

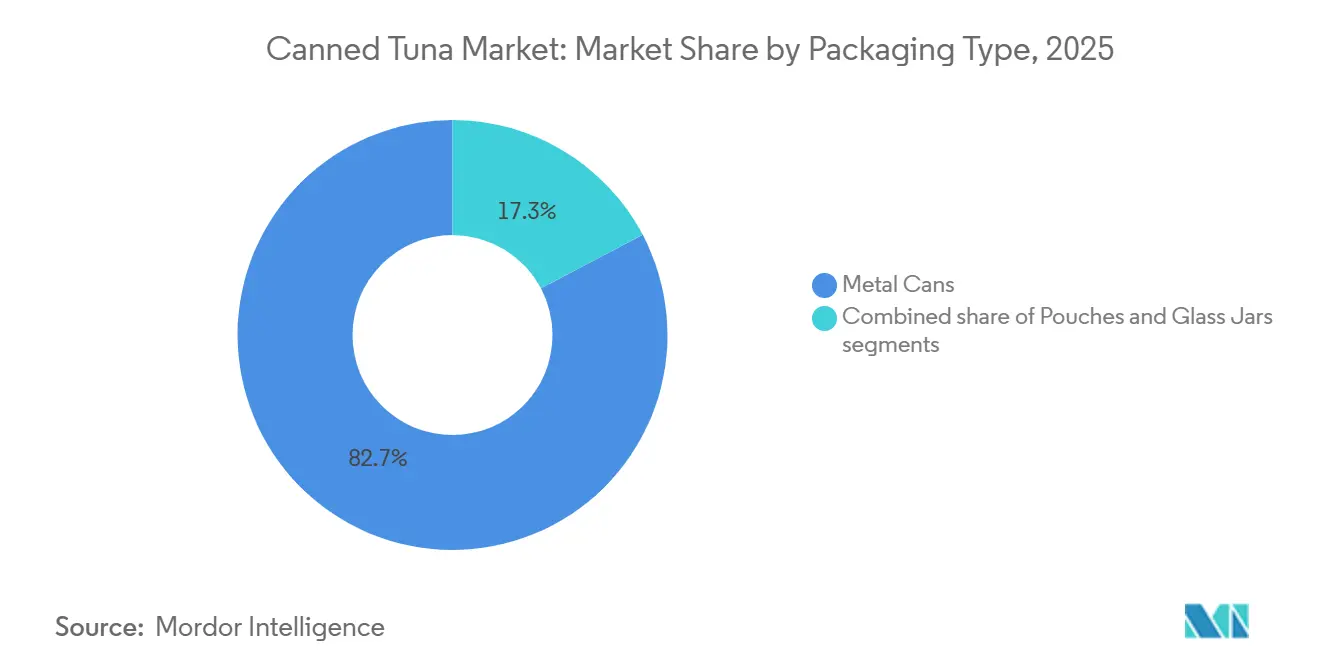

- 包装別では、金属缶が2025年の売上の82.72%を占め、パウチは2026年から2031年にかけてCAGR 6.70%を記録すると予測されています。

- 流通チャネル別では、小売用チャネルが2025年に60.72%を占め、フードサービスの回復加速に伴い業務用チャネルは2031年にかけてCAGR 7.20%で成長する見込みです。

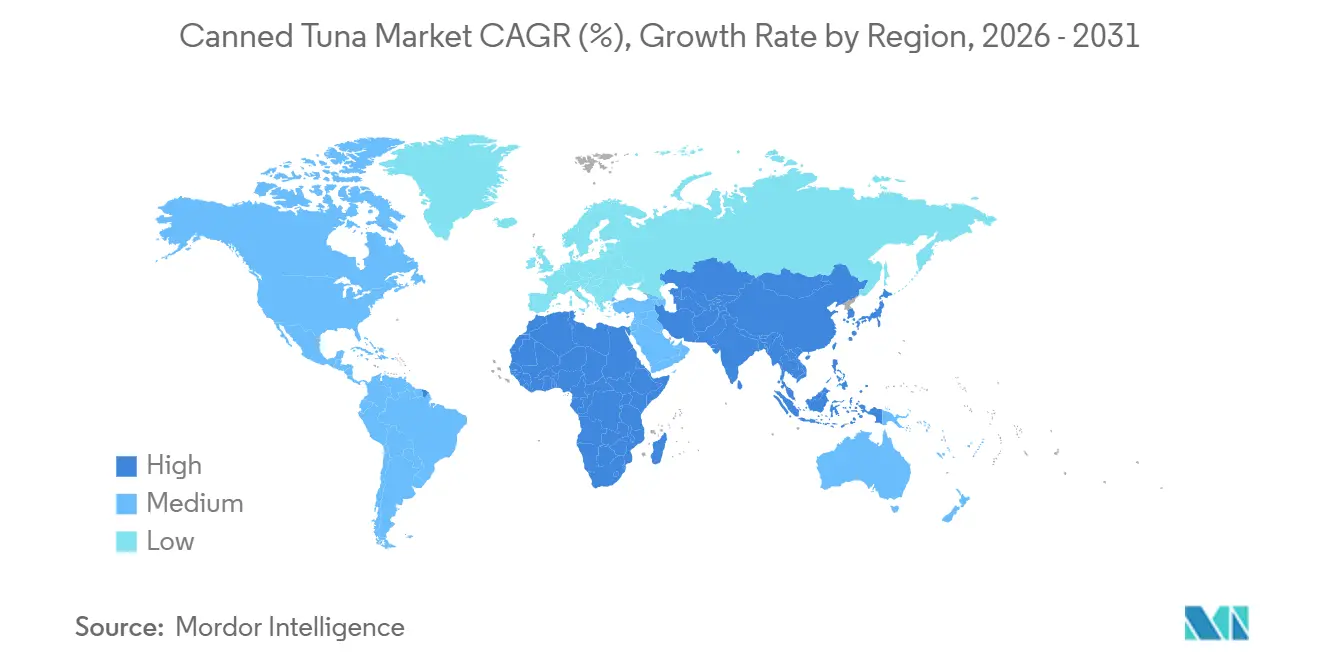

- 地域別では、欧州が2025年に35.40%のシェアを占め、中東・アフリカ地域は2031年にかけてCAGR 6.58%で成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の缶詰マグロ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性と即食性の訴求 | +1.2% | 北米および欧州でより強い影響を持つグローバル | 中期(2〜4年) |

| 製品革新とフレーバーバリエーション | +0.8% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 電子商取引とオンライン小売の拡大 | +0.6% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| 加工・包装における技術革新 | +0.5% | 先進市場での早期導入を伴うグローバル | 長期(4年以上) |

| 高タンパク質と栄養価 | +0.7% | 特に健康意識の高い層を中心としたグローバル | 長期(4年以上) |

| 長い賞味期限と食品庫の定番としての地位 | +0.4% | サプライチェーン混乱時に強化されるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

利便性と即食性の訴求

缶詰マグロの利便性と即食性の訴求は、忙しいライフスタイルに合った迅速で栄養価の高い食事ソリューションを求める消費者が増加する中、市場における主要なドライバーとなっています。缶詰マグロは調理不要で長期保存が可能であり、サラダ、サンドイッチ、さまざまな料理に手軽に取り入れられるため、家庭用およびフードサービスの両方において定番食品となっています。携帯性が高く冷蔵の必要性が最小限であることから、外出先での消費、弁当、非常食としての魅力もさらに高まっています。単身世帯の増加と都市生活の拡大が、即食タンパク質源への需要を増幅させており、健康意識の高い消費者は缶詰マグロの低脂肪タンパク質とオメガ3含有量を評価しています。さらに、メーカーは進化する嗜好と利便性への期待に応えるため、フレーバー付きや事前混合オプションの革新を進めています。このトレンドは、急速な都市化と食習慣の変化を経験している地域で特に顕著です。全体として、利便性という要素は安定した需要を維持するだけでなく、市場参加者が製品ラインナップと包装形態を多様化することを促しています。

製品革新とフレーバーバリエーション

フレーバー付きツナバリエーションは、若い世代に訴求し、従来の用途を超えた消費機会を拡大することで、市場ランドスケープを変革しています。このセグメントの堅調なCAGR 7.12%の成長は、プレミアム価格設定を可能にするだけでなく、プレーンなツナ製品に対する消費者の飽きにも対応する差別化戦略の有効性を示しています。Thai Unionのような企業は、ツナの85%をMSC認証漁業から調達するなど、サステナビリティを事業に統合することで革新を推進しています。このアプローチは、革新がフレーバープロファイルを超え、消費者にますます重視される倫理的で責任ある調達慣行にまで及ぶことを示しています。さらに、2023年8月にFDAが提案した缶詰マグロの規格改正は、フレーバーやスパイスのより広範な使用を認めるものであり、継続的な革新を支える規制の枠組みを提供しています[1]連邦官報、「魚介類;缶詰マグロの同一性基準および容器充填基準」、www.federalregister.gov。この柔軟性により、メーカーはエスニックフレーバーやフュージョンコンセプトを探求し、多様な消費者層の進化する嗜好に対応することが可能となり、このセグメントの成長ポテンシャルをさらに高めています。

電子商取引とオンライン小売の拡大

デジタルコマースチャネルは缶詰マグロの流通パターンを大きく変えており、この変化はパンデミック中に消費者がオンライン食料品購入を急速に採用したことで加速しました。電子商取引の台頭は、缶詰マグロの長い賞味期限と標準化された包装により、生鮮魚介類と比較して配送上の課題が最小限に抑えられることから、特に有益であることが証明されています。缶詰マグロのオンライントラフィック誘導ポテンシャルを認識した大手食料品チェーンは、ターゲットを絞った魚介類プロモーションを導入しています。例えば、2025年にNatural Grocersは「レゾリューション・リセット・ウィーク」期間中にロイヤルティ会員に缶詰マグロを無料提供し、オンライン小売戦略においてこうした製品が戦略的に重要であることを示しました。さらに、オンラインプラットフォームはプレミアムおよびスペシャルティツナブランドが消費者と直接関わる機会を創出し、従来の小売マークアップを排除して利益率を向上させています。この直接消費者向けモデルにより、ブランドはより強固な顧客関係を構築し、ニッチな市場ニーズにより効果的に対応することが可能となっています。

加工・包装における技術革新

加工・包装における革新は、製品の賞味期限を延長し消費者の利便性を高めることで、水産業界に革命をもたらしています。フレキシブルパウチは破壊的な包装形態として台頭し、開封のしやすさ、適切な分量管理、収納スペースの削減という消費者ニーズに応えるため、従来の金属缶に取って代わりつつあります。この変化は、包装における利便性と機能性への広範なトレンドを反映しています。例えば、Bumble Beeがリサイクル可能な板紙マルチパックを採用し、年間2,600万ユニットを生産していることは、包装革新がサステナビリティ目標に対応しながら運営効率を向上させる方法を示しています。さらに、サゴデンプンやキトサンなどの生分解性材料を活用したアクティブ包装技術が、環境への影響を最小限に抑えながらマグロの賞味期限を延長するために開発されており、エコフレンドリーなソリューションへの高まる関心と一致しています。さらに、Thai Unionが2023年にタンパク質加水分解物とコラーゲンペプチドの新施設設立に1億7,200万米ドルを投資したことは、業界が付加価値製品へと向かう動きを示しており、技術革新が従来の缶詰マグロの枠を超えた機会を切り開いていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サステナビリティと乱獲への懸念 | -0.9% | 特に欧州および北米を中心としたグローバル | 長期(4年以上) |

| 植物性缶詰魚介類代替品の台頭 | -0.3% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| サプライチェーンと価格の変動性 | -0.7% | 輸入依存地域で深刻な影響を持つグローバル | 短期(2年以内) |

| 妊婦および若年消費者における水銀レベルへの懸念 | -0.5% | 健康意識の高い層に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サステナビリティと乱獲への懸念

乱獲の影響に対する消費者の意識が高まる中、缶詰マグロ業界は環境サステナビリティという喫緊の課題に取り組んでいます。世界のマグロ漁獲量の約半分を担う中西部太平洋は、漁獲管理規則が確立されない限り、MSC認証を受けた33の漁業の認証を失うリスクに直面しています。サステナビリティへの圧力に応えて、大西洋マグロ類保存国際委員会(ICCAT)は2024年11月に熱帯マグロに関する新たな措置とカツオの管理手順を導入しましたが、実施上の課題は依然として残っています[2]海洋管理協議会、「中西部太平洋のマグロ漁業の認証が脅威にさらされている理由」、www.msc.org。Pacificalのような企業は先頭に立ち、イーサリアムベースの検証をブロックチェーンシステムを通じて活用し、毎年2億以上の消費者向けユニットを追跡しています。こうした消費者意識の高まりは、認証製品に対してプレミアムを支払う意欲につながり、認証ブランドに有利な機会を創出する一方、非準拠企業への圧力を強めています。

植物性缶詰魚介類代替品の台頭

植物性魚介類代替品は、環境意識の高い消費者や食事制限を持つ消費者からの需要増加に後押しされ、従来の缶詰マグロの競合として着実に存在感を高めています。Thai Unionが藻類ベースの魚介類製品(缶詰マグロ類似品を含む)を専門とするAlgamaに1,300万ユーロを投資したことは、業界が代替タンパク質市場への関心を高めていることを示しています。さらに、細胞培養マグロの開発は、環境および動物福祉への懸念に直接対応しながら、水銀フリーの選択肢を提供しており、健康意識の高い消費者に特に訴求しています。こうした進歩にもかかわらず、植物性セグメントは従来の魚介類の食感と味を再現するという大きな課題に直面し続けています。しかし、持続的な革新と技術の進歩により製品品質が向上し、このセグメントが市場でより大きなシェアを確保できるようになると期待されています。同時に、代替タンパク質に関する規制環境の変化は不確実性をもたらしており、中期的な競争力学と市場成長を形成する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ライトツナの優位性対ホワイトツナのプレミアム成長

2025年、ライトツナはコスト効率と汎用性により、市場シェアの59.59%という支配的な地位を占めています。基本的な食事準備から、一貫した手頃なタンパク質源が最重要視されるフードサービス事業まで、幅広く活用される定番食品です。このセグメントの安定性は、世界のマグロ漁獲量の60%を占め、主要漁業地域で効果的に管理されているカツオの健全な資源状況によって支えられています。キハダマグロはライトツナ製品に多様性をもたらしていますが、より安定した太平洋の同種とは異なり、インド洋での地域的な課題に直面しています。FDAの水銀モニタリングプログラムは、ビンナガ種と比較してカツオのサイズが小さいことから通常水銀レベルが低いライトツナ製品の安全性を確保しています。この市場支配は明確な消費者の好みを示しており、さまざまな食材や調味料とシームレスに組み合わせられる手頃なタンパク質オプションが求められています。

ホワイトツナは急速な上昇軌道にあり、2031年にかけてCAGR 6.48%を誇っています。この急増は、ライトツナバリエーションに対する優れた品質と味という消費者の認識を活用した巧みなプレミアムポジショニング戦略によるものです。ホワイトツナとライトツナの価格差は、可処分所得が高付加価値購入に向かう先進市場において、加工業者に有利なマージン拡大の機会を提供しています。ホワイトツナ製品の主役であるビンナガマグロは比較的安定した資源状況を享受しており、プレミアム市場での地位を支える安定した供給を確保しています。この成長軌道は消費者の好みの変化を示しており、健康意識の高い購買者は品質に対してプレミアムを支払う準備ができています。さらに、ホワイトツナのプレミアムステータスは、伝統的なビンナガ漁業と職人的な加工方法との結びつきによって増幅され、品質重視の消費者に響いています。

フレーバー別:伝統的なフレーバーなしのリーダーシップ対革新主導の成長

2025年、フレーバーなしツナは市場シェアの85.69%という支配的な地位を占めており、料理における適応性の高さと、家庭で個人の好みに合わせてカスタマイズできる基本製品を選ぶ節約志向の消費者の傾向を示しています。このセグメントの堅固な地位は、クラシックなツナサラダから現代的なグレインボウル、世界各地の料理への応用まで、幅広い用途に起因しています。フレーバーなし製品は生産コストが低く、サプライチェーン管理が合理化されているため、節約志向の消費者とフードサービスセクターの大量購入者の両方に響く競争力のある価格設定が可能です。FDAが提案する缶詰マグロ規格の更新は、製品の完全性を維持しながら基本的な製法においてメーカーに裁量を与えることを目的としています。フレーバーなしツナの市場優位性は、料理への応用を制限するフレーバーの制約なしに信頼性の高いタンパク質を提供する食品庫の必需品としての地位によってさらに強化されています。

フレーバー付きツナバリエーションは成長軌道にあり、CAGR 6.97%を誇っています。この急増は、消費機会を広げ、便利でフレーバー豊かな食事オプションを求める若い消費者を引き付ける効果的な製品差別化戦略によって促進されています。このセグメントの上昇は、利便性と多様なフレーバーへの業界全体のシフトを反映しています。メーカーは研究開発に投資を集中させ、多様な味の好みと世界的な料理トレンドに響く製品を開発しています。エスニックフレーバーとフュージョンフレーバーへの顕著な注力があり、企業は世界的な味のトレンドを活用して、従来のフレーバーなしバリエーションと比較してプレミアム価格を獲得できるユニークな製品を生み出しています。さらに、フレーバー付きセグメントの台頭は、調味済みツナの革新的な使用法を紹介するソーシャルメディアキャンペーンによって増幅され、利便性とフレーバーの多様性を重視する若い視聴者の間での認知度を高めています。

包装タイプ別:金属缶の伝統対パウチの革新

2025年、金属缶は市場シェアの82.72%という支配的な地位を占めており、数十年にわたる消費者の信頼と洗練されたサプライチェーンの証です。これらの円筒形の容器は製品保護に優れているだけでなく、棚での安定性も確保しています。時間の経過とともに製品品質を維持するという長年の評判は、金属生産の環境負荷への懸念の中でサステナビリティ目標に対応する堅固なリサイクルインフラによって支えられています。さらに、金属缶は生産と流通の両方で規模の経済を活用し、すべての市場セグメントにわたって競争力のある価格設定を支えるコスト効率の高い包装を可能にしています。固有の耐久性により、輸送・保管中の製品を保護し、損失を最小限に抑え、缶詰マグロと同義の品質基準を維持しています。さらに、金属缶は光、酸素、水分から内容物を遮断する優れたバリア特性を持ち、流通全体を通じて製品の完全性を保持しています。

パウチは急速な上昇軌道にあり、CAGR 6.70%で成長しており、より簡単なアクセス、正確な分量管理、コンパクトな収納への消費者の要望によって促進されています。この包装の変化は利便性への広範なトレンドを反映しており、パウチは外出先での消費に携帯しやすいだけでなく、常に手元にあるとは限らない缶切りの必要性を排除しています。Bumble Beeがリサイクル可能な板紙マルチパックに転換し、年間2,600万ユニットを生産していることは、包装革新がサステナビリティに対応しながら運営効率を向上させる方法を示しています。パウチはまた、強化されたグラフィックと棚での見栄えにより製品差別化においても優れており、競争の激しい小売スペースでのプレミアムポジショニングとブランド認知度を高めています。さらに、サゴデンプンやキトサンなどの生分解性材料を活用したアクティブ包装の進歩が、環境負荷を最小限に抑えながらマグロの賞味期限を延長するために探求されています。

流通チャネル別:小売用チャネルの優位性対業務用チャネルの加速

2025年、小売用チャネルは市場シェアの60.72%という支配的な地位を確保しており、小売食料品店における缶詰マグロの確固たる地位を示しています。スーパーマーケットとハイパーマーケットがこのチャネルをリードし、大量購入とプロモーション戦略を活用して競争力のある価格設定を実現しています。特に、スペインの加工施設は欧州の広大な市場に対応する重要な流通ハブとして機能しています。小売用チャネル内のオンライン小売店は、電子商取引の普及拡大に後押しされて急増しています。大手食料品チェーンはこのトレンドを活用しており、例えばNatural Grocersはプロモーションイベント中にロイヤルティ会員に缶詰マグロを無料提供しています。年率5〜10%で拡大するUAEの缶詰食品市場では、LuluやCarrefourなどの大手ハイパーマーケットが流通において重要な役割を果たしています。これは、集中した小売努力が新興地域での市場成長を促進できることを示しています。さらに、小売用チャネルは缶詰マグロの食品庫の定番としての地位によって繁栄しており、消費者が大量購入して在庫を積み上げることを促しています。

業務用チャネルは堅調な成長を見せており、印象的なCAGR 7.20%を記録しています。この急増はフードサービスのダイナミクスにおける顕著な変化を示しており、レストランや施設運営者が缶詰マグロをますます活用するようになっています。このトレンドは、一貫した品質、正確な分量管理を確保し、メニューの革新と運営効率を高める利便性の高い食材を好む、より広範なフードサービスの動きを反映しています。好例として、Bumble BeeのQuick Catch Tuna Bowlsは、12〜15グラムのタンパク質を含む即食食品として登場し、温冷どちらでも消費可能です。その導入はカテゴリーで21.5%という顕著な成長を促しました。このチャネルの拡大は、伝統的なサンドイッチから現代的なグレインボウルやサラダまで、健康意識の高い食事客に響くあらゆる料理への缶詰マグロの適応性によってさらに促進されています。このトレンドを示すように、Chicken of the Seaは2025年7月に「ノードレインツナ」を発売する予定であり、8,640万米ドルという驚異的な売上予測を見込んでおり、フードサービスの利便性への業界の注力を示しています。

地域分析

2025年、欧州は缶詰マグロの主要市場であり続け、市場シェアの35.40%を占めています。この優位性は主に、欧州の缶詰マグロ生産の70%を担うスペインの加工大国としての役割に起因しています。スペインの高度な加工能力と確立された流通ネットワークにより、より広い欧州市場への効率的なアクセスが可能となっています。さらに、南欧における強い消費者受容がこの地域のリーダーシップをさらに強化しています。市場の成長は、プレミアム製品への需要の高まりと購買決定におけるサステナビリティへの関心の増大によってますます牽引されています。ドイツ、イタリア、フランスは主要な消費市場であり、合計で年間15億米ドル以上の缶詰マグロを輸入しています。ブレグジットによる貿易混乱にもかかわらず、英国は引き続き高い消費水準を示しています。欧州市場のMSC認証への重点は、環境意識の高い消費者が自分の価値観に合った認証製品にプレミアムを支払う意欲があることから、持続可能なブランドに大きな競争優位性を提供しています。

中東・アフリカ地域は堅調な成長を経験しており、2031年にかけてCAGR 6.58%が予測されています。この成長は、可処分所得の増加、急速な都市化、および西洋的な食習慣への移行の増加によって支えられています。UAEは地域の缶詰マグロ消費をリードしており、世界平均を大幅に上回っています。サウジアラビアとエジプトは、食料安全保障と水産養殖開発に焦点を当てた政府主導のイニシアチブに後押しされ、重要な成長市場として台頭しています。地域の若く拡大する中産階級の人口が市場拡大をさらに支えています。しかし、経済的不安定と地政学的緊張が定期的な課題をもたらしています。UAEのような輸入依存市場は、地域間貿易を促進する低関税の恩恵を受けていますが、地域の限られた地元加工能力は依然として成長の制約となっています。

アジア太平洋市場は、地域全体の多様な経済状況と消費者の好みによって形成された多様な成長軌道を示しています。日本の食品加工業界は、輸入コストを増加させた円安により大きな課題に直面しています。業界全体の低迷にもかかわらず、缶詰・瓶詰め食品セグメントは2023年に12億4,000万米ドルで安定を維持し、安定した需要を反映しています[3]米国農務省、「レポート名:食品加工原料年次報告」、www.apps.fas.usda.gov。ベトナムは米国市場への第2位のマグロ供給国として台頭していますが、最小漁獲サイズを義務付ける政令第37/2024/ND-CP号に基づく新規制の実施が輸出上の課題を生み出しています。地域の成長見通しは、中産階級人口の拡大とタンパク質消費の増加に支えられ、楽観的なままです。しかし、サプライチェーンの混乱と進化する規制の枠組みが引き続き変動性をもたらし、市場全体のダイナミクスに影響を与えています。

競争環境

缶詰マグロ市場は中程度に集中しており、いくつかの主要プレーヤーが複数の地域ブランドおよびプライベートラベルブランドとともに大きな市場シェアを保有しています。主要企業は強力なサプライチェーンネットワーク、確立されたブランドロイヤルティ、および規模の経済から恩恵を受けています。市場の主要企業には、Thai Union Group PCL、Dongwon Group、Century Pacific Group, Inc.、Bolton Groupなどが含まれます。しかし、小規模プレーヤーはニッチ製品、持続可能な調達、および競争力のある価格設定を提供することで競争を続けています。この構造は、地域全体での市場支配と健全な競争のバランスを維持しています。

技術の採用は競争優位性を獲得するための重要な要素となっています。主要プレーヤーは、製品の魅力と運営効率を高めるためにブロックチェーンベースのトレーサビリティシステムと高度な包装技術を導入しています。例えば、台湾のマグロ業界は漁船にCCTVとブロックチェーン技術を採用し、労働慣行への懸念に対応しながらサプライチェーンの透明性を向上させています。こうした進歩は、倫理的慣行と運営改善を確保する上での技術の重要性の高まりを示しています。

プレミアム製品ポジショニングと代替タンパク質源の開発に成長の機会が存在しています。Thai Unionの藻類ベースの魚介類代替品への1,300万ユーロの投資は、変化する消費者の好みと新興トレンドに対する業界の認識を反映しています。地域のダイナミクスも競争の激しさに影響を与えており、欧州市場はサステナビリティの信頼性を重視する一方、価格競争は発展途上市場において支配的な要素であり続けています。さらに、植物性代替品生産者や電子商取引プラットフォームを活用した直接消費者向けブランドなどの新興破壊者が、従来の小売チャネルを迂回し、進化する消費者ニーズに応える革新的なソリューションを提供することで市場を再形成しています。

缶詰マグロ業界のリーダー

Thai Union Group PCL

Dongwon Group

Bolton Group

Bumble Bee Foods

Century Pacific Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:EROSKIはスペイン市場において、海洋管理協議会(MSC)の持続可能な漁業認証を取得した初の自社ブランド缶詰ライトツナを発売しました。同ブランドによると、青い「MSC」シールが付いたオリーブオイル漬けの缶詰ライトツナは、現在同社の商業ネットワーク全体およびオンラインスーパーマーケットで販売されています。

- 2025年1月:モルディブ産業漁業会社(MIFCO)は、小規模世帯をターゲットとし食品廃棄の削減を目的とした新しい140グラムの缶詰マグロ製品を市場に投入しました。同社によると、新製品はMIFCOの従来の最小サイズである180グラムより40グラム軽く、消費者にとってより経済的な選択肢を提供しています。

- 2024年12月:SIMAKはオマーンで新しい缶詰魚製品ラインを発売し、消費者に新鮮で持続可能かつ風味豊かなマグロを届けることに注力しています。この導入は、地域における高品質で責任ある調達の魚介類への高まる需要に応えることを目的としています。サステナビリティと味を強調することで、SIMAKは利便性と品質を兼ね備えたプレミアム缶詰魚を求める健康意識の高い環境配慮型の顧客に訴求するポジショニングを確立しています。

- 2024年1月:Tonninoは、同ブランドのキハダマグロを使用し、鮮やかな包装と子供向けのフレーバーで子供たちに訴求するよう設計された2つの新製品、Tonnino Kids Tunaを発売しました。同ブランドによると、子供向けの新缶は2種類のバリエーションで販売されています:水煮スイートコーン入りプレミアムキハダマグロチャンクと、野菜油漬けニンジン・グリーンピース入りプレミアムキハダマグロチャンクです。

世界の缶詰マグロ市場レポートの範囲

缶詰マグロは、特定のマグロ種の加工された魚肉を調理し、密封容器(通常は金属缶、ガラス瓶、または真空密封パウチ)に封入し、腐敗を防ぐために加熱殺菌した常温保存可能な食品です。缶詰マグロ市場は、製品タイプ、フレーバー、包装タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はホワイトツナとライトツナにセグメント化されています。フレーバー別では、市場はフレーバーありとフレーバーなしにセグメント化されています。包装タイプ別では、市場は金属缶、パウチ、ガラス瓶にセグメント化されています。流通チャネル別では、市場は業務用と小売用にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ホワイトツナ |

| ライトツナ |

| フレーバーあり |

| フレーバーなし |

| 金属缶 |

| パウチ |

| ガラス瓶 |

| 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| 専門店 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ホワイトツナ | |

| ライトツナ | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 包装タイプ別 | 金属缶 | |

| パウチ | ||

| ガラス瓶 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| 専門店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の缶詰マグロ市場の規模はどのくらいですか?

缶詰マグロ市場規模は2026年に159億8,000万米ドルであり、2031年にかけてCAGR 5.80%が予測されています。

どの地域が缶詰マグロの消費をリードしていますか?

欧州がスペインの加工優位性と高い消費者受容に支えられ、35.40%のシェアでリードしています。

中東・アフリカの成長を牽引しているものは何ですか?

可処分所得の増加、西洋的な食習慣の採用、および高い魚介類輸入依存が地域のCAGR 6.58%を推進しています。

なぜパウチが缶よりも人気を集めているのですか?

パウチは開封のしやすさ、軽量性、分量管理を提供し、この包装セグメントのCAGR 6.70%を牽引しています。

最終更新日: