缶詰サーモン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.60 十億米ドル |

| 市場規模 (2031) | 9.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

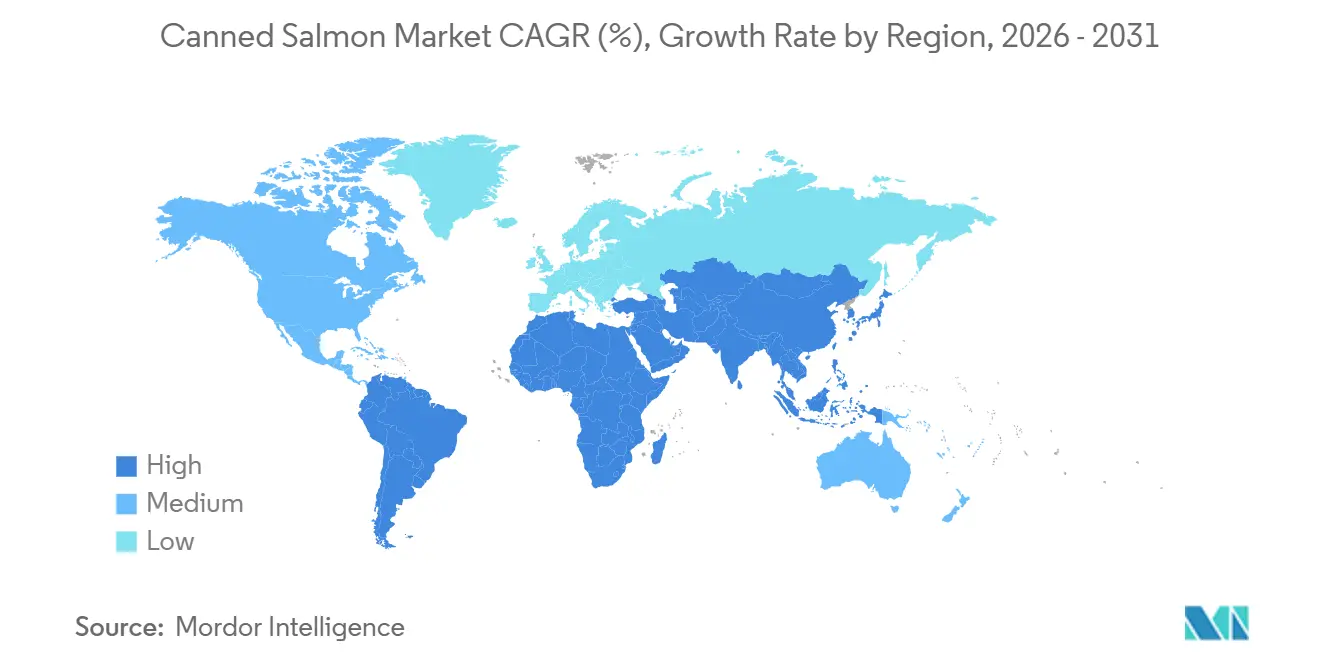

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる缶詰サーモン市場分析

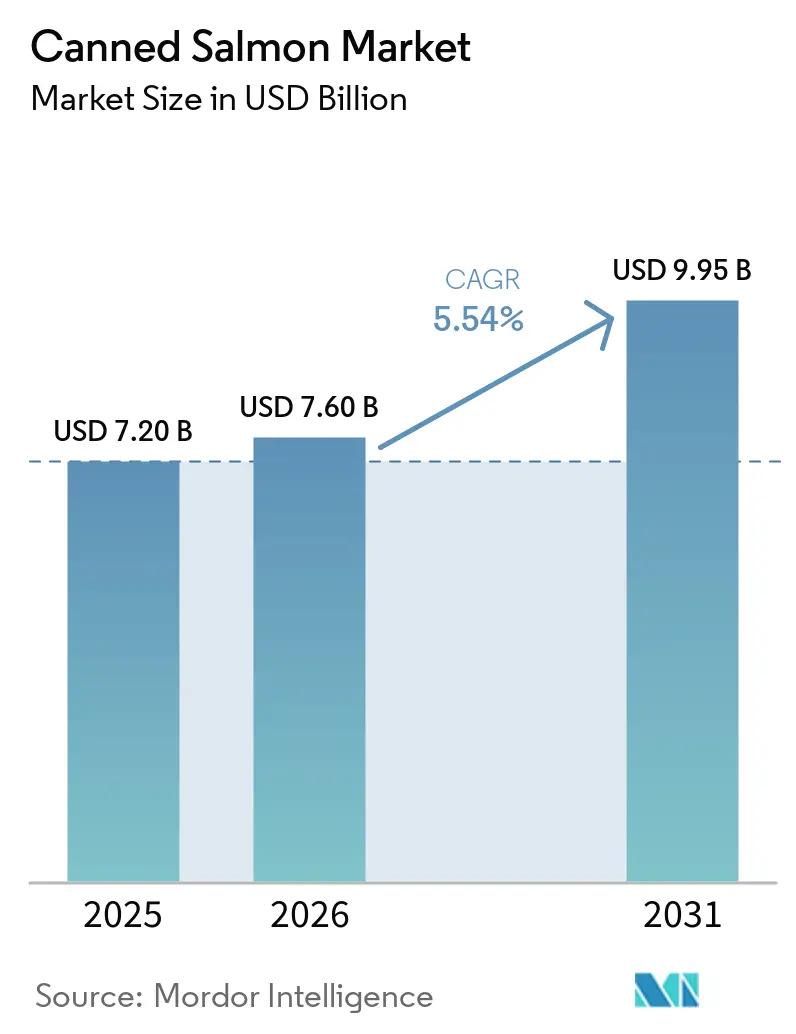

2025年までに缶詰サーモン市場は72億米ドルに達すると予測されており、2026年には76億米ドル、さらに2031年までに99億5,000万米ドルへの拡大が見込まれています。この成長は、2026年から2031年の予測期間においてCAGR 5.54%に相当します。需要の増加は主に、オメガ3の健康効果に関する臨床的検証によって消費者の信頼が強化されたことによって促進されています。さらに、電子商取引の台頭がコールドチェーンの制約を効果的に緩和し、包装技術の進歩がビスフェノールAおよびマイクロプラスチックに関する消費者の懸念に対応しています。認証済みの天然漁獲および責任ある養殖サプライチェーンは、持続可能性においてブランドに競争上の優位性をもたらしています。さらに、一人世帯の増加が個人消費ニーズに対応したポーションコントロールパウチの需要を牽引しています。小売業者はオンラインプラットフォームを活用してMSCまたはASC認証のプレミアム製品を宣伝し、市場ポジショニングを強化しています。同時に、加工業者は自動骨抜き技術を採用して労働依存度を低減し、生産歩留まりを向上させ、業務効率を確保しています。

主要レポートのポイント

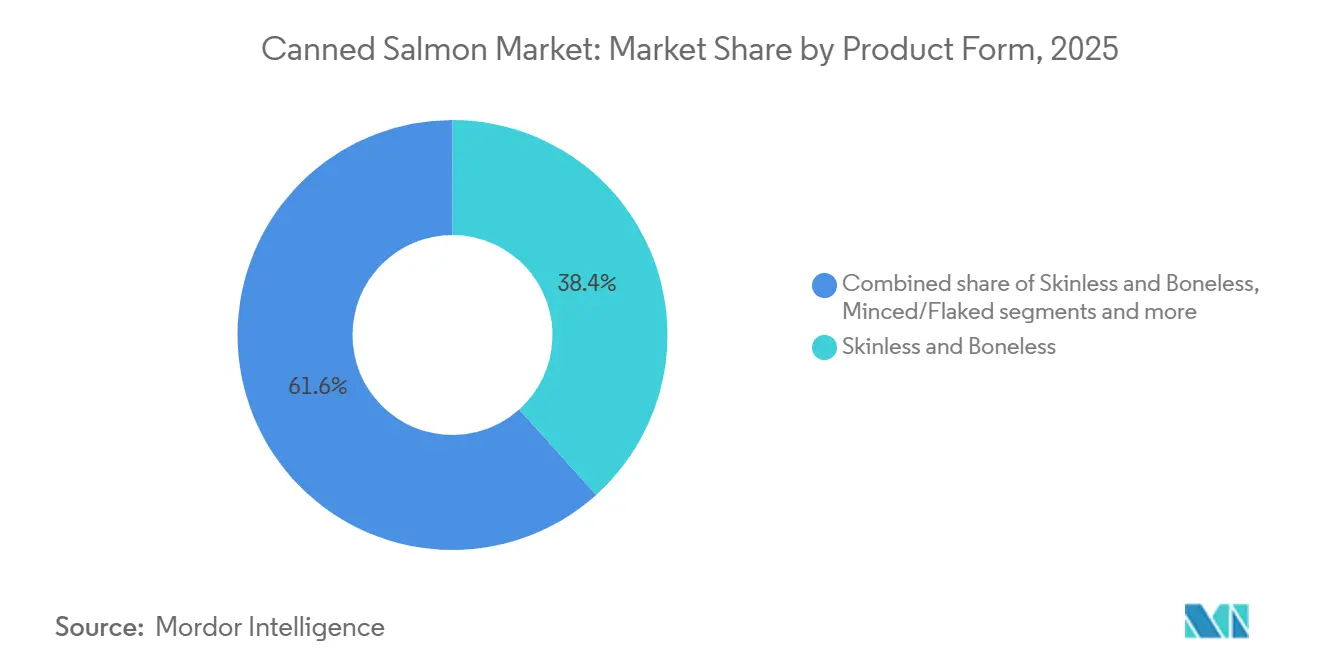

- 製品形態別では、皮なし・骨なし形態が2025年の缶詰サーモン市場シェアの38.35%をリードし、フィレは2031年にかけてCAGR 7.21%で成長しています。

- 供給源別では、天然漁獲サーモンが2025年に65.45%のシェアを占め、養殖サーモンは2031年にかけてCAGR 7.81%で成長すると予測されています。

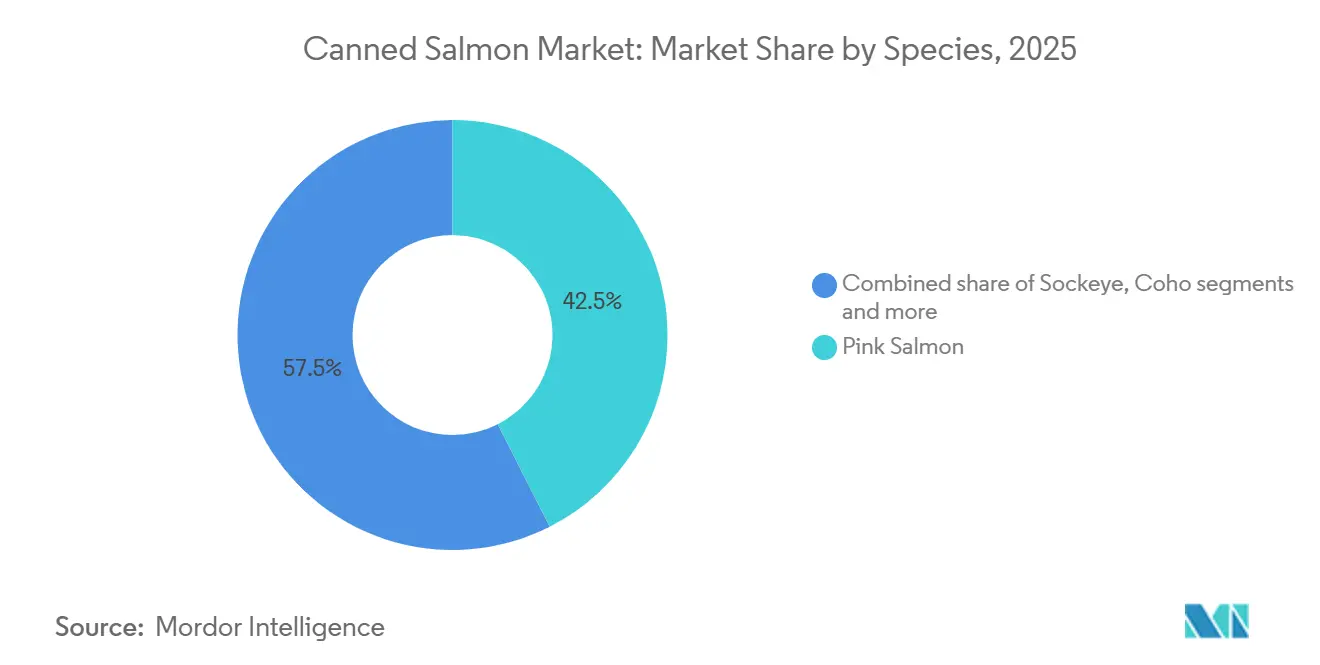

- 種別では、ピンクサーモンが2025年の缶詰サーモン市場規模の42.52%のシェアを保持し、アトランティックサーモンは2031年にかけてCAGR 6.72%で拡大すると予測されています。

- 流通チャネル別では、小売が2025年に78.34%を占め、フードサービスは2026年から2031年にかけてCAGR 6.34%で成長しています。

- 地域別では、アジア太平洋が2025年の金額の39.45%を占め、中東・アフリカ地域が2031年にかけて最速のCAGR 7.85%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の缶詰サーモン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保存性が高くタンパク質が豊富な食品に対する消費者需要の増加 | +0.8% | アジア太平洋および中東・アフリカで顕著な普及を伴うグローバル | 中期(2〜4年) |

| 電子商取引および消費者直販型水産物配送チャネルの急速な拡大 | +0.6% | 北米、欧州、および都市部のアジア太平洋市場 | 短期(2年以内) |

| オメガ3が豊富な水産物消費を支持する健康意識の高まり | +1.0% | 北米と欧州が主導するグローバル | 長期(4年以上) |

| 便利なすぐに食べられる食事ソリューションへの強い需要 | +0.7% | 北米、欧州、および新興のアジア太平洋都市部 | 中期(2〜4年) |

| 継続的な製品開発と包装革新 | +0.5% | 北米と欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 持続可能な調達および天然漁獲水産物に対する消費者の嗜好の高まり | +0.9% | 欧州、北米、およびアジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

保存性が高くタンパク質が豊富な食品に対する消費者需要の増加

持続的なインフレの中で、家庭が食料安全保障、長期保存、および1食あたりのコスト経済性を優先するにつれて、保存性の高いタンパク質需要が加速しています。缶詰サーモンは5オンスのサービングあたり20グラムのタンパク質を炭水化物をほぼ含まずに提供し、継続的な冷蔵を必要とする生肉や鶏肉に対する栄養密度の高い代替品として位置づけられています。NOAAのデータによると、米国の1人あたりの缶詰魚消費量は2022年に4.2ポンドで安定しており、缶詰サーモンは年間1人あたり0.2ポンドを占めていますが、人間消費向けの缶詰パックの総量は4億9,970万ポンドに達し、12億米ドルの価値がありました。中東・アフリカの新興市場は、主権的食料安全保障戦略の一環として缶詰水産物を備蓄しており、政府はサプライチェーンの混乱を軽減するために保存性の高いタンパク質を優先しています。2025年11月の小売データでは、缶詰水産物が4週間で2億5,300万米ドルを生み出し、全種が上昇し、イワシが最高の伸びを記録しました。タンパク質の手頃な価格、長い保存期間、最小限の調理要件の収束により、缶詰サーモンは価格に敏感なインフラ制約のある市場において生鮮・冷凍形態からシェアを獲得する位置にあります。

電子商取引および消費者直販型水産物配送チャネルの急速な拡大

水産物における電子商取引の普及は、流通経済と消費者アクセスを再形成しています。電子商取引は2026年に生鮮サーモン販売の15%、サバの約30%を占め、生鮮魚の自宅配送が信頼と品質の指標として台頭しています。保存性の高い缶詰サーモンにとって、オンライン食料品プラットフォームはコールドチェーンの制約を排除し、定期収益を確保する消費者直販型サブスクリプションモデルを可能にします。小売業者はデジタルチャネルを活用して、MSC認証の天然ソッカイや皮なし・骨なしパウチなどのプレミアム缶詰サーモンSKUを導入し、コモディティツナよりも高いマージンを実現しています。オンラインへのシフトにより、Wild PlanetやSafe Catchなどのニッチブランドは従来の小売の門番を迂回し、持続可能性認証と低水銀の主張に対してプレミアムを支払う意欲のある健康志向の消費者と直接関係を構築できます。2025年11月の米国小売データでは、保存性の高い水産物が缶詰野菜のパフォーマンスと一致しており、オンライン食料品バスケットにおけるカテゴリー横断的なバンドル機会が示唆されています。物流プロバイダーが常温商品のラストマイル配送を最適化するにつれて、缶詰サーモンの長い保存期間と軽量包装により、生鮮・冷凍水産物に比べてフルフィルメントコストが削減され、電子商取引チャネルのシェア拡大が加速します。

オメガ3が豊富な水産物消費を支持する健康意識の高まり

オメガ3脂肪酸を心血管および認知健康に結びつける臨床的証拠が、脂肪の多い魚の消費の主流採用を促進しています。メイヨークリニックは週に少なくとも2回のオメガ3が豊富な魚の摂取を推奨しており、中性脂肪の低下、血圧の低下、突然心臓死のリスク低減などの利点を挙げ、缶詰サーモンを低水銀・高EPA+DHA選択肢の一つとして挙げています[1]出典:メイヨークリニックスタッフ、「魚のオメガ3:魚を食べることが心臓にどのように役立つか」、mayoclinic.org。Scientific Reports誌の2026年の研究では、現在の食事ガイドライン(週2回の水産物摂取)が組み合わせの75%において推奨されるEPA+DHA摂取量を提供できないことが判明し、週3回(うち2回は脂肪の多い魚)への指針引き上げが求められています。缶詰サーモンは5オンスのサービングあたり510ミリグラムのEPA+DHAを提供し、手頃な1回の摂取で週間目標の相当部分を満たします。2025年のランダム化比較試験では、英国ガイドラインレベルの魚摂取(週140グラムの脂肪の多い魚、サーモンを含む)を8週間継続することで、オメガ3指数が2パーセントポイント上昇し、参加者が低い心血管リスクカテゴリーに移行することが実証されました。FDAおよびEFSAを含む規制機関は、水産物由来のオメガ3の安全性と有効性を引き続き確認しており、消費者の信頼を強化し、缶詰サーモンラベルの製品表示を支持しています。

便利なすぐに食べられる食事ソリューションへの強い需要

時間に制約のある消費者は、すぐに食べられる食事や最小限の調理で済む食事ソリューションを優先しており、このトレンドは缶詰サーモンの調理不要の利便性に有利に働いています。皮なし・骨なし形態は調理の障壁を排除し、サラダ、サンドイッチ、スナックの機会に缶やパウチから直接消費することを可能にします。Chicken of the Seaは、5オンスの皮なし・骨なしピンクサーモンパウチを、小ロットで手作りされ、31グラムのタンパク質を含み、防腐剤不使用でMSC認証を取得した製品として販売し、クリーンラベルの利便性にプレミアムを支払う意欲のある健康志向の消費者をターゲットにしています。ミールキットプロバイダーやクイックサービスレストランは、缶詰サーモンをすぐに組み立てられる料理に取り入れ、その保存性を活用して廃棄と在庫リスクを低減しています。2025年11月の米国小売データでは、生鮮サーモンが水産物販売の2億9,300万米ドルで支配的であり、全水産物ドルのほぼ半分を占めていましたが、缶詰形態は冷蔵と調理が実用的でない場面での追加的な消費機会を獲得しました。ノルウェー水産物審議会による中国の2026年水産物消費レポートで強調されているように、一人世帯の増加と先進国市場における出生率の低下というトレンドが、ポーションコントロールされた廃棄物ゼロの缶詰サーモン形態への需要をさらに増幅させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然漁獲供給の変動と原材料価格の不安定性 | -0.6% | 天然サーモンに依存するアラスカ、太平洋岸北西部、およびグローバルサプライチェーン | 短期(2年以内) |

| ビーガンおよび植物性食事代替品の採用増加 | -0.3% | 北米と欧州、および都市部アジアでの新興シグナル | 中期(2〜4年) |

| 生鮮水産物および代替タンパク質源との競争激化 | -0.5% | 先進国市場で最も強い圧力を伴うグローバル | 中期(2〜4年) |

| 包装化学物質とマイクロプラスチック汚染に関する懸念の高まり | -0.4% | 欧州と北米、アジア太平洋への規制波及を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然漁獲供給の変動と原材料価格の不安定性

天然サーモンの供給は、2年周期のピンクサーモンサイクルと気候変動による豊漁・不漁の変動に左右され、年ごとに顕著な変動をもたらします。アラスカ水産野生生物局によると、アラスカの2026年商業サーモン漁獲量は1億2,550万匹と予測されており、2025年の1億9,700万匹から36%減少し、ピンクサーモンはこの種の厳格な2年ライフサイクルにより1億2,000万匹から5,600万匹に減少します[2]出典:アラスカ水産野生生物局、「2026年アラスカサーモン漁業の遡上予測と漁獲見通し」、adfg.alaska.gov。プリンスウィリアムサウンドでは2024年に漁業資源災害が発生し、ピンクサーモンの漁獲量が5年平均を75%下回り、シロサケが57%下回り、推定損失は8,500万米ドルを超えました。NOAAの2023年北極レポートでは、アラスカ西部のサーモン種間で気候変動への反応が分岐しており、チヌークとシロサケが記録的な低水準に達する一方でソッカイが記録的な高水準に達していることが記録されており、加工業者の種の組み合わせ計画が複雑化しています。原材料価格の不安定性は、缶詰形態よりも高いマージンを実現する生鮮・冷凍チャネルからの天然漁獲サーモンをめぐる競争によってさらに増幅されています。

ビーガンおよび植物性食事代替品の採用増加

植物性水産物代替品は長期的な構造的脅威として台頭していますが、現在の市場浸透率は依然として限定的です。世界の植物性肉・水産物の小売売上高は2024年に61億米ドルに達し、前年比約4%成長し、植物性水産物はこの集計に含まれています。米国の植物性肉・水産物の売上高は2024年に12億米ドルとなり、2023年から7%減少し、消費者の価格感度と官能的パフォーマンスのギャップを反映しています。Revo FoodsはPaleoと提携してエンドウタンパクを使用した植物性サーモンを開発し、ウィーンに3D食品印刷施設を開設しました。一方、2025年1月に発表されたFDAのドラフトガイダンスでは、表示が誤解を招かない場合に植物性代替品に動物性食品名の使用を許可しています。官能研究では、多くの植物性製品がフレーキー感、うまみ、魚の風味などの水産物特有の属性において劣っており、コアな水産物消費者の採用を制限していることが示されています。しかし、タンパク質の多様性を求める若い世代やフレキシタリアンは、成長する対応可能な市場を代表しています。缶詰サーモンにとって、この脅威はカテゴリーの強力なオメガ3とクリーンラベルのポジショニングによって緩和されており、植物性アナログは強化なしにはこれを複製するのが難しく、また缶詰サーモンのプレミアム植物性代替品に対する確立された価格競争力によっても緩和されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:利便性が骨なし優位を牽引

皮なし・骨なし形態は2025年に市場シェアの38.35%を獲得し、調理不要の利便性と骨や皮に関連する食感の障壁を排除することへの消費者需要を反映しています。フィレは2031年にかけてCAGR 7.21%で最速成長が予測されており、プレミアム化トレンドと生鮮サーモンとの認識ギャップを縮小するレストランクオリティのプレゼンテーションによって牽引されています。チャンクとミンチ/フレーク形態はそれぞれ異なる用途に対応しており、チャンクはサーモンの見える塊が品質を示すサラダやサンドイッチに、ミンチ/フレークは均一な食感が優先されるスプレッド、ディップ、加工食品に使用されます。包装革新は全形態にわたって加速しており、再封可能性、軽量性、従来の硬質缶と比較した現代的な棚の魅力により、フレキシブルパウチがシェアを拡大しています。Chicken of the Seaの5オンス皮なし・骨なしピンクサーモンパウチは31グラムのタンパク質を提供し、防腐剤不使用でMSC認証を取得しており、クリーンラベルの利便性にプレミアムを支払う意欲のある健康志向の消費者をターゲットにしています。Bumble Beeの水煮皮なし・骨なしピンクサーモンは5オンスのサービングあたり510ミリグラムのEPA+DHAを提供し、オメガ3の健康表示のために製品を位置づけています。

製品形態に対する規制の影響は最小限であり、缶詰サーモンのFDA品質基準(21 CFR §161.170)は特定の形態を義務付けることなく様々なスタイルを許可していますが、USDAの調達は連邦給食プログラム向けに皮なし・骨なしおよびフィレの要件を規定しています[3]出典:米国農務省、「補足507 サーモン」、ams.usda.gov。骨なし形態へのシフトは特に北米と欧州で顕著であり、高齢化する人口統計と一人世帯が使いやすさを優先している一方、骨入り形態は価格に敏感な市場でシェアを維持しており、消費者は低いオンスあたりコストと引き換えに追加の調理を受け入れています。メーカーは自動骨抜きおよびポーショニング設備への投資を行い、労働コストを削減し歩留まりの一貫性を向上させており、ノルウェーのSalMarのInnovaMar施設とInnovaNor施設は合計30万トンの年間収穫能力と高度な二次加工能力を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

供給源別:天然漁獲の信頼と養殖の拡張性

天然漁獲サーモンは2025年に65.45%の市場シェアを占め、持続可能性認証への消費者の信頼と優れた風味および栄養プロファイルの認識によって支えられています。養殖サーモンは2031年にかけてCAGR 7.81%で最速成長が予測されており、ノルウェーとチリの生産回復、信頼性を高めるASC基準の強化、および大量市場浸透を支えるコスト優位性によって牽引されています。海洋管理協議会は、世界の天然サーモン漁獲量の62.4%がMSC認証を取得していると報告しており、最大の天然サーモン供給源であるアラスカの漁業は2000年から認証を維持し、2024年10月に再認証が推奨されました。天然サーモンの2年周期のピンクサーモンサイクルは顕著な供給変動をもたらし、アラスカの2026年漁獲量予測は1億2,550万匹で、2025年の1億9,700万匹から36%減少し、ピンクサーモンは1億2,000万匹から5,600万匹に減少します。

養殖アトランティックサーモンの生産は拡大しており、スコットランドは2024年に19万2,000トンを生産し前年比27%増加、ノルウェーは2025年上半期に73万3,000トンを収穫し19.6%増加しました。水産養殖管理協議会の更新されたサーモン基準(バージョン1.5、2025年10月)は、サーモン科魚類に対してフィッシュミールの飼料魚依存比率を1.2未満、魚油比率を2.52未満とすることを義務付け、体積の1%を超える全飼料成分について100%RTRS認証大豆とトレーサビリティを要求しています。SalMarは2024年に活動サイトの77%でASC認証を達成し、流通量の42%が輸送排出量を削減し付加価値製品開発を支援するための現地二次加工を経ています。養殖サーモンの年間を通じた安定した供給と天然ソッカイおよびチヌークに比べた低いポンドあたりコストにより、持続可能性認証とオメガ3含有量が十分な差別化となる価格に敏感な小売チャネルとフードサービス用途でシェアを獲得する位置にあります。

種別:ピンクの数量優位とアトランティックのプレミアム軌跡

ピンクサーモンは2025年に42.52%の市場シェアを保持し、アラスカの大規模漁獲、マイルドな風味プロファイル、および大量市場の缶詰サーモンポジショニングに合致するコスト競争力から恩恵を受けています。アトランティックサーモンは2031年にかけてCAGR 6.72%で最速成長が予測されており、養殖生産の回復、プレミアム化トレンド、およびレストランクオリティのサーモンとの消費者の関連付けによって牽引されています。ソッカイ、コーホー、チヌークはプレミアムニッチを占めており、ソッカイは深い赤色と引き締まった食感で、コーホーはバランスの取れた風味と中程度の油分含有量で、チヌークは最高のオメガ3レベルと高級ポジショニングで評価されています。NOAAのデータでは、ピンクサーモンが2022年の米国缶詰生産において7,360万ポンド(2億1,200万米ドル相当)で支配的であり、2年周期の遡上サイクルにより2021年の9,130万ポンドから減少した一方、缶詰ソッカイは2,010万ポンド(1億1,200万米ドル相当)に増加したことが示されています。

気候変動による種の分岐がサプライの可用性を再形成しており、NOAAの2023年北極レポートではアラスカ西部でチヌークとシロサケの豊漁量が記録的な低水準に達し、ソッカイが記録的な高水準に達していることが記録されています。世界最大のソッカイ漁場であるブリストル湾は2026年に4,530万匹のソッカイを生産すると予測されており、FAOによると約3,200万匹の商業漁獲を支援します。歴史的に缶詰加工と燻製に使用されてきたシロサケは、アラスカがチヌーク資源を保護するためにシロサケ漁を制限し、加工業者の原材料可用性を低下させていることから、需要の逆風に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売優位とフードサービスの加速

小売チャネルは2025年の缶詰サーモン流通の78.34%を獲得し、カテゴリーのパントリー定番としてのポジショニングとスーパーマーケット、ハイパーマーケット、オンライン食料品プラットフォームでの強い存在感を反映しています。フードサービスは2031年にかけてCAGR 6.34%で最速成長が予測されており、クイックサービスレストランの採用、ミールキットへの組み込み、および保存性の高いタンパク質を求める施設給食プログラムによって牽引されています。小売内では、スーパーマーケットとハイパーマーケットが広い棚スペースの割り当て、販促活動、および週次買い物時に缶詰品を購入する消費者の習慣により支配的です。コンビニエンスストアは、外出先でのタンパク質スナッキングの機会を獲得するために缶詰サーモンの品揃えを拡大しており、シングルサーブパウチとプルタブ缶が即時消費を可能にしています。オンライン小売は加速しており、電子商取引は2026年に生鮮サーモン販売の15%、サバの約30%を占め、保存性の高い形態はコールドチェーン物流の制約の排除から恩恵を受けています。

2025年11月の米国小売データでは、缶詰水産物が4週間で2億5,300万米ドルを生み出し、10月の軟調なパフォーマンスの後に力強い回復を見せ、全種が上昇を記録しました。フードサービスの採用は、缶詰サーモンをサラダ、サンドイッチ、グレインボウルに取り入れるクイックサービスレストランと、完全なトレーサビリティを持つ国内産・NOAA承認のサーモンをUSDA調達が義務付ける学校、病院、軍事基地などの施設環境に集中しています。ミールキットプロバイダーは缶詰サーモンの保存性を活用して廃棄を削減し、タンパク質の多様性を損なうことなく長いサブスクリプションサイクルを可能にしています。HoReCa(ホテル、レストラン、ケータリング)チャネルは外食時の生鮮サーモンへの消費者の嗜好から逆風を受けていますが、缶詰形態はコストと一貫性が生鮮プレゼンテーションを上回るサーモンケーキ、スプレッド、ブレンド料理などのバックオブハウス用途で支持を得ています。消費者直販型サブスクリプションモデルが台頭しており、Wild PlanetやSafe Catchなどのブランドが定期収益ストリームを構築し、小売仲介業者を迂回することで高いマージンを獲得しています。

地域分析

アジア太平洋は2025年の缶詰サーモン市場価値の39.45%を占め、中国の輸入急増、日本とインドにわたる中産階級のタンパク質豊富な利便性食品への需要増加、および東南アジアの小売インフラの拡大によって牽引されています。中東・アフリカ地域は2031年にかけてCAGR 7.85%で最速成長が予測されており、政府主導の食料安全保障イニシアチブ、ハラール認証の採用、および近代的な小売浸透を促進する都市化によって支えられています。中国のアトランティックサーモン輸入量は2026年第1四半期に5万2,500メートルトンを超え、前年比59%増加し、チルドサーモンが主な成長ドライバーとなり、ノルウェーが67%を供給しました。ノルウェー水産物審議会のデータによると、中国は2025年にノルウェー水産物の第6位から第3位の市場に移動し、輸出額は29億ノルウェークローネ(31%)増加して123億ノルウェークローネとなりました。

しかし、中国のサーモン消費は生鮮刺身とプレミアムポジショニングに偏っており、調理済みまたは缶詰形態へのローカライゼーションは限定的であり、中国における缶詰サーモンの成長は製品革新と利便性およびオメガ3の利点に関する消費者教育に依存することが示唆されています。北米は安定した1人あたり消費量を持つ成熟市場であり続けていますが、アラスカの2026年漁獲量が36%減少して1億2,550万匹になることで国内供給が逼迫し、原材料コストが上昇する可能性があります(アラスカ水産野生生物局)。欧州は2024年12月のEUによる缶コーティングへのBPA禁止による規制の逆風に直面しており、18ヶ月の再処方と潜在的な供給混乱が必要ですが(欧州委員会)、強い持続可能性認証需要から恩恵を受けており、MSC認証の天然サーモンが北米の保存水産物の15.2%を占めるのに対し中央欧州ではわずか0.3%であり、未開拓の成長ポテンシャルを示しています。

ノルウェーに次ぐ第2位のアトランティックサーモン生産国であるチリが主導する南米は、2025年上半期に22万4,384トンのアトランティックサーモンを22億9,000万米ドル相当で輸出し、コーホーの輸出は10万3,201トンで8億1,500万米ドル相当でした。中東・アフリカの成長はUAEとサウジアラビアに集中しており、可処分所得の増加、缶詰水産物に慣れ親しんだ在外居住者、および政府の備蓄プログラムが需要を牽引していますが、コールドチェーン物流のインフラギャップが生鮮・冷凍代替品よりも保存性の高い形態を有利にしています。

競争環境

缶詰サーモン市場は適度に集約されており、加工能力に大きな影響を与え、競争ダイナミクスを形成しています。2024年、Silver Bay Seafoodsは戦略的にTrident SeafoodsのケチカンおよびフォールスパスS施設と、Peter Pan SeafoodsのアラスカS事業を買収することで事業を拡大しました。これらの買収は、主要企業がどのようにして規模の経済を活用してサプライチェーンの変動を効果的に管理し、競争環境において一貫した収益性を確保するかを示しています。

市場内の技術採用は、破壊的なイノベーションを導入するのではなく、持続可能性の強化と業務効率の改善に集中しています。企業は高度な包装ソリューションへの投資とサプライチェーンプロセスの最適化に注力し、進化する市場需要に対応しています。注目すべき例はSalMarのマリンドーナツであり、閉鎖型養殖システムとして重要な技術的進歩を代表しています。このシステムは生産効率を高めるだけでなく、重要な環境問題にも対処し、業界の持続可能な慣行への高まる注目と一致しています。

市場における新興の機会は、消費者直販チャネルとプレミアム製品セグメントにあります。Wild Alaskan Companyなどのブランドは、従来の小売の門番を迂回してスケーラブルなビジネスモデルを実装し、消費者と直接つながることでベンチマークを設定しています。市場は大規模な事業と独自のブランドアイデンティティを組み合わせた企業をますます評価しています。このトレンドは、持続可能性を優先し、利便性と環境責任に対する消費者の嗜好に対応した製品を開発する企業の間で特に顕著であり、より広い市場の期待と一致しています。

缶詰サーモン産業リーダー

Trident Seafoods

Thai Union Group

Starkist Co.

Alaska Seafood Company

FCF Co. Ltd (Bumble Bee)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:アラスカ州シトカを拠点とするSilver Bay Seafoodsが、缶詰ピンクサーモン100メートルトンに対して87万7,000米ドル相当の米国農務省(USDA)契約を獲得しました。このサーモンは、低所得国における教育、子どもの発達、食料安全保障を支援するマクガバン・ドール国際食料教育・児童栄養プログラムの下でスリランカに向けられています。

- 2024年4月:Silver Bay SeafoodsがPeter Pan SeafoodsのバルデスS施設の買収を完了し、Humpty Dumpty、Demmings、Double Qの缶詰サーモンブランドのライセンスを取得しました。この買収には、加工の多様性を高めるためのポートモラーとディリンガムの追加施設での事業が含まれています。

- 2024年4月:Silver Bay SeafoodsがTrident SeafoodsのケチカンS加工施設の買収を完了し、アラスカ南東部のサーモン漁業における業務能力を強化しました。この取引は、サプライチェーン最適化ニーズに対応するより広い業界統合の一部を表しています。

世界の缶詰サーモン市場レポートの範囲

| 皮なし・骨なし |

| ミンチ/フレーク |

| チャンク |

| フィレ |

| 天然漁獲 |

| 養殖 |

| ピンク |

| ソッカイ |

| コーホー |

| チヌーク |

| アトランティック |

| その他 |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 | |

| フードサービス/HoReCa |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品形態 | 皮なし・骨なし | |

| ミンチ/フレーク | ||

| チャンク | ||

| フィレ | ||

| 供給源 | 天然漁獲 | |

| 養殖 | ||

| 種 | ピンク | |

| ソッカイ | ||

| コーホー | ||

| チヌーク | ||

| アトランティック | ||

| その他 | ||

| 流通チャネル | 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| フードサービス/HoReCa | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年の缶詰サーモン市場の市場規模はどのくらいですか?

世界の缶詰サーモン市場は2025年に72億米ドルと評価され、2026年には76億米ドルと推定され、2031年までに99億5,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率5.54%で拡大します。

2031年にかけて最速の成長が見込まれる地域はどこですか?

中東・アフリカ地域は食料安全保障プログラムと近代的な小売の拡大を背景に、最高のCAGR 7.85%を記録すると予測されています。

現在、数量をリードしている製品形態はどれですか?

皮なし・骨なし形態は利便性需要に牽引され、2025年に缶詰サーモン市場シェアの38.35%を占めました。

養殖缶詰サーモンの機会はどのくらいですか?

ASC基準が信頼性を向上させ年間を通じた数量が価格を安定させるにつれて、養殖供給はCAGR 7.81%で成長すると予測されています。

最終更新日: