缶詰パイナップル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.99 十億米ドル |

| 市場規模 (2031) | 5.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

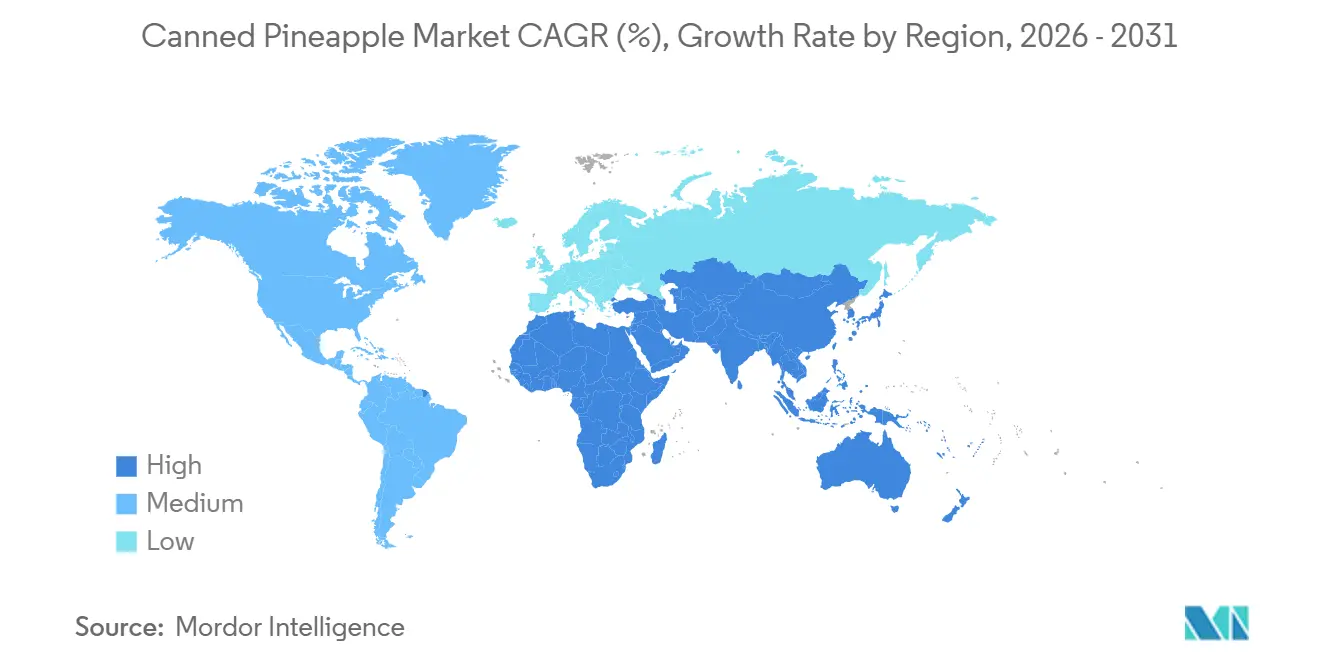

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

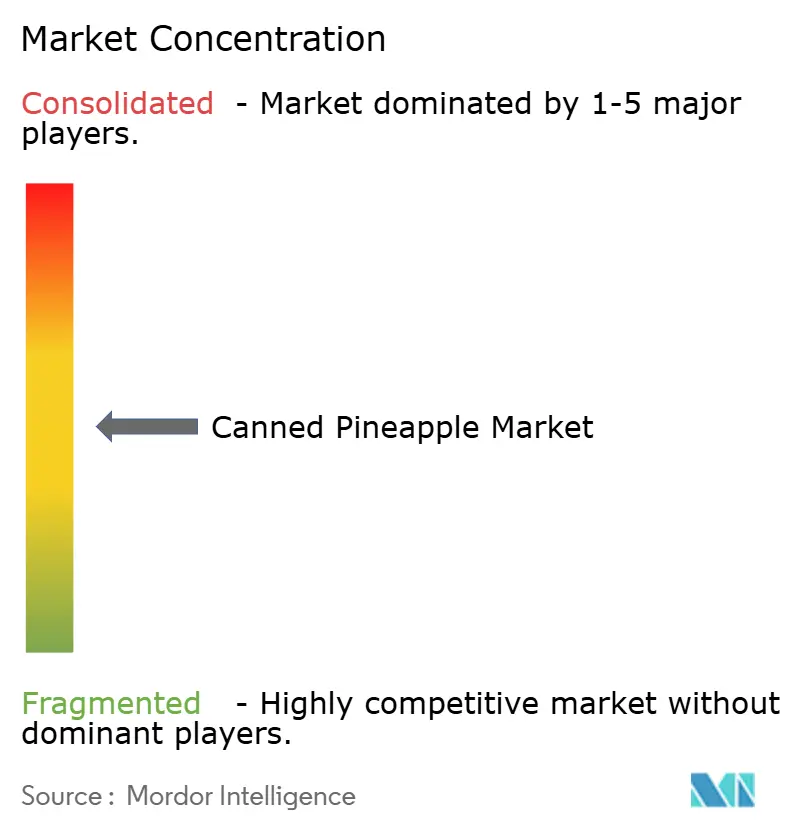

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる缶詰パイナップル市場分析

世界の缶詰パイナップル市場は、2025年のUSD 37億9,000万から2026年にはUSD 39億9,000万へと成長し、2031年にはUSD 51億7,000万に達すると予測されており、2026年から2031年の予測期間中のCAGRは5.33%となっています。この成長は主に、長い保存期間を持つ便利なすぐに食べられる果物製品に対する消費者需要の増加によって牽引されており、保管の容易さと年間を通じた入手可能性を提供しています。忙しい消費者の間で、手軽な食事ソリューションや調理の手間が少ない食品オプションを求める傾向が高まっており、包装果物製品の需要が増加していることが市場拡大を支える重要な要因となっています。缶詰および食品保存技術の進歩は、製品品質の向上、保存期間の延長、パイナップルの自然な味・食感・栄養価の維持を通じて市場成長を促進しています。さらに、トロピカルフルーツフレーバーの人気の高まりと果物由来の栄養に対する意識の向上が、世界的な缶詰パイナップル製品の消費増加に寄与しています。

主要レポートのポイント

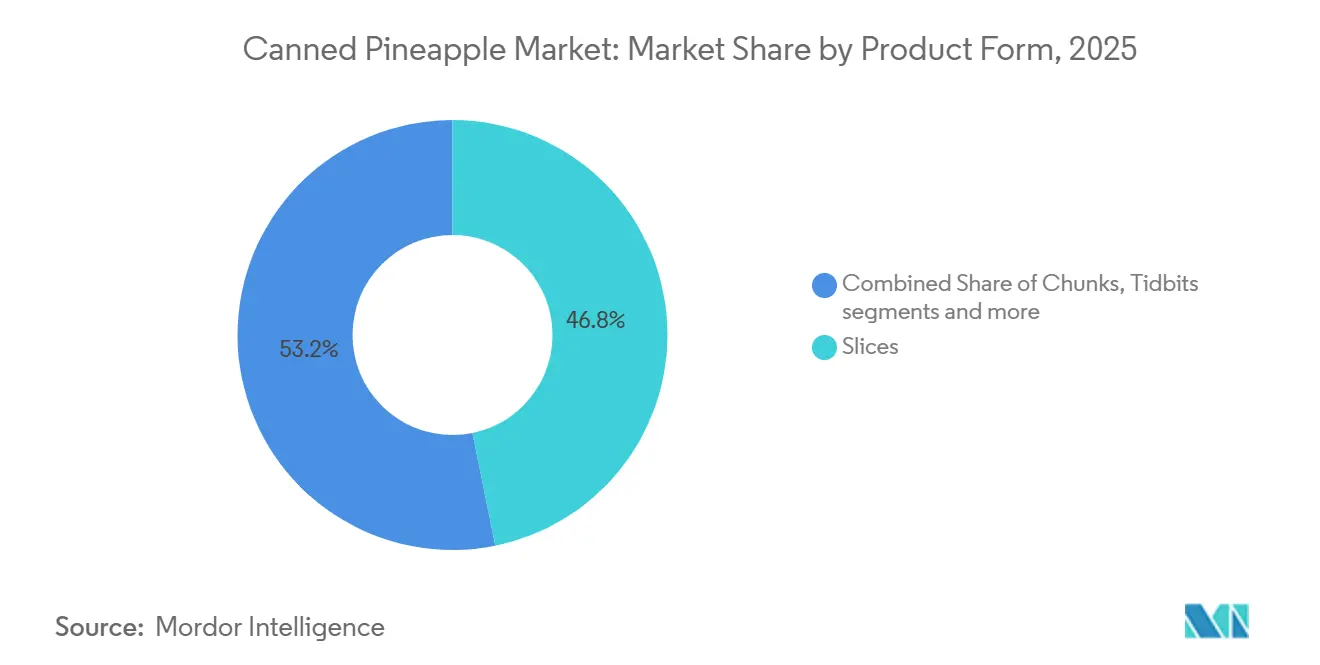

- 製品形態別では、スライスが2025年に46.81%の収益シェアをリードし、チャンクは2031年までに5.42%のCAGRで拡大すると予測されています。

- 包装タイプ別では、缶が2025年に70.09%のシェアを保持し、カップおよびジャーは2031年までに6.19%のCAGRで成長すると予測されています。

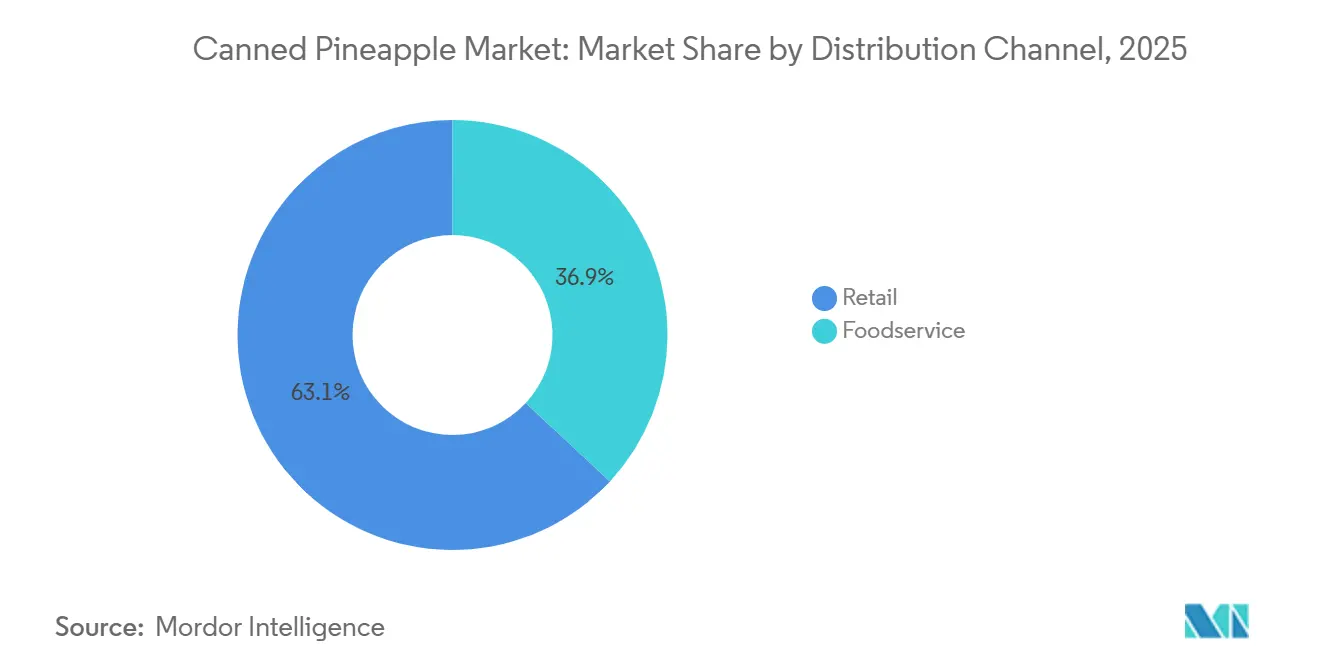

- 流通チャネル別では、小売が2025年に63.08%のシェアを占め、フードサービスは2031年までに最高のCAGR5.98%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年に33.01%のシェアを保持し、中東およびアフリカは2031年までに6.98%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の缶詰パイナップル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利なすぐに食べられる果物製品への需要 | +1.2% | グローバル | 短期(2年以内) |

| 長期保存食品に対する消費者の嗜好 | +0.8% | グローバル、アジア太平洋および中東・アフリカでの急速な普及 | 中期(2〜4年) |

| 缶詰および食品保存技術の進歩 | +0.7% | グローバル、アジア太平洋での製造集中 | 中期(2〜4年) |

| オーガニック、無添加砂糖、持続可能な包装を含む製品革新 | +0.9% | 北米および欧州、都市部アジア太平洋での普及拡大 | 中期(2〜4年) |

| 健康的なスナックへの消費者の傾向の高まり | +0.7% | 北米、欧州、および都市部アジア太平洋市場 | 中期(2〜4年) |

| トロピカルフルーツの年間を通じた入手可能性への需要増加 | +0.6% | アジア太平洋中心、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動に強い育種がサプライの安定性を加速

便利なすぐに食べられる果物製品への需要の増加が、缶詰パイナップル市場の成長を牽引しています。消費者は、長い保存期間、容易な保管、即時消費の利便性を提供しながら最小限の調理で済む食品オプションを優先しています。缶詰パイナップルは、事前に加工・皮むき・すぐに食べられる果物製品を提供することでこれらの嗜好に合致しており、調理時間を節約し食品廃棄の削減に役立ちます。忙しいライフスタイル、都市化、手軽な食事ソリューションへの嗜好の高まりなどの要因が、日常の食事に容易に取り入れられる包装果物製品の採用をさらに促進しています。さらに、缶詰パイナップルは季節変動の影響を受けることなく年間を通じた入手可能性と一貫した品質を確保しており、信頼性が高くアクセスしやすい果物の選択肢となっています。便利なパントリー定番品の人気の高まりと、携帯しやすく保管が容易な食品への需要が相まって、缶詰パイナップルの世界的な消費を引き続き支えています。

プライベートブランドの成長が小売ダイナミクスを再形成

長期保存食品に対する消費者の嗜好の高まりは、世界の缶詰パイナップル市場を牽引する重要な要因です。品質の大幅な低下なしに長期間保存できる包装食品は、便利なパントリー定番品や非常食保存オプションへの需要の高まりを背景に人気を集めています。缶詰パイナップルは長期使用を可能にし、腐敗リスクを最小化し、年間を通じた入手可能性を確保することで、保管上の課題が少ない信頼性の高い果物製品を求める家庭にとって魅力的な選択肢となっています。食品基準オーストラリア・ニュージーランド(FSANZ)によると、保存期間が2年を超える缶詰食品には日付表示が不要です[1]出典:食品基準オーストラリア・ニュージーランド(FSANZ)、「缶詰食品:購入と保管」、foodstandards.gov.au。缶が無傷である限り、これらの製品は室温でも長い保存期間を維持し、缶詰食品の保存上の利点を裏付けています。

一人前フォーマットが利便性プレミアムを牽引

現代の缶詰技術により、メーカーはパイナップルの自然な風味、食感、色、栄養特性を効果的に保存しながら、長期保管・流通のための保存期間を延長することができます。滅菌プロセス、真空シール、無菌包装、温度管理された保存方法の進歩により、缶詰パイナップル製品の品質と一貫性が向上しています。これらの技術はまた、微生物汚染や腐敗リスクを最小化し、缶詰果物の安全性と信頼性に対する消費者の信頼を高めています。さらに、自動化された加工システムと精密切断技術により、運営効率が向上し、製品廃棄が削減され、均一な製品外観と部分の一貫性が確保されています。メーカーはまた、軽量包装と改良されたライニング材料を採用して、風味の劣化を防ぎ、長期間にわたって製品の鮮度を維持しています。

アフリカの缶詰工場投資が地域市場をターゲットに

製品革新は、メーカーが進化する消費者の嗜好に対応するためにより健康的でプレミアムかつ持続可能性に焦点を当てた製品を導入することで、市場に大きな影響を与えています。健康意識の高まりが、よりクリーンなラベル、低糖分含有量、天然成分配合の缶詰果物製品への需要を牽引しています。これに応じて、企業はオーガニックパイナップル製品、無添加砂糖オプション、食事および持続可能性のトレンドに沿った環境に優しい包装ソリューションでポートフォリオを多様化しています。例えば、Dole plcは追加甘味料なしで健康的な果物オプションを求める消費者に応えるため、砂糖無添加の缶詰パイナップルスライスを提供しています。これらの革新により、メーカーは栄養品質と自然な風味を保ちながら便利な果物製品を重視する健康意識の高い消費者を引き付けることができます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高い消費者における添加糖および保存料に関する懸念 | -0.9% | 北米および欧州、都市部アジア太平洋での影響拡大 | 中期(2〜4年) |

| 冷凍、乾燥、生パイナップル代替品との激しい競争 | -0.7% | グローバル、北米および欧州で最も顕著 | 短期(2年以内) |

| 包装および配合に影響を与える厳格な食品安全・表示規制 | -0.4% | 欧州、北米、および一部のアジア太平洋市場 | 中期(2〜4年) |

| 原材料調達に影響を与えるサプライチェーン混乱のリスク | -0.6% | グローバル、アジア太平洋の供給源に集中 | 短期から中期 |

| 情報源: Mordor Intelligence | |||

添加糖および保存料に関する懸念は、消費者がより健康的で自然な食品オプションをますます優先するようになっているため、世界の缶詰パイナップル市場の成長を大幅に抑制しています。缶詰果物製品は過剰な砂糖シロップ、人工保存料、加工成分を含むと認識されることが多く、健康意識の高い消費者を遠ざける可能性があります。肥満、糖尿病、その他の生活習慣関連疾患など、高糖分摂取に関連する健康リスクへの意識の高まりが、甘味付き缶詰果物製品の消費をさらに抑制しています。世界保健機関は、1日約2,000カロリーを摂取する個人が健康的な体重を維持するために、遊離糖が1日の総エネルギー摂取量の10%未満となるよう推奨しています。砂糖摂取量削減への関心の高まりが、より健康的で自然な選択肢として認識される生の果物や最小限に加工された食品代替品へと消費者を向かわせています。

タイおよびフィリピンにおけるエルニーニョ現象による作物損失の変動

冷凍、乾燥、生パイナップル代替品との激しい競争が缶詰パイナップル製品の成長を制限しており、消費者は進化するライフスタイルや食事の嗜好に合った多様な果物形態をますます探求しています。生パイナップルは、特に自然で栄養豊富と認識される製品を優先する健康意識の高い個人の間で、自然な味、新鮮さ、最小限に加工されたオプションを求める消費者に訴求しています。一方、冷凍パイナップル製品は、便利な保管と長い保存期間を提供しながら風味と栄養品質を保持する能力から支持を集めています。乾燥パイナップル代替品も、携帯性、スナックの利便性、健康的なスナックトレンドとの整合性に牽引されて需要が増加しています。これらの代替パイナップル形態は、様々な消費機会や保管ニーズに対応する幅広い製品選択肢を消費者に提供し、缶詰パイナップル製品との競争を激化させています。

金属缶コストのインフレが利益率を圧迫

北米の加工業者は、輸入鉄鋼およびアルミニウムに対する25%の関税による持続的な利益率圧力に直面しており、ブリキ鋼の70%を国際的に調達しています[2]出典:米国通商代表部、"トランプ大統領が中国の不公正貿易に対処するための強力な措置を発表"、ustr.gov。これにより生産コストが上昇し、メーカーはコスト効率の高い代替手段を模索することを余儀なくされています。これに対応して、メーカーはテトラパックの無菌カートンや革新的な軽量アルミニウムなどの代替包装フォーマットに転換しており、1ユニットあたりの材料使用量を最大8%削減することで全体的なコストを低減しています。さらに、拡大生産者責任プログラムなどの規制枠組みは、材料選択の決定において重要な役割を果たしています。これらの規制は、メーカーに包装材料のリサイクル可能性と環境への影響に対してより大きな責任を負わせ、加工業者がコスト上の考慮事項と厳格な環境コンプライアンス基準を満たす必要性のバランスを取ることを迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:スライスが主導しチャンクが料理での存在感を高める

スライスセグメントは2025年の世界缶詰パイナップル市場において46.81%の金額シェアを占め、強い消費者嗜好、利便性、視覚的魅力、一貫した製品品質によって牽引されています。パイナップルスライスは、果物の自然な形状、食感、認識やすい外観を保持する能力から人気があり、クラッシュやチャンク形態と比較してより魅力的です。消費者はますます、利便性と新鮮な食体験を組み合わせた果物製品を好むようになっています。スライスは、すぐに食べられる性質と提供のしやすさを通じてこの需要を満たしています。さらに、このセグメントは、さらなる調理なしに保管・消費しやすい部分管理された果物製品への需要の高まりから恩恵を受けています。

チャンクセグメントは市場で最も成長の速いカテゴリーとなることが予想され、2031年までに5.42%のCAGRが見込まれています。この成長は、多用途性、消費のしやすさ、自然な食体験を提供する便利な一口サイズの果物形態への消費者嗜好の高まりに起因しています。パイナップルチャンクは、食感、甘さ、利便性のバランスの取れた組み合わせを提供することで人気を集めています。コンパクトで均一な形状が取り扱いと部分管理のしやすさを高め、実用的で時間を節約できる食品オプションを求める現代の消費者に訴求しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:缶が優位を維持しながら代替形態が加速

缶セグメントは2025年の世界缶詰パイナップル市場において70.09%の支配的なシェアを占め、耐久性、効果的な製品保護、長い保存期間、および持続可能性の利点の高まりによって支えられています。金属缶は、水分、酸素、光、汚染に対する強力なバリアを提供する能力から缶詰パイナップル包装の好ましい選択肢であり続けています。これにより、長期保管期間にわたって果物の味、食感、栄養価、鮮度の保存が確保されます。さらに、持続可能な包装への関心の高まりがこのセグメントの地位を強化しています。国際アルミニウム協会によると、アルミニウム缶のリサイクル率は2025年に75%に達し、金属包装の環境的・循環的利点を裏付けています[2]出典:国際アルミニウム協会、「世界のアルミニウム缶リサイクルが75%に達し循環経済に向けた重要な一歩を記録」、international-aluminium.org。

カップおよびジャーセグメントは2031年までに6.19%のCAGRで成長すると予測されており、便利で携帯しやすく視覚的に魅力的な包装形態への消費者需要の高まりによって牽引されています。消費者はますます、消費のしやすさ、より良い部分管理、保管の柔軟性の向上を提供する一人前サイズおよび再封可能な果物包装ソリューションを選択しています。これらの特徴が缶詰パイナップル市場におけるカップおよびジャーの成長に大きく貢献しています。このような包装形態は現代のオンザゴーライフスタイルに対応し、消費者が追加の調理や別の容器への移し替えなしに果物製品を直接消費できるようにしています。

流通チャネル:小売が主導しフードサービスが最速の増分需要を牽引

2025年、小売セグメントは世界の缶詰パイナップル市場流通金額の63.08%という支配的なシェアを占めました。この優位性は、包装食品の便利でアクセスしやすい購買チャネルへの消費者依存の高まりに起因しています。小売店は、豊富な製品の入手可能性、整理された陳列、一か所で幅広い包装サイズ、製品形態、ブランドオプションを提供できる能力から、缶詰パイナップルの主要な購買拠点であり続けています。このセグメントの強固な地位は、ワンストップ購買体験と日常の家庭消費のための製品への容易なアクセスを優先する消費者の購買行動の進化によってさらに強化されています。さらに、小売チャネルは製品の視認性と棚での存在感を高め、消費者が品質、包装、価格を効率的に比較できるようにしています。

フードサービスセグメントは世界の缶詰パイナップル市場で最も成長の速い流通チャネルとなることが予想され、2031年までに5.98%のCAGRが見込まれています。この成長は、商業的な食品調理環境における便利で一貫した長期保存果物原材料への需要の高まりによって牽引されています。このセグメントの勢いは、大規模な食品取り扱い業務における調理時間の短縮、廃棄の最小化、運営効率の向上をもたらすすぐに使える果物製品への嗜好の高まりによって支えられています。さらに、急速なダイニングトレンドの成長とトロピカルフルーツフレーバーへの消費者需要の高まりが、フードサービスチャネルを通じた缶詰パイナップルの採用増加に寄与しています。

地域分析

アジア太平洋地域は2025年の世界缶詰パイナップル市場金額の33.01%を占め、主要な生産拠点および急速に成長する消費市場としての地位を示しています。この地域は、大規模なパイナップル栽培を促進する熱帯気候条件の恩恵を受けており、缶詰加工業務のための安定した原材料供給を確保しています。アジア太平洋の国々は高度なパイナップル加工・保存能力を確立しており、サプライチェーンの効率性と輸出競争力を高めています。国連食糧農業機関(FAO)によると、世界最大のパイナップル生産国の一つであるフィリピンは2024年に約290万メートルトンを収穫し、パイナップル生産における地域の農業力を示しています[3]出典:国連食糧農業機関(FAO)、「世界のパイナップル生産における主要国」、fao.org。

中東およびアフリカ地域は世界の缶詰パイナップル市場で最高の成長を達成することが予想され、2031年までに6.98%のCAGRが見込まれています。この成長は、便利で長期保存食品への消費者需要の増加と果物由来の栄養および健康的な食習慣への意識の高まりによって牽引されています。急速な都市化と食事パターンの変化が、利便性と年間を通じた入手可能性を提供する包装果物製品のより大きな採用を促進しています。さらに、ライフスタイルの変化とトロピカルフルーツフレーバーへの嗜好の高まりが缶詰パイナップル製品の消費を押し上げています。食品流通ネットワークの拡大、国際的な食品トレンドへの露出、輸入加工果物製品への需要の高まりが、地域における市場成長をさらに加速さています。

北米と欧州は合わせて、ブランドおよびプレミアム缶詰パイナップル製品の最大の合計金額プールを代表しています。これは、高品質で便利かつ持続可能に包装された果物製品に対する強い消費者嗜好によって支えられています。これらの地域の消費者はますます、天然成分、クリーンラベル配合、オーガニックポジショニング、優れた製品品質を重視するプレミアム缶詰果物製品を求めています。市場は、栄養価とトロピカルフレーバーの魅力を提供しながら忙しいライフスタイルに対応する便利なパントリー定番品への需要によってさらに牽引されています。堅固な小売インフラ、ブランド包装食品の高い普及率、プレミアム果物製品に対して割増価格を支払う消費者の意欲の高まりが、両地域における市場金額成長を引き続き支えています。

競合ランドスケープ

世界の缶詰パイナップル市場は中程度に集中しており、多国籍食品企業と大規模なパイナップル加工業者が混在しています。これらのプレーヤーは製品品質、加工効率、流通能力、包装革新に基づいて競争しています。市場の主要企業には、Great Giant Pineapple、Dole plc、Del Monte International GmbH、Thai Pineapple Canning Industryが含まれます。これらの企業は、広範なパイナップル調達、垂直統合された業務、多様な消費者嗜好と包装ニーズに対応する多様な製品ポートフォリオを通じて強固な市場地位を維持しています。競争は、便利なトロピカルフルーツ製品への高まる需要を満たすための一貫した製品品質の確保、年間を通じた供給の入手可能性、堅固なグローバル流通ネットワークにますます焦点が当てられています。

技術の進歩が缶詰パイナップル業界の競争に大きな影響を与えています。主要企業は、自動選別システム、精密切断装置、改良された滅菌・保存方法を含む高度な果物加工技術に投資しています。これらの革新は、製品の鮮度、食感、栄養価を維持しながら運営効率を高めています。缶詰プロセスの進歩により、メーカーは廃棄を削減し、生産収率を最適化し、保存期間の安定性を改善しながら、パイナップル製品の自然な味と外観を保存することができます。さらに、企業はデジタルサプライチェーン管理、トレーサビリティシステム、品質管理技術を採用して食品安全基準を強化し、一貫した生産品質を確保しています。

包装革新は世界の缶詰パイナップル市場における重要な競争要因として浮上しています。メーカーは包装ソリューションを通じて利便性、持続可能性、製品差別化の向上に注力しています。軽量缶、イージーオープン蓋、再封可能な形態、リサイクル可能な材料が、進化する消費者嗜好と環境持続可能性目標に沿うために導入されています。部分管理された携帯可能な包装オプションへの需要の高まりが、利便性と製品の魅力を高めるカップ、ジャー、一人前サイズ形態の開発を促進しています。さらに、メーカーはブランドの視認性を高め消費者の信頼を育むために、視覚的に魅力的な包装デザインと透明なラベリングを優先しています。

缶詰パイナップル産業リーダー

Great Giant Pineapple(Sunpride)

Dole plc

Del Monte International GmbH

Thai Pineapple Canning Industry (TPC)

Tipco Foods PCL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Dole plcは、ピニャコラーダカクテルの独特の風味を再現するために特別に開発された革新的な自然交配ハイブリッドパイナップル品種「コラーダ・ロワイヤル」を発売しました。

- 2025年10月:Premier Groupは株式交換取引を通じてRFG Holdingsを買収する計画を発表しました。これによりRFGはJSEから上場廃止となります。合意の下、RFG株主はRFG株7株につきPremier株1株を受け取り、拡大後の事業体において合計22.5%の持分を保有することになります。RFGのブランドには、Rhodes缶詰野菜・果物ジュース、Pakcoカレーパウダー、Man's Mealすぐに食べられるパイが含まれます。

世界の缶詰パイナップル市場レポートの範囲

缶詰パイナップルとは、成熟した皮むき・芯抜きのパイナップルを様々な形状(輪切り、チャンク、またはクラッシュ)に切断し、果汁やシロップなどの液体媒体で保存したものを指します。缶詰パイナプル市場は、製品形態、包装タイプ、流通チャネル、地域別にセグメント化されています。製品形態に基づき、市場はスライス、チャンク、ティドビット、クラッシュ、スピアおよびホールにセグメント化されています。包装タイプに基づき、市場は缶、カップおよびジャー、その他にセグメント化されています。流通チャネルに基づき、市場はフードサービスと小売にセグメント化されています。小売セグメントはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンス・食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東およびアフリカにセグメント化されています。レポートは言及されたすべてのセグメントについて金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| スライス |

| チャンク |

| ティドビット |

| クラッシュ |

| スピアおよびホール |

| 缶 |

| カップおよびジャー |

| その他 |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 製品形態別 | スライス | |

| チャンク | ||

| ティドビット | ||

| クラッシュ | ||

| スピアおよびホール | ||

| 包装タイプ別 | 缶 | |

| カップおよびジャー | ||

| その他 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年における缶詰パイナップルの予測金額は?

缶詰パイナップル市場は、2026年のUSD 39億9,000万から予測期間中に5.3%のCAGRで成長し、2031年までにUSD 51億7,000万に達すると予測されています。

世界の缶詰パイナップル需要をリードする製品形態は?

スライスは2025年に46.81%のシェアで需要をリードしており、小売、ピザトッピング、デザート、フードサービスの飾り付けで広く使用されているためです。

最も成長の速い包装形態は?

カップおよびジャーは、買い物客が部分管理、再封可能性、製品の視認性を重視することから、2031年までに6.19%のCAGRで成長すると予測されています。

フードサービスがパイナップル加工業者にとってより重要になっている理由は?

フードサービスは、レストラン、ケータリング業者、施設厨房が均一なカット、安定したブリックス値、年間を通じた供給を必要とすることから、2031年までに5.98%のCAGRで成長すると予測されています。

最終更新日: