缶入り飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 55.16 十億米ドル |

| 市場規模 (2031) | 77.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる缶入り飲料市場分析

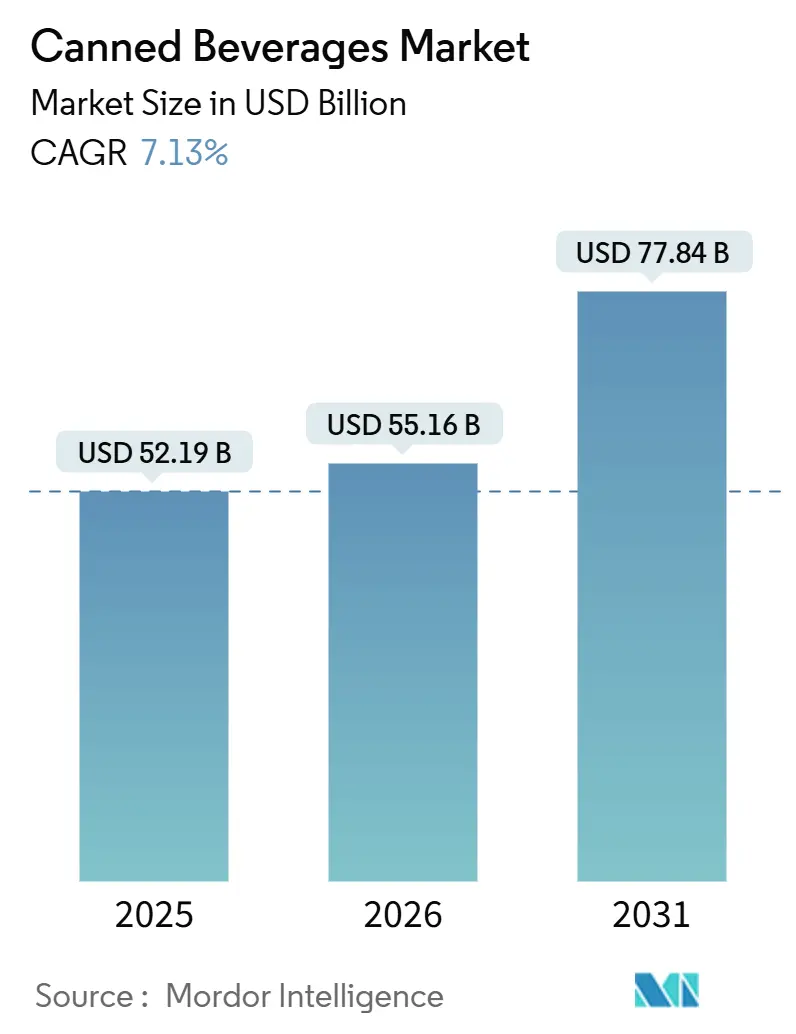

缶入り飲料市場規模は、2025年の521億9,000万米ドルおよび2026年の551億6,000万米ドルから、2031年までに778億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.13%で成長すると予測されています。この成長は、携帯性に優れた常温保存可能な飲料フォーマットへの需要増加、サステナビリティ推進施策の実施、および機能性処方の多様化に起因しています。欧州では、アルミニウムのリサイクル率は76%に達しており、これまでに生産されたアルミニウムの75%が現在も使用されています。[3]出典:国際糖尿病連合、「ファクト&フィギュア」、idf.orgこれは、拡大生産者責任規制への準拠を目指すブランドにとって、アルミニウムが優先素材としていかに重要であるかを示しています。1分間に500缶の生産が可能なデジタル缶印刷技術の進歩により、従来はガラス包装に限定されていた小ロットのプレミアムグラフィックスが実現可能となりました。この進展はSKUの多様化を加速させ、プレミアム価格戦略を支援しています。しかしながら、2024年から2025年にかけてアルミニウム価格が1トン当たり2,500米ドルから3,300米ドルの範囲で変動しており、粗利益率に圧力をかけています。それにもかかわらず、タイトな供給状況が素材代替のリスクを最小化しています。

主要レポートのポイント

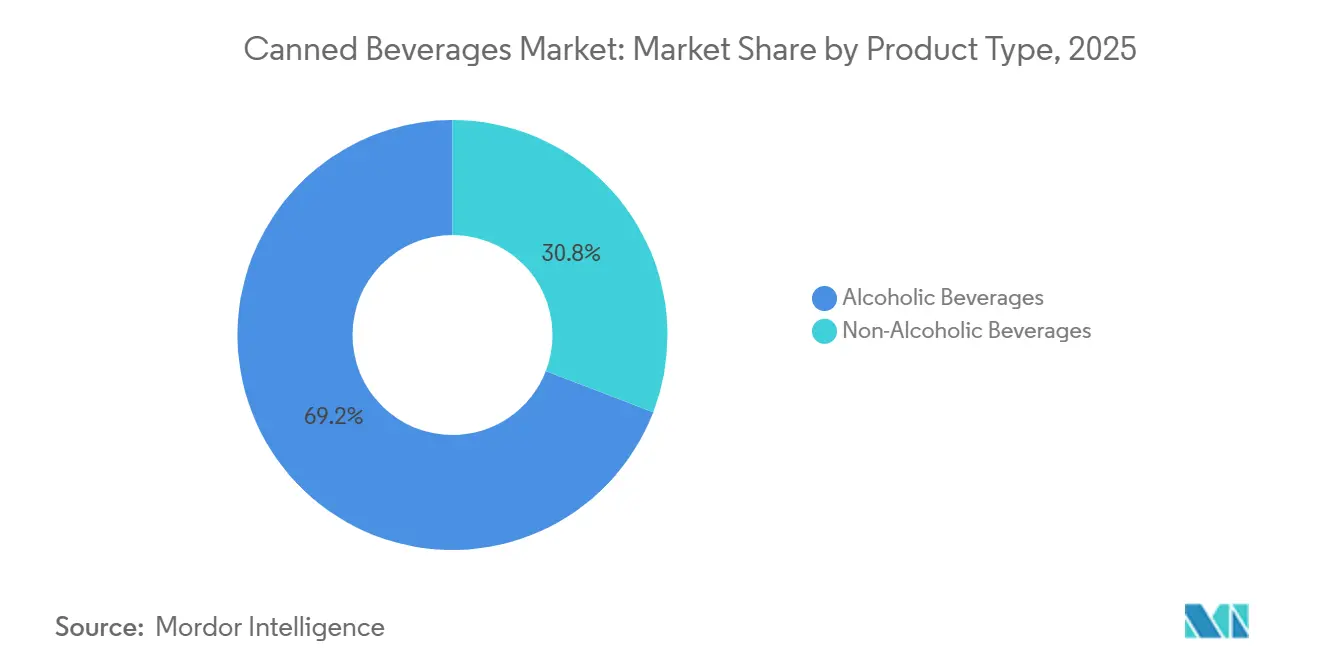

- 製品タイプ別では、アルコール飲料が2025年の売上の69.16%を占めましたが、非アルコール飲料は2026年から2031年にかけてCAGR 8.56%で拡大する見込みであり、エナジードリンクおよびレディ・トゥ・ドリンクコーヒーが牽引しています。

- 缶素材別では、アルミ缶が2025年に71.29%のシェアを獲得しました。スチール/ブリキ缶は、価格感応度の高い地域の醸造業者がコスト面でバリア性能を優先するため、2031年までCAGR 7.57%で成長すると予測されています。

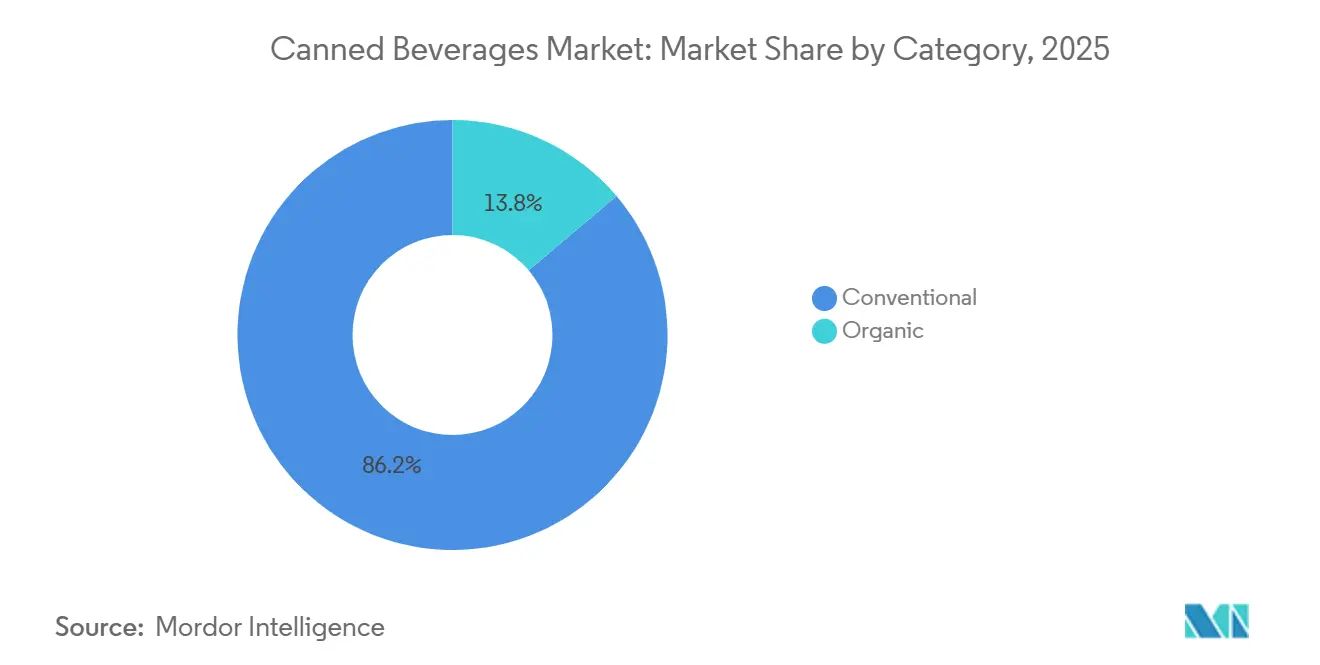

- カテゴリー別では、従来型飲料が2025年の金額ベースで86.19%を占め、オーガニック飲料は北米および西欧でのクリーンラベル採用の高まりを背景に、CAGR 8.08%で最も速い成長を記録する見込みです。

- 流通チャネル別では、オフトレードが2025年の売上の65.20%を占めましたが、ホスピタリティの在庫補充とプレミアムドラフト代替品の回復により、オントレード会場は2031年までCAGR 7.37%を記録する見込みです。

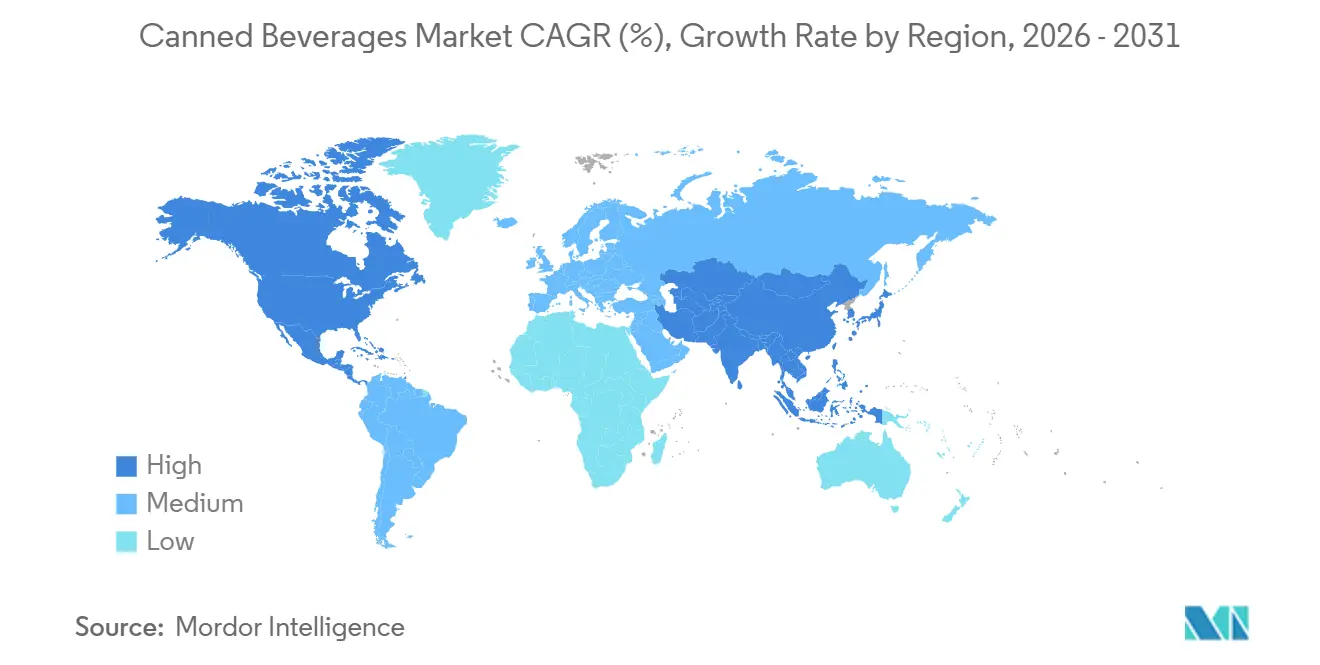

- 地域別では、北米が2025年の世界全体の金額の32.40%を維持しており、アジア太平洋地域は都市化と現地化されたフレーバーイノベーションを背景に、2026年から2031年にかけてCAGR 7.81%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の缶入り飲料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レディ・トゥ・ドリンク利便性飲料への需要増加 | +1.8% | 北米およびアジア太平洋地域でピーク採用が見られるグローバル市場 | 中期(2〜4年) |

| 機能性および健康志向飲料の成長 | +1.5% | 北米、欧州、アジア太平洋地域の都市部 | 長期(4年以上) |

| 無限にリサイクル可能なアルミ缶を支持するサステナビリティの推進 | +1.3% | 欧州(規制先行)、北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 低カロリー、オーガニック、天然成分飲料への需要 | +1.0% | 北米、西欧 | 中期(2〜4年) |

| 飲料カテゴリー全体のプレミアム化 | +0.9% | 北米、欧州、アジア太平洋地域の富裕層セグメント | 中期(2〜4年) |

| デジタル印刷とAI主導の大量カスタマイズによるハイパーターゲット生産の実現 | +0.7% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機能性および健康志向飲料の成長

機能性および健康志向飲料への需要増加は、消費者が基本的な水分補給を超えた健康上の利点を提供する飲料を優先するようになるにつれ、世界の缶入り飲料市場に顕著な変化をもたらしています。英国では、消費者の約49%が2025年までに何らかの機能性飲料を摂取すると予測されており、18〜44歳の活動的な個人の間ではこの割合が62%に上昇しています。ミレニアル世代とZ世代はこのトレンドの最前線にあり、健康意識の高いライフスタイルに合致した製品を好んでいます。[1]このデモグラフィックは、免疫サポート、エネルギー増強、ストレス管理などのウェルネスニーズに対応するビタミン、プロバイオティクス、アダプトゲンを配合した飲料への強い嗜好を示しています。利便性への需要がこのトレンドをさらに後押ししており、消費者は多忙な日常に合ったレディ・トゥ・ドリンクフォーマットをますます選択するようになっています。携帯性と使いやすさを提供する缶入り機能性飲料は、これらの嗜好に応えるのに適しています。その結果、飲料メーカーはイノベーションに注力し、健康意識の高い消費者にアピールするために植物性タンパク質やボタニカルエキスなどの新しい処方やプレミアム成分を導入しています。機能性飲料市場は、健康志向でフレーバー豊かな機能性飲料オプションを好む若い世代の嗜好に牽引され、堅調な成長を維持すると予測されています。

無限にリサイクル可能なアルミ缶を支持するサステナビリティの推進

サステナビリティへの関心の高まりは、世界の缶入り飲料市場における重要なドライバーであり、アルミ缶などの環境に優しい包装ソリューションへの需要が増加しています。アルミニウムの無限のリサイクル可能性は、規制要件と環境に優しい製品への消費者需要の両方を満たす、飲料包装として非常に持続可能な選択肢として位置づけられています。このサステナビリティへの重点は、欧州全体でリサイクル率の顕著な向上をもたらしました。欧州アルミニウム協会および金属包装欧州協会によると、EU、英国、スイス、ノルウェー、アイスランドにおけるアルミニウム飲料缶のリサイクル率は2023年に76.3%に達し、リサイクル量が前年比7%増加しました。[2]出典:欧州アルミニウム協会、「プレスリリース:アルミニウム飲料缶リサイクルが新記録を達成、業界は2050年までの100%循環型経済を目指す」、european-aluminum.eu この改善は循環型経済を促進するだけでなく、新素材の生産に伴うカーボンフットプリントの削減にも貢献しています。アルミ缶リサイクル量の着実な増加と素材の循環利用は、世界的なサステナビリティ目標の達成と資源効率の向上に不可欠です。消費者と規制当局の双方が、持続可能な未来を支援する包装ソリューションをますます優先するようになっています。

低カロリー、オーガニック、天然成分飲料への需要

慢性的な健康状態、特に糖尿病の世界的な有病率の上昇が、世界の缶入り飲料市場における低カロリー、オーガニック、天然成分飲料への需要を牽引しています。国際糖尿病連合(IDF)糖尿病アトラス(2025年)によると、成人人口(20〜79歳)の11.1%が糖尿病を抱えて生活しています。2050年までに8人に1人の成人、すなわち8億5,300万人が罹患し、46%増加すると予測されています。[3]糖尿病患者数のこの大幅な増加により、健康的な食事の重要性への認識が高まり、消費者は砂糖が少なく、人工添加物を含まず、天然成分で作られた飲料を求めるようになっています。その結果、低カロリーおよびオーガニック飲料オプションへの需要が高まり、消費者は健康意識の高い嗜好に合致する飲料を好むようになっています。天然甘味料、植物性成分、最小限の加工で作られた飲料が、従来の砂糖入り炭酸飲料の代替品として人気を集めています。

飲料カテゴリー全体のプレミアム化

飲料カテゴリー全体のプレミアム化は、缶入り飲料市場における成長の重要なドライバーです。高品質でプレミアムな製品への消費者嗜好の変化は、缶入り飲料に関連する従来の「バリュー」認識を再定義しています。クラフトビール、シングルオリジンスピリッツ、アルチザンソーダが主要な例として台頭しており、缶フォーマットを活用してプレミアムな提供を実現しながら、マージン拡大を可能にしています。同様に、缶入りワインはサステナブルなヴィンヤード認証を持つエステートボトリングを含むように進化し、環境意識の高い消費者やフェスティバルなどのイベントで利便性を求める消費者にアピールしています。さらに、AIを活用したフレーバーマッピングなどの技術の進歩が、世界の醸造業者が従来の研究開発プロセスより3ヶ月早く季節限定品を発売できるようにすることで、プレミアム化をさらに支援しています。この機能により、企業は新興フレーバートレンドに迅速に対応し、ニッチ市場での競争優位性を確保することができます。プレミアム化の影響は、一人当たり消費量が横ばいになっている北米と欧州で最も顕著ですが、単位当たりの収益の高さは、品質とイノベーションに対してプレミアムを支払う消費者の意欲の高まりを反映しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖およびアルコール含有量に対する規制上の精査(税金、年齢制限) | -0.9% | 英国、メキシコ、ジャマイカ、インドで特に強い圧力がかかるグローバル市場 | 中期(2〜4年) |

| 生産者マージンを圧迫するアルミニウムおよびスチール価格の変動 | -0.7% | 輸入金属に依存する地域で最も深刻なグローバル市場 | 短期(2年以内) |

| サプライチェーンの混乱 | -0.5% | アジア太平洋地域、中東、北米の一部回廊 | 短期(2年以内) |

| 缶のエコ優位性を侵食する繊維ベースおよび再利用可能パックの台頭 | -0.4% | 欧州(パイロット段階)、北米(初期試験) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖およびアルコール含有量に対する規制上の精査(税金、年齢制限)

砂糖およびアルコール含有量に対する規制上の精査(税金や年齢制限を含む)は、缶入り飲料市場における重要な制約要因として台頭しています。各国政府は砂糖摂取量とアルコール消費量を制限するための財政政策と年齢確認措置を導入しており、これが高マージンカテゴリーの数量成長に直接影響を与えています。これらの規制は、フルシュガー炭酸ソフトドリンクおよび高アルコール度数の缶入りスピリッツへの需要を減少させ、メーカーはより低い利益率をもたらすゼロシュガーおよび低アルコール代替品へのシフトを余儀なくされています。さらに、オンラインアルコール販売における年齢確認要件は、特にデジタルID基盤が整備されていない地域において、電子商取引チャネルに課題をもたらしています。ラベル更新、レシピ改訂、法的審査などのコンプライアンス関連費用が、イノベーションと生産能力拡大から資源を転用させ、市場成長をさらに制約しています。

生産者マージンを圧迫するアルミニウムおよびスチール価格の変動

アルミニウムおよびスチール価格の変動は、生産者マージンを圧迫することで缶入り飲料市場の成長を抑制しています。ロンドン金属取引所によると、2024年から2025年にかけて、中国の生産上限、エネルギーコストの上昇、地政学的なサプライチェーンの混乱により、アルミニウム価格は1トン当たり2,500米ドルから3,300米ドルの範囲で推移しました。同様に、スチールおよびブリキ価格も大幅な変動を経験し、長期ヘッジ契約や缶製造への垂直統合を持たない飲料企業に課題をもたらしました。Ball Corporationの2026年まで完売状態は、タイトな供給状況を示すとともに、缶メーカーが原材料コストの増加を飲料メーカーに転嫁していることを示しています。大手競合他社の購買規模を持たない中小ブランドは、マージン圧力の激化に直面しており、マーケティングへの投資や流通ネットワークの拡大能力が制限されています。アルミニウム協会のデータによると、二次(リサイクル)アルミニウムはスクラップ供給がタイトな時期にプレミアムで取引され、投入コストにさらなる不安定性をもたらしています。さらに、米ドルで金属を調達しながら新興市場通貨で飲料を販売するメーカーにとって、通貨変動がリスクを悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非アルコールフォーマットが成熟したビールセグメントを上回る

2025年、アルコール飲料は缶入り飲料市場の最大セグメントを占め、総市場シェアの69.19%を構成しました。消費者嗜好の変化にもかかわらず、これらの飲料は広範な入手可能性と確立された消費者ロイヤルティにより引き続き市場を支配しています。ゼロシュガーバリアントへのセグメントのシフトは、市場ポジションを維持する上で重要な役割を果たし、健康意識の高い消費者にアピールしながら新興の代替品と競合しています。しかしながら、メキシコなどの地域における砂糖課税などの課題がセグメントの成長可能性に影響を与える可能性があります。

非アルコール飲料セグメントは、予測期間中にCAGR 8.56%という最も速い成長カテゴリーとなることが期待されています。この成長は主に、アルコール摂取を控えるZ世代の消費者を中心に、エナジードリンクおよびレディ・トゥ・ドリンクコーヒーへの需要増加によって牽引されています。これらの製品は従来のラガー消費機会を徐々に代替しており、消費者行動と嗜好の大きな変化を反映しています。

缶素材別:スチールのコスト裁定によるアルミニウムの優位性への挑戦

アルミニウムは2025年の缶入り飲料市場において最大セグメントであり続け、71.29%のシェアを占めました。これは主に、その軽量設計、優れたバリア特性、および確立されたリサイクルインフラによるものです。さらに、欧州のデポジット返却制度はアルミニウムを強く支持しており、その市場支配力を強化しています。しかしながら、1トン当たり最大3,300米ドルに達する価格上昇は、価格感応度の高い地域に課題をもたらす可能性があります。これらの懸念にもかかわらず、アルミニウムの固有の優位性は市場における主導的地位を維持すると期待されています。

スチール/ブリキ缶は、予測期間中にCAGR 7.57%という最も速い成長セグメントとして台頭することが期待されています。アルミニウム価格の上昇により、東南アジアおよびラテンアメリカの醸造業者がコスト効率の高い代替品としてスチールを検討するようになっています。スチールの重量が重いため輸送コストが高くなりますが、購入価格が低いため、価格感応度が重要な要素であるエコノミーラガーに適した選択肢となっています。コスト意識の高い新興市場はデュアルソーシング戦略を採用する可能性が高く、今後数年間でスチール缶の成長を牽引するでしょう。

カテゴリー別:プレミアム価格にもかかわらずオーガニック飲料がシェアを獲得

従来型缶入り飲料は2025年の缶入り飲料市場において最大セグメントシェアの86.19%を占め、数量販売での優位性によって牽引されました。これらの製品は、手頃な価格と広範な入手可能性により、幅広い消費者層に引き続きアピールしています。クリーンラベルやゼロシュガーバリアントの導入などの魅力向上への取り組みが、その地位をさらに強固にしています。健康意識の高い代替品への関心が高まっているにもかかわらず、従来型飲料はコスト面での優位性を維持し、市場での強固な地位を確保しています。

オーガニック缶入り飲料は、予測期間中にCAGR 8.08%という最も速い成長セグメントとなることが予測されています。その普及は米国のナチュラルフードチェーンやドイツのビオスーパーマーケットで最も顕著であり、インドや中国などの新興市場では中産階級の健康意識の高まりにより採用が増加しています。この成長は、より健康的で持続可能な選択肢への消費者嗜好の変化を示しています。

流通チャネル別:オントレードの回復が電子商取引の急増に遅れをとる

オフトレードは2025年の缶入り飲料市場において最大セグメントであり続けると予測され、65.20%という相当なシェアを保持しています。このセグメントの優位性は、小売店での飲料購入を好む消費者にアピールするアクセシビリティと利便性によって牽引されています。確立された流通ネットワークとレディ・トゥ・ドリンクオプションへの安定した需要がその地位をさらに強化しています。さらに、このセグメントはプレミアムおよびスペシャルティ飲料を含む多様な製品を提供することで恩恵を受けており、自宅消費のための多様性と品質を求める幅広い消費者層を引き続き引き付けています。

オントレードセグメントは、2026年から2031年にかけて7.37%という最も速い成長カテゴリーとなることが予測されています。この成長は、バー、レストラン、その他のフードサービス施設における便利なレディ・トゥ・サーブ缶入り飲料への消費者需要の増加によって牽引されています。外出先でのオプションやユニークでプレミアムな飲料体験への嗜好の高まりが、このセグメントにおけるレディ・トゥ・ドリンク(RTD)アルコールおよび非アルコール飲料の人気を高めています。さらに、利便性への重点と、アクセスしやすいフォーマットでの新しいクラフト飲料への関心の高まりが、フードサービス業界内での売上増加に貢献しています。

地域分析

北米は2025年の缶入り飲料市場において最大セグメントを占め、総収益の32.40%を貢献しました。この優位性は、確立された消費パターンと発達したコールドチェーン物流インフラに起因しています。2024年、米国は1,100億本のアルミ缶を生産し、世界の包装ユニットの約30%を占めました。一人当たり消費量は横ばいになっていますが、市場はプレミアムクラフトビールと機能性飲料へのシフトを目撃しています。しかしながら、複数の州での砂糖税法案の導入とエナジードリンクマーケティングへの規制が、成長に若干の課題をもたらすと予測されています。

アジア太平洋地域は、CAGR 7.81%という最も速い成長セグメントとなることが予測されています。急速な都市化、可処分所得の増加、中国、インド、タイなどの国々における現地化されたフレーバー研究開発の進歩などの要因がこの成長を牽引しています。中国では、エネルギー削減政策が国内アルミニウム供給を逼迫させ、輸入依存度の上昇と限界コストの増加をもたらしています。一方、インドは現地缶生産への投資によって認証上の課題に対処しており、飲料多国籍企業は増大する需要に応えるためにベンダー資格認定プロセスを加速させています。

その他の地域も缶入り飲料市場に大きく貢献しています。欧州は76%のアルミニウムリサイクル率でサステナビリティをリードし続け、世界標準を設定しています。数量成長は安定していますが、プレミアム化トレンドが収益を牽引しています。南米では、ビールとソーダの数量が二桁成長で拡大しており、Arca Continentalなどの地元プレーヤーが返却可能ガラスと比較して高いマージンを活用するために缶ラインを追加しています。中東・アフリカは市場規模は小さいものの、若い人口と湾岸協力会議内でのホスピタリティ開発の増加により急速な成長を経験しています。

競合環境

缶入り飲料市場は中程度の断片化を示しており、確立された多国籍企業とニッチなポジショニングと地域市場知識を活用する新興地域プレーヤーとの間でバランスの取れた競争を反映しています。戦略的な統合が競争ダイナミクスを再形成しており、2025年1月のCarlsbergによるBritvicの42億米ドルの買収がその例として挙げられ、ビールとソフトドリンクのポートフォリオ間のシナジーを生み出しながら、PepsiCoなどの主要パートナーとの関係を強化しています。AB InBev、The Coca-Cola Company、PepsiCo、Heineken N.V.、Monster Energy Companyなどの主要プレーヤーは、缶入り飲料市場において大きなシェアを持っています。これらの確立されたブランドは、低カロリー飲料、機能性飲料、より持続可能な包装オプションへの提供を拡大することで、変化する消費者嗜好に継続的に適応しています。

同時に、市場はニッチおよびクラフト飲料ブランドの台頭を目撃しており、ユニークなフレーバー、オーガニック成分、プロバイオティクスやアダプトゲンなどの機能性添加物への需要を活用しています。スタートアップや中規模企業は、透明なソーシング、大胆なイノベーション、健康意識の高い若い消費者との直接的なエンゲージメントを通じて差別化を図っています。限定版パッケージング、クリエイターとのコラボレーション、ストーリーテリングへの注力により、これらの小規模ブランドは特にミレニアル世代とZ世代の間で忠実な顧客基盤を築いています。

サステナビリティはこの競争環境における重要な戦場となっています。アルミ缶が高いリサイクル可能性と環境への優しさで認識されるなか、飲料メーカーはサステナビリティへの誓約を強化し、環境への影響を軽減するために軽量缶や再封可能缶などの革新的な包装を展開しています。デジタルマーケティングと電子商取引戦略が競争をさらに激化させており、ブランドは直接消費者向けモデルとソーシャルメディアキャンペーンを展開して顧客リーチを高め、ブランドロイヤルティを育成しています。その結果、缶入り飲料市場は規模、イノベーション、エコ意識の動的な相互作用によって形成されており、確立されたプレーヤーと新興プレーヤーの双方に継続的な差別化と成長機会を確保しています。

缶入り飲料業界のリーダー企業

AB InBev

The Coca-Cola Company

PepsiCo

Heineken N.V.

Monster Beverage Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:The Coca-Cola Companyと全米バスケットボール協会(NBA)は、スプライトをリーグの公式グローバルソフトドリンクパートナーとして復活させるグローバルマーケティングパートナーシップを以前に発表しました。

- 2026年3月:PepsiCoは会場パートナーシップポートフォリオを拡大し、北米全域のさまざまなスポーツアリーナおよびエンターテインメント施設と独占的な飲料供給契約を締結しました。これらの契約はゲータレード、ペプシ、マウンテンデューの缶バージョンを重視し、フォンテンディスペンサーを脇に置きました。このシフトは、携帯性と衛生に対する消費者嗜好の高まりを強調しました。

- 2025年10月:Diageoはナイジェリアの地元ボトラーとの合弁事業を設立し、アルミ缶入りレディ・トゥ・ドリンクスピリッツを生産し、都市部の消費者とホスピタリティ会場をターゲットにしました。このパートナーシップには、缶充填ラインの技術移転と輸入関税を軽減するためのアルミニウムの現地調達が含まれていました。

世界の缶入り飲料市場レポートの範囲

| アルコール飲料 | ビール |

| ワイン | |

| スピリッツ | |

| その他 | |

| 非アルコール飲料 | 炭酸ソフトドリンク |

| エナジードリンク | |

| スポーツドリンク | |

| ジュース | |

| レディ・トゥ・ドリンクティー/コーヒー | |

| その他 |

| アルミ缶 |

| スチール/ブリキ缶 |

| 従来型 |

| オーガニック |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他 | ||

| 非アルコール飲料 | 炭酸ソフトドリンク | |

| エナジードリンク | ||

| スポーツドリンク | ||

| ジュース | ||

| レディ・トゥ・ドリンクティー/コーヒー | ||

| その他 | ||

| 缶素材別 | アルミ缶 | |

| スチール/ブリキ缶 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における缶入り飲料市場の予測値はいくらですか?

市場は2031年までに778億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.13%を反映しています。

缶入り飲料市場で最も速い成長が期待される地域はどこですか?

都市化と可処分所得の増加に支えられたアジア太平洋地域は、2031年までCAGR 7.81%で拡大する見込みです。

健康トレンドは製品開発にどのような影響を与えていますか?

低カロリー、オーガニック、天然成分飲料への需要が、機能性を持つゼロシュガーエナジードリンク、オーガニックスパークリングティー、ノンアルコールビールを育成しています。

缶入り飲料業界における競争はどの程度集中していますか?

市場スコアは、主要な多国籍企業と機動力のある地域の挑戦者が共存する中程度の断片化を示しています。

最終更新日: