缶入りアルコール飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

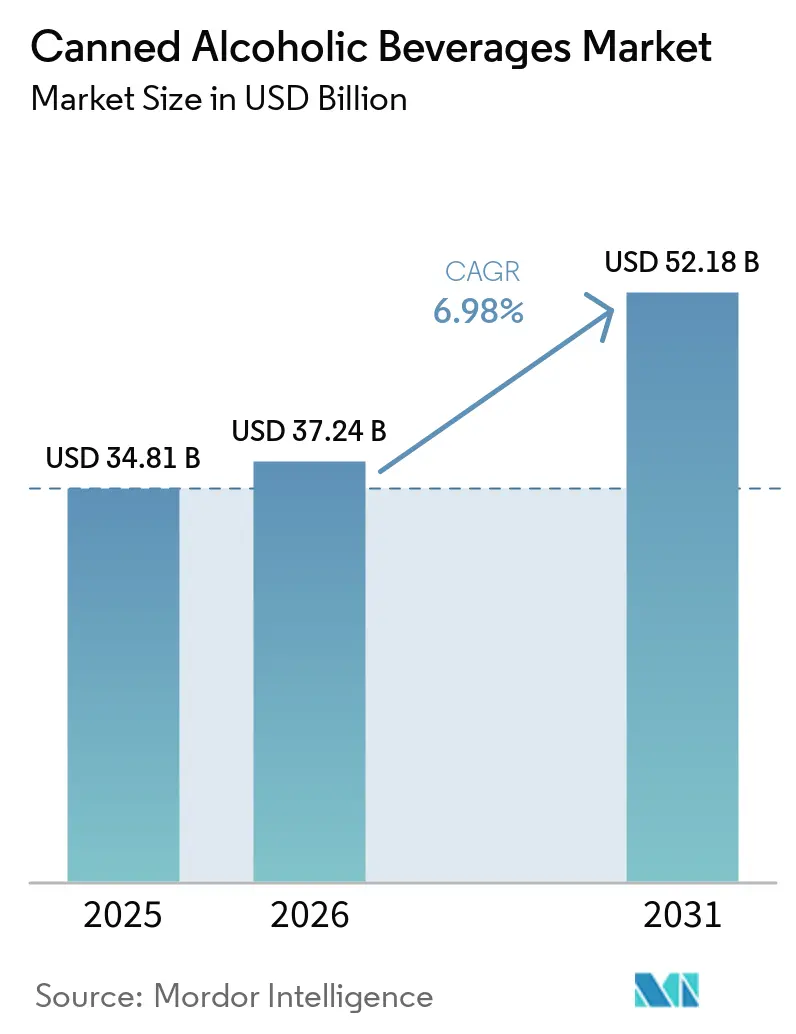

| 市場規模 (2026) | 37.24 十億米ドル |

| 市場規模 (2031) | 52.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

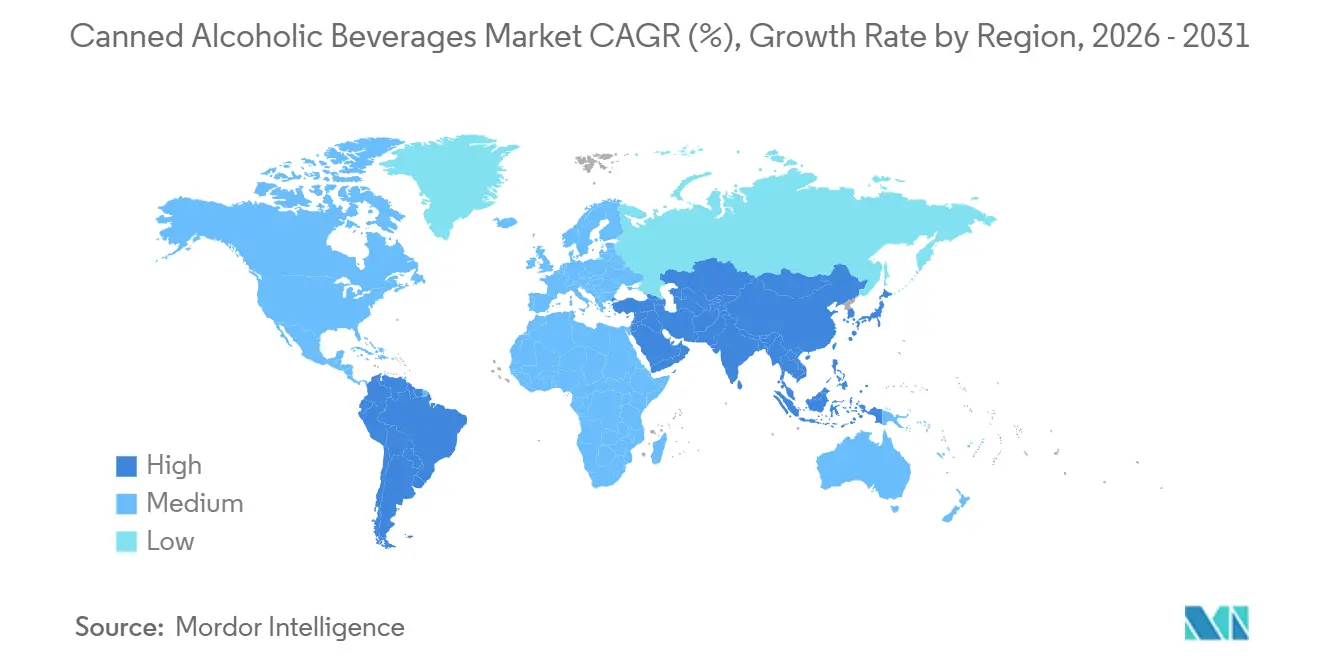

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる缶入りアルコール飲料市場分析

缶入りアルコール飲料市場規模は2025年に348億1,000万USDと評価され、2026年の370億2,400万USDから2031年には521億8,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.98%です。この成長は主に、プレミアム品質を提供し現代の消費者ライフスタイルに合致した、便利なレディ・トゥ・ドリンク(RTD)アルコール飲料への需要増加に起因しています。軽量設計とリサイクル可能性で知られるアルミ缶は、持続可能性への取り組みを支援し環境基準を満たすものとして人気を集めています。消費者は、より優れた味と高品質な飲料を求め、麦芽ベースのセルツァーから離れ、スピリッツベースのRTDカクテルへと嗜好をシフトさせています。環境への懸念に対応するため、小売業者は冷蔵コーナーを再編し、ブランドロイヤルティへの依存から脱却して売れ筋商品に注力しています。市場は中程度の集約度を維持しており、Anheuser-Busch InBev、Mark Anthony Brands International、Constellation Brands Inc.、Boston Beer Company (Truly)などの主要企業が競争環境を支配し、業界の発展を牽引しています。

レポートの主要ポイント

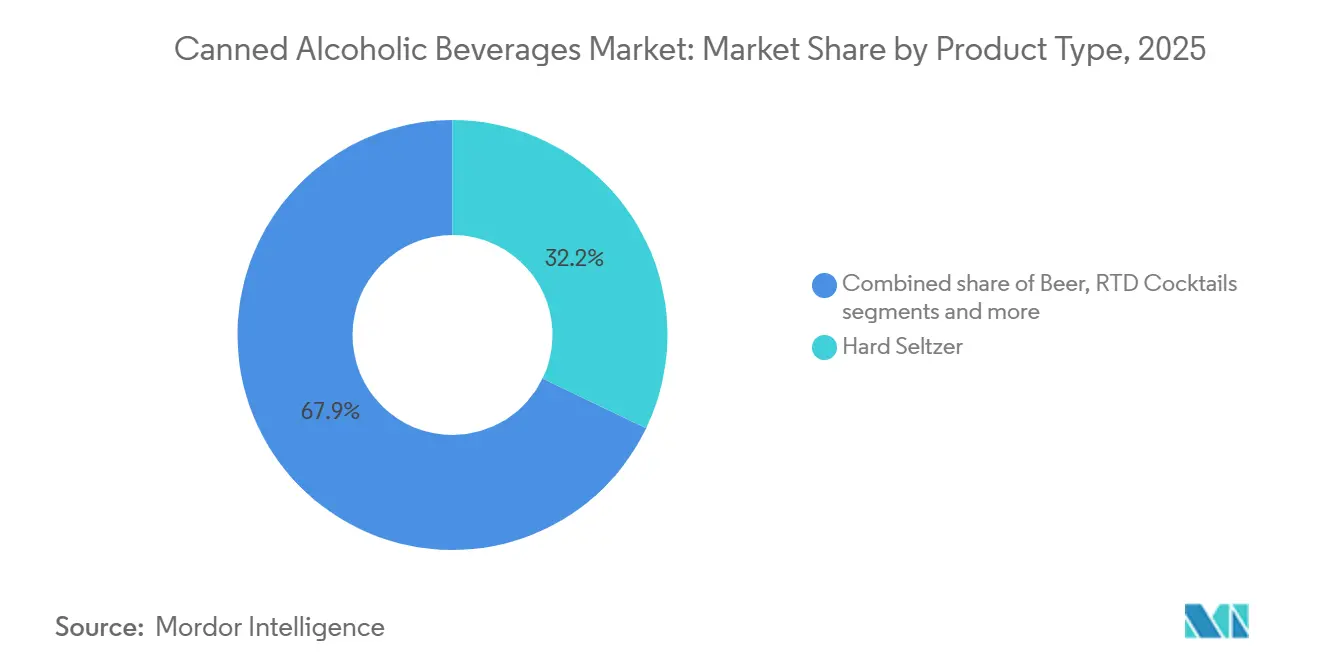

- 製品タイプ別では、ハードセルツァーが2025年の缶入りアルコール飲料市場シェアにおいて32.15%の収益シェアでリードしているが、RTDカクテルは2031年に向けて8.58%のCAGRで拡大する見込みです。

- アルコール度数別では、5~10%ABVのSKUが2025年の缶入りアルコール飲料市場規模の57.21%を占め、5%ABV未満の製品は2031年に向けて7.37%のCAGRで成長すると予測されています。

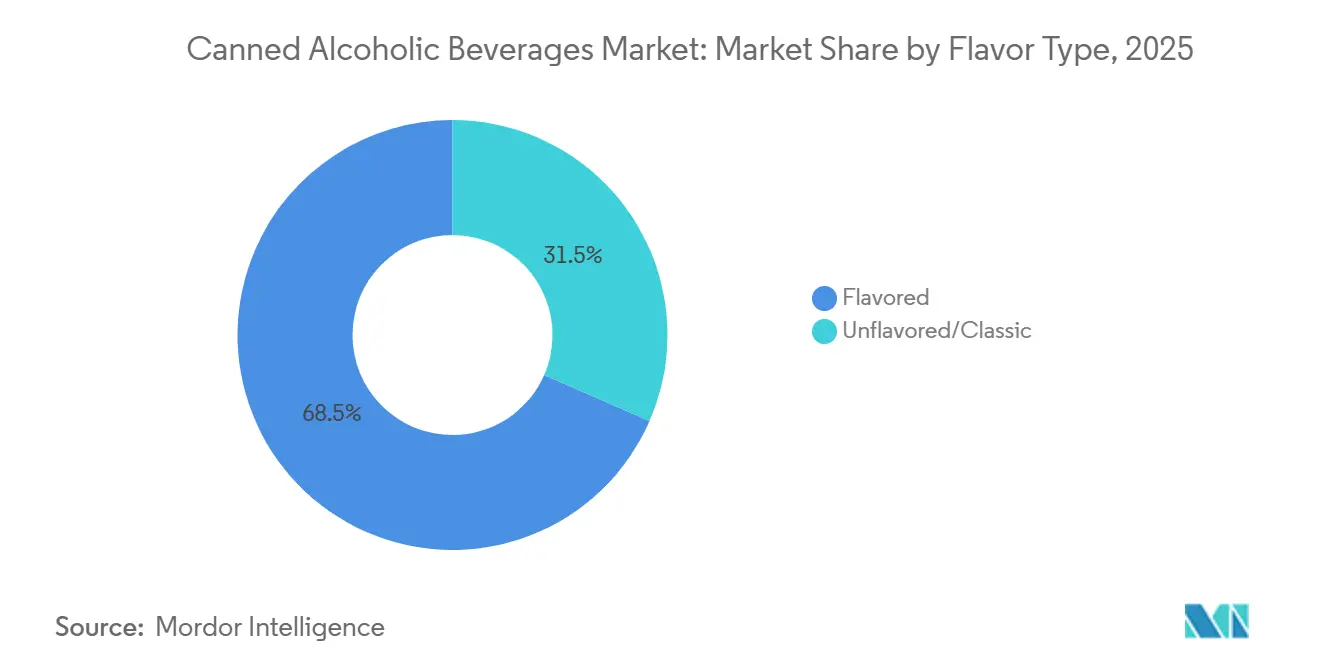

- フレーバー別では、フレーバーバリアントが2025年に68.46%の収益シェアを保持しており、フレーバー疲れが顕在化する中、クラシックプロファイルは2031年にかけて7.04%のCAGRを記録すると予測されています。

- チャネル別では、オフトレードが2025年の売上の62.83%を占めているが、会場がポーションコントロールされた缶入りカクテルを採用するにつれ、オントレードは2031年に向けて8.41%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に54.17%の収益でリードしており、アジア太平洋は2026年~2031年にかけて7.65%のCAGRが見込まれ、世界最速の成長を遂げる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

缶入りアルコール飲料市場の促進要因影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 便利で携帯可能な アルコール飲料フォーマットに対する消費者嗜好の増大 | +0.9% | 北米、西欧、都市部アジア太平洋での 早期成長を伴うグローバル | 中期 (2~4年) |

| レディ・トゥ・ドリンク(RTD)飲料の 人気拡大 | +1.1% | 北米、欧州、アジア太平洋の コア市場 | 短期 (2年以内) |

| 持続可能性トレンドに合致した リサイクル可能な軽量アルミ缶の使用 | +0.7% | 欧州、北米、オーストラリア;都市部南米および中東・アフリカへの波及 | 長期 (4年以上) |

| 缶入りカクテルの消費を促進する カクテル文化の拡大と西洋ライフスタイルの影響 | +0.8% | アジア太平洋の都市部、南米の主要都市圏、中東・アフリカの駐在員集積地 | 中期 (2~4年) |

| プレミアム製品やユニークなフレーバーの 組み合わせを含む継続的な製品革新 | +1.0% | 北米と西欧にプレミアムセグメントが集中する グローバル | 短期 (2年以内) |

| ライニングおよびシーリングの改善を含む 缶技術の進歩 | +0.5% | グローバルな製造拠点;北米、欧州、日本での早期採用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

便利で携帯可能なアルコール飲料フォーマットに対する消費者嗜好の増大

携帯可能で便利なアルコール飲料フォーマットに対する消費者需要が、世界の缶入りアルコール飲料市場の成長を牽引しています。シングルサーブ缶は、使いやすさ、素早い冷却、軽量性、旅行・屋外イベント・グラスや混合を必要としないカジュアルな自宅消費など様々なシーンへの適合性から、ますます人気を集めています。このトレンドは、消費者が一貫した味とポーションコントロールを備えた手間のかからない飲酒体験を優先するという、より広いライフスタイルシフトと一致しています。これに対応して、新興ブランドと既存のスピリッツ企業の両方がこの需要を満たすために缶入り製品のラインナップを拡大しています。例えば、2025年12月にCointreauは「コクテル・ツイスト」缶入りシリーズを発売し、スリム缶にバー品質のマルガリータオプションをプレミックスして提供しました。これらの製品は、レディ・トゥ・ドリンク形式でプレミアムカクテル体験を提供するよう設計されており、既存ブランドが変化する消費習慣に適応するために利便性主導のイノベーションを取り入れている様子を示しています。

缶入りカクテルの消費を促進するカクテル文化の拡大と西洋ライフスタイルの影響

ミクソロジーの人気上昇と西洋の飲酒習慣の採用が、世界の缶入りアルコール飲料市場を牽引しています。このトレンドは特にアジアの新興都市部で顕著であり、ソーシャルメディアでのミクソロジートレンドへの露出増加、ルーフトップバーの人気、可処分所得の増加が消費者をバースタイルの飲料探求へと動機付けています。その結果、プレミアムな味を便利な無調理フォーマットで提供するレディ・トゥ・ドリンク(RTD)缶入りカクテルへの需要が高まっています。インドでは、若者の消費パターンの変化がこの変化をさらに浮き彫りにしています。2026年1月にPubMed Centralに掲載された研究によると、若者のアルコール使用率は男性で10.9%、女性で0.3%であり、消費者基盤が徐々に拡大していることが示されています[1]出典:PubMed Central、「インドの若者におけるアルコール消費:NFHS-5データの二次データ分析」、pmc.ncbi.nlm.nih.gov。この需要に対応するため、DiageoやHeineken等のグローバル企業は、若い都市部消費者を対象としたフレーバー付き・中程度ABVのRTD製品を発売しています。

リサイクル可能な軽量アルミ缶の使用が持続可能性トレンドに合致

リサイクル可能なアルミ缶への需要の高まりは、世界の缶入りアルコール飲料市場における重要な持続可能性ドライバーとして浮上しています。Metal Packaging Europeによると、欧州はアルミ飲料缶のリサイクル率76.3%を記録しており、業界は2026年2月に報告された通り、2050年までに100%の循環性を目標としています[2]出典:Metal Packaging Europe、「アルミ飲料缶リサイクルが新記録を達成」、metalpackagingeurope.org。この印象的なリサイクル率は、デポジット返却システムの拡大と閉ループ型「缶から缶へ」プロセスの採用によって支えられており、エネルギー消費と温室効果ガス排出を大幅に削減しています。リサイクルアルミは、バージン材料からアルミを製造する場合と比較して最大95%少ないエネルギーしか必要とせず、持続可能な選択肢となっています。世界的な持続可能性規制が厳格化し、企業が炭素削減目標達成への圧力を高める中、アルコール飲料メーカーは環境に優しいパッケージングソリューションとしてアルミ缶への転換を進めています。

ライニングおよびシーリングの改善を含む缶技術の進歩

缶製造における技術的進歩は、缶入りアルコール飲料市場において製品品質の向上、賞味期限の延長、消費者エンゲージメントの強化において重要な役割を果たしています。例えば、BPA-NI(ビスフェノールA非意図)ライナーと高度なシーム設計の導入により、スピリッツベースのRTDは熱殺菌を必要とせずに12ヶ月を超える賞味期限を維持できるようになりました。このイノベーションは、プレミアム製品にとって重要な繊細なボタニカルフレーバーと全体的な製品品質の保持に貢献しています。デジタル印刷技術により、ブランドは限定版パッケージを作成し、QRコードベースのロイヤルティプログラムを組み込むことができ、インタラクティブでパーソナライズされた体験に対するZ世代の需要に応えています。これらの機能はブランドの視認性を高めるだけでなく、より強固な消費者とのつながりを育みます。Ball Corporationなどの業界リーダーがこれらの開発の最前線に立っています。

缶入りアルコール飲料市場の抑制要因影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 物品税および貿易規制の 変動 | -0.8% | 英国、オーストラリア、カナダ、欧州、および新興アジア太平洋市場に 深刻な影響を与えるグローバル | 短期 (2年以内) |

| 瓶入りビール、ワイン、スピリッツなどの 伝統的なアルコール飲料との激しい競争 | -0.9% | ボトル形式への忠誠心が確立された 成熟市場を中心にグローバル | 中期 (2~4年) |

| 金属生産とリサイクル非効率性に 関連する環境上の懸念 | -0.4% | 回収インフラが脆弱な北米、新興アジア太平洋、 中東・アフリカ地域 | 長期 (4年以上) |

| 特定市場におけるアルコール消費に対する 社会的スティグマと文化的抵抗 | -0.6% | 中東、南アジア、東南アジア、および南米・アフリカの 保守的な地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

物品税および貿易規制の変動

物品税および貿易規制の変動は、世界の缶入りアルコール飲料市場において引き続き重大な課題をもたらし、メーカーのコストを押し上げ、業務を複雑化させています。例えば、2026年初頭に米国の関税措置が実施されたことで、カナダから25%の報復関税が課されました[3]出典:Canada CA、「カナダ製品に対する米国関税へのカナダの対応」、canada.ca。この動向は確立された国境を越えた流通ネットワークを混乱させ、飲料企業のコンプライアンス負担の増加と物流費用の上昇をもたらしました。インドやインドネシアなどの国々は急峻な輸入関税を課しており、国際的なプレーヤーがこれらの市場に参入するコストを高めています。オーストラリアでの義務的なエネルギー表示やイスラム教徒が多数を占める地域でのハラール認証など、追加的な規制要件がローカライゼーションコストをさらに増大させています。これらの複合的な要因が市場拡大と収益性に対する実質的な障壁を生み出し、企業は複雑な規制環境を乗り越えることを余儀なくされています。

瓶入りビール、ワイン、スピリッツなどの伝統的なアルコール飲料との激しい競争

伝統的な飲料フォーマットとの激しい競争は、世界の缶入りアルコール飲料市場において注目すべき課題であり続けています。様々な地域の消費者は、根付いた消費習慣や、これらのフォーマットに関連するプレミアム品質と伝統の認識から、引き続き瓶入りビール、ワイン、スピリッツを好む傾向があります。バー、レストラン、イベントなどのオンプレミス消費環境では、缶入り代替品よりも瓶入りオプションが優先されることが多く、伝統的なパッケージングの優位性をさらに強固なものにしています。同時に、プライベートラベルの缶入りアルコール飲料の存在感の高まりが、小売チャネルでの価格競争を激化させています。この競争の激化により、ブランドプレーヤーは利益率の拡大能力を制限し、ますます混雑する市場での差別化を困難にする価格戦略の採用を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

缶入りアルコール飲料市場セグメント分析

製品タイプ別:

スピリッツ主導のRTDカクテルが急成長ハードセルツァーは缶入りアルコール飲料市場での優位性を維持しており、2025年の総収益の32.15%を占めています。このセグメントの成功は主に、健康志向のライフスタイルに対応した低カロリー・低糖質アルコール飲料への消費者の傾向の高まりによるものです。特に若い消費者は、伝統的なビールや甘いカクテルに対するより軽くて爽やかな代替品としてハードセルツァーを好みます。さらに、このセグメントは継続的なフレーバー革新、使いやすいパッケージング、小売チャネルでの広範な入手可能性から恩恵を受けています。これらの要因が総合的に、ハードセルツァーが主要なグローバル市場で最も広く消費されるカテゴリーであり続けることを確実にしています。

一方、スピリッツベースのレディ・トゥ・ドリンク(RTD)カクテルは最も急成長するセグメントの一つとして急速に台頭しており、2031年にかけて8.58%のCAGRが予測されています。この成長は、便利なレディ・トゥ・コンシューム形式でのプレミアムなバー品質飲料に対する消費者需要の増加によって促進されています。消費者はますます、自宅での飲酒体験を高める本格的でボールドなフレーバー、高いアルコール度数、クラフトインスパイアのオプションに引き付けられています。このトレンドを活用するため、ブランドはビールベースのRTDとの差別化を図るためにプレミアム化と製品差別化に注力しています。その結果、スピリッツ主導のRTDは大きな牽引力を獲得しており、市場内の高成長セグメントとして位置付けられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アルコール度数別:

節度志向により5%ABV未満が成長5~10%ABV範囲の製品は缶入りアルコール飲料市場での優位性を維持しており、2025年の総収益の57.21%を占めています。このセグメントの成功は、フレーバーと適度な消費の両方を求める幅広い消費者層に対応したバランスのとれたアルコール度数を提供する能力に起因しています。ハードセルツァー、フレーバービール、スピリッツベースのRTDなどの人気カテゴリーは、カジュアルおよびソーシャルな飲酒シーンへの訴求力から、この範囲で繁栄しています。さらに、このABV範囲の汎用性により、小売チャネルとオンプレミスチャネルの両方に適しており、多様な消費者グループへの広範な採用を促進しています。

一方、5%ABV未満のセグメントは急成長カテゴリーとして台頭しており、2031年にかけて7.37%のCAGRで成長すると予測されています。この成長は、特に節度を優先する若い消費者の間でのウェルネス志向・低アルコールライフスタイルへの嗜好の高まりによって促進されています。飲料メーカーは、アルコール度数を下げながらフレーバーを維持する革新的な低ABV製品を導入することでこの需要に対応しています。さらに、このセグメントは、より厳格なアルコール規制と変化する消費トレンドを持つ地域で勢いを増しています。その結果、5%ABV未満の飲料は市場内の重要な成長ドライバーとなっており、さらなる拡大と革新の機会を提供しています。

フレーバー別:

クラシックプロファイルが復活フレーバーバリアントは世界の缶入りアルコール飲料市場での優位性を維持しており、2025年の総収益の68.46%を占めています。この優位性は、フルーティー、シトラス、エキゾチック、季節限定フレーバーなど、ユニークで革新的な味のプロファイルに対する消費者需要の高まりに起因しています。これらの製品は特に、飲料の選択において多様性と実験を優先する若い消費者に強く響きます。さらに、このセグメントは継続的なフレーバー革新、視覚的に魅力的なパッケージング、強力なマーケティング戦略から恩恵を受けており、これらが総合的にその訴求力を高め、世界市場でのリーダーシップポジションを維持しています。

一方、無香料またはヘリテージミックスは着実に支持を集めており、このセグメントは2031年にかけて7.04%のCAGRで成長すると予測されています。この成長は、シンプルさと甘さの軽減を重視する伝統的で本格的な味のプロファイルへの消費者の嗜好の高まりによって促進されています。プレミアム化トレンドがこのカテゴリーをさらに支援しており、消費者はますます細部へのこだわりを持って作られた高品質なスピリッツ主導の飲料を評価しています。この需要を活用するため、ブランドはクリーンラベルとミニマリストの処方を導入し、無香料バリアントを市場内の洗練されたプレミアムな選択肢として位置付けています。このシフトは、ヘリテージと品質主導の製品への消費者の関心の進化を浮き彫りにしています。

流通チャネル別:

オントレードがシャットダウン後に加速食料品店、酒類販売店、コンビニエンスストア、電子商取引プラットフォームなどのオフトレードチャネルは、缶入りアルコール飲料市場での優位性を維持しており、2025年の総収益の62.83%を占めています。この優位性は、これらのチャネルが自宅消費に提供する利便性と、競争力のある価格で幅広い製品を提供する能力に起因しています。玄関先配送サービスに支えられたオンラインアルコール販売の急速な拡大が、このセグメントの成長をさらに後押ししています。さらに、小売店で利用可能なプロモーション割引と大量購入オプションがコスト意識の高い消費者を引き付け、オフトレードセグメントの市場でのリーダーポジションを強固なものにしています。

一方、オントレードチャネルは力強い回復が見込まれており、2031年にかけて8.41%のCAGRが予測されています。この成長は、バー、レストラン、クラブでのソーシャルな飲酒シーンの復活によって促進されており、消費者はますますプレミアムで体験型の飲料オプションを求めています。缶入りアルコール飲料のオンプレミスメニューへの組み込みは、その利便性、一貫した品質、サービスの容易さから支持を集めています。さらに、ブランドはキュレートされたイベントや体験を通じて製品トライアルを促進し、視認性を高めるためにオントレードチャネルを活用しています。その結果、オントレードセグメントは市場内の重要な成長ドライバーとして台頭しており、オフトレードチャネルの優位性を補完しています。

地域分析

北米缶入りアルコール飲料市場

北米は引き続き世界の缶入りアルコール飲料市場をリードしており、2025年の総収益の54.17%を占めています。同地域の優位性は、確立されたRTDエコシステム、支持的な表示規制、および高い消費者購買力に起因しています。スーパーマーケットや電子商取引プラットフォームなどのオフトレードチャネルを通じた缶入りアルコール飲料の広範な入手可能性が、市場浸透さらに高めています。しかし、米国とカナダの間で続く関税紛争が国境を越えたサプライチェーンを混乱させており、メーカーはリスクを軽減しコストを管理するために、ニアショアリング戦略の採用と現地生産への投資を余儀なくされています。

アジア太平洋缶入りアルコール飲料市場

アジア太平洋地域は最も急成長している地域として台頭しており、2031年までのCAGRは7.65%と予測されています。この成長は、急速な都市化、可処分所得の増加、および若年層の間でのカクテル文化の高まりによって促進されています。中国、インド、東南アジアを含む主要市場では、利便性の高いプレミアムRTDフォーマットへの需要が高まっています。この成長にもかかわらず、インドやインドネシアにおける高い輸入関税、および一部の国におけるハラール適合要件などの課題が、規制上のハードルを生み出しています。オーストラリアでは、進化する政策が消費者の嗜好に影響を与えていますが、缶入りアルコール飲料はアウトドアや社交の場において引き続き人気を博しています。

欧州・中東・アフリカおよび南米缶入りアルコール飲料市場

欧州は、強力なサステナビリティ推進策に支えられながらも、規制コストの上昇によって妨げられるという、バランスの取れた成長見通しを示しています。同地域の堅固なリサイクル慣行はアルミ缶の採用を促進し、環境目標と整合しています。しかし、物品税の引き上げおよびカーボン関連規制が製品価格に影響を与えています。スペインやポーランドなどの市場は、観光業の回復および若年消費者の消費トレンドの変化から恩恵を受けています。一方、南米および中東・アフリカは新興市場にとどまっており、ブラジルはフレーバー飲料への嗜好からプレミアムRTDの潜在性を示しています。対照的に、サウジアラビアおよびGCC諸国の一部における規制上の制限とインフォーマル市場の課題が、市場拡大を引き続き制限しています。

競争環境

世界の缶入りアルコール飲料市場は中程度の集約度を特徴としており、Anheuser-Busch InBev、Diageo plc、Mark Anthony Brands Internationalなどの主要プレーヤーが競争環境を支配しています。これらの企業は、ビール、セルツァー、レディ・トゥ・ドリンク(RTD)飲料にわたる広範な製品ポートフォリオから恩恵を受けており、幅広い消費者の嗜好に対応することができます。強固なグローバル流通ネットワークと冷蔵コーナーでのプレミアム棚スペースを確保する能力が、大きな競争上の優位性をもたらしています。さらに、規模の経済により継続的な製品革新と迅速な市場浸透が可能となり、市場ポジションを強固なものにしています。

優位性を維持するため、主要企業はBall Corporationなどのパッケージング企業との協力を強化し、軽量でデジタル印刷された缶などの高度なパッケージングソリューションにアクセスしています。これらのイノベーションは、業務効率と市場投入スピードを高めるだけでなく、限定版製品の発売を支援し、小売棚でのブランド視認性を向上させます。大手プレーヤーはデータ分析とカテゴリー管理戦略を活用して小売パートナーシップを強化しています。コマーケティングイニシアチブへの投資により、小売業者が在庫管理を最適化するために製品品揃えを合理化する中でも、長期的な棚スペースを確保しています。

一方、中小・チャレンジャーブランドは、クラフトポジショニング、ユニークなフレーバープロファイル、機能的なベネフィットを強調することで特定の消費者セグメントに訴求し、ニッチを開拓しています。しかし、これらのブランドは限られた財務リソースから、流通ネットワークの拡大と革新の持続において課題に直面することが多いです。その結果、大手既存企業との直接競争を避け、プレミアムまたは特化した市場セグメントに注力する傾向があります。このダイナミクスにより、主要プレーヤーが優位性を維持しながら、地域ブランドとクラフトブランドが市場の差別化された領域で繁栄するスペースが確保されています。

缶入りアルコール飲料業界リーダー

Anheuser-Busch InBev

Mark Anthony Brands International

Diageo plc

Constellation Brands Inc.

Boston Beer Company (Truly)

- *免責事項:主要選手の並び順不同

缶入りアルコール飲料市場 本レポートで取り上げた企業

- Anheuser-Busch InBev

- Mark Anthony Brands International

- The Coca-Cola Company

- Diageo plc

- Constellation Brands Inc.

- Molson Coors Beverage Company

- Heineken N.V.

- Pernod Ricard S.A.

- Bacardi Limited

- Brown-Forman Corporation

- Boston Beer Company (Truly)

- Suntory Holdings Ltd.

- Campari Group

- Carlsberg Group

- Asahi Group Holdings

- Rémy Cointreau S.A.

- E.&J. Gallo Winery

- Treasury Wine Estates

- JuneShine Spirits Co.

- Flying Embers LLC

缶入りアルコール飲料市場における最近の業界動向

- 2025年8月:V Rumは、現代の消費者が求める利便性とバー品質のフレーバーを提供する新しいレディ・トゥ・ドリンク缶入りカクテルのラインを発売しました。このコレクションは様々なフレーバーオプションを特徴とし、プレミアム素材と環境に優しいパッケージングを強調しており、高品質で携帯可能なアルコール飲料への需要の高まりに対応しています。

- 2025年7月:Casamigosは初のレディ・トゥ・ドリンク(RTD)マルガリータバラエティパック「Casamigos Margaritas」を発売しました。非炭酸飲料にはテキーラ、トリプルセックリキュール、天然フレーバー、本物のジュースが含まれています。製品ラインは4つのフレーバーを特徴としています:パッションフルーツ&ウチワサボテン、ストロベリー&コリマライム、グアバ&ハイビスカス、クラシックライム。各200ml缶にはアルコール度数(ABV)10%、135カロリーが含まれ、グルテンフリーです。

- 2025年4月:South County Distillers(SCD)は3種類のクラフト缶入りカクテルを発売しました:ピーチレモネード、ブルーベリーレモネード、リモンチェッロスプリッツ。ロードアイランド州唯一の缶入りカクテルメーカーとして、SCDはプレミアム素材を使用して爽やかで親しみやすい飲料を製造しています。多様なフレーバーラインナップが様々な消費者の嗜好に対応しています。

- 2025年1月:Molson Coors Beverage CompanyはFever-Treeとの戦略的パートナーシップを発表し、米国での独占的な商業化権とFever-Tree Drinks plcの8.5%の株式を取得し、第2位の株主となりました。このパートナーシップはMolson Coorsの流通ネットワークを活用して、トニックウォーターとジンジャービールカテゴリーでリードする米国市場でFever-Treeのプレミアムミキサーポートフォリオを拡大します。

世界の缶入りアルコール飲料市場レポートの調査範囲

缶入りアルコール飲料は、瓶ではなく缶に包装されたレディ・トゥ・ドリンク(RTD)アルコール飲料です。混合や準備を必要とせず、利便性、携帯性、素早い消費のために設計されています。世界の缶入りアルコール飲料市場は、製品タイプ、アルコール度数、フレーバータイプ、流通チャネル、地域に分類されています。製品タイプに基づき、市場はビール、ハードセルツァー、RTDカクテル、ワイン、その他にセグメント化されています。アルコール度数に基づき、市場は5%ABV未満、5~10%ABV、10%ABV超にセグメント化されています。フレーバータイプに基づき、市場は無香料/クラシックとフレーバーにセグメント化されています。流通チャネルに基づき、市場はオントレードとオフトレードに分類されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場予測は金額(USD)および数量(リットル)で提供されます。

セグメンテーションの概要

| ビール |

| ハードセルツァー |

| RTDカクテル |

| ワイン |

| その他 |

| 5%ABV未満 |

| 5~10%ABV |

| 10%ABV超 |

| 無香料/クラシック |

| フレーバー |

| オントレード | |

| オフトレード | 専門酒類販売店 |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ビール | |

| ハードセルツァー | ||

| RTDカクテル | ||

| ワイン | ||

| その他 | ||

| アルコール度数別 | 5%ABV未満 | |

| 5~10%ABV | ||

| 10%ABV超 | ||

| フレーバータイプ別 | 無香料/クラシック | |

| フレーバー | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門酒類販売店 | |

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに世界の缶入りアルコール飲料市場はどのくらいの規模になりますか?

2026年~2031年のCAGR6.98%を反映し、521億8,000万USDに達すると予測されています。

最も急成長している製品セグメントはどれですか?

スピリッツベースのRTDカクテルが最も急速な成長を示しており、増分収益において麦芽ベースのセルツァーを上回っています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋は、中国、インド、東南アジアにわたって都市部のカクテル文化が広がる中、7.65%のCAGRが予測されています。

オントレードの回復を牽引しているものは何ですか?

バーやイベント会場は、サービスの迅速さとポーションコントロールの観点から缶入りカクテルを評価しており、2031年にかけて8.41%のCAGRでオンプレミス販売が回復するのを後押ししています。

最終更新日: