カナダ木材ロジスティクス市場規とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

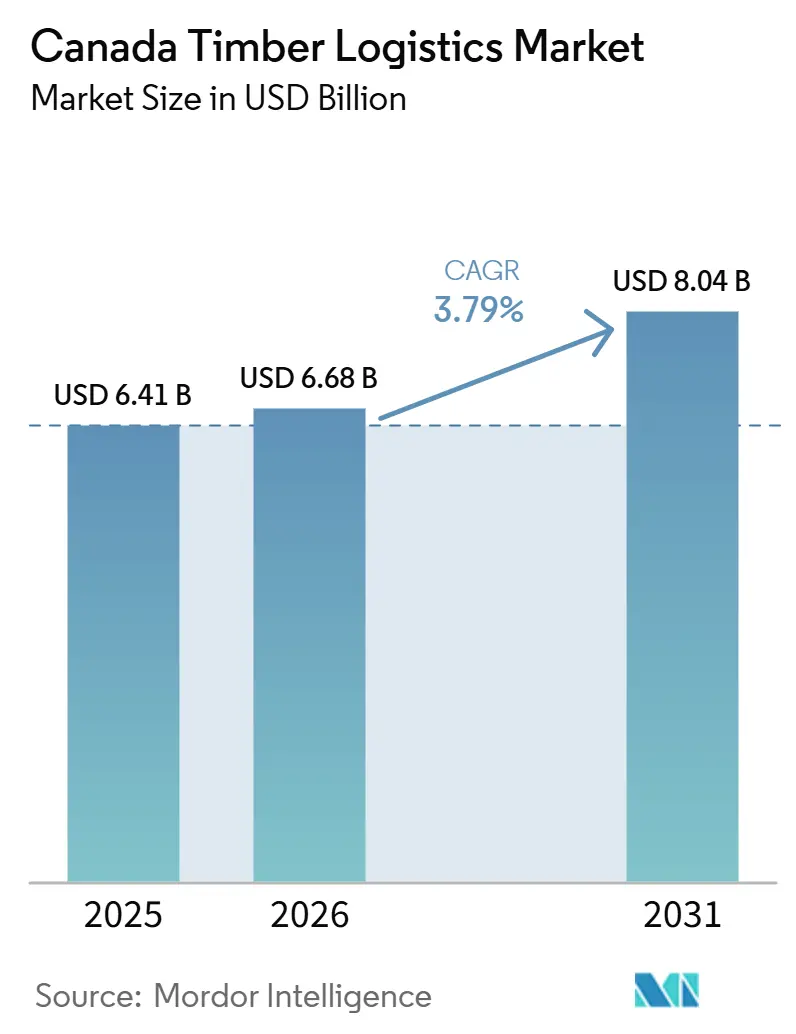

| 基準年の市場規模 (2025) | 6.41 十億米ドル |

| 市場規模 (2026) | 6.68 十億米ドル |

| 市場規模 (2031) | 8.04 十億米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ木材ロジスティクス市場分析

カナダ木材ロジスティクス市場規模は2025年に64.1億米ドルと評価され、2026年の66.8億米ドルから2031年には80.4億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは3.79%です。

カナダ木材ロジスティクス市場は、輸出ルートの変化、鉄道およびインターモーダル輸送の広範な活用、ならびに厳格化した管理の連鎖(チェーン・オブ・カストディ)への要求によって再編されており、これらの変化は運送業者、ターミナル、荷主が貨物フローを組織化する方法に影響を与えています。米国の相殺関税および反ダンピング関税は2025年に平均35.2%に達し、2025年10月から適用された10%のセクション232関税が従来の国境越え木材輸送ルートにさらなる圧力を加え、国内およびアジア向けへの輸送量の転換の必要性を高めています。この転換はロジスティクス活動を単純に減少させるものではなく、より長いルート、より多くの取扱拠点、港湾依存度の増大が1回の輸送あたりの費用を増加させ、カナダ木材ロジスティクス市場をより複雑なサービスモデルへと向かわせています。したがって、カナダ木材ロジスティクス市場における競争優位は、回廊アクセス、安定した輸送能力、デジタル書類管理、柔軟なマルチモーダル実行を単一の顧客関係のもとで組み合わせることができる事業者へとシフトしています。

主要レポートのポイント

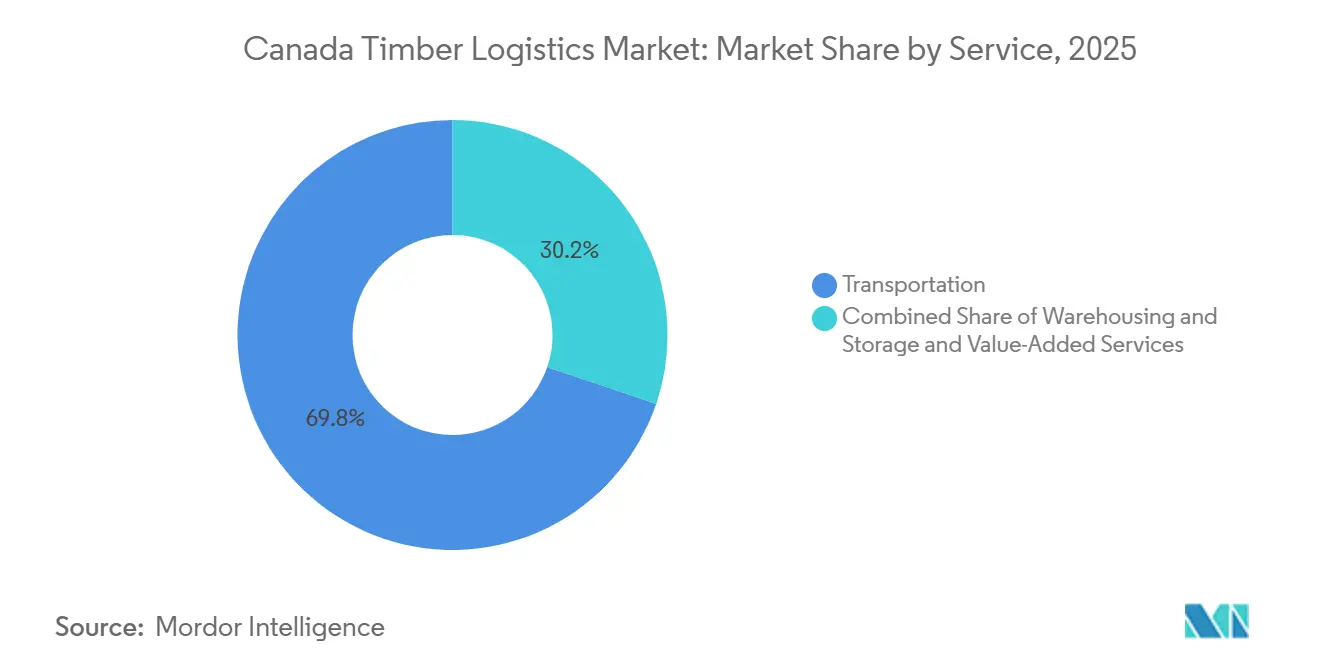

- サービス別では、輸送が2025年のカナダ木材ロジスティクス市場規模の69.81%のシェアを占め、付加価値サービスは2031年までに5.03%のCAGRで拡大すると予測されています。

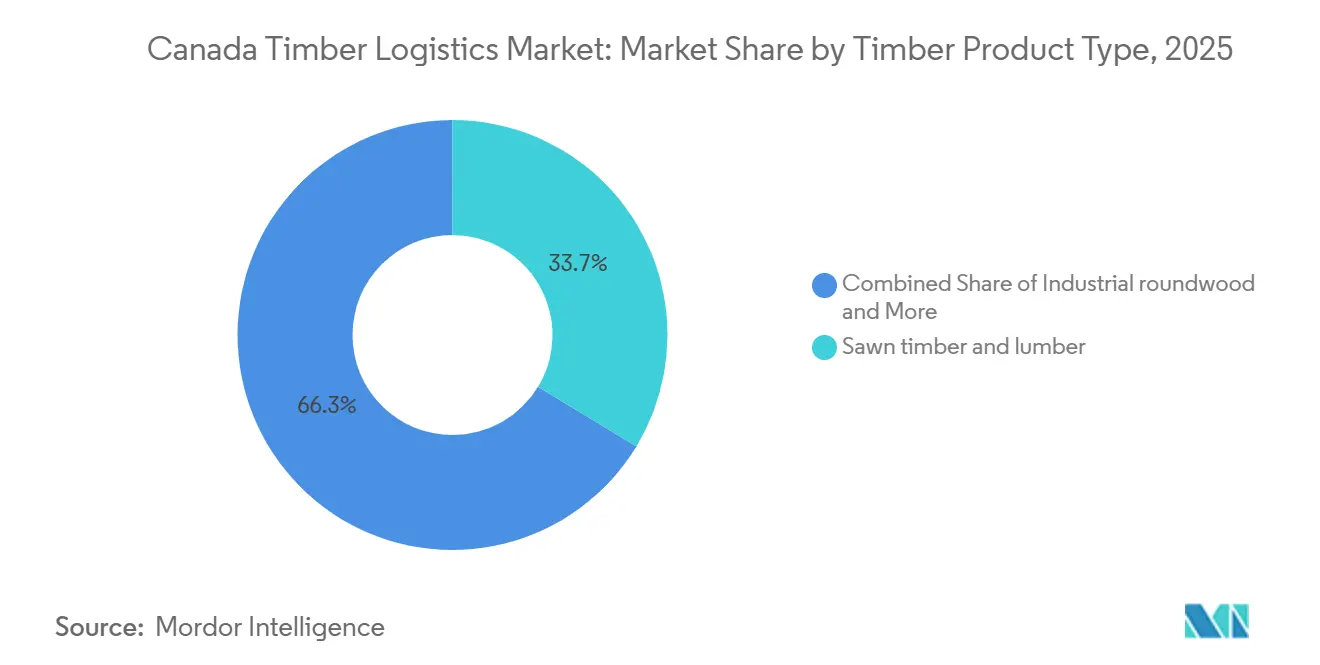

- 木材製品タイプ別では、製材・木材が2025年に33.67%の市場シェアでトップとなり、エンジニアードウッド製品は2031年までに4.44%のCAGRで成長すると予測されています。

- 最終用途産業別では、建設・インフラが2025年の収益の51.03%を占め、エネルギー・バイオマスセグメントは2031年までに4.24%のCAGRで成長すると予測されています。

- 地域別では、カナダ西部が2025年のカナダ木材ロジスティクス市場シェアの40.53%を占め、カナダ中部は2031年までに3.92%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ木材ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カナダ針葉樹材およびパルプ材の輸出フローの増加 | +1.1% | カナダ西部、カナダ大西洋岸、中部カナダの港湾回廊への波及あり | 中期(2~4年) |

| 林業隣接産業ハブの拡大 | +0.5% | カナダ西部(特にアルバータ・ハートランド)およびカナダ中部 | 長期(4年以上) |

| 木材の可視性エンドツーエンドおよびチェーン・オブ・カストディ・コンプライアンスへの需要増加 | +0.4% | グローバル、特にブリティッシュコロンビア州、ケベック州、オンタリオ州での牽引力が最も強い | 短期(2年以内) |

| インターモーダルおよび鉄道ベースの木材輸送の利用拡大 | +0.6% | カナダ西部から国内主要港湾およびカナダ中部回廊 | 中期(2~4年) |

| 収穫スケジュール最適化とデジタル配車の成長 | +0.3% | 全国規模、ブリティッシュコロンビア州、オンタリオ州、ケベック州での早期成果あり | 短(2年以内) |

| 耐候性冬季道路および遠隔地ロジスティクスへの需要増加 | +0.3% | カナダ北部ならびにブリティッシュコロンビア州およびアルバータ州の遠隔回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カナダ針葉樹材およびパルプ材の輸出フローの増加

相殺関税、反ダンピング関税、セクション232措置の複合的な影響により、カナダの木材貿易フローは構造的に変化しており、米国との輸出摩擦は最終需要と同様にルート設計にも影響を与えています[1]RBC Economics、「数十年にわたる貿易紛争がカナダの針葉樹材セクターを再編」、RBC、rbc.com。これにより生産者はアジア市場、国内建設プログラム、より付加価値の高い生産に目を向けるようになり、カナダ木材ロジスティクス市場が対応すべき仕向地の範囲が広がっています。太平洋岸ゲートウェイを経由する長距離輸出ルートは、製材所、トラック業者、鉄道運送業者、ターミナル、海上輸送スケジュール間のより多くの調整を必要とするため、物理的なトン数が同じペースで増加しなくても、ロジスティクスの複雑性は高まります。2025年12月に発表された、2026年春から州間木材貨物運賃を50%削減するために鉄道会社と協力するという連邦政府の決定は、輸送コストが単なる民間事業上の問題ではなく政策課題となったことを示しています。その結果、カナダ木材ロジスティクス市場では、港湾側のステージング、より良い船舶調整、そして旧来の米国向け道路モデルが必要としていた以上に一貫した出発地から目的地までの輸送管理への需要が高まっています。

インターモーダルおよび鉄道ベースの木材輸送の利用拡大

カナダのインターモーダル輸送量は2025年4月に過去最高水準に達し、前年同期比2.8%増となり、カナダ木材ロジスティクス市場における鉄道の役割拡大の根拠を支持しています[2]カナダ統計局、「デイリー、鉄貨物積載量、2025年4月」、カナダ統計局、statcan.gc.ca。カナダの鉄道投資は2024年に45億カナダドル(33億米ドル)に達し、主要輸出ゲートウェイに接続する回廊の線路更新、枕木、および輸送能力の増強が含まれています。これらのネットワーク整備は、鉄道がバンクーバーやその他のターミナルシステムへのより重量のある安定したフローを処理できるようになることで、長距離林産物輸送ルートの競争力が高まるため、木材にとって重要です。2026年春に向けて発表された連邦政府の木材貨物イニシアチブも、特定の回廊をトラック単独から複合的なトラックと鉄道のソリューションへと転換する経済的根拠を強化しています。カナダ木材ロジスティクス市場にとって、これは森林での集荷、ターミナル乗り換え、幹線鉄道サービスを接続できる輸送プロバイダーが、より高付加価値の貨物関係をより多く獲得する可能性が高いことを意味します。

木材の可視性エンドツーエンドおよびチェーン・オブ・カストディ・コンプライアンスへの需要増加

欧州連合の森林破壊防止規制(EUDR)は、大模事業者および取引業者に対して2025年12月30日までの遵守を義務付け、中小企業に対しては2026年6月30日までの遵守を義務付けており、書類管理が貨物の適格性に直接影響することを意味します。この要件は、輸送段階での基本的な証明だけでなく、森林の原産地から輸送過程を経て最終納品地点まで追跡可能なデジタル記録が必要であることを意味します。Remsoftのロジスティクスツールは、ドライバー、製材所、森林所有者間の積荷書類をほぼリアルタイムで同期するよう設計されており、デジタル書類管理が貨物サービス自体の一部となりつつあることを示しています。2025年に拡充されたカナダの更新されたグループ・チェーン・オブ・カストディ適格基準は、互換性のあるシステムを持つ輸送パートナーを必要とする中小企業の対象範囲を広げました。これにより、カナダ木材ロジスティクス市場の大規模ロジスティクスプロバイダーは、輸出業者や製材所向けに輸送、トレーサビリティ、認証サポートを単一のサービスパッケージにまとめることで優位性を持つことができます。

収穫スケジュール最適化とデジタル配車の成長

カナダ木材ロジスティクス市場は、ドライバー不足と不均一な原材料フローが製材所にとって直接的な生産リスクをもたらしているため、配車精度と収穫スケジューリングにより大きな重点を置いています。2026年5月、West Fraser TimberとKodiak AIは、困難な労働環境における木材輸送の一貫性を向上させるため、アルバータ州の資源道路にKodiak Driverテクノロジーを展開するパイロットを開始しました。IBMとポリテクニーク・モントリオールも、森林サプライチェーン向けにデジタルツイン、多目的最適化、機械学習、量子対応意思決定支援を組み合わせた2年間のプログラムを開始しました。これらのツールは、回避可能な空走距離を削減し、収穫計画を改善し、手動調整によって時間を失いがちな広範囲に分散した森林作業全体の配車タイミングを緻密化することができます。普及が進むにつれ、カナダ木材ロジスティクス市場では、労働力と道路アクセス条件が依然として不均一な回廊において、フリート稼働率の向上と繊維輸送の安定化が期待されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔森林回廊における季節性と気象障害 | -0.7% | カナダ北部ならびにブリティッシュコロンビア州およびアルバータ州の遠隔回廊 | 短期(2年以内) |

| ディーゼル、労働力、設備メンテナンスコストの高騰 | -0.8% | 全国規模、特にブリティッシュコロンビア州、アルバータ州、カナダ北部での圧力が最も強い | 中期(2~4年) |

| 収穫・輸出ピーク期におけるトラック輸送能力の制約 | -0.5% | カナダ西部およびカナダ中部 | 短期(2年以内) |

| 道路重量制限、許可取得、州別輸送コンプライアンスの複雑性 | -0.4% | 全国規模、ケベック州、オンタリオ州、ブリティッシュコロンビア州にわたる断片的な規制 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ディーゼル、労働力、設備メンテナンスコストの高騰

専門的な林業フリートは標準的な貨物フリートよりも過酷な条件下で稼働し、より容易な輸送ルートへの機材転換が難しいため、コスト圧力はカナダ木材ロジスティクス市場の明確な抑制要因であり続けています。労働力の圧力もその負担に加わっており、2024年12月から2025年12月にかけてブリティッシュコロンビア州の伐採・製材活動において実質的な雇用喪失がすでに見られています[3]バンクーバー・サン、「雇用統計がブリティッシュコロンビア州林業セクターの厳しい状況を浮き彫りに」、バンクーバー・サン、vancouversun.com。遠隔地の資源道路では、轍の形成、凍結、限られたサービスサポートが機材の寿命を縮め、ダウンタイムのリスクを高めるため、メンテナンスの必要性は構造的に高くなっています。この組み合わせは森林運送業者の利益率を圧迫し、そうでなければ輸送能力を追加できたかもしれない新規参入者にとってフリート拡大の魅力を低下させます。貨物需要が存在する場合でも、事業者が採用、資産更新、回廊へのコミットメントに慎重であり続ける限り、カナダ木材ロジスティクス市場はその需要をスケーラブルな輸送力に転換することができません。

遠隔森林回廊における季節性と気象障害

気候変動は、冬季道路アクセスが多くの北部および遠隔地の森林回廊にとって依然として不可欠であるため、カナダ木材ロジスティクス市場の操業カレンダーを変化させています。オンタリオ州の一部の回廊では、冬季道路シーズンが平均77日から最短28日にまで短縮され、大量の繊維輸送の窓が大幅に縮小しています[4]カナダ・ナショナル・オブザーバー、「氷上道路を走る、消えゆくコミュニティの命綱をたどる旅」、カナダ・ナショナル・オブザーバー、nationalobserver.com。2025年から2026年のシーズンでも、北部の一部で遅い凍結と20℃以上の気温変動が見られ、事業者はリアルタイムで積載制限とスケジュールを変更せざるを得ませんでした。短い冬季アクセス期間がピーク時輸送需要と重なると、製材所や収穫事業者は長期の配送遅延に直面し、時間的制約のある供給取り決めへの信頼が損なわれます。長期的な道路ソリューションへの連邦政府の支援(ピカンギクム・ファースト・ネーション高速道路接続のための2024年予算における4,500万カナダドル(3,260万米ドル)を含む)は、この問題に迅速な運用上の解決策がないことを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送量が収益を支え、付加価値サービスが成長を牽引

輸送は2025年のカナダ木材ロジスティクス市場シェアの69.81%を占め、収穫地点から製材所または港湾への物理的な移動が全国ネットワーク全体の中核的な収益源であることを確認しています。資源道路と分散した森林サイトは依然としてトラックによる集荷、短距離輸送、製材所への配送を必要とするため、道路輸送は輸送内の主要サブセグメントであり続けています。鉄道は、特にカナダ西部の製材所がバンクーバーやプリンス・ルパートの輸出システムへ大量の出荷量を接続する必要がある場合、長距離大量輸送回廊で最も重要です。水路おびマルチモーダル輸送は規模が小さいものの、沿岸ブリティッシュコロンビア州やトラック単独モデルがルート経済性と合わなくなった輸出チェーンにおいて戦略的に重要であり続けています。

付加価値サービスは2026年から2031年にかけて5.03%のCAGRで成長すると予測されており、カナダ木材ロジスティクス市場において最も成長の速いサービスカテゴリーとなっています。成長は、荷主が輸送契約に統合することをますます求めているデジタル追跡、チェーン・オブ・カストディ・サポート、輸出コンプライアンス梱包、書類管理サービスから生まれています。これは購買行動を変化させており、製材所や輸出業者はサービスの引き渡し回数の削減と貨物プロセス全体を通じた明確な監査証跡をより重視するようになっています。2026年春からの州間木材貨物運賃削減に向けた連邦政府の計画も、カナダ木材ロジスティクス産業内でのより多くの鉄道転換を支援し、輸送を主要な収益の柱として維持しながら、より高い利益率のサポートサービスをその周辺で成長させることが期待されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

木材製品タイプ別:製材・木材が量を支え、エンジニアードウッド製品が価値密度を再定義

製材・木材は2025年のカナダ木材ロジスティクス市場規模の33.67%を占め、カナダの住宅サプライチェーンおよび輸出志向の林産物輸送における中心的な役割を反映しています。高い輸送頻度と国内建設、国境越え貿易、海外注文にわたる幅広い顧客基盤を組み合わせているため、最大の製品カテゴリーであり続けています。産業用丸太・原木・パルプ材の流れは製材所のサプライチェーンと密接に結びついており、森林アクセス、道路状況、収穫タイミングの変化に迅速に反応します。ペレットおよびブリケットはより小さな基盤にサービスを提供していますが、鉄道ステージングバルク保管、潮汐水ターミナルとの調整に依存しているため、輸出ロジスティクスにとって重要です。

エンジニアードウッド製品は2031年までに4.44%のCAGRで拡大すると予測されており、カナダ木材ロジスティクス市場内で最も成長の速い木材製品カテゴリーとなっています。カナダ製エンジニアードウッド製品への連邦政府の調達支援とIFIT(革新的・清潔技術・製造業投資税額控除)に支援された製造投資が、このカテゴリーをニッチな貨物ストリームからより主流なものへと移行させる助けとなっています。エンジニアードウッドは通常、1回の輸送あたりの価値が高く、より管理された取り扱い、より信頼性の高い納品窓口、より優れたスケジューリング精度を必要とするため、これはロジスティクスにとって重要です。その結果、従来の木材ルートが関税関連の変動にさらされ続ける中でも、カナダ木材ロジスティクス市場にとってより安定したミックスのアップグレードがもたらされます。

注記: 全セグメントのセグメントシェアはポート購入時に入手可能

最終用途産業別:建設需要が緩和し、エネルギー・バイオマスがより急成長する出口として台頭

建設・インフラは2025年のカナダ木材ロジスティクス市場シェアの51.03%を占め、建設関連貨物がカナダ木材ロジスティクス市場における最終用途需要の最大の源泉であり続けました。カナダ住宅金融公社(CMHC)は、新規住宅建設が2025年の259,000戸から2026年には247,000戸、2028年には223,000戸に減少すると予測しており、住宅用木材輸送の近期ペースが緩やかになることを示唆しています。この緩和は、住宅の手頃さへの圧力が新規住宅活動、ひいては建設資材の一部の下流需要に影響を与えているオンタリオ州とブリティッシュコロンビア州で最も顕著です。パルプ・紙、家具、包装は、短期的な住宅の勢いへの依存度が低く、繰り返しの製造および国内消費パタンへの依存度が高いため、より安定した輸送基盤を提供します。

エネルギー・バイオマスは2031年までに4.24%のCAGRで成長すると予測されており、カナダ木材ロジスティクス市場において最も成長の速い最終用途チャネルとなっています。アジアの電力会社への木質ペレット供給国としてのカナダの役割が、専門的なバルク取り扱い、屋根付き保管、輸出志向の鉄道から港湾への輸送への需要を支えています。住宅連動の木材フローと比較して、バイオマス輸送は住宅ローンの手頃さのサイクルにさらされにくく、住宅建設が冷え込んだ際に運送業者に有用な出口を提供できます。これにより、バイオマスはカナダ木材ロジスティクス産業にとって、特に内陸生産地と沿岸輸出インフラをすでに結んでいる回廊において、需要を均衡させるストリームとなっています。

地域分析

カナダ西部は2025年のカナダ木材ロジスティクス市場の40.53%のシェアを占め、ブリティッシュコロンビア州の針葉樹材生産における優位性とアルバータ州のバイオマスおよびエンジニアードウッド製造における役割の拡大を反映しています。ブリティッシュコロンビア州内陸部は引き続き針葉樹材輸出の主要な供給源であり、米国関税による混乱が転換されたフローに対するバンクーバーおよびプリンス・ルパート回廊の重要性を高めています。このシフトにより、カナダ木材ロジスティクス市場の西部において、鉄道ステージング、ターミナル調整、インターモーダル計画への依存が高まっています。アルバータ州では、1億カナダドル(7,230万米ドル)の融資に支援されたスタージョン・ターミナルの拡張が、2026年末までに3,700台の鉄道車両保管・ステージングスペースを追加し、チップ、ペレット、繊維、その他の森林関連積荷の取り扱い能力を強化すると期待されています。

カナダ中部は2031年までに3.92%のCAGRで成長すると予測されており、カナダ木材ロジスティクス市場において最も急速に拡大する地域セグメントとなっています。ケベック州の輸出志向のパルプ・紙基盤とオンタリオ州のマス・ティンバー建設への関心の高まりが、一部の単一製品回廊よりも幅広く多様化した貨物基盤を支えています。オンタリオ州のCNネットワークには、カナダの主要鉄道輸出越境地点の中にサーニア、ウィンザー、フォート・エリーが含まれており、荷主に米国ルートと国内インターモーダルネットワークの両方への強力なアクセスを提供しています。このネットワーク密度はルートの柔軟性を支援し、一つの回廊が混雑や運賃圧力に直面した際の混乱を軽減できます。IBMとポリテクニーク・モントリオールのイニシアチブも、より本格的な貨物回復サイクルが始まる前に、カナダ中部の林業ネットワーク全体での計画インテリジェンスへの投資の高まりを示しています。

カナダ大西洋とカナダ北部はより小さなセグメントですが、それぞれカナダ木材ロジスティクス市場において独自の役割を担っています。カナダ大西洋岸では、2025年10月のセクション232関税により、メイン州のパルプ工場が輸入を停止した際に、ニューブランズウィック州の一部の生産者が1積荷あたり60米ドルから100米ドルのブローカーおよびルート変更コストを負担することを余儀なくされました。連邦政府も2026年2月に、米国以外の市場向けの認証、ロジスティクス、持続可能性ニーズに関連する輸出多様化作業を含む7つの大西洋岸林業イノベーションプロジェクトに280万カナダドル(200万米ドル)を投資しました。カナダ北部は、冬季道路の中断とマッケンジー川の低水位が遠隔コミュニティと収穫作業の年間ロジスティクス窓を繰り返し狭めているため、最も厳しい操業環境であり続けています。

競争環境

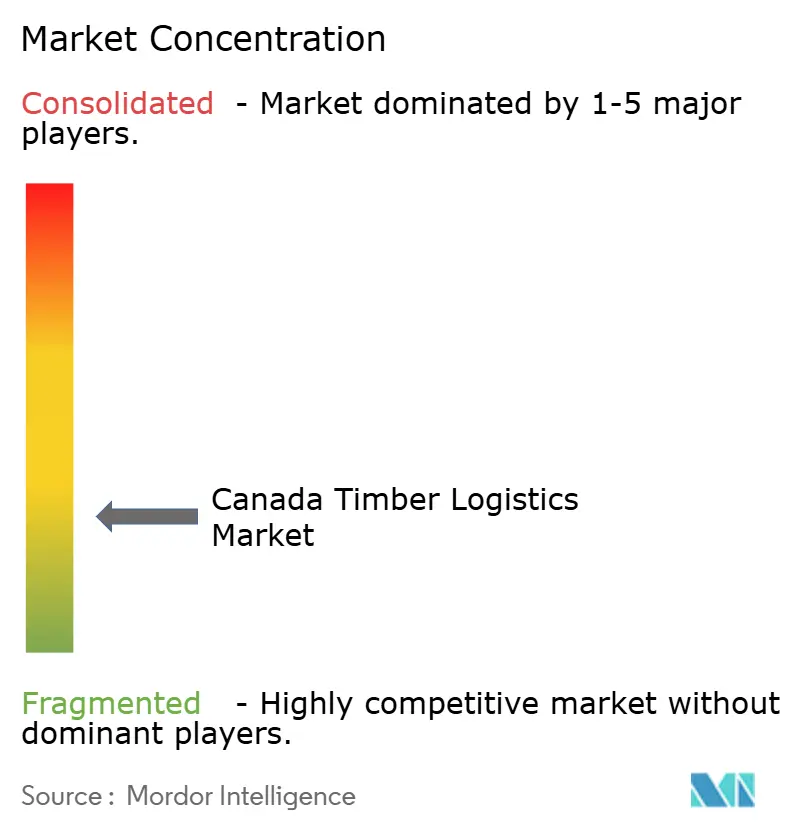

カナダ木材ロジスティクス市場は、トラック運送業者と専門的な森林サービスプロバイダーの間で断片化しており、多くの輸送ルートにわたって地域競争が活発に続いています。上位層はより集中してり、CNとCPKCが輸出回廊と大量林産物にとって最も重要な長距離鉄道およびインターモーダル輸送を支配しています。これは、競争が単純な価格競争よりも、回廊アクセス、ネットワークの深さ、資産の可用性、トラック集荷と鉄道・ターミナルサービスを接続する能力によって形成されることを意味します。また、遠隔道路、季節的アクセス規則、北部の操業条件を一般的な貨物運送業者よりもよく理解している地域事業者のための空間も残しています。

規模が機材、労働力、コンプライアンスコストをより多くの回廊と顧客に分散させるのに役立つため、統合はカナダ木材ロジスティクス市場において引き続き顕著な戦略です。2026年5月、Cando Rail & TerminalsはSavage Railの買収を完了し、カナダと米国全体でファーストマイルおよびラストマイルの鉄道運営サービスとターミナルのフットプリントを拡大しました。2026年2月、Mullen GroupはThrive Fluid Management Group Ltd.の残り70%を取得し、木材関連貨物需要と重なるアルバータ州北部の産業回廊における地位を拡大しました。2026年5月、West Fraser TimberとKodiak AIもアバータ州で自律輸送パイロットを開始しており、テクノロジーが副次的なプロジェクトではなく競争上のポジショニングの一部となりつつあることを示しています。これらの動きは総じて、ネットワークリーチ、回廊管理、操業テクノロジーがカナダ木材ロジスティクス市場において単独の幹線輸送能力よりも重要になりつつあることを示しています。

輸出向けの荷主がトレーサビリティとチェーン・オブ・カストディ要件を追加の引き渡しなしにサポートできる輸送パートナーをますます必要としているため、コンプライアンスも別の競争フィルターとなっています。全行程にわたって監査可能なデジタル記録を提供できる運送業者は、大規模な製材所や輸出業者との長期契約を獲得するのに有利な立場にあります。小規模な運送業者は地域および遠隔地の輸送で引き続き競争できますが、より大きな貨物プログラムへのアクセスを維持するために、鉄道プロバイダー、ターミナル、またはデジタルプラットフォームとのパートナーシップを必要とするケースが多くなるでしょう。その結果、カナダ木材ジスティクス市場はトラック輸送において断片化したままである可能性が高い一方、輸出志向、インターモーダル、コンプライアンス重視のニッチへの参入はより困難になっています。

カナダ木材ロジスティクス産業のリーダー企業

Canadian National Railway Company

Canadian Pacific Kansas City

Mullen Group Ltd.

Canada Cartage Logistics Solutions Inc.

TFI International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Cando Rail & TerminalsがSavage Enterprises, LLCからSavage Railの買収を完了し、北米のファーストマイルおよびラストマイル鉄道運営サービスとターミナルインフラにおける市場リーダーとしての地位を確立し、米国とカナダ全体でフットプリントを大幅に拡大しました。この取引により、Candoは拡大されたマルチターミナルネットワーク全体で林産物および産業用コモディティフローにサービスを提供できるようになります。

- 2026年5月:West Fraser TimberとKodiak AIが、業界全体のドライバー不足に対応し、製材所への原料供給の一貫性を向上させるため、アルバータ州の遠隔地資源道路での丸太輸送にKodiak自律ドライバーテクノロジーを試験展開することを発表しました。第一フェーズでは、森林サイトからWest Fraserのアルバータ州加工施設へ木材を輸送します。

- 2026年2月:Mullen Group Ltd.が2026年2月1日付でThrive Fluid Management Group Ltd.の残り70%を取得し、アルバータ州北部の木材・エネルギー回廊に隣接する流体管理ロジスティクス能力を追加しました。より広範な買収戦略により、2026年のグループ収益が過去最高を記録することが期待されています。

- 2025年12月:カナダ政府が、より広範な措置パッケージの一環として、2026年春から木材と鉄鋼の州間貨物運賃を50%削減するためにカナダの鉄道会社と協力することを発表しました。

カナダ木材ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 水路 | |

| マルチモーダル | |

| 倉庫保管 | |

| 付加価値サービス |

| 産業用丸太・原木 |

| 燃料材・バイオマス |

| 製材・木材 |

| エンジニアードウッド製品 |

| パルプ材、チップ、繊維 |

| ペレットおよびブリケット |

| そ他の木材タイプ |

| 建設・インフラ |

| パルプ・紙産業 |

| 家具製造 |

| 包装産業 |

| エネルギー・バイオマス産業 |

| その他の最終用途産業 |

| カナダ西部(西海岸・プレーリー州) |

| カナダ中部 |

| カナダ大西洋岸 |

| カナダ北部 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 水路 | ||

| マルチモーダル | ||

| 倉庫保管 | ||

| 付加価値サービス | ||

| 木材製品タイプ別 | 産業用丸太・原木 | |

| 燃料材・バイオマス | ||

| 製材・木材 | ||

| エンジニアードウッド製品 | ||

| パルプ材、チップ、繊維 | ||

| ペレットおよびブリケット | ||

| そ他の木材タイプ | ||

| 最終用途産業別 | 建設・インフラ | |

| パルプ・紙産業 | ||

| 家具製造 | ||

| 包装産業 | ||

| エネルギー・バイオマス産業 | ||

| その他の最終用途産業 | ||

| 地域別 | カナダ西部(西海岸・プレーリー州) | |

| カナダ中部 | ||

| カナダ大西洋岸 | ||

| カナダ北部 |

レポートで回答される主要な質問

2031年のカナダ木材ロジスティクスの予測値はいくらですか?

カナダ木材ロジスティクス市場は、2026年の66.8億米ドルから2031年には80.4億米ドルに達すると予測されており、2026年から2031年にかけて3.79%のCAGRを反映しています。

カナダ木材ロジスティクスにおいて最も多くの収益をもたらすサービスカテゴリーはどれですか?

輸送は最大のサービスカテゴリーであり続け、2025年の収益の69.81%を占めています。これは木材が依然としてトラックによる集荷、製材所への配送、港湾連動の輸送に依存しているためです。

カナダで最も急速に成長している木材製品タイプはどれですか?

エンジニアードウッド製品は2031年までに4.44%のCAGRで成長すると予測されており、カナダ製エンジニアードウッドへの連邦政府の支援と新たな先進製造能力によって後押しされています。

カナダ西部が主要な地域貢献者である理由は何ですか?

カナダ西部は2025年の収益の40.53%を占めており、これはブリティッシュコロンビア州の大規模な針葉樹材基盤、アルバータ州のバイオマスおよびエンジニアードウッド活動の拡大、そして太平洋輸出回廊の強力な接続によるものです。

木材輸送におけるデジタル追跡への需要が高まっている理由は何ですか?

EUDRのコンプライアンス期限とチェーン・オブ・カストディの広範な採用により、監査可能な輸送記録が不可欠となっており、製材所や輸出業者はデジタルトレーサビリティを輸送と一体化することをますます求めています。

カナダの遠隔地木材回廊における主な操業上の課題は何ですか?

冬季道路シーズンの短縮と気象変動が北部ルートの信頼できるアクセス窓を縮小しており、スケジューリングリスクを高め、大量の繊維輸送を数ヶ月遅延させる可能性があります。

最終更新日: