カナダ不動産サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

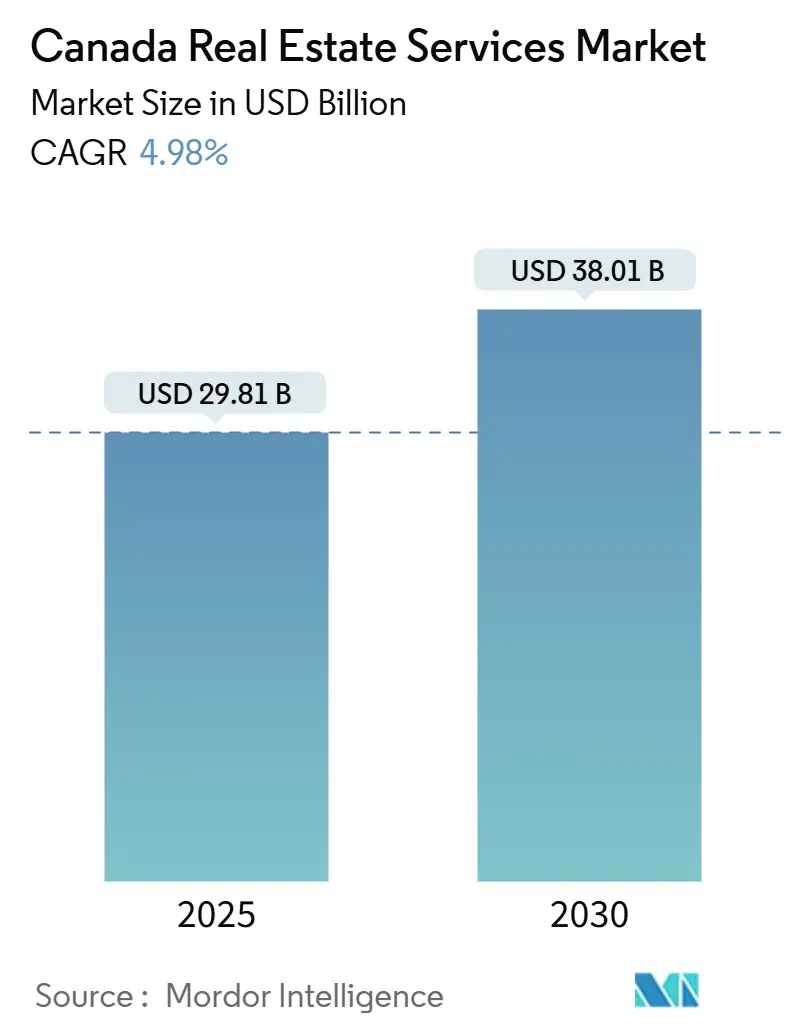

| 市場規模 (2025) | 29.81 十億米ドル |

| 市場規模 (2030) | 38.01 十億米ドル |

| 成長率 (2025 - 2030) | 4.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ不動産サービス市場分析

カナダ不動産サービス市場規模は2025年に298億1,000万USDとなり、2030年までに380億1,000万USDに達すると予測されており、2025年から2030年の期間にわたり4.98%のCAGRで成長します。持続的な移民流入、賃貸住宅の機関化、物流スペースへの需要増大という追い風がこの見通しを支えており、一方で高い借入コストと住宅取得可能性への圧力が短期的な取引量を抑制しています。2024年のカナダ銀行による5回の利下げと、2025年半ばまでに2.5%へのさらなる緩和への期待が、融資条件の正常化に伴い仲介・評価業務を回復させる見込みです。一方、トロントおよびバンクーバーにおけるESG開示規制と、カナダグリーンビルディング協議会のゼロカーボンビルディング基準が、コンプライアンスおよびレトロフィットアドバイザリーのコンサルティング収益プールを拡大しています。AIを活用した価格設定エンジンから自動リース抽出まで、テクノロジーの採用が取引タイムラインを短縮し続け、デジタルプラットフォームを拡大する企業にとってのマージン機会を広げています。

主要レポートのポイント

- 物件タイプ別では、住宅サービスが2024年のカナダ不動産サービス市場シェアの56.1%をリードし、商業サービスは2030年にかけて5.66%のCAGRで拡大する見込みです。

- サービス別では、仲介が2024年収益の46.7%を生み出しましたが、プロパティマネジメントは2030年にかけて5.94%のCAGRで最も速く成長すると予測されています。

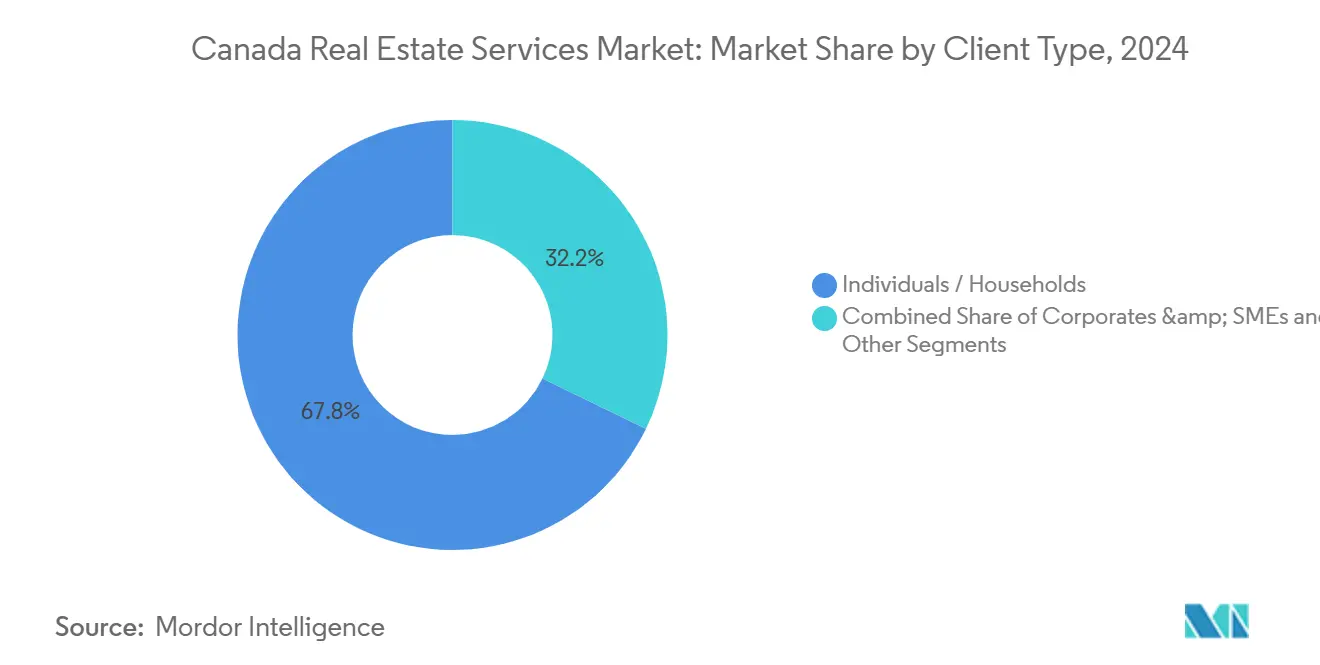

- クライアントタイプ別では、個人・世帯が2024年売上高の67.8%を占め、法人・中小企業は2030年にかけて6.11%のCAGRを記録すると予測されています。

- 地域別では、オンタリオ州が2024年の価値の40.1%を占め、アルバータ州が2030年にかけて6.32%という最高の州別CAGRを記録すると予想されています。

カナダ不動産サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 住宅・賃貸セクター全体の取引を促進する人口増加と移民 | +1.2% | オンタリオ州、ブリティッシュコロンビア州、アルバータ州 | 中期(2〜4年) |

| 賃貸(BTR)の機関化と産業・物流によるプロパティマネジメント業務の拡大 | +1.4% | 全国、主要都市圏に集中 | 長期(4年以上) |

| 資本リサイクル、再資本化、資産再配置によるアドバイザリーおよび評価業務の促進 | +0.9% | オンタリオ州およびブリティッシュコロンビア州の都市中心部 | 中期(2〜4年) |

| データ・分析およびプロップテックの採用による仲介生産性の向上 | +0.7% | トロント、バンクーバー、カルガリーのテクノロジーハブ | 短期(2年以内) |

| ESG、エネルギーレトロフィット、コンプライアンスによるコンサルティングおよびモニタリングサービスの推進 | +0.6% | トロント、バンクーバー、モントリオール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅・賃貸セクター全体の取引を促進する人口増加と移民

カナダの改訂された移民計画は依然として2025年に39万5,000人の新規永住者を目標としており、人口増加を歴史的な水準を上回る状態に保ち、住宅購入と賃貸の両方に対する需要を持続させています[1]カナダ政府、「補足移民レベル計画2025〜2027年」、canada.ca。学生ビザ規制が厳格化される中でも、2024年半ばまで国際純移民は堅調に推移し、賃貸需要をファミリー向け集合住宅へとシフトさせています。世帯形成はオンタリオ州、ブリティッシュコロンビア州、アルバータ州に集中し続けており、仲介パイプラインを支え、プロパティマネジメント業務を拡大しています。スコシアバンク・エコノミクスは、絶対的な人口増加数はパンデミックのピークから緩和しているものの、安定した取引活動を支えるには十分であると指摘しています。この人口動態の勢いは、予測期間を通じて初回購入者セグメントにおける住宅取得可能性に起因する軟調さの一部を相殺すると期待されています。

賃貸(BTR)の機関化と産業・物流によるプロパティマネジメント業務の拡大

機関投資家は現在カナダの目的建設型賃貸住宅ストックの最大30%を所有しており、プロパティマネジメントの専門化を加速させています[2]カナダ人権委員会、「カナダにおける賃貸住宅の金融化」、chrc-ccdp.gc.ca。CMHCは2024年第2四半期に複数戸建て保険承認件数が前年比61%増加したと記録しており、スケールされた運営プラットフォームを必要とするビルドトゥレントプロジェクトの深いパイプラインを示しています。カナダアパートメントプロパティーズREITだけで2025年12月に2億1,100万USDを買収に投入し、賃貸住宅への資本のシフトを体現しています。商業面では、全国の産業用在庫が2025年第2四半期までに20億6,000万平方フィートに達し、約2,000万平方フィートが建設中であり、倉庫・物流管理サービスへの長期的な需要を確固たるものにしています。BTRと物流のトレンドの収束により、プロパティマネジメントはカナダ不動産サービス市場全体で最も急成長する収益ストリームとして位置づけられています。

資本リサイクル、再資本化、資産再配置によるアドバイザリーおよび評価業務の促進

2024年の厳しい信用条件により、機関投資家はノンコア資産を売却し、優良資産を再資本化することを余儀なくされ、評価・取引アドバイザリーへの需要が高まりました。Avison Youngの2024年2月の再資本化は、中堅アドバイザリー会社全体に広がる戦略的再配置を浮き彫りにしています。Morguard REITは2024年上半期に4,800万USDの公正価値損失を計上し、広範な時価評価研究と資産処分分析を促進しました。トロントおよびバンクーバーのダウンタウンにおけるオフィスから住宅への転換には、フィージビリティ、ゾーニング、建設モニタリングの専門知識が必要であり、アドバイザリー業務をさらに拡大しています。これらのダイナミクスは、オーナーが複雑な規制、資本スタック、用途転換の課題を乗り越える中で、定期的なコンサルティング収益を生み出しています。

データ・分析およびプロップテックの採用による仲介生産性の向上

AIを活用した評価エンジン、バーチャルツアー、自動電子署名ソリューションが取引タイムラインを短縮し、エージェントのキャパシティを拡大しています。JLLのFalcon AIはリース抽出とキャッシュフローモデリングを自動化し、ブローカーが少数のサポートチームでより大きなパイプラインを処理できるようにしています。WahiはベクターインスティテュートとパートナーシップをむすびAIによる即時物件評価を生成し、従来の鑑定ワークフローに挑戦しています。Real Brokerageは2024年10月にLeo AIアシスタントを自然言語による契約書作成機能でアップグレードし、管理負担とコンプライアンスリスクを軽減しました。プロップテックの普及はカナダ不動産サービス市場全体で依然として不均一であり、州のMLSシステムとシームレスに統合するデジタルプラットフォームには十分な余白が残されています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 取引量と仲介収益を抑制する高金利と住宅取得可能性への逆風 | -1.1% | オンタリオ州、ブリティッシュコロンビア州、ケベック州 | 短期(2年以内) |

| リースおよび投資販売のパイプラインを縮小させる新規供給の制限と厳格な引受基準 | -0.7% | トロント、バンクーバー、オタワ | 中期(2〜4年) |

| 中堅企業のマージンを圧迫する人材不足と運営コストの上昇 | -0.5% | 全国の主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

取引量と仲介収益を抑制する高金利と住宅取得可能性への逆風

カナダ銀行は2024年初頭に政策金利を5.0%に引き上げた後、12月までに3.25%に緩和しましたが、それでも住宅ローン金利はパンデミック前の水準を大幅に上回り、購入者の活動を抑制しました。トロントは2024年に6万7,610件の住宅販売を記録し、2023年からわずか2.6%の増加にとどまりましたが、一方で物件登録数は16.4%増加し、価格と手数料に圧力をかけました。RBCエコノミクスは、トロントの中央値価格の住宅のローン返済には年間世帯収入が14万4,000USDを超える必要があると試算しており、多くの初回購入者を市場から締め出しています。CMHCは引き続き過大評価リスクを指摘しており、購入者の再参入をさらに遅らせる可能性のある価格調整を示唆しています。2025年半ばまでにさらなる利下げが予想されていますが、消費者信頼感と取引速度の回復は遅れる可能性が高いです。

リースおよび投資販売のパイプラインを縮小させる新規供給の制限と厳格な引受基準

デベロッパーは、貸し手がより高い事前リース閾値と自己資本クッションを要求したため、2024年に着工を削減しました。産業用空室率は2025年第2四半期までに全国で5.5%に上昇し、モントリオールでは7.7%となり、eコマースブーム時に着工された投機的プロジェクトが現在より軟調なテナント需要に直面していることを反映しています。住宅では、コンドミニアムの完成が事前販売を上回り、銀行が低い評価額でクロージングするために一括鑑定を命じることを余儀なくされ、それにより不良債権を先送りしながらも新規プロジェクトパイプラインを抑制しました[3]議会予算局、「住宅供給分析」、pbo-dpb.ca。カナダ不動産協会は、ゾーニングのボトルネックと労働力不足が新規供給を引き続き制限し、将来のリースおよび販売在庫を制約すると警告しています。供給の薄さは、新規在庫に依存するサービスプロバイダーの手数料獲得機会を減少させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:商業の勢いが支配的な住宅基盤を上回る

住宅サービスは2024年のカナダ不動産サービス市場シェアの56.1%を占め、一戸建てと集合住宅の取引が仲介とプロパティマネジメント収益を支えました。特にオンタリオ州とブリティッシュコロンビア州における移民主導の人口増加が中古物件の流動性を維持し、一方で複数戸建て保険承認の61%急増が堅調な賃貸住宅パイプラインを示しました。ビルドトゥレントポートフォリオの機関化は、2024年に住宅部門が二桁の収益成長を記録したFirstServiceのような大規模プロパティマネジャーへの契約を集中させています。住宅ローンの取得可能性への逆風にもかかわらず、持続的な世帯形成と今後の政策金利の下降サイクルが取引件数を安定させ、カナダ不動産サービス市場における住宅の絶対的なリードを維持すると予測されています。

商業サービスは2030年にかけて5.66%のCAGRを記録すると予測されており、物流・産業需要を背景に住宅を上回る成長が見込まれます。全国の産業用ストックは2025年第2四半期までに20億6,000万平方フィートに達し、1,965万平方フィートが建設中であり、リース、評価、施設管理業務を牽引しています。オフィスサービスは、家主が転換を模索する中で変動が続いており、Morguard REITの2024年第2四半期における1,790万USDの評価損がアドバイザリー需要を促進する評価の変動性を示しています。生活必需品系テナントを中心とした小売資産は安定した管理手数料を維持し、ホスピタリティおよび複合用途物件はオーナーがLEEDおよびゼロカーボン認証を追求する中でESGコンサルティングを活用しています。これらのダイナミクスが総合的にカナダ不動産サービス市場における商業の台頭を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:プロパティマネジメントが仲介の優位性を上回る勢いで加速

仲介は2024年に46.7%の収益シェアを維持し、住宅中古販売と商業リースにおける中心的な役割を反映しています。高金利が取引フローを抑制しましたが、JLLのFalcon AIやReal BrokerageのLeoアシスタントなどのプラットフォームイノベーションがエージェントの生産性を向上させ、サイクルタイムを短縮しています。仲介取引に結びついたカナダ不動産サービス市場規模は、2026年に金利正常化が借り手の能力を強化することで勢いを取り戻すと期待されています。

プロパティマネジメントは2030年にかけて5.94%のCAGRで拡大すると予測されており、全サービスラインの中で最も速い成長が見込まれます。CAPREITの2025年における2億1,100万USDの買収攻勢は、機関投資家が分散したBTRポートフォリオを管理するためにサードパーティオペレーターに依存していることを示しています。産業面では、10万平方フィートを超える倉庫には専門的なメンテナンス、ドックスケジューリング、安全コンプライアンスが必要であり、中堅マネジャーが提供を急いでいます。プロパティマネジメントのカナダ不動産サービス市場規模は、賃貸住宅の供給と物流の吸収に伴い着実に拡大すると期待されています。

評価・コンサルティング収益も、オーナーがESG認証を求め、再資本化を乗り越える中で上昇しています。Avison Youngの再資本化は、業績不振資産を再配置する法人向けの複雑な鑑定業務を処理する能力を強化しました。プロジェクト管理、エネルギー監査、カーボントラッキングなどのその他の付帯サービスは、カナダインフラ銀行のレトロフィット融資プログラムと連動して拡大しており、ESGアドバイザリーをコアサービスバンドルに組み込んでいます。

クライアントタイプ別:法人・中小企業が成長をリードし、世帯がコアを維持

個人・世帯は2024年収益の67.8%を生み出し、カナダ不動産サービス市場における住宅中古販売と賃貸管理の重要な役割を強調しています。TREBBは、低金利が高所得層の需要を回復させる中、2025年のトロントの住宅取引件数を7万6,000件と予測しており、手数料プールを維持しています。移民流入に牽引された持続的な賃貸の逼迫が、GTA(グレータートロント地域)とローワーメインランド全体の集合住宅プロパティマネジャーに安定した手数料収入を保証しています。

法人・中小企業は2030年にかけて6.11%のCAGRを記録すると予測されており、評価、ESGアドバイザリー、資本リサイクルサポートへの需要の高まりを反映しています。トロントとバンクーバーにおけるオフィスから住宅への転換は、法人が学際的なアドバイザーにますます外注する複雑なゾーニングとフィージビリティ調査を示しています。カナダにおけるJLLのFalcon AI導入により、法人不動産チームがポートフォリオ分析を一元化でき、アドバイザリー市場の対象範囲が拡大しています。テナントの期待がネットゼロおよびウェルネス認証スペースへと進化するにつれ、中小企業はレトロフィット融資に関するガイダンスを必要とし、コンサルティング請求額をさらに押し上げています。

その他—主に機関投資家と公共機関—は小さなシェアにとどまっていますが、手頃な住宅イニシアチブとインフラ連動型開発を通じて拡大しています。カナダ人権委員会は、目的建設型賃貸住宅の機関所有が引き続き増加すると推定しており、ESGに沿った資産管理の専門的な業務を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

オンタリオ州は2024年収益の40.1%を占め、トロントの深い取引プールと多様な資産ミックスに支えられています。同州は安定した移民流入、高額商業取引、アドバイザリー手数料を生み出す排出量開示への規制的推進から恩恵を受けています。グレータートロント地域の産業用空室率は2025年第2四半期に5.0%に達し、746万平方フィートが建設中であり、短期的な供給過剰の可能性を示唆しつつも、リースアップと施設管理における長期的なサービス機会を指し示しています。オタワは安定した政府テナントとオフィスリースを支える拡大するテクノロジー雇用を通じて州の成長を補完しています。

アルバータ州はエネルギーセクターの回復と競争力のある住宅取得可能性に牽引され、2030年にかけて6.32%のCAGRで最も速く成長すると予測されています。カルガリーは2025年第2四半期に102万5,000平方フィートのプラスの産業吸収を記録し、西カナダのサプライチェーン多様化の中で健全な物流需要を示しています。同州の仲介業者はAIツールの早期採用者であり、200人以上のエージェントをカバーするVirtuoとRoyal LePage Benchmarkのパートナーシップに示されており、運営効率の向上と拡大するカナダ不動産サービス市場でのシェア獲得が期待されています。エドモントンの5.9%の産業用空室率と堅調な建設パイプラインが、持続的なプロパティマネジメントとリース業務を支えています。

ブリティッシュコロンビア州のバンクーバー市場は、高級住宅の軟調さと持続的な産業の逼迫のバランスを取り、2025年第2四半期に3.9%の倉庫空室率を報告しています。トロントと並行した排出量報告要件がコンプライアンスアドバイザリー需要を追加し、一方で制約された土地供給が産業賃料を高水準に維持し、資産管理手数料を支えています。ケベック州のモントリオールは7.7%の産業用空室率とマイナスの吸収に苦しんでいますが、言語固有の規制が地元仲介業者に全国競合他社に対する参入障壁を提供し、手数料の完全性を維持しています。大西洋岸諸州とプレーリー地方を含むカナダその他地域は、控えめな取引量を生み出しますが、安定した住宅市場と資源連動型産業取引を提供し、全国サービスポートフォリオを補完しています。

競合環境

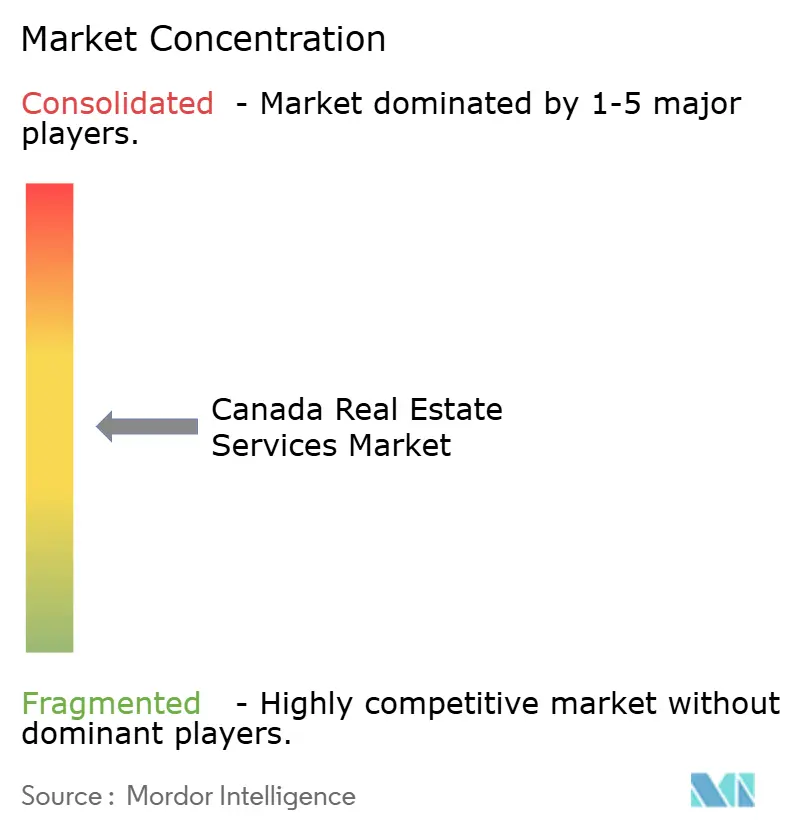

カナダ不動産サービス市場における競争は中程度であり、グローバルなフルサービス企業であるCBRE、Colliers、JLLが、住宅フランチャイズのRE/MAX、Royal LePage、Century 21と競い合っています。商業市場のシェア集中は多国籍企業に有利であり、国境を越えたクライアント関係と独自のデータプラットフォームを活用して大規模なアドバイザリーおよびリース業務を確保しています。住宅仲介は依然として分散しており、中古販売取引の大部分を集合的に処理するフランチャイズ傘下の数千人のエージェントで構成されています。

テクノロジーが差別化の主要な戦場となっています。JLLのFalcon AIがリース分析ワークフローを合理化し、一方でWahiの定額制AIアシスト物件掲載モデルが従来の手数料体系を圧縮し、既存企業にデジタルの利便性を合わせるよう圧力をかけています。Real BrokerageのReal Walletは決済処理と融資紹介を統合し、付帯収益を獲得してエージェントの定着率を高めています。地域統合が激化し、RealServusがオンタリオ州でStreetCity Realtyを吸収し、Coldwell Banker MomentumがAction Plus Realtyを買収してコンプライアンス、マーケティング、テクノロジーにおける規模の経済を構築しました。

ESGアドバイザリー能力が競争上の差別化要因として台頭しています。ISO 14001とLEED認定に投資する企業は、トロントの排出量報告義務とカナダグリーンビルディング協議会のゼロカーボン認証経路を収益化する立場にあります。FirstServiceのプロパティマネジメント部門は、特にビルドトゥレントポートフォリオが拡大する中で、安定した契約ベースの収益ストリームの魅力を強調しています。Avison Youngのようなアドバイザリー会社は資本リサイクル業務を追求するためにバランスシートを強化しており、資本市場の専門知識とサステナビリティコンサルティングの収束を強調しています。

カナダ不動産サービス業界リーダー

CBRE

Colliers

JLL

RE/MAX

Royal LePage

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:カナダアパートメントプロパティーズREITが集合住宅買収に2億1,100万USDを投資し、サードパーティプロパティマネジメントへの需要を拡大しました。

- 2025年11月:myAbodeがFirstListを買収し、デジタル物件掲載テクノロジーとフルサービス仲介を統合してエージェントの生産性を向上させました。

- 2025年7月:VirtuoとRoyal LePage BenchmarkがパートナーシップをむすびAI評価ツールをアルバータ州の200人以上のエージェントに展開しました。

- 2025年6月:RealServusがStreetCity Realtyを買収し、オンタリオ州に170人のエージェントを追加して住宅事業のフットプリントを拡大しました。

カナダ不動産サービス市場レポートの範囲

| 住宅 | 一戸建て |

| 集合住宅 | |

| 商業 | オフィス |

| 小売 | |

| 物流 | |

| その他 |

| 仲介サービス |

| プロパティマネジメントサービス |

| 評価サービス |

| その他 |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| カナダその他地域 |

| 物件タイプ別 | 住宅 | 一戸建て |

| 集合住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 物流 | ||

| その他 | ||

| サービス別 | 仲介サービス | |

| プロパティマネジメントサービス | ||

| 評価サービス | ||

| その他 | ||

| クライアントタイプ別 | 個人・世帯 | |

| 法人・中小企業 | ||

| その他 | ||

| 州別 | オンタリオ州 | |

| ケベック州 | ||

| ブリティッシュコロンビア州 | ||

| アルバータ州 | ||

| カナダその他地域 | ||

レポートで回答される主要な質問

2025年のカナダ不動産サービス市場の規模はどのくらいですか?

市場は2025年に298億1,000万USDと評価されています。

2030年にかけてカナダ不動産サービスに予測されるCAGRはどのくらいですか?

市場は2025年から2030年の間に4.98%のCAGRで成長すると予測されています。

どのサービスラインが最も速く成長すると予想されますか?

プロパティマネジメントはビルドトゥレントと物流需要に牽引され、2030年にかけて5.94%のCAGRを記録すると予測されています。

どの州が最も高い成長を見せる可能性がありますか?

アルバータ州はエネルギーセクターの回復と強力な産業吸収により、6.32%のCAGRでリードすると予測されています。

なぜESGサービスが注目を集めているのですか?

自治体の排出量報告規制とカナダグリーンビルディング協議会のゼロカーボン基準が、継続的な監査、認証、レトロフィットコンサルティングを必要としています。

仲介業務を再形成している主要なテクノロジートレンドは何ですか?

JLLのFalconやWahiの評価エンジンなどのAIプラットフォームが分析を自動化し、取引タイムラインを短縮しています。

最終更新日: