カナダ政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

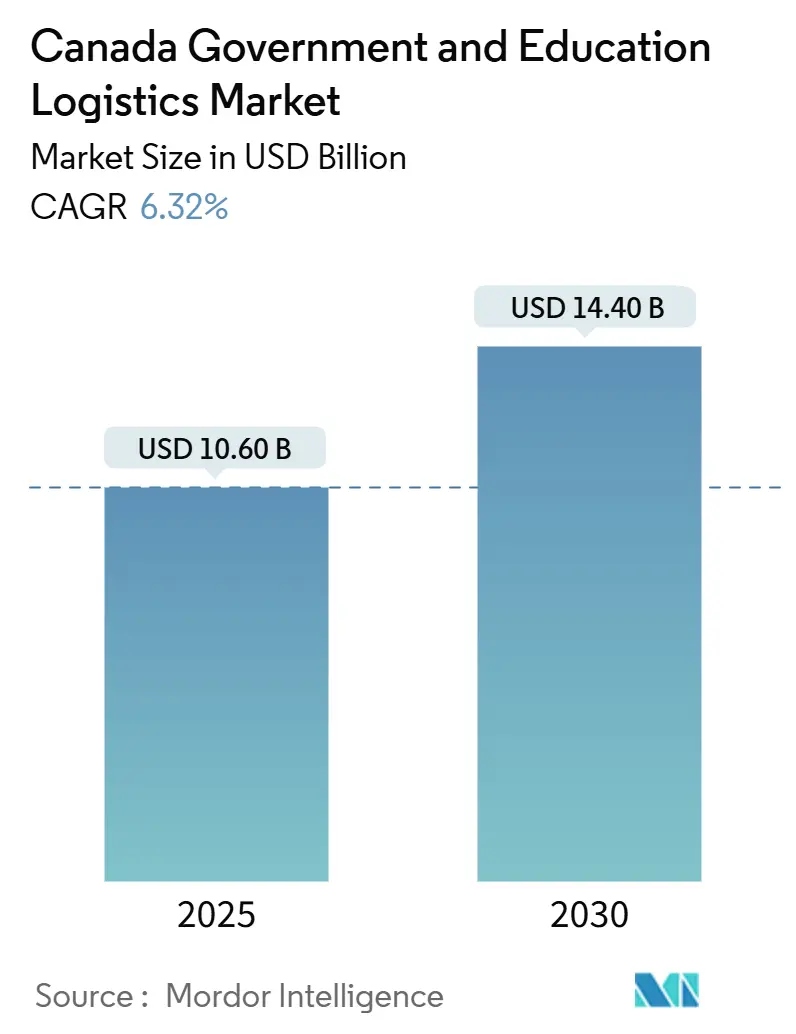

| 市場規模 (2025) | 10.60 十億米ドル |

| 市場規模 (2030) | 14.40 十億米ドル |

| 成長率 (2025 - 2030) | 6.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ政府・教育ロジスティクス市場分析

カナダ政府・教育ロジスティクス市場規模は2025年に100億6,000万USDと推定され、予測期間(2025年~2030年)にCAGR 6.32%で成長し、2030年までに144億USDに達すると予測されています。

この拡大は、連邦インフラ近代化の同時進行、防衛調達の加速、および州全体の学校施設改修から生じています。住宅加速化基金、学生住宅GST軽減措置、および2031年までに400万戸を建設する公約が建設資材の流通を増大させる一方、兵站車両近代化イニシアチブなどの防衛プログラムが大型・機密貨物への需要を高めています。戦略的医療備蓄の頻繁な補充が温度管理倉庫の需要をさらに押し上げ、公共建築物のエネルギー効率改修が持続可能な建設資材の安定した輸送量を加えています。

主要レポートのポイント

- サービスタイプ別では、輸送が2024年のカナダ政府・教育ロジスティクス市場シェアの43.20%をリードし、付加価値サービスは2030年までに8.50%のCAGRで拡大すると予測されています。

- エンドユーザー別では、中央・連邦政府が2024年のカナダ政府・教育ロジスティクス市場規模の29%を占め、高等教育機関が2030年までに最高の8.90%のCAGRを記録すると予測されています。

カナダ政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛資本設備貨物の急増 | +1.8% | オンタリオ州、ケベック州、全国回廊 | 中期(2~4年) |

| インフラ銀行プロジェクト貨物需要 | +1.4% | 西部州 | 長期(4年以上) |

| 学校近代化のFF&Eロジスティクス | +1.1% | アルバータ州、オンタリオ州 | 中期(2~4年) |

| 遠隔地モジュール式教室の輸送 | +0.9% | 北部準州、農村地域 | 短期(2年以内) |

| 防衛研究開発向けセキュアコールドチェーン | +0.7% | 全国 | 長期(4年以上) |

| 農村部ブロードバンド機器のラストマイル | +0.6% | 農村カナダ、北部準州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

防衛資本設備貨物の急増

CAD 190億(USD 132億)のカナダ水上戦闘艦プログラム、CAD 15億(USD 10億4,000万)の兵站車両近代化プロジェクト、および増大する北極監視イニシアチブが相まって、装甲車両、レーダーシステム、衛星コンポーネントの前例のない輸送需要を生み出しています。管理物品プログラムの規定により外国所有者の参加が制限されており、資格を持つ国内プロバイダーの価格設定が引き上げられています[1]国防省、「カナダ政府が兵站車両近代化プロジェクトを発表」、canada.ca。機密電子機器向けの温度管理・電磁シールド輸送が付加価値需要を深め、2032年までにGDPの2%に防衛支出を引き上げる取り組みが複数年にわたるプロジェクトのバックログを保証しています。遠隔地基地への大型機器の輸送は主に鉄道と重量物道路輸送隊によって行われ、既存回廊における断続的な橋梁修繕閉鎖とのスケジュール調整が必要となっています。

インフラ銀行プロジェクト貨物需要

カナダインフラ銀行のCAD 350億(USD 243億)の委任事項が、再生可能エネルギーおよび港湾拡張サイトへのタービン、送電塔、モジュール式橋梁セグメントの継続的な流れを促進しています。特殊トレーラー、ルート調査クルー、タンデムリフトクレーンが1回の輸送コストを基本運賃をはるかに超える水準に引き上げています[2]カナダインフラ銀行、「投資」、cib-bic.ca。大型積載物に対する州ごとの異なる護送・許可規則が複数管轄にわたるコンプライアンスチームを必要とします。先住民パートナーシップ要件が先住民所有の運送業者、特に従来の統合業者が存在感を持たない北部鉄道ターミナル沿いでの機会を開拓しています。

学校近代化のFF&Eロジスティクス

アルバータ州のCAD 86億(USD 60億)の学校建設予算および同様のオンタリオ州のプログラムが、教室用家具、実験室機器、インタラクティブディスプレイの計画的な波を生み出しています。多くの入札では現在、建設マイルストーンに合わせた設置、包装廃棄物の撤去、段階的納品がバンドルされています[3]アルバータ州政府、「学校資本計画」、alberta.ca。科学計測機器などのデリケートな貨物はホワイトグローブ取り扱いを必要とし、モジュール式家具は学区が学習スペースを再構成するたびに繰り返し輸送が発生します。持続可能性基準と地域労働割当が、炭素排出量削減と地域雇用を文書化できる運送業者を優遇しています。

遠隔地モジュール式教室の輸送

遠隔地およびファーストネーションズのコミュニティは、特殊な低床トレーラーで輸送される完全装備のプレハブ教室を必要とし、各ユニットは約7.3m×18.3mの寸法です。コマティク氷上道路の季節性と未舗装区間が厳しい納品期間を生み出し、最終設置にはヘリコプターリフトが支援することが多いです。プロバイダーはクレーンレンタル、基礎工事クルー、電力接続を調整する必要があり、ターンキーロジスティクス契約の機会を生み出しています。繰り返しの需要は2030年まで予定されている連邦先住民教育計画から生じています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した輸送インフラのボトルネック | -1.2% | 東部州、全国 | 長期(4年以上) |

| 機動的な調達を制限する調達サイクルの硬直性 | -0.8% | 連邦、州 | 中期(2~4年) |

| 北部準州におけるコールドチェーン能力の不足 | -0.6% | 北部準州 | 短期(2年以内) |

| 4PL統合を妨げるデータ主権への懸念 | -0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した輸送インフラのボトルネック

カナダの道路の35%および築40年の橋梁が普通から非常に劣悪な評価を受けており、迂回路を強いられ維持費が増大しています[4]カナダ建設協会、「カナダインフラレポートカード2019」、cca-acc.com。セントローレンス海路の閘門寸法が船舶サイズを制限し、プロジェクト貨物のピークシーズンに貨物積み替え割増料金が発生しています。鉄道回廊の制約が、人口密集回廊を通過できない防衛積載物のセキュアルートを複雑にしています。CAD 1,500億(USD 1,043億)の連邦インフラ赤字が運送業者に負担をかけており、信頼性を維持するための動的ルート計画ソフトウェアの採用と輸送モードの多様化を促しています。

機動的な調達を制限する調達サイクルの硬直性

平均18ヶ月の連邦入札サイクルが契約受注と車両投資タイムラインの間のミスマッチを引き起こしています。最低コスト選定基準がサービス品質を軽視し、装甲冷蔵車などの特殊能力の採用を妨げています。州ごとの変動が独自の保険基準を課し、中小運送業者がカナダ政府・教育ロジスティクス市場に参入することを妨げるコンプライアンス負担を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送がモーダル多様性を通じて優位を維持

輸送は2024年のカナダ政府・教育ロジスティクス市場シェアの43.2%を占め、道路、鉄道、航空、海上にわたる幅広いモーダル要件によって推進されています。道路は遠隔地の学校サイトや孤立した防衛前哨地へのラストマイルアクセスに不可欠であり、鉄道は重装甲や建設資材にコスト優位性を提供しています。航空輸送はヌナブト準州とユーコン準州の冬季凍結を橋渡しし、解凍を待てない教科書、ワクチン、電子部品を運搬しています。このセクターの堅牢性は、連邦橋梁修繕資金が回廊の混雑を徐々に緩和するにつれて、特殊サービスが成長しても優位を維持すると予測されています。

2030年まで8.5%のCAGRで成長する付加価値サービスは、統一契約の下での通関手続き、設定、設置への需要の高まりを反映しています。研究用顕微鏡や法医学DNA解析装置のホワイトグローブ納品が統合ソリューションへのシフトを示しています。倉庫保管は、温度管理と在庫追跡技術を必要とする医療用品と緊急避難所の戦略的備蓄義務に支えられて続いています。これらの発展が輸送の基盤的役割を確固たるものにしつつも、カナダ政府・教育ロジスティクス市場内の収益源の多様化加速を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:連邦のリーダーシップが機関採用を牽引

中央・連邦政府は2024年のカナダ政府・教育ロジスティクス市場規模の29%を消費し、調達規模を活用してサービス基準を規定しています。このコホート内の防衛機関は装甲トラック車隊、機密ネットワーク接続、人員セキュリティクリアランスを規定し、参入障壁を高めています。州・地方政府は異質な需要パターンを示しており、アルバータ州の炭化水素産業の繁栄が高い一人当たり支出を支える一方、大西洋岸州は拡張よりも維持管理を優先しています。

公教育(K-12)は学事暦に連動した安定した基本貨物サイクルを提供し、高等教育機関はキャンパス研究施設が精密機器を輸入するにつれて8.9%のCAGRで加速しています。王室企業と先住民政府にまたがるその他セグメントは、地理的リーチを拡大するジョイントベンチャーを動機付ける連邦5%先住民調達割当を通じて存在感を高めています。これらのエンドユーザーが総体的にカナダ政府・教育ロジスティクス市場の回復力を強化し、複数の予算ストリームにリスクを分散させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

オンタリオ州とケベック州は、密集した政府拠点と既存の防衛施設を持つカナダ政府・教育ロジスティクス市場の中核を担っています。オタワ・ガティノーの調達機関が継続的な書類処理と審査プロセスを生み出し、最終的にセキュア倉庫や研究所への物理的納品につながっています。モントリオールとトロントの港湾が輸入技術機器と海軍コンポーネントを取り扱っていますが、ハイウェイ401の橋梁修繕が日中の渋滞を避けるための夜間輸送隊スケジューリングを余儀なくさせることが多いです。

西部州はアルバータ州の学校建設ラッシュとブリティッシュコロンビア州のモジュール式教室プログラムを先頭に最も急速な成長を示しています。エネルギーセクターの使用料が堅牢なインフラ支出を賄い、鉄筋、HVACユニット、耐震グレードコンクリートの大量貨物輸送を触媒しています。ロッキー山脈の峠が工学的ルーティングと冬季牽引装備を必要とし、沿岸の入り江がファーストネーションズの村落への組み立て済み住宅キットのはしけ輸送を可能にしています。

北部準州は低い基盤からではあるものの最も高い割合の拡大を示しています。北極主権任務、ユニバーサルブロードバンド展開、先住民教育投資が発電機、科学実験室、光ファイバースプールの特殊輸送を牽引しています。季節的な道路依存により、凍結期と融解期には航空輸送と海上輸送が主流となり、1キログラム当たりの物流コストが全国最高水準に押し上げられています。しかし、プレミアムマージンが氷海級船舶を配備したりブッシュプレーン機隊を維持したりできる運送業者を引き付け、カナダ政府・教育ロジスティクス市場の未開拓の可能性を強調しています。

競合ランドスケープ

Canada Post Corporationが小口政府郵便物にユニバーサルサービス義務を活用し、Canadian National RailwayとCanadian Pacific Kansas Cityがバルクおよび重量物回廊を支配する中、市場は中程度に分散した状態を維持しています。市場集中はカナダ所有企業を優遇し先住民調達基準を規定するセキュリティ規則によって緩和されています。FedEx、UPS、DHL等の国際統合業者は時間重視の航空貨物と都市部の教育向け貨物を標的とし、通関事前申告を処理して機密資産をリアルタイムで追跡する技術プラットフォームを採用しています。

付加価値セグメントが差別化を促進しています。CNのスマートヤードプログラムがIoTセンサーを鉄道輸送の防衛用コンテナに統合し、Canada Postが学校タブレット展開向けにセキュアロッカーバンクと組み合わせた電気自動車をパイロット運用しています。先住民所有のジョイントベンチャー、特にアークティックゲートウェイグループが、コンテンツ制限により多国籍企業が競争的に参入できない北部倉庫コンセッションを通じて存在感を高めています。

持続可能性への期待がさらなる競争層を加えています。ISO 14001認証を持つ運送業者が入札評価でより高いスコアを獲得し、再生可能ディーゼル混合物や鉄道インターモーダルソリューションを採用する業者が燃料割増料金が急騰した際にコスト優位性を得ています。調達近代化が排出量とコミュニティ利益指標を組み込むにつれて、グリーンな経路を持たないプロバイダーはカナダ政府・教育ロジスティクス市場における将来の契約から排除されるリスクがあります。

カナダ政府・教育ロジスティクス産業リーダー

Canada Post Corporation

Metro Supply Chain Inc.

Canadian National Railway (CN)

Canadian Pacific Kansas City (CPKC)

Eastern Door Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Canadian National Railwayが2025年の資本プロジェクトにCAD 34億(USD 23億6,000万)を投入し、線路側線とヤード自動化を追加して政府貨物の速度を向上させることを約束しました。

- 2025年4月:UPSがAndlauer Healthcare Groupを16億USDで買収し、防衛研究開発資材と温度管理が必要な教育機器向けのコールドチェーン能力を拡大しました。

- 2025年4月:DSVがDB Schenkerの買収を完了し、カナダ政府契約におけるサービス深度を強化するグローバルリーチとイノベーション予算を拡大しました。

- 2025年1月:連邦政府がCanada Postに10億USDのローン枠を延長し、輸送量の変動の中での公共部門小包サービスの継続性を確保しました。

カナダ政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 |

レポートで回答される主要な質問

2025年のカナダ政府・教育ロジスティクス市場の規模はどのくらいですか?

2025年には106億USDと評価され、2030年までに144億USDに向けて拡大しています。

最大のシェアを持つサービスタイプはどれですか?

輸送サービスが2024年に43.2%のシェアでリードし、道路、鉄道、航空、海上モードをカバーしています。

最も急速な成長を記録しているセグメントはどれですか?

付加価値サービスが2030年まで8.5%のCAGRで成長し、機関が特殊な取り扱いと統合ソリューションを求めています。

最も急速に拡大している地域市場はどこですか?

アルバータ州とブリティッシュコロンビア州がインフラ支出とモジュール式教室プログラムにより他を上回っています。

主要な成長促進要因は何ですか?

防衛機器の近代化、インフラ銀行のプロジェクト貨物、学校近代化のFF&Eロジスティクスが需要を高めています。

主要企業はどこですか?

Canada Post Corporation、Canadian National Railway、FedEx、UPS、DHL が際立っており、国内セキュリティ規則が競争を形成しています。

最終更新日: