Taille et part du marché canadien de la logistique gouvernementale et éducative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

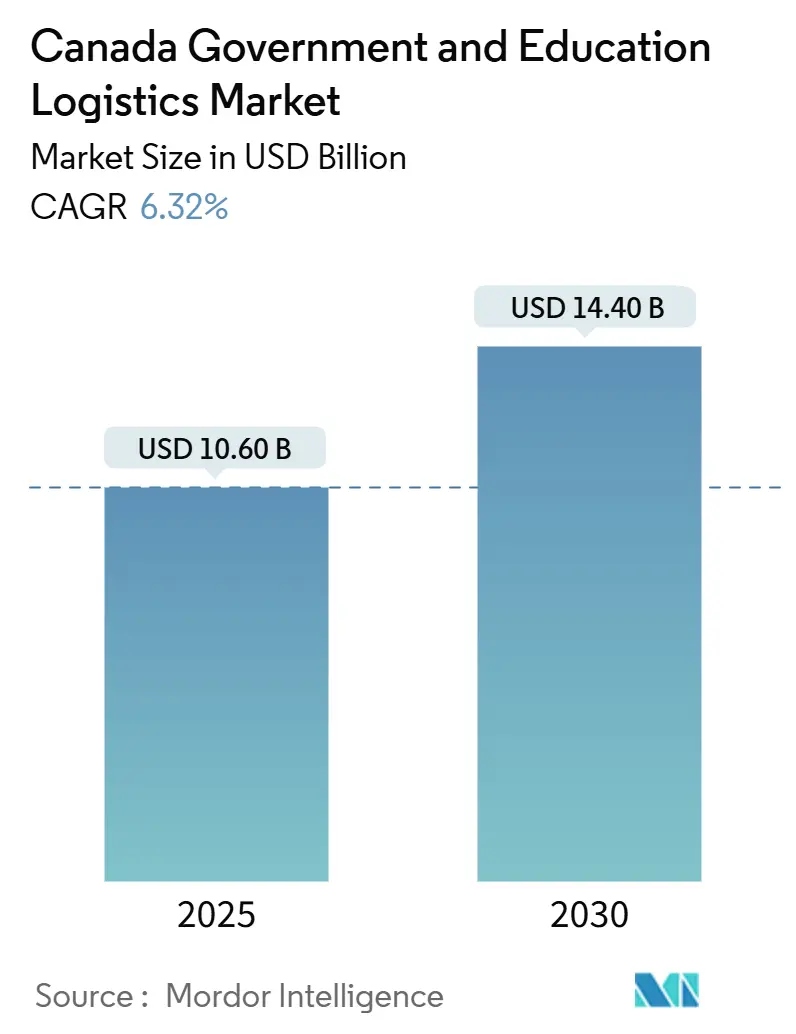

| Taille du Marché (2025) | 10.60 Milliards de dollars |

| Taille du Marché (2030) | 14.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de la logistique gouvernementale et éducative par Mordor Intelligence

La taille du marché canadien de la logistique gouvernementale et éducative est estimée à 10,60 milliards USD en 2025, et devrait atteindre 14,40 milliards USD d'ici 2030, à un TCAC de 6,32 % pendant la période de prévision (2025-2030).

L'expansion découle de la modernisation simultanée des infrastructures fédérales, de l'accélération des achats de défense et de la rénovation des établissements scolaires à l'échelle provinciale. Les fonds d'accélération du logement, l'allègement de la TPS sur le logement étudiant et l'engagement de construire 4 millions de logements d'ici 2031 amplifient les flux de matériaux de construction, tandis que les programmes de défense tels que l'initiative de modernisation des véhicules logistiques accroissent la demande de fret hors gabarit et classifié. Le réapprovisionnement fréquent des réserves médicales stratégiques stimule davantage l'entreposage à température contrôlée, et les rénovations visant l'efficacité énergétique des bâtiments publics ajoutent des volumes réguliers de fournitures de construction durables.

Principaux enseignements du rapport

- Par type de service, le transport a dominé avec 43,20 % de la part du marché canadien de la logistique gouvernementale et éducative en 2024 ; les services à valeur ajoutée devraient se développer à un TCAC de 8,50 % jusqu'en 2030.

- Par utilisateur final, le gouvernement central/fédéral détenait 29 % de la taille du marché canadien de la logistique gouvernementale et éducative en 2024, tandis que les établissements d'enseignement supérieur devraient enregistrer le TCAC projeté le plus élevé de 8,90 % jusqu'en 2030.

Tendances et perspectives du marché canadien de la logistique gouvernementale et éducative

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du fret en équipements d'investissement de défense | +1.8% | Ontario, Québec, corridors nationaux | Moyen terme (2-4 ans) |

| Demande de fret de projet de la Banque de l'infrastructure | +1.4% | Provinces de l'Ouest | Long terme (≥ 4 ans) |

| Logistique du mobilier, des équipements et des aménagements pour la modernisation des écoles | +1.1% | Alberta, Ontario | Moyen terme (2-4 ans) |

| Transport de salles de classe modulaires en régions éloignées | +0.9% | Territoires du Nord, régions rurales | Court terme (≤ 2 ans) |

| Chaîne du froid sécurisée pour la R&D de défense | +0.7% | National | Long terme (≥ 4 ans) |

| Dernier kilomètre pour les équipements haut débit en milieu rural | +0.6% | Canada rural, territoires du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du fret en équipements d'investissement de défense

Le programme des navires de combat de surface canadiens d'une valeur de 19 milliards CAD (13,2 milliards USD), le projet de modernisation des véhicules logistiques d'une valeur de 1,5 milliard CAD (1,04 milliard USD) et les initiatives croissantes de surveillance arctique ont combiné leurs effets pour créer des mouvements sans précédent de véhicules blindés, de systèmes radar et de composants satellitaires. Les exigences du Programme des marchandises contrôlées limitent la participation des propriétaires étrangers, ce qui élève les prix pour les prestataires nationaux qualifiés[1]Ministère de la Défense nationale, "Le gouvernement du Canada annonce le projet de modernisation des véhicules logistiques," canada.ca. Le transport à température contrôlée et blindé électromagnétiquement pour l'électronique classifiée approfondit la demande à valeur ajoutée, tandis que l'objectif de porter les dépenses de défense à 2 % du PIB d'ici 2032 garantit des arriérés de projets pluriannuels. Les équipements hors gabarit acheminés vers des bases éloignées transitent principalement par rail et par convois routiers à charge lourde, imposant une coordination des horaires avec les fermetures intermittentes pour réparation de ponts sur les corridors existants.

Demande de fret de projet de la Banque de l'infrastructure

Le mandat de 35 milliards CAD (24,3 milliards USD) de la Banque de l'infrastructure du Canada achemine des flux continus de turbines, de pylônes de transmission et de segments de ponts modulaires vers des sites d'énergie renouvelable et d'expansion portuaire. Les remorques spécialisées, les équipes de reconnaissance d'itinéraires et les grues en tandem élèvent les coûts par déplacement bien au-dessus des tarifs de fret de base[2]Banque de l'infrastructure du Canada, "Investissements," cib-bic.ca. Les différentes règles provinciales d'escorte et de permis pour les charges hors gabarit nécessitent des équipes de conformité multijuridictionnelles. Les exigences de partenariat avec les peuples autochtones ouvrent des opportunités aux transporteurs appartenant à des autochtones, notamment le long des têtes de ligne ferroviaires nordiques où les intégrateurs conventionnels sont absents.

Logistique du mobilier, des équipements et des aménagements pour la modernisation des écoles

Le budget de construction scolaire de 8,6 milliards CAD (6 milliards USD) de l'Alberta et des programmes comparables en Ontario génèrent des vagues planifiées de mobilier de classe, d'équipements de laboratoire et d'écrans interactifs. De nombreux appels d'offres regroupent désormais l'installation, l'enlèvement des déchets d'emballage et les livraisons échelonnées qui correspondent aux jalons de construction[3]Gouvernement de l'Alberta, "Planification des investissements scolaires," alberta.ca. Les cargaisons sensibles, telles que les instruments scientifiques, exigent une manipulation avec gants blancs, et le mobilier modulaire génère des mouvements répétés lorsque les districts reconfigurent les espaces d'apprentissage. Les critères de durabilité et les quotas de main-d'œuvre locale favorisent les transporteurs capables de documenter les réductions de leur empreinte carbone et les embauches communautaires.

Transport de salles de classe modulaires en régions éloignées

Les communautés éloignées et des Premières Nations nécessitent des salles de classe préfabriquées entièrement équipées expédiées sur des remorques surbaissées spécialisées, chaque unité mesurant environ 7,3 m × 18,3 m. La saisonnalité des routes de glace Komatik et les tronçons non pavés créent des fenêtres de livraison étroites, souvent soutenues par des transports par hélicoptère pour le placement final. Les prestataires doivent coordonner les locations de grues, les équipes de fondation et les raccordements électriques, créant des opportunités pour des contrats logistiques clés en main. La demande récurrente découle des plans fédéraux d'éducation autochtone programmés jusqu'en 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement liés au vieillissement des infrastructures de transport | -1.2% | Provinces de l'Est, national | Long terme (≥ 4 ans) |

| Rigidité des cycles d'approvisionnement limitant l'approvisionnement agile | -0.8% | Fédéral, provincial | Moyen terme (2-4 ans) |

| Pénurie de capacité de chaîne du froid dans les territoires du Nord | -0.6% | Territoires du Nord | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données freinant l'intégration des prestataires logistiques de quatrième niveau | -0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement liés au vieillissement des infrastructures de transport

Trente-cinq pour cent des routes canadiennes et les ponts vieux de 40 ans sont évalués de passable à très mauvais, forçant des détours et augmentant les coûts de maintenance[4]Association canadienne de la construction, "Bilan canadien des infrastructures 2019," cca-acc.com. Les dimensions des écluses de la Voie maritime du Saint-Laurent limitent la taille des navires, entraînant des frais de transbordement de marchandises pendant les saisons de pointe des cargaisons de projet. Les contraintes des voies ferrées compliquent les itinéraires sécurisés pour les chargements de défense qui ne peuvent pas transiter par des corridors densément peuplés. Le déficit d'infrastructure fédéral de 150 milliards CAD (104,3 milliards USD) pèse sur les transporteurs, les incitant à adopter des logiciels de planification d'itinéraires dynamiques et une diversification modale pour maintenir la fiabilité.

Rigidité des cycles d'approvisionnement limitant l'approvisionnement agile

Les cycles d'appels d'offres fédéraux d'une durée moyenne de 18 mois créent un décalage entre l'attribution des contrats et les calendriers d'investissement dans les flottes. Les critères de sélection au coût le plus bas sous-évaluent la qualité de service, freinant l'adoption de capacités spécialisées telles que les camions frigorifiques blindés. Les variantes provinciales imposent des planchers d'assurance uniques, générant des charges de conformité qui découragent les petits transporteurs d'entrer sur le marché canadien de la logistique gouvernementale et éducative.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport domine grâce à la diversité modale

Le transport représentait 43,2 % de la part du marché canadien de la logistique gouvernementale et éducative en 2024, porté par de larges exigences modales couvrant la route, le rail, l'air et la mer. La route reste indispensable pour l'accès au dernier kilomètre vers les sites scolaires éloignés et les avant-postes de défense isolés, tandis que le rail offre des avantages de coût pour les blindés lourds et les matériaux de construction. Le transport aérien comble les interruptions hivernales au Nunavut et au Yukon, acheminant des manuels scolaires, des vaccins et des composants électroniques qui ne peuvent pas attendre le dégel. La robustesse du secteur devrait maintenir son avance même si les services spécialisés se développent, soutenue par le financement fédéral de réhabilitation des ponts qui atténuera progressivement la congestion des corridors.

Les services à valeur ajoutée, croissant à un TCAC de 8,5 % jusqu'en 2030, reflètent une demande croissante de courtage en douane, de configuration et d'installation dans le cadre de contrats unifiés. Les livraisons avec gants blancs de microscopes de recherche et de séquenceurs d'ADN médico-légaux illustrent le passage vers des solutions intégrées. L'entreposage et le stockage suivent, portés par les mandats de stockage stratégique de fournitures médicales et d'abris d'urgence nécessitant une technologie de contrôle de la température et de suivi des stocks. Ensemble, ces développements cimentent le rôle fondamental du transport tout en signalant une diversification accélérée des sources de revenus au sein du marché canadien de la logistique gouvernementale et éducative.

Par utilisateur final : le leadership fédéral stimule l'adoption institutionnelle

Le gouvernement central/fédéral a consommé 29 % de la taille du marché canadien de la logistique gouvernementale et éducative en 2024, tirant parti de son échelle d'approvisionnement pour dicter les normes de service. Les agences de défense au sein de ce groupe stipulent des flottes de camions blindés, une connectivité réseau classifiée et des habilitations de sécurité du personnel, élevant les barrières à l'entrée. Le gouvernement d'État et local affiche des schémas de demande hétérogènes : la prospérité des hydrocarbures de l'Alberta finance des dépenses élevées par habitant, tandis que les provinces de l'Atlantique privilégient la maintenance à l'expansion.

L'éducation publique (maternelle à 12e année) génère des cycles de fret de référence réguliers liés aux calendriers scolaires, tandis que les établissements d'enseignement supérieur s'accélèrent à un TCAC de 8,9 % à mesure que les complexes de recherche universitaires importent des instruments de précision. Le segment Autres — couvrant les sociétés d'État et les gouvernements autochtones — gagne en importance grâce au quota fédéral d'approvisionnement autochtone de 5 %, motivant des coentreprises qui élargissent la portée géographique. Collectivement, ces utilisateurs finaux renforcent la résilience du marché canadien de la logistique gouvernementale et éducative, répartissant le risque sur plusieurs flux budgétaires.

Analyse géographique

L'Ontario et le Québec ancrent ensemble le marché canadien de la logistique gouvernementale et éducative avec des nœuds gouvernementaux denses et des installations de défense historiques. Les agences d'approvisionnement d'Ottawa-Gatineau génèrent des démarches administratives et de vérification continues qui aboutissent à des livraisons physiques vers des entrepôts et laboratoires sécurisés. Les ports de Montréal et de Toronto acheminent les équipements technologiques importés et les composants navals, bien que les réparations de ponts sur l'autoroute 401 imposent souvent une planification de convois nocturnes pour éviter la congestion diurne.

Les provinces de l'Ouest affichent la croissance la plus rapide, portée par le programme intensif de construction scolaire de l'Alberta et le programme de salles de classe modulaires de la Colombie-Britannique. Les redevances du secteur énergétique financent des dépenses d'infrastructure robustes, catalysant des volumes importants de fret de barres d'armature, d'unités de climatisation et de béton parasismique. Les cols des Rocheuses nécessitent un routage technique et des équipements de traction hivernale, tandis que les criques côtières permettent des livraisons par barge de kits de logements préassemblés vers les villages des Premières Nations.

Les territoires du Nord affichent la plus forte expansion en pourcentage, bien qu'à partir d'une base faible. Les missions de souveraineté arctique, les déploiements de haut débit universel et les investissements dans l'éducation autochtone stimulent des flux spécialisés de générateurs, de laboratoires scientifiques et de bobines de fibre optique. La dépendance aux routes saisonnières signifie que le transport aérien et maritime est dominant pendant les périodes de gel et de dégel, poussant les coûts logistiques par kilogramme aux niveaux les plus élevés du pays. Cependant, les marges premium attirent les transporteurs capables de déployer des navires de classe arctique ou de maintenir des flottes d'avions de brousse, soulignant le potentiel inexploité du marché canadien de la logistique gouvernementale et éducative.

Paysage concurrentiel

Le marché reste modérément fragmenté, Canada Post Corporation tirant parti de son mandat de service universel pour les colis postaux gouvernementaux de petite taille, tandis que Canadian National Railway et Canadian Pacific Kansas City dominent les corridors de fret en vrac et à charge lourde. La concentration du marché est tempérée par des règles de sécurité qui favorisent les entités de propriété canadienne et stipulent des seuils d'approvisionnement autochtone. Les intégrateurs internationaux tels que FedEx, UPS et DHL ciblent le fret aérien urgent et les envois éducatifs urbains, en utilisant des plateformes technologiques qui gèrent le dédouanement préalable et suivent les actifs sensibles en temps réel.

Le segment à valeur ajoutée favorise la différenciation : le programme Smart Yard de CN intègre des capteurs IoT pour les caisses de défense transportées par rail ; Canada Post pilote des véhicules électriques associés à des casiers sécurisés pour les déploiements de tablettes scolaires. Les coentreprises appartenant à des autochtones, notamment Arctic Gateway Group, gagnent du terrain grâce à des concessions d'entreposage nordique que les entreprises multinationales ne peuvent pas entrer de manière compétitive en raison des restrictions de contenu.

Les attentes en matière de durabilité ajoutent une autre couche concurrentielle. Les transporteurs certifiés ISO 14001 obtiennent de meilleures notes dans les évaluations des appels d'offres, et ceux qui utilisent des mélanges de diesel renouvelable ou des solutions intermodales ferroviaires obtiennent des avantages de coût lorsque les suppléments de carburant augmentent. À mesure que la modernisation des achats intègre des indicateurs d'émissions et de bénéfices communautaires, les prestataires dépourvus de trajectoires vertes risquent d'être exclus des futurs contrats au sein du marché canadien de la logistique gouvernementale et éducative.

Leaders du secteur de la logistique gouvernementale et éducative au Canada

Canada Post Corporation

Metro Supply Chain Inc.

Canadian National Railway (CN)

Canadian Pacific Kansas City (CPKC)

Eastern Door Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Canadian National Railway s'est engagé à investir 3,4 milliards CAD (2,36 milliards USD) dans des projets d'investissement 2025, ajoutant des voies de garage et une automatisation des triages qui renforcent la vélocité du fret gouvernemental.

- Avril 2025 : UPS a finalisé l'acquisition d'Andlauer Healthcare Group pour 1,6 milliard USD, élargissant la capacité de chaîne du froid pour les matériaux de R&D de défense et les équipements éducatifs sensibles à la température.

- Avril 2025 : DSV a finalisé son rachat de DB Schenker, élargissant sa portée mondiale et ses budgets d'innovation qui améliorent la profondeur de service dans les contrats gouvernementaux canadiens.

- Janvier 2025 : Le gouvernement fédéral a prolongé une facilité de prêt de 1 milliard USD à Canada Post, assurant la continuité des services de colis du secteur public face à la volatilité des volumes.

Portée du rapport sur le marché canadien de la logistique gouvernementale et éducative

| Transport | Route |

| Rail | |

| Air | |

| Voies maritimes et fluviales intérieures | |

| Entreposage et stockage | |

| Services à valeur ajoutée |

| Gouvernement central/fédéral |

| Gouvernement d'État et local |

| Agences de défense |

| Éducation publique (maternelle à 12e année) |

| Établissements d'enseignement supérieur |

| Autres |

| Par type de service | Transport | Route |

| Rail | ||

| Air | ||

| Voies maritimes et fluviales intérieures | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée | ||

| Par utilisateur final | Gouvernement central/fédéral | |

| Gouvernement d'État et local | ||

| Agences de défense | ||

| Éducation publique (maternelle à 12e année) | ||

| Établissements d'enseignement supérieur | ||

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché canadien de la logistique gouvernementale et éducative en 2025 ?

Il est évalué à 10,6 milliards USD en 2025, progressant vers 14,4 milliards USD d'ici 2030.

Quel type de service détient la plus grande part ?

Les services de transport sont en tête avec une part de 43,2 % en 2024, couvrant les modes routier, ferroviaire, aérien et maritime.

Quel segment enregistre la croissance la plus rapide ?

Les services à valeur ajoutée croissent à un TCAC de 8,5 % jusqu'en 2030, les agences recherchant une manutention spécialisée et des solutions intégrées.

Quels marchés régionaux se développent le plus rapidement ?

L'Alberta et la Colombie-Britannique devancent les autres grâce aux dépenses d'infrastructure et aux programmes de salles de classe modulaires.

Quels sont les principaux moteurs de croissance ?

La modernisation des équipements de défense, le fret de projet de la Banque de l'infrastructure et la logistique du mobilier, des équipements et des aménagements pour la modernisation des écoles stimulent la demande.

Qui sont les principales entreprises ?

Canada Post Corporation, Canadian National Railway, FedEx, UPS et DHL se distinguent, les règles de sécurité nationales façonnant la concurrence.

Dernière mise à jour de la page le: