Tamaño y Participación del Mercado de Logística Gubernamental y Educativa de Canadá

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

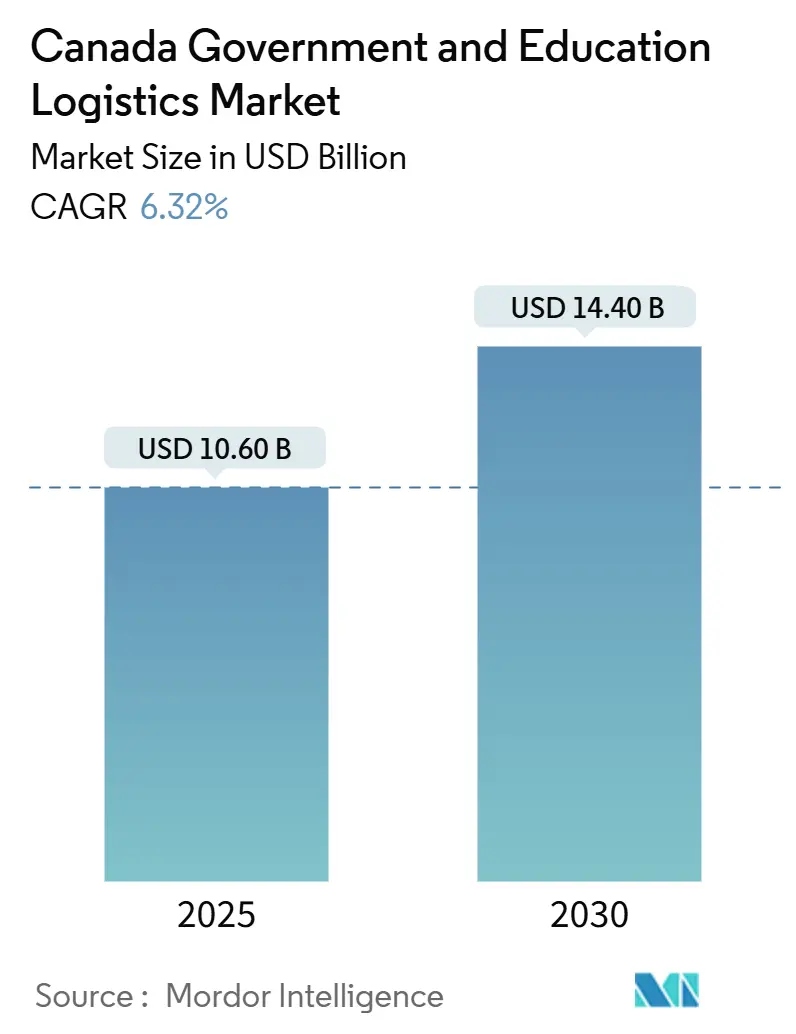

| Tamaño del Mercado (2025) | 10.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Gubernamental y Educativa de Canadá por Mordor Intelligence

El tamaño del Mercado de Logística Gubernamental y Educativa de Canadá se estima en USD 10.600 millones en 2025, y se espera que alcance los USD 14.400 millones para 2030, a una CAGR del 6,32% durante el período de pronóstico (2025-2030).

La expansión surge de la modernización simultánea de la infraestructura federal, la aceleración de las adquisiciones de defensa y las actualizaciones de instalaciones escolares en toda la provincia. Los fondos del acelerador de vivienda, el alivio del GST para viviendas estudiantiles y el compromiso de construir 4 millones de viviendas para 2031 amplifican los flujos de materiales de construcción, mientras que los programas de defensa como la iniciativa de Modernización de Vehículos Logísticos aumentan la demanda de carga sobredimensionada y clasificada. El reabastecimiento frecuente de reservas médicas estratégicas impulsa aún más el almacenamiento con control de temperatura, y las renovaciones de eficiencia energética de edificios públicos añaden volúmenes constantes de suministros de construcción sostenibles.

Conclusiones Clave del Informe

- Por tipo de servicio, el transporte lideró con el 43,20% de la participación del mercado de logística gubernamental y educativa de Canadá en 2024; se proyecta que los servicios de valor agregado se expandirán a una CAGR del 8,50% hasta 2030.

- Por usuario final, el Gobierno Central/Federal mantuvo el 29% del tamaño del mercado de logística gubernamental y educativa de Canadá en 2024, mientras que se espera que las instituciones de educación superior registren la CAGR proyectada más alta del 8,90% hasta 2030.

Tendencias e Información del Mercado de Logística Gubernamental y Educativa de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del flete de equipos de capital de defensa | +1.8% | Ontario, Quebec, corredores nacionales | Mediano plazo (2-4 años) |

| Demanda de carga de proyectos del Banco de Infraestructura | +1.4% | Provincias del oeste | Largo plazo (≥4 años) |

| Logística de mobiliario, accesorios y equipos para la modernización escolar | +1.1% | Alberta, Ontario | Mediano plazo (2-4 años) |

| Transporte de aulas modulares remotas | +0.9% | Territorios del norte, regiones rurales | Corto plazo (≤2 años) |

| Cadena de frío segura para investigación y desarrollo de defensa | +0.7% | Nacional | Largo plazo (≥4 años) |

| Última milla de equipos de banda ancha rural | +0.6% | Canadá rural, territorios del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Flete de Equipos de Capital de Defensa

El programa de Combatientes de Superficie Canadienses de CAD 19.000 millones (USD 13.200 millones), el proyecto de Modernización de Vehículos Logísticos de CAD 1.500 millones (USD 1.040 millones) y las crecientes iniciativas de vigilancia del Ártico se han combinado para crear un movimiento sin precedentes de vehículos blindados, sistemas de radar y componentes satelitales. Los mandatos del Programa de Bienes Controlados limitan la participación de propiedad extranjera, lo que eleva los precios para los proveedores nacionales calificados[1]Departamento de Defensa Nacional, "El Gobierno de Canadá anuncia el Proyecto de Modernización de Vehículos Logísticos," canada.ca. El transporte con control de temperatura y blindaje electromagnético para electrónica clasificada profundiza la demanda de valor agregado, mientras que el impulso para elevar el gasto en defensa al 2% del PIB para 2032 asegura acumulaciones de proyectos plurianuales. Los equipos sobredimensionados que se trasladan a bases remotas avanzan principalmente por ferrocarril y convoyes de carretera de carga pesada, lo que obliga a coordinar los horarios con los cierres intermitentes por reparación de puentes en corredores heredados.

Demanda de Carga de Proyectos del Banco de Infraestructura

El mandato de CAD 35.000 millones (USD 24.300 millones) del Banco de Infraestructura de Canadá canaliza flujos continuos de turbinas, torres de transmisión y segmentos de puentes modulares hacia sitios de energía renovable y expansión portuaria. Los remolques especializados, los equipos de reconocimiento de rutas y las grúas de elevación en tándem elevan los costos por traslado muy por encima de las tarifas básicas de flete[2]Banco de Infraestructura de Canadá, "Inversiones," cib-bic.ca. Las diferentes normas provinciales de escolta y permisos para cargas sobredimensionadas requieren equipos de cumplimiento multijurisdiccional. Los requisitos de asociación con pueblos indígenas abren oportunidades para transportistas de propiedad indígena, particularmente a lo largo de las cabeceras ferroviarias del norte donde los integradores convencionales carecen de presencia.

Logística de Mobiliario, Accesorios y Equipos para la Modernización Escolar

El presupuesto de construcción escolar de CAD 8.600 millones (USD 6.000 millones) de Alberta y programas comparables en Ontario generan oleadas programadas de mobiliario de aula, equipos de laboratorio y pantallas interactivas. Muchas licitaciones ahora agrupan la instalación, la eliminación de residuos de embalaje y las entregas por fases que reflejan los hitos de construcción[3]Gobierno de Alberta, "Planificación de Capital Escolar," alberta.ca. La carga sensible, como la instrumentación científica, requiere manejo especializado de guante blanco, y el mobiliario modular genera movimientos repetidos a medida que los distritos reconfiguran los espacios de aprendizaje. Los criterios de sostenibilidad y las cuotas de mano de obra local favorecen a los transportistas que pueden documentar reducciones en la huella de carbono y contratación comunitaria.

Transporte de Aulas Modulares Remotas

Las comunidades remotas y de Primeras Naciones requieren aulas prefabricadas completamente equipadas transportadas en remolques de plataforma baja especializados, con cada unidad midiendo aproximadamente 7,3 m × 18,3 m. La estacionalidad de los caminos de hielo tipo komatik y los tramos sin pavimentar crean ventanas de entrega ajustadas, a menudo apoyadas por traslados en helicóptero para la colocación final. Los proveedores deben coordinar el alquiler de grúas, los equipos de cimentación y las conexiones eléctricas, creando oportunidades para contratos de logística integral. La demanda recurrente proviene de los planes federales de educación indígena programados hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la infraestructura de transporte envejecida | -1.2% | Provincias del este, nacional | Largo plazo (≥4 años) |

| Rigidez del ciclo de adquisiciones que limita el abastecimiento ágil | -0.8% | Federal, provincial | Mediano plazo (2-4 años) |

| Escasez de capacidad de cadena de frío en los territorios del norte | -0.6% | Territorios del norte | Corto plazo (≤2 años) |

| Preocupaciones de soberanía de datos que dificultan la integración de operadores logísticos de cuarto nivel | -0.4% | Nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Infraestructura de Transporte Envejecida

El treinta y cinco por ciento de las carreteras canadienses y los puentes de 40 años de antigüedad se califican de regular a muy deficiente, lo que obliga a desvíos y eleva los costos de mantenimiento[4]Asociación Canadiense de Construcción, "Informe de Infraestructura Canadiense 2019," cca-acc.com. Las dimensiones de las esclusas en la Vía Marítima del San Lorenzo restringen el tamaño de los buques, lo que genera recargos por transbordo de carga durante las temporadas pico de carga de proyectos. Las restricciones en los canales ferroviarios complican las rutas seguras para las cargas de defensa que no pueden transitar por corredores densamente poblados. El déficit de infraestructura federal de CAD 150.000 millones (USD 104.300 millones) carga a los transportistas, lo que impulsa la adopción de software de planificación de rutas dinámico y la diversificación modal para mantener la fiabilidad.

Rigidez del Ciclo de Adquisiciones que Limita el Abastecimiento Ágil

Los ciclos de licitación federal de 18 meses en promedio generan un desajuste entre la adjudicación de contratos y los plazos de inversión en flota. Los criterios de selección de menor costo subestiman la calidad del servicio, lo que dificulta la adopción de capacidad especializada como los refrigerados blindados. Las variantes provinciales imponen pisos de seguro únicos, lo que genera una carga de cumplimiento que desalienta a los pequeños transportistas de ingresar al mercado de logística gubernamental y educativa de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina a Través de la Diversidad Modal

El transporte representó el 43,2% de la participación del mercado de logística gubernamental y educativa de Canadá en 2024, impulsado por amplios requisitos modales que abarcan carretera, ferrocarril, aire y mar. La carretera sigue siendo indispensable para el acceso de última milla a sitios escolares remotos y puestos de defensa aislados, mientras que el ferrocarril ofrece ventajas de costo para blindados pesados y materiales de construcción. El puente aéreo salva los congelamientos invernales en Nunavut y Yukón, transportando libros de texto, vacunas y componentes electrónicos que no pueden esperar el deshielo. Se espera que la solidez del sector mantenga su liderazgo incluso a medida que crecen los servicios especializados, respaldado por el financiamiento federal para la rehabilitación de puentes que gradualmente aliviará la congestión en los corredores.

Los servicios de valor agregado, que crecen a una CAGR del 8,5% hasta 2030, reflejan la creciente demanda de corretaje aduanero, configuración e instalación bajo contratos unificados. Las entregas de guante blanco de microscopios de investigación y secuenciadores de ADN forense ilustran el cambio hacia soluciones integradas. El Almacenamiento y Depósito le sigue, impulsado por los mandatos de almacenamiento estratégico de suministros médicos y refugios de emergencia que requieren tecnología de control de temperatura y seguimiento de inventario. En conjunto, estos desarrollos consolidan el papel fundamental del transporte, pero señalan una diversificación acelerada de las fuentes de ingresos dentro del mercado de logística gubernamental y educativa de Canadá.

Por Usuario Final: El Liderazgo Federal Impulsa la Adopción Institucional

El Gobierno Central/Federal consumió el 29% del tamaño del mercado de logística gubernamental y educativa de Canadá en 2024, aprovechando la escala de adquisiciones para dictar estándares de servicio. Las agencias de defensa dentro de este grupo estipulan flotas de camiones blindados, conectividad de redes clasificadas y habilitaciones de seguridad del personal, elevando las barreras de entrada. El Gobierno Estatal y Local muestra patrones de demanda heterogéneos: la prosperidad de los hidrocarburos de Alberta financia un alto gasto per cápita, mientras que las provincias del Atlántico priorizan el mantenimiento sobre la expansión.

La Educación Pública (K-12) ofrece ciclos de flete de referencia constantes vinculados a los calendarios académicos, mientras que las Instituciones de Educación Superior se aceleran a una CAGR del 8,9% a medida que los complejos de investigación universitaria importan instrumentos de precisión. El segmento Otros, que abarca corporaciones de la Corona y gobiernos indígenas, gana prominencia a través de la cuota federal de adquisición indígena del 5%, motivando empresas conjuntas que amplían el alcance geográfico. Colectivamente, estos usuarios finales refuerzan la resiliencia del mercado de logística gubernamental y educativa de Canadá, distribuyendo el riesgo entre múltiples flujos presupuestarios.

Análisis Geográfico

Ontario y Quebec anclan conjuntamente el mercado de logística gubernamental y educativa de Canadá con densos nodos gubernamentales e instalaciones de defensa heredadas. Las agencias de adquisiciones de Ottawa-Gatineau generan trámites continuos y procesos de verificación que culminan en entregas físicas a almacenes y laboratorios seguros. Los puertos de Montreal y Toronto canalizan equipos tecnológicos importados y componentes navales, aunque las reparaciones de puentes en la Autopista 401 a menudo dictan la programación de convoyes nocturnos para evitar la congestión diurna.

Las provincias del oeste exhiben el crecimiento más rápido, encabezadas por el frenesí de construcción escolar de Alberta y el programa de aulas modulares de Columbia Británica. Las regalías del sector energético financian un sólido gasto en infraestructura, catalizando el flete de gran volumen de varillas de refuerzo, unidades de climatización y concreto de grado sísmico. Los pasos de las Montañas Rocosas requieren rutas diseñadas y equipos de tracción invernal, mientras que las ensenadas costeras invitan a entregas en barcaza de kits de vivienda preensamblados a comunidades de Primeras Naciones.

Los territorios del norte muestran la mayor expansión porcentual, aunque desde una base baja. Las misiones de soberanía ártica, los despliegues de banda ancha universal y las inversiones en educación indígena impulsan flujos especializados de generadores, laboratorios científicos y carretes de fibra óptica. La dependencia estacional de las carreteras hace que el transporte aéreo y marítimo sean dominantes durante el congelamiento y el deshielo, elevando los costos logísticos por kilogramo a los más altos del país. Sin embargo, los márgenes premium atraen a transportistas que pueden desplegar buques de clase ártica o mantener flotas de aviones de monte, lo que subraya el potencial sin explotar del mercado de logística gubernamental y educativa de Canadá.

Panorama Competitivo

El mercado permanece moderadamente fragmentado, ya que Canada Post Corporation aprovecha su mandato de servicio universal para el correo gubernamental de paquetes pequeños, mientras que Canadian National Railway y Canadian Pacific Kansas City dominan los corredores de carga a granel y carga pesada. La concentración del mercado se ve moderada por las normas de seguridad que favorecen a las entidades de propiedad canadiense y estipulan umbrales de adquisición indígena. Los integradores internacionales como FedEx, UPS y DHL apuntan a la carga aérea urgente y los envíos educativos urbanos, empleando plataformas tecnológicas que gestionan el despacho aduanero anticipado y rastrean activos sensibles en tiempo real.

El segmento de valor agregado fomenta la diferenciación: el programa Smart Yard de CN integra sensores de IoT para contenedores de defensa transportados por ferrocarril; Canada Post pilota vehículos eléctricos combinados con bancos de casilleros seguros para el despliegue de tabletas escolares. Las empresas conjuntas de propiedad indígena, en particular Arctic Gateway Group, ganan terreno a través de concesiones de almacenamiento en el norte que las empresas multinacionales no pueden ingresar de manera competitiva debido a las restricciones de contenido.

Las expectativas de sostenibilidad añaden otra capa competitiva. Los transportistas con certificaciones ISO 14001 obtienen puntuaciones más altas en las evaluaciones de licitaciones, y aquellos que emplean mezclas de diésel renovable o soluciones intermodales ferroviarias obtienen ventajas de costo cuando los recargos por combustible aumentan. A medida que la modernización de las adquisiciones incorpora métricas de emisiones y beneficios comunitarios, los proveedores que carecen de vías verdes corren el riesgo de quedar excluidos de futuros contratos dentro del mercado de logística gubernamental y educativa de Canadá.

Líderes de la Industria de Logística Gubernamental y Educativa de Canadá

Canada Post Corporation

Metro Supply Chain Inc.

Canadian National Railway (CN)

Canadian Pacific Kansas City (CPKC)

Eastern Door Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Canadian National Railway comprometió CAD 3.400 millones (USD 2.360 millones) para proyectos de capital de 2025, añadiendo desvíos de vía y automatización de patios que aumentan la velocidad del flete gubernamental.

- Abril de 2025: UPS completó una adquisición de USD 1.600 millones de Andlauer Healthcare Group, ampliando la capacidad de cadena de frío para materiales de investigación y desarrollo de defensa y equipos educativos sensibles a la temperatura.

- Abril de 2025: DSV finalizó su adquisición de DB Schenker, ampliando el alcance global y los presupuestos de innovación que mejoran la profundidad del servicio en los contratos gubernamentales canadienses.

- Enero de 2025: El gobierno federal extendió una línea de crédito de USD 1.000 millones a Canada Post, asegurando la continuidad de los servicios de paquetería del sector público en medio de la volatilidad del volumen.

Alcance del Informe del Mercado de Logística Gubernamental y Educativa de Canadá

| Transporte | Carretera |

| Ferrocarril | |

| Aire | |

| Mar y Vías Navegables Interiores | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado |

| Gobierno Central/Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aire | ||

| Mar y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central/Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de logística gubernamental y educativa de Canadá en 2025?

Se valora en USD 10.600 millones en 2025, avanzando hacia USD 14.400 millones para 2030.

¿Qué tipo de servicio tiene la mayor participación?

Los servicios de transporte lideran con una participación del 43,2% en 2024, cubriendo los modos de carretera, ferrocarril, aire y marítimo.

¿Qué segmento registra el crecimiento más rápido?

Los servicios de valor agregado crecen a una CAGR del 8,5% hasta 2030 a medida que las agencias buscan manejo especializado y soluciones integradas.

¿Qué mercados regionales se están expandiendo más rápidamente?

Alberta y Columbia Británica superan a los demás gracias al gasto en infraestructura y los programas de aulas modulares.

¿Cuáles son los principales impulsores de crecimiento?

La modernización de equipos de defensa, la carga de proyectos del Banco de Infraestructura y la logística de mobiliario, accesorios y equipos para la modernización escolar elevan la demanda.

¿Quiénes son las principales empresas?

Canada Post Corporation, Canadian National Railway, FedEx, UPS y DHL se destacan, con las normas de seguridad nacionales dando forma a la competencia.

Última actualización de la página el: