Größe und Marktanteil des kanadischen Logistikmarkts für Regierung und Bildung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

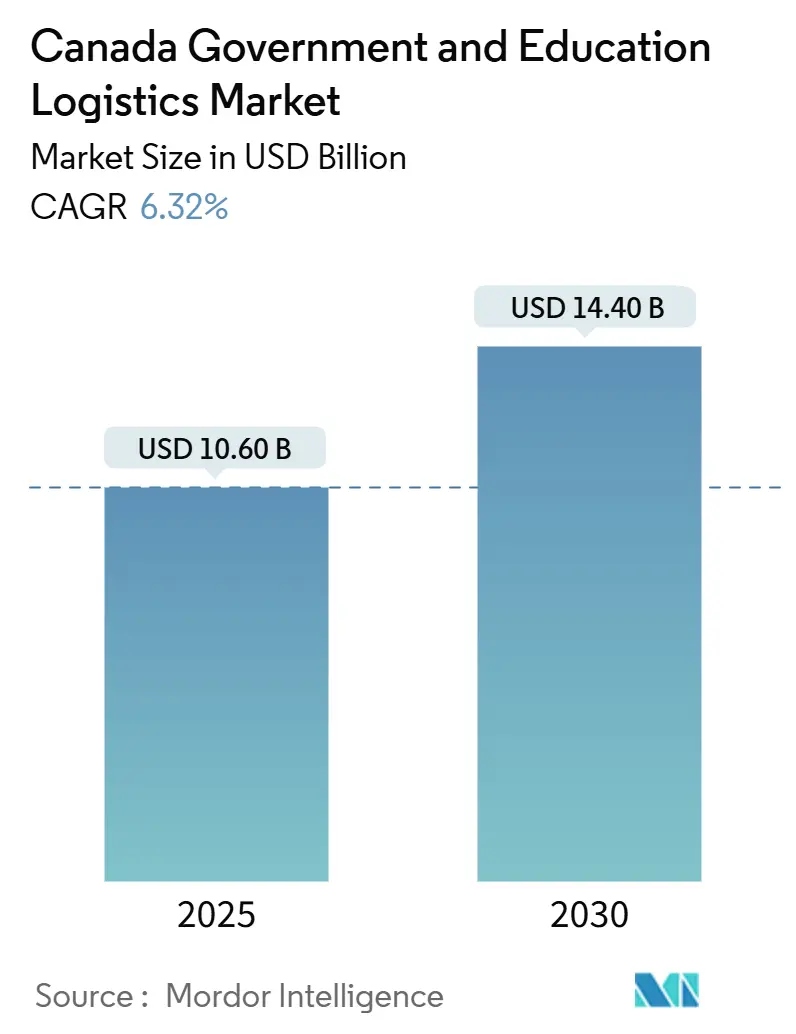

| Marktgröße (2025) | 10.60 Milliarden US-Dollar |

| Marktgröße (2030) | 14.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Logistikmarkts für Regierung und Bildung durch Mordor Intelligence

Die Marktgröße des kanadischen Logistikmarkts für Regierung und Bildung wird im Jahr 2025 auf 10,60 Milliarden USD geschätzt und soll bis 2030 einen Wert von 14,40 Milliarden USD erreichen, bei einer CAGR von 6,32 % während des Prognosezeitraums (2025–2030).

Die Expansion ergibt sich aus der gleichzeitigen Modernisierung der föderalen Infrastruktur, einem beschleunigten Verteidigungsbeschaffungswesen und provinzweiten Schulgebäudesanierungen. Mittel aus dem Wohnungsbaubeschleunigungsprogramm, die GST-Entlastung für Studentenwohnheime und das Versprechen, bis 2031 vier Millionen Wohneinheiten zu bauen, verstärken die Materialflüsse im Baubereich, während Verteidigungsprogramme wie die Initiative zur Modernisierung von Logistikfahrzeugen die Nachfrage nach Übermaß- und Sicherheitsfrachten steigern. Die häufige Wiederauffüllung strategischer Medizinreserven treibt die temperaturgeführte Lagerung weiter an, und energetische Sanierungen öffentlicher Gebäude sorgen für ein stetiges Volumen an nachhaltigen Baumaterialien.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart führte der Transport im Jahr 2024 mit einem Marktanteil von 43,20 % im kanadischen Logistikmarkt für Regierung und Bildung; Mehrwertdienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 8,50 % wachsen.

- Nach Endnutzer hielt die Zentral-/Bundesregierung im Jahr 2024 einen Anteil von 29 % an der Marktgröße des kanadischen Logistikmarkts für Regierung und Bildung, während Hochschuleinrichtungen bis 2030 die höchste prognostizierte CAGR von 8,90 % verzeichnen dürften.

Trends und Erkenntnisse im kanadischen Logistikmarkt für Regierung und Bildung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Frachtnachfrage für Verteidigungskapitalausrüstung | +1.8% | Ontario, Quebec, nationale Korridore | Mittelfristig (2–4 Jahre) |

| Projektfrachtnachfrage der Infrastrukturbank | +1.4% | Westliche Provinzen | Langfristig (≥ 4 Jahre) |

| Logistik für Mobiliar, Einrichtung und Ausstattung bei Schulmodernisierungen | +1.1% | Alberta, Ontario | Mittelfristig (2–4 Jahre) |

| Transport modularer Klassenräume in abgelegene Regionen | +0.9% | Nördliche Territorien, ländliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Sichere Kühlkette für Verteidigungs-Forschung und -Entwicklung | +0.7% | National | Langfristig (≥ 4 Jahre) |

| Letzte Meile für ländliche Breitbandausrüstung | +0.6% | Ländliches Kanada, nördliche Territorien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Frachtnachfrage für Verteidigungskapitalausrüstung

Das CAD-19-Milliarden-Programm (USD 13,2 Milliarden) für kanadische Überwasserkampfschiffe, das CAD-1,5-Milliarden-Projekt (USD 1,04 Milliarden) zur Modernisierung von Logistikfahrzeugen und wachsende arktische Überwachungsinitiativen haben zusammen eine beispiellose Bewegung von gepanzerten Fahrzeugen, Radarsystemen und Satellitenkomponenten ausgelöst. Die Vorschriften des Programms für kontrollierte Güter schränken die Beteiligung ausländischer Eigentümer ein, was die Preise für qualifizierte inländische Anbieter erhöht[1]Ministerium für nationale Verteidigung, „Die Regierung Kanadas kündigt das Projekt zur Modernisierung von Logistikfahrzeugen an”, canada.ca. Temperaturgeführter, elektromagnetisch abgeschirmter Transport für klassifizierte Elektronik vertieft die Nachfrage nach Mehrwertdienstleistungen, während das Bestreben, die Verteidigungsausgaben bis 2032 auf 2 % des BIP zu steigern, mehrjährige Projektrückstände sichert. Übergroße Ausrüstung, die zu abgelegenen Stützpunkten transportiert wird, erfolgt überwiegend per Bahn und Schwerlasttransportkonvois auf der Straße, was eine Terminkoordination mit intermittierenden Brückensperrungen auf veralteten Korridoren erfordert.

Projektfrachtnachfrage der Infrastrukturbank

Das CAD-35-Milliarden-Mandat (USD 24,3 Milliarden) der Canada Infrastructure Bank leitet kontinuierliche Ströme von Turbinen, Übertragungsmasten und modularen Brückensegmenten zu Standorten für erneuerbare Energien und Hafenerweiterungen. Spezialtieflader, Streckenkundschafterteams und Tandemhubkräne treiben die Kosten pro Transport weit über die normalen Frachtpreise hinaus[2]Canada Infrastructure Bank, „Investitionen”, cib-bic.ca. Unterschiedliche provinzielle Begleit- und Genehmigungsvorschriften für Überladungen erfordern Compliance-Teams mit Zuständigkeit in mehreren Rechtsbereichen. Anforderungen an indigene Partnerschaften eröffnen Chancen für indigene Transportunternehmen, insbesondere entlang nördlicher Eisenbahnknotenpunkte, wo konventionelle Integratoren keine Präsenz haben.

Logistik für Mobiliar, Einrichtung und Ausstattung bei Schulmodernisierungen

Albertas CAD-8,6-Milliarden-Budget (USD 6 Milliarden) für den Schulbau und vergleichbare Programme in Ontario erzeugen planmäßige Wellen von Klassenzimmermöbeln, Laborausstattungen und interaktiven Displays. Viele Ausschreibungen bündeln heute Installation, Verpackungsentsorgung und phasenweise Lieferungen, die den Baufortschritten entsprechen[3]Regierung von Alberta, „Schulkapitalplanung”, alberta.ca. Empfindliche Frachten wie wissenschaftliche Instrumente erfordern Weißhandschuh-Behandlung, und modulare Möbel erzeugen Wiederholungsbewegungen, wenn Schulbezirke Lernräume neu konfigurieren. Nachhaltigkeitsvorgaben und lokale Arbeitsquoten begünstigen Transportunternehmen, die Reduzierungen des CO₂-Fußabdrucks und die Einstellung aus der Gemeinschaft dokumentieren können.

Transport modularer Klassenräume in abgelegene Regionen

Abgelegene Gemeinden und Gemeinden der First Nations benötigen vollständig ausgestattete vorgefertigte Klassenräume, die auf speziellen Tiefladern transportiert werden, wobei jede Einheit etwa 7,3 m × 18,3 m misst. Die Saisonalität der Komatik-Eisstraßen und unbefestigte Abschnitte schaffen enge Lieferfenster, die häufig durch Hubschrauberflüge für die endgültige Platzierung unterstützt werden. Anbieter müssen Kraneinsätze, Fundamentarbeiten und Stromanschlüsse koordinieren, was Möglichkeiten für schlüsselfertige Logistikverträge schafft. Die Wiederholungsnachfrage ergibt sich aus den föderalen Plänen für indigene Bildung, die bis 2030 geplant sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe durch veraltete Transportinfrastruktur | -1.2% | Östliche Provinzen, national | Langfristig (≥ 4 Jahre) |

| Starrheit der Beschaffungszyklen schränkt agile Beschaffung ein | -0.8% | Bundesebene, Provinzebene | Mittelfristig (2–4 Jahre) |

| Mangel an Kühlkettenkapazität in den nördlichen Territorien | -0.6% | Nördliche Territorien | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensouveränität behindern die Integration von 4PL | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe durch veraltete Transportinfrastruktur

Fünfunddreißig Prozent der kanadischen Straßen und 40 Jahre alte Brücken werden als ausreichend bis sehr schlecht bewertet, was Umwege erzwingt und die Instandhaltungskosten erhöht[4]Canadian Construction Association, „Kanadischer Infrastruktur-Bericht 2019”, cca-acc.com. Die Schleusenabmessungen des Sankt-Lorenz-Seewegs schränken die Schiffsgröße ein, was während der Hochsaison für Projektfrachten zu Umschlagszuschlägen führt. Engpässe im Schienennetz erschweren sichere Routen für Verteidigungsladungen, die nicht durch dicht besiedelte Korridore transportiert werden können. Das föderale Infrastrukturdefizit von CAD 150 Milliarden (USD 104,3 Milliarden) belastet Transportunternehmen und veranlasst die Einführung dynamischer Routenplanungssoftware und modaler Diversifizierung zur Aufrechterhaltung der Zuverlässigkeit.

Starrheit der Beschaffungszyklen schränkt agile Beschaffung ein

Durchschnittliche 18-monatige föderale Ausschreibungszyklen verursachen ein Missverhältnis zwischen Auftragsvergaben und Investitionszeitplänen für Fahrzeugflotten. Auswahlkriterien nach dem niedrigsten Preis gewichten die Servicequalität zu gering und behindern die Einführung spezialisierter Kapazitäten wie gepanzerter Kühlfahrzeuge. Provinzielle Varianten schreiben einzigartige Versicherungsmindestgrenzen vor, was einen Compliance-Aufwand erzeugt, der kleine Transportunternehmen vom Eintritt in den kanadischen Logistikmarkt für Regierung und Bildung abhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport dominiert durch modale Vielfalt

Der Transport machte im Jahr 2024 43,2 % des Marktanteils im kanadischen Logistikmarkt für Regierung und Bildung aus, angetrieben durch umfangreiche modale Anforderungen, die Straße, Schiene, Luft und See umfassen. Die Straße bleibt unverzichtbar für die letzte Meile zu abgelegenen Schulstandorten und isolierten Verteidigungsposten, während die Schiene Kostenvorteile für schwere Rüstungsgüter und Baumaterialien bietet. Luftbrücken überbrücken Winterfröste in Nunavut und Yukon und transportieren Lehrbücher, Impfstoffe und elektronische Komponenten, die nicht auf das Auftauen warten können. Die Robustheit des Sektors wird voraussichtlich seine Führungsposition behalten, auch wenn spezialisierte Dienstleistungen wachsen, unterstützt durch föderale Mittel zur Brückensanierung, die schrittweise Korridorstaus abbauen werden.

Mehrwertdienstleistungen, die bis 2030 mit einer CAGR von 8,5 % wachsen, spiegeln die steigende Nachfrage nach Zollabfertigung, Konfiguration und Installation im Rahmen einheitlicher Verträge wider. Weißhandschuh-Lieferungen von Forschungsmikroskopen und forensischen DNA-Sequenziergeräten veranschaulichen den Wandel hin zu integrierten Lösungen. Lagerung und Lagerhaltung folgt, gestützt durch strategische Bevorratungsmandate für medizinische Versorgungsgüter und Notunterkünfte, die Temperaturkontrolle und Bestandsverfolgungstechnologie erfordern. Zusammen festigen diese Entwicklungen die grundlegende Rolle des Transports, signalisieren jedoch eine beschleunigte Diversifizierung der Einnahmequellen im kanadischen Logistikmarkt für Regierung und Bildung.

Nach Endnutzer: Föderale Führung treibt institutionelle Akzeptanz voran

Die Zentral-/Bundesregierung verbrauchte im Jahr 2024 29 % der Marktgröße des kanadischen Logistikmarkts für Regierung und Bildung und nutzte ihre Beschaffungsgröße, um Servicestandards vorzugeben. Verteidigungsbehörden innerhalb dieser Gruppe schreiben gepanzerte Lkw-Flotten, Konnektivität zu klassifizierten Netzwerken und Sicherheitsüberprüfungen des Personals vor, was die Markteintrittsbarrieren erhöht. Landes- und Kommunalverwaltungen zeigen heterogene Nachfragemuster: Albertas Wohlstand aus dem Kohlenwasserstoffsektor finanziert hohe Pro-Kopf-Ausgaben, während atlantische Provinzen Instandhaltung gegenüber Expansion priorisieren.

Das öffentliche Bildungswesen (Klassen 1–12) liefert stetige Basisfrachtzyklen, die an akademische Kalender gebunden sind, während Hochschuleinrichtungen mit einer CAGR von 8,9 % wachsen, da Forschungskomplexe auf dem Campus Präzisionsinstrumente importieren. Das Segment Sonstige – das Kronunternehmen und indigene Regierungen umfasst – gewinnt durch die föderale Quote von 5 % für indigene Beschaffung an Bedeutung und motiviert Joint Ventures, die die geografische Reichweite erweitern. Insgesamt stärken diese Endnutzer die Widerstandsfähigkeit des kanadischen Logistikmarkts für Regierung und Bildung und verteilen das Risiko auf mehrere Haushaltsströme.

Geografische Analyse

Ontario und Quebec bilden gemeinsam den Anker des kanadischen Logistikmarkts für Regierung und Bildung mit dichten Regierungsknoten und historischen Verteidigungsanlagen. Die Beschaffungsbehörden in Ottawa-Gatineau erzeugen kontinuierliche Verwaltungs- und Prüfungsvorgänge, die in physischen Lieferungen an sichere Lagerhäuser und Labore gipfeln. Die Häfen von Montreal und Toronto leiten importierte Technologieausrüstung und Marinekomponenten weiter, obwohl Brückenreparaturen auf dem Highway 401 häufig nächtliche Konvoiplanung erfordern, um Staus tagsüber zu vermeiden.

Die westlichen Provinzen verzeichnen das schnellste Wachstum, angeführt von Albertas Schulbauoffensive und dem Programm für modulare Klassenräume in British Columbia. Einnahmen aus dem Energiesektor finanzieren robuste Infrastrukturausgaben und katalysieren großvolumige Frachten von Bewehrungsstahl, HLK-Einheiten und seismisch geprüftem Beton. Gebirgspässe in den Rocky Mountains erfordern technisch geplante Routen und Wintertraktion, während Küsteneinlässe Bargelieferungen von vorgefertigten Wohnbausätzen an Dörfer der First Nations ermöglichen.

Die nördlichen Territorien verzeichnen die höchste prozentuale Expansion, wenn auch von einer niedrigen Basis aus. Arktische Souveränitätsmissionen, der flächendeckende Breitbandausbau und Investitionen in die indigene Bildung treiben spezialisierte Ströme von Generatoren, Wissenschaftslaboren und Glasfaserspulen an. Die saisonale Straßenabhängigkeit bedeutet, dass Luft- und Seetransport während des Einfrierens und Auftauens dominieren, was die Logistikkosten pro Kilogramm auf nationale Höchstwerte treibt. Allerdings ziehen Prämienmargen Transportunternehmen an, die eisklassige Schiffe einsetzen oder Buschflugzeugflotten unterhalten können, was das ungenutzte Potenzial für den kanadischen Logistikmarkt für Regierung und Bildung unterstreicht.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, da Canada Post Corporation sein Universaldienstmandat für Kleinpaket-Regierungspost nutzt, während Canadian National Railway und Canadian Pacific Kansas City die Massen- und Schwerlastkorridore dominieren. Die Marktkonzentration wird durch Sicherheitsvorschriften gemildert, die kanadische Eigentümer bevorzugen und Schwellenwerte für indigene Beschaffung vorschreiben. Internationale Integratoren wie FedEx, UPS und DHL zielen auf zeitkritische Luftfracht und städtische Bildungssendungen ab und setzen Technologieplattformen ein, die die Zollvorabfertigung abwickeln und sensible Güter in Echtzeit verfolgen.

Das Mehrwertsegment fördert Differenzierung: Das Smart-Yard-Programm von CN integriert IoT-Sensoren für schienengebundene Verteidigungskisten; Canada Post erprobt Elektrofahrzeuge in Verbindung mit sicheren Schließfachbänken für die Einführung von Schultabletts. Indigene Joint Ventures, insbesondere Arctic Gateway Group, gewinnen durch nördliche Lagerkonzessionen an Bedeutung, in die multinationale Unternehmen aufgrund von Inhaltsbeschränkungen nicht wettbewerbsfähig eintreten können.

Nachhaltigkeitserwartungen fügen eine weitere Wettbewerbsebene hinzu. Transportunternehmen mit ISO-14001-Zertifizierungen erzielen bei Ausschreibungsbewertungen höhere Punktzahlen, und solche, die erneuerbare Dieselmischungen oder Schienen-Intermodal-Lösungen einsetzen, erzielen Kostenvorteile, wenn Kraftstoffzuschläge steigen. Da die Modernisierung des Beschaffungswesens Emissions- und Gemeinschaftsnutzenmetriken einbettet, riskieren Anbieter ohne grüne Wege den Ausschluss von zukünftigen Verträgen im kanadischen Logistikmarkt für Regierung und Bildung.

Branchenführer im kanadischen Logistikmarkt für Regierung und Bildung

Canada Post Corporation

Metro Supply Chain Inc.

Canadian National Railway (CN)

Canadian Pacific Kansas City (CPKC)

Eastern Door Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Canadian National Railway verpflichtete sich zu CAD 3,4 Milliarden (USD 2,36 Milliarden) für Kapitalinvestitionen im Jahr 2025, wobei Streckenausweichen und Bahnhofsautomatisierung hinzugefügt wurden, die die Frachtgeschwindigkeit für Regierungsaufträge steigern.

- April 2025: UPS schloss die Übernahme von Andlauer Healthcare Group für USD 1,6 Milliarden ab und erweiterte damit die Kühlkettenkapazität für Verteidigungs-Forschungs- und Entwicklungsmaterialien sowie temperatursensible Bildungsausrüstung.

- April 2025: DSV schloss die Übernahme von DB Schenker ab und skalierte die globale Reichweite und Innovationsbudgets, die die Servicetiefe bei kanadischen Regierungsverträgen verbessern.

- Januar 2025: Die Bundesregierung verlängerte eine Kreditfazilität von USD 1 Milliarde an Canada Post und sicherte damit die Kontinuität der Paketzustelldienste für den öffentlichen Sektor inmitten von Volumenschwankungen.

Berichtsumfang des kanadischen Logistikmarkts für Regierung und Bildung

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserstraße | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienstleistungen |

| Zentral-/Bundesregierung |

| Landes- und Kommunalverwaltung |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (Klassen 1–12) |

| Hochschuleinrichtungen |

| Sonstige |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserstraße | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienstleistungen | ||

| Nach Endnutzer | Zentral-/Bundesregierung | |

| Landes- und Kommunalverwaltung | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (Klassen 1–12) | ||

| Hochschuleinrichtungen | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Logistikmarkt für Regierung und Bildung im Jahr 2025?

Er wird im Jahr 2025 auf USD 10,6 Milliarden geschätzt und strebt bis 2030 einen Wert von USD 14,4 Milliarden an.

Welche Dienstleistungsart hält den größten Anteil?

Transportdienstleistungen führen im Jahr 2024 mit einem Anteil von 43,2 % und umfassen Straße, Schiene, Luft und maritime Verkehrsträger.

Welches Segment verzeichnet das schnellste Wachstum?

Mehrwertdienstleistungen wachsen bis 2030 mit einer CAGR von 8,5 %, da Behörden spezialisierte Abwicklung und integrierte Lösungen suchen.

Welche regionalen Märkte wachsen am schnellsten?

Alberta und British Columbia übertreffen andere Regionen dank Infrastrukturausgaben und Programmen für modulare Klassenräume.

Was sind die wichtigsten Wachstumstreiber?

Die Modernisierung von Verteidigungsausrüstung, Projektfrachten der Infrastrukturbank und die Logistik für Mobiliar, Einrichtung und Ausstattung bei Schulmodernisierungen steigern die Nachfrage.

Wer sind die führenden Unternehmen?

Canada Post Corporation, Canadian National Railway, FedEx, UPS und DHL stechen hervor, wobei inländische Sicherheitsvorschriften den Wettbewerb prägen.

Seite zuletzt aktualisiert am: