カナダ カスタマーデータプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

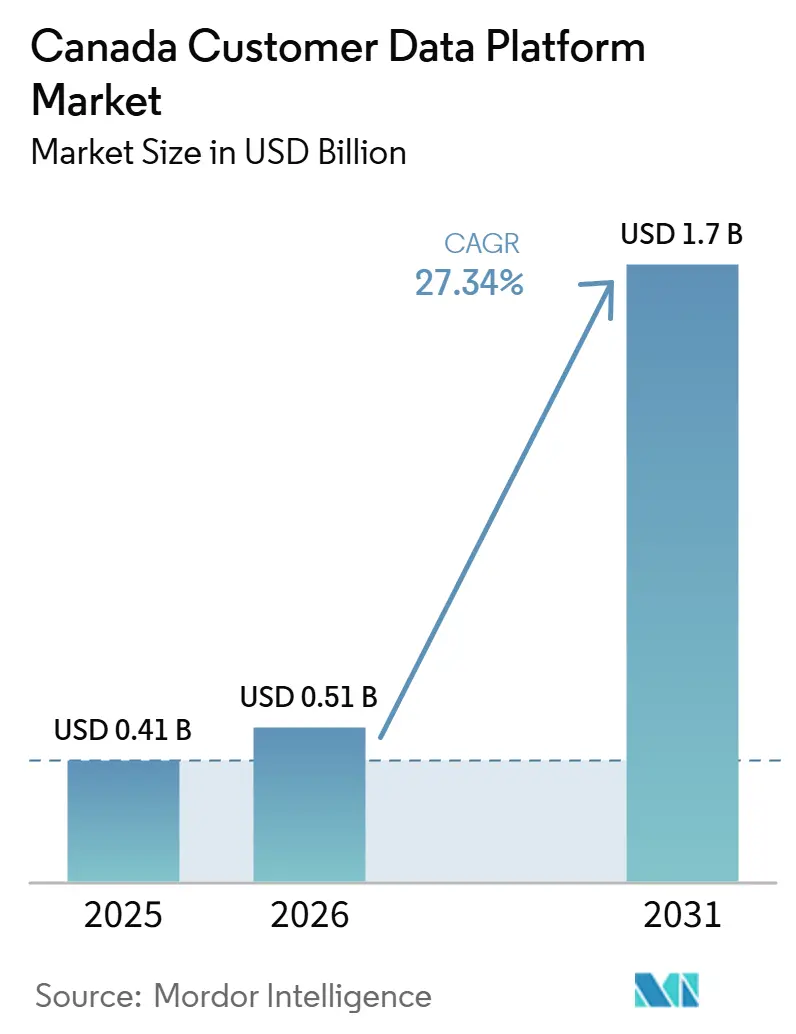

| 基準年の市場規模 (2025) | 0.41 十億米ドル |

| 市場規模 (2026) | 0.51 十億米ドル |

| 市場規模 (2031) | 1.7 十億米ドル |

| 成長率 (2026 - 2031) | 27.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ カスタマーデータプラットフォーム市場分析

カナダ カスタマーデータプラットフォーム市場規模は2025年に0.41 ビリオン 米ドルと評価され、2026年から2031年のCAGR 27.34%で2031年までに1.70 ビリオン 米ドルに達すると予測されています。成長は、カナダ企業全体においてサードパーティデータからファーストパーティデータ戦略への広範な移行によって形成されています。AIを活用したパーソナライゼーションも購買側の期待を変えており、プラットフォームはデジタルおよびアシスト型タッチポイント全体で顧客データをいかに迅速にアクションへ転換できるかによって評価されるようになっています。プライバシーと同意のガバナンスは、特に複数の州にまたがって事業を展開し、顧客記録のためのガバナンスされたデータレイヤーを必要とする企業にとって、中心的な購買基準となっています。競争は、広範なエコシステムを販売する大規模スイートベンダーと、既存のクラウドデータ環境上での作業を可能にするコンポーザブルベンダーとの間で分かれています。これにより、カナダ カスタマーデータプラットフォーム市場は強い拡大余地を持ちながらも、実装品質、アイデンティティ解決、データ準備状況がベンダー選定の中心に置かれ続けています。

主要レポートのポイント

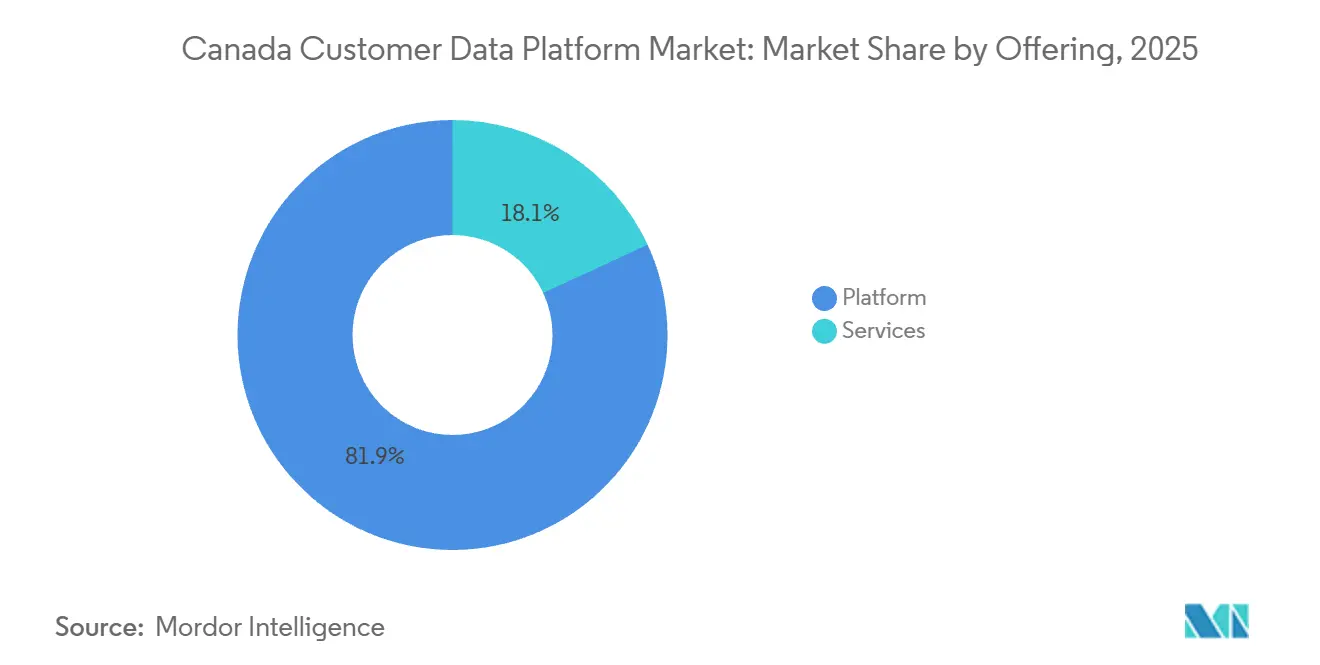

- 提供形態別では、プラットフォームが2025年に81.90%の収益シェアを占め、サービスは2031年にかけてCAGR 30.62%で拡大する見込みです。

- 展開モード別では、クラウドが2025年に69.41%の収益シェアを占め、ハイブリッドは2031年にかけてCAGR 31.54%で成長する見込みです。

- 組織規模別では、大企業が2025年にカナダ カスタマーデータプラットフォーム市場シェアの69.84%を占め、中小企業は2031年にかけてCAGR 30.16%という最高の予測成長率を記録しました。

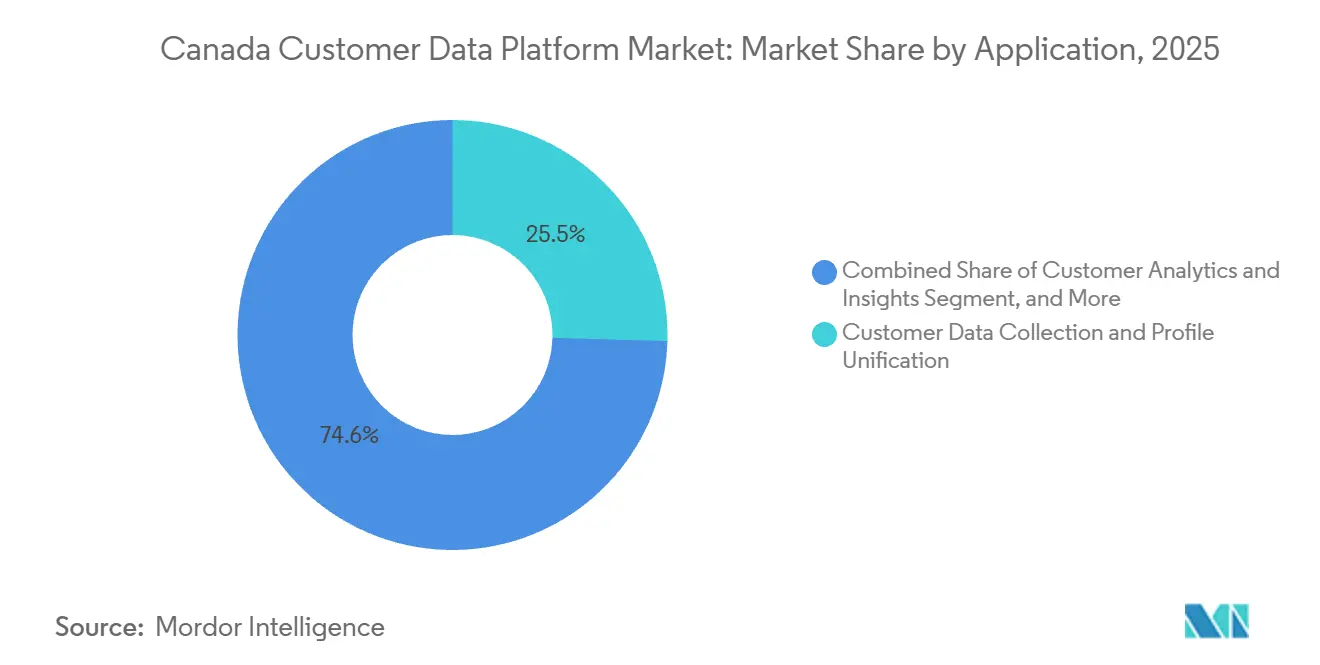

- アプリケーション別では、顧客データ収集とプロファイル統合が2025年のカナダ カスタマーデータプラットフォーム市場規模の25.45%のシェアを占め、顧客アナリティクスとインサイトは2031年にかけてCAGR 32.68%で拡大す見込みです。

- エンドユーザー産業別では、BFSIが2025年のカナダ カスタマーデータプラットフォーム市場規模の22.30%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 32.36%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ カスタマーデータプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したパーソナライゼーションとネクストベストアクションのユースケース | +5.2% | グローバル、オンタリオ州およびブリティッシュコロンビア州のテクノロジーコリドーにおける早期集中的な利益 | 短期(2年以内) |

| 統合された顧客プロファイルの必要性 | +4.8% | 全国、オンタリオ州およびケベック州の大企業クラスターにおける最高強度 | 中期(2〜4年) |

| リアルタイム顧客アクティベーションに対する需要の増大 | +4.3% | グローバル、カナダの小売・BFSI・通信業界における加速した普及 | 短期(2年以内) |

| プライバシーファーストのアイデンティティ解決要件 | +3.8% | 全国、ケベック州および連邦規制セクターにおける早期コンプライアンス圧力 | 中期(2〜4年) |

| ファーストパーティデータ戦略の拡大 | +3.2% | グローバル、サードパーティデータの廃止が進むにつれてカナダ全州に拡大 | 中期(2〜4年) |

| 複雑なエンタープライズスタックにおけるウェアハウスネイティブCDP導入 | +2.6% | 全国、オンタリオ州金融サービスおよびアルバータ州エネルギー企業における早期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したパーソナライゼーションとネクストベストアクションのユースケース

AIを活用したパーソナライゼーションは、カナダ カスタマーデータプラットフォーム市場においてオプションのユースケースからコアとなる運用要件へと移行しています。Canadian Tireは2025年のパイロット成功後、2026年2月にMOSaiCプラットフォームをCanadian Tire、Mark's、SportChekにわたって展開し、Triangle Rewardsデータをリアルタイムの行動シグナルおよび1,000以上の顧客ライフオケージョンとマーチャンダイジングおよびプロモーション決定のために組み合わせました。この転換はCDPの価値テストを変えており、企業は現在、単純なプロファイルストレージではなくアクティベーション速度と自動化された意思決定を求めています。Adobeは2026年4月にReal-Time CDP、Customer Journey Analytics、Journey Optimizerにわたってライブ顧客ワークフローにおけるエージェンティックオーケストレーションをサポートするCX Enterprise Coworkerを導入し、この方向性を強化しました。[1]Adobe Inc.、「Adobe、ブランドがプライバシーファーストの環境で広告パフォーマンスを共同で向上させるためのReal-Time CDP Collaborationの一般提供開始を発表」、Adobe News、news.adobe.com その結果、カナダの購買担当者はプラットフォーム評価において推論の深さ、ネクストベストアクションのサポート、オーケストレーション品質により重きを置くようになっています。これはまた、顧客データ、アナリティクス、アクティベーションを別々のレイヤーとして扱うのではなく、一つの環境内でリンクできるベンダーを有利にしす。

統合された顧客プロファイルの必要性

統合された顧客ビューの必要性は、カナダの大企業全体でCDP支出を安定的に支え続けています。CRM、Eコマース、コンタクトセンター、ロイヤルティ、ブランチシステム全体にわたる断片化は、多くの組織が大規模で信頼性の高いプロファイルを構築することを依然として妨げています。CIBCは2025年10月にCIBC CRTeXを立ち上げ、オンライン、モバイル、コンタクトセンター、バンキングセンターにわたるほぼリアルタイムのエンゲージメントをサポートし、主要金融機関がアクティベーションのユースケースを拡大する前にデータレイヤーを再構築している様子を示しました。このパターンはCDP需要をキャンペーン実行だけでなく基盤となるデータ作業に結びつけています。また、顧客イベントが重複または切断されたままであるとアナリティクスとAIの出力が弱まるため、投資の遅延がより広いコストをもたらす可能性があることも意味しています。ベンダーにとって、カナダ カスタマーデータプラットフォーム市場は、顧客スタック全体にわたってアイデンティティ解決とシーケンシングをサポートできるベンダーをますます評価するようになっています。

リアルタイム顧客アクティベーションに対する需要の増大

リアルタイム顧客アクティベーションは、企業をバッチモデルからストリーミングアーキテクチャへと移行させています。Tealiumは2026年4月に1,300以上のインテグレーションを持つAIパートナーエコシステムを立ち上げ、リアルタイムのコンテキストキャプチャとモデル呼び出しおよびガバナンスされたワークフローにおけるダウンストリームアクティベーションを連携させました。Bloomreachは2026年6月にDatabricksとのCustomerLakeインテグレーションを通じて同じ方向性を深め、データがすでに存在する場所でアイデンティティ解決、セグメンテーション、アクティベーションを実行します。これらのモデルはレイテンシーを削減し、旧来のCDP設計がしばしば生み出していた重複を削減します。フラッシュプロモーションや迅速なオファー変更が即時の顧客レスポンスに依存しているため、小売・Eコマース事業者が早期のペースを設定しています。同じ期待が銀行、ヘルスケア、通信にも広がっており、レスポンス速度はマーケティング指標だけでなくサービス品質の一部となっています。

プライバシーファーストのアイデンティティ解決要件

プライバシーファーストのアイデンティティ解決は、カナダ カスタマーデータプラットフォーム市場における全国展開の実際的な要件となっています。カナダプライバシーコミッショナー事務所は2024年から2025年の年次報告において同意、説明責任、データ権利の重要性の高まりを強調し、国全体の顧客記録のガバナンスされた取り扱いの必要性を強化しました。ケベック州の法律25号(Loi 25)は、監査証跡、明示的な同意、個人データに対する強力な管理をエンタープライズ設計の選択においてより中心的なものにしています。AdobeのReal-Time CDP Collaborationは2025年2月にプライバシーセーフなファーストパーティデータコラボレーション機能とともに一般提供に達し、同意を意識した設計がメインストリームの製品ポジショニングに移行した様子を示しました。全国規模の企業は、一つの運用モデル内で連邦義務と州規則を整合させなければならないため、追加の複雑さに直面しています。したがって、プラットフォームレイヤーで同意を伝播しデータ使用を制御できるベンダーは、複雑な展開を獲得するためにより有利な立場にあります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーマーテックおよびCRMスタック全体にわたる高い統合複雑性 | -3.4% | 全国、オンタリオ州の大企業金融サービスおよび小売セクターにおける最高の摩擦 | 長期(4年以上) |

| データ品質とアイデンティティの断片化の問題 | -2.8% | グローバル、全国規模で事業を展開するマルチブランド小売およびBFSI組織における集中リスク | 中期(2〜4年) |

| コンプライアンスおよび同意ガバナンスコストに関するエンタープライズの懸念 | -2.1% | 全国、ケベック州および連邦規制のBFSIおよびヘルスケアセクターにおける深刻な圧力 | 中期(2〜4年) |

| CDPアーキテクチャおよびアクティベーションワークフローにおける人材不足 | -1.6% | 全国、グレータートロント地域およびバンクーバーのテクノロジー市場における人材競争が最も激しい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーマーテックおよびCRMスタック全体にわたる高い統合複雑性

高い統合複雑性は、レガシーエンタープライズ環境全体での導入を依然として遅らせています。多くのカナダの金融サービスおよび通信組織は、イベントストリーミングやライブオーケストレーションのために構築されたことのないシステムにデータを保持しながら、長年にわたって組み立てられたスタックを運用しています。実際には、CDPプログラムは当初計画よりも少ないソースシステムから始まることが多く、初期フェーズでビジネスチームに見える価値が狭まります。この小さな初期スコープは、購買担当者がより多くのチャネルとデータセットを接続する前に投資対効果の証明を求めるため、より広い展開を遅らせる可能性があります。この問題は技術的なものだけではなく、統合はマーケティング、データ、ITチーム全体の運用モデル、ガバナンス、所有権、サービス提供の役割にも影響します。カナダ カスタマーデータプラットフォーム市場では、セットアップの摩擦を減らし、より強力な実装サポートを提供するベンダーが、時間をかけてアカウント価値を拡大するためにより有利な立場にあります。

データ品質とアイデンティティの断片化の問題

データ品質とアイデンティティの断片化は、展開開始後もプラットフォームのパフォーマンスを制限し続けています。重複レコード、不完全なイベント履歴、一致しない識別子は、購買担当者がCDPに期待する統合プロファイルを弱めます。CDPインスティテュートは、コンポーザブルおよびウェアハウスネイティブCDPベンダーが2025年後半に従来のパッケージベンダーよりも雇用を速く増やしたと報告しており、これはこれらの持続的なデータアーキテクチャの課題に対するより広い市場の反応を反映しています。[2]CDPインスティテュート、「CDPインスティテュート産業アップデート、2025年6月〜12月」、CDPインスティテュート、cdpinstitute.org 多くのカナダ企業は現在、完全なアクティベーションの前に修復作業から始めており、プロジェクトに時間とコスを追加しています。これにより、議論はソフトウェア選定だけでなく、データ準備状況、ガバナンス、内部プロセスの規律へとシフトします。上流のクリーンアップを過小評価した購買担当者は、本番環境への到達が遅くなり、計画よりも弱いパーソナライゼーション成果を見る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォームが支配、サービスの勢いが加速

プラットフォームセグメントは2025年にカナダ カスタマーデータプラットフォーム市場の81.90%のシェアを占め、ライセンスソフトウェアがエンタープライズ顧客の中核購買単位であり続けていることを示しています。購買担当者は依然として、アイデンティティグラフ、セグメンテーションロジック、アクティベーションコネクターを管理するレイヤーに支出を集中させています。これにより、プラットフォームベンダーはエンタープライズアーキテクチャにおいて中心的な役割を果たし、ソフトウェアがチャネル全体でデータキャプチャをアクションに結びつけるシステムとなります。カナダ カスタマーデータプラットフォーム産業もこのパターンから恩恵を受けており、プラットフォームの購入はしばしばサービス、クラウド、パートナー支出を引き連れます。全国規模のアカウントでは、ソフトウェアの決定はコンプライアンスニーズ、統合の深さ、既存のエンタープライズシステムとの適合性と密接に結びついています。

サービスセグメントは2026年から2031年にかけてCAGR 30.62%で拡大する見込みであり、提供形態ミックスの中で最も成長の速い部分となっています。そのペースは、企業がライブ環境でAIを活用したアクティベーションを使用できるようになる前に必要な実装、統合、アドバイザリー作業の量を反映しています。Salesforceは2026年6月にData 360とゼロコピーデータワークフローを中心としたDatabricksパートナーシップを拡大し、プラットフォームエコノミクスとデータ統合およびAIイネーブルメント作業をさらに融合させることで、このサービス重視モデルを強化しました。同意アーキテクチャ、データフロー、運用ガバナンスに関する継続的なレビューも、初期展開後のサービス需要を高い水準に保っています。

展開モード別:クラウドがリード、ハイブリッドアーキテクチャが急速に拡大

クラウドは2025年にカナダ カスタマーデータプラットフォーム市場の69.41%のシェアを占め、SaaS提供の低い摩擦と主要ハイパースケーラーが主要CDP製品に提供するネイティブリンクによって支えられています。このモードは、より速い展開サイクルとより予測可能なサブスクリプション支出を求める企業にとって引き続き魅力的です。また、多くのデジタルタッチポイントにわたる顧客アナリティクス、セグメンテーション、オーケストレーションのより容易なスケーリングを必要とする組織にも適しています。オンプレミスの需要は、データレジデンシーと内部管理が展開速度よりも重要視される規制されたユースケースにおいて依然として存します。これにより、展開の選択は単一のアーキテクチャ選好ではなく、産業ニーズに結びついています。

ハイブリッド展開は2026年から2031年にかけてCAGR 31.54%で成長する見込みであり、カナダ カスタマーデータプラットフォーム市場で最も急速に拡大するモデルとなっています。企業はこのアプローチを使用して、クラウドサービス全体でアクティベーションおよびアナリティクスワークロードを実行しながら、機密性の高い顧客記録を管理された環境に保持しています。CDPインスティテュートの2026年1月のアップデートは、コンポーザブルおよびウェアハウスネイティブベンダーの継続的な勢いを示し、ハイブリッド設計がメインストリームのエンタープライズ標準に移行しているという見方を支持しています。その結果、ゼロコピーモデル、柔軟なデータ配置、ガバナンスされた相互運用性をサポートできるベンダーが複雑なアカウントで関連性を高めています。

組織規模別:大企業が収益を支え、中小企業が台頭

大企業は2025年にカナダ カスタマーデータプラットフォーム市場シェアの69.84%を占め、そのスケール、データ量、長い実装サイクルへの資金調達能力を反映しています。これらの購買担当者は通常、複数の顧客システム、ブランド、またはチャネルを同時に管理しており、統合されたアイデンティティとアクティベーションをより価値あるものにしています。彼らの展開には、カスタムオーケストレーションロジックと、セキュリティ、ガバナンス、統合シーケンシングに対するより厳格な管理も含まれます。これにより、最大規模の契約はソフトウェアとサービス全体でエンタープライズグレードの提供をサポートできるベンダーに集中しています。カナダ カスタマーデータプラットフォーム市場では、大規模アカウントはキャンペーン実行を超えてエンタープライズデータ設計にまで及ぶ要件を持つため、ベンダーのロードマップを形成します。

中小企業は、SaaSネイティブ製品とよりシンプルなユーザーインターフェースが導入の障壁を下げるにつれて、2026年から2031年にかけてCAGR 30.16%で成長する見込みです。この成長は、大規模な社内データエンジニアリングチームなしに有用なアクティベーションを提供できるパッケージソリューションへの需要によって支えられています。ComuleadやCentrixOneなどのケベック州に特化したプロバイダーは、小規模組織もグローバルプラットフォームが常に十分に提供しているわけではないローカルホスティング、バイリンガルインターフェース、コンプライアンスフレンドリーな運用モデルを求めていることを示しています。この開口部は、グローバルベンダーが最大のエンタープライズアカウントをリードし続ける中でも、国内プロバイダーに中小企業セグメントへの信頼できるルートを与えています。

アプリケーション別:プロファイル統合が需要を支え、アナリティクスが成長をリード

顧客データ収集とプロファイル統合は2025年のカナダ カスタマーデータプラットフォーム市場規模の25.45%のシェアを占め、基盤となるアプリケーション領域としての地位を維持しました。信頼性の低いアイデンティティ解決がすべてのダウンストリームワークフローを弱めるため、企業はここから始め続けています。チャネル全体にわたる断片化されたレコードの持続は、多くの購買担当者が高度なユースケースをスケールす前により強力なインジェスション、マッチング、重複排除を必要としていることを意味します。このセグメントは、マーケティングワークフローだけでなく、より広いサービスおよびコンプライアンスニーズもサポートするため、中心的な位置を維持しています。カナダ カスタマーデータプラットフォーム産業では、プロファイル統合は後のアナリティクスおよびジャーニーツールが一貫して機能できるかどうかを決定するステップであり続けています。

顧客アナリティクスとインサイトは2026年から2031年にかけてCAGR 32.68%で成長する見込みであり、ミックスの中で最も成長の速いアプリケーションとなっています。企業が傾向モデリング、解約予測、生涯価値スコアリングを自動化された意思決定に直接フィードしたいと考えているため、需要が高まっています。Bloomreachは2026年6月にDatabricksとのCustomerLakeインテグレーションを通じてメール、ウェブ、その他のチャネルにわたってAIパーソナライゼーションを拡張することで、このトレンドを実行に結びつけました。[3]Bloomreach Inc.、「Bloomreach、新しいCustomerLakeインテグレーションを通じてメール、ウェブ、その他にわたるAIパーソナライゼーションを拡張し、Databricksとのパートナーシップを深化」、Bloomreach、bloomreach.com 同意と設定管理もより重要になっており、プライバシー義務が規制されたセクター全体でガバナンスされたデータ使用を直接的な調達問題に変えているためです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:BFSIが量を支え、ヘルスケアおよびライフサイエンスが最速で台頭

BFSIは2025年のカナダ カスタマーデータプラットフォーム市場規模の22.30%のシェアを占め、最大のエンドユーザーセグメントとなりました。銀行およびその他の金融機関は、パーソナライゼーションとコンプライアンス関連のユースケースの両方を通じてCDP支出を正当化できます。エンゲージメントを改善する同じガバナンスされた顧客レイヤーは、顧客確認(KYC)関連のワークフローと顧客情報に対するより一貫した管理もサポートします。CIBCの2025年10月のCRTeXの立ち上げは、主要機関が再構築されたクライアントデータ基盤の上にデジタルおよびアシスト型チャネル全体にわたるほぼリアルタイムのエンゲージメントエンジンを構築している様子を示しました。この組み合わせは、展開がより重いガバナンスと統合作業を必要とする場合でも、BFSI支出を回復力のあるもの保っています。

ヘルスケアおよびライフサイエンスは2026年から2031年にかけてCAGR 32.36%で拡大する見込みであり、カナダ カスタマーデータプラットフォーム市場で最も成長の速い業界となっています。成長は、より強力な相互運用性要件の下で臨床、患者エンゲージメント、運用記録を統合する必要性に結びついています。小売・EコマースおよびITと通信は、大規模な顧客基盤にわたるロイヤルティ、リテンション、オムニチャネルアクティベーションのためにCDPに依存しているため、引き続き重要な貢献者です。政府、メディアとエンターテインメント、産業製造は依然として初期段階の採用者ですが、サービスパーソナライゼーションとプライバシーバイデザインの期待が成熟するにつれて、そのユースケースは広がっています。

地理的分析

オンタリオ州とブリティッシュコロンビア州は、カナダ カスタマーデータプラットフォーム市場活動の最大の集中を占めており、オンタリオ州がエンタープライズ展開量をリードし、ブリティッシュコロンビア州がクラウドネイティブ導入の強力なセカンダリーベースとして機能しています。オンタリオ州の地位は、大規模な顧客データプログラムに資金を提供できる規模を持つ銀行、通信キャリア、小売本社の密集したグレータートロント地域のミックスから来ています。RBCのATOMファウンデーションモデルは2025年にこの規模を示し、1分あたり最大100億件のトランザクションを処理できる金融データインフラ上での不正検出とデジタルパーソナライゼーションをサポートしました。ブリティッシュコロンビア州は、クラウドファーストの展開とより速いイテレーションサイクルにより快適なテクノロジーベースから恩恵を受けています。両州にわたって、プライバシーへの期待は依然として企業がアクティベーション目標をガバナンスされたデータ取り扱いと強力な内部管理と組み合わせることを要求しています。

ケベック州は、Loi 25が同意、監査証跡、ローカルデータ取り扱いをベンダー評価においてより顕著にしているため、カナダ カスタマーデータプラットフォーム市場内で独自の運用環境を形成しています。Rosecapeはカナダホスティングとケベック州Loi 25コンプライアンスを中心にモントリオールベースのプラットフォームを位置づけ、ローカルプロバイダーが主権と言語適合性を競争ツールとして使用している様子を示しました。[4]Rosecape、「Rosecapeプラットフォーム、カナダの中小企業向けソブリンデータインテリジェンス」、Rosecape、rosecape.ca その結果、大企業がグローバルプラットフォームを購入してからローカルガバナンスレイヤーを追加することが多い一方、小規模組織は国内およびバイリンガルの代替品をより積極的に比較するという分割パターンが生まれています。ComuleadとCentrixOneも、フランス語の運用ニーズに合致したケベック州に特化したデータおよび顧客管理ツールへの需要を反映しています。アルバータ州とプレーリー諸州は依然として需要の小さなプールですが、ターゲティングと需要センシングのために顧客アナリティクスを使用するエネルギー、小売、農業プログラムでの導入が増加しています。

大洋岸カナダと北部準州は依然として初期段階の導入ゾーンであり、需要は公共部門のデジタルサービス業務とヘルスケアのデジタル化により密接に結びついています。人材の可用性はすべての地域に影響しますが、より小さな専門家プールが実装タイムラインを延長し、外部サービスコストを引き上げるトロントとバンクーバー以外ではより大きな制約となっています。ケベック州は、言語ニーズをプライバシー要件と整合させなければならないプログラムのためのバイリンガルCDPアーキテクトとアクティベーションスペシャリストの確保が困難であるという追加の課題に直面しています。これらの地域差は全国的な成長ストーリーを変えるものではありませんが、企業が調達から完全なアクティベーションへどれだけ迅速に移行できるかを形成します。

競合環境

カナダ カスタマーデータプラットフォーム市場は上位において中程度の集中を示しており、Adobe、Salesforce、Oracle、Microsoft、SAPが大企業アカウントで最も強いポジションを保持しています。彼らの優位性は、インストール済みアプリケーションエコシステム、組み込みAI機能、ソフトウェアとサービス全体にわたる広範な提供プログラムをサポートする能力から来ています。Adobeは2026年4月にReal-Time CDP、Customer Journey Analytics、Journey OptimizerにわたってCX Enterprise Coworkerを立ち上げることでこのポジションを強化しました。Salesforceは2026年6月にData 360をフェデレーテッドおよびゼロコピーワークフローと接続する拡張されたDatabricksパートナーシップを通じて自社のエンタープライズデータ戦略を強化しました。[5]Salesforce Inc.、「SalesforceとDatabricks、人間とAIエージェントの作業のための共有基盤を構築」、Salesforce、salesforce.com これらの動きは、主要な戦いがスタンドアロンのCDP機能からより広い顧客データ、AIオーケストレーション、スイッチングコストの管理へとシフトしていることを示しています。

Tealium、Bloomreach、Lytics、Acquia、UniphoreのActionIQを含む第二層のベンダーは、コンポーザブル設計と既存のウェアハウス環境へのより強い適合性を通じて競争しています。このグループは、アイデンティティ解決とセグメンテーションを別の独自レイヤーに移動させるのではなく、データがすでに存在する場所で実行したい企業にアピールしています。Bloomreachの2026年6月のCustomerLakeの発表は、アイデンティティ解決とアクティベーションをDatabricksレイクハウスに直接プッシュすることでこのモデルを強調しました。Uniphoreの2024年12月のActionIQとInfoworksの買収も、ゼロデータおよびゼロコピーアーキテクチャを中心とした継続的な統合を示しました。この競争上の分割は、カナダ カスタマーデータプラットフォーム市場にフルスイートリーダーと専門的なチャレンジャーの両方のための余地を与えています。

ホワイトスペースは、バイリンガルサポート、国内ホスティング、ローカルコンプライアンス設計がグローバルブランドの知名度よりも重要なケベック州の中小企業セグメントで依然として見られます。ヘルスケアも別の開口部であり、患者データ統合と臨床ガバナンスのニーズがマーケティング主導のCDP設計にきれいにマッピングされないためです。Flybitsのようなニッチベンダーは、規制された環境のための強力な業界適合性と同意を意識したアーキテクチャを持ち込む場合に依然として競争できます。それでも、競争の方向性は依然として、一つの購買決定の中で顧客データ管理、AIアクティベーション、柔軟なアーキテクチャを組み合わせられるベンダーを有利にしています。

カナダ カスタマーデータプラットフォーム産業リーダー

Adobe Inc.

Salesforce, Inc.

Twilio Inc.

Tealium Inc.

Treasure Data, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Bloomreachは2026年6月16日、Databricks CustomerLakeのローンチパートナーとしての役割を発表しました。CustomerLakeはDatabricksレイクハウス上でアイデンティティ解決、セグメンテーション、アクティベーションを直接実行し、データの重複を排除する新しいエージェンティックCDPです。12年以上のEコマースインタラクションデータで訓練されたBloomreachのLoomi AIエージェントは、メール、ウェブ、SMSチャネル全体でリアルタイムのパーソナライズされた実行のためにCustomerLakeを拡張します。

- 2026年6月:Adobeは2026年6月22日、dentsu、Havas、Omnicom、Publicis、Stagwell、WPPを含む世界有数のグローバルエージェンシーとの拡大されたパートナーシップを通じたエージェンティックAI導入の加速を発表し、CX Enterpriseを標準化し、AIを活用したオーディエンスアクティベーションのためにAdobe Real-Time CDPを活用した成果主導の顧客体験ソリューションを共同開発しました。

- 2026年4月:SalesforceとGoogle Cloudは2026年4月22日のCloud Next '26において拡大されたパートナーシップを発表し、Salesforce Data 360とGoogle BigQuery間のゼロコピー統合を通じて両プラットフォームにわたるエンドツーエンドのワークフローをAIエージェントが実行できるようにし、CDPアクティベーションパイプラインにおけるデータ移動のレイテンシーを削減しました。

- 2026年4月:Adobeは2026年4月21日にCX Enterprise Coworkerを発表しました。これはMCPおよびA2Aオープン標準上に構築されたエージェンティックAIソリューションであり、Real-Time CDP、Customer Journey Analytics、Journey Optimizerと統合して、既存のエンタープライズエンゲージメントワークフロー内で自律的なリアルタイム顧客体験管理を可能にします。

カナダ カスタマーデータプラットフォーム市場レポートの範囲

カナダ カスタマーデータプラットフォーム(CDP)市場は、複数のオンラインおよびオフラインソースから顧客データを収集、統合、管理、アクティベートして永続的な統合顧客プロファイルを作成するソフトウェアプラットフォームおよび関連サービスで構成されています。これらのプラットフォームは、アイデンティティ解決、オーディエンスセグメンテーション、リアルタイムデータアクティベーション、顧客ジャーニーオーケストレーション、アナリティクス、同意管理などの機能を通じて、パーソナライズされたプライバシーコンプライアントなオムニチャネル顧客体験を提供することを組織に可能にします。

カナダ カスタマーデータプラットフォーム市場レポートは、提供形態(プラットフォーム、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、アプリケーション(顧客データ収集とプロファイル統合、オーディエンスセグメンテーションとパーソナライゼーション、マーケティングキャンペーンと顧客ジャーニーオーケストレーション、顧客アナリティクスとインサイト、同意と設定管理、その他のアプリケーション)、エンドユーザー産業(小売・Eコマース、BFSI、ヘルスケアおよびライフサイエンス、ITと通信、メディアとエンターテインメント、産業製造、政府および公共行政、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| プラットフォーム |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション |

| 顧客アナリティクスとインサイト |

| 同意と設定管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| ITと通信 |

| メディアとエンターテインメント |

| 産業製造 |

| 政府および公共行政 |

| その他のエンドユーザー産業 |

| 提供形態別 | プラットフォーム |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション | |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション | |

| 顧客アナリティクスとインサイト | |

| 同意と設定管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| BFSI | |

| ヘルスケアおよびライフサイエンス | |

| ITと通信 | |

| メディアとエンターテインメント | |

| 産業製造 | |

| 政府および公共行政 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

カナダ カスタマーデータプラットフォーム市場の規模と成長見通しは?

カナダ カスタマーデータプラットフォーム市場は2025年に0.41 ビリオン 米ドルと評価され、2026年から2031年のCAGR 27.34%で2031年まに1.70 ビリオン 米ドルに達すると予測されています。

カナダでの支出をリードするエンドユーザーグループはどこですか?

BFSIは2025年に22.30%のシェアでリードし、パーソナライゼーションとガバナンスされた顧客データ管理の両方への需要によって支えられています。

最も速く成長しているアプリケーションはどれですか?

顧客アナリティクスとインサイトは、傾向モデル、解約予測、自動化された意思決定への需要に牽引されて、2031年にかけてCAGR 32.68%で成長する見込みです。

ハイブリッド展開が注目を集めているのはなぜですか?

ハイブリッド展開は、企業が機密データを管理された環境に保持しながらアクティベーションとアナリティクスにクラウドツールを使用したいと考えているため、CAGR 31.54%で成長する見込みです。

このスペースでサービスがソフトウェアよりも速く拡大しているのはなぜですか?

CDPの展開はソフトウェア購入後に統合、アドバイザリー、同意設計、運用モデルのサポートを必要とすることが多いため、サービスはCAGR 30.62%で成長する見込みです。

ケベック州がカナダの他の地域と異なる点は何ですか?

ケベック州は同意、監査証跡、国内ホスティング、バイリンガルサポートをより重視しており、グローバルベンダーと並んでローカルプロバイダーにより強い開口部を生み出しています。

最終更新日: