カルシウムアルミネートセメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 4.16 百万トン |

| 市場取引高 (2031) | 5.39 百万トン |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

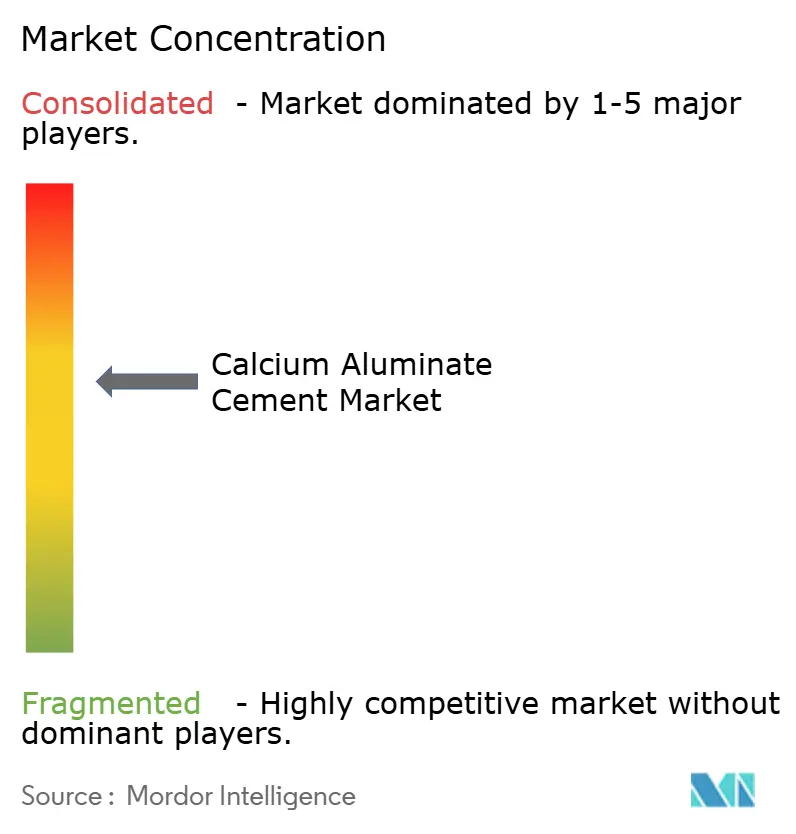

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカルシウムアルミネートセメント市場分析

カルシウムアルミネートセメント市場規模は、2025年の396万トンから2026年には416万トンに増加し、2031年までに539万トンに達すると予測されており、2026年から2031年にかけてCAGR 5.32%で成長する見込みです。カルシウムアルミネートセメント市場の成長は、三つの構造的要因によって牽引されています。すなわち、1,700℃を超える温度に耐えられるアルミナ豊富な耐火ライニングを必要とする電気アーク炉への製鉄業者の移行、オーストラリアのWSA 160:2021などの下水道基準における硫酸塩耐性カルシウムアルミネートモルタルの採用、そして機械的強度を失うことなく600~650℃サイクルを数百回耐えられるマトリックスを必要とする熱エネルギー貯蔵システムの普及拡大です。汎用ポルトランドセメントとは異なり、この市場は購買決定が数量ではなく性能によって左右されるため、価格安定性の恩恵を受けています。ただし、ギニアおよび中国へのボーキサイト原料の集中は、2025年に予測されるアルミナ価格の8%下落にもかかわらず、コスト変動をもたらしています。

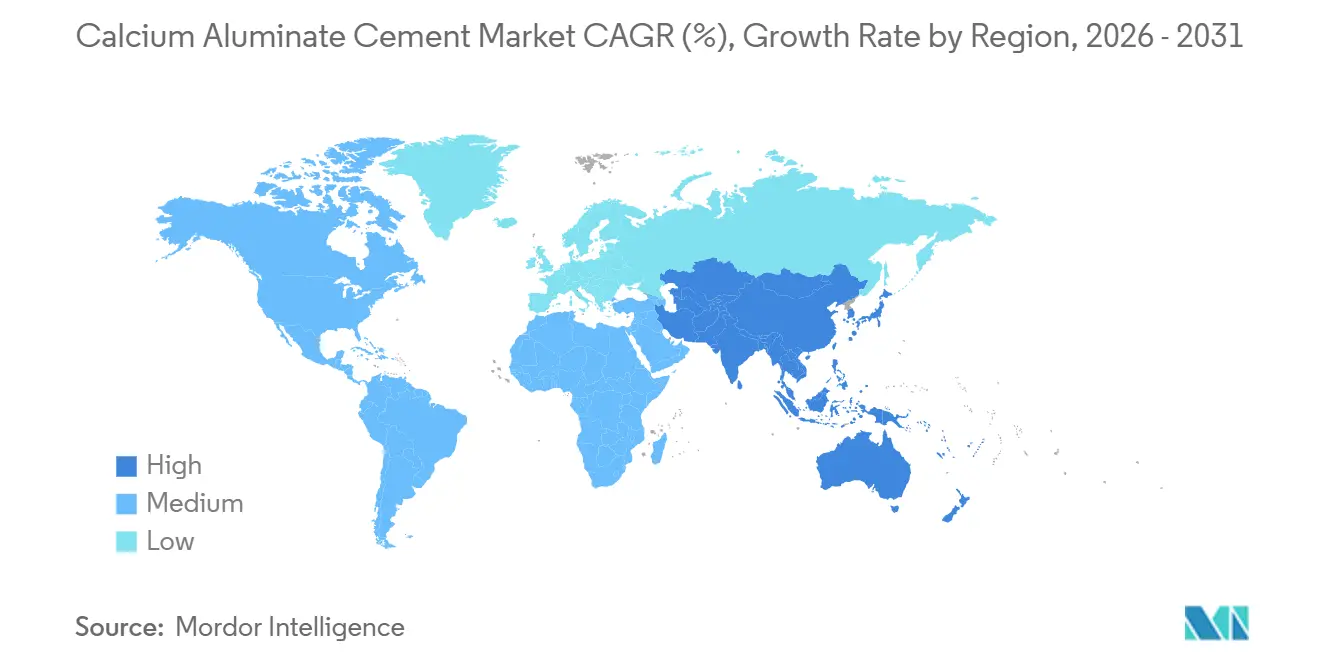

アジア太平洋地域は最大の市場シェアを占め、2025年の数量の46.50%を占めており、2031年までにCAGR 6.15%で成長すると予測されています。この成長は、2023年から2024年にかけてインドの耐火キャスタブルが22%増加したこと、および中国の仮焼アルミナ余剰が2026年初頭までに本格稼働する見込みであることによって牽引されています。主要生産者が原材料と物流の管理を確保するための垂直統合に注力する中、業界の統合が進んでいます。ただし、単一のプレーヤーが世界市場シェアの15%以上を保有していないため、高い競争激化水準が維持されています。

主要レポートのポイント

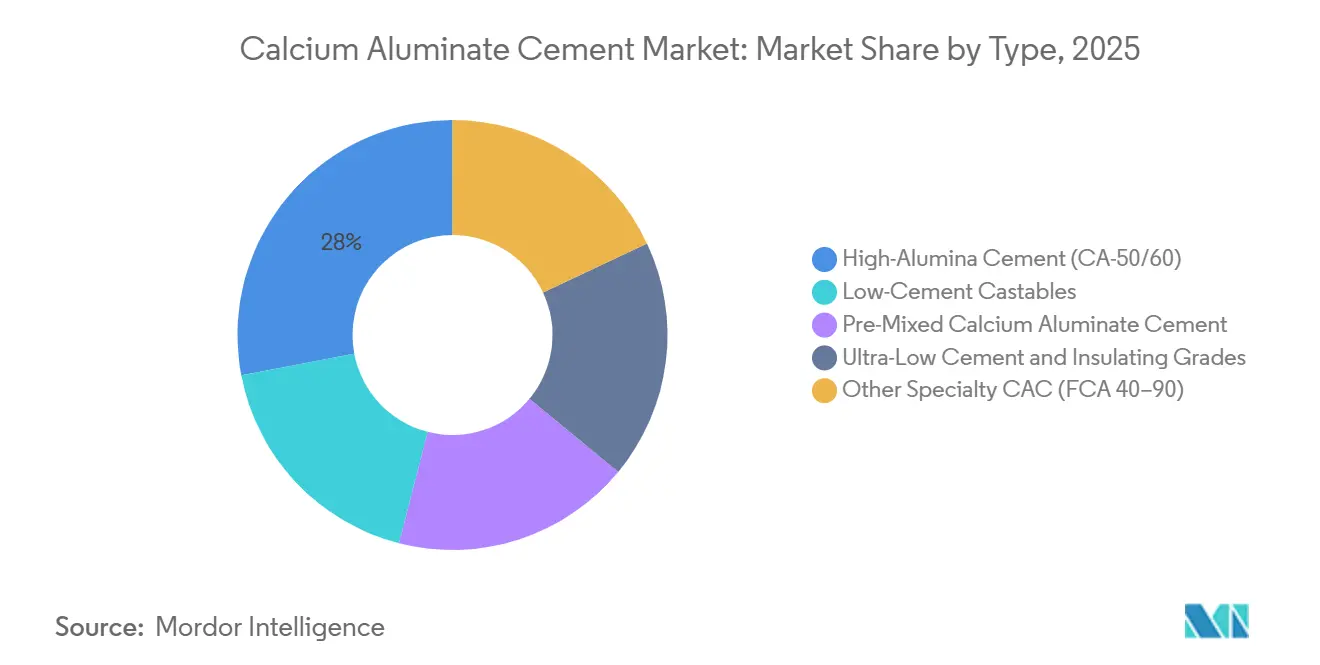

- タイプ別では、その他特殊CAC(カルシウムアルミネートセメント)が2025年の数量の28.00%を占め、高アルミナグレードは2031年までに最速のCAGR 6.12%を記録すると予測されています。

- 形態別では、粉末が2025年のカルシウムアルミネートセメント市場シェアの46.00%を維持しており、プレミックスバッグは2031年までにCAGR 6.23%で拡大すると予測されています。

- 用途別では、耐火物が2025年のカルシウムアルミネートセメント市場規模の42.00%を占め、建設・急速補修はCAGR 6.30%で2031年まで拡大しています。

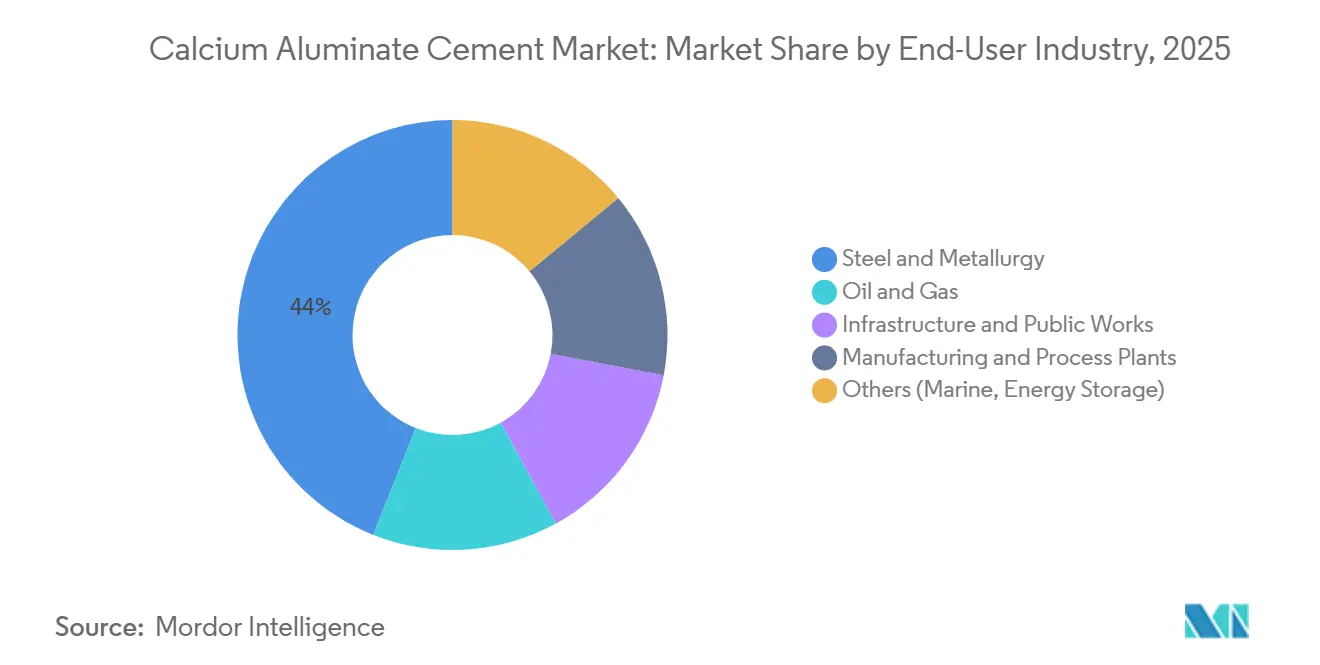

- エンドユーザー産業別では、鉄鋼・冶金が2025年の数量の44.00%でトップであり、海洋・エネルギー貯蔵セグメントがCAGR 6.20%で最も急速に成長しています。

- 地域別では、アジア太平洋が2025年に46.50%のシェアで首位を占め、2031年までに最も高い地域CAGRである6.15%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカルシウムアルミネートセメント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐火物用途における需要の増大 | +1.8% | アジア太平洋(中国、インド)および中東の一部市場に集中するグローバル | 中期(2~4年) |

| 急速硬化・高性能コンクリートの採用 | +1.2% | 北米、欧州、ASEANインフラ回廊 | 短期(2年以内) |

| 下水道・廃水インフラにおける利用拡大 | +0.9% | オーストラリア、欧州(ドイツ、英国、北欧諸国)、米国の一部自治体 | 中期(2~4年) |

| 3Dプリント耐火物形状が新たなCAC(カルシウムアルミネートセメント)バインダーを可能にする | +0.6% | 北米(オークリッジ国立研究所、産業研究開発拠点)、欧州(ドイツ、スペイン) | 長期(4年以上) |

| 低CO₂・エネルギー効率の高いCAC(カルシウムアルミネートセメント)製造プロセス | +0.7% | 欧州(フランス、スペイン)、北米の一部施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

耐火物用途における需要の増大

インドの電気アーク炉への移行により、2023年から2024年にかけて耐火キャスタブルの需要が22%増加し、ポルトランドバインダーが機能しない環境でも強度を維持できるカルシウムアルミネートセメント(CAC)の消費が増大しました[1]RHI Magnesita、「2025年通期業績」、rhimagnesita.com。この転換により、鉄鋼1トン当たり60~70%のエネルギー節約も実現され、義務的な脱炭素化に向けたインドのPAT(実施・達成・取引)スキームへの準拠が持続的な需要成長を支えています。同様に、中東および中国における石油化学クラッカーのアップグレードでは、CACと反応性アルミナを組み合わせて1,400℃での高温破壊係数が12メガパスカル(MPa)を超えるウルトラ低セメントキャスタブルが採用されており、ライニング寿命が15~20%延長されています。

急速硬化・高性能コンクリートの採用

カルシウムスルホアルミネート系は、海水を使用した場合に72時間以内で35~40 MPaの強度を達成し、沿岸プレキャストヤードでの淡水使用を不要にするとともに、普通ポルトランドセメント(OPC)と比較して二酸化炭素(CO₂)排出量を最大48%削減します。米国では、インフラ投資・雇用法の下で資金提供される橋梁デッキオーバーレイにこのような急速硬化材料が必要とされています。同様に、東南アジア諸国連合(ASEAN)連結マスタープランでは、2030年までに2,100億米ドルのインフラギャップに対応するためにカルシウムアルミネートセメント(CAC)バインダーの使用が認められています。

下水道・廃水インフラにおける利用拡大

オーストラリアのWSA 160:2021規格は、高硫酸塩下水道へのカルシウムアルミネートセメント(CAC)ライニングの使用を規定しており、カルシウムアルミネート水和物にはポルトランダイトが含まれていないため、膨張性エトリンガイトの生成を防止します[2]オーストラリア水道サービス協会、「WSA 160:2021」、wsa.org.au。同様に、ドイツのドイツ水管理・廃水・廃棄物協会A 143(DWA-A 143)および英国の水産業仕様4-08-02(WIS 4-08-02)もこのアプローチを採用しており、ハンブルク、ミュンヘン、ロンドンなどの都市での自治体改修工事を可能にしています。

3Dプリント耐火物形状が新たなCACバインダーを可能にする

オークリッジ国立研究所は、カルシウムアルミネート添加剤がロボット押出成形における層接着を向上させ、耐火物設置の労働力を60~70%削減し、キルンバーナーやガラス炉タップホールの複雑な形状の作成を可能にすることを実証しました。CalderysおよびRefratechnikの最近の特許では、1,500℃での焼結後も鋳造強度の85%以上を維持する印刷可能なアルミナキャスタブルが記述されています。ただし、プリンターの高い設備投資コストにより、現在は大規模な相手先ブランド製造業者(OEM)への採用が限定されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポルトランドセメントと比較した高い製造コスト | -0.9% | 価格に敏感な市場(インド、中国、東南アジア)で最も顕著なグローバル | 短期(2年以内) |

| エネルギー集約的でCO₂排出量の多い製造プロセス | -0.5% | 欧州(CBAM適合)、北米(カリフォルニア州、ワシントン州) | 中期(2~4年) |

| 高純度ボーキサイト原料の供給リスク | -0.4% | ギニア・中国からの輸入に依存する欧州および北米で深刻な影響を受けるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポルトランドセメントと比較した高い製造コスト

ポルトランド系より100~150℃高い温度での焼結により、カルシウムアルミネートセメント(CAC)のエネルギー消費量が15~20%増加し、25~30%の価格プレミアムが生じるため、促進剤を添加した普通ポルトランドセメント(OPC)で十分な用途での採用が制限されています。2025年には、インドの購買者が10~15%低い価格の中国製品に直面し、国内マージンに影響を与え、能力拡張が遅延しました。

エネルギー集約的でCO₂排出量の多い製造プロセス

プラントの排出量は通常、クリンカー1トン当たり0.85~1.05トンの二酸化炭素(CO₂)の範囲です。2026年から、欧州の炭素国境調整メカニズム(CBAM)が炭素課徴金を導入し、石炭火力地域からの輸入品に1トン当たり15~25米ドルが追加されます。これにより、熱抵抗性がそれほど重要でない用途において、ジオポリマーや酸化マグネシウム(MgO)バインダーへの代替圧力が高まると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:特殊グレードが優位、高アルミナが加速

その他特殊カルシウムアルミネートセメント(CAC)は2025年の数量の28.00%を占めると予測されており、高アルミナセメントは電気アーク炉の改修において特に1,600℃以上の熱衝撃に耐えられるモノリシック耐火物への需要に牽引され、年率6.12%で成長すると予測されています。このセグメントの企業は市場規模の優位性を活かして設計サポートを提供しており、製鉄業者がより長いキャンペーン寿命の達成に注力する中、高アルミナセメントの市場シェアは増加すると予想されます。アルミナ含有量40~50%の汎用グレードは、中国メーカーとの競争によりマージン圧力に直面しています。ただし、EcoCaltrixなどのサステナビリティ重視製品は、欧州の公共調達チャネルで15~20%の価格プレミアムを獲得しています。

粉末形態は2025年需要の46.00%を占め、引き続き優位を保つと予測されており、耐火物配合業者が水需要、流動特性、高温強度を調整する柔軟性を必要としているためです。一方、プレミックスバッグは、特に緊急舗装補修において労働効率と一貫したバッチ品質を求める施工業者に牽引され、CAGR 6.23%で成長すると予測されています。ペースト・スラリー形態はニッチ製品にとどまりますが、熱い基材への圧送性と強い接着性により25~30%の粗利益率を達成しており、取鍋やキルンシェルのパッチングなどの用途に不可欠です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:粉末が優位、プレミックスバッグが普及

粉末は2025年の予測数量の46.00%を占め、バルク耐火キャスタブル混合における重要性を示しています。生産者は粉末を使用してカルシウムアルミネートをアルミナ骨材、シリカフューム、分散剤と混合し、特定のレオロジーおよび硬化時間要件を達成します。プレミックスバッグは、特に急速補修・緊急対応用途において一貫した単一ソース配合を求める施工業者の需要に牽引され、CAGR 6.23%で成長すると予測されています。ペースト・スラリー形態は、通常ガンニングまたはこて塗り用に設計されたチキソトロピック配合であり、保守・補修セグメントに対応しています。これらの形態は、圧送性と熱い基材(最大800℃)への接着能力により高く評価されており、キルンシェル補修や取鍋パッチングなどの用途に適しています。形態別のセグメント化は、カスタマイズと利便性のバランスを反映しており、粉末は耐火物用途に合わせた精密な配合設計を可能にする一方、プレミックスバッグは使いやすさと必要な労働スキルの低減に重点を置いており、性能面でのトレードオフが一部存在します。

用途別:耐火物がリード、急速補修が急増

耐火物は2025年のカルシウムアルミネートセメント(CAC)市場規模の42.00%を占めると予測されており、鉄鋼、非鉄金属、石油化学産業からの需要に牽引されています。建設・急速補修セグメントは、空港、橋梁、港湾などのインフラプロジェクトが24時間以内に再開通できる急速施工オーバーレイを採用するケースが増加しており、車線閉鎖コストを40~50%削減することから、より速いCAGR 6.30%で成長すると予測されています。さらに、EU廃水規制によって義務付けられた水処理アップグレードが、ポルトランドセメント代替品の3倍の耐用年数を持つCACライニングへの需要を押し上げています。一方、化学品セクターからの需要は、10% H₂SO₄濃度までの酸に対するCACの耐性により安定を維持しています。

エンドユーザー産業別:鉄鋼が優位、エネルギー貯蔵が台頭

鉄鋼・冶金セグメントは2025年の総数量の44.00%を占めると予測されています。主に海洋・エネルギー貯蔵用途を含むその他カテゴリーは、年率6.20%で成長すると予測されています。この成長は、沖合風力基礎およびカルシウムループ熱電池に必要とされる、600℃での繰り返しサイクルに耐えられる圧縮強度88.77 MPaの耐亀裂マトリックスへの需要によって牽引されています。さらに、300℃を超える温度で稼働する石油・ガス坑井は、カルシウムアルミネートセメント(CAC)の酸・温度耐性が25~30%の価格プレミアムを支えるニッチセグメントを形成しています。

地域分析

アジア太平洋は2031年まで46.50%の市場シェアを維持し、年間成長率6.15%が見込まれています。この成長は、インドの電気アーク炉普及率が18パーセントポイント上昇して耐火物需要を押し上げていること、および競争的な価格圧力にもかかわらず中国生産者が能力を拡大していることによって牽引されています。日本と韓国は数量よりも品質を優先しており、ASEAN(東南アジア諸国連合)諸国は特に橋梁建設プログラムを中心にインフラプロジェクトを支援するために輸入バッグ入りカルシウムアルミネートセメント(CAC)に依存しています。

北米は、RHI Magnesitaによる2025年のRescoの買収から恩恵を受けると予測されています。連邦インフラ資金が急速補修ソリューションへの需要を牽引すると予想される一方、ミズーリ州のCalderysの新工場は中西部地域のバイヤーのリードタイムを30~40%短縮すると予測されています。

欧州はサステナビリティ革新においてリードを続けていますが、2025年には産業用セメント生産が12%縮小しました。それにもかかわらず、DWA-A 143規格に基づく下水道アップグレードおよび炭素国境調整メカニズム(CBAM)の炭素価格設定フレームワークは、低二酸化炭素(CO₂)セメントグレードの長期的な成長ポテンシャルを示しています。北欧諸国の高い一人当たり支出は、比較的低い生産量にもかかわらず、プレミアムCACのニッチ需要を支えています。

南米の市場見通しは、地元生産者を保護する可能性があるブラジルの反ダンピング関税の審議に左右されます。さらに、アルゼンチンの鉱業セクターは耐火物需要に対して安定した、ただし控えめなベースラインを提供しています。

中東・アフリカの成長はサウジアラビアと南アフリカに集中しています。イランでは、国内需要の90%以上を満たす有力な地元サプライヤーが近隣の石油化学ハブへの輸出も行っており、地域市場の安定に貢献しています。

競合環境

カルシウムアルミネート市場は中程度に集中しています。ImerysがKerneosを買収した後も、統合後の事業体は世界市場シェアの18%未満にとどまります。RHI MagnesitaによるRescoの買収は、関税リスクに対応しリードタイムを短縮する「地産地消」戦略を示しています。AlmatisやCalucemなどのサステナビリティ重視企業は、第三者機関による環境製品宣言(EPD)を公表することで欧州の自治体入札を獲得しています。一方、オークリッジのオープンソースバインダーレシピは、デジタル製造が新たな価値機会を生み出す将来を示唆しています。ただし、原料確保は統合戦略において引き続き優先事項です。Imerysのギリシャボーキサイト鉱山の所有は、欧州連合(EU)のサプライチェーンを混乱から守る一方、Calucemのドロス代替戦略は輸入依存を低減しています。新興機会はエネルギー貯蔵に集中しており、実験室レベルの概念実証が存在するにもかかわらず、既存プレーヤーはまだ専用製品ラインを投入していません。

カルシウムアルミネートセメント産業リーダー

Imerys

Almatis

Çimsa

Molins

DDenka Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Calderysがミズーリ州フルトンに軽量モノリシック施設を設立し、地域能力を60%増加させ、納期を30~40%短縮しました。この動向は、地域におけるカルシウムアルミネートセメントへの需要増大を支援すると予想されます。

- 2025年6月:オークリッジ国立研究所がEnergy & Fuels誌に発表した研究によると、カルシウムアルミネートセメントバインダーの使用により、60サイクル後のカルシウム系熱貯蔵ペレットの容量が176%改善されたことが示されました。

世界のカルシウムアルミネートセメント市場レポートの調査範囲

カルシウムアルミネートは、酸化カルシウム(CaO)と酸化アルミニウム(Al2O3)を加熱することで製造される水硬性バインダーです。急速硬化特性、高温耐性、耐食性で知られています。この材料は主に特殊コンクリート、炉用耐火キャスタブル、建設補修用途に使用されます。ポルトランドセメントと比較して、化学物質および熱への耐性を示します。

カルシウムアルミネート市場は、タイプ別、形態別、用途別、エンドユーザー産業別、地域別にセグメント化されています。タイプ別では、高アルミナセメント(CA-50/60)、低セメントキャスタブル、プレミックスカルシウムアルミネートセメント、ウルトラ低セメントおよび断熱グレード、その他特殊CAC(FCA 40~90)にセグメント化されています。形態別では、粉末、ペースト・スラリー、プレミックスバッグにセグメント化されています。用途別では、耐火物、建設・急速補修、化学品・石油化学、水・廃水処理、鉱業・発電にセグメント化されています。エンドユーザー産業別では、鉄鋼・冶金、石油・ガス、インフラ・公共事業、製造・プロセスプラント、その他(海洋、エネルギー貯蔵)にセグメント化されています。レポートでは、主要地域の17カ国におけるカルシウムアルミネートの市場規模と予測も対象としています。市場規模と予測は数量(トン)で提供されます。

| 高アルミナセメント(CA-50/60) |

| 低セメントキャスタブル |

| プレミックスCAC |

| ウルトラ低セメントおよび断熱グレード |

| その他特殊CAC(FCA 40~90) |

| 粉末 |

| ペースト・スラリー |

| プレミックスバッグ |

| 耐火物 |

| 建設・急速補修 |

| 化学品・石油化学 |

| 水・廃水処理 |

| 鉱業・発電 |

| 鉄鋼・冶金 |

| 石油・ガス |

| インフラ・公共事業 |

| 製造・プロセスプラント |

| その他(海洋、エネルギー貯蔵) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 高アルミナセメント(CA-50/60) | |

| 低セメントキャスタブル | ||

| プレミックスCAC | ||

| ウルトラ低セメントおよび断熱グレード | ||

| その他特殊CAC(FCA 40~90) | ||

| 形態別 | 粉末 | |

| ペースト・スラリー | ||

| プレミックスバッグ | ||

| 用途別 | 耐火物 | |

| 建設・急速補修 | ||

| 化学品・石油化学 | ||

| 水・廃水処理 | ||

| 鉱業・発電 | ||

| エンドユーザー産業別 | 鉄鋼・冶金 | |

| 石油・ガス | ||

| インフラ・公共事業 | ||

| 製造・プロセスプラント | ||

| その他(海洋、エネルギー貯蔵) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのカルシウムアルミネートセメントの世界需要はどの程度になるか?

カルシウムアルミネートセメント市場規模は、2026年の416万トンから2031年までに539万トンに達すると予測されています。

どの地域が最も多くの数量を供給しているか?

アジア太平洋が世界需要の46.50%を供給しており、2031年までにCAGR 6.15%で成長しています。

最も急速に拡大している用途セグメントはどれか?

建設・急速補修材料は、インフラ改修プログラムを背景にCAGR 6.30%で増加すると予測されています。

製鉄業者が将来の消費において中心的な役割を果たす理由は何か?

電気アーク炉は1,700℃以上に耐えられるアルミナ豊富な耐火物を必要とし、鉄鋼が2025年の消費量の44%を占め、長期的な需要を持続させています。

最終更新日: