気管支肺異形成症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 535.55 百万米ドル |

| 市場規模 (2031) | 763.14 百万米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる気管支肺異形成症市場分析

気管支肺異形成症市場規模は2026年に5億3,555万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.34%で2031年までに7億6,314万米ドルに達すると予想されています。

超低出生体重児の生存率の上昇、人工呼吸器誘発性肺損傷を最小化する非侵襲的換気の急速な普及、および再生療法の新興パイプラインが相まって、気管支肺異形成症市場の上昇軌道を持続させています。閉ループ式酸素滴定装置の導入拡大、サーファクタントとカフェインおよびビタミンAを組み合わせたバンドル薬剤レジメンの採用拡大、ならびに段階的クリティカルケアセンターへの支払者主導のシフトが収益見通しをさらに押し上げています。一方、低所得国におけるインフラの格差、承認済み疾患修飾薬物療法の不在、および先進的細胞療法の高い初期費用が全体的な勢いを抑制しているものの、気管支肺異形成症市場への投資を妨げるには至っていません。

主要レポートの要点

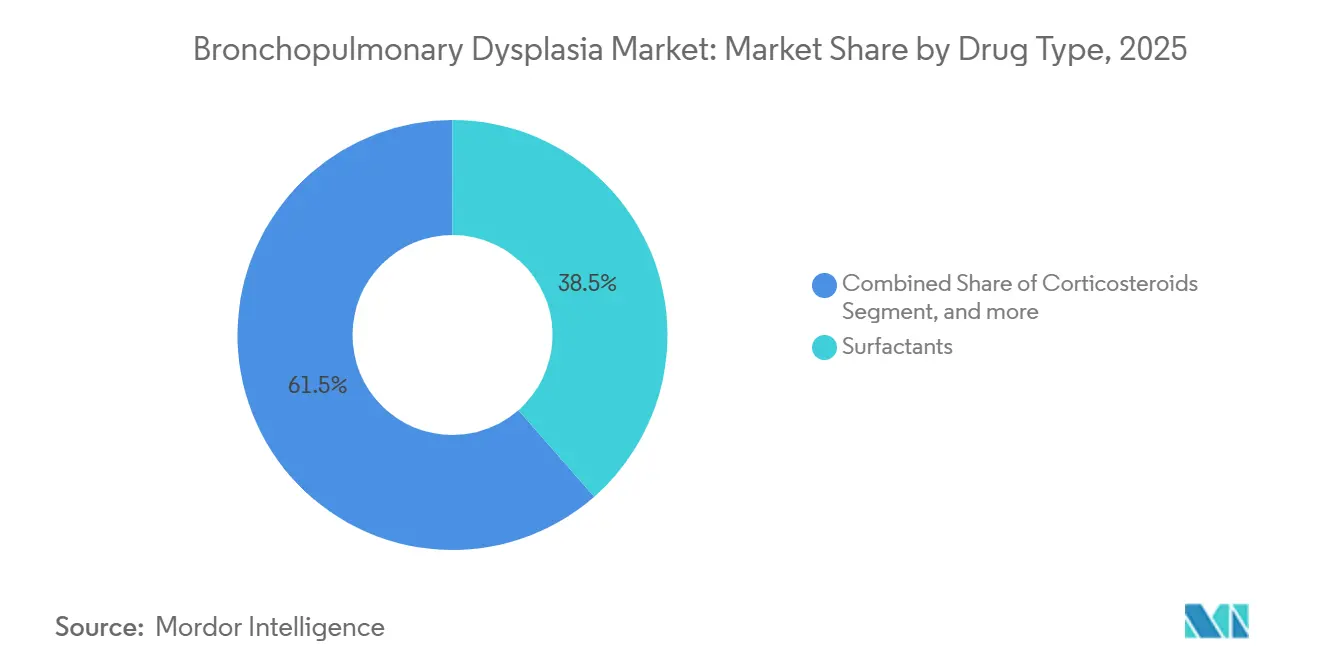

- 薬剤タイプ別では、サーファクタントが2025年の気管支肺異形成症市場シェアの38.54%をリードし、抗生物質および抗ウイルス薬は2031年までに9.54%のCAGRで拡大すると予測されています。

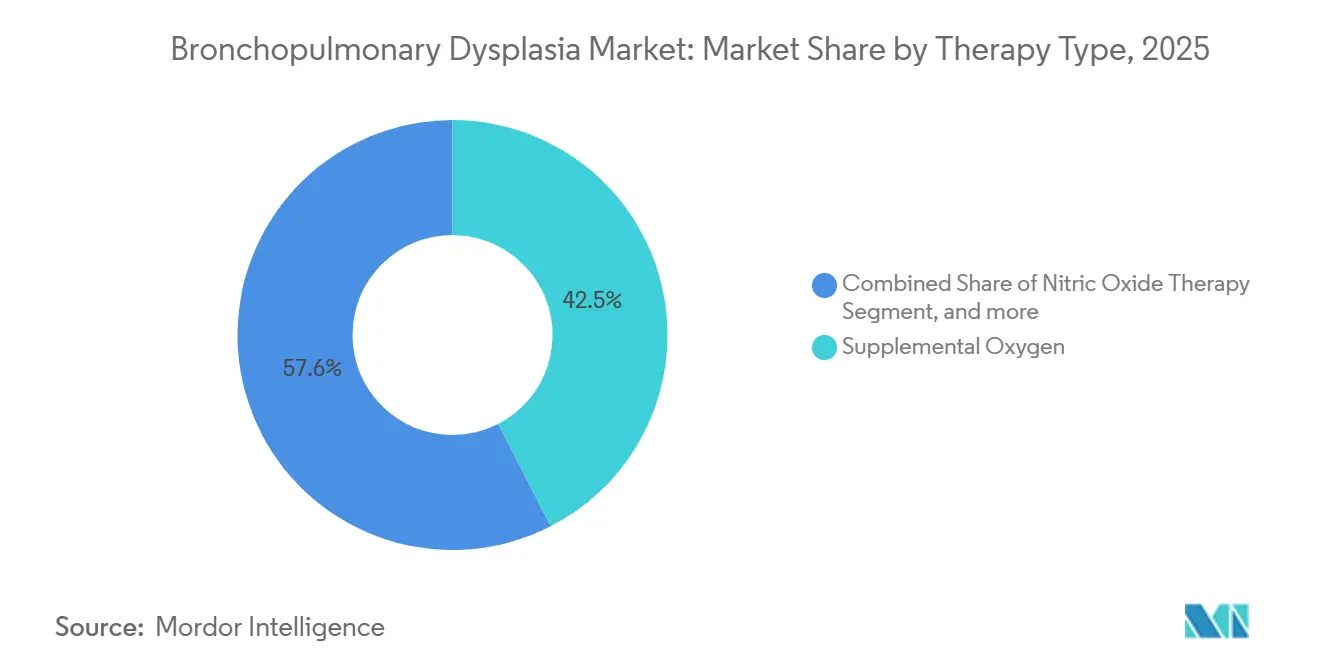

- 治療タイプ別では、補足酸素が2025年の気管支肺異形成症市場規模の42.45%を占め、幹細胞療法は2031年まで9.77%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年に66.43%の収益を獲得し、クリティカルケアセンターは2031年まで最も高い予測CAGRである10.23%を記録しています。

- 地域別では、北米が2025年に43.54%の収益を支配し、アジア太平洋地域は2031年まで8.54%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の気管支肺異形成症市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)(%)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な早産発生率の上昇 | +1.8% | 南アジア、サハラ以南アフリカ、世界 | 中期(2~4年) |

| 新生児生存率の改善 | +1.5% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 呼吸サポートにおける技術的進歩 | +1.3% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| 研究パイプラインの拡大 | +1.0% | 北米、欧州 | 長期(4年以上) |

| 再生療法の台頭 | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| NICUにおける予測分析 | +0.7% | 北米、西欧、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な早産発生率の上昇

世界の早産分娩数は2024年に1,340万件に増加し、生産数の10.6%に相当し、母体年齢の上昇、肥満、および医学的適応による早期分娩によって促進されています。在胎24~28週で生まれた乳児は現在、米国の全出生数の1.2%を占め、40%~60%の気管支肺異形成症(BPD)発生率を経験しており、気管支肺異形成症市場を直接拡大しています。南アジアでは、現在施設の22%のみがサーファクタントを備蓄していますが、2024年に開始された国家調達プログラムがそのギャップを縮小しており、潜在的な需要を大幅に解放するでしょう[1]UNICEF、「南アジア新生児ケア戦略」、unicef.org。

集中治療の利用可能性による新生児生存率の改善

在胎25週の乳児の退院までの生存率は、出生前コルチコステロイドの標準的使用と早期サーファクタント補充に続き、米国のレベルIII NICUにおいて2019年の67%から2024年の74%に上昇しました。しかし、生存期間の延長により、長期換気を必要とする乳児のプールが増加し、補足酸素、抗生物質、および一酸化窒素の利用が増加しています。中国は2024年に1,200床のNICUベッドを追加し、出生1,000件あたり8.5床の容量に達しましたが、高頻度換気へのアクセスが依然として限られており、継続的な機器の機会を示しています[2]中国国家衛生健康委員会、「年次健康統計2025」、nhc.gov.cn。

新生児呼吸サポートシステムにおける技術的進歩

非侵襲的換気モダリティは現在、米国NICUにおける呼吸サポートの62%を開始しており、2020年の48%から低下し、挿管関連肺損傷を軽減しています。Philipsのオキシ-CRGは2025年にFDAの認可を受け、試験環境において高酸素症エピソードを41%削減し、BPD発生率の低下と相関しており、精密ガス管理が気管支肺異形成症市場に直接利益をもたらすことを強調しています。DrägewerkのBabylog VN800は、24時間前に83%の精度で抜管準備を予測し、換気日数を18%短縮します。

新生児肺損傷を標的とした研究パイプラインの拡大

32の治験薬が2024年から2025年の間にBPD開発に参入し、36週時点での酸素依存性などの代替エンドポイントを支持するFDAガイダンスに後押しされました。Airway TherapeuticsのAT-100は2025年に欧州でフェーズ2b試験を開始し、Therabron TherapeuticsのTRB-N01はフェーズ1投与を完了し、気管支肺異形成症市場への製薬コミットメントの強化を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)(%)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新生児集中治療の高コスト | −1.4% | 世界的、中所得国で深刻 | 中期(2~4年) |

| 不十分な新生児ケアインフラ | −1.1% | サハラ以南アフリカ、南アジア、農村部ラテンアメリカ | 長期(4年以上) |

| 承認済み疾患修飾薬の不在 | −0.8% | 世界的 | 長期(4年以上) |

| 再生療法に関する安全性の懸念 | −0.5% | 北米、欧州、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新生児集中治療および専門機器の高コスト

90日間のNICU入院を必要とする米国のBPD症例1件あたりの平均直接医療費は32万米ドルであり、そのうち40%が呼吸機器と薬剤に関連しています[3]Health Affairs、「新生児ケアの経済的負担2025」、healthaffairs.org。予算の制約により、インドでは人工呼吸器のアップグレードが遅れており、典型的な機器は2015年製で、BPD発生率を低下させる可能性のある肺保護モードを欠いています。

低所得地域における不十分な新生児ケアインフラ

サハラ以南アフリカでは出生1,000件あたりのNICUベッド数がわずか0.8床であり、施設の15%未満しかサーファクタントを備蓄しておらず、標準的なBPD予防療法の普及を妨げています。2024年にナイジェリアのNICUの42%で発電機の故障により4時間を超える人工呼吸器の停止が発生し、新生児死亡率に寄与し、インフラリスクを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:サーファクタントがリードを維持しながら抗感染薬が急増

サーファクタントは2025年の気管支肺異形成症市場シェアの38.54%を占め、CurosurvとSurvantaの採用によって牽引されました。病院はボリュームベースのリベートを交渉し、サーファクタントの正味価格を12%~18%削減し、マージンを圧迫しています。抗生物質および抗ウイルス薬は9.54%のCAGRで成長すると予想されており、長期換気症例の28%に遅発性敗血症が合併し、気管支肺異形成症市場における二桁成長を支えています。

サーファクタント、クエン酸カフェイン、およびビタミンAを組み合わせたバンドルプロトコルは、サーファクタント単独と比較してBPD発生率をさらに14%抑制し、カテゴリー横断的な収益を刺激しています。動物由来サーファクタントと合成サーファクタントを比較する直接比較試験の欠如により、比較有効性データが利用可能になるまで、支払者がプレミアム合成製剤の償還に消極的であることが制限されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

治療タイプ別:酸素が基盤を維持し、再生医療が加速

補足酸素は2025年の収益の42.45%を占め、影響を受けた乳児の18%が退院後6~24ヶ月間在宅酸素を必要とし、濃縮器レンタルおよびモニタリング機器の継続的なキャッシュフローを確保しています。アジアメーカーからの価格競争が機器マージンを圧縮していますが、超早産児の生存率の上昇により気管支肺異形成症市場での数量は増加し続けています。

幹細胞療法は9.77%のCAGRで最も急速に拡大しています。PNEUMOSTEMの中間フェーズ2の成功と2025年の9,500万米ドルのベンチャー資金流入により、主要試験が耐久性と安全性を確認すれば、再生医療は2030年までに8%~12%の支出を獲得する位置にあります。一酸化窒素はニッチを維持していますが、Beyond Airのポータブル発生器は患者あたりのコストを35%削減し、コミュニティサイトでのアクセスを拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が支配しながらクリティカルケアセンターが台頭

病院は2025年の収益の66.43%を占めており、BPDは在胎26週の乳児の78日間の初期入院中に診断されるためです。グループ購買契約により機器の定価が最大30%削減されますが、サプライヤーへの数量が保証されます。クリティカルケアセンターは10.23%のCAGRで成長し、支払者が慢性BPD管理を急性NICUより60%低い1日あたりのコストで長期換気施設にシフトさせ、気管支肺異形成症市場を拡大しています。

小児専門看護施設は不均等に分布しており、米国の22州には依然として専門ユニットがなく、州間転送を余儀なくされ、入院期間を延長しています。フィラデルフィア小児病院のBPDセンターなどの統合ケアネットワークは、2024年に総コストを28%、再入院を34%削減し、エンドツーエンドモデルの価値を実証しました。

地域分析

北米は2025年に1,100のレベルIII/IV NICUと症例あたり20万~50万米ドルのコストへの完全な償還を背景に、43.54%の収益を維持しました。2025年に2つの治験薬に対するFDAのブレークスルーセラピー指定により、気管支肺異形成症市場に1億4,000万米ドルの新規資本が集まりました。カナダの医師不足とメキシコのサーファクタント入手可能性の不均一さが地域内の格差を浮き彫りにしています。

アジア太平洋地域は、中国とインドで600万件を超える早産数と積極的なNICU拡張計画に後押しされ、2031年まで8.54%のCAGRで成長するでしょう。しかし、インドでは真のNICUコストをはるかに下回る償還上限があり、中国では高頻度換気のギャップがあり、依然としてアクセス障壁が残っています。日本と韓国は厳格なプロトコルにより超低出生体重児のBPD発生率を18%未満に抑えており、制約された予算下での達成可能な成果を示しています。

西欧は出生数の減少により低一桁成長を示していますが、技術採用は急速であり、2025年までにNICUの42%がAI意思決定支援ツールを導入し、ドイツは統合酸素滴定モニタリングに対して8,500ユーロの償還を設定しました。サハラ以南アフリカは世界の早産児の68%を抱えていますが、施設の14%しかサーファクタントを備蓄しておらず、高い臨床的ニーズにもかかわらず気管支肺異形成症市場を大幅に制限しています。ブラジルとアルゼンチンは2024年にNICUベッドを追加しましたが、22%の輸入関税と通貨変動が機器の回収期間を延長しています。

競合ランドスケープ

気管支肺異形成症市場は中程度に分散しており、12%以上のシェアを持つ企業はなく、競争は医薬品、機器、および新興バイオロジクスにわたっています。Chiesi FarmaceuticiとAbbVieはサーファクタントのリーダーシップを保持していますが、2024年のグループ購買交渉により正味価格を12%~18%譲歩しました。Medtronic、Philips、およびDrägewerkはAI分析と複数年サービスバンドリングを通じて機器ポートフォリオを差別化しており、MedtronicのNeonatal Ventilation Insightsは抜管時間を2.3日短縮し、発売から6ヶ月以内に米国の18システム契約を獲得しました。

ホワイトスペースは疾患修飾療法と精密診断にあります。Airway TherapeuticsのAT-100は2025年に欧州医薬品庁(EMA)の小児調査計画承認を取得し、2028年までの欧州発売を目指しており、MedipostのPNEUMOSTEMは死亡または重症BPDを38%削減し、ライセンスパートナーを探しています。独自のデータフォーマットがベンダー間の相互運用性を妨げ、病院の切り替えコストを引き上げ、気管支肺異形成症市場をスタンドアロン製品の競争ではなくエコシステムの戦いへと向かわせています。

気管支肺異形成症業界リーダー

Chiesi Farmaceutici S.p.A.

AbbVie

Medtronic

Fisher & Paykel Healthcare

GSK plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:UCLAの研究者が早産児の肺における血管成長を調節する分子スイッチを発見しました。このスイッチが再生を促進できない場合、重篤な肺疾患である気管支肺異形成症(BPD)につながる可能性があります。この画期的な発見は、早産児のBPDを予防または管理するための新しい治療法への道を開く可能性があります。

- 2025年8月:呼吸器、炎症性、および感染性疾患に対する新規バイオロジック療法を開発する臨床段階のバイオ医薬品企業であるAirway Therapeutics, Inc.は、欧州医薬品庁(EMA)の小児委員会(PDCO)が、在胎22週から27週の間に生まれた超早産児における気管支肺異形成症(BPD)の予防を初期適応症とする治験バイオロジック、ゼルプルチドアルファの小児調査計画(PIP)を承認したと発表しました。

- 2024年11月:臨床段階の新生児学および希少疾患治療薬企業であるOak Hill Bioと、国際的な研究重視のバイオ医薬品企業であるChiesi(Chiesiグループ)は、超早産の合併症(承認済み療法が存在しない深刻な状態である気管支肺異形成症(BPD)を含む)を予防するために開発中の治験薬候補OHB-607の有効性と安全性を評価するフェーズ2b臨床試験に、5月に再開後、最初の欧州患者が登録されたと発表しました。

世界の気管支肺異形成症市場レポートの範囲

レポートの範囲によると、気管支肺異形成症(BPD)は主に酸素療法と機械的換気を受けた早産児に影響を与える慢性肺疾患です。肺組織の異常な発達を伴い、炎症と瘢痕化を引き起こします。BPDは影響を受けた乳児に長期的な呼吸問題と呼吸器疾患をもたらす可能性があります。

気管支肺異形成症市場は、薬剤タイプ(コルチコステロイド、利尿薬、気管支拡張薬、サーファクタント、抗生物質・抗ウイルス薬、その他の支持薬)、治療タイプ(一酸化窒素療法、タンパク質補充療法、幹細胞療法、補足酸素)、エンドユーザー(病院、介護施設、クリティカルケアセンター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| コルチコステロイド |

| 利尿薬 |

| 気管支拡張薬 |

| サーファクタント |

| 抗生物質・抗ウイルス薬 |

| その他の支持薬 |

| 一酸化窒素療法 |

| タンパク質補充療法 |

| 幹細胞療法 |

| 補足酸素 |

| 病院 |

| 介護施設 |

| クリティカルケアセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤タイプ別 | コルチコステロイド | |

| 利尿薬 | ||

| 気管支拡張薬 | ||

| サーファクタント | ||

| 抗生物質・抗ウイルス薬 | ||

| その他の支持薬 | ||

| 治療タイプ別 | 一酸化窒素療法 | |

| タンパク質補充療法 | ||

| 幹細胞療法 | ||

| 補足酸素 | ||

| エンドユーザー別 | 病院 | |

| 介護施設 | ||

| クリティカルケアセンター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の気管支肺異形成症市場の規模はどのくらいですか?

気管支肺異形成症市場規模は2026年に5億3,555万米ドルです。

2026年の気管支肺異形成症市場の規模はどのくらいですか?

市場は7.34%のCAGRで拡大し、2031年までに7億6,314万米ドルに達すると予測されています。

最も急速に成長している治療タイプはどれですか?

幹細胞療法はフェーズ2の肯定的なデータに後押しされ、2031年まで9.77%という最も高いCAGRを記録しています。

なぜサーファクタントが薬剤売上を支配しているのですか?

サーファクタントは依然として第一選択療法であり、超早産児への普遍的な使用により2025年に38.54%の市場シェアを占めました。

最も急速な成長機会を提供している地域はどこですか?

アジア太平洋地域は大規模な早産数と加速するNICU拡張により8.54%のCAGRで成長するでしょう。

主要な機器サプライヤーはどこですか?

Medtronic、Philips、およびDrägewerkが人工呼吸器とモニタリングシステムでリードしており、それぞれがAI対応プラットフォームを活用して差別化を図っています。

最終更新日: