ブロメライン製品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

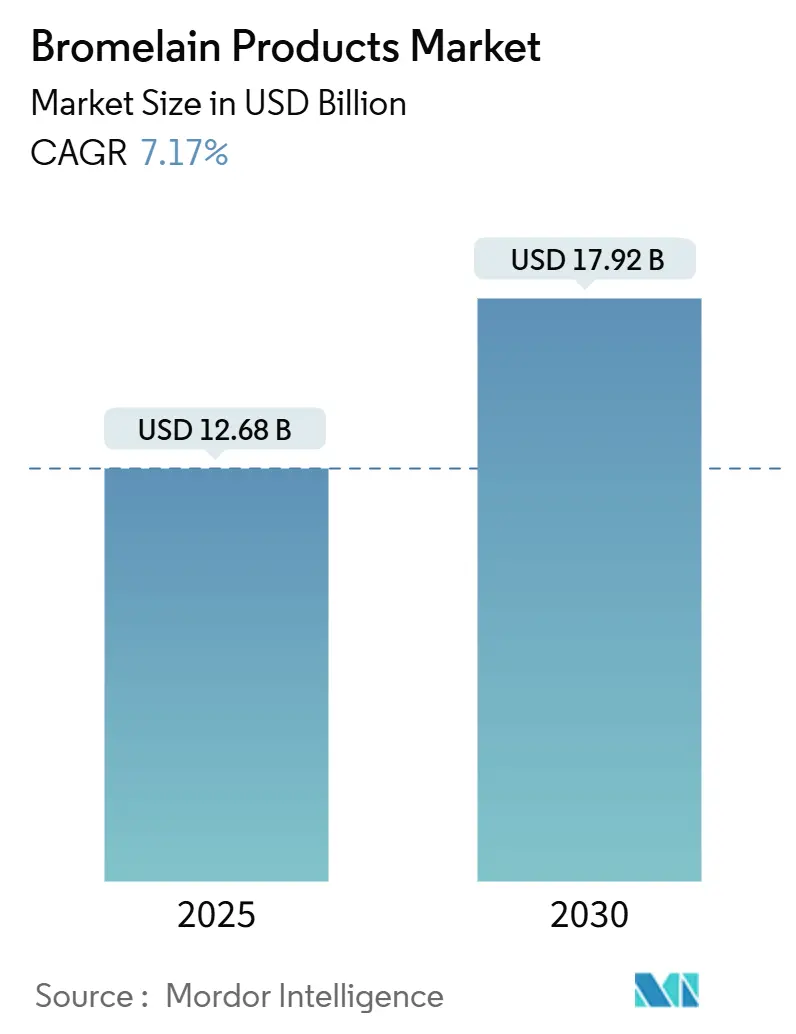

| 市場規模 (2025) | 12.68 十億米ドル |

| 市場規模 (2030) | 17.92 十億米ドル |

| 成長率 (2025 - 2030) | 7.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロメライン製品市場分析

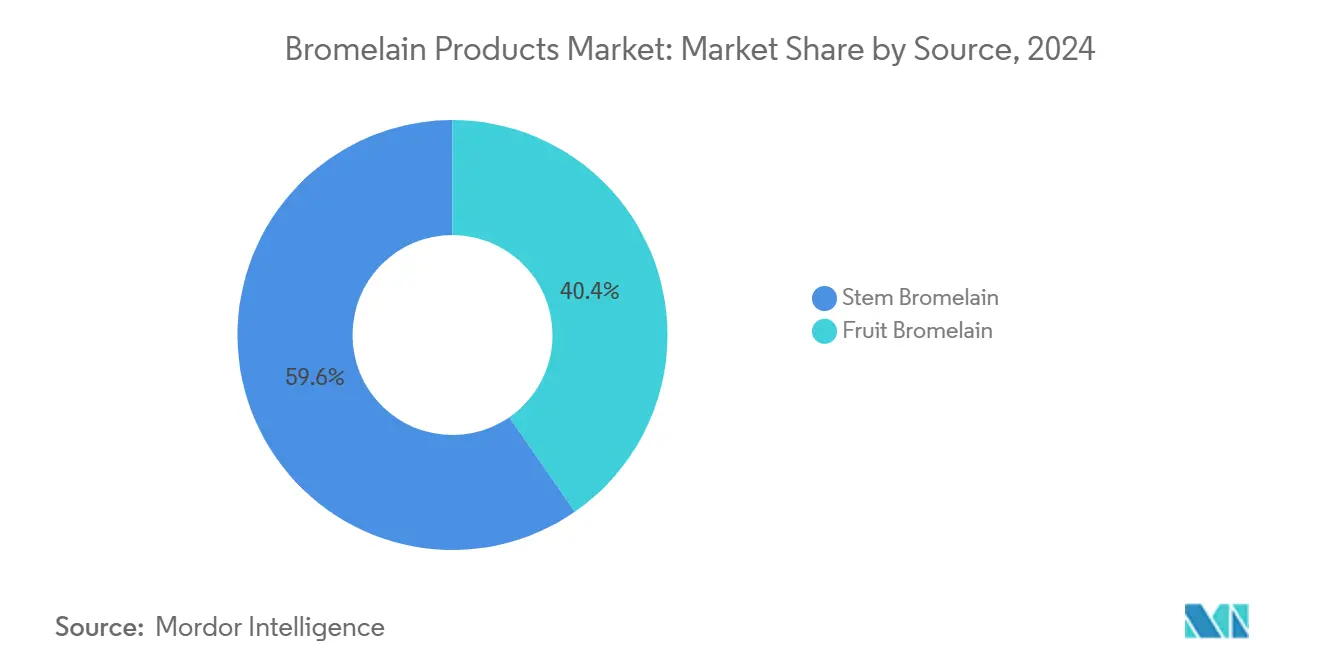

ブロメライン製品市場規模は2025年に126億8,000万米ドルであり、2030年までに179億2,000万米ドルに達する見込みで、年平均成長率(CAGR)7.17%で拡大し、ブロメライン製品市場の近期における堅調な成長を裏付けています。規制当局の承認、臨床プロトコルの変化、償還制度の明確化が、需要を一般的な栄養補助食品から処方箋主導の治療用途へと誘導しています。酵素的デブリードマンは、米国食品医薬品局(FDA)が2023年にMediWoundのNexoBridを承認したことで成長の牽引役となり、臨床的な有効性の実証と支払者の信頼を確立しました。[1]MediWound、「MediWoundが重症熱傷に対するNexoBridのFDA承認を発表」、ir.mediwound.com独立機関の試験により、Amazonに掲載されているブロメラインサプリメントの75%が効力表示を満たしていないことが判明したため、品質保証が戦略的差別化要因となり、高度な分析能力を持つ企業間での業界再編が進んでいます。茎ブロメラインは活性レベルが高いことから2024年のブロメライン製品市場シェアの59.63%を維持し、粉末形態は病院における保存安定性の高い剤形への需要を反映して44.37%のシェアで首位を占めました。北米は成熟した償還制度により2024年売上の39.48%を獲得しましたが、アジア太平洋地域は現地の抽出能力の拡大に伴い、より高い9.58%の成長見通しを示しています。

主要レポートのポイント

- 原料別では、茎ブロメラインが2024年のブロメライン製品市場シェアの59.63%を占めてトップとなり、果実ブロメラインは2030年にかけてCAGR10.83%で成長する見込みです。

- 形態別では、粉末が2024年のブロメライン製品市場規模の44.37%を占め、「その他」セグメントは2030年にかけてCAGR9.48%で拡大しています。

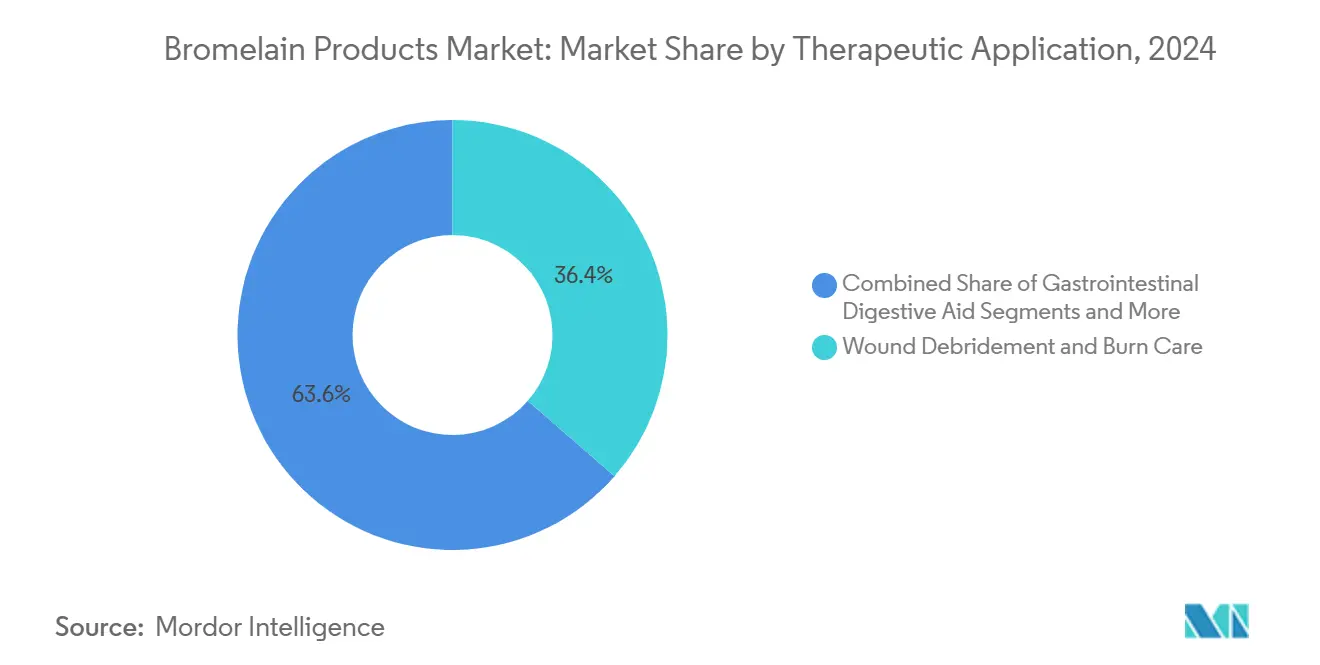

- 治療用途別では、創傷デブリードマン・熱傷ケアが2024年の収益シェアの36.42%を占め、腫瘍学補助療法が2030年にかけて最速のCAGR10.36%を記録しています。

- 流通チャネル別では、病院薬局が2024年収益の53.75%を支配し、オンラインチャネルは2030年にかけてCAGR11.74%で拡大しています。

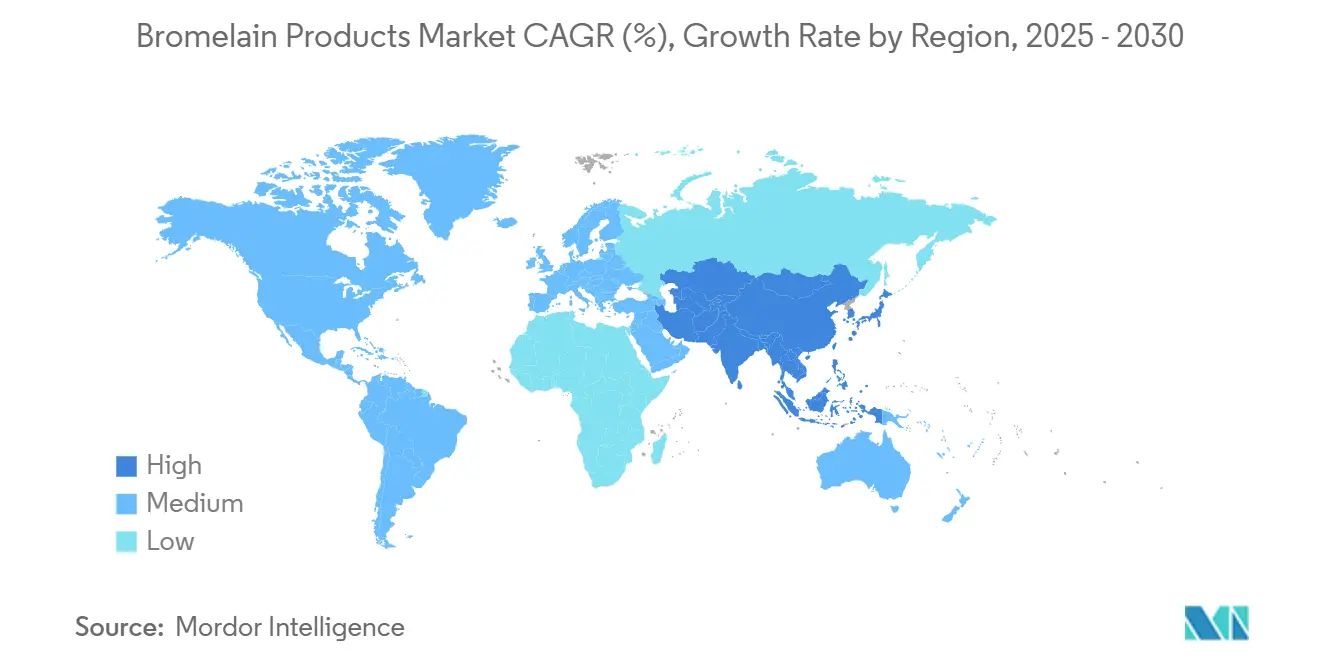

- 北米は2024年の売上の39.48%を維持し、アジア太平洋地域は2030年にかけて最高のCAGR9.58%を記録しています。

世界のブロメライン製品市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷・糖尿病性潰瘍の発生率上昇による酵素的デブリードマン需要の増加 | +1.8% | 北米・欧州連合(EU)に集中するグローバル市場 | 中期(2〜4年) |

| 一般用医薬品(OTC)健康補助食品における天然抗炎症剤の採用増加 | +1.2% | アジア太平洋地域・北米で最も強いグローバル市場 | 短期(2年以内) |

| 術後炎症に対する併用療法へのブロメラインの統合 | +1.0% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 呼吸器疾患における粘液溶解有効性に関する臨床的エビデンスの増加 | +0.9% | 新型コロナウイルス感染症(COVID-19)研究により加速するグローバル市場 | 短期(2年以内) |

| 熱傷デブリードマン向けブロメライン系局所製剤の開発 | +0.7% | 北米・EU規制市場 | 長期(4年以上) |

| ウイルス感染症におけるサイトカインストーム抑制のためのBromacプロトコルの出現 | +0.6% | 臨床的検証待ちのグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷・糖尿病性潰瘍の発生率上昇による酵素的デブリードマン需要の増加

糖尿病性足潰瘍は持続的な臨床的負担をもたらしており、MediWoundのEscharExは2024年の第II相試験においてコラゲナーゼの0%に対して63%の完全デブリードマンを達成し、これを受けてメディケアはブロメライン系創傷製品の適用範囲を拡大しました。[2]米国メディケア・メディケイドサービスセンター、「糖尿病性足潰瘍に対する皮膚代替グラフト」、cms.gov最近の研究では、慢性潰瘍治癒の重要な要因であるバイオフィルムの98%減少が報告されています。この政策転換により、ブロメラインは救済手段から最前線の選択肢へと格上げされ、ブロメライン製品市場が拡大しています。

OTC健康補助食品における天然抗炎症剤の採用増加

2024年の無作為化試験では、ブロメラインが術後疼痛緩和においてジクロフェナクと同等の効果を示し、臨床医と消費者が酵素系の選択肢を検討するよう促しました。米国食品医薬品局(FDA)は21 CFR 184.1024に基づくGRAS(一般的に安全と認められる)ステータスを確認しており、サプリメントブランドの明確なラベル表示を可能にしています。[3]米国食品医薬品局、「21 CFR 184.1024 — ブロメライン」、ecfr.govしかし、独立機関の試験によりオンライン掲載品の4分の3に効力不足が発覚し、消費者はプレミアムかつ第三者機関認証済みの製品へと移行しています。2025年のウォルマートによるブロメライン取り扱い開始は、主流小売市場での受け入れを示しています。

術後炎症に対する併用療法へのブロメラインの統合

2025年の試験では、ブロメラインとアルファリポ酸の併用により乳房手術の合併症が40%減少し、ステロイド使用量の削減と入院期間の短縮が可能となりました。顔面外傷に対するブロメライン・クマリンプロトコルを使用した欧州の医療機関では、2024年に100名の患者において有意な浮腫の減少が記録されました。病院の処方集においてブロメライン併用療法の指定が増加しており、施設ケアにおけるブロメライン製品市場が強化されています。

呼吸器疾患における粘液溶解有効性に関する臨床的エビデンスの増加

第1b/2a相試験により、ブロメラインとN-アセチルシステインの併用が重症急性呼吸器症候群コロナウイルス2型(SARS-CoV-2)スパイクタンパク質を破壊し、粘液排出を促進することが確認されました。2024年の小児中耳炎研究では、抗生物質なしで滲出液の排出改善が示され、耳鼻咽喉科診療におけるブロメラインの採用が拡大しています。米国国立補完統合衛生センター(NCCIH)は現在、ブロメラインを認められた呼吸器補助剤の一つとして掲載しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:茎の優位性は持続するが果実が台頭

茎ブロメラインは2024年のブロメライン製品市場シェアの59.63%を占め、病院プロトコルが茎抽出物によって提供される高く予測可能な酵素活性を要求するため、引き続き支配的な地位を維持しています。しかし、持続可能性への懸念と気候変動による供給ショックにより、メーカーは多様化を進めており、廃棄物流の有価値化による原材料コスト低減に支えられて、果実ブロメラインは2030年にかけてCAGR10.83%で拡大する見込みです。タイ、インドネシア、フィリピンの加工業者の多くが、2025年の地域市場最新情報で記録されたエルニーニョ関連の作物損失に対するリスクヘッジとして、茎と果実の原料を統合しています。製薬バイヤーは依然として投与精度のために茎原料を好みますが、消費者向けサプリメントを対象とする製剤開発者は、果実ブロメラインを「クリーンラベル」ポジショニングへの低コストな経路として捉えています。

循環経済の観点から、加工業者が酵素と並行してエタノールやキシリトールを回収することで工場経済性が向上し廃棄物が削減されるため、果実ブロメラインの魅力が高まっています。腫瘍学・呼吸器分野の新興開発企業も、茎の収穫変動が拡大した場合に備えてデュアルオリジン供給を確保するため、果実由来原料の試験を行っています。コールドチェーン物流とISO認証アッセイへの継続的な投資により、両原料間の品質格差は縮小していますが、償還コードは依然として茎の活性単位に紐付けられており、近期の需要を固定しています。見通し期間中、ブレンド原料契約の増加が予想され、茎の優位性は徐々に低下する一方、ブロメライン製品市場は原材料の産地よりも活性主導の仕様に焦点を当て続けるでしょう。

形態別:粉末形態が臨床供給を支配

粉末製剤は2024年のブロメライン製品市場規模の44.37%を占めました。これは凍結乾燥により2℃〜8℃で24ヶ月間の活性が維持され、病院の在庫管理と調剤が簡素化されるためです。液体は冷蔵チェーンコストと急速な効力低下により出荷量の15%未満にとどまり、カプセル・錠剤は最大限の生物活性よりも利便性を求める小売バイヤーに対応しています。局所ゲル、リポソーム、マイクロカプセル化ビーズ(すべて「その他」に分類)は、標的送達と制御放出を追求するイノベーターにより、2030年にかけてCAGR9.48%で拡大しています。

NexoBridの局所ゲルが確立した臨床的先例により、開発者は粉末では到達できない創傷、皮膚科、粘膜用途の追求が促されています。現在パイロットスケールに入りつつある腸溶性マイクロカプセルは、ブロメラインを胃内分解から保護し、部位特異的な腸内放出を可能にするもので、抗炎症・消化器プロトコルで重視される機能です。粉末の優位性は入院患者向け環境で持続しますが、小売・専門チャネルは活性単位あたりより高いマージンを生み出す差別化された形態を重視しています。薬剤経済モデルが投与量よりも治療成果を重視するようになるにつれ、剤形競争は主要な濃度数値よりも実証可能な臨床的優位性を軸に展開するでしょう。

治療用途別:創傷ケアがリード、腫瘍学が加速

創傷デブリードマン・熱傷ケアは、FDAがNexoBridを承認したことで酵素的デブリードマンが償還可能な第一選択介入として確立され、2024年収益の36.42%を占めました。腫瘍学補助用途は最も急速に成長しているニッチ分野であり、ムチン豊富な腫瘍が保護バリアを解体して化学療法の浸透を改善するBromAcプロトコルに反応することから、年率10.36%の成長が見込まれています。抗炎症・疼痛管理製品は最も広い患者基盤にサービスを提供していますが、ジェネリック非ステロイド性抗炎症薬(NSAIDs)と生物製剤からの価格圧力に直面しています。

呼吸器・耳鼻咽喉科の採用は小児中耳炎と新型コロナウイルス感染症(COVID-19)の粘液溶解研究に基づいて拡大しており、消化補助の在庫管理単位(SKU)はプロバイオティクス競争の激化により横ばいとなっています。長期的な上昇余地は腫瘍学に集中しており、病院の処方集はブロメライン併用療法を高コストのモノクローナル抗体と比較検討しています。がんと慢性創傷の試験からのクロスラベルエビデンスは、組織タイプを超えた酵素の多様性を示すことで支払者の信頼を強化しています。商業的な勢いは、プレミアム価格を正当化する測定可能な生存または回復上の利益に実験室での有望性を転換する第III相データに依存するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:病院が売上を支え、オンラインが急増

病院薬局は2024年の世界収益の53.75%を支配しました。これは償還コード、投与精度、臨床医の監督が施設での調剤を優先させるためです。小売薬局は引き続き一般用医薬品(OTC)需要に対応していますが、遠隔医療が電子処方箋を主流化するにつれてeコマースにシェアを譲っています。オンライン薬局は、移動・予約の障壁を回避する直接消費者向けサブスクリプションモデルとバーチャルフォローアップに支えられ、2030年にかけてCAGR11.74%を記録する見込みです。

効力スキャンダル(2024年にAmazon掲載品の75%がラベル表示を満たさなかった)が大衆市場の勢いを抑制しており、プレミアムブランドは製品ページに第三者機関の証明書を目立つように表示するよう促されています。処方箋ベースのeファーマシーはこの信頼性のギャップを活用し、臨床医との相談と温度管理された配送を組み合わせています。オフラインチェーンは冷蔵酵素コーナーの設置と棚でのQRコード認証の導入で対応しています。予測期間中、病院グレードの調達とデジタルの利便性を融合したブレンドモデルが、品質ガバナンスが量の成長に追いつく限り、増分シェアを獲得する見込みです。

地域分析

北米はFDA承認、メディケア償還、早期の臨床医採用に支えられ、2024年の世界売上の39.48%を維持しました。高い人件費とコンプライアンスコストが価格競争力を抑制していますが、規制の明確性により輸出業者は他の地域で優位性を持っています。

欧州は規模は大きいものの断片化しており、加盟国ごとに異なる分類が製品上市を遅らせ、汎欧州試験を複雑にしています。それでも、欧州の学術病院は世界のガイドラインに影響を与える重要な併用研究を実施しています。

アジア太平洋地域はパイナップル農業における優位性と医療費の増加を反映して、CAGR9.58%の予測を示しています。台湾、タイ、インドは抽出能力を拡大し、廃棄物流の有価値化によりコストを削減してESGを重視するバイヤーを獲得しています。気候関連の作物リスクは依然として運営上の課題です。

競合状況

ブロメライン製品産業は、GMP(適正製造規範)遵守とアッセイ標準化を中心とした統合圧力を伴う中程度の断片化を特徴としています。MediWoundの医薬品ルートは、防御可能な知的財産(IP)、価格プレミアム、病院採用をもたらします。NOW Foodsのオープンな効力試験は、ブランド保護と業界全体の品質への警鐘の両方として機能しています。ウォルマートの大規模小売参入はサプリメント側の商品化を示す一方、小規模ラボは腫瘍学、呼吸器、局所用途のイノベーションを探求しています。

垂直統合は農園調達、酵素抽出、コールドチェーン物流、社内分析にまたがっています。バイオリファイナリーコンセプトを追求する企業は、原材料コストを相殺し気候リスクを軽減することを目指しています。市場集中度は、品質ベースの統合が拡大する中程度の断片化した状況です。

ブロメライン製品産業のリーダー企業

Ursapharm Arzneimittel GmbH

MediWound Ltd

Vital Nutrients

Life Extension

NOW Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MediWoundは、40施設の静脈性下腿潰瘍患者を対象としたEscharExのVALUE第III相試験を開始し、2027年までの市場参入を目指しています。

- 2024年10月:MediWoundは、静脈性下腿潰瘍に対するEscharExとコラゲナーゼ軟膏の直接比較第II相試験を発表しました。この試験は2025年に米国と欧州の45名の患者を対象に開始予定であり、市場参入に向けた生物製剤承認申請(BLA)戦略を支援するものです。

世界のブロメライン製品市場レポートの調査範囲

| 茎ブロメライン |

| 果実ブロメライン |

| 粉末 |

| 液体 |

| カプセル/錠剤 |

| その他 |

| 創傷デブリードマン・熱傷ケア |

| 抗炎症・疼痛管理 |

| 呼吸器・耳鼻咽喉科用途 |

| 消化器系消化補助 |

| 腫瘍学補助療法 |

| その他(肥満、心血管サポート) |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 原料別 | 茎ブロメライン | |

| 果実ブロメライン | ||

| 形態別 | 粉末 | |

| 液体 | ||

| カプセル/錠剤 | ||

| その他 | ||

| 治療用途別 | 創傷デブリードマン・熱傷ケア | |

| 抗炎症・疼痛管理 | ||

| 呼吸器・耳鼻咽喉科用途 | ||

| 消化器系消化補助 | ||

| 腫瘍学補助療法 | ||

| その他(肥満、心血管サポート) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のブロメライン製品市場の規模はどのくらいですか?

ブロメライン製品市場規模は2025年に126億8,000万米ドルです。

2030年に向けたブロメライン製品の予測CAGRはどのくらいですか?

市場は2025年から2030年にかけてCAGR7.17%で成長する見込みです。

現在、最大のシェアを持つ原料セグメントはどれですか?

茎ブロメラインは高い酵素活性により収益の59.63%を支配しています。

なぜ粉末製剤が病院環境で好まれるのですか?

凍結乾燥粉末は酵素活性を維持し、保存期間を延長し、投与を簡素化するため、2024年に44.37%のシェアを確保しています。

最も高い成長見通しを示す地域はどこですか?

アジア太平洋地域は原材料の入手可能性と医療費の増加に牽引され、CAGR9.58%の予測を示しています。

創傷ケアに次いで最も急速に台頭している治療分野はどれですか?

腫瘍学補助療法は、ブロメラインのムチン破壊効果を確認する研究に支えられ、CAGR10.36%で拡大しています。

最終更新日: