放送スケジューリングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

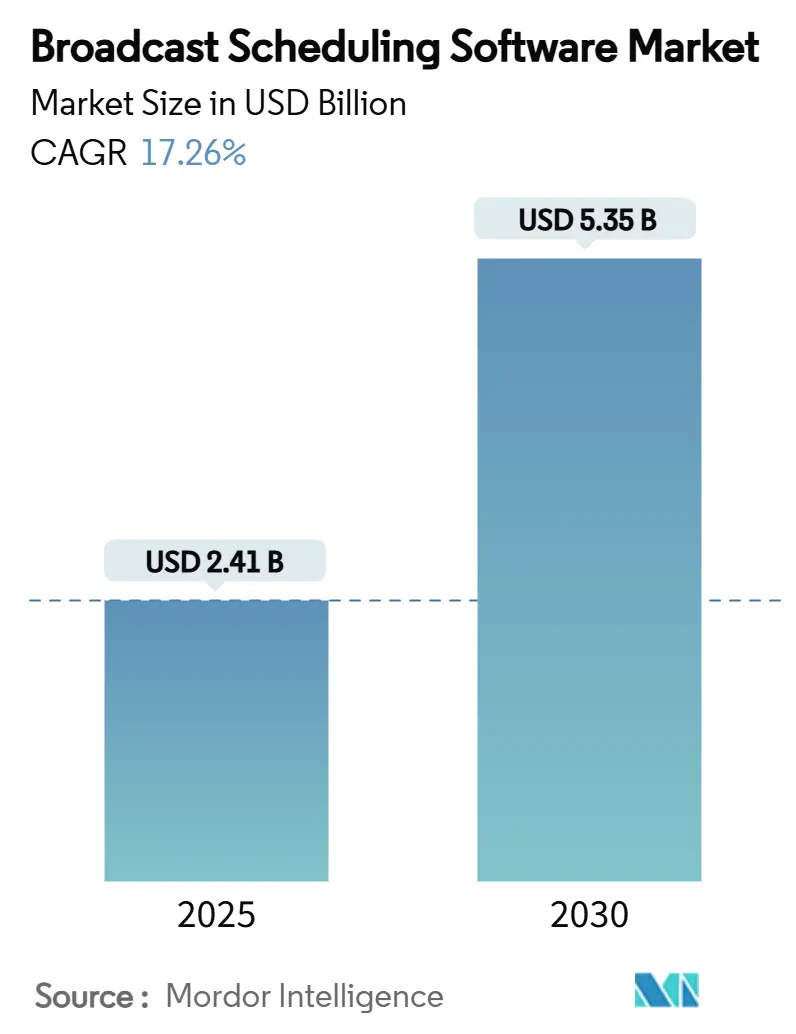

| 市場規模 (2025) | 2.41 十億米ドル |

| 市場規模 (2030) | 5.35 十億米ドル |

| 成長率 (2025 - 2030) | 17.26% CAGR |

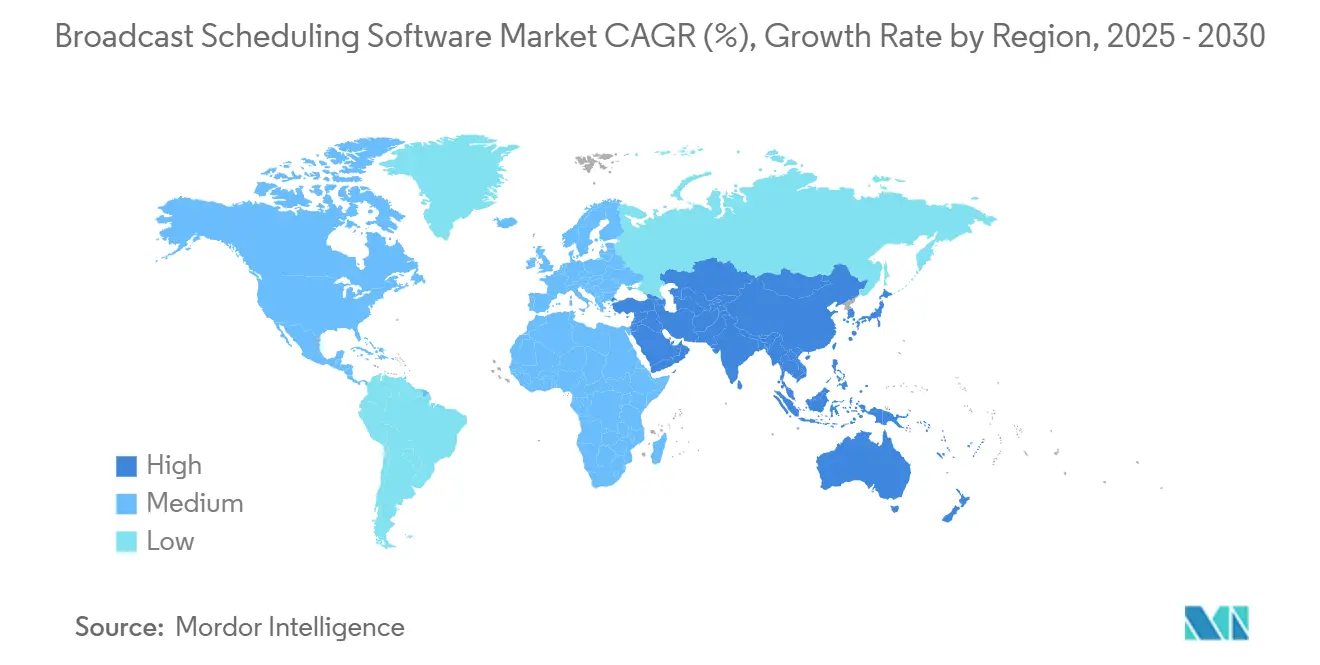

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放送スケジューリングソフトウェア市場分析

放送スケジューリングソフトウェア市場は2025年に24億1,000万米ドルの現在価値を記録し、2030年までに53億5,000万米ドルに達すると予測されており、CAGRは17.26%を反映しています。この放送スケジューリングソフトウェア市場規模の拡大は、クラウドネイティブの採用、AI駆動の自動化、および線形からストリーミングへのワークフロー統合によって推進されています。アクセシビリティに関する規制上の注目の高まり、マルチプラットフォームコンテンツオーケストレーションの複雑化の増大、およびリアルタイムでの広告在庫の収益化の必要性が、アジャイルなスケジューリングスイートへの需要をさらに強化しています。トラフィック、プレイアウト、および広告テクノロジーを単一の管理画面に統合できるベンダーがますます支持される一方、事業者はより迅速な機能提供と低いメンテナンスコストを約束するSaaS契約に向けて設備投資予算をシフトしています。

主要レポートのポイント

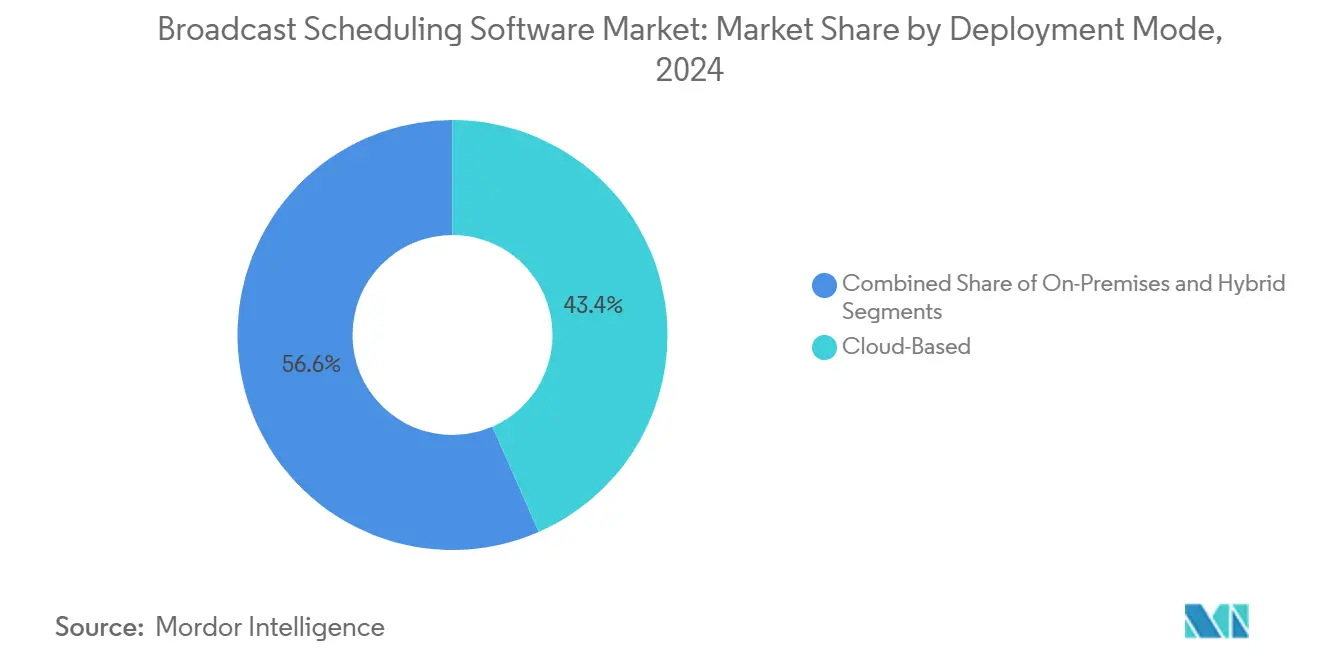

- 展開モード別では、クラウドベースのソリューションが2024年の放送スケジューリングソフトウェア市場において43.44%のシェアを獲得しました。

- アプリケーション別では、OTTおよびストリーミングチャンネル向けの放送スケジューリングソフトウェア市場は2025年から2030年にかけてCAGR 18.53%を達成すると予測されています。

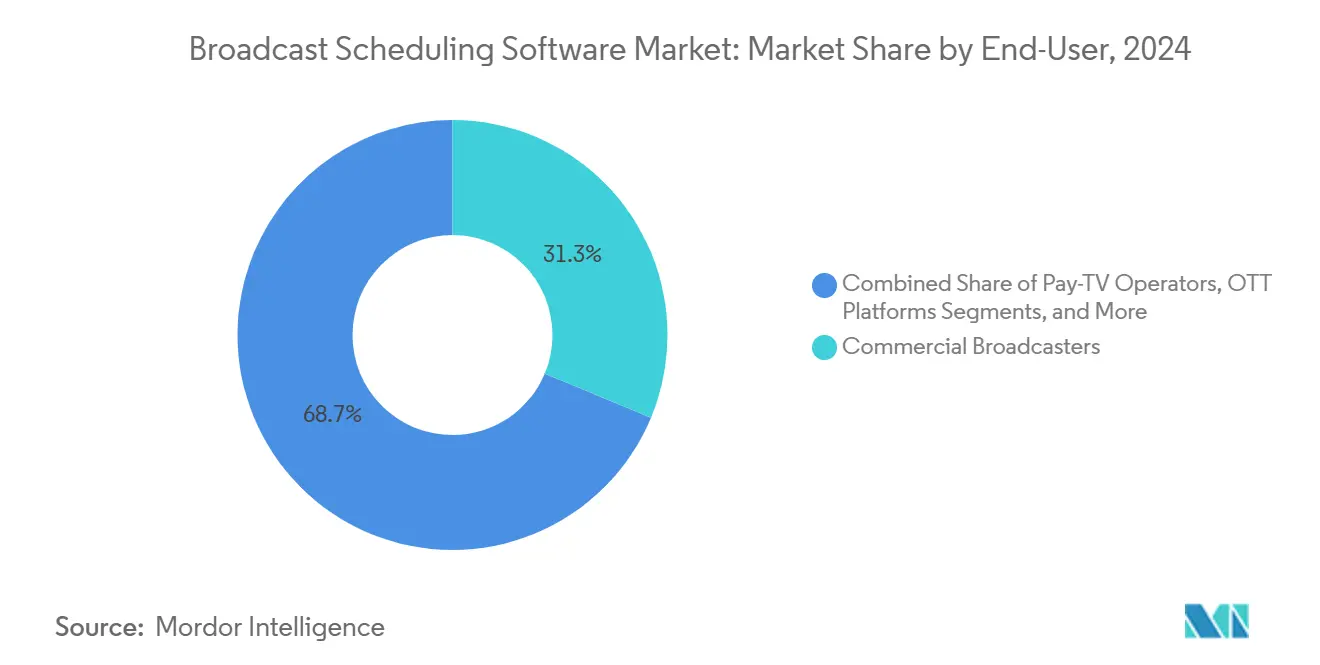

- エンドユーザー別では、民間放送事業者が2024年の放送スケジューリングソフトウェア市場において31.28%のシェアを獲得しました。

- 地域別では、アジア太平洋地域の放送スケジューリングソフトウェア市場は2025年から2030年にかけてCAGR 18.50%を達成すると予測されています。

グローバル放送スケジューリングソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドベースのSaaSプラットフォームへの移行 | +3.2% | 北米、EU、グローバル展開 | 中期(2〜4年) |

| OTT・ストリーミングチャンネルの普及 | +4.1% | グローバル、APACが先行 | 短期(2年以内) |

| 広告収益の最適化とダイナミック広告挿入 | +2.8% | 北米・EUが中核、APACが新興 | 中期(2〜4年) |

| AI駆動の予測スケジューリング | +2.3% | 北米・EUが早期採用 | 長期(4年以上) |

| 線形チャンネルとFASTチャンネルの統合 | +1.9% | グローバル、進捗は地域により異なる | 中期(2〜4年) |

| アクセシビリティコンプライアンス義務 | +1.4% | 北米・EU規制当局 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドベースのSaaSプラットフォームへの移行

放送事業者は、アップグレードサイクルを短縮し、低コストで地理的冗長性を実現するエラスティックなSaaSモデルへと、設備投資が重い自社設置型システムから方向転換しています。Netflixは2024年にグローバルなスケジューリングの俊敏性を支えるクラウドネイティブ運用に12億米ドル以上を投じました。Azureのメディアワークロード収益は同年29%増加し、ハイパースケーラーの牽引力を裏付けています。統合されたディザスタリカバリ、従量課金制の価格設定、および新しいスケジューリングアルゴリズムの継続的なデプロイは、今や達成目標ではなく基本的な期待事項となっています。

OTT・ストリーミングチャンネルの普及

ストリーミングサービスは、パーソナライズされたレコメンデーションと従来のタイムスロットロジックを調整する必要があり、レガシースケジューラーでは対応できない複雑なルールセットを生み出しています。Disneyの直接消費者向け収益は2024年に58億米ドルに達し、Disney+、Hulu、ESPN+にわたる高度なクロスプラットフォームオーケストレーションが必要となっています。FASTチャンネルは、オンデマンドの柔軟性を持つ線形ライクなストリームを提供するプレッシャーを強め、視聴者分析を取り込んで配置決定を自動化するスケジューリングエンジンの採用を促進しています。

広告収益の最適化とダイナミック広告挿入

プログラマティック広告購入は、コンテンツと広告サーバー間のフレーム精度の高い連携を必要とします。Cumulus Mediaは、スケジューリングと広告テクノロジーの緊密な統合によって実現されたデジタル収益化が、2024年の収益4%増の一因であると述べています。欧州放送連合のガイドラインは、ミッドロールのタイミングミスを防ぐため、スケジューラーとデマンドサイドプラットフォーム間の直接APIブリッジを推奨しています。リアルタイム挿入を実行する放送事業者は、広告収益が15〜25%向上したと報告しています。[1]欧州放送連合、「メディアベンダーシステムのサイバーセキュリティ」、ebu.ch

AI駆動の予測スケジューリングの採用

機械学習モデルは、過去の視聴率、ソーシャルメディアの反応、および外部イベントを分析して最適なスロット配置を予測します。AIレコメンデーションエンジンを導入した公共サービスのニュースルームでは、パイロット研究において視聴者維持率が8〜12%向上しました。Netflexは190以上の市場にわたるリリース時間を最適化するために、毎日10億件以上の視聴アクションを処理しており、データ駆動型スケジューリングロジックのスケーラビリティを実証しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーオンプレミスへの依存と移行コスト | -2.1% | グローバル、成熟市場で深刻 | 長期(4年以上) |

| サイバーセキュリティとデータ主権に関する懸念 | -1.8% | グローバル、政策主導 | 中期(2〜4年) |

| 放送・ITの人材不足 | -1.3% | APACおよび新興地域 | 長期(4年以上) |

| トラフィック・広告テクノロジースタック間の統合の複雑さ | -0.9% | 北米・EUの主要ユーザー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーオンプレミスへの依存と移行コスト

多くの中規模局は10年以上前にレガシースケジューラーを償却済みであり、全面的な置き換えには50万〜200万米ドルの設備投資が必要です。Audacyの2024年の申告書は、イノベーションへの投資を圧迫する老朽化したスタックのメンテナンスを浮き彫りにしています。トラフィック、請求、および自動化ツールとの深い統合が急激な移行を妨げ、クラウドへのロードマップを当初のスケジュールより延長させています。

サイバーセキュリティとデータ主権に関する懸念

スケジューリングプラットフォームはリアルタイムのコンテンツフローを制御するため、ランサムウェアの主要な標的となっています。欧州放送連合の2024年セキュリティガイドラインは、ゼロトラストアーキテクチャと国内データ保管オプションを義務付けています。公共放送事業者は、SaaSベンダーが必要な認証を取得するまでプライベートクラウドまたはハイブリッド展開を選択することが多く、全面的なクラウド採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドへの選好が深まる

クラウドソリューションは2024年の放送スケジューリングソフトウェア市場において43.44%のシェアを獲得し、2030年にかけてCAGR 18.92%で推移しています。事業者は、固定されたオンプレミスアーキテクチャに対する決定的な優位性として、エラスティックなスケーリング、地理的冗長性、およびサブスクリプションベースの価格設定を挙げています。クラウド展開に帰属する放送スケジューリングソフトウェア市場規模は2030年までに32億米ドルを超え、オンプレミス支出のほぼ2倍になると予測されています。主権またはレイテンシの要件が適用される場合、特に防衛または公共サービス環境では、オンサイトのインストールが継続されます。ハイブリッド展開は、接続障害時のライブフィードを保護するためにローカルエッジキャッシュと集中型SaaSエンジンを組み合わせ、移行の足がかりとして機能します。AzureのメディアワークロードのサージとNetflixのクラウドへのコミットメントは、成長の軌跡が不可逆であることを裏付けています。[2]Microsoft Corporation、「Microsoftの2023年次報告書」、msft.com

ベンダー間の競争は現在、コンテナ化されたマイクロサービス、コードとしてのインフラテンプレート、およびハイパースケーラーのAIツールチェーンとのネイティブ統合を中心に展開されています。SaaSベースのスケジューラーは毎週段階的な機能アップデートを提供しており、従来のライセンスモデルに一般的な数年単位のアップグレードサイクルとは対照的です。放送事業者は、レガシーハードウェアを廃止した後にメンテナンス労力が30〜40%削減されたと報告しており、節約分をデータ分析と視聴者エンゲージメント機能に再投資しています。それでも、規制上の監査フレームワークが成熟するまで、ミッションクリティカルな機能をサードパーティのクラウドに委ねることに慎重なCTOもいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:ストリーミングの複雑さがイノベーションを触媒する

テレビ放送は2024年の放送スケジューリングソフトウェア市場において32.15%でトップの地位を維持しました。しかし、OTTおよびストリーミングのコホートは、消費者がモバイルおよびコネクテッドTV視聴へ移行するのを反映して、CAGR 18.53%で最も急速に拡大するでしょう。ストリーマーにとって、プレイリストロジックは多くのレガシー線形ツールの能力を超えた、一気見行動、パーソナライズされたレール、およびリアルタイムのA/Bテスト機能を取り込む必要があります。OTTワークフローに関連する放送スケジューリングソフトウェア市場シェアは、直接消費者向けブランドがカタログ量を増やしてフィードをローカライズするにつれて、2030年までに25%を超えると予測されています。

従来のラジオおよびケーブルセグメントは一桁台の成長を示していますが、ポッドキャスト挿入、アドレサブル広告、およびハイブリッドラジオデータサービスを統合するスケジューラーへの投資を続けています。交通ハブや小売スペースのデジタルサイネージネットワークは、秒単位の回転制御と再生証明の監査を必要とする、ニッチながら成長しているサブセグメントを形成しています。最終的に、ライブ、VOD、およびダイナミック広告配置にまたがる統合ソフトウェアがデフォルトの調達仕様として台頭しており、ベンダーはクロスフォーマットの柔軟性のためにコードベースをモジュール化することを余儀なくされています。

エンドユーザー別:OTTプラットフォームが購買層を再形成する

民間放送事業者は2024年に31.28%のシェアを維持し、定着した広告提携を活用しています。しかし、OTTプラットフォームは2030年にかけてCAGR 19.37%を記録し、グローバルな規模と広告支援型サービス層を追求するにつれて、10年末までに最大の購買クラスターとなるでしょう。公共サービス事業体は、アクセシビリティとローカルコンテンツに関する義務を果たしながら、設備投資を軽減するためにクラウドスイートを採用しています。有料テレビの既存事業者は、IPストリーミングと予測メタデータを線形グリッドに重ね合わせることでコードカッティングに対抗し、適度な需要を促進しています。

スタジオやスポーツネットワークは、権利ウィンドウ、ブラックアウト制限、およびリアルタイムのスコアベースのブレークタイミングを管理するスケジューラーを重視しています。Netflixの2億6,000万人以上の会員基盤は、アルゴリズムエンジンが毎日行わなければならない意思決定の量を示しています。詳細な権限管理、マルチテリトリーの権利追跡、および自動コンプライアンスレポートを提供するベンダーが競争入札で勝利しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2024年における北米の41.70%のシェアは、成熟したインフラ、早期のクラウド採用、および安定したアップグレードサイクルを引き起こす米国連邦通信委員会のアクセシビリティ義務に起因しています。放送事業者は、全米放送事業者協会の移行ロードマップが進むにつれてATSC 1.0とATSC 3.0をデュアルスタックする必要があり、ソフトウェアの更新計画を強化しています。[3]全米放送事業者協会、「次世代テレビ移行計画の申請」、nab.org 404のラジオ局を運営するCumulus Mediaのような局グループ間の統合は、保有資産全体でメタデータをプールするエンタープライズスケジューラーへの需要を増幅させています。米国およびカナダの事業者もダイナミック広告挿入を大規模にパイロット展開しており、ベンダーにプログラマティックコネクタをネイティブに組み込むよう促しています。

アジア太平洋地域は、スマートフォン普及率の上昇、周波数帯域の自由化、および積極的なOTT拡大に後押しされ、2030年にかけてCAGR 18.50%という最速の成長軌道にあります。中国のストリーマーは方言とタイムゾーンにわたってコンテンツをローカライズしており、スケジューリングマトリックスを複雑にしています。インドの多言語環境も同様に、ブロードバンドアクセシビリティが拡大するにつれて堅牢なルールエンジンとクラウドの弾力性を必要としています。日本と韓国はAI支援グリッドの早期採用者であり、東南アジアの通信事業者は5Gを収益化するためにビデオアプリをバンドルし、新たなスケジューラーの調達を促進しています。

欧州は、セキュリティ、ミドルウェア、およびAI倫理に関する欧州放送連合の標準化努力に支えられた健全な成長を維持しています。公共放送事業者は、多言語アクセスと持続可能性の目標を果たすために老朽化した技術スタックを近代化しています。ブレグジットによる乖離は汎欧州ネットワークのコンプライアンス負担を増大させ、管轄区域ごとにレポートテンプレートを切り替えられるSaaSプラットフォームへの関心を高めています。アクセシビリティ指令と迫りくるデジタルサービス法の施行は、ワークフローの再設計を取締役会の重要課題として維持しています。

競合環境

放送スケジューリングソフトウェア市場は適度に分散していますが、購買者がトラフィックから広告テクノロジーまでの単一ベンダーカバレッジを求めるにつれて集約が進んでいます。WideOrbit、Mediagenix、Imagine Communicationsなどのレガシー専門企業は、数十年にわたる深いドメイン知識、定着したワークフロー、およびグローバルサポートデスクを活用しています。クラウドネイティブの挑戦者は、マイクロサービスの俊敏性、従量課金制の価格設定、およびAIスケジューリングコアを売りにし、OTT専業企業やデジタルファーストの放送事業者にアピールしています。MicrosoftやAmazonなどのハイパースケーラーは、より広範なメディアツールキット内にスケジューリングモジュールをバンドルしており、既存事業者へのコモディティ化とマージン圧力の可能性を予兆しています。

戦略的差別化は、APIの幅広さ、権利を考慮したメタデータ処理、およびゼロダウンタイムのリリースパイプラインにかかっています。ベンダーは、予測メトリクス、広告収益予測、およびコンプライアンスアラートを非技術スタッフに公開するセルフサービスダッシュボードを立ち上げています。中堅プロバイダーがスポーツランダウンやアクセシビリティ自動化などのスケールやニッチな機能を求めたため、2024年にはM&A活動が増加しました。安全なコンテンツアクセスに関する知的財産の申請は、社内スタジオテクノロジーによる将来の破壊を示唆しています。全体として、交渉力はプレイアウト、トラフィック、およびデジタル広告挿入を統一されたSLAの下に統合するマルチイヤー・マルチプラットフォーム契約を交渉できる購買者に移行しています。

放送スケジューリングソフトウェア業界のリーダー企業

WideOrbit Inc.

Mediagenix NV

Imagine Communications Corp.

Marketron Broadcast Solutions, LLC

Operative Media, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Netflixは2024年の収益が16%増の435億米ドルとなったことを発表し、ライブプログラミングとグローバルな広告サービス層のスケジューリング最適化に新たな資金を投入しています。

- 2024年12月:Disneyはエンターテインメントおよびスポーツの再編を完了し、Disney+、Hulu、ESPN+、および線形チャンネルにわたる新たなスケジューラー統合を引き起こしました。

- 2024年11月:Disneyは「インサイド・ヘッド2」の公開でDisney+の登録者数が急増した後、2024年第3四半期の収益として232億米ドルを記録し、調整されたリリースカレンダーの重要性を浮き彫りにしました。

- 2024年9月:米国連邦通信委員会は、ユーザーフレンドリーなキャプション設定を義務付ける更新されたアクセシビリティ規則を施行し、スケジューラーのコンプライアンスプロジェクトを加速させました。

- 2024年3月:欧州放送連合はSaaS放送ツールのサイバーセキュリティ要件を更新し、ベンダー認証の基準を引き上げました。

グローバル放送スケジューリングソフトウェア市場レポートの調査範囲

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| テレビ放送 |

| ラジオ放送 |

| OTT・ストリーミングチャンネル |

| ケーブル・衛星チャンネル |

| IPTV |

| デジタルサイネージおよびOOH |

| 公共放送事業者 |

| 民間放送事業者 |

| 有料テレビ事業者 |

| OTTプラットフォーム |

| プロダクションハウスおよびスタジオ |

| スポーツ・ライブイベントネットワーク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | テレビ放送 | |

| ラジオ放送 | ||

| OTT・ストリーミングチャンネル | ||

| ケーブル・衛星チャンネル | ||

| IPTV | ||

| デジタルサイネージおよびOOH | ||

| エンドユーザー別 | 公共放送事業者 | |

| 民間放送事業者 | ||

| 有料テレビ事業者 | ||

| OTTプラットフォーム | ||

| プロダクションハウスおよびスタジオ | ||

| スポーツ・ライブイベントネットワーク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までの放送スケジューリングソフトウェア市場の予測値は?

市場は2030年までに53億5,000万米ドルに達し、CAGR 17.26%で成長すると予測されています。

最も急速に拡大している展開モードはどれですか?

クラウドベースのSaaSソリューションは2030年にかけてCAGR 18.92%で成長すると予測されています。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域はCAGR 18.50%を達成し、他のすべての地域を上回ると予測されています。

OTTプラットフォームがソフトウェア需要を加速させているのはなぜですか?

OTTサービスは、パーソナライズされたフィード、マルチテリトリーの権利、およびダイナミック広告挿入を同時に管理するための高度なスケジューリングを必要としています。

米国連邦通信委員会の新しいアクセシビリティ規則はスケジューリングソリューションにどのような影響を与えますか?

プラットフォームはキャプション、音声解説、および自動コンプライアンスログを統合する必要があり、広範なソフトウェアアップグレードを促しています。

レガシーオンプレミススケジューラーを置き換える際の主な障壁は何ですか?

高い移行コストと既存のトラフィックおよび請求システムとの深い統合が、最新のクラウド代替手段への移行を遅らせています。

最終更新日: