乳房組織マーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.40 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳房組織マーカー市場分析

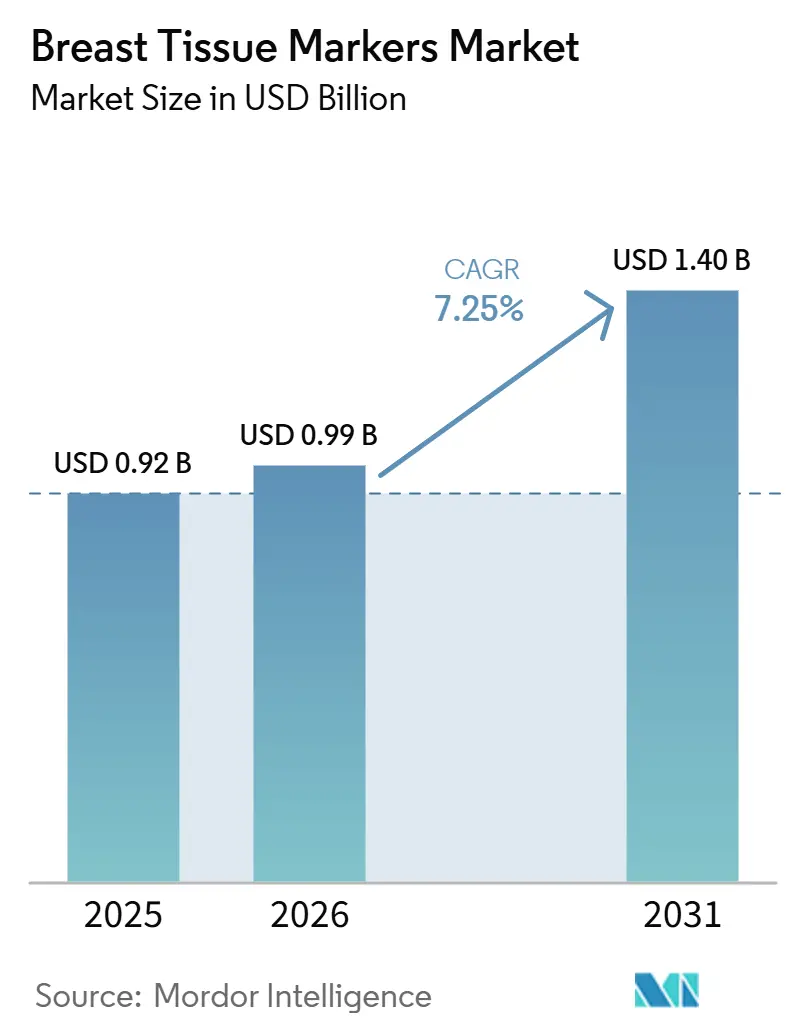

乳房組織マーカー市場規模は、2025年の9億2,000万米ドルから2026年には9億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 7.25%で2031年までに14億米ドルに達すると予測されています。

乳房組織マーカー市場は、乳がん診断および生検手術の着実な増加を背景に進展しており、これが日常的なケアにおけるマーカー留置を継続的に支えています。米国では、2026年に32万1,910人の女性が浸潤性乳がんと診断され、さらに6万730人が非浸潤性乳管がん(DCIS)と診断されると予測されており、病変局在化とフォローアップ計画に対する需要を支えています。世界的には、WHOが2024年に240万件の新規乳がん診断を記録しており、スクリーニング、生検、治療計画、手術にわたる市場の需要基盤を強化しています。市場はまた、画像ガイド下およびワイヤーフリーのケアパスウェイへのシフトから恩恵を受けており、一方で外来手術への移行、生体吸収性フォーマットへの需要、バンドル製品競争、移行リスク、価格感応度、規制上の精査が引き続き普及に影響を与えています。

主要レポートのポイント

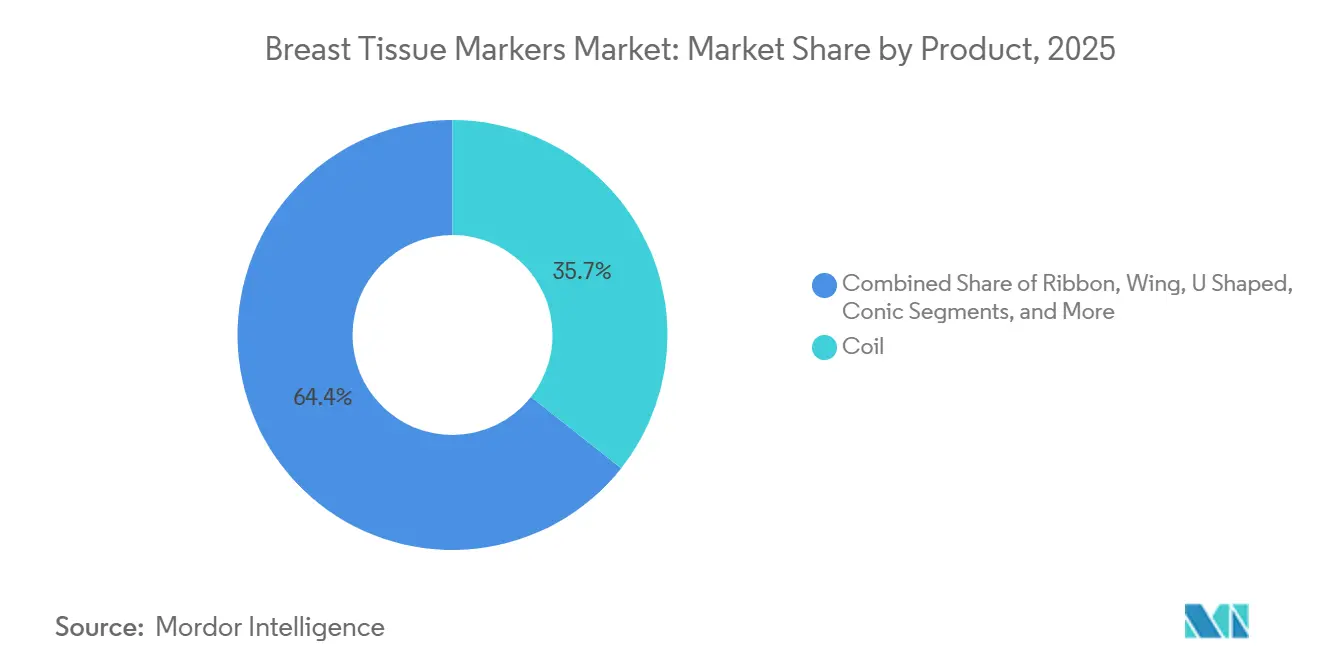

- 製品別では、コイルが2025年の収益の35.65%を占め、ハート型マーカーは2031年にかけてCAGR 8.93%で拡大すると予測されています。

- 材料別では、生体吸収性マーカーが2025年の収益の65.23%を占め、同セグメントはCAGR 9.67%で最も速い成長を記録すると予測されています。

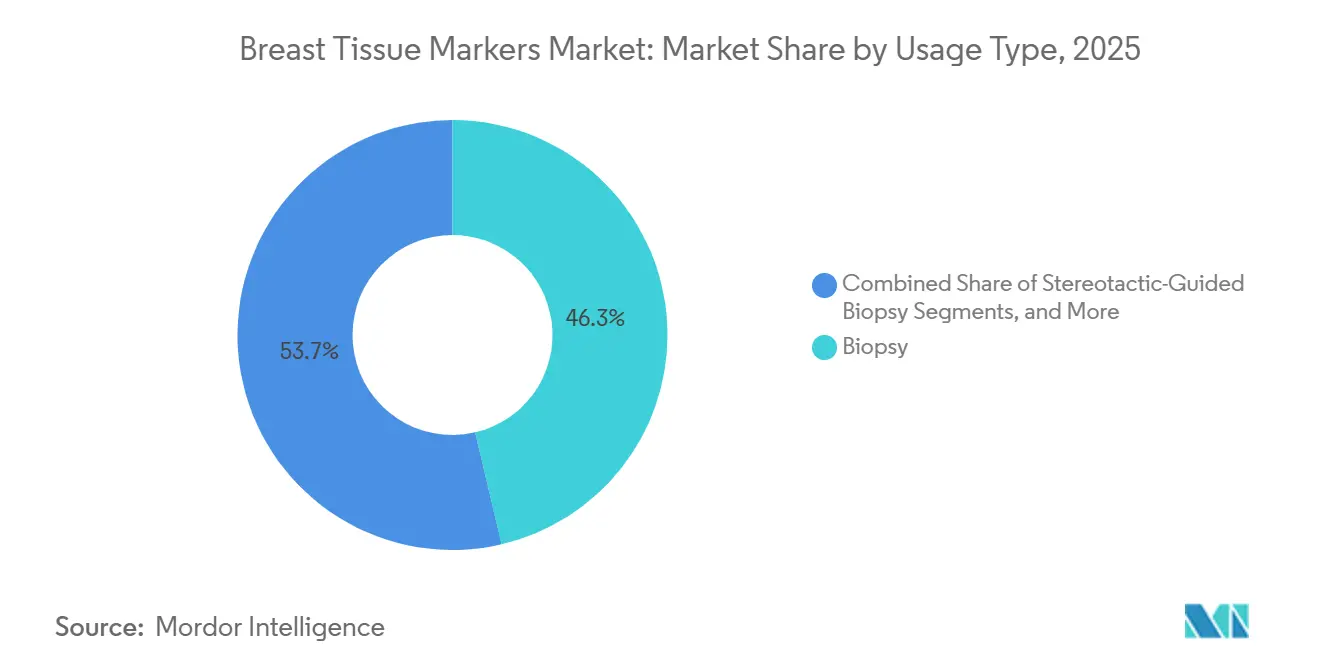

- 使用タイプ別では、生検が2025年の収益の46.34%を占め、外科的計画はCAGR 8.35%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の収益の62.88%を占め、外来手術センターはCAGR 9.78%で成長すると予測されています。

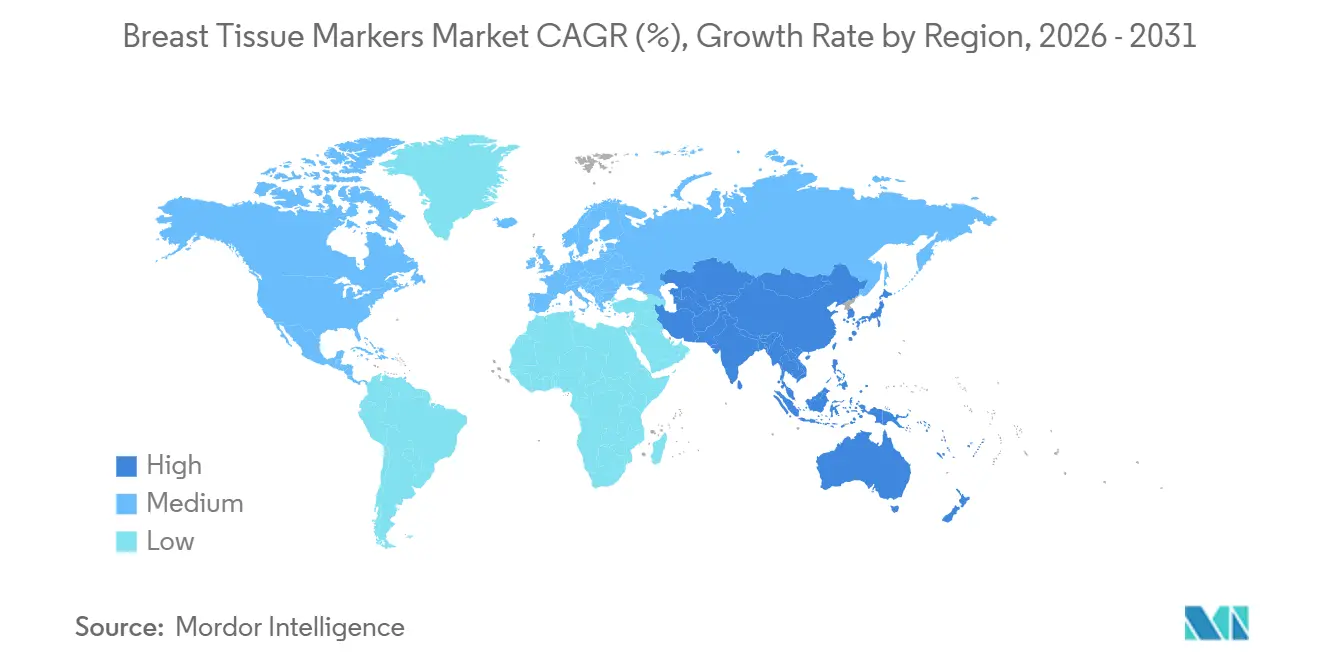

- 地域別では、北米が2025の世界の乳房組織マーカー市場シェアの38.56%を占め、アジア太平洋はCAGR 8.56%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乳房組織マーカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳がんスクリーニングおよび生検件数の増加 | +2.0% | グローバル | 短期(2年以内) |

| ワイヤーフリー・画像ガイド下局在化へのシフト | +1.5% | 北米および欧州連合 | 中期(2〜4年) |

| MRI可視性およびマルチモダリティ対応への需要 | +1.2% | グローバル | 中期(2〜4年) |

| 外来および日帰り乳房手術の拡大 | +0.8% | 北米(欧州およびオーストラリアでの早期成長を含む) | 短期(2年以内) |

| 生分解性および生体吸収性材料の進歩 | +0.7% | グローバル(アジア太平洋が急速に拡大) | 長期(4年以上) |

| 臨床ワークフローおよび外科的計画の改善 | +0.5% | 北米および欧州連合(アジア太平洋への波及効果あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳がんスクリーニングおよび生検件数の増加が構造的需要を牽引

乳房組織マーカー市場は引き続きスクリーニングパスウェイと密接に連動しており、生検に進む異常所見はしばしば将来の局在化および画像フォローアップのためのマーカーを必要とします。追加のスクリーニングマンモグラフィーはそれぞれ、異常所見が生検に移行する測定可能な確率を生み出し、多くの良性生検でも下流のケアのために正確な部位マーキングが依然として必要です。2025年にNature Medicineに掲載された全国規模のAI支援スクリーニング研究では、AI支援コホートにおける乳がん検出率が1,000人の女性あたり6.7件、生検陽性予測値が64.5%と報告されており、スクリーニングツールの改善がマーカー留置の必要性を減らすのではなく、症例の質を高めたことを示しています。[1]Breastcancer.org、「乳がんの事実と統計」、Breastcancer.org、breastcancer.org WHOが2024年に世界で240万件の新規乳がん診断を報告していることから、乳房組織マーカー市場は近い将来に弱まる可能性が低い広範な臨床パイプラインから引き続き恩恵を受けています。[2]世界保健機関、「乳がん」、WHO ファクトシート、who.int

ワイヤーフリー・画像ガイド下局在化へのシフトが隣接する手術件数を開拓

乳房組織マーカー市場は、ワイヤーフリーおよび画像ガイド下局在化システムが生検フォローアップと外科的ナビゲーションの両方を支援することで、基本的なクリップ留置を超えて拡大しています。臨床医は長年にわたり、触知不能な乳房病変に対してワイヤーガイド下局在化を使用してきましたが、ワイヤーレスシステムは当日のワイヤー留置の制約を排除し、手術室のスケジューリングへの依存を軽減します。フランスのがんセンターで最初の200件の手術を対象とした研究では、Sirius Pintuitionシステムが全症例で一次病変の切除とマーカー回収に成功し、断端陰性を達成するめに必要な再切除率は9%でした。2025年2月、MammotomeとSirius Medicalは米国およびドイツを対象とした独占販売契約を締結し、確立された乳房ケア販売ネットワークを通じてシステムのより広い商業的アクセスを実現しました。

MRI可視性およびマルチモダリティ対応への需要が製品設計を再形成

乳房組織マーカー市場は、過度なアーチファクトを生じさせることなく複数の画像モダリティにわたって視認可能な製品へとシフトしています。PubMed Centralを通じて入手可能な2026年の研究では、5種類の市販マーカーを評価し、アーチファクト径が2.7mmから12.0mmの範囲であることが判明し、HydroMarkとTriMarkが試験デバイスの中で最小の歪みを示しました。[3]Sarah E. Tomlinson-Hansen、「平均リスク患者における乳がんスクリーニング」、StatPearls、ncbi.nlm.nih.gov 2026年3月、MammotomeはHydroMARK Plus MR生検部位マーカーおよびインルームMR真空補助生検システムのFDA認可を取得し、マーカーはT1およびT2 MRIシーケンスでの視認性と最大12ヶ月の超音波視認性を目的として設計されています。2025年12月、VizMarkはVM1のFDA 510(k)認可を取得しました。VM1はMRI、マンモグラフィー、X線、CT、超音波にわたってアーチファクトフリーの視認性を提供することを目的とした非金属マーカーであり、より広いモダリティ対応への市場シフトを反映しています。

外来および日帰り乳房手術の拡大がエンドユーザー経済を再構成

低複雑度の手術が外来ケア施設に移行する動きが、乳房組織マーカー市場を再形成しています。日帰り乳房生検とマーカー留置は、施設コストを削減し、入院モニタリングを必要としない患者のスケジューリングサイクルを短縮するため、外来施設との親和性が高いです。2026年1月のメタ分析では、2,117人の患者と2,176件のMagseed留置を対象とし、目標病変から10mm以内での留置精度99.3%および術中回収率99.6%が報告されており、デイケア環境における効率的なマーカーワークフローを支持しています。[4]N. Eisemann et al.、「マンモグラフィースクリーニングにおけるがん検出のためのAIの全国規模の実世界実装」、Nature Medicine、nature.com より多くの日常的な症例が外来へ移行するにつれて、乳房組織マーカー市場は高件数の外来需要と、MRIガイド下またはその他の複雑な手術に関連する病院ベースの需要との間でより明確に分かれる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マーカーの移動および局在化精度に関する懸念 | -1.2% | グローバル | 短期(2年以内) |

| 先進マーカーに対する償還・保険適用のギャップ | -0.9% | 欧州連合、中東・アフリカ、南米 | 中期(2〜4年) |

| 材料コンプライアンスおよび滅菌の複雑性 | -0.5% | 欧州連合(アジア太平洋への波及効果あり) | 中期(2〜4年) |

| 新興市場におけるトレーニングおよび臨床的習熟度の不足 | -0.7% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マーカーの移動および局在化精度に関する懸が進歩にもかかわらず継続

乳房組織マーカー市場は引き続き主要な臨床的課題に直面しており、マーカーの変位が生検と手術の間の局在化精度に影響を与える可能性があります。このリスクは、生検腔が形状を変えたり、液体で満たされたり、全身療法後に縮小したりする場合に顕著であり、これらの状況がマーカーの位置をずらす可能性があります。2026年のPubMed Central研究では、Scoutレーダーリフレクターが近傍のMRIボクセルで-30℃から+100℃の範囲の目標外温度測定アーチファクトを生じさせることが判明し、フランスのSirius Pintuition研究では200件中17件の手術でマーカーの脱落が報告されましたが、外科医は全症例で一次病変の切除に成功しました。その結果、市場は組織把持を改善し、切除中の変位を低減する設計を引き続き優先しています。

償還・保険適用のギャップが先進マーカーフォーマットの普及を遅らせる

償還は、臨床性能だけでなく、乳房組織マーカー市場におけるプレミアム製品の大規模普及に引き続き影響を与えています。生体吸収性およびワイヤーレスシステムは、標準的な金属クリップよりも手術あたりのコストが高い場合が多く、直接的な支払い支援のない価格感応度の高い医療システムでの調達を制限する可能性があります。2026年1月、フランスはMagseedマーカーをSE08病院償還パッケージに1留置あたり390.16ユーロで追加し、その市場における明確な財政的障壁を取り除きました。しかし、地域をまたいだ同様の枠組みの限られた利用可能性が、病院が先進マーカーフォーマットの追加コストを負担しなければならない地域での普及を引き続き遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コイルが件数でリード、ハート型が最速成長を獲得

コイルマーカーは2025年の製品収益の35.65%を占め、乳房組織マーカー市場で最大の製品フォーマットとなっています。そのリーダーシップは、真空補助生検システムとの確立された使用実績と、マンモグラフィーおよびMRI後の画像解釈における放射線科医の間での強い臨床的習熟度を反映しています。コイルフォーマットはまた、多くの乳房画像センターがすでに展開用の一般的なデリバリーデバイスを使用していたため、日常的なワークフローを支援しました。

ハート型マーカーは2031年にかけてCAGR 8.93%で成長すると予測されており、乳房組織マーカー市場で最も成長の速い製品カテゴリーとなっています。その普及は、腔の形状変化が変位リスクを高める可能性がある症例での強力な組織接着によって支えられています。Mammotomeは2026年にHydroMARK Plusの形状へのアクセスを拡大し、ハイドロゲル水和後に組織に係合する露出ウィング構造を持つDragonflyおよびHummingbirdオプションを含めました。リボン、ウィング、U字型、リング、コニック、ヴィーナスのデザインは特定の使用ケースで引き続き関連性を持ち、製品選択は画像性能と外科的取り扱いにますます依存しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:生体吸収性マーカーがシェアと成長の両面で優位

生体吸収性マーカーは2025年の材料セグメントにおける乳房組織マーカー市場規模の65.23%を占め、明確な収益リーダーとなっています。その強固な地位は、治療後の長期フォローアップ期間中に残留異物負荷を軽減する製品への高まる選好を反映しています。この要因は、サーベイランス画像が増加し、治療パスウェイが手術前の全身療法をますます含むようになるにつれて重要性が増しました。

同セグメントは2031年にかけてCAGR 9.67%で拡大すると予測されており、乳房組織マーカー市場における材料成長の最前線に生体吸収性製品を位置づけています。Carbon Medical Technologiesは2025年4月にBiomarC組織マーカーシステムのEU MDR認証を取得し、超音波、マンモグラフィー、CT、MRIでの視認性を目的として設計された非金属マーカーラインへの欧州アクセスを支援しました。薬剤補充可能な生分解性組織マーカーアーキテクチャを説明する2025年の米国特許出願は、材料カテゴリーが部位マーキングを超えたより広い機能性に向かって進んでいることを示しました。

使用タイプ別:生検が件数を支え、外科的計画が最速の拡大

生検は2025年の収益の46.34%を占め、乳房組織マーカー市場で最大の使用タイプとなっています。この地位は、将来の画像相関のためにサンプリング時にマーカーを留置する臨床医によるコアニードルおよび真空補助手術の高件数を反映しています。このセグメントはまた、定位、超音波ガイド下、MRIガイド下生検をカバーしており、それぞれ異なる視認性特性とデバイス互換性を必要とします。

外科的計画は2031年にかけてCAGR 8.35%で成長すると予測されており、最初の生検後も続くワークフローへの拡大を示しています。2026年3月、MammotomeはMammotome Prima MR デュアル真空補助乳房生検システムのFDA認可を取得し、インルームMR生検とマーカー展開をサポートしながら、ステップ間の再配置を削減します。2025年5月、Elucent MedicalはEnVisio X1のFDAブレークスルーデバイス指定を取得しました。EnVisio X1はSmartClip組織マーカーとリアルタイム3D外科的ガイダンスを使用するプラットフォームです。2026年3月、Cairn Surgicalは、その主要試験で94%の患者で陰性断端を報告した後、乳がん局在化システムのDe Novo 510(k)申請をFDAに提出し、切除中の患者固有の空間ガイダンスへのより広いシフトを示しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が件数を支配し、外来手術センターが成長率を牽引

病院は2025年のエンドユーザー収益の62.88%を占め、乳房組織マーカー市場で最大のシェアを持っています。そのリードは、MRIガイド下生検スイート、高度な定位システム、および複雑な乳房手術を管理する多職種腫瘍チームへのアクセスから生まれました。病院はまた、術前化学療法や高度な画像検査を受ける患者がしばしば長期留置とマルチモダリティ視認性を必要とするため、より幅広いプレミアムマーカータイプを使用しました。

外来手術センターは2031年にかけてCAGR 9.78%で拡大すると予測されており、乳房組織マーカー市場で最も成長の速いエンドユーザー施設となっています。このシフトは、より低い間接費、よりスムーズなスケジューリング、および入院ケアを必要としない日帰り手術との強い整合性を反映しています。専門クリニックは最小のエンドユーザーグループに留まっていますが、より広い病院契約が続く前に、新しいワイヤーフリー局在化プラットフォームの早期採用者として機能することが多いです。

地域分析

北米は2025年の世界収益の38.56%を占め、乳房組織マーカー市場で最大の地域ブロックとなっています。高いスクリーニング普及率、広範な乳房画像インフラ、および日常的な生検ワークフロー内でのマーカー留置を支援する償還システムが地域需要を強化しています。米国は引き続きコア収益基盤であり、2026年に32万1,910件の浸潤性乳がん診断と6万730件の非浸潤性乳管がん診断が予測される大規模な症例件数に支えられています。Mammotomeはまた、2026年の規制認可に続いて北米パスウェイ全体でHydroMARK Plusのアクセスを拡大し続けています。

欧州は乳房組織マーカー市場への主要な貢献者であり続けており、ドイツ、フランス、英国、イタリアの組織的スクリーニングプログラムが生検紹介件数を維持しています。償還および規制の枠組みが地域全体の製品普及において重要な役割を果たしています。フランスでは、2026年1月にMagseedがSE08償還パッケージに1留置あたり390.16ユーロで組み込まれたことで、病院診療におけるワイヤーレス局在化のコスト障壁が低下しました。EU MDRコンプライアンス基準はまた、より強力な臨床エビデンスと確立された市販後システムを持つ企業を優遇し、小規模サプライヤーの参入障壁を高めています。

アジア太平洋は最も成長の速い地域であり、乳房組織マーカー市場規模は2031年にかけてCAGR 8.56%で拡大すると予測されています。中国は最大の地域機会を代表しており、乳がん罹患率が年間30万件を超え、国家スクリーニングの拡大が生検とマーカー留置の下流プールを拡大し続けています。大都市圏では画像ガイド下局在化が進んでいる一方、インフラが改善するにつれて地方都市でも広範な普及の余地があります。日本と韓国はマルチモダリティマーカーの普及に適した位置にあり、オーストラリアは確立された償還パスウェイから恩恵を受けており、アジア太平洋、中東・アフリカ、南米全体の成長は、スクリーニングの拡大、民間病院投資、および画像ガイド下乳房ケアへのシフトによって支えられています。

競環境

乳房組織マーカー市場は上位層が適度に集約されており、Mammotome、Becton, Dickinson and Company、Hologicがマーカーを生検ツール、画像システム、外科的ワークフローと統合するポートフォリオを通じて強固な地位を保持しています。この構造は規模の大きなプレーヤーに優位性をもたらしており、病院は機器、消耗品、トレーニングをサポートできるサプライヤーの数を減らすことを好む傾向があります。市場はまた、生検デバイスにインストールベースを持つ企業を優遇しており、マーカーの選択は孤立した製品比較ではなく既存の調達パスウェイに従うことが多いです。その結果、放射線科スイートと乳房センターへのアクセスは、個々のマーカー設計と同様に重要です。

Hologicは2024年7月にEndomagnetics Ltdの3億1,000万米ドルの買収を完了し、Magseed、Magtrace、Sentimagをより広い乳房手術ポートフォリオに追加することで地位を強化しました。Mammotomeは異なる戦略を採用し、真空補助生検プラットフォームを使用してマーカー留置を生検ワークフローと直接連携させ、2026年3月のインルームMR生検システムとHydroMARK Plus MRマーカーのFDA認可を通じてこの地位を強化しました。同社はまた、2025年2月に米国およびドイツでのSirius Medical販売契約を通じて商業的リーチを拡大し、ワイヤーレス局在化パスウェイへの露出を改善しました。BDは、日常的な病院および生検センター購入における納品システムの深さと確立された調達関係を通じて競争力を維持しました。

小規模な挑戦者は、大規模プラットフォームが十分に対応していないギャップを標的にしました。VizMarkは2025年12月に、主要な画像モダリティ全体でアーチファクトフリーの視認性を目的として設計された非金属マーカーVM1のFDA認可を取得し、市場に参入しました。Elucent Medicalはソフトウェア連携ナビゲーションモデルをEnVisio X1を通じて推進し、Cairn Surgicalは患者固有の切除ガイダンスを開発しました。これらの動向は、市場リーダーが規模とインストールベースの強みから引き続き恩恵を受けている一方で、製品差別化がアーチファクト制御、組織固定、外科的ナビゲーションとの統合からますます生まれていることを示しています。

乳房組織マーカー産業リーダー

Argon Medical Devices, Inc.

Becton, Dickinson and Company

Mammotome (Devicor Medical Products, LLC)

Mermaid Medical A/S

Hologic, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Mammotomeは、超音波、マンモグラフィー、MRI視認性を持つハイドロゲル・チタンマーカー技術への欧州アクセスを拡大するため、HydroMARK Plus乳房生検部位マーカーのCEマーク認証を取得しました。

- 2026年3月:MammotomeはMammotome Prima MR デュアル真空補助乳房生検システムおよびMR使用向けHydroMARK Plus乳房生検部位マーカーのFDA認可を取得し、単一セッションのMRI生検・マーキングワークフローを可能にしました。

- 2026年3月:Cairn Surgicalは、主要試験で94%の患者で陰性断端を報告した後、仰臥位MRIデータに基づく患者固有の3Dプリント外科ガイドである乳がん局在化システムのDe Novo 510(k)申請をFDAに提出しました。

- 2026年1月:FDAはMammotomeのHydroMARK Plus乳房生検部位マーカー(ドラゴンフライ形状)を510(k) K253761の下でクラスII特別管理デバイス(21 CFR 878.4300)として認可し、切除中の組織接着を支援し変位を低減するウィング型構成を追加しました。

世界の乳房組織マーカー市場レポートの範囲

レポートの範囲によると、乳房組織マーカーは生検中に乳房内に留置される小さな埋め込み可能な物体(通常はチタン、ステンレス鋼、または生体吸収性材料で作られている)です。これらは、将来のマンモグラフィー、超音波、または標的外科的切除のために生検部位を正確に特定するための永続的なランドマークとして機能します。

乳房組織マーカー市場は、製品、材料、使用タイプ、エンドユーザー、地域によって区分されています。製品別では、市場はコイル、リボン、ウィング、U字型、コニック、リング、ハート、ヴィーナス、その他の製品タイプを含みます。材料別では、市場は生体吸収性と非吸収性に区分されています。使用タイプ別では、市場は生検、定位ガイド下生検、超音波ガイド下生検、MRIガイド下生検、外科的計画、その他の使用タイプに分類されています。エンドユーザー別では、市場は病院、外来手術センター、診断センター、専門クリニックに区分されています。地域別では、市場は北米、欧州、アジア平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| コイル |

| リボン |

| ウィング |

| U字型 |

| コニック |

| リング |

| ハート |

| ヴィーナス |

| その他の製品タイプ |

| 生体吸収性 |

| 非吸収性 |

| 生検 |

| 定位ガイド下生検 |

| 超音波ガイド下生検 |

| MRIガイド下生検 |

| 外科的計画 |

| その他の使用タイプ |

| 病院 |

| 外来手術センター |

| 診断センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | コイル | |

| リボン | ||

| ウィング | ||

| U字型 | ||

| コニック | ||

| リング | ||

| ハート | ||

| ヴィーナス | ||

| その他の製品タイプ | ||

| 材料別 | 生体吸収性 | |

| 非吸収性 | ||

| 使用タイプ別 | 生検 | |

| 定位ガイド下生検 | ||

| 超音波ガイド下生検 | ||

| MRIガイド下生検 | ||

| 外科的計画 | ||

| その他の使用タイプ | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 診断センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

乳房組織マーカー分野の現在の規模は?

乳房組織マーカー市場は2026年に9億9,000万米ドルであり、CAGR 7.25%で成長し、2031年までに14億米ドルに達すると予測されています。

現在収益をリードしている製品タイプはどれですか?

コイルマーカーは、確立された生検ワークフロー全体で広く使用され続けているため、2025年に35.65%の収益シェアで製品ミックスをリードしています。

最も速く成長している材料カテゴリーはどれですか?

生体吸収性マーカーは、2025年に65.23%で最大の材料セグメントであり、2031年にかけてCAGR 9.67%で最も速く成長するセグメントでもあります。

病院が依然として最大のエンドユーザー施設である理由は何ですか?

病院は、MRIガイド下生検、高度な画像手術、およびより複雑な腫瘍パスウェイを管理しているため、2025年に収益の62.88%を占めました。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋はCAGR 8.56%で最も速く成長している地域であり、スクリーニングの拡大、症例件数の増加、および画像ガイド下ケアの広範な普及によって支えられています。

この分野の競争を最も変えているものは何ですか?

競争は、マルチモダリティ視認性、より低いアーチファクトプロファイル、生体吸収性材料、および生検マーカーを外科的ナビゲーションと接続するシステムへとシフトしています。

最終更新日: