母乳代替品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 79.20 十億米ドル |

| 市場規模 (2031) | 104.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる母乳代替品市場分析

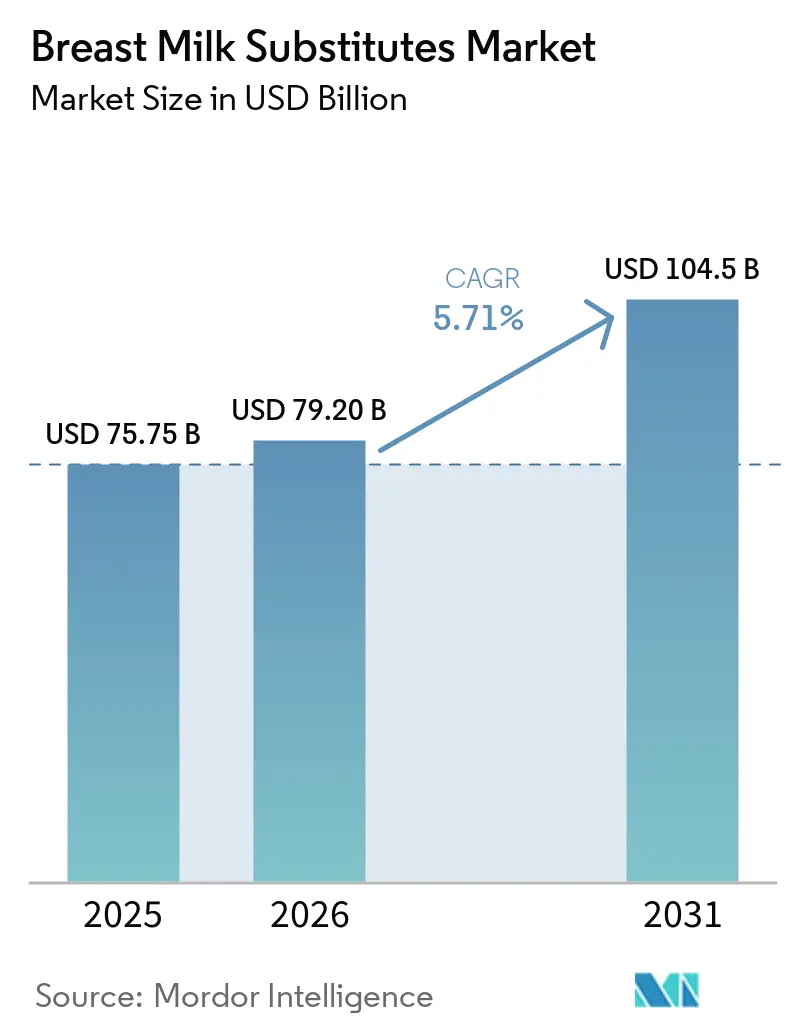

母乳代替品市場規模は、2025年の750億7,500万米ドル、2026年の790億2,000万米ドルから2031年までに1,045億米ドルへと拡大し、2026年から2031年にかけてCAGR 5.71%を記録する見込みです。

世界的な出生コホートの縮小により、競争は数量から価値へとシフトしており、メーカーは複数のヒト母乳オリゴ糖(HMO)ブレンドなど高マージンの機能性成分を配合した製品の開発を余儀なくされています。プレミアム化は人口動態の低下を最も顕著に相殺しており、中国では記録的な低出生率にもかかわらずヒト乳由来製品の承認がイノベーションを加速させ、欧州では有機認証と汚染物質規制が単価を押し上げています。チャネルの混乱も同様に強力であり、越境Eコマースプラットフォームとライブストリーミングがスーパーマーケットの優位性を侵食する一方、消費者の海外ブランドプレミアム商品へのアクセスを拡大しています。同時に、米国と中国における政策改革が歴史的な寡占体制を緩和し、ダイレクト・トゥ・コンシューマーモデル、クリーンラベル、独自の研究開発パイプラインに依存する小規模参入者を呼び込んでいます。

主要レポートのポイント

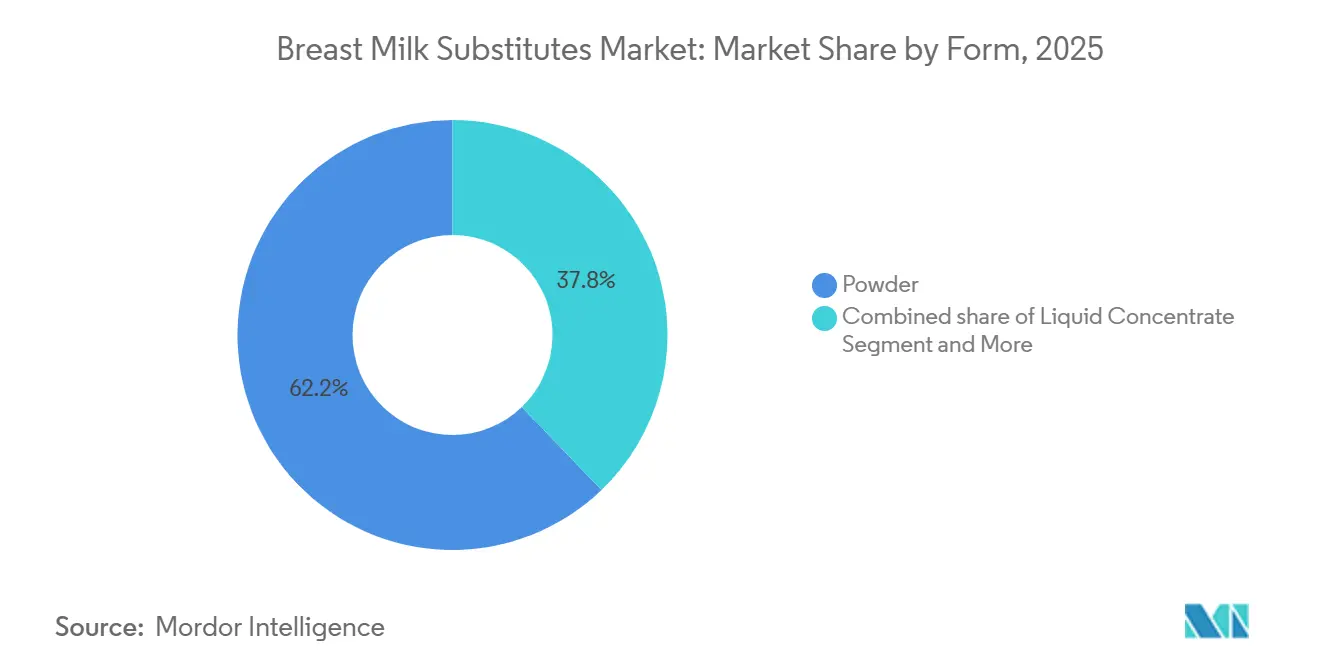

- 形態別では、粉末が2025年の売上高の62.18%を占め、液体濃縮は2031年にかけてCAGR 6.20%で拡大する見込みです。

- ステージ別では、ステージ1フォーミュラが2025年に47.18%のシェアを保持し、ステージ3成長期ミルクは2031年にかけてCAGR 5.93%を記録する見込みです。

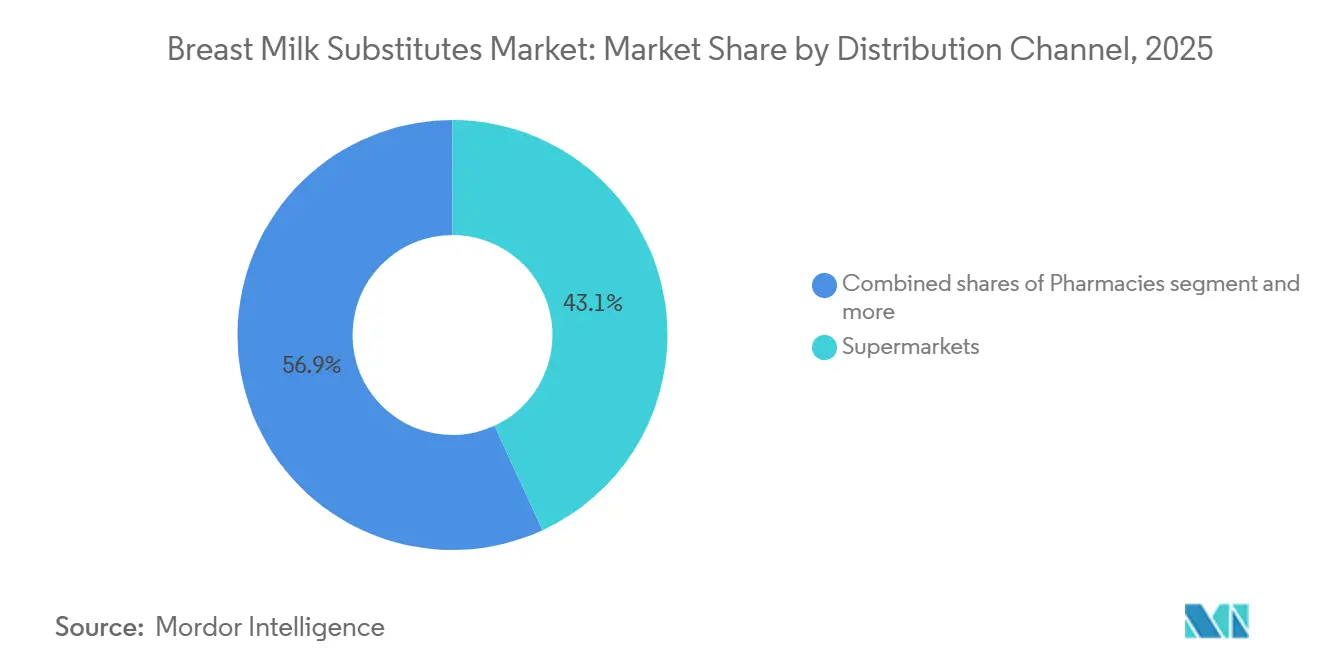

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に43.12%の貢献度でトップとなりましたが、オンラインおよびEコマースはCAGR 6.35%で拡大しています。

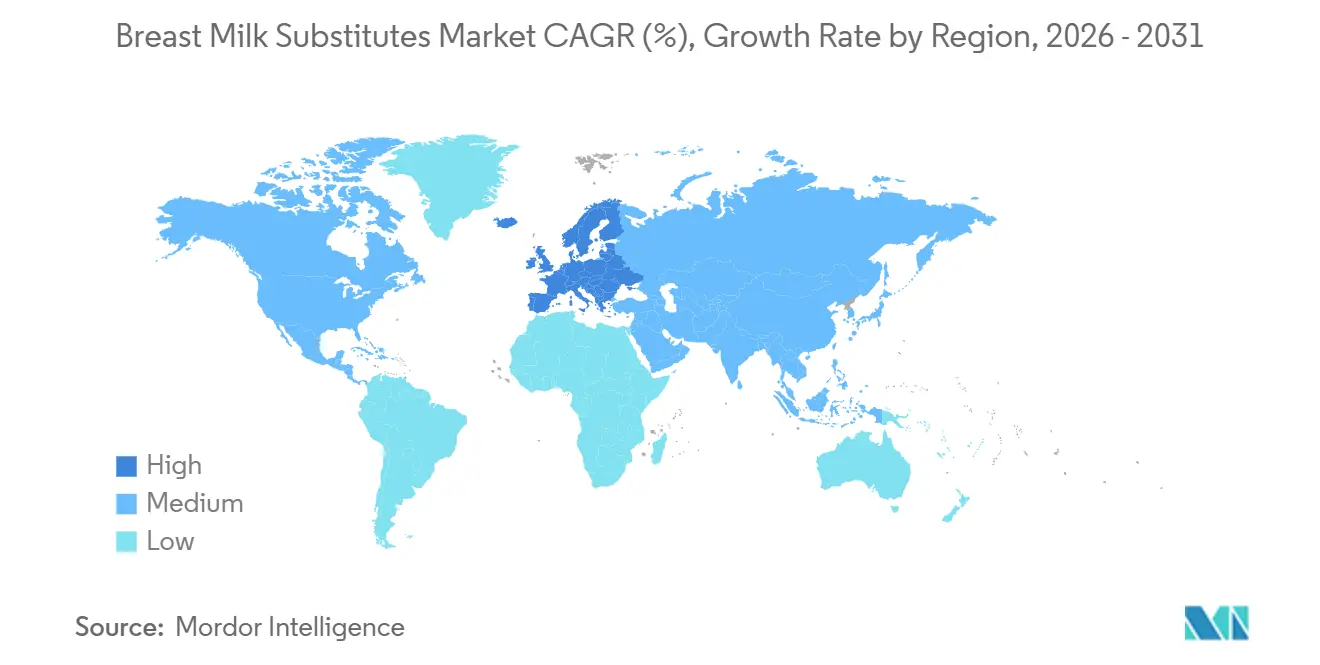

- 地域別では、アジア太平洋が2025年の市場価値の58.17%を占め、欧州は2031年にかけて最速のCAGR 6.10%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の母乳代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 女性の労働参加率と時間的余裕のない世帯 | +1.2% | 世界全体、東アジアおよび南アジアで最も高い | 中期(2〜4年) |

| HMO、プロバイオティクス、機能性成分によるプレミアム化 | +1.5% | 北米、欧州、アジア太平洋のプレミアム層 | 長期(4年以上) |

| Eコマースおよび越境プラットフォームによるアクセス拡大 | +0.9% | アジア太平洋が中核、中東・アフリカへの波及 | 短期(2年以内) |

| ヤギ乳ベースフォーミュラの規制承認による需要拡大 | +0.4% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 中国のHMO承認とGB規格がイノベーションを加速 | +0.8% | 中国、香港、東南アジア | 短期(2年以内) |

| 2022年以降のFDA政策が米国の供給と参入者を多様化 | +0.5% | 米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

女性の労働参加率と時間的余裕のない世帯

共働き世帯は利便性を優先しており、混合工程を省略できる調乳済み製品や液体濃縮への需要が高まっています。粉末に比べて30〜40%の価格プレミアムがあっても同様です。中国の第1線都市における時間的制約、職場の授乳室の不足、インドにおける同様のトレンドが、液体フォーマットをニッチから主流へと押し上げています。AbottのUSDA認証取得済みPure Bliss Organicなどのブランドは、スピードと品質の高さを組み合わせることでこの層をターゲットにしています。新興市場では、プレミアムなステージ2およびステージ3のプロバイオティクスブレンドが、夜間の授乳回数を減らすという訴求力から、カテゴリー全体の成長を上回るペースで拡大しています。

HMO、プロバイオティクス、機能性成分によるプレミアム化

中国が2026年に3'-シアリルラクトースを承認したことを受け、メーカーは40〜50%のプレミアムを獲得できる5種類以上のHMOレシピの発売を競っています。Nestlé、Vinamilk、FrieslandCampinaは現在、複数HMOラインをヒト母乳に最も近い製品として位置づけており、Danoneはミルク脂肪球膜(MFGM)を長期的な認知機能への効果と結びつけています。競合他社に先駆けて新規オリゴ糖の規制承認を取得できたサプライヤーは、マーケティング上の優位性と先行者としての棚スペースの両方を獲得できます。

Eコマースおよび越境プラットフォームによるアクセス拡大

Tmall Globalが中国の5,400億米ドル規模の越境Eコマース市場において38%のシェアを持つことで、海外ブランドは国内での12ヶ月の登録手続きを回避し、低税率を享受し、ライブストリーミングを活用して数分で購買者を獲得することが可能となっています。The A2 Milk Companyはこの抜け穴を活用し、2025年に英語ラベル製品の売上を17.2%増加させており、このチャネルの戦略的重要性を裏付けています。規制当局が購入上限を厳格化する可能性はありますが、プライベートドメインのエコシステムと自社フルフィルメントを持つメーカーが、いかなる影響も最もうまく吸収できる立場にあります。

ヤギ乳ベースフォーミュラの規制承認による需要拡大

FDAとカナダ保健省の承認により、ヤギ乳フォーミュラは専門店の棚から全国チェーンへと普及し、軽度の牛乳感受性を持つ乳児の養育者に響く消化性の訴求によって支持されています。インドやオーストラリアの既存の酪農牛群を活用できることで原料乳コストが低下する一方、20〜30%の棚プレミアムがアレルギー対応ラベルの臨床的負担なしにマージンを確保します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要市場における出生数の減少が数量基盤を縮小 | -1.8% | 中国、日本、韓国、欧州 | 長期(4年以上) |

| WHO規範のより強力な実施とデジタルマーケティング規制 | -0.6% | 東南アジア、ラテンアメリカ | 中期(2〜4年) |

| EU森林破壊・汚染物質規制がコンプライアンスコストを引き上げ | -0.4% | 欧州、グローバルサプライチェーン | 短期(2年以内) |

| 原材料の価格変動と品質基準の厳格化 | -0.3% | 世界全体、プレミアム層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要市場における出生数の減少が数量基盤を縮小

中国の2025年の出生率(人口1,000人当たり5.63人)と欧州の出生数3.3%減少は、フォーミュラ需要の基盤を侵食しています。メーカーはステージ3や機能性幼児向け飲料を強調することで収益期間を延長していますが、縮小するコホートが残す構造的な空白は、一人当たり支出が依然として低いインドやアフリカによって完全に補うことはできません。

WHO規範のより強力な実施とデジタルマーケティング規制

第78回世界保健総会の2025年決議は、各国政府がオンラインのフォーミュラ広告を取り締まる権限を強化しました。ベトナムのAI駆動型VIVIDシステムはすでにソーシャル投稿の違反を監視しており、ラテンアメリカでも同様の展開がデジタルによる顧客獲得を抑制しています[1]世界保健機関、「デジタルマーケティングに関する第78回世界保健総会決議」、who.int。ブランドは、より高い獲得コストを伴う小児科医へのアウトリーチや病院とのパートナーシップへと回帰しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:利便性が液体の勢いを後押し

粉末は引き続き母乳代替品市場で最大のシェアを占めており、低コストと長い賞味期限から2025年の価値の62.18%を占めています。それでも、液体濃縮はCAGR 6.20%を記録する見込みであり、母乳代替品市場全体を上回り、保護者が手間のかからない夜間授乳に置く優先度の高まりを反映しています。AbottおよびMead Johnsonの調乳済み(RTF)ラインは1オンス当たり2.00米ドル以上の価格設定ながら、養育者が信頼性を求めて上位製品を選ぶ北米の都市部ハブで棚から売れています。

中国とインドでは、常温保存条件、価格感度、オンラインでのまとめ買いが経済的なフォーマットを優先するため、粉末が依然として主流です。そのため、多国籍企業は無菌包装と長期保存技術への投資を進めており、予測期間中にこれらの価値重視地域でも液体製品の普及が期待されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ステージ別:幼児向けラインがライフタイムバリューを延長

ステージ1は2025年の売上高の47.18%を占めましたが、ステージ3フォーミュラは最も成長の速いセグメントとして台頭しており、2031年にかけてCAGR 5.93%を記録する見込みです。中国および東南アジアの規制当局が、かつては認められなかった認知機能や免疫に関する訴求を受け入れるようになったことで、幼児栄養向けの母乳代替品市場が拡大しています。健康志向の保護者はこれらの製品を任意ではなく必須と認識しており、支払い意欲が高まっています。

ステージ3はまた、消費期間を36ヶ月まで延長することでメーカーにも恩恵をもたらし、0〜6ヶ月向けフォーミュラと比較して子ども一人当たりの収益を実質的に3倍にします。機能性訴求を各国の規制に合わせることに長けた企業が、母乳代替品市場のこのセグメントで先行者優位を確立するでしょう。

流通チャネル別:デジタルファネルがリーチを再構築

スーパーマーケットは現在、世界の価値の43.12%を支配していますが、Eコマースは年率6.35%で成長する見込みであり、全チャネルの中で最も速いペースです。Tmall Globalの越境ストアは税制上の優位性を維持しており、国内のラベル規制をまだクリアしていないHMO豊富なSKUの迅速な反復を可能にしています。

2024年に中国で8,070億米ドルの流通取引総額(GMV)を生み出したライブストリーミングは、商品発見と即時購買転換を融合させています。プライベートドメイントラフィックとサブスクリプションの仕組みを習得したブランドは、将来の規制強化のリスクを軽減しながら、実店舗小売から定期注文を引き離すことができます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は引き続き収益の中核を担い、中国の記録的な低出生率が数量拡大を妨げているにもかかわらず、2025年の世界価値の58.17%を占めています。Feiheなどの国内大手は、多国籍企業に対してシェアを守るため、出産補助キャンペーンと複数HMOパイプラインを展開しています。インドの中産階級の拡大と、Danoneのレポートが示す超プレミアムSKUがカテゴリー平均の2倍の速度で成長しているという事実は、この地域が引き続きプレミアム採用の世界的なペースを設定することを示唆しています。

欧州は2031年にかけてCAGR 6.10%を記録する見込みであり、有機ラベルへの消費者の信頼と、堅牢なコンプライアンス体制を持つ大手企業に有利な新たな汚染物質基準から恩恵を受けています[2]欧州統計局、「EU出生数2024年」、ec.europa.eu/eurostat。2026年のARAオイル汚染によるリコールは複数の主流ブランドへの信頼を損ない、この危機を免れた有機専門メーカーへの需要を集中させました。

北米はAbbottのスタージス工場が再稼働したことで供給の安定を取り戻し、同社の小児栄養売上高は2024年に22億800万米ドルに達しました。しかし、FDAの改革により小規模な認定参入者への道が開かれ、長期的な棚スペースの再分配の舞台が整いつつあります。ラテンアメリカ、中東、アフリカは絶対規模では依然として小さいものの、出生率が比較的高いことから面的な成長機会を提供しています。

競合状況

Nestlé、Danone、Abbott、Reckitt/Mead Johnson、Feiheが世界の価値の大部分を支配しています。この集中度は地域によって大きく異なります。中国市場は国内ブランド間で分割されており、米国はオペレーション・ストーク・スピード以降、長年の寡占体制をようやく希薄化し始めたばかりです。戦略的な争いは3つの次元に集中しています。(1)臨床的エンドポイントで検証されたプレミアム成分の積み重ね、(2)コンプライアンスと原材料リスクを低減する垂直統合型サプライチェーン、(3)既存の小売ロックインを回避するデジタルチャネルのイノベーションです。

新興企業のByHeartとBobbie は、クリーンラベル(コーンシロップやパーム油不使用)と透明性を保証するための自社製造拠点を強調しています。既存大手はAll Gの高純度ラクトフェリンなどの精密発酵成分のライセンス取得や、自社のダイレクト・トゥ・コンシューマーの試験的取り組みの加速によって反撃しています。予測期間中、次世代HMOやその他の生理活性物質の規制承認を確保するブランドの機動力が、母乳代替品市場全体のシェア変動を左右する決定的な要因となるでしょう。

母乳代替品業界リーダー

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

Abbott Laboratories

Feihe International, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:中国の国家市場監督管理総局(SAMR)が3'-シアリルラクトースを承認し、5種類以上のHMO配合が可能となりました。

- 2026年1月:Princes GroupがPlasmon事業の統合を完了し、フォーミュラおよびベビーフードのイタリア拠点の生産ハブを構築しました。

- 2025年5月:世界保健総会が母乳代替品に関する厳格なデジタルマーケティング規制を採択しました。

世界の母乳代替品市場レポートの調査範囲

本レポートの調査範囲として、母乳代替品(BMS)とは、乳児用フォーミュラやその他の乳製品など、母乳の部分的または完全な代替品として販売または表示される食品を指します。世界保健機関(WHO)は生後6ヶ月間の完全母乳育児を推奨していますが、BMSは母乳育児が不可能、不適切、または不十分な特定の医学的または社会的状況において、必要な栄養代替品として認められています。

母乳代替品市場は、形態別、ステージ別、流通チャネル別、地域別に区分されています。形態別では、粉末、液体濃縮、調乳済み(RTF)に区分されています。ステージ別では、ステージ1(0〜6ヶ月)、ステージ2(6〜12ヶ月)、ステージ3ミルク(12〜36ヶ月)に区分されています。流通チャネル別では、スーパーマーケット、薬局、オンライン/Eコマース、専門ベビー用品店に区分されています。

地理的には、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17ヶ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されます。

| 粉末 |

| 液体濃縮 |

| 調乳済み(RTF) |

| ステージ1(0〜6ヶ月) |

| ステージ2(6〜12ヶ月) |

| ステージ3/成長期ミルク(12〜36ヶ月) |

| スーパーマーケット |

| 薬局 |

| オンライン/Eコマース |

| 専門ベビー用品店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 形態別 | 粉末 | |

| 液体濃縮 | ||

| 調乳済み(RTF) | ||

| ステージ別(年齢グループ) | ステージ1(0〜6ヶ月) | |

| ステージ2(6〜12ヶ月) | ||

| ステージ3/成長期ミルク(12〜36ヶ月) | ||

| 流通チャネル別 | スーパーマーケット | |

| 薬局 | ||

| オンライン/Eコマース | ||

| 専門ベビー用品店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年にかけて母乳育児代替品の世界需要はどの程度の速さで成長するか?

金額は2026年の790億2,000万米ドルから2031年の1,045億米ドルへと、CAGR 5.71%で増加する見込みです。

どの地域が最も大きな増分収益をもたらすか?

欧州は有機ラベルと厳格な安全規制によるプレミアム価格の押し上げを背景に、最速のCAGR 6.10%を達成します。

最も急速に拡大しているフォーマットは何か?

共働き世帯の利便性需要に支えられた液体濃縮が、2031年にかけて年率6.20%で拡大する見込みです。

ステージ3製品が投資を集めているのはなぜか?

使用期間を36ヶ月まで延長することでライフタイムバリューを3倍にし、中国および東南アジアでは健康訴求に関する規制が緩やかであるという利点があります。

最終更新日: