パン粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.30 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパン粉市場分析

パン粉市場規模は、2025年の12億3,000万USDから2026年には13億USDに成長し、2026年から2031年にかけて5.88%のCAGRで2031年までに17億3,000万USDに達すると予測されています。需要は、家庭での食事準備の急増を追跡しており、消費者は揚げ物なしでレストランレベルのサクサク感を実現するコーティングを求めています。パン粉は軽くて薄切りの構造が対流熱に耐えるため、エアフライヤーの普及が加速する中で最も勢いがあります。クイックサービスレストランは、グローバルメニュー全体でテクスチャーを標準化するために大量のパン粉の複数年契約を締結しており、垂直統合サプライヤーの数量を押し上げています。原材料のイノベーションは、クリーンラベルの消費者にアピールしながら食品加工業者のアレルゲンリスクを低減するグルテンフリーおよびマルチグレインブレンドへとシフトしています。このような背景の中、小麦価格変動に対する効率的なヘッジと迅速なSKU投入が、次の成長の波を捉えるメーカーを決定づけるでしょう。

主要レポートのポイント

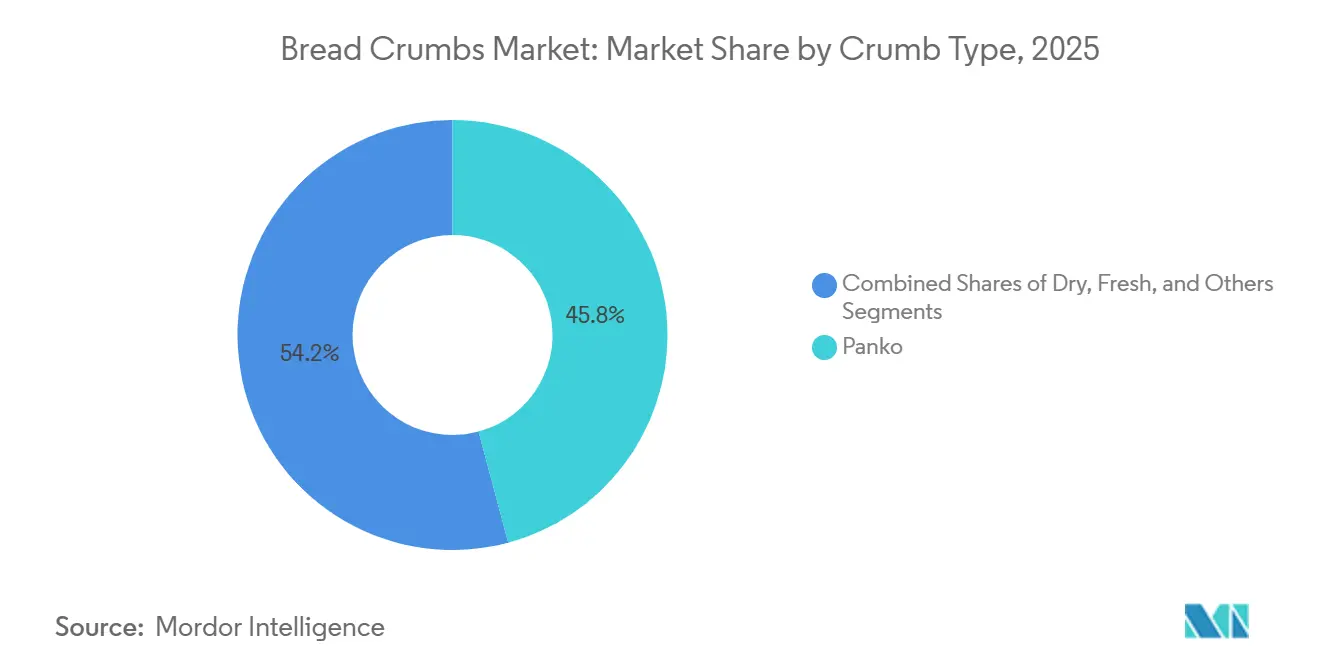

- パン粉タイプ別では、パン粉が2025年のパン粉市場シェアの45.83%をリードし、2031年にかけて6.85%のCAGRを記録すると予測されています。

- 原材料別では、小麦が2025年のパン粉市場規模の61.81%のシェアを占め、マルチグレインは同期間に6.91%のCAGRで拡大しています。

- フレーバー別では、無味製品が2025年に66.87%の売上シェアで支配的であり、フレーバーコーティングは2031年にかけて7.15%のCAGRで最も急速に成長しています。

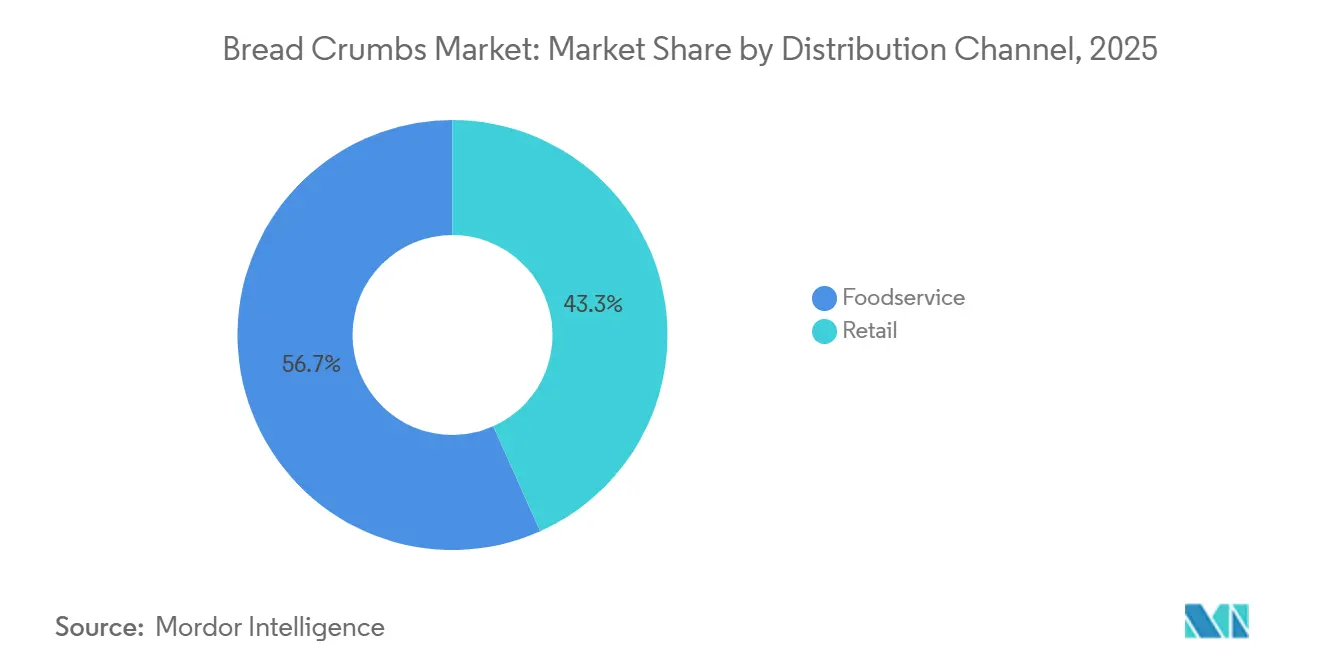

- 流通チャネル別では、フードサービスが2025年の売上の56.69%を占め、小売はプライベートブランドの投入を背景に6.76%のCAGRで拡大しています。

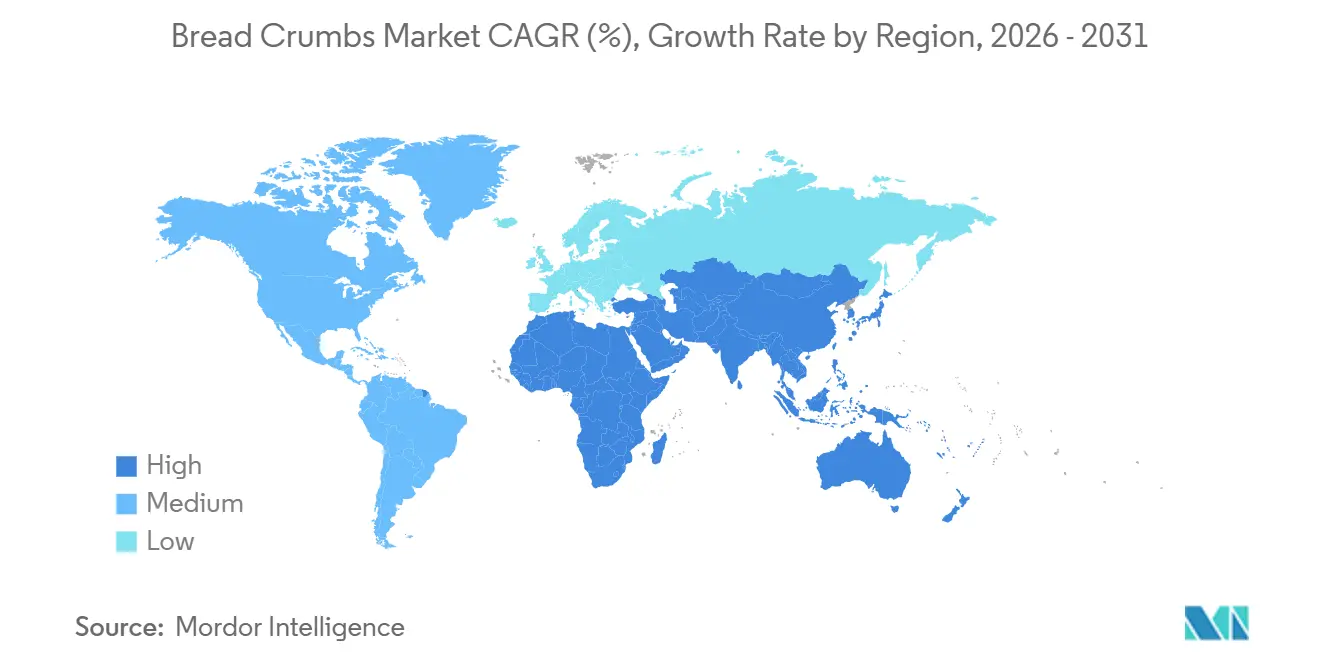

- 地域別では、アジア太平洋が2025年の価値の51.05%を占め、2031年にかけて6.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパン粉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性および調理済み食品に対する需要の増大 | +1.2% | 北米およびアジア太平洋の都市部で最も強い取り込みを示すグローバル | 中期(2~4年) |

| 加工肉および植物性製品用途の拡大 | +0.9% | 北米および欧州、アジア太平洋のQSRチェーンへの波及 | 長期(4年以上) |

| エアフライヤーおよび家庭での調理トレンドの人気上昇 | +1.1% | 北米および西欧が主導するグローバル | 短期(2年以内) |

| グルテンフリーおよびスペシャルティパン粉製剤のイノベーション | +0.7% | 欧州および北米、アジア太平洋のプレミアムセグメントで台頭 | 中期(2~4年) |

| テクスチャーと機能性を向上させる技術的進歩 | +0.6% | 日本および韓国での早期採用を伴うグローバル | 長期(4年以上) |

| 揚げ物およびコーティングスナック製品の消費増加 | +0.8% | アジア太平洋がコア、中東およびラテンアメリカへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利便性および調理済み食品に対する需要の増大

レストランの品質を模倣した家庭での食事準備へのシフトが調理時間への期待を圧縮しており、HelloFreshの調査によると、2024年に米国の消費者の93%が家庭での調理頻度の増加を報告しています[1]出典:HelloFresh、「消費者調理トレンド調査2024」、hellofresh.com。パン粉は、エアフライヤーで調理したチキンテンダー、魚のフィレ、野菜パティにおける重要なテクスチャー成分として機能しており、これらのカテゴリーでは冷凍食品メーカーが揚げ物なしでサクサク感を実現するために製剤を見直しています。この需要は定量化可能であり、Conagra Brandsは、エアフライヤー対応の冷凍食品が2024年に米国の小売売上で61億USDを生み出したと報告しており、このセグメントではパン粉コーティングがプレミアムSKUをコモディティ製品と差別化しています[2]出典:Conagra Brands、「冷凍食品とエアフライヤー互換性レポート」、conagrabrands.com。このトレンドは北米を超えて広がっており、東南アジアの都市化が共働き世帯の調理の複雑さを軽減する事前パン粉付きタンパク質への需要を促進しています。原材料サプライヤーは、冷凍庫からエアフライヤーへの移行中にコーティングの完全性を維持する接着システムを開発することで対応しており、これは市場リーダーと地域プレーヤーを区別する技術的課題です。

加工肉および植物性製品用途の拡大

パン粉は植物性肉類似品においてバインダーとテクスチャライザーの両方として機能し、調理中に放出される水分を吸収し、初期の製剤を悩ませたゴムのような食感を防ぐのに役立ちます。植物性肉協会は、パン粉とデンプンが合わせて成功した植物性ナゲットとパティの製剤重量の8~12%を占め、分離大豆タンパク質単独では実現できない構造的完全性を提供していると記録しています[3]出典:植物性肉協会、「製剤ガイドライン2025」、plantbasedmeats.org。Beyond Meatの2025年のチキンテンダーの製剤見直しでは、噛み切り抵抗を改善するためにパン粉含有量を3パーセントポイント増加させ、テスト市場でのリピート購入率が18%向上しました。従来の加工肉用途は依然として数量ドライバーであり、QSRチェーンはソーシャルメディアでの話題性を生む聴覚的なサクサク感を実現するためにチキンサンドイッチにパン粉コーティングを標準化しています。この従来型と植物性の二重トラック成長は、タンパク質源の混乱からパン粉需要を保護します。

エアフライヤーおよび家庭での調理トレンドの人気上昇

エアフライヤーの所有率は米国の家庭で上昇しており、ほとんどの所有者が週に一度この調理器具を使用しています。この普及曲線はパン粉製剤の優先事項を再形成しており、揚げ物用に設計された従来のコーティングは対流熱環境でしばしば焦げたりサクサクにならなかったりします。パン粉の粗い粒子サイズと低い水分含有量は、エアフライヤーに本質的に適しており、細かいドライパン粉に対する6.85%のCAGR優位性を説明しています。小売業者はこのシフトを活用し、エアフライヤー用途に特化してマーケティングされたスペシャルティパン粉の棚スペースを拡大しており、このマーチャンダイジング戦略は汎用SKUに対して20~30%の価格プレミアムを実現しています。このトレンドは自己強化的であり、より多くの消費者がエアフライヤーを購入するにつれて、食品メーカーはその調理方法に最適化するために冷凍エントレを製剤見直しし、それがパン粉サプライヤーに熱安定コーティングの研究開発への投資を促します。このサイクルは北米と西欧で最も進んでいますが、コンパクトなエアフライヤーが小さなキッチンスペースに合致するアジア太平洋市場でも加速しています。

グルテンフリーおよびスペシャルティパン粉製剤のイノベーション

セリアック病は世界人口の約1%に影響を与えていますが、グルテン回避は北米と欧州の消費者の推定6~8%にまで及んでおり、これらの消費者はグルテン感受性を自己申告しており、FDAのグルテンフリー表示によると、専用生産ラインを正当化する対応可能な市場を形成しています。グルテンフリーパン粉は米粉、コーンスターチ、ハイドロコロイドを使用して小麦グルテンの結合特性を再現しており、カンザス州立大学の2024年の研究では、改質タピオカデンプンブレンドを通じてコーティング接着性を35%改善することでこの技術的課題に取り組みました[4]出典:カンザス州立大学、「小麦・穀物科学2024」、k-state.edu 。グルテンフリー認証機関(GFCO)は製品がグルテン100万分の10未満であることを要求しており、この基準は分離されたミリングとパッケージングを必要とし、大規模生産者に有利な資本投資ですが参入障壁とプレミアム価格設定を生み出します。マルチグレイン製剤は並行したイノベーショントラックとして台頭しており、キノア、アマランス、キビをブレンドして、知覚される栄養的優位性のために40~50%のプレミアムを支払う意欲のある健康志向の消費者にアピールしています。これらのスペシャルティセグメントは市場全体よりも速く成長していますが、依然として規模が小さく、クリーンルーム製造能力を持つ原材料企業にとって統合の機会を示唆しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低炭水化物および減パン食への移行の増加 | -0.8% | 北米および西欧、アジア太平洋の都市部で台頭 | 長期(4年以上) |

| アレルゲンおよびグルテン感受性への懸念 | -0.5% | 欧州および北米、アジア太平洋への規制波及 | 中期(2~4年) |

| 小麦および原材料価格の変動 | -0.6% | 輸入依存の中東・アフリカで深刻な影響を伴うグローバル | 短期(2年以内) |

| 厳格な食品安全および表示コンプライアンス要件 | -0.4% | 欧州および北米、アジアの輸出志向メーカーへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低炭水化物および減パン食への移行の増加

ケトジェニックおよび低炭水化物ダイエットは2024年に米国の成人1,290万人を引き付けており、国際食品情報評議会が追跡した消費者調査によると、このコホートはパン粉を含むパンベースの製品を積極的に避けています[5]出典:国際食品情報評議会、「食品と健康調査2024」、foodinsight.org 。この食事シフトは、米国農務省経済調査局によると、2020年から2024年の間に米国のパン消費量が8%減少することに寄与しており、パン粉サプライヤーが製品イノベーションで完全に相殺することができない逆風となっています。この制約は小売チャネルで最も深刻であり、健康志向の消費者が栄養表示の炭水化物含有量を精査し、家庭での調理でアーモンド粉や砕いたポークリンドを従来のパン粉の代替として使用しています。フードサービス事業者は、レストランの食事客が多量栄養素の組成よりも味とテクスチャーを優先するため、プレッシャーが少ないですが、長期的なリスクは、20代と30代で低炭水化物食を採用した若い消費者がより高い支出の時代にその好みを持ち込むことです。パン粉メーカーはカリフラワーベースおよびタンパク質強化バリアントで対応していますが、これらの代替品はニッチなままであり、従来のSKUから失われた数量を置き換えるのに十分なリピート購入率を達成していません。

小麦および原材料価格の変動

パン粉生産の主要原材料であるソフト赤冬小麦は、米国農務省の価格報告によると、米国グレートプレーンズの気象障害と黒海の輸出制限を反映して、2024年から2025年にかけてブッシェルあたり5.50~6.00USDで取引されました。この12ヶ月間の9%の価格変動は、先物ヘッジプログラムや製粉業者との長期供給契約を持たないパン粉生産者のマージンを圧迫します。小規模メーカーは、運営効率を通じて原材料コストの急騰を吸収したり、年間契約を交渉する大規模フードサービスバイヤーに転嫁したりすることができないため、不均衡に影響を受けます。この変動性は新製品開発も混乱させ、研究開発チームがコンセプトから商業化まで18~24ヶ月を要する製剤の原材料コストを予測するのに苦労します。非小麦基材、米、トウモロコシ、豆類粉への多様化は部分的な緩和策を提供しますが、これらの代替品は独自の価格リスクをもたらし、小麦ベースのパン粉が数十年にわたって確立したテクスチャーベンチマークに合わせるための製剤見直しを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パン粉タイプ別:テクスチャープレミアム化によるパン粉の優位性

パン粉は2025年に市場の45.83%を占め、2031年にかけて6.85%で拡大しており、深揚げとエアフライヤーの両方の用途でより粗い粒子サイズとサクサク感の保持が優れているため、ドライおよびフレッシュバリアントを上回っています。このセグメントの成長はQSRの採用に根ざしており、Chick-fil-AやShake Shackなどのチェーンがソーシャルメディアでの話題性とリピート来店を促進する聴覚的なサクサク感を実現するためにチキンサンドイッチにパン粉を指定しています。パン粉の製造プロセスは、電流を使用して皮なしパンのローフを作り、それを細断することで、粒ではなく薄切りを生産し、Kikkoman Corporationによると、この構造的な違いが油の吸収と褐変のためのより多くの表面積を生み出します。この技術的優位性は従来のミリングでは再現が難しく、Kikkomanのような日本のメーカーにプレミアムフードサービスチャネルで防御可能なポジションを与えています。

ドライパン粉は、テクスチャーよりもバインディングが優先されるミートローフ、ミートボール、キャセロールで使用されるカテゴリーの主力製品として残っていますが、その遅い成長はイノベーションの限界とコモディティ化の圧力を反映しています。前日のパンから作られ冷蔵販売されるフレッシュパン粉は、欧州のベーカリーや高級レストランでニッチな役割を果たしていますが、賞味期限の制約がスケーラビリティを制限しています。「その他」セグメントにはグルテンフリー、オーガニック、フレーバー付きバリアントなどのスペシャルティフォーマットが含まれており、メーカーが健康志向とプレミアム層の消費者をターゲットにするにつれて、これらは合計で7.2%で成長しています。多国籍フードサービスチェーンにサービスを提供するパン粉サプライヤーにとって、ISO 22000食品安全基準に基づく規制コンプライアンスはベースラインの期待となっており、この要件は認定品質管理システムを持つ大規模生産者に有利です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料別:マルチグレイン製剤が小麦の優位性に挑戦

小麦ベースのパン粉は2025年に原材料シェアの61.81%を占めており、数十年にわたるサプライチェーンの最適化と消費者の親しみを反映していますが、マルチグレインバリアントはメーカーが混雑した小売棚での差別化を求めるにつれて6.91%で拡大しています。マルチグレイン製剤は小麦にオーツ麦、大麦、キノア、またはキビをブレンドして、知覚される健康上の利点のために30~40%のプレミアムを支払う意欲のある消費者にアピールする高い食物繊維含有量とナッツのような風味プロファイルを提供します。課題はコーティング接着性の維持にあり、非小麦穀物はグルテンの弾性特性を欠いています。サプライヤーはキサンタンガムやグアーガムなどのハイドロコロイドバインダーを通じてこれに対処しており、食品ハイドロコロイドジャーナルによると、これらは製剤コストに0.5~1.0%を追加しますが、自然食品チャネルで共鳴するクリーンラベルの主張を可能にします。

コーンベースのパン粉はグルテンフリーセグメントとトウモロコシが食事の主食であるラテンアメリカ市場にサービスを提供しており、シーフードと野菜の用途によく合うわずかに甘い風味を提供します。米ベースのバリアントはアジア太平洋、特に日本と韓国で成長しており、米粉が豊富で非小麦コーティングの消費者受容が西洋市場よりも高いです。「その他」カテゴリーにはひよこ豆またはレンズ豆粉から作られた豆類ベースのパン粉が含まれており、より高いタンパク質含有量(小麦の10~12%に対して18~22%)を提供しますが、テクスチャーの課題がその使用を植物性肉用途に限定しています。原材料の多様化は小麦価格変動に対するリスク軽減戦略でもあり、マルチ基材能力を持つメーカーは最終製品を製剤見直しすることなくコモディティ市場の変動に応じて生産をシフトできます。

フレーバー別:無味パン粉が汎用性の優位性を維持

無味パン粉は2025年に市場の66.87%を占めており、甘い用途と塩味の用途にわたる汎用性に根ざした優位性を持っていますが、フレーバー付きバリアントはフードサービス事業者が現場での調味ステップを削減する省力化原材料を求めるにつれて7.15%で成長しています。フレーバー付きパン粉はハーブ(イタリアンシーズニング、ガーリック、オニオン)、スパイス(ケイジャン、レモンペッパー)、チーズパウダーをコーティングに直接組み込み、レストランのキッチンが準備ワークフローを合理化し、シフト間でフレーバーの一貫性を確保できるようにします。このトレンドはカジュアルダイニングチェーンで最も顕著であり、メニューの複雑さが増す一方で労働力の確保が困難になっており、熟練度の低い調理師でも品質を維持できる「事前調味済み」原材料への需要が生まれています。McCormick & Companyは2025年の投資家向けプレゼンテーションで、フードサービス顧客へのフレーバー付きパン粉の売上が前年比14%増加し、韓国フライドチキンやナッシュビルホットチキンなどのエスニック料理をターゲットにした新しいSKUが牽引したと報告しました。

無味パン粉は小売チャネルでのリードを維持しており、家庭での調理者は調味レベルをコントロールし、フレーバー付きバリアントがしばしば含む高いナトリウム含有量(1食あたり400~600mgに対して無味は150~200mg)を避けることを好みます。このセグメントはミートボールやソーセージ生産などの産業用途でも支配的であり、メーカーが独自のスパイスミックスとパン粉をブレンドし、コーティング原材料からのフレーバー干渉を望まない場合に使用されます。両方のフレーバーおよび無味バリアントはFDAおよびEFSAフレームワークの下で同じアレルゲン表示および栄養開示規則に準拠する必要があるため、このセグメンテーションにおける規制の影響は最小限です。2つのセグメント間の成長格差は、商業キッチンでは利便性と労働効率が原材料の柔軟性よりも価値が高まっていることを示唆しており、フードサービスセクターで賃金圧力が続く場合にはこのシフトが加速する可能性があります。

流通チャネル別:プライベートブランドとEコマースを通じて小売が地位を獲得

フードサービスチャネルは2025年に流通シェアの56.69%を占めており、QSRチェーン、カジュアルダイニングレストラン、施設向けケータリングの大量購入パターンを反映していますが、小売はプライベートブランドのパン粉が普及し、Eコマースがスペシャルティ製品の発見の摩擦を低減するにつれて6.76%で拡大しています。Walmart、Costco、Krogerはすべて過去18ヶ月でストアブランドのパン粉ラインを立ち上げまたは拡大しており、そのスケールを活用して低い原材料コストを交渉し、棚価格でブランドSKUを20~30%下回っています。このプライベートブランドの推進は、消費者ロイヤルティを維持するためのマーケティング予算を欠く中間層ブランドの市場シェアを侵食しており、プレミアムブランド(オーガニック、グルテンフリー)とバリューブランド(プライベートブランド)が中間層を犠牲にして利益を得るバーベル型の市場構造を生み出しています。

パン粉市場におけるEコマースの浸透率は上昇しており、AmazonやThrive Marketなどのスペシャルティ食料品店が大量購入する消費者の1単位あたりのコストを削減するサブスクリプションモデルを提供しています。オンラインチャネルはグルテンフリーおよびスペシャルティパン粉にとって特に重要であり、これらは小規模な食料品店での流通が不足していることが多いですが、デジタルフルフィルメントを通じて全国的な視聴者にリーチできます。フードサービスはレストランチェーンが消費する純粋な量のために依然として大きなチャネルであり、単一のQSR店舗は週に50~100ポンドのパン粉を使用できますが、その遅い成長は先進地域での市場飽和と、より少ないパン粉付きアイテムを含むシンプルなメニューを使用するゴーストキッチンとデリバリー専用コンセプトへのシフトを反映しています。流通のダイナミクスは、パン粉サプライヤーがフードサービスアカウントのためのハイタッチな関係管理と小売消費者のためのデジタルファーストマーケティングという二重の市場参入戦略を開発する必要があることを示唆しています。

地域分析

アジア太平洋は2025年に市場の51.05%を占め、2031年にかけて6.74%で成長すると予測されており、日本のパン粉輸出エンジンと中国の急速なQSR浸透によって推進されています。日本外国貿易振興機構によると、日本は2024年に約45,000メートルトンのパン粉を輸出し、米国と欧州が主要な輸出先であり、この貿易フローはKikkomanやAjinomotoのような日本のメーカーをプレミアムパン粉品質のグローバルスタンダードセッターとして位置づけています。中国のパン粉消費量は西洋ファストフードの拡大と並行して増加しており、KFCとマクドナルドは合わせて中国に10,000店舗以上を展開し、それぞれが一貫したコーティング原材料を必要とするパン粉付きチキン製品を標準化しています。インドは新興の機会を代表しており、パニールパコラやアルーティッキなどのベジタリアンパン粉スナックがQSRフォーマットで人気を集めていますが、市場は依然として断片化しており、国際的なパン粉ブランドの浸透は限られています。タイ、インドネシア、ベトナムなどの東南アジア諸国も同様のダイナミクスを経験しており、所得の上昇と都市化がパン粉コーティングに依存する便利なタンパク質オプションへの需要を促進しています。アジア太平洋の規制フレームワークは欧州ほど調和されておらず、各国が独自の食品安全基準を維持しており、この複雑さは多国籍参入者よりも地域コンプライアンスの専門知識を持つ地域サプライヤーに有利です。

北米は引き続き安定した成長を示していますが、フードサービス浸透の成熟と前述の低炭水化物ダイエットへのシフトによって拡大が緩和されています。この地域の競争優位性は強力なイノベーションのペースに根ざしています。米国の原材料サプライヤーは、野菜ベースの代替品、タンパク質強化製剤、グローバルにインスパイアされたフレーバープロファイルを含む幅広い新しいパン粉SKUを導入しています。カナダのパン粉需要は、メーカーが小売およびフードサービスチャネル向けのさまざまな製品にパン粉コーティングを使用する堅調な冷凍食品産業と密接に連携しています。メキシコは戦略的な生産拠点としての地位を高めており、国内のクイックサービスレストランと輸出市場の両方に対応するパン粉ラインを運営する主要なベーカリーおよび原材料企業が支援しています。USMCA貿易フレームワークは引き続きシームレスな国境を越えた移動を支援し、サプライチェーンの効率性と地域統合を促進しています。

欧州は、厳格な規制基準とクリーンラベル製品に対する強い消費者の好みによって形成された独自の市場環境を示しています。EU食品表示および開示規制への準拠は、特に小規模生産者にとって運営の複雑さを増す一方で、認定品質システムを持つ確立されたメーカーの地位を強化します。ドイツと英国は、パン粉付きおよびコーティング食品への一貫した需要に支えられた主要市場を代表しています。対照的に、フランスは伝統的な料理用途に使用されるフレッシュパン粉への傾向が強いですが、このセグメントは消費者ライフスタイルの変化と利便性食品への需要の増加から徐々に圧力を受けています。イタリアやスペインを含む南欧諸国では、食事感受性への意識の高まりと原材料品質への文化的な焦点を反映して、グルテンフリーパン粉代替品への関心が高まっています。欧州の地域成長見通しは、高齢化人口や揚げ物の少ない軽い食品オプションを好む食習慣の変化など、より広いマクロ経済的課題と人口動態のシフトによってある程度制約されています。それにもかかわらず、プレミアムおよびスペシャルティパン粉セグメントは、より高品質で健康志向の差別化された製品提供への需要に支えられて、引き続き回復力を示しています。

南米と中東・アフリカは合わせて2025年の市場でより小さなシェアを占めており、主要都市での都市化とQSR拡大によって成長が促進されています。ブラジルのパン粉市場は大規模な家禽産業と結びついており、パン粉付きチキン製品は小売とフードサービスチャネルの両方で主食となっています。アルゼンチンとチリも同様のパターンを示しており、パン粉消費はブエノスアイレスやサンティアゴなどの都市部に集中しています。中東ではハラール認証パン粉の成長が見られており、このセグメントではイスラム食事法への準拠が専用生産ラインとイスラム食品栄養評議会(IFANCA)などの機関からのサードパーティ認証を必要とします。南アフリカとナイジェリアは新興市場であり、所得の上昇が西洋スタイルのファストフードへの需要を促進していますが、インフラのギャップと輸入関税が主要な大都市圏以外でのパン粉の入手可能性を制限しています。これらの地域は長期的な成長ポテンシャルを提供していますが、規制および物流の複雑さを乗り越えるために忍耐強い資本と地域パートナーシップが必要です。

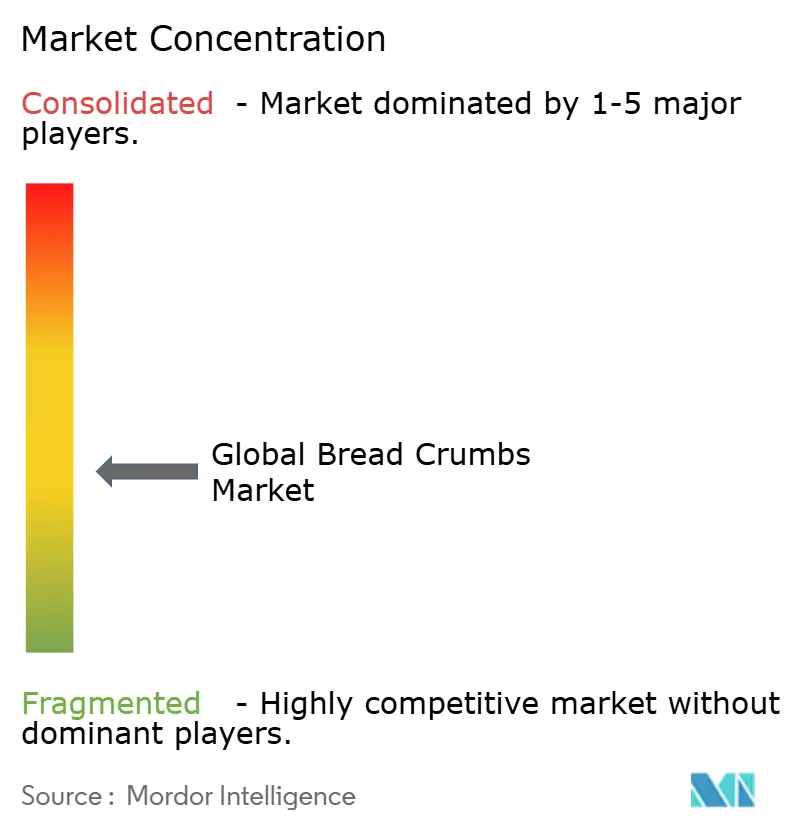

競争環境

パン粉市場は中程度の断片化を示しており、単一のプレーヤーがグローバルシェアの15%以上を占めることはありません。しかし、上位5社にはKerry Group、Newly Weds Foods、McCormick、Kikkoman、Grupo Bimboが含まれており、垂直統合と長期フードサービス契約を持っています。これらのリーダーは、製粉への後方統合と調味への前方統合を活用して、バリューチェーンの複数の段階でマージンを獲得しており、これは小規模なトール製造業者が多大な資本投資なしには再現できない戦略です。Kerry Groupの2025年年次報告書では、パン粉コーティングを含むテイスト&ニュートリション部門が北米QSRチェーンとの新製品獲得によって推進された6.2%のオーガニック成長を達成したことが強調されました。

競争のダイナミクスは技術サービス能力へとシフトしており、サプライヤーが顧客の研究開発施設に食品科学者を組み込んで特定の揚げ時間、テクスチャー、コストターゲットを満たすコーティングを共同開発するコンサルティングアプローチが、スイッチングコストを生み出し顧客関係を深めています。オーガニックおよびハラール認証セグメントにはホワイトスペースの機会があり、コンプライアンスコストが既存企業を抑制する一方で20~30%の価格プレミアムを可能にします。新興の破壊者には、パン粉カテゴリーにサービスを提供するためにエンドウタンパクとタピオカデンプンのポートフォリオを適応させているIngredionのような植物性原材料スペシャリストや、価格で日本の輸出業者に挑戦するためにパン粉生産を拡大しているアジア太平洋の地域プレーヤーが含まれます。

技術は競争上の差別化要因となっており、リーダーは制御された粒子サイズ分布と水分レベルを持つパン粉を生産する押出成形およびスプレードライ設備に投資しており、これらの属性は自動パン粉付けラインでのコーティングの均一性を改善し廃棄物を削減します。米国特許商標庁の記録によると、パン粉製剤における特許出願は2023年以降18%増加しており、イノベーションは接着促進剤、固結防止剤、賞味期限延長に焦点を当てています。この状況は、研究開発の深さ、規制の俊敏性、複数地域の製造フットプリントを持つパン粉サプライヤーがシェアを統合する一方で、差別化されていないコモディティ生産者はマージン圧縮と潜在的な撤退に直面することを示唆しています。

パン粉業界リーダー

Kerry Group plc

Newly Weds Foods Inc.

McCormick & Company Inc.

Kikkoman Corporation

Grupo Bimbo SAB de CV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Newly Weds Foodsが新しい生産ラインを開設しました。この施設は5,200平方メートルの敷地面積と8,000平方メートルの生産エリアを持ち、高さ22メートルに達します。この施設には2,400パレットの保管能力があります。上階には日本式パン粉の生産ラインがあり、サクサクしたパンを生産するためのオートベイクオーブンを備えています。

- 2024年10月:Aleia's Gluten Free Foods, LLCが、GFCOとGFMP(グルテンフリー製造プログラム)の2つのグルテンフリー組織から認証を受けた新しい施設に移転しました。この施設はSQFおよびHACCP基準の下で運営されており、清掃と衛生のためのGMPおよび運営手順が確立されています。

- 2024年9月:AB Akola Groupの子会社であるAB Kauno Grūdaiが、新しいパン粉工場に670万EURを投資しました。この投資は施設の建設と設備をカバーしています。

世界のパン粉市場レポートの範囲

パン粉は、料理における原材料またはコーティングとして使用される乾燥パンの小さな粒子です。通常、残り物または新鮮なパンを細かい、中程度、または粗い粒子に粉砕または加工することによって作られます。市場はパン粉タイプ、原材料タイプ、フレーバー、流通チャネル、地域別にセグメント化されています。パン粉タイプ別では、市場はドライパン粉、フレッシュパン粉、パン粉、その他にセグメント化されています。原材料に基づいて、市場は小麦ベース、コーンベース、米ベース、マルチグレイン、その他の原材料タイプに分類されています。フレーバー別では、市場は無味とフレーバー付きパン粉に分けられています。流通チャネル別では、市場はフードサービスと小売にセグメント化されており、小売セグメントはさらにスーパーマーケットとハイパーマーケット、コンビニエンスストア、オンライン小売、その他に分類されています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしています。このレポートは、世界のパン粉市場の包括的な分析を提供し、市場規模の推定と予測を金額(百万USD)と数量(トン)の両方で提示しています。

| ドライ |

| フレッシュ |

| パン粉 |

| その他 |

| 小麦ベース |

| コーンベース |

| 米ベース |

| マルチグレイン |

| その他 |

| 無味 |

| フレーバー付き |

| フードサービス | |

| 小売 | スーパーマーケットとハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| パン粉タイプ別 | ドライ | |

| フレッシュ | ||

| パン粉 | ||

| その他 | ||

| 原材料別 | 小麦ベース | |

| コーンベース | ||

| 米ベース | ||

| マルチグレイン | ||

| その他 | ||

| フレーバー別 | 無味 | |

| フレーバー付き | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケットとハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにパン粉市場はどのくらいの規模になりますか?

2026年から5.88%のCAGRで成長し、2031年までに17億3,000万USDに達すると予測されています。

最も速く成長しているパン粉タイプはどれですか?

パン粉はエアフライヤーでの優れたパフォーマンスにより、2031年にかけて6.85%のCAGRで拡大しています。

グルテンフリーパン粉への需要を促進するものは何ですか?

アレルゲン意識の高まりとGFCO認証基準が、消費者とQSRに認証グルテンフリーコーティングへの切り替えを促しています。

なぜアジア太平洋が主要地域なのですか?

日本のパン粉輸出と中国の急速なQSR拡大により、アジア太平洋はグローバル売上の50%以上を占めています。

サプライヤーはコモディティ価格の変動をどのように管理していますか?

市場リーダーは小麦をヘッジし、マルチグレイン基材に多様化し、マージンを保護するために製剤を調整しています。

最終更新日: