ブラジルプラスチック廃棄物管理サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

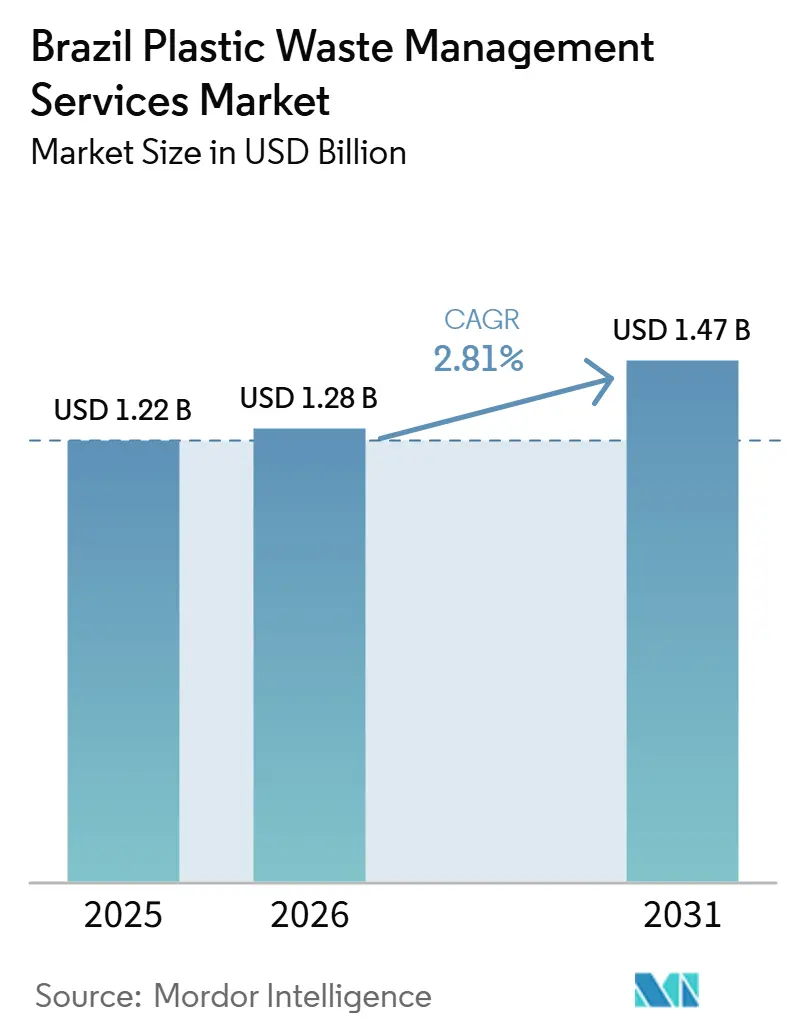

| 基準年の市場規模 (2025) | 1.22 十億米ドル |

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.47 十億米ドル |

| 成長率 (2026 - 2031) | 2.81% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルプラスチック廃棄物管理サービス市場分析

ブラジルプラスチック廃棄物管理サービス市場規模は、2025年の12.2 ビリオン 米ドルから2026年には12.8 ビリオン 米ドルに増加し、2026年から2031年にかけてCAGR 2.81%で成長して2031年までに14.7 ビリオン 米ドルに達する見込みです。

ブラジルは2025年に8,160万トンの都市固形廃棄物を発生させており、収集、選別、処理、回収サービス全体にわたって需要が活発に維持されています。2025年に収集された廃棄物のうち、適切な衛生埋立地に到達したのは59.7%にとどまり、40.3%は依然として不法投棄場または不十分に管理された埋立地に送られており、コンプライアンスが全国のサービス需要を支え続ける必要があることを示しています。連邦令第12,688/2025号はプラスチック包装の拡大生産者責任を義務化し、2026年の回収目標を32%に設定することで、適合した収集・処理システムの迅速な整備を促しています。国家循環経済計画2025-2034も、バリューチェーン全体で回収、再利用、トレーサビリティを推進することでサービスの多様化を進めており、農業、食品加工、海洋清掃プログラムからの需要も高まっています。その結果、ブラジルプラスチック廃棄物管理サービス市場は基本的な収集を超えた段階へと移行しており、回収、処理、コンプライアンス報告、専門的な下流サービスを単一の提供物として組み合わせられる事業者へと競争優位が移行しています。

レポートの主要ポイント

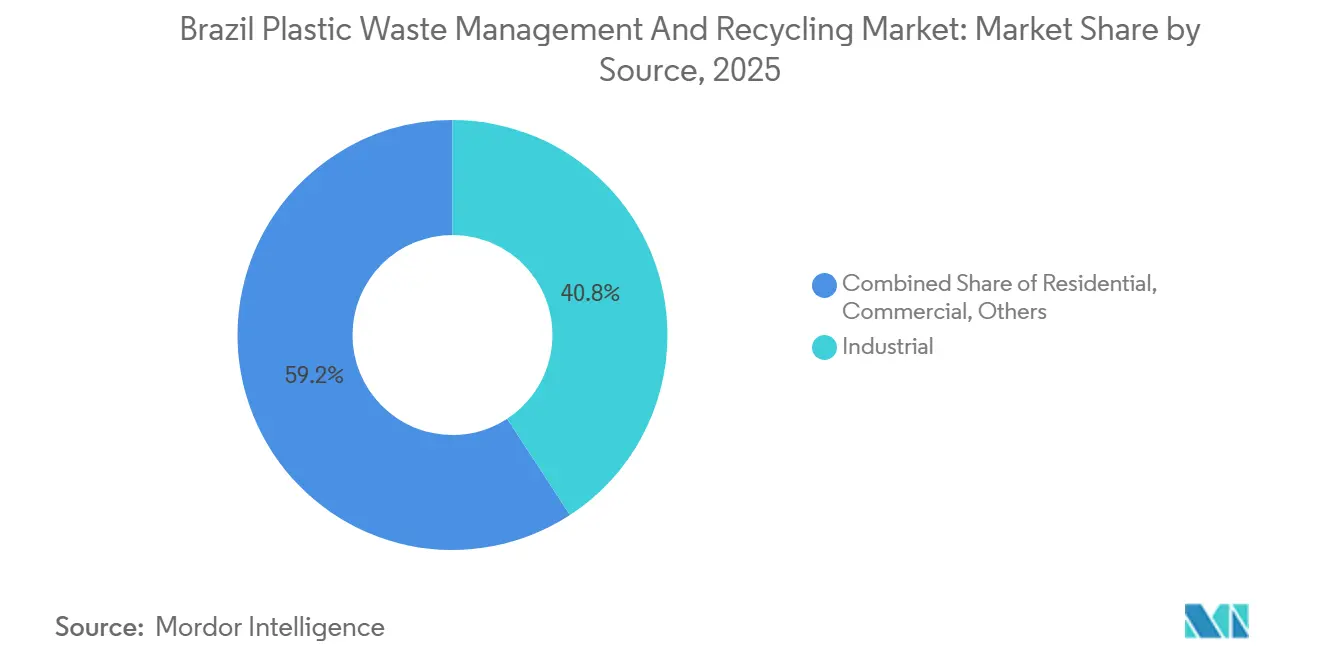

- 発生源別では、産業部門が2025年のブラジルプラスチック廃棄物管理サービス市場シェアの40.8%を占め、商業部門は2031年にかけて最も高い4.6%のCAGRで成長すると予測されています。

- サービス提供者別では、公共・自治体事業者が2025年のブラジルプラスチック廃棄物管理サービス市場規模の47.2%を占め、民間廃棄物管理会社は2031年にかけて最も高い5.2%のCAGRを記録する見込みです。

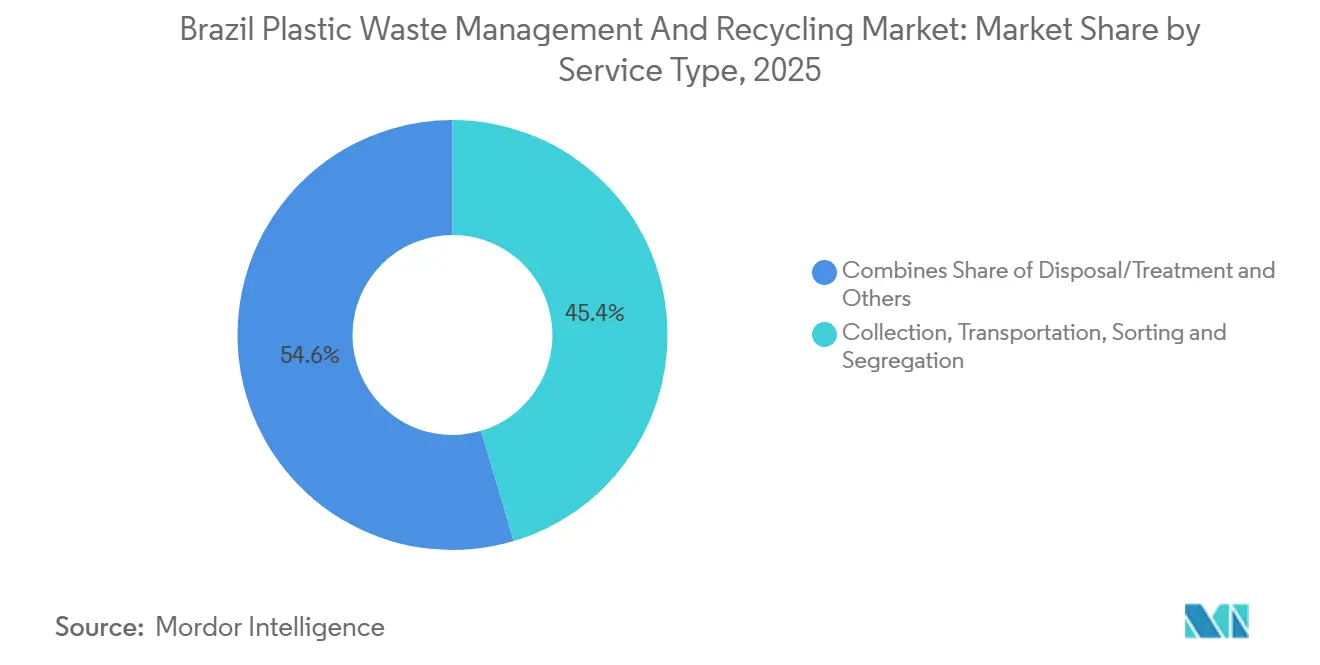

- サービスタイプ別では、収集・輸送・選別・分別が2025年に45.4%を占め、処分・処理は2031年にかけて最も高い5.8%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジルプラスチック廃棄物管理サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非リサイクルプラスチック向け廃棄物エネルギー化プロジェクトの拡大 | +0.7% | 特にサンウロおよびサンタカタリーナを中心とする南東部、中西部への拡大 | 中期(2〜4年) |

| 不法投棄場の閉鎖と管理型埋立地への移行 | +0.6% | 北部および北東部、PNRSの下で全国的な関連性を持つ | 短期(2年以内) |

| セメント産業におけるプラスチック廃棄物の共処理の増加 | +0.5% | サンパウロ、エスピリトサント、ミナスジェライス | 中期(2〜4年) |

| 食品・飲料製造クラスターの拡大 | +0.4% | 南東部および南部の産業回廊、北東部輸出ゾーンへの波及 | 中期(2〜4年) |

| 農業用プラスチック廃棄物回収への需要の増大 | +0.3% | 中西部および南部の農業地帯 | 短期(2年以内) |

| 海洋・河川プラスチック清掃サービスへの需要の増大 | +0.2% | リオデジャネイロ、サンパウロ、ペルナンブコ、パラーを含む沿岸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非リサイクルプラスチック向け廃棄物エネルギー化(WtE)プロジェクトの拡大

汚染、多層構造、または標準的な機械的リサイクルに不適合であるため、非リサイクルプラスチックの流れはブラジルの多くの地域で依然として埋立地ルートに流入しています。[1]ABREMA、「ブラジル固形廃棄物パノラマ2025」、ブラジル廃棄物管理会社協会、abrema.org.br ブラジルプラスチック廃棄物管理サービス市場において、廃棄物エネルギー化は、特に埋立地の圧力がすでに高い地域で、その残余分に対するスケーラブルな数少ない選択肢の一つになりつつあります。ブラジルは2025年に発生した総廃棄物の11.7%をバイオエネルギーリサイクルに振り向けており、熱回収・エネルギー回収ルートがもはや同国の廃棄物システムにおいて周辺的な存在ではないことを示しています。この転換はまた、より良い選別、燃料調製、原料管理の価値を高めており、事業者はエネルギー回収システムに移行する前に、より清浄な残余流を必要としています。最も強い効果は、より強固な事業権構造と高い廃棄物密度を持つ地域に集中しており、南東部がこれらのプロジェクトの最初の商業的試験地となっている理由もそこにあります。

不法投棄場の閉鎖と管理型埋立地への移行

ブラジルプラスチック廃棄物管理サービス市場は、MUNIC 2023調査において31.9%の自治体が依然として不法投棄場を主要な最終処分地として使用しているため、投棄場閉鎖義務から引き続き恩恵を受けています。[2]IBGE、「2024年、廃棄物収集は住宅ユニットの93%に達するが、470万世帯が依然として廃棄物を焼却」、IBGEニュースエージェンシー、agenciadenoticias.ibge.gov.br 自治体が不法投棄場を閉鎖する際、通常は適合した収集、移送、処分サービスを同時に契約する必要があり、これによりバンドル型サービス契約の規模が拡大します。PLANARESは2025年の8.7%の機械的リサイクルベースを起点として、2040年までに都市固形廃棄物の48%を回収するという目標を設定しており、システム改善に必要なペースは依然として高い水準にあります。このギャップは、埋立地インフラだけでなく、ルート設計、移送業務、分別、コンプライアンス監視に対する新たな需要を支えています。小規模な地域事業者は引き続き地域市場にサービスを提供できますが、認可インフラへの資金調達の必要性から、単一プラットフォームで複数のサービスを提供する企業が有利になる傾向があります。

セメント産業におけるプラスチック廃棄物の共処理の増加

市場はまた、セメントキルンにおける共処理需要の増加からも支援を受けており、プラスチックリッチな廃棄物が化石燃料使用の一部と鉱物原料の一部を代替できます。ブラジルはすでにキルン共処理に対する標準化された許認可と厳格な排出規制を有しており、適格な事業者にとっての規制上の不確実性を低減しています。セメントセクターの熱代替率は15%から25%にとどまり、60%から80%という欧州水準を大幅に下回っており、廃棄物由来燃料サプライチェーンの拡大余地が大きく残っています。2025年、ブラジルは都市固形廃棄物130,500トンをRDF生産ユニットに送り、43,000トンの使用可能なRDFを生産しており、このルートがすでに規模で稼働していることを確認しています。経済性はサンパウロ、エスピリトサント、ミナスジェライスで最も強く、これらの州は主要なクリンカー生産と密度の高い産業廃棄物流を組み合わせており、輸送コストを削減してサービスの実行可能性を向上させています。

食品・飲料製造クラスターの拡大

ブラジルプラスチック廃棄物管理サービス市場は、食品・飲料チェーンにおける包装集約型の生産成長によって支えられています。ブラジルのプラスチック産業は2024年に746万トンを生産し、前年比6.3%増となり、包装が最大の数量カテゴリーとして製造活動と下流のプラスチック廃棄物発生の主要なリンクであり続けています。[3]CONAMA、「CONAMA決議第499号」、国家環境審議会、conama.mma.gov.br 食品・飲料クラスターが拡大するにつれ、工場、倉庫、流通ネットワーク全体でプラスチック廃棄物処理契約の量と頻度が増加します。また、包装ユーザーがより清浄なリサイクル原料流を必要とするため、より信頼性の高い選別と食品グレードのリサイクル能力への需要も高まっています。ブラジルのプラスチックセクターは2025年から2027年にかけて57 ビリオン 米ドルの投資を計画しており、そのパイプラインは現在の予期間を超えて産業・商業廃棄物量を活発に維持するはずです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した自治体廃棄物収集インフラ | -0.7% | 北部および北東部、全国の小規模自治体も影響を受ける | 短期(2年以内) |

| プラスチック廃棄物収集におけるインフォーマルセクターへの依存 | -0.6% | 全国的、特に南東部および北東部で強い影響 | 中期(2〜4年) |

| 混合プラスチック廃棄物流における高い汚染レベル | -0.4% | 全国的、特に発生源分別が低い地域 | 中期(2〜4年) |

| 多層・フレキシブルプラスチックに対する処理能力の不足 | -0.3% | 全国的、能力の集中はサンパウロ都市圏に限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した自治体廃棄物収集インフラ

ブラジルプラスチック廃棄物管理サービス市場は、廃棄物収集が非常に異なる運営モデルの下で5,570の自治体にわたって管理されているという基本的な構造的制約に依然として直面しています。2025年の全国家庭カバレッジは93.1%に達しましたが、農村部のカバレッジはわずか33.1%にとどまり、北部と北東部は全国水準を10ポイント以上下回っています。小規模自治体では路線密度が低いため、回収可能な量が効率的な処理に対して低すぎることが多く、専用のプラスチック収集・分別システムを正当化することが難しくなっています。この問題は、地方予算が逼迫しており、外部資金や地域共有システムなしには固形廃棄物支出が統合的な収集改善を支えられない地域でより深刻です。これらのギャップが縮小するまで、サービス品質は自治体間で大きく異なり続け、規模のメリットはより強力な都市市場に集中したままとなります。

プラスチック廃棄物収集におけるインフォーマルセクターへの依存

ブラジルプラスチック廃棄物管理サービス市場は、2025年にリサイクル可能な乾燥廃棄物の64.8%を収集したインフォーマルな廃棄物回収者に大きく依存しています。廃棄物回収者国際連盟がまとめたデータによると、28万1,000人以上のカタドーレスがブラジルで正式に登録されています。同時に、ブラジル廃棄物回収者全国運動による広範な推計では、インフォーマルな労働が依然として広く普及していることから、総数はさらに多いとされています。このネットワークはリサイクルチェーンへの材料の流れを維持していますが、選別品質のばらつき、汚染管理の不一致、報告規律の不一致をもたらしています。これらのギャップは、令第12,688/2025号およびSINIRのガイダンスに照らしてより重要性を増しており、回収システムはより強固なトレーサビリティとより信頼性の高いコンプライアンス証明を必要としています。フレキシブルフィルムや多層包装などの低価値流は一貫した収集が最も難しく、より多くが混合廃棄物に残り、処理業者のトン当たり収益を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:産業系発生源が規模の優位性を確保し、商業契約が加速

産業系発生源は2025年のブラジルプラスチック廃棄物管理サービス市場シェアの40.8%を占め、最大のセグメントとなっています。このセグメントの優位性は、ブラジルの大規模な製造基盤と、サンパウロ、サンタカタリーナ、リオグランデドスルなどの州におけるプラスチック集約型産業の集中を反映しています。大規模な産業系発生源はまた、国家固形廃棄物政策の下で直接的な処分義務を負っており、認可されたサービス提供者への需要を比較的安定した状態に保っています。ブラジルのプラスチック産業は2024年に746万トンのプラスチック製品を生産しました。1,640 ビリオン ブラジルレアル(300 ビリオン 米ドル相当)の収益を生み出し、2027年までの570 ビリオン 米ドルの計画的なセクター投資が産業廃棄物の流れを持続させるはずです。

商業系発生源は2031年にかけて4.6%のCAGRで成長すると予測されており、ブラジルプラスチック廃棄物管理サービス市場において最も急速に成長する発生源カテゴリーとなっています。成長は、正規の小売ネットワーク、フードサービスの拡大、貿易・流通拠点全体での包装量の増加と結びついています。住宅系廃棄物は広く分散していますが、そのプラスチック分は、MUNIC 2023調査でブラジルの都市の60.5%にしか選択的収集が届いていないため、汚染度が高い場合が多いです。その他のセグメントも、農業・機関系流を対象とした拡大生産者責任システムが拡大するにつれて存在感を増しており、従来の家庭・工場ルートを超えた新たなサービスニーズを生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サービス提供者別:公共部門の優位性の陰に隠れた民間部門の勢い

公共・自治体事業者は2025年に市場の47.2%を占め、提供者カテゴリーでの優位を維持しました。この結果は、自治体が日常業務を外部委託する場合でも固形廃棄物管理に対して主要な責任を負うというブラジルの法的構造を反映しています。実際には、多くの契約が依然として自治体サービスの範囲内で計上されているため、公共部門のシェアは民間請負業者が生み出す価値の一部も取り込んでいます。これは、公共セグメントの目に見えるリードが、地上で最も高度な処理、回収、専門サービス資産を誰が管理しているかを完全には表していないことを意味します。

民間廃棄物管理会社は2031年にかけて5.2%のCAGRで成長すると予測されており、ブラジルプラスチック廃棄物管理サービス市場において提供者の中で最も速い拡大ペースを示しています。その勢いは、事業権の付与、官民パートナーシップの成長、収集・処理・回収を一体的に扱える統合事業者への強い需要から生まれています。IFCの2025年のAmerica Embalagens への投資も、市場が正式化するにつれて生産者連携型の循環経済プラットフォームが機関投資家の支持を得ていることを示しています。

サービスタイプ別:収集が収益基盤を担い、処理セグメントが加速

収集・輸送・選別・分別サービスは2025年に市場の45.4%を占め、ブラジルプラスチック廃棄物管理サービス産業の収益基盤となっています。このセグメントが最大である理由は、ブラジルが下流のリサイクル・回収能力よりも広い基本的な収集カバレッジを構築してきたためです。2024年には都市固形廃棄物のわずか8.7%しか機械的リサイクルに送られておらず、システムが廃棄物を新たな材料に処理するよりも収集においてはるかに強力であることを示しています。複数年にわたる自治体契約もこのセグメントを支えており、処理投資がより不均一なサイクルをたどる場合でも安定した運営基盤を提供しています。

処分・処理サービスは2031年にかけてCAGR 5.8%で成長すると予測されており、ブラジルプラスチック廃棄物管理サービス市場においてサービスタイプの中で最も強い成長プロファイルを示しています。リサイクル、回収、埋立地の改善、エネルギー連携型処理ルートへの新たな価値の移行がこの成長を牽引しています。ブラジルは2024年に155万トンのプラスチック廃棄物をリサイクルし、2023年比7.2%増となり、7.26 ビリオン 米ドルの産業収益を生み出し、2万人以上の直接雇用を支えました。コンプライアンス支援、監査、研修などのサービスをカバーするその他のセグメントも、新しいプラスチック拡大生産者責任フレームワークの下で報告・検証義務が厳格化するにつれて重要性を増しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

南東部は2024年の全国都市固形廃棄物発生量の49.2%を占め、収集カバレッジ率は98.9%であり、地域別のブラジルプラスチック廃棄物管理サービス市場の中心であり続けています。サンパウロは認可事業者、大規模産業系発生源、最初の大規模回収プロジェクトが集中しているため、同国の主要な運営拠点であり続けています。南部は収集率97.3%と強力な農業・産業活動を持ち、包装・産業後プラスチックの安定した流れを支えており、運営の成熟度でサンパウロに次いでいます。これら2つの地域は、最も強い路線密度、より良いインフラ活用、高度なサービス拡大への最も明確な道筋を提供しています。

北部と北東部の収集カバレッジ率は2024年にそれぞれ83.7%と84.0%であり、不適切な処分は北部で61.3%、北東部で55.3%に達しました。これらの数字は、両地域が現在の運営品質の面では発展が遅れているものの、新たな契約形成に対してよりオープンである理由を示しています。自治体が脆弱な収集・処分システムを置き換えるにつれ、資本と許認可能力を持つ民間事業者が参入する余地が生まれます。Veolaの2025年5月のAlagoas AmbientalおよびSerquip Tratamentos Resíduos ALの買収は、北東部が遅延した機会として扱われるのではなく、直接的な戦略的拡大を引き付けていることを示しています。したがって、地域格差はサービス上の課題であるだけでなく、ブラジルプラスチック廃棄物管理サービス市場における最も明確な長期成長機会の一つでもあります。

中西部は2024年に95.5%の収集率を達成しましたが、不適切な処分率は54.2%にとどまり、カバレッジだけでは適切な最終処理を保証できないことを示しています。農業がその他の家庭廃棄物とは異なる回収システムを必要とする特殊なプラスチック流を生み出すため、その役割は独自のものです。全国レベルでは、沿岸・河川清掃への需要も地理的な形成に影響を与え始めており、2025-2030年のENOP戦略がリオデジャネイロ、サンパウロ、ペルナンブコ、パラーなどの州でのプラスチック除去・修復に向けた正式な政策推進を促しています。これは、地域の発展が都市固形廃棄物量だけでなく、ブラジルプラスチック廃棄物管理サービス市場内での農業・海洋連携サービスラインの台頭にも依存することを意味しています。

競争環境

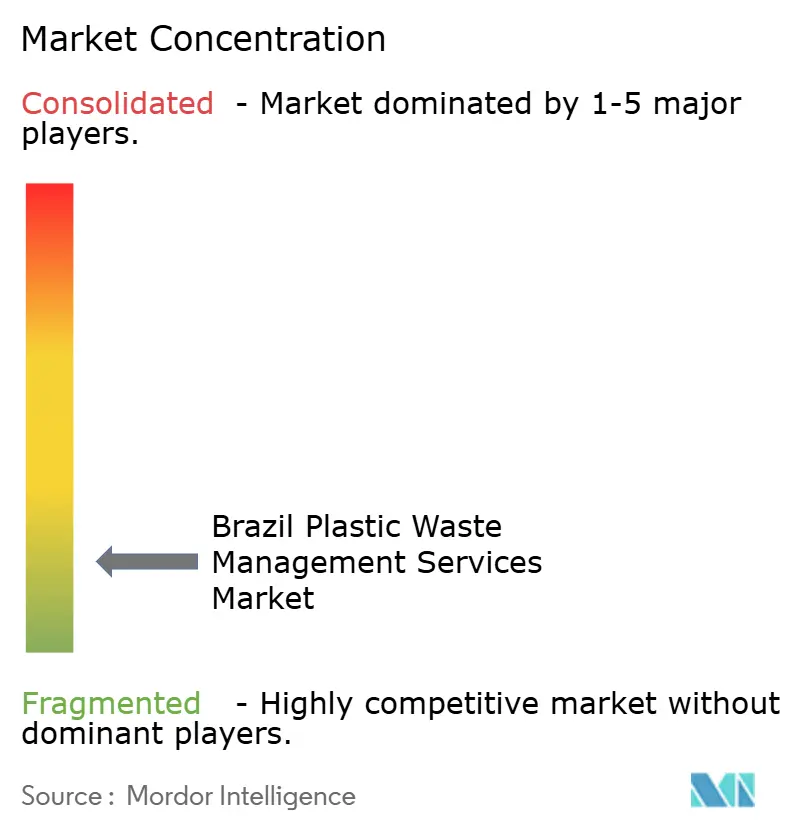

ブラジルプラスチック廃棄物管理サービス市場は、上流の収集・選別では依然として断片化していますが、処理、回収、その他の高付加価値サービス層では統合が進んでいます。自治体契約は数千の地方当局に分散したままであり、インフォーマルな集荷業者が前段階での材料の流れに影響を与え続けています。この構造は、コンプライアンス、処理、報告コストをより広い資産基盤に分散できるため、大規模な統合事業者に優位性をもたらします。プラスチック拡大生産者責任システムの下で生産者と自治体がより厳格な報告要件に直面するにつれ、トレーサビリティの重要性が増しています。

主要企業の戦略的動向は、ブラジルプラスチック廃棄物管理サービス市場がどのように進化しているかを示しています。Veolaは、Alagoas AmbientalおよびSerquip Tratamentos Resíduos ALを買収することで北東部における認可処理拠点を拡大し、既存の拠点を超えて地域プラットフォームを強化しました。2024年、DowとAmbiparはブラジルに統合ポリエチレン循環経済センターを建設する協定に署名し、プラスチック廃棄物投入量8万トン、消費後リサイクルポリエチレン生産量年間6万トンを目標としています。この動きは、上流の樹脂メーカーが遠くからリサイクル目標を推進するだけでなく、回収材料を確保するためにサービスチェーンに参入していることを示しています。IFCの2025年のAmerica Embalagens への投資も同じ方向を示しており、循環包装サプライチェーンを支援し、材料回収に連携した中規模事業者を強化しています。

フレキシブルプラスチックや多層プラスチックにおけるサービスギャップは依然として大きく、現在のインフラはこれらを規模で処理することに依然として苦労しています。最も確立された拡大生産者責任流以外の農業用プラスチックについても同様です。量をリアルタイムで記録し、コンプライアンスを証明し、複数のサービスステップを結びつけられる事業者が、ブラジルプラスチック廃棄物管理サービス市場において最も魅力的な契約を獲得する可能性が高いです。したがって、競争は基本的な収集だけから離れ、収集、処理、回収、報告を単一の信頼できる運営モデルに組み合わせる能力へと移行しています。

ブラジルプラスチック廃棄物管理サービス産業のリーダー企業

Ambipar

Orizon Valorização de Resíduos

Solví Participações(Grupo Solví)

Estre Ambiental

Veolia Environnement S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Veolia Environnementは、CADEの承認を得てブラジル北東部のAlagoas AmbientalおよびSerquip Tratamentos Resíduos ALの買収を完了し、サンパウロおよびサンタカタリーナを超えてVeolaのブラジルにおける事業拠点を拡大し、アラゴアス市場で認可処理能力を確立した最初の主要な国際事業者の一つとして位置づけられました。

- 2025年10月:ブラジル連邦政府は令第12,688/2025号「プラスチック令」を公布し、PNRSの下で第14番目の拡大生産者責任システムとしてプラスチック包装の義務的な拡大生産者責任システムを確立し、2026年の回収目標を32%、リサイクル含有量義務を22%に設定し、生産者、輸入業者、流通業者、小売業者に対して拘束力のあるコンプライアンス義務を創設しました。

- 2025年10月:ルーラ大統領は、環境・気候変動省がブラジル海軍、IBAMA、ICMBio、科学省、水産省、産業省と連携して調整する2025-2030年の「プラスチックのない海洋のための国家戦略(ENOP)」を確立する令に署名しました。ENOPは除去、修復、資金調達をカバーする8つの行動軸を含み、海洋・河川プラスチック清掃サービスに対する政府支援の需要シグナルを正式に創出しました。

ブラジルプラスチック廃棄物管理サービス市場レポートの調査範囲

ブラジルプラスチック廃棄物管理サービス市場レポートは、発生源別(住宅、商業、産業、その他)、サービス提供者別(公共・自治体、民間廃棄物管理会社、その他)、サービスタイプ別(収集、輸送、選別・分別、処分・処理、その他)に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| 住宅 |

| 商業(小売、オフィス等) |

| 産業 |

| その他(機関、農業等) |

| 公共・自治体 |

| 民間廃棄物管理会社 |

| その他 - 生産者責任組織(PRO) |

| 収集・輸送・選別・分別 | |

| 処分・処理 | 埋立地 |

| リサイクル・資源回収 | |

| 焼却・廃棄物エネルギー化 | |

| その他(化学処理等) | |

| その他(コンサルティング、監査・研修等) |

| 発生源別 | 住宅 | |

| 商業(小売、オフィス等) | ||

| 産業 | ||

| その他(機関、農業等) | ||

| サービス提供者別 | 公共・自治体 | |

| 民間廃棄物管理会社 | ||

| その他 - 生産者責任組織(PRO) | ||

| サービスタイプ別 | 収集・輸送・選別・分別 | |

| 処分・処理 | 埋立地 | |

| リサイクル・資源回収 | ||

| 焼却・廃棄物エネルギー化 | ||

| その他(化学処理等) | ||

| その他(コンサルティング、監査・研修等) | ||

レポートで回答される主要な質問

ブラジルにおけるプラスチック廃棄物管理サービスの2031年の価値予測は?

このセクターは2026年の12.8 ビリオン 米ドルから2031年までに14.7 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 2.81%で成長します。

ブラジルにおけるこのセクターの成長を牽引しているものは何ですか?

主な促進要因は、プラスチック包装の義務的な拡大生産者責任、投棄場閉鎖の必要性、回収・処理への需要の増大、および広範な循環経済政策です

最も多くの収益を生み出している発生源セグメントはどれですか?

産業系発生源は2025年に40.8%のシェアで首位を占めました。これは大規模な発生源が認可されたサービス提供者を必要とし、ブラジルが大規模な製造基盤を有しているためです。

最も速く成長している提供者タイプはどれですか?

民間廃棄物管理会社は、事業権と統合サービスモデルが拡大するにつれ、2031年にかけてCAGR 5.2%で最も速く成長すると予測されています。

最も速く拡大しているサービスタイプはどれですか?

処分・処理は、リサイクル、回収、高度処理能力が拡大するにつれ、CAGR 5.8%で最も速く成長すると予測されています。

事業において最も重要な地域はどこですか?

南東部は2024年に都市固形廃棄物の49.2%を発生させ、収集カバレッジ98.9%を有しているため、中核的な運営地域です。

最終更新日: