ブラジルハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

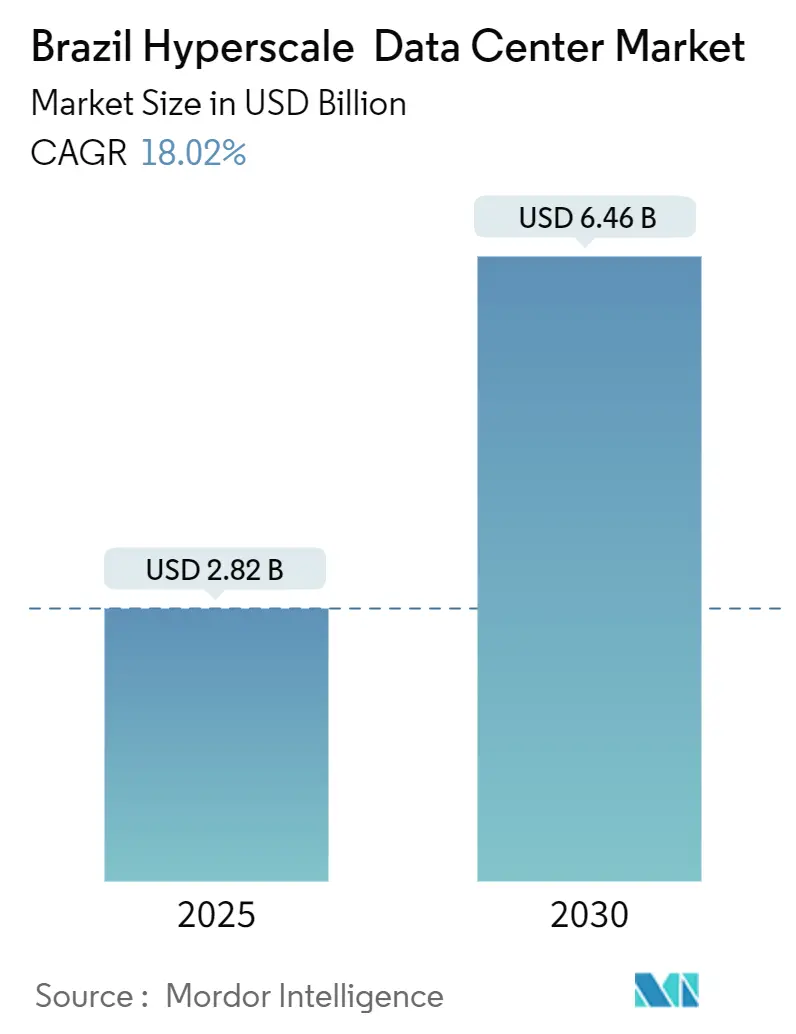

| 市場規模 (2025) | 2.82 十億米ドル |

| 市場規模 (2030) | 6.46 十億米ドル |

| 成長率 (2025 - 2030) | 18.02% CAGR |

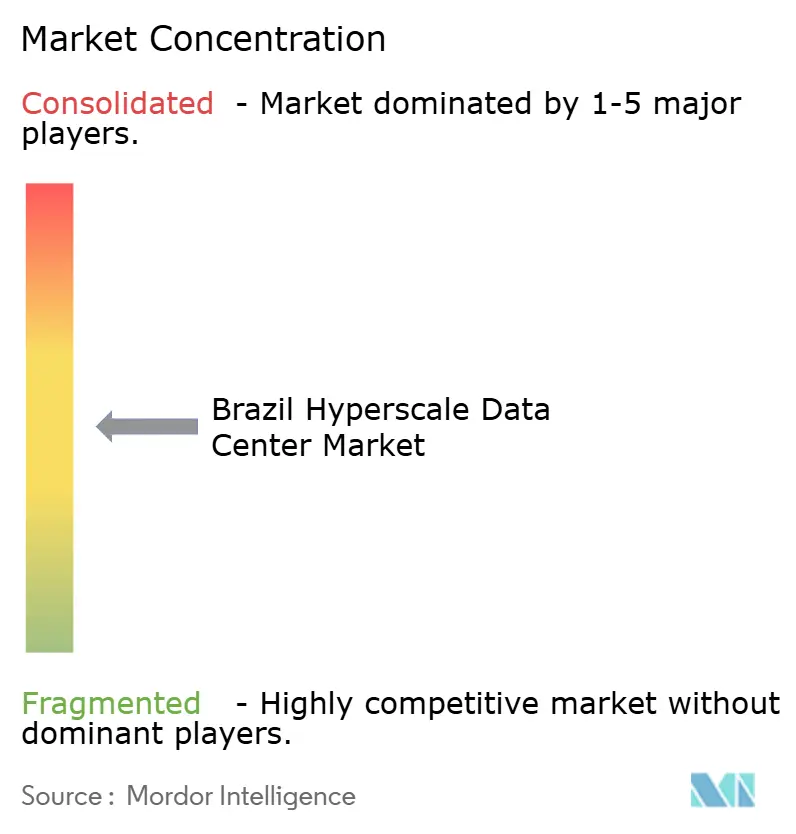

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルハイパースケールデータセンター市場分析

ブラジルのハイパースケール データセンター 市場規模は2025年に28億2,000万米ドルに達し、2030年までに64億6,000万米ドルへと拡大する見通しで、同期間に18.02%のCAGRで前進します。需要の高まりは、GPU集約型の人工知能導入の急増、Pixが生成するリアルタイム決済トラフィック、および国内でのデータ処理を義務付ける政府規制に起因しています。設置済みITロードベースは2025年の1,410MWから拡大し、2030年には2,040MWへと7.56%のCAGRで成長する見込みです。液冷式サーバーホール、ソブリン クラウド コンプライアンス、および再生可能エネルギーの調達が、50~100kWのラック密度を継続的に維持するために施設を再設計する事業者の中核的な設計原則として浮上しています。競争は依然として中程度ですが、目的特化型の地域専門事業者の参入により、持続可能性、レイテンシ、および規模に関する基準が引き上げられています。ブラジル北東部への設備容量誘導を目的とした新たな財政的インセンティブは、地理的リスクを分散させるとともに、風力・太陽光に恵まれた電力回廊を開放しています。これらの要素が相まって、ブラジルのハイパースケール データセンター 市場はラテンアメリカにおけるAIインフラストラクチャ投資の中核的拠点としての地位を強固なものにしています。

主要レポートのポイント

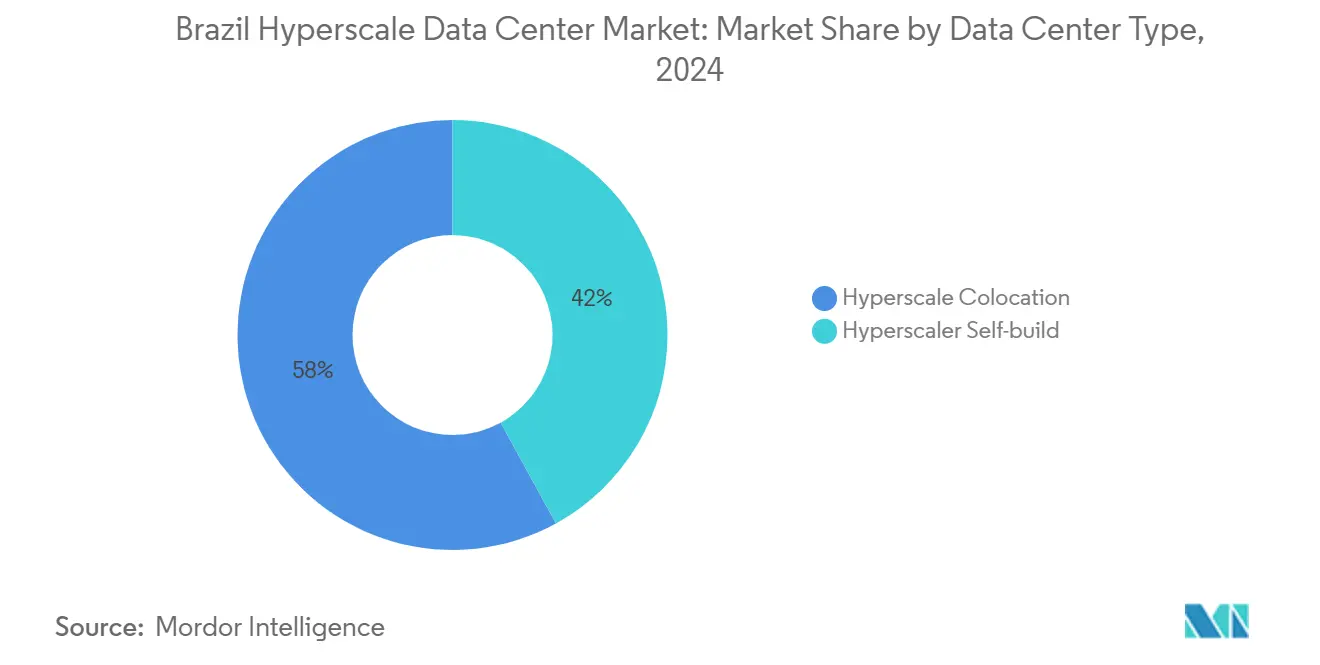

- データセンタータイプ別では、ハイパースケール コロケーションが2024年の収益シェアで58%をリードし、自社構築施設は2030年にかけて18.40%のCAGRで拡大する見込みです。

- コンポーネント別では、液冷システムが2025年から2030年にかけて24.68%のCAGR成長を記録し、すべてのインフラストラクチャカテゴリの中で最速の伸びを示しています。

- ティア標準別では、ティアIV施設が2025年から2030年にかけて19.11%のCAGRを記録し、2024年にブラジル ハイパースケール データセンター 市場シェアの64%を占めたティアIII建設を上回っています。

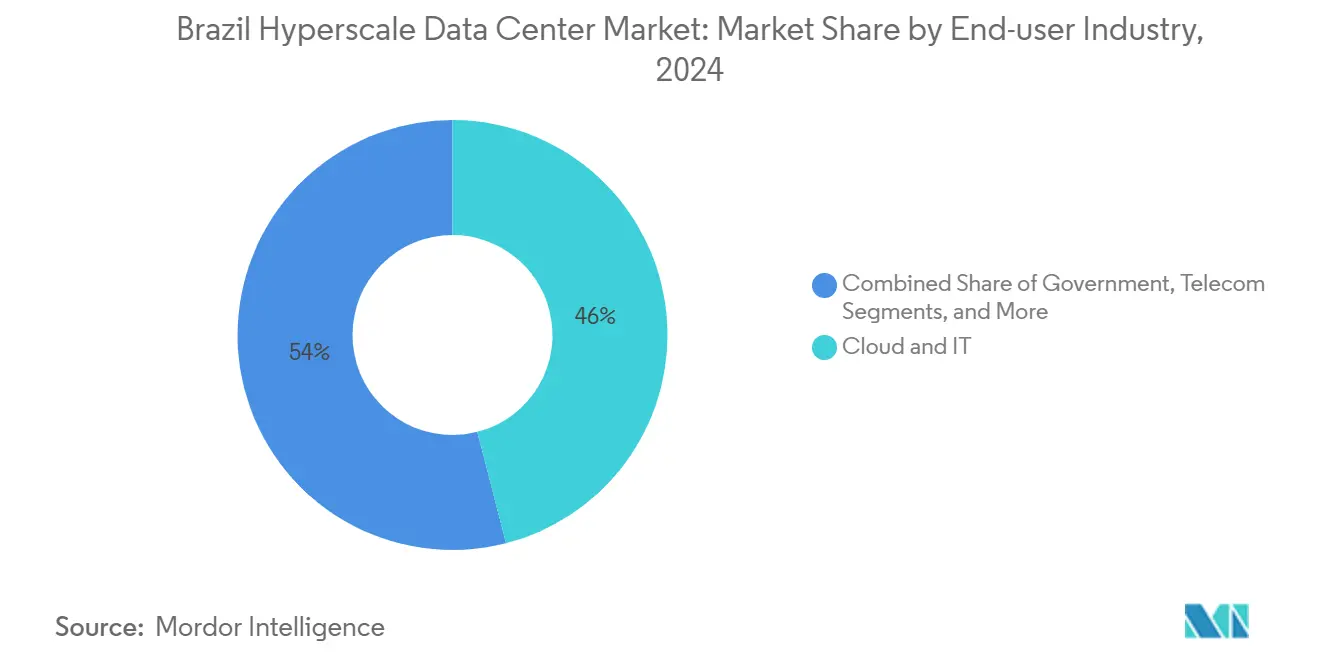

- エンドユーザー産業別では、AI・機械学習ワークロードが2025年から2030年にかけて22.49%のCAGRを記録し、クラウドおよびITは2024年のブラジル ハイパースケール データセンター 市場規模の46%のシェアを維持しています。

- データセンター規模別では、60MWを超えるメガサイトが2030年まで21.01%のCAGRで拡大し、大規模(25~60MW)および大型施設を凌駕する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジルハイパースケールデータセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| GPU集約型AI・機械学習ワークロード(50kW超ラック) | +4.20% | サンパウロ、リオデジャネイロ、北東部回廊 | 中期(2~4年) |

| Pixリアルタイム決済義務 | +2.80% | 全国的な金融ハブ | 短期(2年以内) |

| ソブリン クラウドおよびデータ居住法 | +3.10% | サンパウロ、ブラジリア、全国 | 長期(4年以上) |

| 5Gエッジ・コア統合 | +2.40% | サンパウロ、リオデジャネイロ、主要二次都市 | 中期(2~4年) |

| 生成AIインファレンス クラスター・液冷 | +2.90% | フォルタレザ、ポルト アレグレ、主要都市 | 中期(2~4年) |

| 再生可能エネルギー向け可用性ベースPPA | +1.80% | 全国、特に北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPU集約型AI・機械学習ワークロードの急増がインフラストラクチャ変革を牽引

AIトレーニング クラスターは現在ラックあたり50kW超を消費しており、8~12kWという従来のエンタープライズ規範を大幅に上回っています。NVIDIAはブラジルのエンタープライズ売上高が約8億米ドルに達することを報告しており、高性能GPUに対する現地の旺盛な需要を示しています。銀行だけでも毎年CBDCプロジェクトからAIハードウェアへ14億レアルを振り向け、80%以上が2025年までに生成モデルを本番環境に組み込む見通しです。NVIDIAとの政府スーパーコンピューティング パートナーシップもその負荷を拡大させており、700WのGPUを大規模かつ継続的に稼働させられる液冷ホワイト スペースを必要としています。その結果、冷却コストはフロアスペースよりも速く増大し、ブラジルのハイパースケール データセンター 市場における液冷システムの24.70%のCAGRを後押ししています。

リアルタイム決済インフラストラクチャがサブミリ秒処理を要求

Pixは毎月30億件を超えるトランザクションを処理し、2026年までに年間540億件の送金を目標としています。ミリ秒以内の決済確定は、99.995%の稼働率を保証するティアIVの冗長性へと事業者を向かわせ、そうした建設において19.10%のCAGRを牽引しています。金融機関は2024年にITインフラストラクチャ支出を61%増加させ、そのうち59%がPixワークロードに対応したクラウド移行に充てられています。DICTレジストリ下の大規模なエイリアスデータベースもストレージとコンピューティングを圧迫しており、低レイテンシのエッジノードを不可欠なものにしています。ブラジルのハイパースケール データセンター 市場はそのため、決済ワークロードに対する競合上の差別化要素としてティアIVとエッジ近接性を位置づけています。

ソブリン クラウド義務がハイパースケールの立地戦略を再構築

Serproを拠点とするブラジルの100%ソブリン クラウド方針は、国際的なプロバイダーが決議第19/2024号を遵守するためにデータ処理を国内に局在化することを強制しています。AWSは18億米ドル、Microsoftは27億米ドルをブラジルの自社構築キャンパスに充当し、データ居住と運用管理を確保しています[1].アンガス・バーウィック「ブラジルに投資するデータセンター企業」ロイター、reuters.comGov.brプラットフォームは現在1億5,000万人の市民向けサービスを支援しており、全国的な設備容量ニーズを確固たるものにしています。ブラジリアにおける再生可能エネルギー駆動のソブリン施設は、レイテンシ、セキュリティ、グリーン調達において新たな基準を設定し、ブラジルのハイパースケール データセンター 市場の内陸部連邦ハブへの移行を加速させています。

生成AIインファレンス クラスターが液冷導入を加速

インファレンス ワークロードはGPUを継続的に稼働させ、ラックあたり100kW近くの熱的エンベロープを生み出しています。液浸式またはコールドプレート冷却はPUEを1.1以下に抑え、ホットアイル封じ込め方式と比較してエネルギー使用量を40%削減します。CyrusOneのインテリスケール設計、Metaの液冷への世界的な転換、そしてDelta Cubeモジュールの現地製造は、これらのソリューションがいかに主流になったかを示しています。ブラジルのハイパースケール ホールのほぼ半数が2031年までに液冷を採用する見込みであり、機械インフラストラクチャのブラジル ハイパースケール データセンター 市場規模に占める割合が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 蒸発冷却に対する水使用制限 | -2.10% | 干ばつの多い北東部、サンパウロ内陸部 | 短期(2年以内) |

| GPUおよび光学部品のサプライチェーンのボトルネック | -1.80% | 全国 | 中期(2~4年) |

| 炭素税および熱課税提案の増加 | -1.40% | 全国の工業地帯 | 長期(4年以上) |

| 地域系統の出力制限規則(30MW超) | -1.20% | 二次都市、地方都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水使用制限が従来の冷却方法に課題をもたらす

ブラジルのデータセンター拡大は主要地域における深刻な水不足の問題に直面しており、干ばつが多いセアラ州でのTikTokの大型施設計画は、資源消費をめぐる住民の反対を生んでいます[2].João Filho, "TikTok、セアラ州の歴史的な閑静な住宅街にメガデータセンターを建設," Intercept, intercept.com.br蒸発冷却システムはITロード1kWhあたり1.8リットルの水を消費し、複数年にわたる干ばつ状態を経験している地域において持続可能性上の問題を生じさせています。ラテンアメリカ全域の環境活動家が水集約型のデータセンター事業に対して活動を展開しており、事業者は蒸発消費をなくす密閉循環液冷システムの採用を余儀なくされています。

GPUサプライチェーンのボトルネックがAIインフラストラクチャの展開を制約

世界的なGPU不足により納期が12ヶ月以上に延び、ブラジルの390社のAIスタートアップ全体でクラスター展開が遅延しています。クラウドベースのGPUレンタルやFPGAの代替手段が一時的な救済をもたらしていますが、大型ホールへの設備集中は強まっています。NVIDIAのトレーニング イニシアチブおよび現地パートナーシップは利用効率の最適化を目指していますが、供給面の逆風はブラジルのハイパースケール データセンター 市場の予測CAGRから依然として1.8パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の勢いがコロケーションの優位性に挑む

自社構築キャンパスは2025年の増加分の42%を占め、ハイパースケーラーの主権と規模に対する選好を反映しています。コロケーションは2024年収益の58%を保有しているものの、テナントが自社サイトへ移行するにつれてマージン圧力に直面しています。自社構築プロジェクトのブラジル ハイパースケール データセンター 市場規模は2030年にかけて18.40%のCAGRで拡大する見込みであり、その一方でコロケーション プロバイダーは入居率を維持するためにAI対応ホワイト スペースを組み込んだホールへの改修を進めています。V.talなどの事業者は、シングルテナント経済性とキャリアニュートラルな相互接続を組み合わせた200MW施設によって対応し、両モデルの差を縮めています。

Digital RealtyのAscenty は長期電力契約と海底ケーブルアクセスを確保してコロケーションの魅力を維持しており、一方でAWS、Microsoft、Googleは資本規模を活用して連邦首都周辺の土地確保を加速させています。その結果、サンパウロ周辺の土地不足が価格を押し上げ、ポルト アレグレやフォルタレザでの二次都市建設を促進しています。この変化はブラジルのハイパースケール データセンター 市場を多様化させ、コロケーションの既存事業者はオンランプ接続性やソブリン クラウド オーバーレイといった細分化されたサービスの強調を余儀なくされています。

コンポーネント別:液冷革命がインフラストラクチャ支出を変革

GPUクラスターの急増に伴い、ITハードウェアが2024年の予算の41%を吸収しました。液浸式およびコールドプレート ソリューションが主導する機械設備支出は現在、電気設備への支出よりも速く成長しており、24.70%のCAGRで拡大しています。冷却だけのブラジル ハイパースケール データセンター 市場規模は2030年までに3倍以上になる見込みであり、気流管理から誘電性流体工学へのシフトを反映しています。

チップ直接接続マニフォールド、漏れ検知特許、AIベースの熱分析が、100kWラックに対応するベンダーから新たに発行された知的財産として登場しています。その結果、電力分配ユニットは急速な負荷ステップ変化に対応しなければならず、ネットワークバックボーンは800G イーサネットへとアップグレードされています。この同期した進化により統合の複雑さが増し、サーバー、電力、冷却サプライヤー間の協力関係が緊密化しています。

ティア標準別:ミッション クリティカル アプリケーション向けティアIV建設が加速

ティアIIIは2024年のブラジル ハイパースケール データセンター 市場シェアの64%を保有し、コストと99.982%の稼働率のバランスを取ることで地位を維持しています。しかし、即時決済ワークロード、AI詐欺分析、政府のデジタル化がティアIV需要を19.10%のCAGRへと押し上げています。銀行は流動性ピーク時にゼロダウンタイムを許容できるティアIVホールに年間14億レアルを注ぎ込んでいます。ブラジリアの施設もこの傾向を反映し、連邦の冗長性義務を満たしています。

事業者は、より大規模なティアIIIキャンパス内にモジュール型ティアIVブロックを採用することでコスト差を克服しています。このハイブリッド方式は資本効率を実現しながら、ミッション クリティカルなテナントに必要な可用性を提供します。長期的には、ティアIVのフットプリントはプレミアムニッチからAI集約型エンタープライズの主流仕様へとシフトし、ブラジルのハイパースケール データセンター 市場全体の設計基準を引き上げるでしょう。

エンドユーザー産業別:AIワークロードが従来の需要パターンを再形成

クラウドおよびITサービス プロバイダーが2024年の需要の46%を占めましたが、AI・機械学習のユースケースが現在最も速い拡大を見せており、2031年まで22.50%のCAGRを記録しています。BFSI セグメントがティアIV採用をリードしており、Gov.brポータルが市民サービスのデジタル化を進めるにつれて公共部門のワークロードも成長しています。Mercado Libreなどの小売電子商取引大手は、近接コンピューティングを必要とするロジスティクス アナリティクスに多大な投資を行っており、エッジ対応のハイパースケール フットプリントへの需要を増幅させています。

全国的な5Gネットワーク整備を進める通信事業者は、超低レイテンシのコンテンツ配信のために地域データセンターを優先しています。製造業とインダストリー4.0のパイロットも、ロボット工学と予知保全分析がプラント フロアのサーバーからクラウドベースのインファレンス エンジンへと移行するにつれて参入しています。これらの変化が相まって、ブラジルのハイパースケール データセンター 市場の多様化が維持され、特定の単一業種への過度な依存が軽減されています。

注記: 個別セグメントのシェアはすべてレポート購入時に入手可能です

データセンター規模別:大型施設が設備容量拡大をリード

25MWから60MWの大規模ホールが現在設置済みメガワットの52%を保有していますが、60MWを超えるメガサイトは2031年まで21.00%のCAGRで成長する見込みです。サンパウロ郊外のScalaの4.7GW AIシティはメガスケールの勢いを体現しており、電力調達と冷却技術革新における規模の経済を約束しています。鉱山エネルギー省は2035年までに全国で9GWの需要を予測しており、メガ施設が増分設備容量をいかに支配するかを浮き彫りにしています。

系統連系が重要な課題となっています。送電アップグレードと可用性ベースの再生可能エネルギーPPAが、風力豊富な北東部回廊に沿ったクラスター形成を促進しています。このダイナミクスはメガキャンパスを将来のブラジル ハイパースケール データセンター 市場の中核に位置づけ、より小規模な施設はエッジ集約と災害復旧の役割を担っています。

地理的分析

ブラジルは180を超える稼働中のデータセンターと46の確定済み建設案件を保有し、地域のAIおよびデータセンター投資コミットメントの75%を獲得しています。サンパウロとリオデジャネイロは、Seabras-1などの密な光ファイバー リングと世界的な海底ケーブルを活用し、すべての主要ハイパースケーラーの主要クラウドリージョンの基盤となっています。フォルタレザは16本の国際ケーブル着陸点を持つ大西洋のゲートウェイとして台頭し、北米およびヨーロッパへのレイテンシを低減しています。

国家データセンター計画(Redata)は北東部向けのインセンティブを強化し、税制優遇と機器輸入の簡素化を組み合わせて地域分散を促進しています。V.talのセアラ州における5億5,000万レアルの施設とTikTokのグリーンフィールド計画は、先行者の自信を示しています。ポルト アレグレなどの二次拠点は、Scalaのハイパーエッジ構想の恩恵を受け、リスクを分散させ首都回廊周辺の不動産価格高騰を緩和しています。

水不足と30MW超の出力制限規則が内陸部の拡大を複雑にしていますが、政府の2037年までの520億米ドルに上る送電近代化への公約は改善を約束しています。ブラジルの電力供給の85%という高いクリーンエネルギー浸透率は、ESGを重視するグローバルテナントを対象としたハイパースケール建設の競争優位性をさらに強化しています。接続性、電力、政策の力が収束するにつれて、ブラジルのハイパースケール データセンター 市場は単一ハブの話ではなく、マルチクラスター型の景観へと変貌しています。

競合環境

競合分野は中程度の集中度を示しています。Digital RealtyのAscentyは34拠点と広範なダーク ファイバー リングを運営し、規模面でのリーダーシップを発揮しています。Equinixは5つのブラジルIBX施設を通じて相互接続の強みを活用し、AIワークロードに対応するためリオデジャネイロで9,400万米ドルの設備容量を追加しました。Scala Data Centersは500億米ドルのAIシティと560MW専用変電所を通じてラテンアメリカ最大のパイプラインを主張しています。V.talのTecto子会社は、再生可能エネルギーで稼働するキャンパスをコロケーションと自社構築の中間的な選択肢として位置づけています。

ブラジルハイパースケールデータセンター産業リーダー

Scala Data Centers

ODATA(Aligned Data Centers, LLC)

Amazon Web Services Inc.

Microsoft Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ODataはブラジルのサンパウロ州オサスコに新しいデータセンター「DC SP04」の開発を発表しました。同社はこの48MW施設に4億5,000万米ドル超を投資する計画です。

- 2025年3月:V.talのTectoはサンパウロに200MWの再生可能エネルギー駆動施設の計画を発表しました。

- 2025年1月:不動産投資・開発会社であるAurea Finvestは、ブラジルのサンパウロ州スマレに8億3,030万米ドルの投資を受けた800MWのデータセンター開発計画を発表しました。

- 2024年9月:Scala Data Centersとリオグランデ・ド・スル州が4,750MW対応のScala AIシティ メガプロジェクトを発表しました。

研究方法のフレームワークとレポートの範囲

Market Definitions and Key Coverage

Our study defines Brazil's hyperscale data center market as all new or operating facilities located in the country that provide >= 4 MW of contiguous IT-load to a single tenant or a pool of cloud, AI, or large OTT workloads. Capacity is counted in installed megawatts and converted to annual service revenue using prevailing $/MW lease rates as detailed by Mordor Intelligence analysts.

Scope Exclusions: Edge pods, retail colocation suites below 250 kW, and enterprise on-premise server rooms are excluded.

Segmentation Overview

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts spoke with site planning managers at hyperscale self-build campuses, senior colocation sales leads in Sao Paulo and Fortaleza, regional utility planners, and specialist liquid cooling OEMs. These discussions validated utilization rates, rack density road maps, and forward land bank pipelines that are not visible in secondary data.

Desk Research

We gathered baseline figures from openly available tier-1 sources such as IBGE national economic statistics, ANATEL telecom traffic reports, ANEEL power grid connection logs, Receita Federal import records for servers and GPUs, and Uptime Institute's facility certification roster. Trade association white papers from ABRANET, carrier neutral marketplace listings on DataCenterMap, and company 10-K filings rounded out capacity and pricing signals. Select paid feeds, D&B Hoovers for operator financials and Dow Jones Factiva for project news, helped trace ownership shifts. This list is illustrative; numerous other public records were consulted for cross-checks.

Market-Sizing & Forecasting

Top-down modeling starts with the national stock of certified >4 MW halls, adds announced builds adjusted for average 30 month ramp, and multiplies by blended dollar per MW lease yields before translating to revenue. Bottom-up spot checks, sampling four supplier roll-ups and channel ASP x shipped GPU servers, are used to tune totals. Key drivers injected into the model include the number of newly commissioned submarine cable landings, Pix real-time payment volume, average rack density (kW), renewable power share, and Sao Paulo vacancy trends. A multivariate regression projects these variables to 2031 and feeds an ARIMA layer for short-term shocks. Gaps in site level data are bridged with regional penetration ratios derived from primary interviews.

Data Validation & Update Cycle

Outputs pass a four-eye analyst review, variance thresholds trigger re-contact with field sources, and unusual swings are benchmarked against independent power draw and import statistics. We refresh every year, with interim tweaks when material investments, such as AWS or Microsoft campus announcements, surface. Clients receive the latest model run prior to publication.

Why Mordor's Brazil Hyperscale Data Center Baseline Holds Trust

Published estimates often diverge because firms pick different service buckets, convert capex to revenue in varying ways, or assume one-time build costs as recurring income.

Key gap drivers include wider scopes that mix retail and enterprise halls with hyperscale stock, single year currency conversions, or outdated rack utilization factors. Mordor's definition locks to >= 4 MW halls only, applies realized lease yields, and is refreshed annually, thereby narrowing variance.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.82 B (2025) | Mordor Intelligence | - |

| USD 3.40 B (2024) | Global Consultancy A | counts total data center investment and mixes retail plus on-prem assets |

| USD 4.70 B (2024) | Industry Tracker B | uses service revenue from all facility sizes, inflating scope beyond >= 4 MW |

In summary, our tightly defined scope, live capacity tracking, and dual-path validation give decision makers a balanced, reproducible baseline, whereas broader industry tallies tend to overstate Brazil's true hyperscale revenue pool.

レポートで回答される主要な質問

ブラジルのハイパースケール データセンター 市場の現在の規模は?

ブラジルのハイパースケール データセンター 市場規模は2025年に28億2,000万米ドルに達しており、2030年に向けて18.02%のCAGRで成長しています。

ブラジルのハイパースケール データセンター 市場で最大のシェアを持つセグメントはどれですか?

コロケーション サービスがブラジルのハイパースケール データセンター 市場シェアの54%をリードしており、その要因は資本効率と迅速な導入サイクルです。

再生可能エネルギーPPAがブラジルのハイパースケール事業者にとってなぜ重要なのですか?

長期的な再生可能エネルギーPPAは、15年以上にわたって低コストかつ低炭素の電力を確保し、運営費を削減しながら企業の持続可能性目標を達成します。

AIワークロードの成長はブラジルにおける施設設計をどのように形成していますか?

20kWを超えるGPU集積型ラックが液冷と高電圧バスウェイの採用を促進し、AIトレーニング クラスターの効率的なサポートを可能にしています。

最終更新日: