植物性原料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

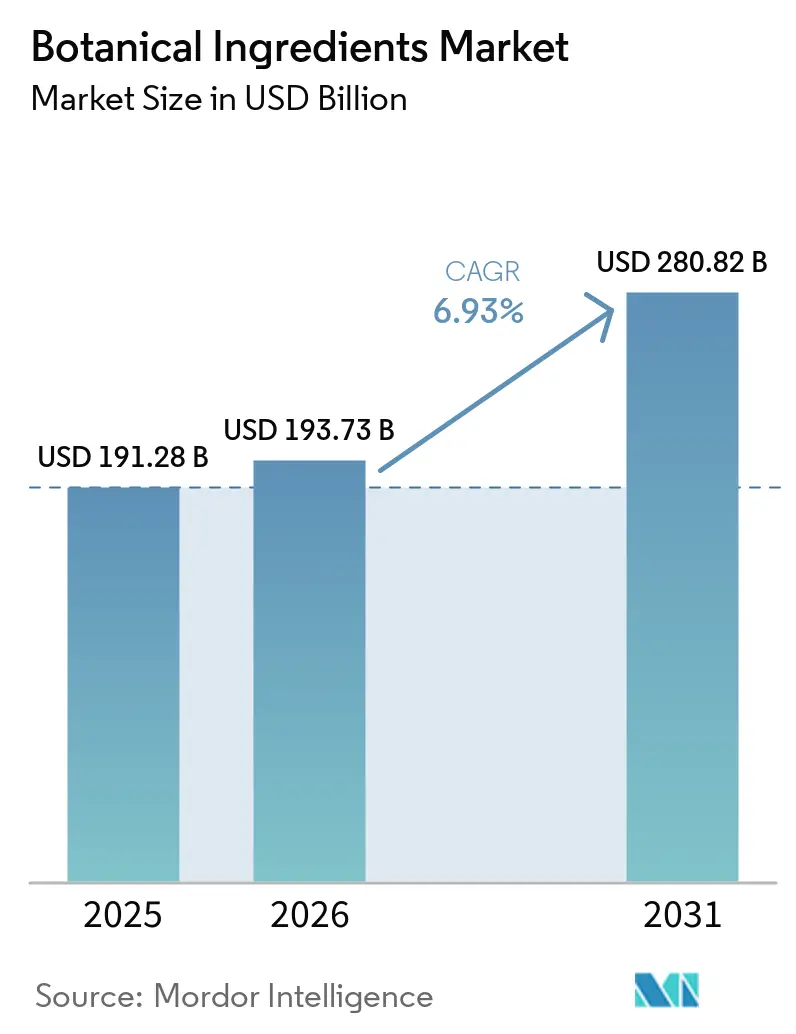

| 市場規模 (2026) | 193.73 十億米ドル |

| 市場規模 (2031) | 280.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

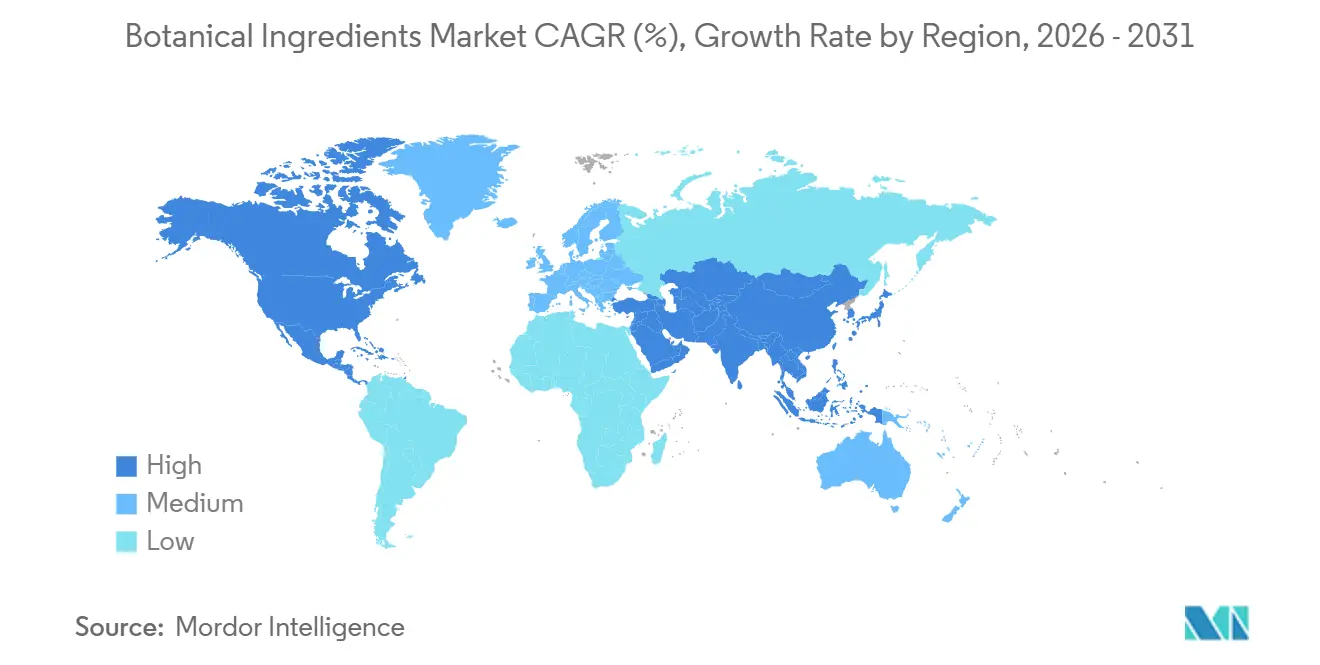

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

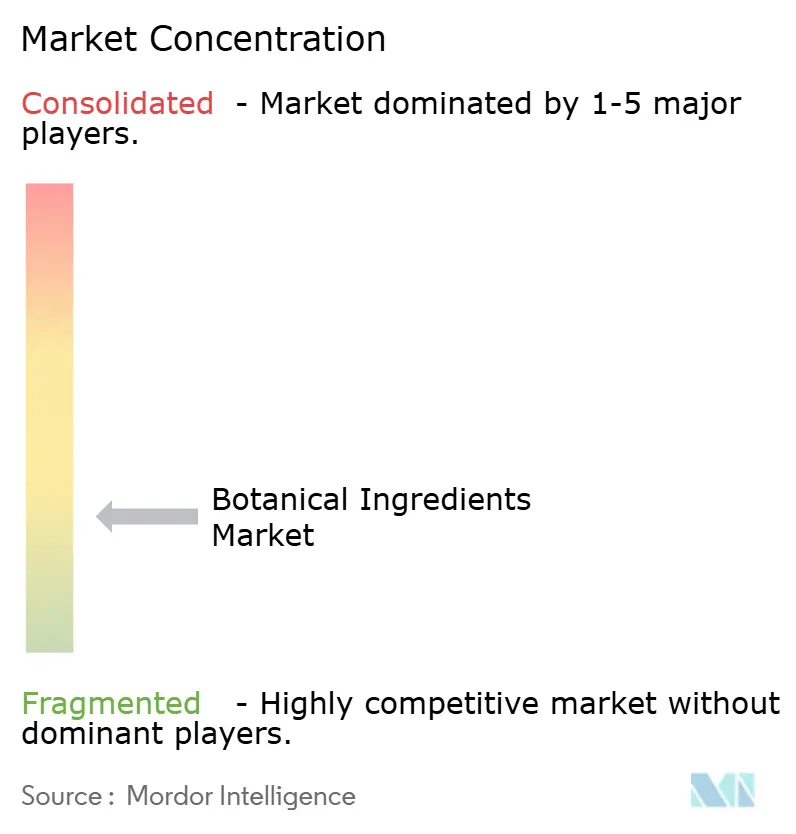

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物性原料市場分析

植物性原料市場の規模は、2025年の1,913億米ドルから2026年には1,937億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)6.9%で2031年までに2,708億米ドルに達すると予測されています。植物性原料市場は、ブランドが合成着色料、安定剤、生理活性物質を植物由来の代替品に置き換えるにつれて、食品、パーソナルケア、栄養補助食品にわたる処方改良活動によって支えられています。製薬メーカーが標準化されたハーブ原料および植物薬の原料の使用を増やしているため、需要は消費財を超えて拡大しており、これにより植物性原料市場のアドレス可能なベースが拡大しています。植物性原料市場はまた、アジア太平洋地域の二重の役割によっても形成されており、同地域は重要な原材料を供給しながら、より大きなエンドマーケットにもなりつつあり、成長ポテンシャルとソーシング上のリスクの両方を高めています。トレーサビリティ規則、品質文書化、および原産地確認は、サプライヤー選定においてより重要性を増しており、農場レベルのソーシングを文書化し仕様の一貫性を維持できる統合型生産者が有利になっています。競争は依然として広範であり、グローバルな原料グループ、専門抽出業者、および原産国メーカーがすべて活動しており、植物性原料市場は適度に分散した状態を維持しています。

主要レポートのポイント

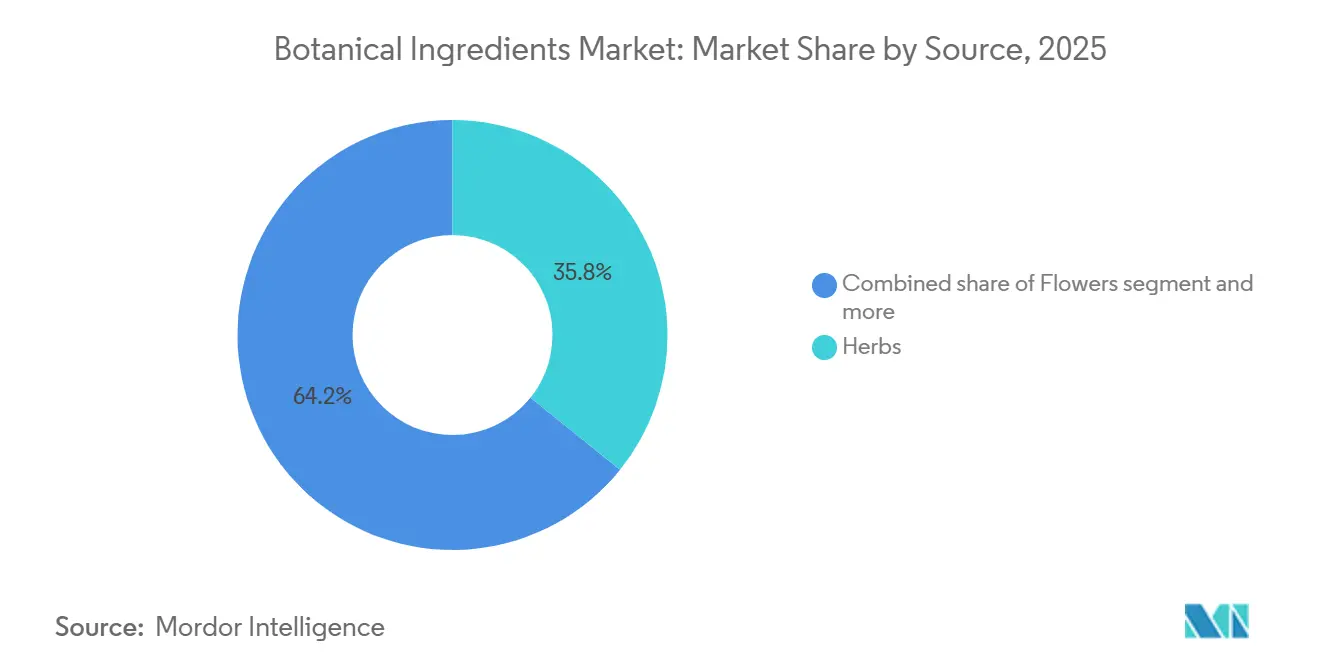

- 原料別では、ハーブが2025年に35.8%のシェアで植物性原料市場最大のシェアを占め、花は2026年から2031年にかけて最も速い年平均成長率(CAGR)8.0%で成長すると予測されています。

- 形態別では、粉末が2025年に59.7%のシェアで植物性原料市場をリードし、液体は2026年から2031年にかけて最も速い年平均成長率(CAGR)7.8%を記録すると見込まれています。

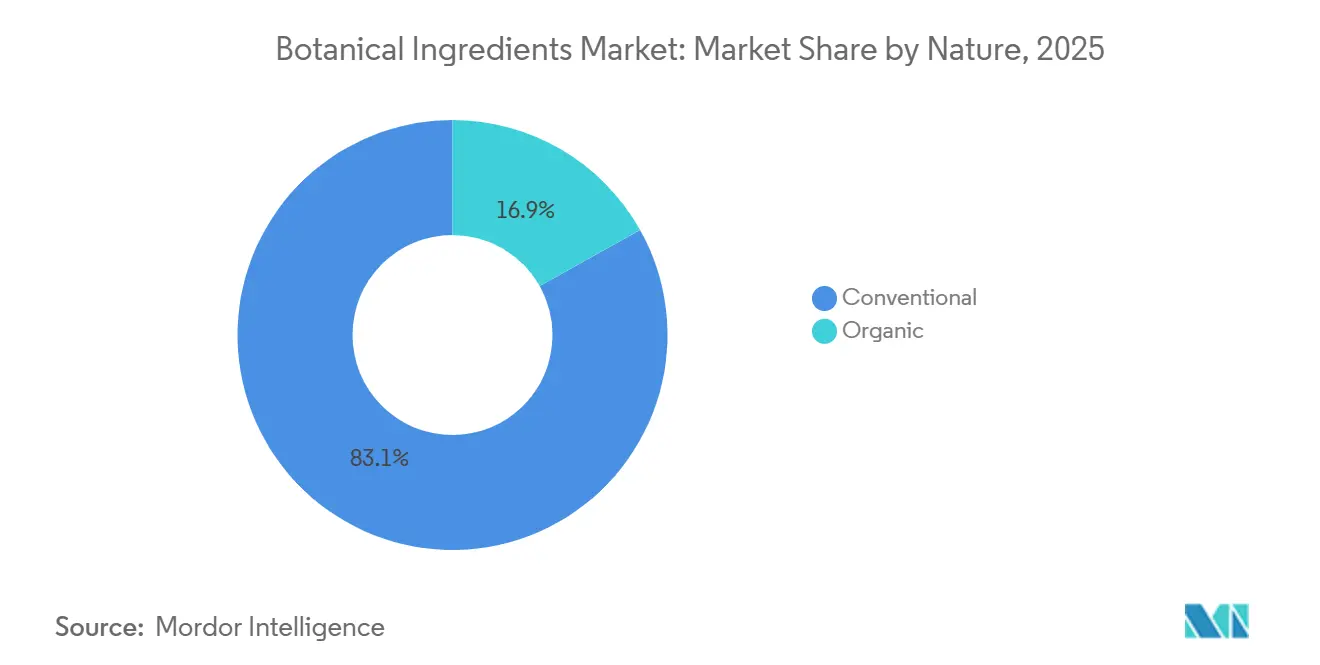

- 性質別では、従来型製品が2025年に植物性原料市場の83.1%のシェアを維持し、オーガニック製品は2031年までに年平均成長率(CAGR)8.0%で拡大すると予測されています。

- 用途別では、食品・飲料が2025年に33.7%のシェアで植物性原料市場最大のシェアを占め、化粧品・パーソナルケアは2026年から2031年にかけて最も速い年平均成長率(CAGR)7.7%で成長すると予測されています。

- 地域別では、北米が2025年に34.4%のシェアで植物性原料市場最大のシェアを占め、アジア太平洋地域は2026年から2031年にかけて最も速い年平均成長率(CAGR)8.0%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の植物性原料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび植物由来処方に対する需要の増大 | +1.8% | グローバル | 短期(2年以内) |

| 機能性栄養と予防的ウェルネスの拡大 | +1.5% | グローバル(北米、欧州、アジア太平洋中核地域が主導) | 中期(2〜4年) |

| 美容・皮膚科学における植物性活性成分のプレミアム化 | +1.2% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| トレーサビリティ要件が商業的差別化要因になりつつある | +0.8% | 欧州および北米が中核、グローバルに拡大 | 長期(4年以上) |

| 気候変動による供給逼迫が垂直統合サプライヤーを優遇 | +0.5% | グローバル(南アジア、中東・アフリカ、東南アジアの原産地市場) | 中期(2〜4年) |

| 伝統医学および天然成分表示に対する規制上の支援 | +0.6% | アジア太平洋、南米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび植物由来処方に対する需要の増大

消費財メーカーは、未申告の添加物、合成安定剤、人工染料の除去を求める消費者からの圧力を受けています。その結果、ハーブ原料および植物由来エスは製品の処方改良において不可欠な存在となっています。購買担当者はアプローチを変え、調達時に原料の植物由来を日常的に確認するようになり、単なるプレミアム考慮事項から格上げされています。オランダ企業庁(CBI)は、2024年に欧州の植物エキス輸入額が12億ユーロに達したと報告しています。この数値は2020年から2024年にかけて年平均3.1%の成長率で増加しています[1]出典:輸入促進センター、「欧州における植物エキス」、CBI、cbi.eu。特に、ドイツ、イタリア、フランス、スペイン、オランダが輸入量全体の64%を占めています。このデータを分析すると、注目すべきトレンドが明らかになります。欧州の植物加工業者は中間業者排除に直面しています。インドや東南アジアなどの原産国のメーカーが、ブランド化された仕様グレードのエキスを消費財メーカーに直接供給するようになっています。この変化は欧州の流通業者のマージンを圧迫するだけでなく、従来の欧州加工業者が地理的近接性だけに頼るのではなく、標準化、品質、臨床文書化によって差別化を図ることを迫っています。

機能性栄養と予防的ウェルネスの拡大

先進国市場では高齢化人口が、新興経済圏では健康意識の高い人口層が、特に臨床的に証明された効果を持つ植物性サプリメントや機能性食品への安定した需要を牽引しています。従来の病後の治療薬とは異なり、今日の消費者は日常的なアダプトゲン、免疫強化ハーブ、消化器系植物成分を積極的に取り入れています。この安定した需要は、市場の回復力だけでなく、経済変動を超えた安定性も示しています。2025年の薬理学誌のレビューでは、気候変動がすでに植物性原料の効力と一貫性に影響を与えていることが強調されています。その結果、管理された環境での栽培と厳格な品質管理に投資するメーカーは、野生採取の原料に依存するメーカーを凌駕し、プレミアム仕様を獲得する態勢にあります。この変化は、Indena S.p.A.やSabinsa Corporationのような深い科学的専門知識を持つ企業にとって特に有利であり、従来のコモディティエキスブローカーとの差別化を図っています。

美容・皮膚科学における植物性活性成分のプレミアム化

美容・パーソナルケアブランドは、プレミアム価格設定のためだけでなく、クリーンビューティーの信頼性を高めるためにも、臨床的に検証された植物性活性成分をますます活用するようになっています。この変化は、単なるマーケティング上の調整ではなく、研究開発の選択に明確に表れています。2026年3月、Robertetはアエテラ・バイオテック(Aethera Biotech)への戦略的投資を行いました[2]出典:Robertet、「ニュースおよびプレスリリース」、Robertet、robertet.com。このパートナーシップは、多特許取得済みのCROP(最適化植物の制御放出)バイオテクノロジープラットフォームを使用した化粧品活性成分の商業化を目指しています。このような動きは、香料・天然製品企業が管理された環境での植物生産に移行することで、気候変動に敏感な収穫リスクに備えていることを示しています。もう一つの重要な動きとして、エスティ ローダー カンパニーズ(The Estée Lauder Companies)は2026年3月、フォレスト・エッセンシャルズ(Forest Essentials)の残余持分を取得すると発表しました。インドのプレミアムアーユルヴェーダ美容ブンドであるこの企業は、垂直統合された植物性原料調達で知られています。このような買収は、グローバルな美容大手が植物の遺産をブランディングのための物語としてではなく、バランスシート上の価値ある資産として捉えていることを示しています。これらの動向を踏まえると、化粧品・パーソナルケアセグメントの2031年までの年平均成長率(CAGR)7.72%という予測は、より深い需要を示しています。これはチャネルの成長だけでなく、植物由来活性成分の科学と出所への高まる重点を証明するものです。

伝統医学および天然成分表示に対する規制上の支援

中国、インド、日本、ASEAN諸国の政府は、伝統医学システムをますます認識するようになっています。この承認は、アーユルヴェーダ、中国伝統医学(TCM)、漢方処方において長い歴史を持つ植物性活性成分の商業的見通しを強化しています。ブラジルでは、生物多様性法制がナゴヤ議定書のコンプライアンス枠組みと連携して、商業的インセンティブを提供しています。利益配分モデルに根ざしたこれらのインセンティブは、生物探索アクセスを正当化しています。さらに、これらの枠組みによって設けられた文書化の障壁は、資源豊富な原料企業にとって競争上の優位性として機能しています。このトレンドを示す例として、IFFの2025年8月のレゼルバス・ヴォトランチン(Reservas Votorantim)との協力により、IFFはブラジルのレガード・ダス・アグアス(Legado das Águas)大西洋岸森林保護区の31,000ヘクタールに広がる約1,000種の植物に対する独占的な生物探索権を取得しました。この動きは、ナゴヤ議定書をコンプライアンス上の障壁としてではなく、価値あるソーシング特権して捉える視点を強調しています。同時に、2026年5月のデビュー(Debut)とナトゥーラ(Natura)のパートナーシップは、AIで発見された長寿活性成分の商業化を目指しています。最先端の生理活性物質発見とアマゾンの植物遺産の豊かな伝統を融合させることで、現代のデジタル原料発見と古来の生態学的知恵の融合を体現し、独自の製品差別化への道を開いています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物収穫サイクルにわたる原材料収量の変動 | -0.8% | グローバル(南アジア、中東・アフリカ、東南アジアの原産地市場) | 中期(2〜4年) |

| 混入リスクが検査・コンプライアンスコストを引き上げる | -0.6% | グローバル、北米および欧州の輸入チャネルで顕著 | 短期(2年以内) |

| 効力、残留溶媒、表示に関する標準の断片化 | -0.4% | 欧州および北米 | 長期(4年以上) |

| 複数原産地調達モデルにおけるサプライチェーンの複雑性 | -0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物収穫サイクルにわたる原材料収量の変動

気候変動による収穫変動は、植物性サプライチェーンに自己修正が困難な重大な課題をもたらしています。商業的に重要な種のほとんどは年に一度しか実行可能な収穫ができないため、年間の調達サイクル全体にわたって生産不足が累積します。フレーバーケム(Flavor Chem)の2026年第2四半期原材料レポートは、差し迫った不足を強調しました。2026年のナツメグ収穫は世界需要を下回る見込みです。一方、農家がより収益性の高い食用作物に転換するにつれて、レモングラスの栽培面積は縮小しています。2026年4月、エルニーニョ現象の発生が確認され、インドネシアのスラウェシ島でのパチョリオイルの生産量が低下し始めました。この地域は世界の植物市場において極めて重要です。これに対応して、現地の原料メーカーは課題の中でも品質基準を維持するために厳格な天日乾燥プロトコルを採用しています。原料バイヤーは戦略を進化させており、かつてはリスク軽減策と見なされていた先物契約、複数地域調達、垂直統合型生産者との連携が、今や不可欠な業務規範となっています。これらの戦略を持たない企業は、大幅な価格変動に苦しみ、利益率の見通しを危うくしています。

混入リスクが検査・コンプライアンスコストを引き上げる

植物性原料の混入はサプライチェーンにおける重大なリスクをもたらしています。2025年7月、植物性原料混入防止プログラム(BAPP)は、市販のエキナセア供給における種の混同、未申告のエキナセア品種、および無許可のキスタンケ(Cistanche)代替品などの問題を強調したレポート発表しました。このような慣行は消費者を誤解させるだけでなく、ワシントン条約(CITES)附属書IIの貿易規制にも違反します[3]出典:アメリカ植物評議会、「植物性原料混入防止プログラム」、ハーバルグラム(HerbalGram)、herbalgram.org。米国食品医薬品局(FDA)は、中国からの栄養補助食品植物性原料の輸入ガイダンスを更新しました。現在、輸入品は徹底的な高速液体クロマトグラフィー質量分析法(HPLC-MS)による化学フィンガープリンティングを受けなければなりません。これは、同一性と効力の確認のみから包括的な組成分析への重要な転換を示しており、未申告の混入物の特定とマーカー化合物の劣化の監視を目的としています。2022年の天然物ジャーナル(Journal of Natural Products)の研究は、高度な法科学的手法の必要性の高まりを強調しました。ハイパースペクトルイメージング、DNAベースの同定、直交クロマトグラフィーなどの手法は、単一手法の検査を回避できる高度な混入の試みを明らかにするために不可欠になっています。コンプライアンスの財務的負担は均等に分配されていません。中小サプライヤーや中堅流通業者は、単位当たりの検査コストが高くなっています。この格差は、独自の分析能力を備えた大規模な垂直統合型生産者に有利な形で、業界統合を静かに促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:ハーブが収益を支え、花がプレミアム成長を牽引

2025年、ハーブは世界の植物性原料収益の35.79%を占めました。ローズマリー、ミント、エキナセア、バジルのエキスは、食品保存、サプリメント処方、スキンケアにおける汎用性を示しました。この幅広い適用性により、ハーブは用途全体で最も高い普及率を持つカテゴリーとして位置づけられ、特定カテゴリーのイノベーションサイクルにもかかわらず安定した需要を確保しています。スパイスは第2位の原料セグメントであり、食品メーカーが天然フレーバーとクリーンラベル基準に向けて処方を改良するにつれて、オレオレジン需要によってその地位を維持しています。Synthite Industriesは、2026年に約1,700クロールインドルピー(約2億400万米ドル)のグループ売上高を持ち、生スパイス調達からブレンド原料ソリューションまでの統合を体現し、グローバルな消費財バイヤーの期待に応えています。果物、根、葉、種子も多様な用途を支えています。アシュワガンダ、朝鮮人参、バレリアンなどの根はニュートラシューティカル需要に対応し、種子と葉はフレーバリングと機能性飲料のイノベーションを牽引しています。

花は最も成長の速い原料セグメントであり、2031年までの年平均成長率(CAGR)は7.96%と予測されています。この成長は2つの需要チャネルから生まれています。コスメシューティカルセクターは、肌への効果で知られるバラ、ラベンダー、カモミール、ハイビスカスなどの生理活性物質の量を牽引しています。同時に、機能性飲料とプレミアムティー市場は、処方の差別化要因としてエルダーフラワー、ジャスミン、バタフライピーエキスをますます使用しています。花の栽培がインフラ集約的で気候変動に敏感な性質を持つため、花由来エキスの平均販売価格が高く、成長をさらに後押ししています。業界リーダーのGivaudanとSymrise AGは、2031年まで認証原産地の花エキスの価格決定力を活かし、プレミアムフレグランスとアクティブビューティーラインに対応するため、花の植物性サプライチェーンを強化しています。

形態別:粉末が規模を支配し、液体形態が機能性飲料ブームを追う

2025年、粉末形態セグメントは総収益の59.72%を占め、市場支配力を示しています。これは原料バリューチェーン全体にわたる優位性によるものです。長い保存期間、物流コストの削減、栄養補助食品や医薬品に不可欠なカプセル化、錠剤化、ブレンドプロセスとの適合性がその理由です。マーティンバウアー(MartinBauer)のクラインオストハイム(Kleinostheim)施設への新しいスプレータワーへの投資により、第三者乾燥への依存が解消され、製品耐性管理が改善されました。主要な粉末植物性原料サプライヤーは現在、標準化されたスプレー乾燥をレガシープロセスではなくコストリーダーシップ戦略として扱っています。従来型とオーガニックの粉末セグメントの両方がこのトレンドから恩恵を受けていますが、オーガニック粉末は生産ライン当たりの高い資本集約度を相殺するプレミアム価格を実現しています。

液体植物エキスは2031年まで年平均成長率(CAGR)7.81%で成長しており、セグメント内で最も速い成長を示しています。これは、すぐに飲める機能性飲料、コンブチャ、アダプトゲントニック、植物性ウォーターエンハンサー、液体サプリメント形態の台頭によって牽引されています。液体生理活性物質は、カプセル化粉末と較して優れた感覚統合と処方の透明性を提供します。ドイツのライフサイエンス新興企業エバニウム(Evanium)の2026年4月の資金調達は、クルクミン、ベルベリン、ボスウェリア、パッシフローラなどの液体植物性活性成分の生物学的利用能を高めるデュアルカプセル化技術を対象としています。これは、液体エキストイノベーションがコモディティグレードと生物学的利用能強化スペシャルティティアに二極化していることを示しています。プレミアム液体活性成分は、コモディティエキストとの平均販売価格の大幅な乖離が見られ、臨床検証プログラムを持つ原料スペシャリストに高マージンのサブセグメントをもたらしています。

性質別:従来型の規模とオーガニックのプレミアム勢い

2025年、従来型植物性原料は総収益の83.13%という支配的なシェアを占めました。この支配は、確立された原料サプライチェーンの広大な規模と深さを示しています。ここでは、オーガニック調達への移行は、消費者の支払い意欲が一貫して高い特定の種においてのみ経済的に実現可能です。しかし、この集中はオーガニックセクターの停滞を示すものではありません。むしろ、構造的な遅れを示しています。消費者の嗜好が進化する一方で、栽培地域の商業的なオーガニック転換には3〜5年の認証期間が必要です。具体的な例として、シンタイト(Synthite)の2025年のケーララ州コレンチェリー(Kolenchery)施設における超臨界二酸化炭素(CO2)抽出能力の強化があります。欧州のオーガニック市場を明確に狙ったこの拡張は、インドのサプライヤーが需要に先行して認証に投資するという先見的なアプローチを示しています。リスクの観点から見ると、困難な収穫サイクル中のオーガニック農産物の希少性は、これらの認証制約によって強化されます。従来型の供給品はプレミアムオーガニック価格帯では代替できないため、バイヤーの在庫管理が複雑になり、先物契約への移行を促しています。

2031年まで年平均成長率(CAGR)8.01%で成長すると予測されているオーガニックセグメントは、他のすべての性質分類を上回るペースで成長しています。この急増は主に、西欧と北米の小売業者の棚政策に起因しており、認証オーガニック植物性SKUをますます優先しています。これらのSKUは現在、プレミアムサプリメント、ナチュラルビューティー製品、クリーンラベル食品ラインの定番となっています。米国農務省(USDA)の国家オーガニックプログラム(NOP)、EU有機規則848/2018、インドのNPOP(国家有機生産プログラム)にわたる複数標準認証を取得したサプライヤーは、単一の認証生産ラインから3つの利な輸出市場にアクセスできます。この戦略は、単一市場認証を追求する場合と比較して、認証エーカー当たりのリターンを大幅に向上させます。さらに、波及効果があります。ブランドオーナーが複数標準認証を交渉不可能なサプライヤー資格として見なすようになるにつれて、未認証生産者の市場参入障壁が高まります。

用途別:食品・飲料がリード、化粧品・パーソナルケアが最速で加速

2025年、食品・飲料は用途市場の33.70%のシェアを占めました。この支配は、ハーブ、スパイス、植物エキスをシームレスに統合した数十年にわたる製品開発の結果です。これらの原料は、加工食品、乳製品、ベーカリー、飲料などのカテゴリーにわたるフレーバリング、天然保存、着色、栄養強化の定番となっています。Döhler GmbHやSensient Technologies Corporationなどの企業は、特定の用途に合わせた技術サービス能力を確立しています。処方ラボ、用途試験、規制文書化サポートにより、植物性原料の選択を単なるコモディティ調達から離れ、主要食品メーカーへのマネージドサービスへと変換しています。この付加的な技術サービス層は、これらの関係の価値を高めるだけでなく、複雑な植物ブレンドを含むソリューションに対して特に大きな切り替えコストをもたらします。

化粧品・パーソナルケアは最も速い成長を示しており、2031年まで年平均成長率(CAGR)7.72%が予測されています。この急増は、美容ブランドが臨床的に検証された植物性活性成分にますます投資し、プレミアム価格設定とサステナビリティの物語に活用していることによって促進されています。代表的な例は、インコスメティクスグローバル2026(In-Cosmetics Global 2026)でのアルウラ・ペレグリナ・トレーディング・カンパニー(AlUla Peregrina Trading Company)の発表です。彼らは特許取得済みのペレグリナ種子エキス、砂漠由来のセラミドリッチ活性成分、サウジアラビアのアルウラ地域からの完全に検証されたサプライチェーンを披露しました。これは、美容ブランドの研究開発チームが今や不可欠と見なすプレミアムサプライチェーンモデルを示しています。栄養補助食品は、多様な製品パイプラインを育む一般用医薬品(OTC)に近いアクセス性に支えられ、引き続き堅調なセグメントです。しかし、医薬品グレードの植物性活性成分は厳格な証拠基準を要求し、規制グレードの臨床文書を持つ少数のスペシャリストに市場アクセスを限定していますが、動物栄養や産業用途などの他のセクターは、植物性副産物や二次グレードエキストの小規模ながら拡大する市場として台頭しています。

地域分析

北米は2025年に植物性原料市場シェアの34.4%を占め、最大の地域貢献者となりました。同地域は、成熟したサプリメント小売チャネル、予防的ウェルネスへの強い支出、および多国籍原料バイヤーとメーカーの大きな基盤から恩恵を受けています。この組み合わせにより、北米は植物性原料市場全体の品質仕様と調達期待の設定において不均衡に大きな役割を果たしています。欧州も主要な消費地域であり続け、ドイツ、フランス、イタリア、スペイン、英国が主要な需要センターとして機能しています。欧州の需要は、より厳格なトレーサビリティ、文書化、原産地要件を満たすことができるサプライヤーにとって特に重要です。

アジア太平洋地域は2031年まで年平均成長率(CAGR)8%で成長すると予測されており、植物性原料市場で最も成長の速い地域となっています。中国は主要な生産者であると同時に、植物エキストの国内プレミアムバイヤーとしての役割も増しています。インドもまた、ニュートラシューティカルおよび医薬品顧客向けのアーユルヴェーダおよびハーブ原料製造の正式化を通じて輸出基盤を強化しています。サミ・サビンサグループ(Sami-Sabinsa Group)は2025年末にカルナータカ州のファーマ経済特区(SEZ)産業地域にある1,500万米ドルのハッサン第2ユニット施設を開設しました。GMP認証とゼロ液体排出設計を備えたこの施設は、将来の拡張のために30〜40%の土地を確保した15エーカーのサイトに建設されており、輸出志向のハーブ加工に移行する固定投資の規模を反映しています。タイ、インドネシア、韓国、シンガポールも、GMP採用の向上と西洋ブランドのサプライチェーンとのより緊密な連携を通じて、付加価値加工ハブとしての地位を向上させています。

南米は、生物多様性へのアクセスが商業開発と防御可能なソーシングにますます結びついているため、植物性原料市場において構造的な重要性を増しています。大規模な原料企業がその植物相を中心にソーシングと発見モデルを構築しているため、ブラジルは引き続き主要な拠点です。コロンビア、ペルー、アルゼンチンも、輸出市場向けの抽出・加工能力の拡大により地域パイプラインを支えています。中東・アフリカは、薬用・芳香植物の原産地として引き続き重要であり、特にモロッコでは干ばつにより2025年を通じて農場出荷価格が上昇しましたが、2026年初頭に状況が改善しました。アラブ首長国連邦とサウジアラビアもプレミアムサプリメントと化粧品活性成分の需要センターになりつつあり、サウジアラビアのペレグリナの発売は、原産地地域が原材料供給にとどまらずプレミアムブランド原料に移行しようとしていることを示しています。

競合環境

植物性原料市場は適度に分散した状態を維持しており、多国籍原料グループのトップ層と、専門抽出業者および原産国メーカーの広いフィールドが存在しています。ナチュレックス(Naturex)を通じたGivaudan、DSM-Firmenich、IFF、Symriseは、幅広い抽出能力、グローバルなソーシングリーチ、および顧客処方への用途サポートで競争しています。Indena、MartinBauer、Sabinsa、Synthiteは、選択された植物成分における深い専門性、より強力な標準化ノウハウ、およびより集中した臨床文書化で競争しています。この構造により、顧客が製品ニーズに応じてグローバル規模のサプライヤーとより専門化されたパートナーを選択できるため、植物性原料市場は競争力を維持しています。また、単一の競争モデルが植物性原料市場を完全に定義することはないことも意味しています。

2025年と2026年の戦略的動向は、主要企業がより高付加価値の原料とより緊密な業務上の焦点を中心にポートフォリオを再構築していることを示しています。DSM-Firmenichは2026年2月、動物栄養・健康事業をCVCキャピタル・パートナーズ(CVC Capital Partners)に22億ユーロ(24億米ドル)で売却し、栄養、健康、美容の優先事項への転換を完了しました。IFFは2026年5月、食品原料事業をCVCキャピタル・パートナーズに43億米ドルで売却することに合意し、10%の少数株式を保持しました。これはバイオテクノロジー主導の天然物とバイオサイエンスへの同様の動きを示しています。これらの取引は、大規模な原料グループが一部の事業をコアとして見なさなくなった資産統合において、プライベートエクイティがより積極的になっていることを示唆しています。

垂直統合は植物性原料市場においてより強力な競争優位性となっています。バイヤーはトレーサビリティのギャップを減らし、より良い供給保証を求めているためです。MartinBauerは2025年10月にアメリカン・ボタニカルズ(American Botanicals)を買収し、北米でのフットプリントを拡大し、アパラチア地域の33,000エーカーの野生採取地を追加しました。Robertetの2026年3月のアエテラ・バイオテックへの投資は、企業が管理された植物生産システムに移行することで気候リスクを軽減する第2のルートを示しました。デビューの2026年5月のナトゥーラとのパートナーシップも、AIによる発見と生物多様性豊かなソーシングがプレミアム活性成分開発において連携し始めていることを示しました。これらの動きより、ソーシング、抽出、処方科学、知的財産にわたる競争が活発に維持されています。

植物性原料業界のリーダー

Givaudan

International Flavors and Fragrances Inc.

Symrise AG

DSM-Firmenich AG

Martin Bauer Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:デビューとナトゥーラは、デビューの独自AIベース原料発見プラットフォームとナトゥーラのアマゾン植物遺産を組み合わせたAI発見の長寿原料複合体を商業化するための戦略的パートナーシップを発表しました。商業製品は早ければ2027年の発売を目標としています。

- 2025年10月:MartinBauerはアメリカン・ボタニカルズを買収しました。同社はアパラチア地域の33,000エーカーの管理を持つ米国最大の野生採取植物サプライヤーです。この買収により、MartinBauerの北米における垂直統合が野生採取農場の起源からグローバルエキスト製造まで拡大し、米国原産の植物性原料のサプライチェーン回復力が強化されました。

- 2025年12月:サミ・サビンサグループは、カルナータカ州のファーマ経済特区(SEZ)産業地域に1,500万米ドルのハッサン第2ユニット施設を開設しました。同社の9番目のグローバル製造拠点です。この施設は、将来の拡張のために30〜40%の土地を確保した15エーカーのサイトにGMPおよびゼロ液体排出基準で建設されており、グローバルな医薬品およびニュートラシューティカル顧客向けの既存のハーブ原料ラインと革新的な新製品の両方を対象としています。

世界の植物性原料市場レポートの範囲

植物性原料とは、ハーブ、根、花、果物、種子、葉、樹皮、木材など、植物から直接抽出された物質であり、機能的、栄養的、治療的、または芳香的特性のために商業製品に使用されます。世界の植物性原料市場は、原料、形態、性質、用途、地域によってセグメント化されています。原料別では、市場はハーブ、スパイス、果物、根、葉、種子、花にセグメント化されています。形態別では、市場は粉末と液体にセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。用途別では、市場は食品・飲料、栄養補助食品、化粧品・パーソナルケア、医薬品、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ハーブ |

| スパイス |

| 果物 |

| 根 |

| 葉 |

| 種子 |

| 花 |

| 粉末 |

| 液体 |

| 従来型 |

| オーガニック |

| 食品・飲料 |

| 栄養補助食品 |

| 化粧品・パーソナルケア |

| 医薬品 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料 | ハーブ | |

| スパイス | ||

| 果物 | ||

| 根 | ||

| 葉 | ||

| 種子 | ||

| 花 | ||

| 形態 | 粉末 | |

| 液体 | ||

| 性質 | 従来型 | |

| オーガニック | ||

| 用途 | 食品・飲料 | |

| 栄養補助食品 | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

植物性原料分野の2026年の価値はいくらですか?

植物性原料市場は2026年に1,937億米ドルと評価され、年平均成長率(CAGR)6.9%で2031年までに2,708億米ドルに達すると予測されています。

植物性原料において最も多くの収益を生み出す用途はどれですか?

食品・飲料は2025年に33.7%のシェアで用途をリードしました。植物エキストがフレーバリング、保存、着色、機能性処方に広く使用されているためです。

植物性活性成分において最もく成長しているエンドユース分野はどれですか?

化粧品・パーソナルケアは最も速く成長している用途であり、臨床的に支持されたクリーンビューティー原料への需要に牽引され、2031年まで年平均成長率(CAGR)7.7%が予測されています。

植物性原料の世界需要をリードしている地域はどこですか?

北米は2025年に34.4%の最大地域シェアを占めました。強力なサプリメント小売基盤、予防的ウェルネス支出、および確立された原料製造エコシステムによるものです。

最終更新日: