ホウ酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホウ酸市場分析

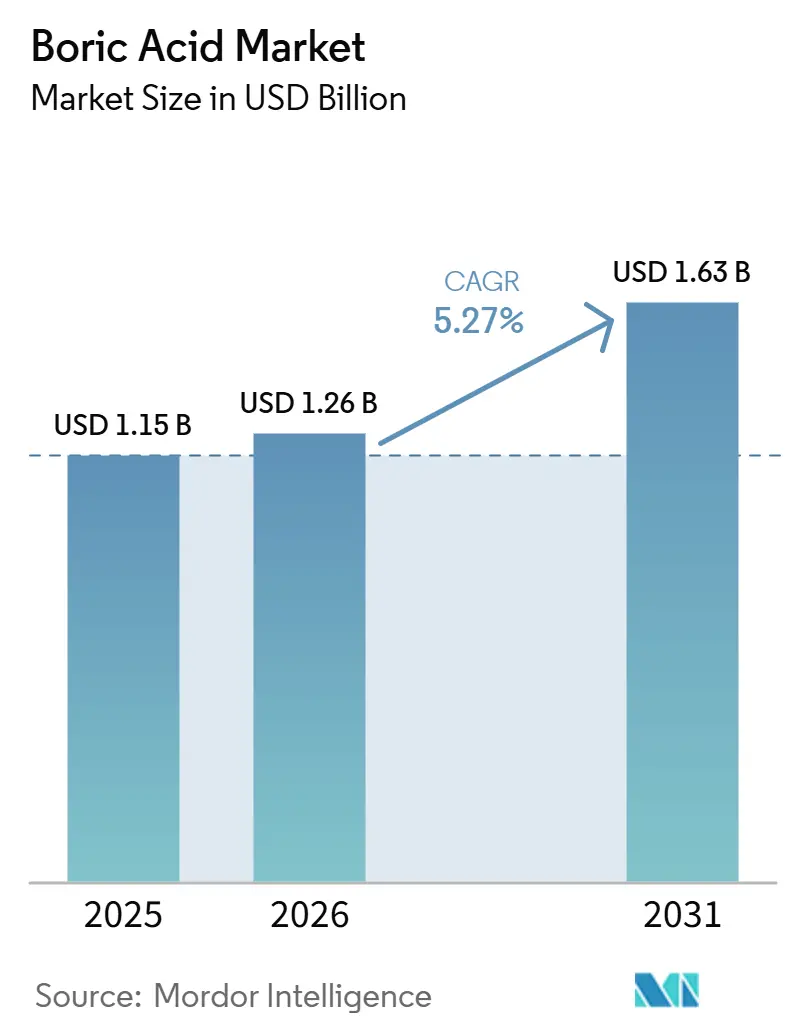

ホウ酸市場規模は2025年に11.5億米ドルと評価され、2026年の12.6億米ドルから2031年には16.3億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.27%です。ホウ酸市場は拡大を続けており、ガラス繊維およびホウケイ酸ガラスが需要の大きなシェアを占めています。これらの用途はいずれも、既存の生産システムでは代替が困難なフラックス特性、熱安定性、および難燃性能においてホウ酸に依存しています。トルコはホウ酸市場において中心的な位置を占めており、Eti Madenが世界の経済的に回収可能なホウ素埋蔵量の73%を管理しています。同社の2024年精製ホウ酸塩生産量は300万メトリックトンに達し、2023年比で20%増加しており、上流段階における供給規律を強化しています。市場では、医薬品および電子機器向け最終用途が大きな役割を担うようになるにつれ、用途構成の緩やかな変化も見られており、より高純度グレード、厳格な文書管理、および多段階の認定プロセスへの需要が高まっています。この変化は、サプライヤーがコモディティ数量を超え、信頼性の高い品質システムを持って規制対応・高純度・用途特化型の需要に応えながら、大量のガラスおよび建設向け最終用途への供給を継続する機会を提供しています。同時に、市場は欧州および北米の一部における規制圧力にさらされており、消費者向け用途が制限され、生産者および川下ユーザーの取り扱い・表示・コンプライアンスコストが増加しています。

レポートの主要ポイント

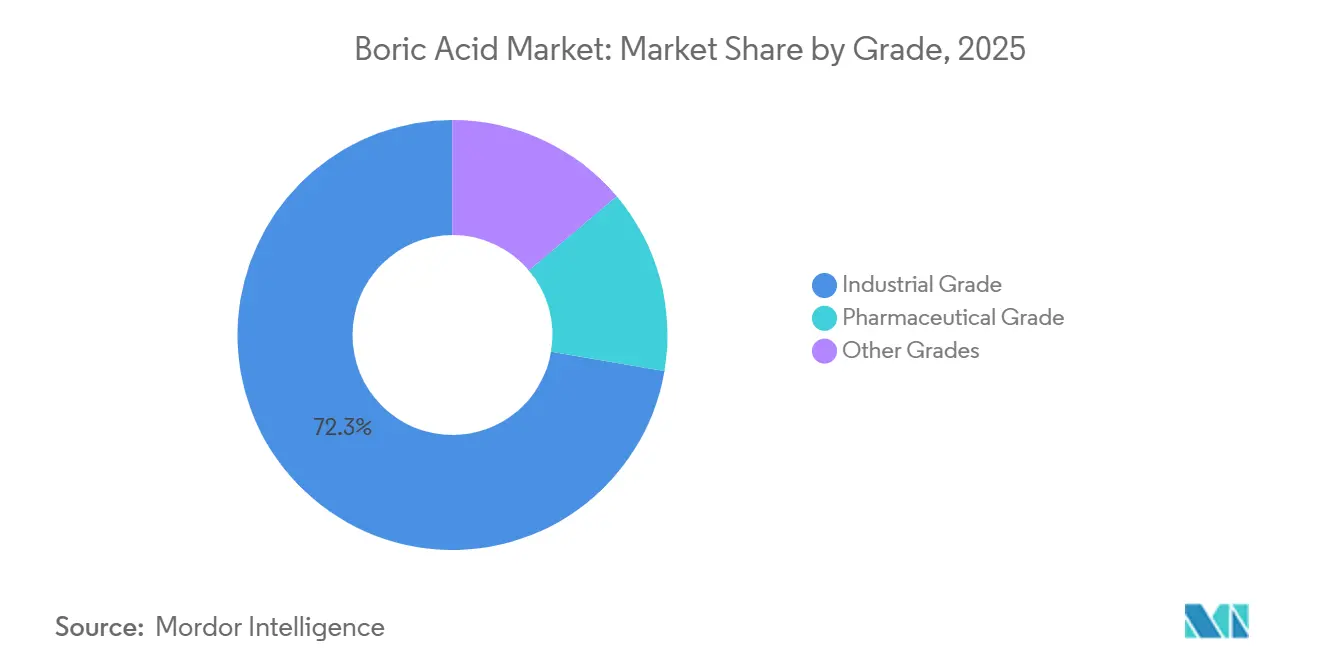

- グレード別では、工業グレードが2025年のホウ酸市場シェアの72.33%を占め、医薬品グレードは2031年までに6.22%のCAGRで拡大する見込みです。

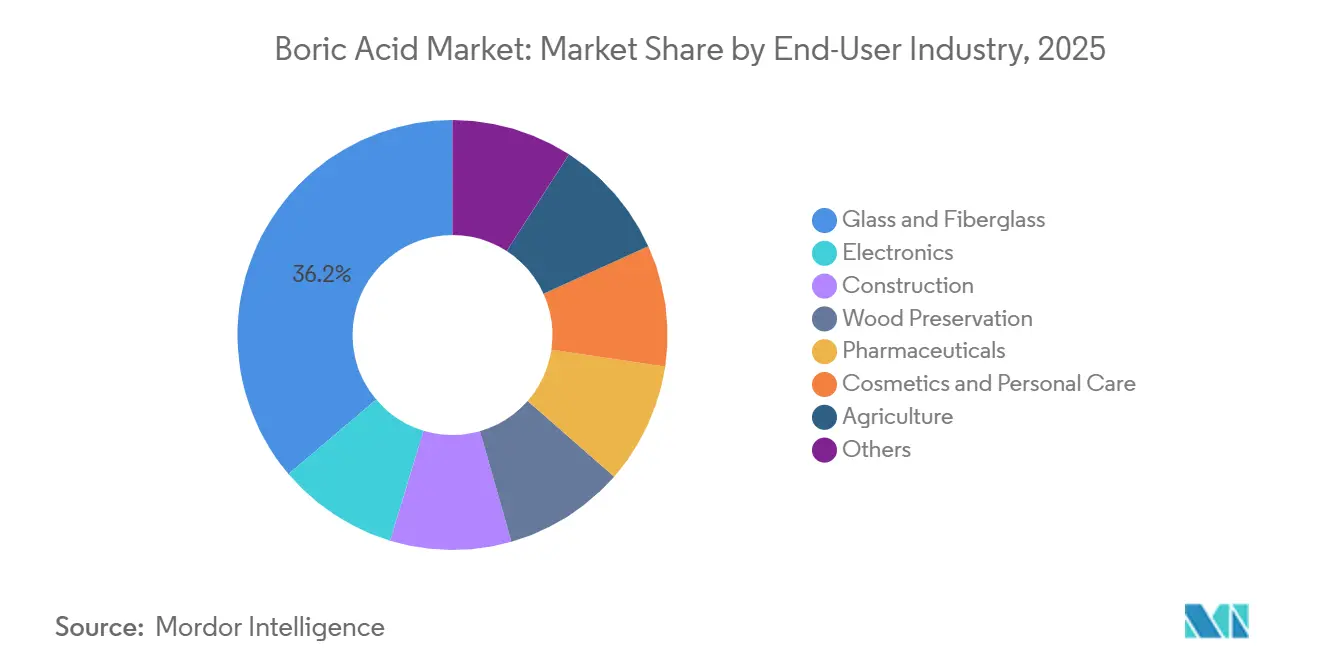

- 最終用途産業別では、ガラスおよびガラス繊維が2025年の需要の36.18%を占め、電子機器は2031年までに6.51%のCAGRで成長すると予測されています。

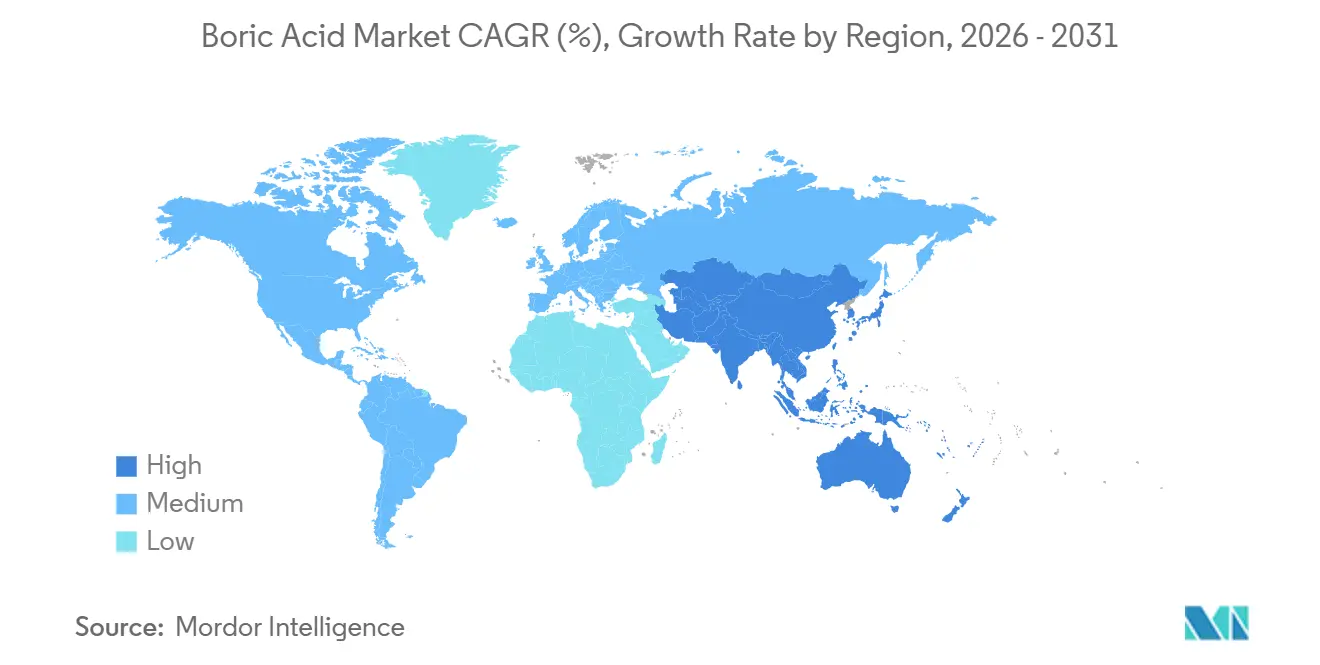

- 地域別では、アジア太平洋が2025年の世界需要の43.15%を占め、同地域は2031年までに7.66%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のホウ酸市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガラスおよびガラス繊維への需要増加 | +2.1% | 世界全体、特にアジア太平洋、北米、EU | 短期(2年以内) |

| 難燃剤における使用拡大 | +1.2% | 世界全体、北米およびEUに集中 | 中期(2~4年) |

| 医薬品用途の拡大 | +0.9% | アジア太平洋、北米 | 中期(2~4年) |

| 高純度グレードへのシフト | +0.6% | アジア太平洋中核、日本、韓国、台湾、中国 | 長期(4年以上) |

| ハロゲン化合物からホウ素系代替品への代替促進 | +0.4% | 北米およびEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガラスおよびガラス繊維への需要増加

ガラス繊維断熱材および強化複合材はホウ酸の最大需要を代表しており、建設、輸送、および工業材料にわたる広範な産業基盤を市場に提供しています。溶融プロセスにおいて、ホウ酸は製造時のエネルギー消費を削減し、完成した断熱材の熱安定性および耐火性を向上させ、プラント設計と製品仕様の両方に不可欠な存在となっています。アメリカ化学評議会は、2024年を通じて北米における非住宅建設活動およびエネルギー効率改修工事の継続的な成長を報告しており、より広範な製造条件が均一でない中でもガラス繊維需要を支えました[1]アメリカ化学評議会、「北米における非住宅建設活動とエネルギー効率」、americanchemistry.com。これはホウ酸市場にとって重要であり、改修活動が新築サイクルとは独立した交換・アップグレード需要を生み出し、断熱材との連動を多くのコモディティ化学品の最終用途よりも強靭なものにしているためです。供給側もこのパターンを強化しており、ホウ酸はガラス繊維ラインが大規模に稼働し始めると容易に変更できない炉の設定、溶融挙動、および設備構成に結びついています。その結果、ホウ酸市場は建設活動の増加だけでなく、断熱材および強化材製造にすでに深く組み込まれた材料システムの持続性からも恩恵を受けています。

難燃剤における使用拡大

ホウ酸市場は、ホウ素系システムが建設用ボード、フォーム、繊維、および電気絶縁材における厳格な製品安全規制により適合しやすいことか、難燃剤用途による支援を受けています。ホウ酸、ホウ酸亜鉛、および関連するホウ素化合物は、燃焼抑制経路を通じて機能し、配合者が旧来のハロゲン系システムに関連する規制上の負担の一部を回避しながら防火性能目標を達成するのに役立ちます。Frontiers in Forests and Global Change誌に掲載された研究は、工業用木材および複合パネルシステムにおけるホウ素化合物の熱性能を確認し、構造材および建築材料用途における役割の拡大を支持しています。ホウ酸市場はまた、臭素系難燃剤からの移行からも恩恵を受けており、コンプライアンス主導の材料変更は最初はゆっくりと進み、新しい配合が認定されると元に戻すことが困難になる傾向があります。これにより、ホウ素系化学品は、防火性能、規制コンプライアンス、および軽量化を同一配合内でバランスさせる必要がある用途において実際的な優位性を持ちます。同じダイナミクスが、ホウ酸市場がレガシー難燃剤用途を維持するだけでなく、ハロゲン系システムが規制強化に直面する場面での代替オプションとしての地位を強化している理由を説明しています。

医薬品用途の拡大

ホウ酸市場は、需要が従来の眼科用および局所用製品を超えて、緩衝剤、賦形剤、抗真菌剤、および規制対応配合の役割へと拡大するにつれ、より幅広い医薬品用途を見出しています。インドの医薬品セクターは2030年までに1,300億米ドルに達すると予測されており、10%を超える成長率が見込まれており、国内生産および輸出志向の製造全体で高純度ホウ酸への需要増加を裏付けています。医薬品需要はガラス需要よりもトン数では小さいものの、より厳格な純度基準、より広範な文書要件、および認定サプライヤーに対するより安定した価格設定を伴います。Merck KGaAのEMPROVE APIオファリングは、国際医薬品規制調和会議(ICH)Q7への適合、欧州薬局方適合証明書(CEP)および米国医薬品マスターファイル(DMF)文書によるサポートを含む、ホウ酸市場のこのセグメントで必要とされるコンプライアンスインフラのレベルを示しています。サプライヤーがこれらの基準を満たすと、短期的な価格よりも供給継続性、監査対応、および検証済み品質システムを優先する顧客へのアクセスが得られます。このため、ホウ酸市場は、産業用途による数量成長が引き続き牽引される中でも、医薬品用途を通じてより安定した収益基盤を徐々に構築しています。

高純度グレードへのシフト

ホウ酸市場は、半導体および精密電子機器用途が非常に低い汚染レベルと一貫した製品性能を必要とするにつれ、より高付加価値な製品ミックスへとシフトしています。7nm以下の先端ノードでは、ホウ酸系材料がシリコンドーピング、ゲッタリング、化学機械研磨(CMP)、および関連プロセスステップを支援しており、微量汚染がウェーハ歩留まりを低下させ製造損失を増加させる可能性があります。これはホウ酸市場の経済性を変化させており、イオン交換、多段階結晶化、およびクリーンルーム処理能力を持つ生産者は、技術グレードのみに注力するサプライヤーよりも高いプレミアムを獲得できます。この移行はまた、コモディティ供給とプレミアム価格の差を縮小させており、より多くの最終ユーザーが大量供給だけでなく文書管理、再現性、および純度を求めるようになっています。実際には、ホウ酸市場はグレード名や従来の最終用途カテゴリーではなく、プロセス管理と仕様深さによってより細分化されつつあります。このシフトは、半導体および電子機器の顧客が生産ラインが確立されると認定済み原材料を変更することを一般的に望まないため、長い認定サイクルにわたって一貫性を維持できるサプライヤーに有利に働きます。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 毒性および取り扱いに関する懸念 | -1.5% | EU(最大の影響)、北米、輸出コンプライアンスを通じた中東・アフリカおよびアジア太平洋への波及 | 中期(2~4年) |

| 製品基準の厳格化とコンプライアンスコスト | -0.8% | 世界全体、EUが最大の規制負担 | 中期(2~4年) |

| 代替材料による代替リスク | -0.7% | 北米およびEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

毒性および取り扱いに関する懸念

ホウ酸市場は化学物質安全規制による制約に直面しています。ホウ酸はEUの分類・表示・包装(CLP)フレームワークの下で生殖毒性物質カテゴリー1Bに分類されています[2]欧州化学物質庁、「ホウ酸物質情報、REACH登録ドシエ」、echa.europa.eu。この分類は、特に代替成分の採用が容易な消費者向けまたは軽度加工用途において、表示、労働者保護、文書管理、および顧客受け入れに影響を与えます。化学物質の登録・評価・認可・制限(REACH)の附属書XVIIの制限は、消費者向け混合物における重量比0.1%を超える濃度を制限しており、製品範囲を狭め、化粧品およびパーソナルケアセグメントの一部で再配合を必要とします。したがって市場は、原材料の取り扱いを超えたコストを吸収しており、クローズドループシステム、トレーニングプログラム、およびコンプライアンス文書をバリューチェーン全体で維持する必要があります。大手サプライヤーはこれらのコストをより容易に吸収できますが、中規模の参加者はスケールが小さく、複数の製品ラインにわたってコンプライアンス支出を分散させる能力が限られています。全体的な影響は、低付加価値の消費者向けチャネルにおける対応可能な用途の縮小と、産業用、専門用、および厳格に管理された用途へのシフトです。

代替材料による代替リスク

ホウ酸市場は、競合材料がホウ酸を加工助剤として使用せずに許容可能な性能を発揮できる建設およびポリマーシステムにおいて代替圧力に直面しています。米国地質調査所(USGS)は、セルロース、フォーム、およびミネラルウールを建設におけるホウ素系断熱材の確立された代替品として特定しており、特定の用途において代替リスクが存在することを確認しています。セルロース系断熱材およびミネラルウールは、湿気管理、内包炭素、または仕様の多様性を重視するプロジェクトで支持を集めており、一部の建物外皮システムにおけるホウ酸需要を減少させる可能性があります。農業では、より標的を絞った微量栄養素プログラムおよびホウ素フリーのキレート化ブレンドが、広域作物用途における標準的なホウ素補給に向かう需要の一部を代替できます。市場はガラス製造においてはあまり影響を受けておらず、ホウ酸は設備設定と製品要件に組み込まれていますが、配合変更がより実用的なフォーム、繊維、およびその他の用途ではより影響を受けやすい状況です。これにより、コア産業用途では保護されているが、断熱材難燃剤、および栄養配合需要の一部では圧力を受けるという混在した代替プロファイルが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:工業グレードの優位性が持続、医薬品グレードがマージンエンジンとして機能

工業グレードは2025年の需要の72.33%を占め、このセグメントをホウ酸市場の中心に位置づけています。ガラス、セラミックス、建設、難燃剤、木材保存、および農業はすべて大量かつ継続的な数量を必要とします。このセグメントの規模は、単一の大型ガラス繊維プラントが非常に高い年間数量を消費できるという運営上の現実を反映しており、工業グレードをニッチな用途ではなくホウ酸産業の広範な生産基盤に密接に結びつけています。この需要基盤はサプライヤーに数量クッションも提供しており、コモディティグレードの出荷が川下ミックスが改善する場合でも、複数の最終用途にわたってプラント稼働率、輸送効率、および顧客関係を支え続けます。したがってホウ酸市場は、価値成長がより特化したグレードへと徐々にシフトする中でも、収益の安定性、契約の可視性、およびスループット計画において工業グレードに引き続き依存しています。農業用顆粒製品や実験室試薬を含むその他のグレードは小さなシェアを占めていますが、ホウ素欠乏の補正と分析精度が繰り返し購買行動を支える明確な用途に対応しています。

植物科学の文献は、80カ国以上の132種類の作物品種にわたるホウ素欠乏を記録しており、農業補正プログラムにおけるホウ酸の継続的な役割を支持し、非医薬品特殊グレードが商業的に関連性を持ち続ける理由を説明しています。医薬品グレードは最も成長の速いグレードであり、このセグメントのホウ酸市場規模は2031年までに6.22%のCAGRで拡大すると予測されています。医薬品製造、防腐剤使用、膣健康配合、および賦形剤関連需要はすべて、よりクリーンで厳格に文書化された原料を必要とします。このセグメントはまた、現行適正製造基準(cGMP)要件、国際医薬品規制調和会議(ICH)Q7への適合、および医薬品マスターファイル(DMF)または欧州薬局方適合証明書(CEP)サポートが認定サイクルを長期化し、許容可能なサプライヤーの数を減少させるため、コンプライアンス障壁からも恩恵を受けています。Merck KGaAのEMPROVE APIポートフォリオは、このセグメントで顧客が期待する基準を示しており、製品形態と文書管理が大量産業取引ではなく規制対応の医薬品用途向けに設計されています。ホウ酸産業にとって、これは最高マージングレードが数量よりも認定の深さ、監査対応、および長い生産・規制サイクルにわたって品質の一貫性を維持する能力によって支えられることを意味します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ガラス繊維が数量を牽引、電子機器がプレミアム層を形成

ガラスおよびガラス繊維は2025年の需要の36.18%を占め、このセグメントをホウ酸市場の主要な数量基盤としています。ホウ酸は断熱材、構造複合材、ディスプレイ基板、およびホウケイ酸ガラス生産において中的な役割を担い続けています。ガラスおよびガラス繊維のホウ酸市場規模が支配的であり続けたのは、ホウ酸が三酸化ホウ素に変換され、医薬品包装、実験器具、光学製品、およびその他の技術的に要求の高いガラス用途に使用される材料システムに組み込まれているためです。このセグメントはまた強力なプロセスロックインを持っており、生産者は原材料を容易に切り替えるのではなく、確立されたホウ素原料を中心に溶融化学、炉の挙動、および製品性能を設計しています。ホウ酸市場において、そのロックインは数量と同様に重要であり、需要が短期的な価格サイクルではなく設置済みの産業能力と仕様の継続性に結びついているためです。建設関連用途も同じパターンを強化しており、断熱材、ボード、および関連材料が改修活動、規制主導の効率アップグレード、および新築プロジェクトにガラス繊維需要を結びつけています。

電子機器は最も成長の速い最終用途セグメントであり、6.51%のCAGRで、純粋な数量だけでなく高純度要件を通じてホウ酸市場を押し上げています。半導体、液晶ディスプレイ(LCD)、および太陽光発電用途はよりクリーンな原料流を必要とし、認定サプライヤーが標準的な技術グレード取引を上回るプレミアム層を獲得できます。したがってこのセグメントの役割は現在の数量シェアが示すよりも大きく、電子機器がホウ酸市場をより厳格なプロセス管理、より高度な精製ステップ、およびより長い顧客認定期間へと引き寄せています。医薬品、木材保存、農業、化粧品・パーソナルケア、およびその他のニッチ用途が需要の幅を加えていますが、それらの成長プロファイルは異なる要因によって形成されており、規制が一部のチャネルを支援し他を制限しています。木材保存は、ホウ酸が殺菌剤と殺虫剤の両方として機能するため関連性を維持していますが、化粧品・パーソナルケアは、消費者向け混合物の制限がホウ酸を有効な濃度で使用できる範囲を制限しているため、欧州では勢いが弱まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界のホウ酸需要の43.15%を占め、7.66%のCAGRで最も速い成長率で拡大すると予測されています。これにより市場は、中国、インド、日本、韓国、および周辺製造チェーンにおける地域動向に最も影響を受けます。同地域は、大規模なガラスおよびセラミックス生産、医薬品生産の増加、および強力な精密電子機器基盤により首位を占めています。需要は単一の産業セグメントに結びついているのではなく、コモディティおよびプレミアム用途の両方に分散しています。中国は同地域最大の消費拠点です。広範な製造規模と国内ホウ素鉱石の品質制限が相まって、同国はニーズの一部を輸入材料に構造的に依存しています。この輸入依存は、他の工業化学品でよく見られるように、中国国内の過剰供給だけで世界のホウ酸価格がリセットされるリスクを低減します。インドは異る支援層を提供しており、農業と医薬品の両方からの需要があります。これにより市場は一方では季節的な支援を、他方では年間を通じたプロセス需要を得ています。インドの医薬品セクターは2030年までに1,300億米ドルに達すると予測されており、高純度材料への持続的な輸入需要をさらに支えています。

北米はホウ酸市場において独自の役割を果たしており、米国は主要な輸出国であると同時に大規模な産業消費国として機能しています。米国地質調査所(USGS)は、米国が2024年に約24万メトリックトンのホウ酸を輸出したと報告しており、同地域が需要センターとしてだけでなく、国際的な買い手への供給基盤として重要であることを確認しています。Rio TintoのU.S. Boraxのカリフォルニア事業は、単一の地理的クラスターから世界のホウ素需要の約30%を供給しており、川下流通を考慮する前でも、北米の供給が物流および資産の観点から集中していることを示しています。カナダの需要は農業用ホウ素および木材保存においてより集中しており、メキシコは継続的な地域産業統合を通じてガラスおよびセラミックス製造との関係強化から恩恵を受けています。

欧州のホウ酸市場における位置づけは、強力な産業需要と高い輸入依存によって定義されており、トルコからの供給が地域の供給可用性において中心的な役割を担い続けています。欧州の規制監督は他のほとんどの地域よりも厳格であり、市場は特殊ガラス、セラミックス、および難燃性繊維からの需要だけでなく、製品ミックスに影響を与える取り扱いおよび使用制限によっても形成されています。安定した産業需要とより厳格なコンプライアンス要件のこの組み合わせは、文書管理が多い顧客ニーズを管理し、信頼性の高い輸出コンプライアンスを維持できるサプライヤーに有利です。南米は生産地域および消費基盤の両方として関連性があり、中東・アフリカは輸入により大きく依存しています。これらの地域の需要は、広範な国内供給構造ではなく、特定の工業化学品、セラミックス、鉱業、およびガラス用途によって牽引されています。

競合環境

ホウ酸市場は上流の採掘・精製段階では適度に集約されており、川下の取引、配合、および特殊流通はより分散しています。Eti MadenとU.S. Boraxを合わせると世界の精製ホウ酸塩供給の80%を大きく超えており、ホウ酸市場はより分散した最終用途チャネルに到達する前に狭い生産基盤を持っています。この構造により、特に買い手がスポット柔軟性よりも継続性を優先する場合、主要生産者は契約条件、供給信頼性、およびグレード可用性に対してかなりの影響力を持ちます。また、小規模な参加者が大規模な上流供給よりも地域サービス、包装、物流、または特殊グレードでより効果的に競争する傾向がある理由も説明しています。ホウ酸市場は多くの川下企業がアクセス可能ですが、埋蔵量、規模、または統合精製能力において主要な資源保有者に挑戦することは依然として困難です。

Eti Madenの公式開示によると、エメットホウ酸事業部の年間生産能力は29万メトリックトンであり、社は総ホウ酸塩生産量の95%以上を国際市場に輸出しており、ホウ酸市場がトルコからの供給が世界の顧客に届くことに依存していることを示しています。米国地質調査所(USGS)はEti Madenの2024年精製ホウ酸塩生産量を300万メトリックトンと記録しており、2023年比で20%増加しており、同社が大規模な埋蔵量基盤と並行して能力増強と生産量を積極的に管理していることを示しています。この規模は、埋蔵量管理と輸出リーチと相まって、ホウ酸市場全体におけるEti Madenの地位を強化し、ガラス、建設、およびその他の産業チャネルで数量ベースのビジネスを求める競合他社のハードルを引き上げています。

競争は、能力だけでなく顧客承認サイクルと文書管理がより重要なホウ酸市場の高純度および規制対応セグメントでより技術的になります。Merck KGaAは、ICH Q7準拠の製造基準とCEPおよびUS-DMF文書によって支援されるEMPROVE APIホウ酸を通じてこれを示しており、医薬品供給における地位を維持しています。このアプローチは、主要なホウ酸塩採掘業者の規模で上流埋蔵量を管理しないサプライヤーでも、プレミアムニッチにおいて認定の深さが競争要因となり得ることを示しています。Quiboraxは自社を世界第3位のホウ酸生産者と位置づけており、全体的な集中度が高い中でも供給基盤が2大プレイヤーを超えて広がっていることを確認しています。Gujarat Boron Derivatives、Inkabor、およびEtimine USAなどの中堅参加者は主に地域アクセスと用途特化型能力を通じて競争しています。認定とサービスの深さがトン数と同様に重要となり得る、未開拓の農業微量栄養素市場および特殊高純度または同位体関連用途において機会が残っています。

ホウ酸産業のリーダー企業

Eti Maden

Rio Tinto (U.S. Borax)

Quiborax S.A.

Minera Santa Rita S.R.L.

Gujarat Boron Derivatives Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:欧州委員会は、規則(EU)第528/2012号に基づく製品タイプ8の殺生物剤(木材保護)の活性物質としてのホウ酸の承認を延長する委員会実施決定(EU)2026/1128を採択しました。この決定により、EU全域の木材処理メーカー、建設セクターの事業者、および殺生物剤流通業者の規制継続性が確保されます。

- 2025年11月:Rio Tintoは、モハベ砂漠のボロン鉱山および加工施設、ロサンゼルス港の精製所および出荷ターミナル、ならびにオーウェンズレイク採掘事業からなるU.S. Boraxカリフォルニア資産の正式売却プロセスの開始を発表しました。同社は最大20億米ドルと見積もられる売却ついてUBSおよびJPMorgan Chaseをアドバイザーとして起用しました。カリフォルニア事業は世界のホウ素需要の約30%を供給しています。

世界のホウ酸市場レポートの範囲

ホウ酸は化学式H₃BO₃を持ち、白色の無臭粉末または結晶性固体として一般的に見られる弱い天然ルイス酸です。家庭用害虫駆除、穏やかな防腐剤、および工業製造において広く使用されています。

ホウ酸市場はグレード、最終用途産業、および地域別にセグメント化されています。タイプ別では、市場は医薬品グレード、工業グレード、およびその他のグレードにセグメント化されています。最終用途産業別では、市場はガラスおよびガラス繊維、電子機器、建設、木材保存、医薬品、化粧品・パーソナルケア、農業、およびその他にセグメント化されています。レポートはまた、主要地域の16カ国にわたるホウ酸の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 医薬品グレード |

| 工業グレード |

| その他のグレード |

| ガラスおよびガラス繊維 |

| 電子機器 |

| 建設 |

| 木材保存 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 農業 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | 医薬品グレード | |

| 工業グレード | ||

| その他のグレード | ||

| 最終用途産業別 | ガラスおよびガラス繊維 | |

| 電子機器 | ||

| 建設 | ||

| 木材保存 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 農業 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ホウ酸市場の現在の市場規模はどのくらいですか?

ホウ酸市場規模は2025年に11.5億米ドルと評価され、2026年の12.6億米ドルから2031年には16.3億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.27%です。

現在の需要をリードしているグレードはどれですか?

工業グレードが2025年に72.33%のシェアでリードしており、ガラス繊維、セラミックス、建設、難燃剤用途、木材保存、および農業に大規模に対応しているためです。

最も速く成長している最終用途グループはどれですか?

電子機器は最も速く成長している最終用途セグメントであり、2031年までに6.51%のCAGRで成長しており、半導体および精密電子機器用途がよりクリーンで厳格に管理された原料を必要としているためです。

アジア太平洋がこの分野でなぜ重要なのですか?

アジア太平洋は2025年の需要の43.15%を占め、7.66%のCAGRで成長すると予測されており、中国の製造規模、インドの医薬品拡大、ならびに日本と韓国の電子機器基盤によって支えれています。

最終更新日: