ブラックフォスファー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 21.72 百万米ドル |

| 市場規模 (2031) | 119.58 百万米ドル |

| 成長率 (2026 - 2031) | 40.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラックフォスファー市場分析

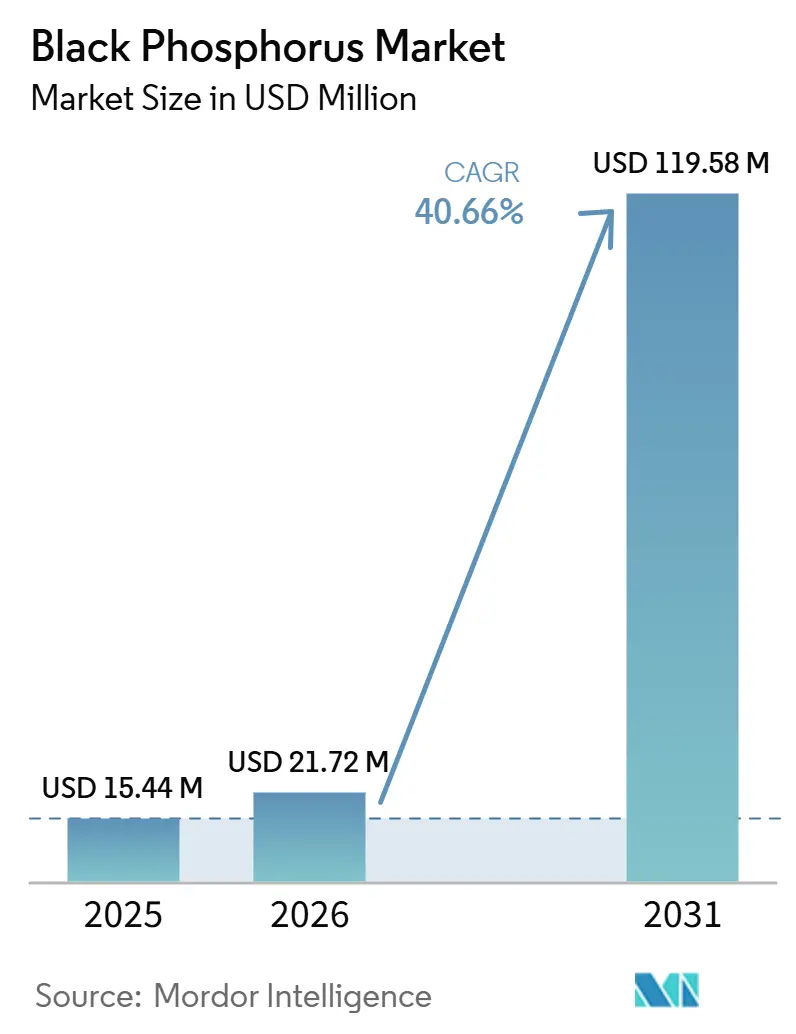

ブラックフォスファー市場は2025年に1,544万米ドルと評価され、2026年には2,172万米ドルに成長し、2031年までに1億1,958万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 40.66%で推移する見込みです。半導体ファウンドリおよびバッテリーメーカーは、高いキャリア移動度と調整可能なバンドギャップを兼ね備えた二次元半導体への注目を強めています。このパフォーマンス特性は、グラフェンや多くの遷移金属ダイカルコゲナイドの限界を克服するものです。市場ダイナミクスにおける重要な変化は、コスト削減によって牽引されており、例えば瑞豊ハイテクの超臨界CO₂剥離技術により、生産コストが1グラムあたり3,000人民元から1人民元へと大幅に低下しました。この進展により、市場はトンスケールの生産量へと移行しつつあります。さらに、ブラックフォスファーが無毒のリン酸イオンへと生分解される特性は、バイオメディカルデバイスへの応用を拡大するとともに、将来の廃棄物処理規制への対応を簡素化しています。米国および欧州では、防衛およびフォトニクス分野への投資増加が多様な収益源を創出し、バッテリーサイクルに関連する短期的な価格変動の緩和に寄与しています。

主要レポートのポイント

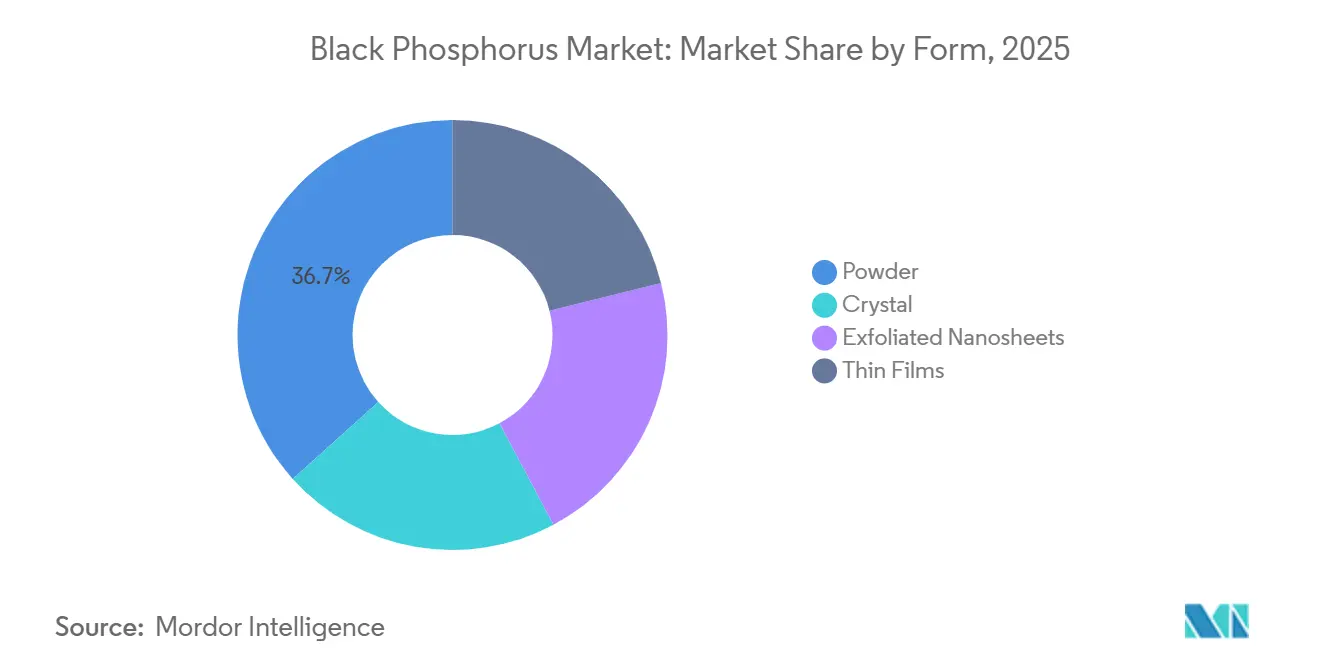

- 形態別では、粉末が2025年のブラックフォスファー市場シェアの36.67%を占めてすべての形態をリードしており、一方で剥離ナノシートは2026年から2031年にかけてCAGR 41.23%で最も急速に成長する形態となっています。

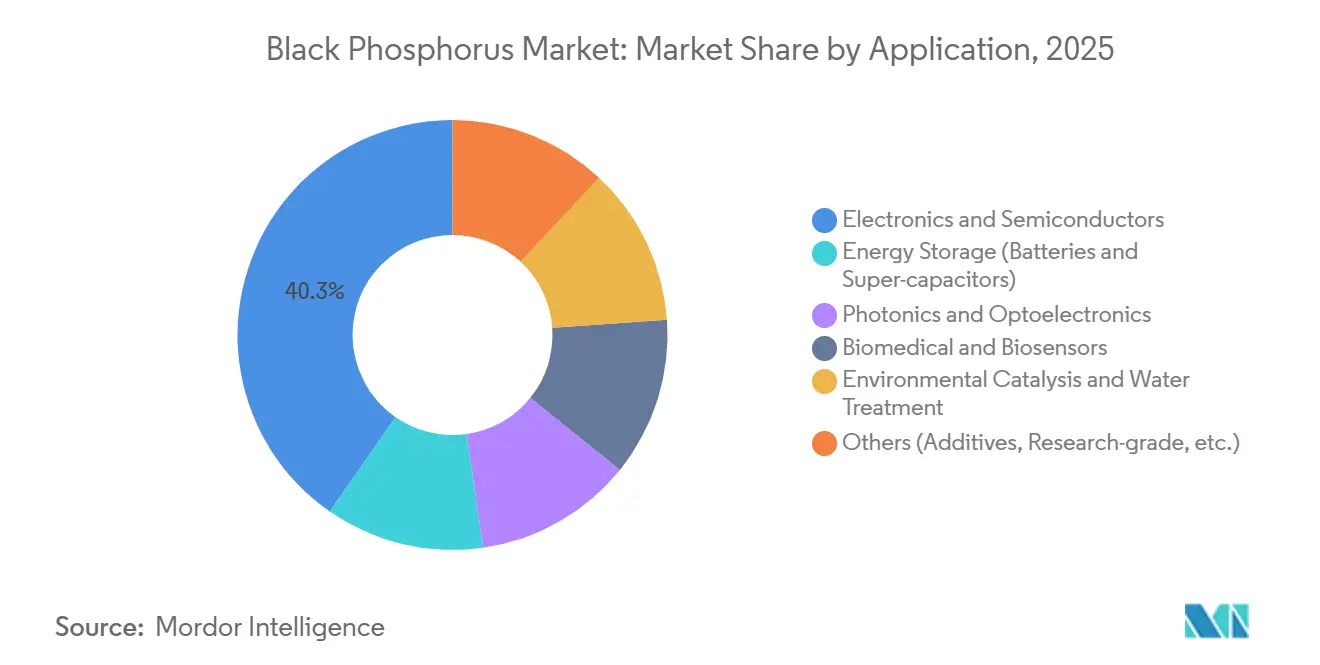

- 用途別では、電子機器・半導体が2025年のブラックフォスファー市場規模の40.33%を占め、エネルギー貯蔵用途は2026年から2031年にかけてCAGR 42.46%で拡大しています。

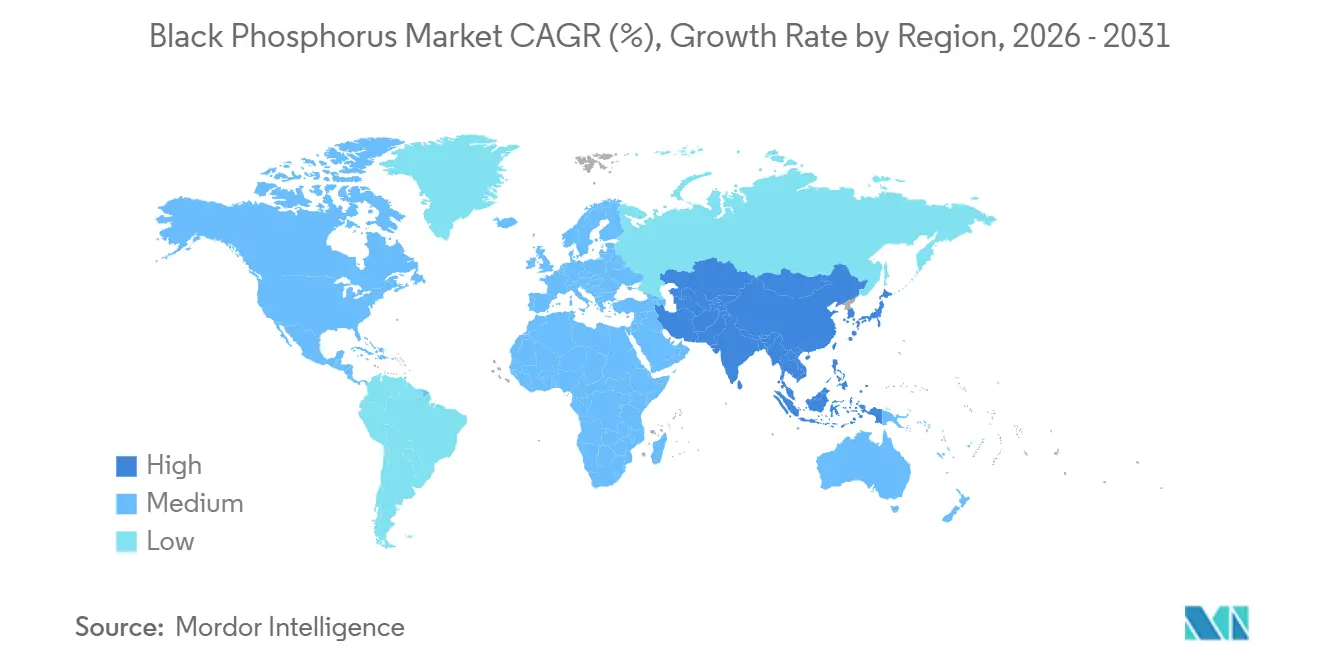

- 地域別では、アジア太平洋が2025年に47.78%の収益シェアを獲得しており、同地域は2026年から2031年にかけてCAGR 41.56%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のブラックフォスファー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブルおよび高周波電子機器における二次元半導体の需要急増 | +9.2% | アジア太平洋(中国、韓国、台湾)での早期採用を中心にグローバルに展開し、北米の研究開発拠点へも波及 | 中期(2〜4年) |

| BPベースのフォトニック集積回路の急速な普及 | +8.5% | 北米および欧州(シリコンフォトニクスクラスター)を中心に、アジア太平洋へ拡大 | 中期(2〜4年) |

| 次世代リチウムイオン・ナトリウムイオン電池におけるBPアノードへの主流研究開発資金投入 | +10.8% | アジア太平洋中核(中国、日本、韓国)を中心に、北米および欧州でパイロットプロジェクトを展開 | 長期(4年以上) |

| BPを活用した中赤外線ステルスおよびセキュア通信コーティングへの防衛投資 | +5.3% | 北米(米国国防総省、米国空軍研究所)、欧州(EU防衛プログラム)、中東の一部での採用 | 長期(4年以上) |

| 欧州連合チップス法のパイロットライン助成金によるウェーハスケールBP合成の促進 | +6.9% | 欧州(ドイツ、フランス、オランダ)を中心に、アジア太平洋への技術移転を推進 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フレキシブルおよび高周波電子機器における二次元半導体の需要急増

2024年、音響化学的に剥離されたブラックフォスファーから製造されたナノリボントランジスタは、オン・オフ比1.7×10⁶、移動度1,506 cm² V⁻¹ s⁻¹を達成し、5nm以下のロードマップ閾値を満たしました。採用の主要な促進要因の一つは、0.29 eVから0.64 eVの範囲にわたる幅依存バンドギャップです。この特性により、設計者は合金化プロセスに依存することなく論理レベルを変更でき、設計の柔軟性が向上します。もう一つの重要な促進要因は、材料の面内異方性であり、方向性のある電荷制御を可能にします。この特性は、精密な電荷制御が不可欠な曲げられるディスプレイなどの用途において特に重要です。滑らかなエッジチャネルの使用により短チャネル効果が抑制され、ゲート長が20nm未満においてもトランスコンダクタンスが200 µS µm⁻¹以上に維持されます。これはシリコンが通常リーク電流の増加に直面するサイズです。さらに、150°C未満の転写温度での動作能力は、ウェアラブル技術に一般的に使用されるポリイミド基板の要件と一致するため、メーカーにとって重要な要素です。また、2026年に導入された米国国立科学財団(NSF)が支援する表面配位化学は、最大1ヶ月間の大気安定性を提供します。この安定性は、これらのトランジスタの商業化を加速する上で重要な役割を果たすと期待されています。これはブラックフォスファー市場の上流収益源を構成します。

BPベースのフォトニック集積回路の急速な普及

NanoBLACK™を使用して、Iris Light Technologiesは標準CMOSウェーハ上で1,550 nmにおいて11.2 A W⁻¹という優れた応答度を達成しました。ツイストスタックデバイスを採用することで、検出能力を2,700 nmまで拡張し、暗号化自由空間光学にとって重要な機能である双極円偏光識別を組み込みました。面外ひずみエンジニアリングにより、熱負荷なしでも−3%圧縮下でキャビティモードを100 nm以上赤方偏移させることに成功し、高密度フォトニックルーティングへの道を開きました。この材料は近赤外スペクトルにおける量子効率で二硫化モリブデンを上回るだけでなく、グラフェンとは異なりバンドギャップを有しており、効率的な変調を可能にします。米国空軍研究所(AFRL)からの2025年の契約は、これらの進歩を防衛グレードの中赤外線システムへ転用することへのエンドユーザーの信頼を裏付けています。

次世代リチウムイオン・ナトリウムイオン電池におけるBPアノードへの主流研究開発資金投入

ブラックフォスファーの理論容量は2,596 mAh g⁻¹であり、これはグラファイトを大幅に上回ります。プロトタイプのナトリウムイオン電池は、−20°Cという低温下で800サイクルにわたり82%の効率維持率を示しながら、160 Wh kg⁻¹のエネルギー密度を実証しています。興発集団による年間100トン規模の施設計画と、瑞豊によるCO₂剥離法の活用により、スケール時のコストを1グラムあたり0.20米ドル以下に削減することが期待されています。これらの進展がブラックフォスファーのバッテリーサプライチェーンへの統合を促進しています。ナトリウムイオン電池開発者は、シリコンの400%超の膨張と比較して体積膨張が最大300%と低いリンをますます好む傾向にあります。この特性が機械的耐久性の向上に寄与しています。さらに、ブラックフォスファーはH₂O₂収率を20%向上させる触媒や、美的電器が採用した脱臭媒体など他の用途にも活用されています。また、中国国家自然科学基金は、PEG化ナノシートアノードの研究を支援するために2025年に数百万ドル規模の助成金を配分しており、学術機関と産業界のプレーヤー間の連携強化が期待されています。

BPを活用した中赤外線ステルスおよびセキュア通信コーティングへの防衛投資

米国空軍研究所(AFRL)の2025年から2026年にかけての受賞は、従来のレーダー吸収層が効果を発揮しにくい状況において特に重要な、広帯域中赤外線吸収の重要性の高まりを強調しています。バンドギャップの調整能力により、航空機のステルス性能向上にとって重要な要素である3〜5 µmの大気窓内での熱シグネチャの抑制が可能になります。ツイストスタックフォトディテクターは、線形ノイズに対して耐性のある円偏光読み取りの改善に寄与し、秘密光通信システムの開発を支援します。スピンバルブ試験では、量子セキュアデータ転送に不可欠な方向選択ロジックの実装を容易にする、6に近い生涯異方性比が示されています。気密封止により引き続きシステムコストが30〜50%増加しますが、無害なリン酸塩への生分解は、フッ素化コーティングと比較してより持続可能な使用終了時のソリューションを提供します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大気中での不安定性と封止コストのプレミアム | -7.4% | 湿潤気候地域(東南アジア、沿岸製造拠点)で最も深刻なグローバルな課題 | 短期(2年以内) |

| ナノ材料毒性学に関する規制の不確実性 | -4.1% | 欧州(REACH)、北米(米国環境保護庁TSCA)、アジア太平洋の輸出への波及効果 | 中期(2〜4年) |

| BP剥離ルートに関する特許の複雑化がライセンスコストを押し上げる | -3.80% | グローバル、特に北米および欧州のスタートアップに影響し、アジア太平洋は国内特許プールから恩恵を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大気中での不安定性と封止コストのプレミアム

保護されていないナノシートは72時間以内に紫外線・可視光吸収が60%大幅に低下します。この劣化により、グローブボックスでの取り扱いと多層バリアの使用が必要となり、着地コストが最大50%増加する可能性があります。オキサリプラチンとの配位結合により吸収保持率が62%に改善されます。細胞膜コーティングにより保持率がさらに78%に向上しますが、追加の層ごとに材料費と人件費が増加します。ポリドーパミンフィルムはナノシートの寿命を数週間延長できますが、この改善には原材料費が30%上昇するというコストが伴います。PLGAへの埋め込みは徐放メカニズムを提供しますが、コストが35〜45%増加します。フィチン酸中での電気化学的剥離により、封止後処理を最小限に抑えたエッジパッシベーションフレークが生成されます。ただし、スループットはバッチあたり10グラム未満に制限されており、産業的な適用性が制約されています。バッテリーメーカーは、グラファイトとの競争力を維持するためにアノード価格を1グラムあたり5米ドル以下に抑える必要があるという課題に直面しています。一方、フォトニクスセクターのバイヤーはより柔軟であり、1グラムあたり500〜1,000米ドルの支払い意欲があるため、間接費の管理が容易です。

ナノ材料毒性学に関する規制の不確実性

規制当局は、統一された用量反応フレームワークの欠如という課題に直面しており、細胞毒性が200 µg mL⁻¹を超えると安全性データの提出に遅延が生じます。剥離されたブラックフォスファーはREACHの下で分類されておらず、輸入業者にとってトン数帯とラベリング要件に関する明確性が欠如しています。米国TSCAインベントリにおけるナノ相リストの省略により、製造前届出に遅延が生じ、タイムラインが6〜12ヶ月延長される可能性があります。量子ドットグレードは生体内に長期間残留しますが、最終的には無害なリン酸塩に分解されるため、規制当局が対処すべき複雑なリスク・ベネフィットのシナリオを提示しています。複数地域での展開を計画している企業は、国内規制の不整合により、コンプライアンスコストが最大25%増加する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:ナノシートが粉末とのコスト差を縮小

2025年、粉末はブラックフォスファー市場シェアの36.67%を占め、不規則な形態に対応するバッテリースラリーおよび触媒への応用に支えられています。1グラムあたり800〜1,200米ドルで価格設定された剥離ナノシートは、41.23%の成長率が見込まれています。この成長は、10nm未満の厚さと原子レベルで滑らかなエッジを求めるデバイスエンジニアからの需要増加に起因しています。ブラックフォスファーナノシートの市場規模は、2026年の570万米ドルから2031年には3,600万米ドルに増加すると予測されています。純度99.999%超の結晶は研究目的での関心を集め続けています。ただし、ウェーハスケールの化学気相成長との競争により、市場シェアが低下する可能性があります。分子線エピタキシーなどの薄膜手法は、現在デバイスグレードのカバレッジが8%未満にとどまっています。チップス法のパイロットラインにより、出力の改善と欠陥率の50%削減が期待され、コスト低下につながる可能性があります。

装置メーカーは、音響化学的剥離がナノリボンに対して95%の収率を達成し、選別後の廃棄物削減に寄与していると報告しています。エッジ粗さを低減することで、ナノシートはトランジスタ移動度とフォトディテクター応答度の両方において、粉末由来の焼結層よりも優れた性能を示します。一方、粉末は0.20 Wh⁻¹米ドルのコスト上限を目標とするアノードプロトタイプにとって引き続き重要な材料であり、その下流ミリングは既存のスラリーラインと適合しています。CO₂剥離のスケールアップにより、ブラックフォスファー市場ではナノシート価格が1グラムあたり約150米ドルに低下する可能性があります。この価格調整により、歴史的なプレミアムが解消され、年平均成長率の観点からその地位が強化される可能性があります。

用途別:エネルギー貯蔵が成長速度で電子機器を上回る

2025年、電子機器・半導体は総収益の40.33%を占め、移動度ベンチマーク1,506 cm² V⁻¹ s⁻¹を達成したナノリボン電界効果トランジスタに支えられています。エネルギー貯蔵におけるブラックフォスファー市場は、2026年の690万米ドルから2031年には4,680万米ドルに成長すると予測されており、CAGR 42.46%を反映しています。この成長は主に、2,596 mAh g⁻¹の理論容量達成に向けたアノード開発者の注力によって牽引されています。フォトニクスセグメントは22%の市場シェアを保有しており、11.2 A W⁻¹の応答度を持つ赤外線検出器の性能に影響を受けています。バイオメディカルセグメントでは、ブラックフォスファーの生分解性と21〜25%の範囲の光熱変換効率が需要を支えています。これらの特性は、がん治療や慢性創傷ケアなどの用途に活用されています。

エネルギー貯蔵セグメントでは、瑞豊によるコスト効率の向上により、ブラックフォスファー電極がハードカーボンやシリコンなどの従来材料に対する競争力のある代替品として位置づけられています。ナトリウムイオンセルは−20°Cという低温下で160 Wh kg⁻¹のエネルギー密度を示しており、寒冷地グリッドや電気自動車などの用途での使用が可能になっています。電子機器セグメントの成長は、5nm以下のノードでの材料置換が安定するにつれて2028年以降に鈍化すると予想されています。ただし、集積フォトニクスセグメントは、広帯域ゲインを必要とする通信グレード1,550 nmモジュレーターへの需要増加に牽引され、成長軌道を維持すると見込まれています。環境触媒セグメントは現在市場シェアの5%未満にとどまっていますが、将来的な成長の可能性を示しています。BP-Pdハイブリッドは、H₂O₂収率を20%向上させることが実証されており、水処理OEMからの関心を集めています。

地域分析

2025年、アジア太平洋地域は世界収益の47.78%を占め、年平均成長率(CAGR)41.56%で成長すると予測されています。地域内では、中国が瑞豊のCO₂ルートを導入しており、バッチサイクルを15日から3日に短縮しています。このプロセスにより変動コストが98%大幅に削減され、江蘇省および広東省に立地するローカルセルファクトリーを支援しています。また、日本と韓国はフォトニクスおよびロジックベンチマークの進歩に注力しています。両国はスピン輸送とキラル検出に関する注目すべきデータを発表しており、2028年に予定されているファブ評価に影響を与えると期待されています。

北米では、米国空軍研究所(AFRL)およびNSFプログラムからの資金がセキュア通信フォトニクスおよび酸化安定性化学に向けられています。ただし、国内生産者がキログラムスケールのスループットをまだ達成していないため、同地域は引き続き輸入に依存しています。この依存性により、バイヤーはアジア太平洋地域からの輸送費とリードタイムに関連するリスクにさらされています。カナダはスピン輸送研究で積極的に協力しており、メキシコは環境触媒の試験を実施しています。これらの取り組みにもかかわらず、同地域の商業生産量は依然として限られています。

欧州はREACH規制の曖昧さによる課題に直面しており、製品認定サイクルが最大1年延長される可能性があります。チップス法の助成金は地域の競争力強化を目的としていますが、パイロット生産ラインは依然として中国からの種結晶の輸入に依存しています。この依存性により、1グラムあたりのスポット価格が500米ドルを超えた水準に維持されています。イタリアとスペインは、骨再生スキャフォールドの開発を加速するための制御分解技術に焦点を当てたバイオメディカル試験をリードしています。その他の地域では、ブラジルと南アフリカに新興クラスターが形成されており、水浄化触媒の活用を模索しています。ただし、これらの取り組みは15〜25%の輸入関税によって妨げられており、実施が遅延しています。

競合状況

ブラックフォスファー市場は部分的に集約された状態にあり、HQ Graphene、ACS Material LLC、Ossila Ltd、American Elements、2D Semiconductors Inc.が市場をリードしています。

Nanjing XFNANOおよびSixCarbon Technologyは、99.999%超の純度を持つ結晶とカスタム機能化を誇り、1グラムあたり552〜1,056米ドルのプレミアムを維持しています。一方、ACS MaterialやOssilaなどの大量販売プレーヤーは、バッテリーおよび触媒ユーザーに対応し、1グラムあたり435〜585米ドルで粉末を販売しています。NanoBLACK™を持つIris Light Technologiesなどの破壊的プレーヤーは、200 mmウェーハあたり100米ドル未満の価格設定でウェーハレベルのCMOS統合を目指しています。この戦略的価格設定は、従来の剥離フレークからの需要を転換させる可能性があります。

液相剥離および電気化学的ルートを巡る特許の複雑化が進む中、競争の激化により小規模参入者はライセンス取得または撤退へと追い込まれています。封止の専門知識は重要な参入障壁として機能しており、二層化学により安定性が78%の吸収保持率に向上し、保存期間が数週間に延長されます。REACH申請が事前承認されているサプライヤーは、欧州顧客の製品ローンチを最大1年短縮でき、10〜15%の価格プレミアムを正当化します。

世界的に、ブラックフォスファーを72時間以上安定化できる企業は20社未満であり、先行者に適度な価格優位性をもたらしています。興発集団の年間100トン規模の生産ラインは、競合他社全体を上回る潜在力を持ち、ブラックフォスファー市場を寡占へと誘導し、研究グレードのベンダーに合併を迫る可能性があります。瑞豊が開発中の超臨界CO₂剥離技術は、従来の手法に対して30〜40%のコスト優位性をもたらすと期待されており、欧州のファブが1バリアントあたり50,000米ドルでローカル生産ライセンスの交渉を進めています。

ブラックフォスファー産業リーダー

2D Semiconductor

American Elements

Ossila

ACS Material

HQ graphene

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:米国国立科学財団(NSF)が、配位化学による表面安定化を目的としたブラックフォスファーへの二重金属錯体機能化研究に資金を提供しました。これにより酸化誘発移動度劣化に対処し、デバイス寿命を数週間から数ヶ月に延長することを目指しており、研究成果はNano Lettersに掲載されました。

- 2025年1月:米国空軍研究所(AFRL)がIris Light Technologiesに対し、ブラックフォスファー吸収体を活用した原子時計向け低スワップ周波数コムの開発を目的としたSTTRフェーズI契約として11万米ドルを授与しました。これにより防衛、セキュア通信、精密タイミング応用向けの中赤外線フォトニクスの発展が促進されます。

世界のブラックフォスファー市場レポートの調査範囲

ブラックフォスファー(BP)は、リンの結晶同素体の中で最も熱力学的に安定しており、最も反応性が低く、最も密度が高い物質です。これは、グラファイトと同様に振る舞う、しわ状の斜方晶系ハニカム格子を特徴とする二次元層状半導体材料です。調整可能なバンドギャップ、高いキャリア移動度、およびフォスフォレンと呼ばれる薄いシートへの剥離能力が評価されています。

市場は形態別、用途別、地域別に区分されています。形態別では、粉末、結晶、剥離ナノシート、薄膜に区分されています。用途別では、電子機器・半導体、エネルギー貯蔵(電池およびスーパーキャパシタを含む)、フォトニクス・光電子工学、バイオメディカル・バイオセンサー、環境触媒・水処理、その他の用途(添加剤および研究グレードを含む)に区分されています。本レポートは、世界17カ国のブラックフォスファー市場規模と予測も対象としています。各セグメントの市場規模と予測は金額ベース(米ドル)で提供されています。

| 粉末 |

| 結晶 |

| 剥離ナノシート |

| 薄膜 |

| 電子機器・半導体 |

| エネルギー貯蔵(電池およびスーパーキャパシタ) |

| フォトニクス・光電子工学 |

| バイオメディカル・バイオセンサー |

| 環境触媒・水処理 |

| その他(添加剤、研究グレードなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 形態別 | 粉末 | |

| 結晶 | ||

| 剥離ナノシート | ||

| 薄膜 | ||

| 用途別 | 電子機器・半導体 | |

| エネルギー貯蔵(電池およびスーパーキャパシタ) | ||

| フォトニクス・光電子工学 | ||

| バイオメディカル・バイオセンサー | ||

| 環境触媒・水処理 | ||

| その他(添加剤、研究グレードなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ブラックフォスファー市場は2031年までにどのくらいの速度で成長すると予測されていますか?

ブラックフォスファー市場は2026年から2031年にかけてCAGR 40.66%で拡大し、2026年の2,172万米ドルから2031年には1億1,958万米ドルに達すると予測されています。

どの用途分野が最も多くの新規収益を生み出しますか?

リチウムイオンおよびナトリウムイオンアノードを中心とするエネルギー貯蔵用途が、電子機器やフォトニクスを上回る最高CAGR 42.46%を記録すると予測されています。

ブラックフォスファーの需要をリードしている地域はどこですか?

アジア太平洋が47.78%のシェアを保有し、最速のCAGR 41.56%を記録しています。

商業的採用において封止が重要な理由は何ですか?

保護されていない材料は数日以内に酸化します。気密または化学的バリアにより保存期間が延長され、現在着地コストの最大50%を占めています。

ブラックフォスファーがグラフェンに対して持つ競争優位性は何ですか?

高い移動度と固有の幅調整可能なバンドギャップを兼ね備えており、グラフェンのゼロバンドギャップが制限する効率的なスイッチングと広帯域フォトニクスを実現します。

産業供給はどの程度集中していますか?

安定性グレードの材料を扱えるサプライヤーは20社未満であり、中国の新工場が稼働すれば上位5社が生産能力の約70%を掌握する軌道にあり、中程度の集中度を示しています。

最終更新日: