二相性体外除細動器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.57 十億米ドル |

| 成長率 (2026 - 2031) | 9.45% CAGR |

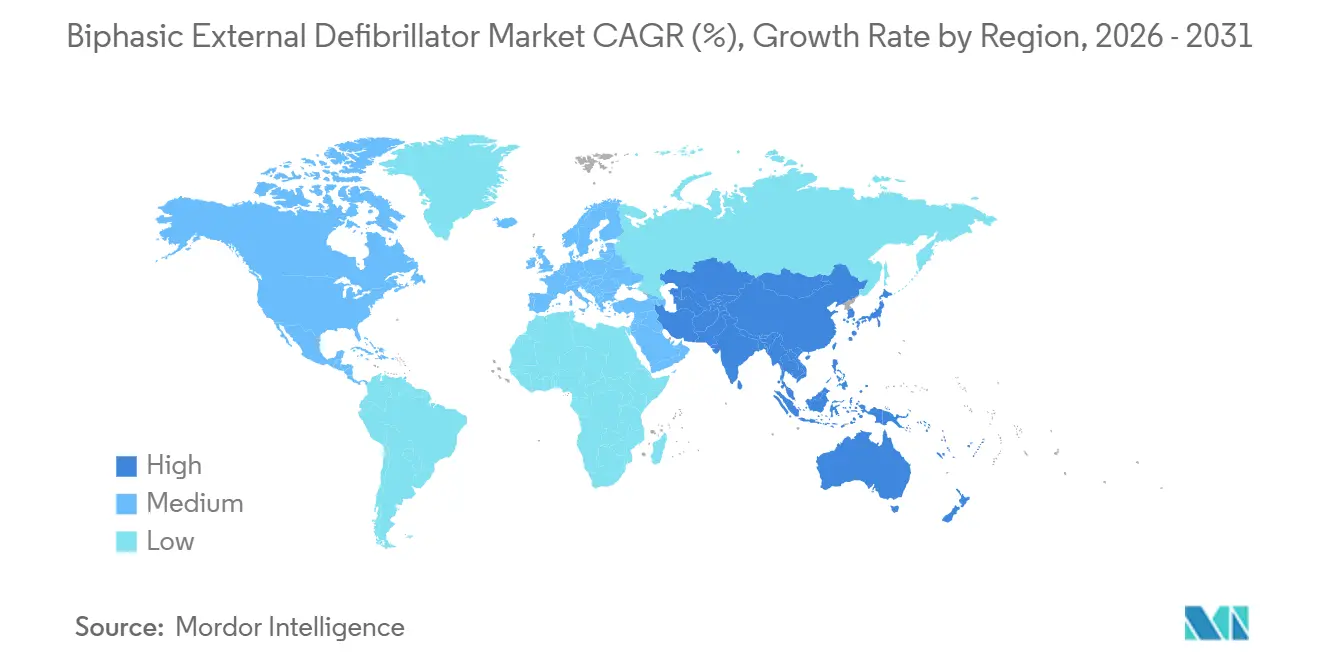

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

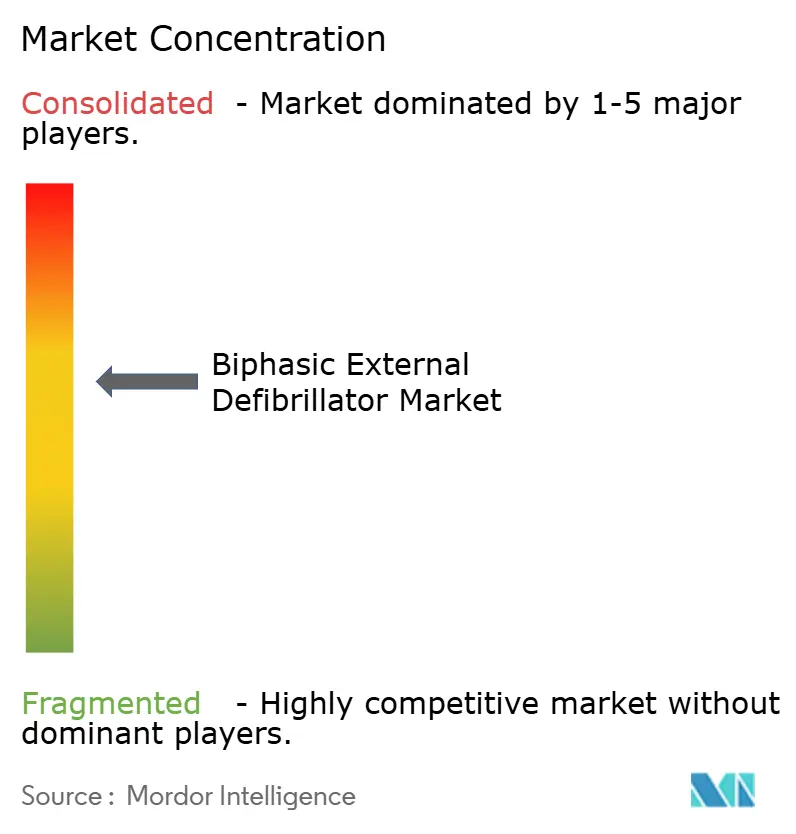

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二相性体外除細動器市場分析

二相性体外除細動器市場は、2025年の15.0 ビリオン 米ドルから2026年には16.3 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 9.45%で2031年までに25.7 ビリオン 米ドルに達すると予測されています。二相性体外除細動器市場は、多くの環境において突然の心停止後の生存率が依然として低いこと、また公共施設や職場における除細動がより広範な施設において必須の安全基準に近づきつつあることから拡大しています。二相性体外除細動器市場はまた、購買層の変化からも恩恵を受けており、病院の更新サイクルを待つのではなく、初めて設置を行う学校、職場、交通機関施設、地域施設からの需要が増加しています。二相性体外除細動器市場では、競争優位性がデバイスの即応性、簡便な操作性、遠隔フリート管理へとシフトしており、メーカーはソフトウェアと接続性をアドオンではなく製品の中核機能として扱うよう促されています。二相性体外除細動器市場は依然としてリコール活動や不均一な償還制度による摩擦に直面しており、更新サイクルを遅らせ、コストに敏感な機関が計画より長く旧型機器を保有し続ける原因となっています。こうした制約があるにもかかわらず、二相性体外除細動器市場は2031年まで持続的な成長余地を有しています。これは、政策的支援、更新需要、早期除細動の広範な受容が、臨床・非臨床の両環境において相互に強化し合っているためです。

主要レポートのポイント

- 製品タイプ別では、自動体外除細動器が2025年に58.64%の収益シェアをリードし、2031年にかけてCAGR 10.21%を記録する見込みです。

- 技術別では、二相性切断指数(BTE)波形が2025年に56.28%のシェアを保持し、直線二相性波形は2031年にかけてCAGR 10.74%で成長する見込みです。

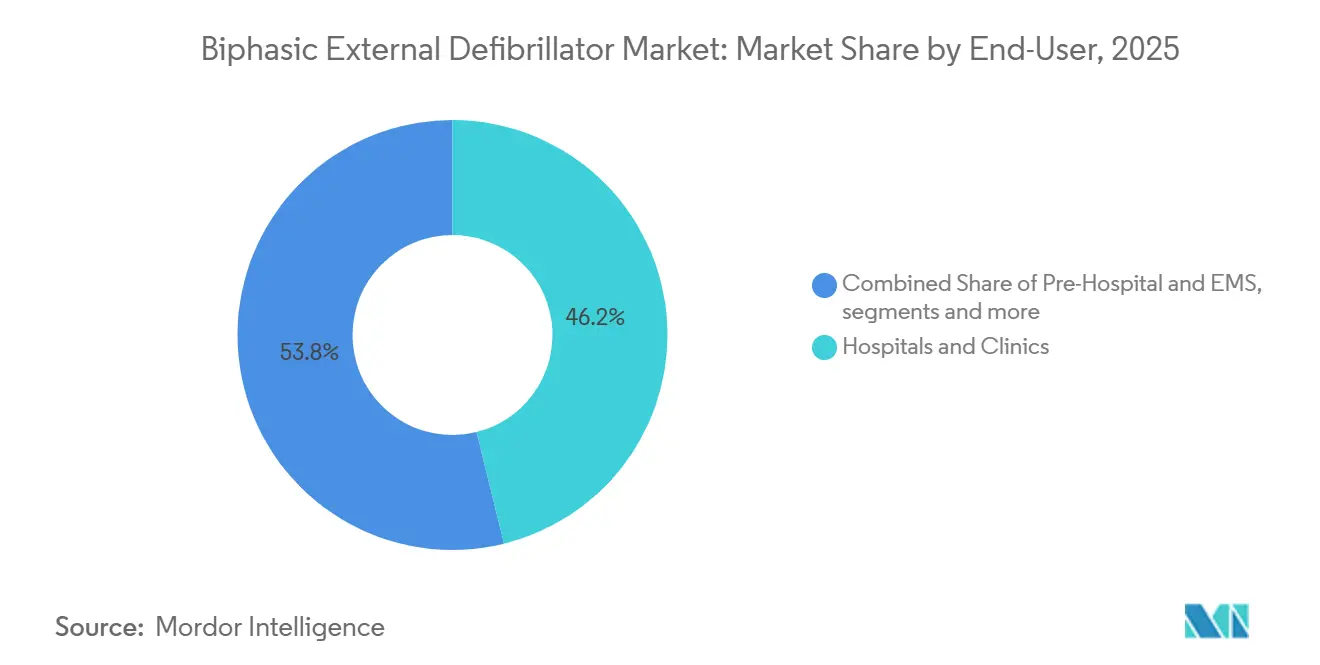

- エンドユーザー別では、病院・クリニックが2025年に46.15%のシェアを占め、公共アクセス環境は2031年にかけてCAGR 9.73%で成長すると予測されています。

- 地域別では、北米が2025年に収益の41.83%を占め、アジア太平洋は2031年にかけて最高のCAGR 11.87%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の二相性体外除細動器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 突然の心停止 負担の増大 | +2.2% | アジア太平洋および北米に集中した グローバル | 長期 (4年以上) |

| 公共アクセス除細動 プログラムの拡大 | +2.0% | 北米および欧州、中国および東南アジアでの 早期利益 | 中期 (2〜4年) |

| 二相性・インピーダンス補正 波形へのシフト | +1.5% | アジア太平洋およびMEAに集中した移行を伴う グローバル | 中期 (2〜4年) |

| 接続型AED導入と 遠隔コンプライアンス監視 | +1.3% | 北米および欧州、アジア太平洋都市部への 拡大 | 短期 (2年以内) |

| 企業職場AED義務化と ESG安全KPI | +1.0% | 北米および欧州、東南アジアへの 拡大 | 短期 (2年以内) |

| サービスとしてのAED モデルによる初期購入障壁の低減 | +0.8% | 北米中心、英国および オーストラリアへの波及 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

突然の心停止負担の増大

突然の心停止は急性期医療において最も解決されていない救急疾患の一つであり続けており、臨床・公共の両環境において迅速な除細動の必要性を高い水準に保っています。米国では、2024年に250,000件を超えるEMS対応の院外心停止事例が記録されており、ケアギャップの継続的な規模を示しています。[1]突然の心停止財団、「最新統計」、突然の心停止財団、sca-aware.org 欧州では、2025年の蘇生ガイドラインにおいて、EMS機関が年間10万人あたり55件を治療していることが報告されており、この負担が一つの医療システムに限定されないことを確認しています。除細動が1分遅れるごとに生存確率は7%から10%低下し、2025年のCARS報告による院外心停止事例のうち目撃者がいたのは37.9%に過ぎず、成功した介入の機会が狭まっています。二相性体外除細動器市場において、この負担は需要を短期的な更新サイクルではなく持続的な臨床ニーズに結びつけています。二相性体外除細動器市場はまた、ケアの現場や倒れた場所に除細動の選択肢がない場合に組織が大きな業務上・法的リスクにさらされるという事実によっても支えられています。

公共アクセス除細動プログラムの拡大

二相性体外除細動器市場は、自動体外除細動器の設置を任意の慣行からより正式な安全義務へと着実に移行させる法整備から支持を得ています。JACC: Advancesに掲載された2024年の分析では、公共アクセス除細動法が国によって依然として大きく異なることが示されており、より正式な展開義務とプログラム拡大の余地が残されています。[2]G.D. Perkinsら、「公共アクセス除細動のギャップ:国際法制の分析」、JACC: Advances、jacc.org 米国では、CDCが2025年も州レベルの公共アクセス除細動法を追跡し続けており、継続的な政策的関心と地域ごとの採用パターンの不均一さを反映しています。カリフォルニア州議会法案365は電力公益事業施設における職場AED設置の期待を拡大し、メリーランド州は飲食サービス施設へのAED設置を義務付け、法律で既に定められたスケジュールに従って追加の公共施設への適用範囲を拡大しました。アメリカ心臓協会は引き続き、職場および地域のAED導入を、ニッチな介入ではなく実践的な生存対策として位置付けており、より広範な行政的支持を促しています。二相性体外除細動器市場にとって、このシフトが重要なのは、コンプライアンス主導の購買が通常、純粋に任意の設備投資支出よりも裁量の余地が少なく、短期的な予算の躊躇に対して感応度が低いためです。

二相性・インピーダンス補正波形へのシフト

二相性体外除細動器市場はまた、単相性システムからの単純な移行ではなく、二相性カテゴリー内部の技術的移行によっても形成されています。二相性切断指数プラットフォームは依然として最大の設置基盤を占めており、病院、EMS車両、公共アクセスプログラム全体でプロトコルの親しみやすさと更新の慣性が強く働いています。2025年12月のmedRxivの研究では、市販の体外除細動器の出力を特性評価した結果、二相性切断指数が最も普及した波形であり続ける一方、直線二相性設計は異なる患者インピーダンス条件においてより一貫した電流供給を示すことが明らかになりました。[3]F. Dörschnerら、「体外除細動器出力の特性評価と医療機器の除細動保護への影響」、medRxiv、medrxiv.orgこの違いは、高使用頻度の救急環境において重要です。なぜなら、患者プロファイル全体での一貫性が、組織がレガシー機器から新しいシステムへ移行する際の購買優先度に影響を与える可能性があるためです。日本では、厚生労働省が自動ショックAEDの流通規制を撤廃したことで、非臨床の公共施設向けにより簡便な操作モデルが開かれました。二相性体外除細動器市場において、更新の意思決定は基本的な二相性採用を超え、波形性能、認証状況、未訓練の応答者にとっての使いやすさのより詳細な検討へと移行しています。

接続型AED導入と遠隔コンプライアンス監視

二相性体外除細動器市場は、緊急対応ハードウェアとデバイス監視・位置管理ソフトウェアを組み合わせた接続型AEDシステムへと急速に移行しています。MindrayのAED-Alert 2.0プラットフォームは、接続型監視を通じてバッテリー状態、パッドの有効期限、デバイスの位置をリモートで確認する機能を提供しており、フリートの即応性が製品の価値提案の一部となっていることを示しています。Avive Solutionsも、2024年4月に発表された5,650万 米ドルの成長資金調達に支えられ、GPS対応かつ911統合の接続型AEDモデルを中心にポジショニングを構築しました。複数のサイトにまたがって複数のユニットを管理する組織が増えるにつれ、遠隔コンプライアンス監視は重要な瞬間にデバイスが存在しても使用可能な状態でないリスクを低減します。これにより、購買権限が施設管理者、リスク担当者、企業安全チームへとシフトし、病院の設備部門を超えてアドレス可能な顧客基盤が広がります。二相性体外除細動器市場において、ソフトウェアによる管理は、基本的なハードウェア性能がますます標準化される中でも、メーカーが価格設定とサービス関係を維持するのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 取得コストとライフサイクル維持コスト | -1.8% | MEA、南米、農村部アジア太平洋で最も深刻な グローバル | 長期 (4年以上) |

| 新興市場における 限定的な償還と予算制約 | -1.2% | 断片的な支払者カバレッジを持つ 北米および欧州 | 中期 (2〜4年) |

| バッテリー、パッド、 消耗品廃棄コンプライアンス負担 | -0.6% | サプライチェーンの深度が限られる アジア太平洋およびMEA | 短期 (2年以内) |

| リコール、 文書化負担、市販後サーベイランスリスク | -0.4% | FDAおよびEU MDR管轄に集中した グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い取得コストとライフサイクル維持コスト

高い機器コストは、特に大規模病院システムや資金力のある企業アカウント以外において、二相性体外除細動器市場における採用の最も明確な制限の一つであり続けています。確立されたベンダーの単体AEDは通常1,200米ドルから3,500米ドルの範囲であり、パッド交換、バッテリー交換、コンプライアンス活動を含めると10年間の総所有コストは4,000米ドルから8,000米ドルに上昇する可能性があります。このコスト構造は、少数のプレミアム機器ではなく広範なカバレッジを必要とする小規模機関、地方自治体、複数拠点を持つ組織にとって初回設置をより困難にしています。問題は購入価格だけではなく、断片化したフリート管理がパッドの有効期限の見落とし、不均一な監査パフォーマンス、追加のサービス支出につながる可能性もあります。サブスクリプションモデルは初期負担の軽減に役立ちますが、最も強い普及はより優れたサービスインフラと成熟した管理型安全調達モデルを持つ市場に集中しています。二相性体外除細動器市場において、コストは臨床的に正当化された展開が常にタイムリーな購買に結びつかない主要な理由であり続けています。

新興市場における限定的な償還と予算制約

二相性体外除細動器市場はまた、ほとんどの体外AED購買が明確な第三者償還経路をたどらないという事実によっても制約されています。植込み型除細動システムとは異なり、体外機器は通常、資本予算、公的助成金、雇用主支出、または直接的な機関購買を通じて資金調達されており、予算サイクルが逼迫している場合に購買決定を遅らせる可能性があります。米国では、AED購買に対する普遍的な連邦保険適用要件がなく、アクセスが地域の政策と組織の優先事項に依存しています。欧州では、欧州緊急番号協会が公共アクセス除細動法制とプログラム構造における大きな格差を強調しており、国をまたいだ不均一な資金調達と展開の状況を強化しています。これは、在宅ケア、病院前、低所得地域コミュニティの環境において最も重要であり、早期アクセスが強い臨床的便益をもたらす可能性があるにもかかわらず、予算能力が最も弱い状況です。二相性体外除細動器市場において、不均一な償還は更新タイミングも遅らせます。なぜなら、プロバイダーはスケジュール通りに新しい接続型または波形強化プラットフォームにアップグレードするのではなく、デバイスの故障を待つことが多いためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動AEDが数量と成長率の両面でリード

自動体外除細動器は2025年に収益の58.64%を占め、二相性体外除細動器市場規模のこのセグメントは2031年にかけてCAGR 10.21%で拡大すると予測されています。同セグメントが規模と成長の両面でリードしているのは、病院外での新規調達のほとんどが非臨床の応答者でも使用できるデバイスを中心としているためです。学校、職場、小売施設、交通ハブ、地域施設は一般的に自動モデルを好みます。なぜなら、これらのシステムは高度なオペレーター訓練の必要性を低減するためです。このパターンは、二相性体外除細動器産業の商業基盤を従来の病院購買者を超えて拡大しています。また、この市場セグメントにおいて更新需要よりも初回設置需要をより重要にしています。

手動体外除細動器は、病院、集中治療室、手術室、EMSチームが治療中にECGの可視性、同期カルディオバージョン、直接エネルギー選択を必要とするため、臨床ケアにおいて依然として不可欠な役割を果たしています。二相性体外除細動器市場には、したがって明確な製分割があり、自動デバイスは使いやすさ、接続性、展開の広さで競争し、手動システムは臨床的深度とワークフロー統合で競争しています。この分割は、両製品タイプが同じ蘇生目的を共有していても異なる業務上の問題を解決するため、安定したまま維持される可能性が高いです。

技術別:BTEが基盤を保持し、直線二相性がプレミアムを主張

二相性切断指数波形は2025年に二相性体外除細動器市場シェアの56.28%を占め、病院、EMS車両、公共アクセスプログラムにおける広範な設置基盤と長い更新サイクルを反映しています。このレガシーの存在がBTEシステムに持続的な基盤を与えています。なぜなら、プロトコルの親しみやすさ、臨床医のトレーニング、サービス履歴がすべて調達の継続性を支えているためです。同時に、直線二相性波形は最も急成長している技術であり、二相性体外除細動器市場規模のこの部分は2031年にかけてCAGR 10.74%で上昇すると予測されています。2025年のmedRxiv波形研究は、直線二相性設計が変化する患者インピーダンス条件においてより一貫した電流を供給できるという見解を支持しました。この性能上の違いは、体型や治療環境の変動が日常的なプロフェッショナルな救急環境において最も重要です。

高度なスマートエネルギーシステムは、リアルタイムのインピーダンス測定を使用して供給エネルギーを調整し、プレミアム臨床プラットフォームでより一般的であるため、技術ミックスの新興第三層を形成しています。二相性体外除細動器産業全体において、IEC 60601-2-4などの規格と関連するリスク管理要件は、すべての新しいデバイスが満たさなければならない技術的な基準を設定しており、純粋な低コスト参入戦略を制限しています。日本が自動ショックAEDに関する規制を撤廃したことで、選択された環境においてショックボタンのステップを排除することにより、自動二相性デバイス内部にもう一つの技術的シフトが加わりました。その結果、技術選択はデバイスが二相性かどうかだけでなく、プラットフォームが設置の親しみやすさ、電流の一貫性、エネルギー適応、公共使用の簡便さをどのようにバランスさせるかについても問われるようになっています。

エンドユーザー別:病院が収益を支え、公共環境が成長プレミアムを主張

病院・クリニックは2025年に46.15%のシェアを占め、公共アクセス環境は二相性体外除細動器市場において2031年にかけて最速のCAGR 9.73%を記録すると予測されています。病院需要は依然として大きく、クラッシュカート、ベッドサイド除細動器、カテーテル検査室機器は定期的な調達を必要とし、通常は基本的な公共アクセスAEDよりも高い販売価格を持ちます。病院前およびEMS使用も強いベンダーの粘着性を支えています。なぜなら、そのセグメントの購買者は堅牢な構造、信頼性の高い動作、救急車両全体でのプロトコルの一貫性を必要とするためです。公共アクセス環境は、多くのサイトが定期的な更新ではなく初回購入を行っているため、より速く成長しています。これにより、二相性体外除細動器市場は従来の医療施設を超えた強い拡大経路を持っています。

在宅ケアは依然として最小のエンドユーザーセグメントですが、高齢化する人口とより簡便な自動ショックバイス形式が、特定の市場において家庭での所有をより現実的にしています。その結果、二相性体外除細動器市場のエンドユーザーマップが広がり、最も高い勢いが分散型および地域レベルのカバレッジへとシフトしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の41.83%を占め、二相性体外除細動器市場において最大の地域ブロックとなりました。この地域は、確立された設置基盤、より強固な救急医療予算、職場および地域のAED意識の成熟した文化から恩恵を受けています。2025年、CDCは州レベルの公共アクセス除細動法を引き続き記録しており、法的枠組みが依然として活発であり、州によって意味のある差異があることを示しています。カリフォルニア州議会法案365は電力公益事業の作業現場でのAED設置への新たな支援を追加し、職場のユースケースをさらに拡大しました。アメリカ心臓協会はまた、労働者の50%しか職場のAEDの場所を把握していないと報告しており、最も発展した地域市場においても認識と設置のギャップが残っていることを意味しています。

アジア太平洋は2031年にかけてCAGR 11.87%で最速の成長を記録すると予測されており、二相性体外除細動器市場において最も強い成長プロファイルを持つ地域となっています。地域需要は、大きな未充足ニーズ、展開密度の大きな差異、公共および半公共環境での初回設置の強い余地によって支えられています。中国では、突然の心停止死亡率に関する最近の査読済み研究が継続的な疾病負担を示し、より広範な早期対応能力の必要性を強化しました。日本では、厚生労働省が自動ショックAEDの流通に関する規制を撤廃したことで、公共空間での使用に対する一つの運用上の障壁が低下するという重要な規制上の触媒が加わりました。アジア太平洋全体において、これは成長が成熟した更新サイクルだけでなく、アクセスの拡大と初回展開からより多くもたらされることを意味しています。

欧州は、高齢化する人口、確立された医療システム、規制された調達経路への継続的な依存に支えられ、二相性体外除細動器市場において依然として重要な収益地域です。EU MDRコンプライアンスサイクルは、医療プロバイダーが認証済みプラットフォームを優先するよう促し、幅広いプロフェッショナルな製品を持つサプライヤーのポートフォリオ合理化を促進しています。欧州緊急番号協会はまた、国をまたいだ公共アクセス除細動における広範な法制上の差異を強調しており、比較的成熟した地域内でも設置密度が不均一なままであることを示しています。中東・アフリカおよび南米は二相性体外除細動器市場においてより初期段階の部分ですが、増大する心血管負担と医療インフラの拡大が機関環境での段階的な採用を支えています。

競合状況

二相性体外除細動器市場は、ZOLL通じたAsahi Kasei、Stryker、Koninklijke Philips、Medtronic、Nihon Kohdenなどの間でプロフェッショナルグレードの主要収益が集中した、適度に統合されたグローバル構造を示しています。同時に、公共アクセスAEDセグメントは、使いやすさ、接続性、サービスモデルがレガシーの病院関係と同様に重要となり得るため、新規参入者に対してより開かれています。これにより、二相性体外除細動器市場内に二つの重複する競争アリーナが生まれています。一つはプロフェッショナルな監視・除細動システムを中心とし、もう一つはスケーラブルなAED展開を中心としています。コンプライアンスは両グループにとって主要な参入障壁であり続けています。なぜなら、FDAの品質要件とEU MDRの義務が開発、文書化、市販後フォローアップのコストを引き上げるためです。この障壁は、エントリーレベルの自動デバイスで価格圧力が高まっている場合でも、臨床プラットフォームにおける大手既存企業を保護しています。

ZOLLは、Zenixモニター・除細動器が2025年9月にFDA承認、2026年2月にEU MDR承認を受けたことで臨床的ポジションを強化し、両主要規制地域の病院およびEMSワークフロー向けに新製品を提供しました。Philipsは2025年8月にMedtronicとのパートナーシップを拡大し、患者モニタリングソリューションへのアクセスを深め、モニタリングと蘇生の調達が交差することが多い急性期医療環境でのより広範なアカウント管理を支援しました。Medtronicはその後、2026年3月にOmniaSecure除細動リードのFDA承認を受け、より広範な心臓ケア調達チェーン全体での関係強化に役立てています。これらの動きは、主要ベンダーが設置基盤だけに頼るのではなく、製品の刷新、隣接ポートフォリオの統合、より深い医療システムとの関係を通じてシェアを守っていることを示しています。

接続型AEDセグメントは、多くの学校、雇用主、地域組織がまだ集中型ソフトウェア層を通じてフリートを管理していないため、二相性体外除細動器市場において最も明確なホワイトスペースの一つであり続けています。Mindrayはリモートデバイス管理ツールでこれに対応し、Aviveはネットワーク展開のためのソフトウェアファーストかつセルラー接続型モデルを構築しました。全体として、二相性体外除細動器市場は、信頼性の高いハードウェア、規制上の規律、サービスに裏付けられた接続性を一つの商業モデルに組み合わせることができるメーカーを評価しています。

二相性体外除細動器産業リーダー

Koninklijke Philips N.V.

Stryker Corporation

Nihon Kohden Corporation

Asahi Kasei Corporation

CU Medical Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Medtronicは、世界初の伝導系ペーシング承認のルーメンレスリードであるOmniaSecure除細動リードのFDA承認を受けました。この承認により、Medtronicの心臓リズム管理ポートフォリオは除細動システムプロバイダーの中で最も臨床的に多用途なものとなり、植込み型および体外除細動プログラムの両方を管理する病院との調達関係が強化されました。

- 2026年2月:ZOLL Medical(Asahi Kasei)は、Zenixモニター・除細動器のEU医療機器規則2017/745(EU MDR)承認を受け、欧州の病院およびEMS市場での商業化が可能となりました。これは2025年9月のFDA PMA認可に続くものであり、ZOLLの最も高度なプロフェッショナル除細動器のグローバル商業ローンチを完了させました。

- 2026年1月:オンタリオ州のOHSA AED義務化が施行され、3ヶ月以上にわたって20人以上の労働者が従事するすべての建設プロジェクトに現場AEDの設置が義務付けられました。職場安全保険委員会(WSIB)は同時に、AED1台あたり最大2,500米ドルのリベートプログラム(2027年6月までの購入対象)を開始し、カナダの建設セクター全体での初回設置調達を直接促進しました。

世界の二相性体外除細動器市場レポートの範囲

レポートの範囲によると、二相性体外除細動器市場とは、突然の心停止時に正常な心拍リズムを回復するために制御された二相性電気ショックを供給する体外除細動デバイスの世界市場を指します。これらのデバイスは、単相性システムと比較して有効性を向上させ、エネルギー要件を低減し、心筋損傷を最小化するために高度な波形技術を使用しています。

二相性体外除細動器市場は、製品タイプ、技術、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は手動体外除細動器と自動体外除細動器にセグメント化されています。技術別では、市場は二相性切断指数(BTE)波形、直線二相性波形、高度なスマートエネルギー最適化システムにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、病院前・EMS、公共アクセス環境、在宅ケア環境にセグメント化されています。地域別で、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントについて金額(米ドル)を提供しています。

| 手動体外除細動器 |

| 自動体外除細動器 |

| 二相性切断指数(BTE)波形 |

| 直線二相性波形 |

| 高度なスマートエネルギー最適化システム |

| 病院・クリニック |

| 病院前・EMS |

| 公共アクセス環境 |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 手動体外除細動器 | |

| 自動体外除細動器 | ||

| 技術別 | 二相性切断指数(BTE)波形 | |

| 直線二相性波形 | ||

| 高度なスマートエネルギー最適化システム | ||

| エンドユーザー別 | 病院・クリニック | |

| 病院前・EMS | ||

| 公共アクセス環境 | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの二相性体外除細動器市場の成長を牽引しているものは何ですか?

市場は2025年の15.0 ビリオン 米ドルから2026年には16.3 ビリオン 米ドルへと成長し、予測期間中にCAGR 9.45%を記録しながら2031年までに25.7 ビリオン 米ドルに達すると予測されています。市場成長は、突然の心停止の低い生存率、AED設置規制の拡大、接続型AED管理ソリューションの採用増加によって牽引されています。

最も急速に拡大している製品タイプはどれですか?

自動体外除細動器は最大かつ最も急成長している製品タイプです。2025年に58.64%のシェアを保持し、2031年にかけてCAGR 10.21%で成長すると予測されています。

公共アクセス環境が重要性を増している理由は何ですか?

公共アクセス環境は、職場、学校、小売施設、地域施設での初回設置から恩恵を受けています。このエンドユーザーグループは2031年にかけてCAGR 9.73%で成長すると予測されています。

収益でリードしている地域はどこで、最も速く成長している地域はどこですか?

北米が2025年に41.83%の収益シェアでリードし、アジア太平洋は2031年にかけてCAGR 11.87%で最速の成長が見込まれています。

最終更新日: