バイオマスブリケット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.53 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオマスブリケット市場分析

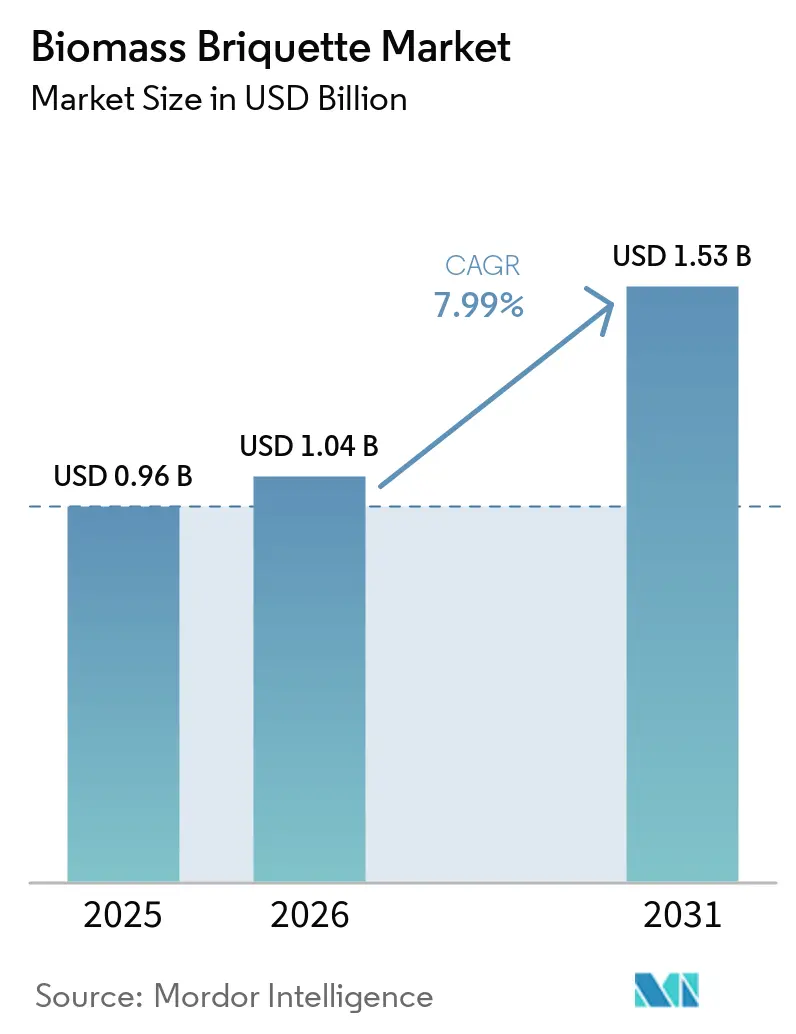

バイオマスブリケット市場規模は、2025年の9億6,000万米ドル、2026年の10億4,000万米ドルから、2031年までに15億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率7.99%を記録すると予測されています。石炭発電所における5%~7%のバイオマス混焼に対する政策支援の加速、トレファクション反応炉のコスト急落、および厳格化する海事燃料基準が、公益事業者と海運会社を低硫黄固体バイオ燃料へと誘導しています。同時に、サハラ以南アフリカおよび南アジアにおけるクリーン調理プログラムが対象世帯基盤を拡大しており、EU炭素国境調整メカニズム(CBAM)は貿易を高密度トレファクション製品へと誘導しています。[1]欧州委員会、「炭素国境調整メカニズム」、ec.europa.eu 木材ペレット輸出セクターとの原料競合、および東南アジアにおける一時的な液化天然ガス(LNG)供給過剰が近期の価格決定力を抑制していますが、上昇する炭素価格とボイラー改修補助金の拡大がこれらの逆風を相殺しています。

主要レポートのポイント

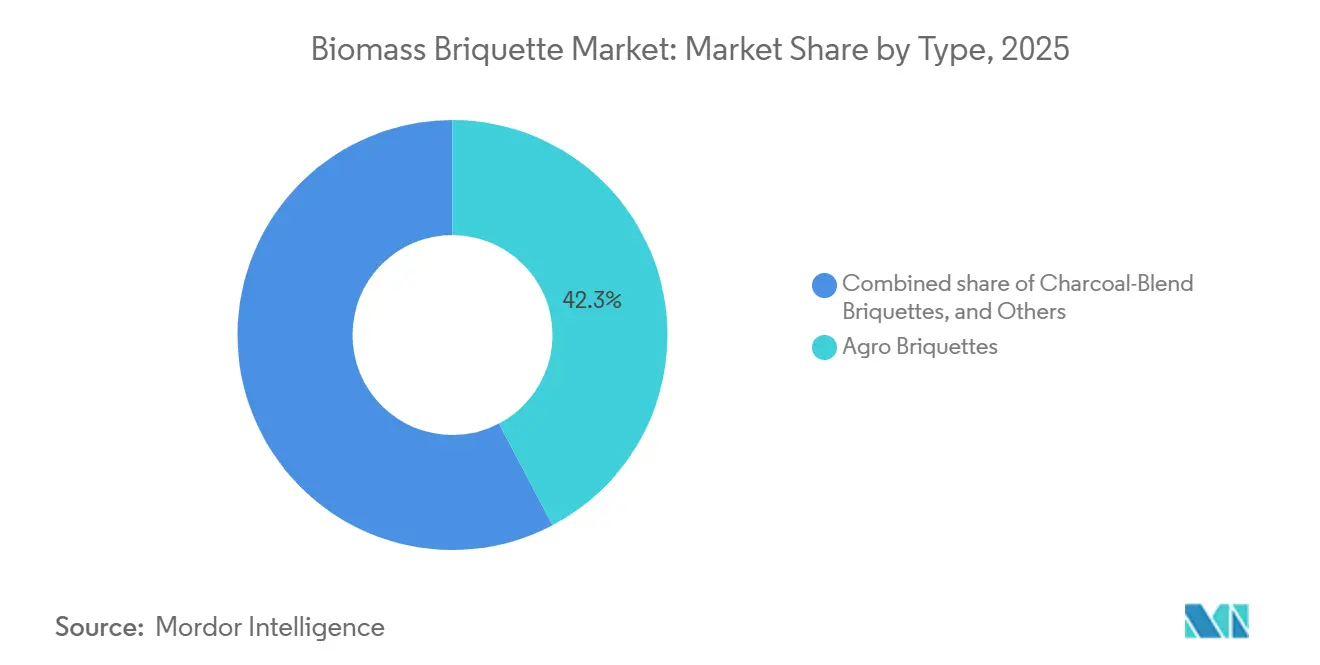

- タイプ別では、農業系ブリケットが2025年のバイオマスブリケット市場シェアの42.3%を占めました。トレファクションブリケットは年平均成長率10.3%で拡大する見込みであり、タイプ別で最も高い成長率となっています。

- 原材料別では、おがくずが2025年の原料需要の29.5%を占め、もみ殻は年平均成長率9.5%で拡大しています。

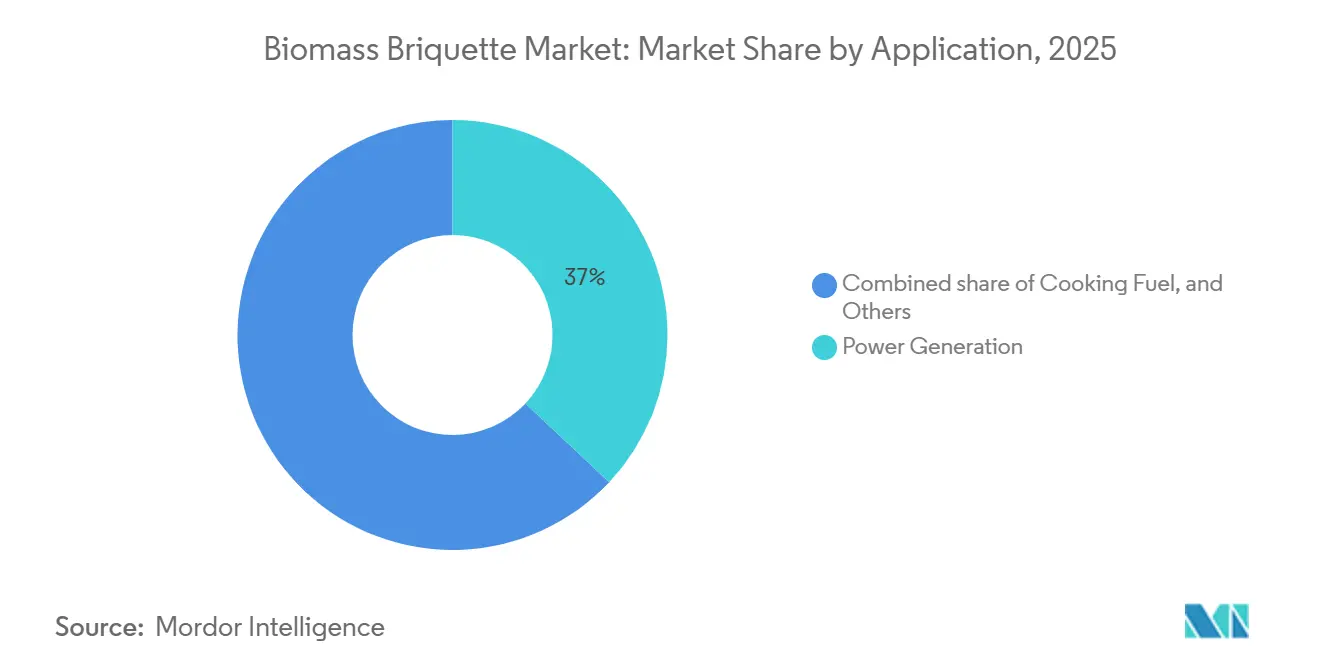

- 用途別では、発電が2025年の需要の37.0%を占め、調理燃料は2031年まで年率9.9%で成長しています。

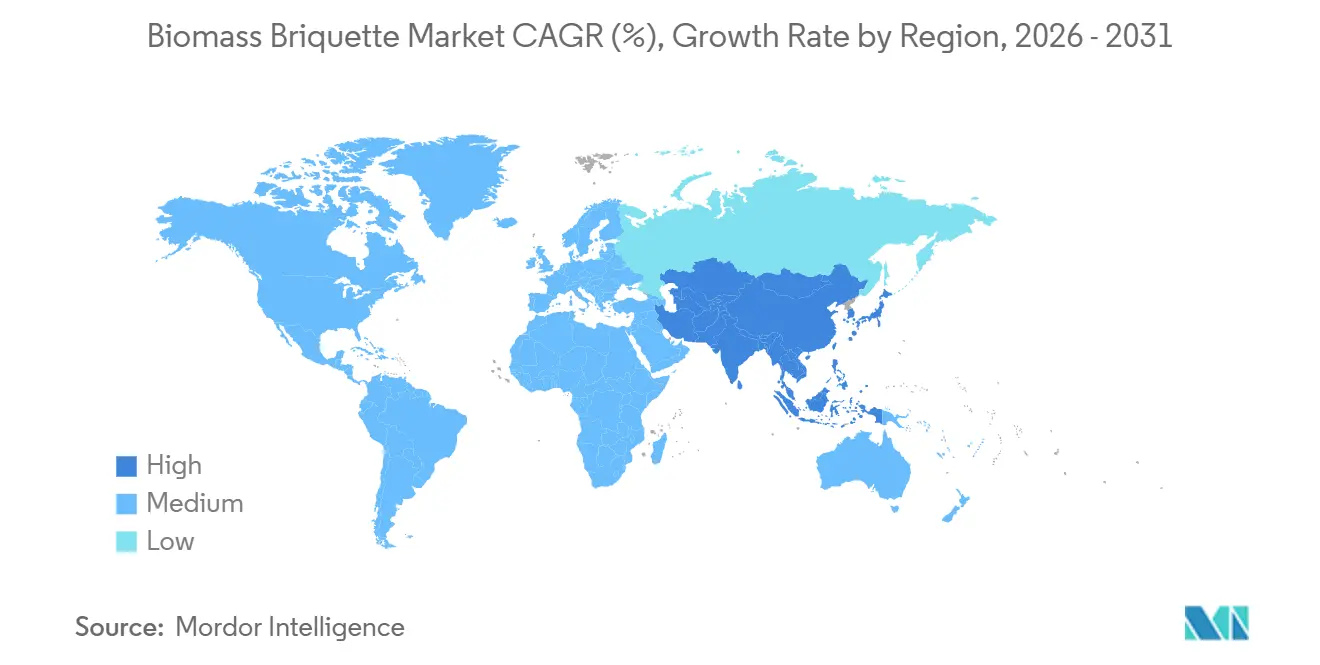

- 地域別では、アジア太平洋が48.9%の収益シェアで首位を占め、2031年まで年率8.8%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバイオマスブリケット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭発電所における政府の混焼義務化 | +1.8% | アジア太平洋、欧州 | 中期(2~4年) |

| 固体バイオ燃料向けボイラー改修の急増 | +1.2% | 欧州、北米 | 短期(2年以内) |

| サハラ以南アフリカにおける農村電化プログラム | +0.9% | サハラ以南アフリカ | 長期(4年以上) |

| EU CBAMの波及効果 | +1.0% | 欧州、北アフリカ、トルコ | 中期(2~4年) |

| 商業規模のトレファクション技術の突破 | +1.5% | 世界 | 中期(2~4年) |

| 海事セクターの低硫黄固体燃料への転換 | +0.7% | 世界の主要港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石炭発電所における政府の混焼義務化

インド、インドネシア、ポーランドは現在、石炭発電所においてエネルギー含有量の5%~10%のバイオマス混合を義務付けており、ブリケット供給業者に対して予測可能な引き取り量を創出しています。[2]インド報道情報局、「火力発電所におけるバイオマス混焼」、pib.gov.in インド単独で2025年3月までに164,976メートルトンを混焼し、インドネシアの国営電力会社PLNは2028年までに年間320万メートルトンを目標としています。ポーランドは5%を超える各パーセントポイントに対してMWhあたり15ユーロの補助金を上乗せしています。[3]欧州委員会、「炭素国境調整メカニズム」、ec.europa.eu ISO 17225-8試験が事実上の品質基準として台頭しています。

固体バイオ燃料向けボイラー改修の急増

英国、デンマーク、カナダの産業・地域暖房事業者は、炭素価格制度と英国だけで総額1億2,000万ポンドに上る補助金プールに後押しされ、老朽化した石炭・石油ボイラーを転換しています。ØrstedのAvedøre改修(4億ポンド)は年間120万メートルトンの石炭を排除しました。カナダのクリーン燃料規制は現在、認証ブリケットに転換した産業熱利用者にもクレジットを拡大しています。[4]カナダ政府、「クリーン燃料規制」、canada.ca

サハラ以南アフリカにおける農村電化プログラム

世界銀行が資金提供するケニア、ウガンダ、タンザニアのガス化炉プロジェクトは、木炭をブリケットに置き換え、47,000世帯をカバーしています。ナイジェリアの農村電化機関は35村落に250kWのブリケット発電機を導入し、1リットルあたり1.20米ドルで価格設定されたディーゼル輸入を代替しました。アフリカ開発銀行の「砂漠から電力へ」イニシアチブは2030年までに1,000万件の新規接続を目標としています。

EU炭素国境調整メカニズムの波及効果

2026年1月から、輸入業者は内包温室効果ガス排出量を開示しなければならず、石炭依存グリッドで製造されたトルコ産ブリケットには課徴金が課されるようになり、22MJ/kgを実現し輸送排出量を低減するトレファクション製品への需要が誘導されています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東南アジアにおける低価格LNG供給過剰 | -1.3% | 東南アジア・南アジア | 短期(2年以内) |

| 大陸内輸送コストの高さ | -0.9% | アフリカ、南米、農村アジア | 中期(2~4年) |

| 家庭用ストーブに対する粒子状物質規制の強化 | -0.6% | 欧州、北米 | 中期(2~4年) |

| ペレット輸出産業との需要競合 | -0.8% | 北米、北欧諸国、ロシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

東南アジアにおける低価格LNG供給過剰

1MMBtu当たり10米ドル未満のスポットLNGにより、タイおよびフィリピンの産業界は2026年初頭まで天然ガスを継続使用し、ブリケットボイラーへの転換が遅延しました。アジア開発銀行の調査では、ガス価格が1MMBtu当たり9米ドルを下回った際にベトナムの工場の62%が改修を凍結したことが示されました。

低密度ブリケットの大陸内輸送コストの高さ

サハラ以南アフリカにおけるおがくずブリケットの1,000km超の道路輸送コストは1メートルトン当たり35~45米ドルであり、工場出荷価格の最大40%に相当します。トレファクションにより嵩密度は800kg/m³まで向上しますが、25%の価格プレミアムが輸出チャネル以外での普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:トレファクションが石炭同等性能を実現

トレファクションブリケットは年平均成長率10.3%で拡大する軌道にあり、バイオマスブリケット市場平均を大幅に上回っています。これは、既存の石炭コンベヤーにそのまま投入できる疎水性・高エネルギー製品に対する公益事業者のニーズを反映しています。トレファクション製品のバイオマスブリケット市場規模は2031年までに4億5,000万米ドルに達すると予測されており、欧州および北東アジア向けの高発熱量出荷が牽引しています。農業系ブリケットは1メートルトン当たり100~130米ドルのコスト優位性を維持し、2025年のバイオマスブリケット市場シェアの42.3%を占めました。

木材ブリケットは、灰分0.5%~2.0%および予測可能な燃焼特性により、プレミアム住宅暖房市場への供給を継続しています。木炭微粉を10%~20%含む木炭混合ブリケットは、着火の速さと煙の少なさからアフリカの家庭に人気があります。藻類系ブリケットなどの新興カテゴリーは、廃棄物収集および規制上のハードルが解消されるまでパイロット規模にとどまっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原材料別:もみ殻が混焼の勢いに乗り拡大

もみ殻はインドネシアおよびベトナムが10%混焼パイロットを通じて残渣を収益化するにつれ、年平均成長率9.5%で加速しており、原材料別バイオマスブリケット市場規模におけるシェアを高めています。おがくずは2025年に29.5%で引き続き優位を占めていますが、ペレットセクターの需要が供給を逼迫させ、前年比12%の価格上昇を招いています。

ブラジルおよびインドで豊富に産出されるバガスはエネルギー集約的な乾燥を必要としますが、製糖工場への近接性という利点があります。落花生殻とヤシ殻は、西アフリカおよびフィリピンにおける調理燃料ブリケット向けに機会費用の低い原料を確保しています。森林残渣は、EU持続可能性基準への適合のためFSC認証原料を必要とする北欧の地域暖房スキームで支持を集めています。

用途別:調理燃料がクリーンエネルギー転換を牽引

調理燃料は、ドナー資金によるストーブ普及が液化石油ガスのボトルネックを回避するにつれ、年率9.9%で成長すると予測されています。ナイジェリアの25万台の改良型調理ストーブは、三石かまどと比較して室内粒子状物質を60%削減します。発電は、インド、インドネシア、ポーランドの混焼義務化に支えられ、2025年の需要の37.0%を維持しました。

産業プロセス加熱は、認証ブリケットを燃焼するカナダのパルプ工場において炭素クレジットの支払いが回収期間を4年に短縮するにつれ、次の成長分野となっています。商業・施設暖房は関税保護された契約を享受する一方、欧州の住宅スペース暖房はヒートポンプとの補助金競争に直面しています。

地域分析

アジア太平洋は2025年収益の48.9%を占め、インドの5%~7%混焼規制と中国の小規模石炭ユニット廃止に支えられ、年率8.8%で拡大します。インドネシアは2028年までに年間320万トンのもみ殻混合を目標とし、日本は1メートルトン当たり35~50米ドルの海上輸送費にもかかわらず、固定価格買取制度クレジットを獲得するためにトレファクションブリケットを輸入しています。

欧州は第2位であり、英国のボイラー改修補助金1億2,000万ポンドとデンマークのAvedøre転換が牽引しています。CBAMの内包炭素報告は高エネルギートレファクション製品を優遇し、北欧諸国は地域暖房向けに林業残渣を活用して80%超の温室効果ガス削減を実現しています。

北米は、米国南東部のおがくずブリケットの日本・韓国向け輸出と、天然ガスからの転換産業熱利用者にクレジットを付与するカナダのクリーン燃料規制を背景に前進しています。南米の成長はブラジルのバガス余剰とコロンビアのコーヒー殻イニシアチブが牽引しています。中東・アフリカは引き続きもみ殻および落花生殻ブリケットを使用したクリーン調理プログラムが主流です。

競合状況

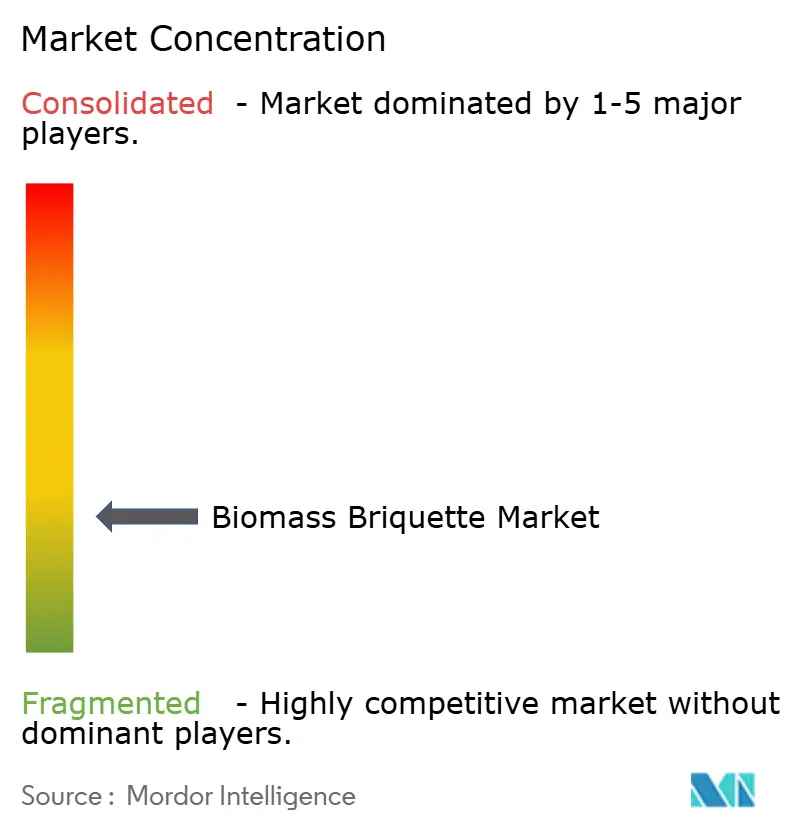

バイオマスブリケット市場は断片化しています。C.F. NielsenとRUFはモジュール式ラインを供給し、VynckeやECOSTANなどのインテグレーターはボイラー改修を長期ブリケット引き取り契約に組み込んでいます。トレファクションの設備投資は年間メートルトン当たり平均250米ドルですが、ANDRITZが二軸スクリュー反応炉を市場投入するにつれ、2028年までに50%低下する見込みです。エストニアにおけるPerpetual Nextの大規模バイオメタノールプロジェクト提案は、規模の経済の達成に向けた業界の注力を示しており、より小規模または競争力の低いバイオマスイニシアチブとの差別化を図っています。

MaerskとCMA CGMによるブリケット燃料補助機関を使用した海事試験は、FuelEU海事クレジットとして1トンのCO₂換算当たり200ユーロを追求しています。リグニンバインダーの特許出願は、生産者が米国環境保護庁の1時間当たり1.3gのストーブ粒子状物質制限を満たすべく競い合う中で加速しています。ISO 17225-8認証が国境を越えた取引の基準を定め、品質保証された供給業者が非公式な小規模製粉業者に対して優位に立っています。

バイオマスブリケット産業のリーダー企業

Radhe Industrial Corporation

C.F. Nielsen A/S

RUF Briquetting Systems

ECOSTAN

Biomass Briquettes UK Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ナイジェリアがもみ殻ブリケット向けに25万台の調理ストーブを展開しました。

- 2026年1月:シンガポールのバンカー販売におけるバイオ燃料混合物が88万トンに達しました。

- 2025年10月:EU森林破壊規制が木質燃料に対する地理位置情報規則を課しました。

- 2025年3月:ジョージタウン郡が旧製紙工場跡地に40億米ドルのバイオマス発電所建設計画を発表し、最大500人の雇用創出が見込まれています。

世界のバイオマスブリケット市場レポートの調査範囲

バイオマスブリケットとは、ルーズな有機廃棄物を圧縮して高密度の固体ブロックまたは円柱状に成形した再生可能バイオ燃料です。石炭、木炭、薪などの従来の化石燃料に代わる環境に優しくコスト効率の高い代替品です。

バイオマスブリケット市場は、タイプ、原材料、用途、地域に区分されています。タイプ別では、農業系ブリケット、木材ブリケット、トレファクションブリケット、木炭混合ブリケット、その他のタイプに区分されています。原材料別では、おがくず、もみ殻、バガス、落花生殻、ヤシ殻・外皮、トウモロコシ茎葉・わら、林業残渣、農業廃棄物混合に区分されています。用途別では、発電、産業プロセス加熱、商業・施設暖房、住宅スペース・給湯加熱、調理燃料、その他の用途に区分されています。本レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域におけるバイオマスブリケット市場の規模と予測も対象としています。各セグメントの市場規模と予測は金額ベース(米ドル)で算出されています。

| 農業系ブリケット |

| 木材ブリケット |

| トレファクションブリケット |

| 木炭混合ブリケット |

| その他 |

| おがくず |

| もみ殻 |

| バガス |

| 落花生殻 |

| ヤシ殻・外皮 |

| トウモロコシ茎葉・わら |

| 林業残渣 |

| 農業廃棄物混合 |

| 発電 |

| 産業プロセス加熱 |

| 商業・施設暖房 |

| 住宅スペース・給湯加熱 |

| 調理燃料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 農業系ブリケット | |

| 木材ブリケット | ||

| トレファクションブリケット | ||

| 木炭混合ブリケット | ||

| その他 | ||

| 原材料別 | おがくず | |

| もみ殻 | ||

| バガス | ||

| 落花生殻 | ||

| ヤシ殻・外皮 | ||

| トウモロコシ茎葉・わら | ||

| 林業残渣 | ||

| 農業廃棄物混合 | ||

| 用途別 | 発電 | |

| 産業プロセス加熱 | ||

| 商業・施設暖房 | ||

| 住宅スペース・給湯加熱 | ||

| 調理燃料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

バイオマスブリケット市場の規模はどのくらいですか?

再生基油市場は2026年に10億4,000万米ドルであり、2031年までに15億3,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率7.99%で拡大します。

2031年まで最も速く成長するセグメントはどれですか?

トレファクションブリケットは、石炭同等の性能とCBAMインセンティブにより、年平均成長率10.3%で最高の成長を記録すると予測されています。

もみ殻が原料として人気を集めている理由は何ですか?

インドネシアおよびベトナムにおけるユーティリティ規模の混焼パイロットがもみ殻残渣を収益化しており、この原料の年平均成長率9.5%を牽引しています。

ボイラー改修は需要にどのような影響を与えていますか?

英国、デンマーク、カナダの補助金が回収期間を短縮し、認証ブリケットへの産業需要を押し上げています。

市場量の主要な地理的促進要因は何ですか?

インドと中国が牽引するアジア太平洋が収益の48.9%を占め、バイオマス混焼義務化により年率8.8%で成長しています。

トレファクションブリケットは海運会社にどのように役立ちますか?

国際海事機関の規則に基づくウェル・トゥ・ウェイク排出量のほぼゼロを達成し、価値あるFuelEU海事クレジットを生み出します。

最終更新日: