バイオフィルム治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

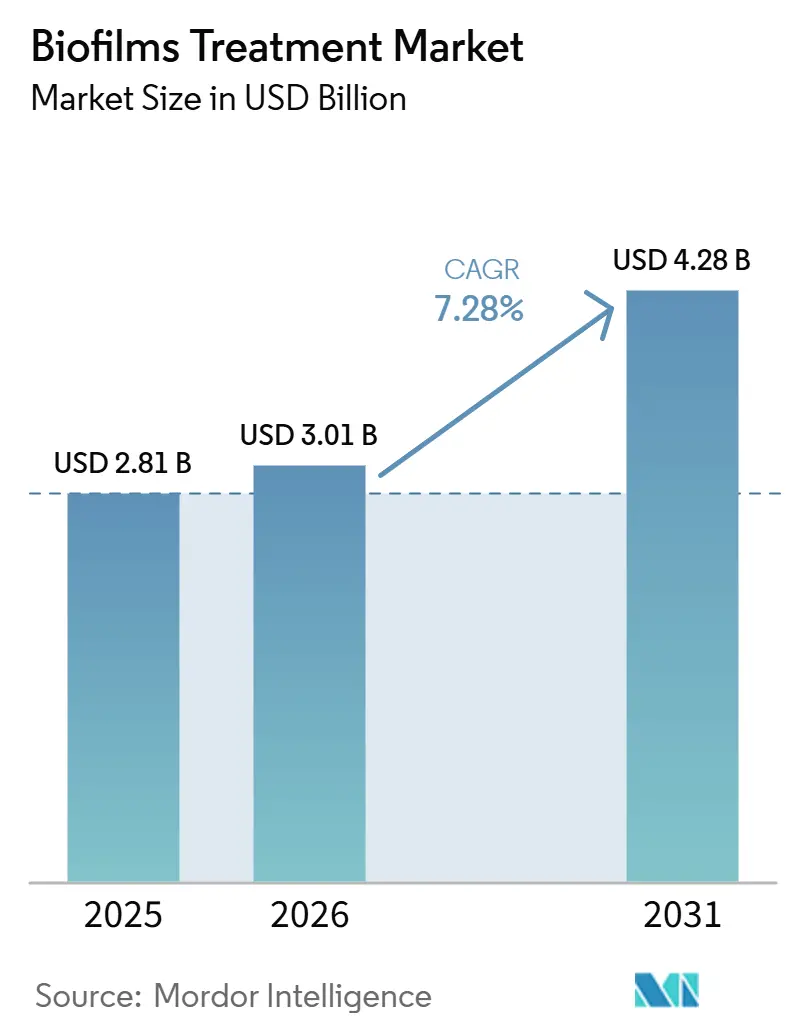

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 4.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

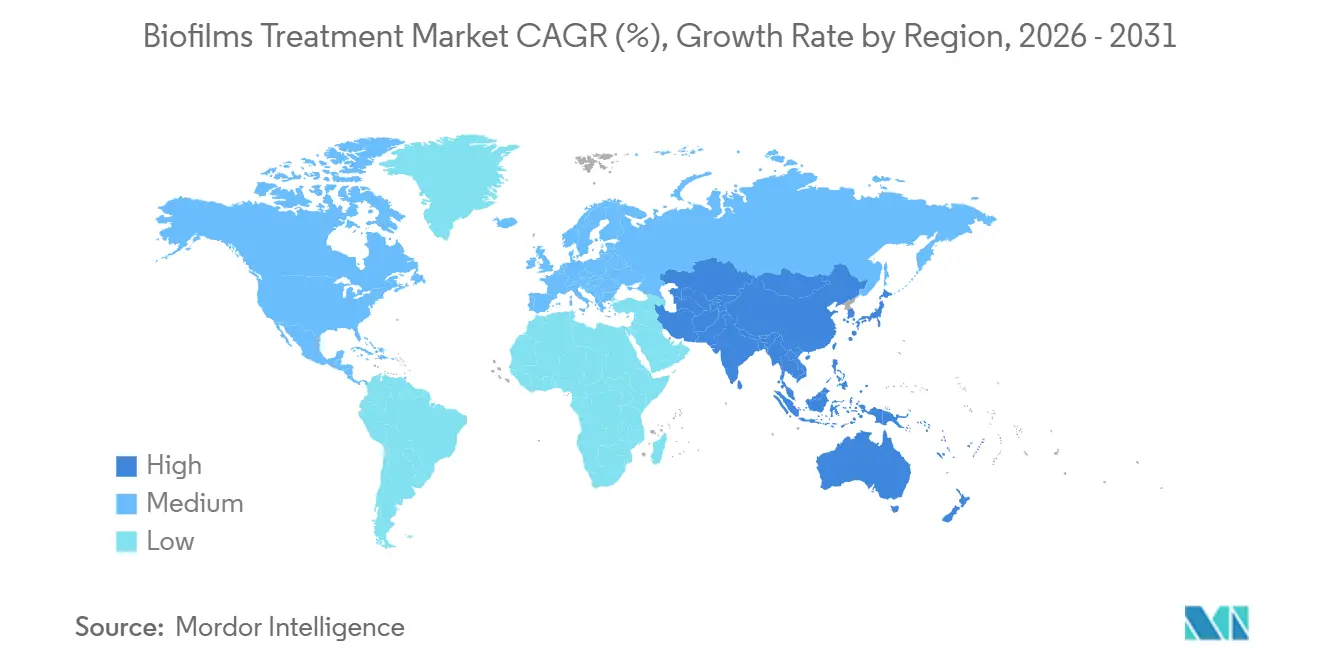

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオフィルム治療市場分析

バイオフィルム治療市場規模は、2025年の28.1 ビリオン 米ドルおよび2026年の30.1 ビリオン 米ドルから2031年までに42.8 ビリオン 米ドルへと拡大し、2026年から2031年の間に7.28%のCAGRを記録すると予測されています。

慢性創傷ケアは引き続き需要を牽引しており、バイオフィルムは慢性創傷の最大60%および熱傷創傷の半数以上に関連しており、病院および外来環境全体にわたる治療ニーズを持続させています。高齢化人口と糖尿病有病率の上昇により、特に糖尿病性足潰瘍ケアにおいて患者プールが拡大しており、治癒の遅い創傷には繰り返しの介入が必要です。更新された抗菌薬スチュワードシップガイダンスにより、治療は局所的・非抗生物質的アプローチへとシフトしており、耐性懸念を高めることなく臨床的価値を示す抗バイオフィルム製品への需要を支えています。バイオフィルム治療市場はよりエビデンスに基づくものとなっており、大手創傷ケア企業は製品発売、試験データ、および幅広いポートフォリオを活用して市場ポジションを守る一方、専門プレーヤーはニッチな用途に向けた標的技術を推進しています。

主要レポートのポイント

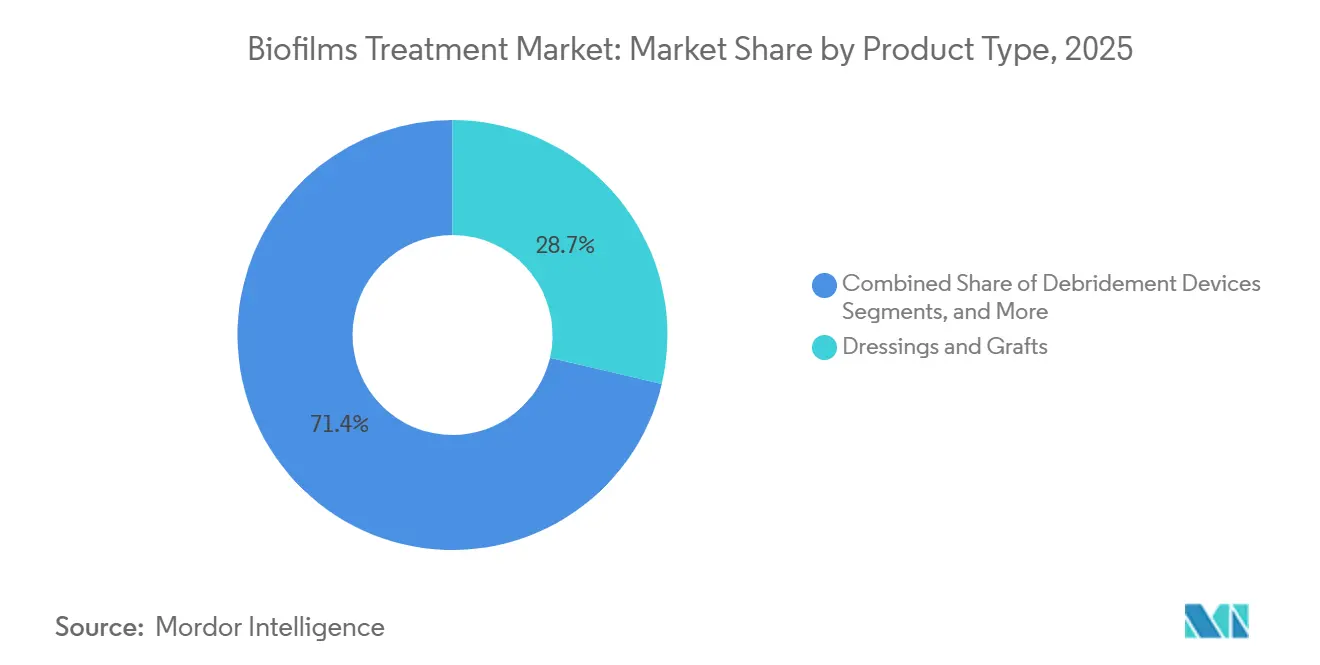

- 製品タイプ別では、ドレッシングおよびグラフトが2025年のバイオフィルム治療市場規模の28.65%を占め、局所製剤は2031年までに8.93%のCAGRで成長すると予測されています。

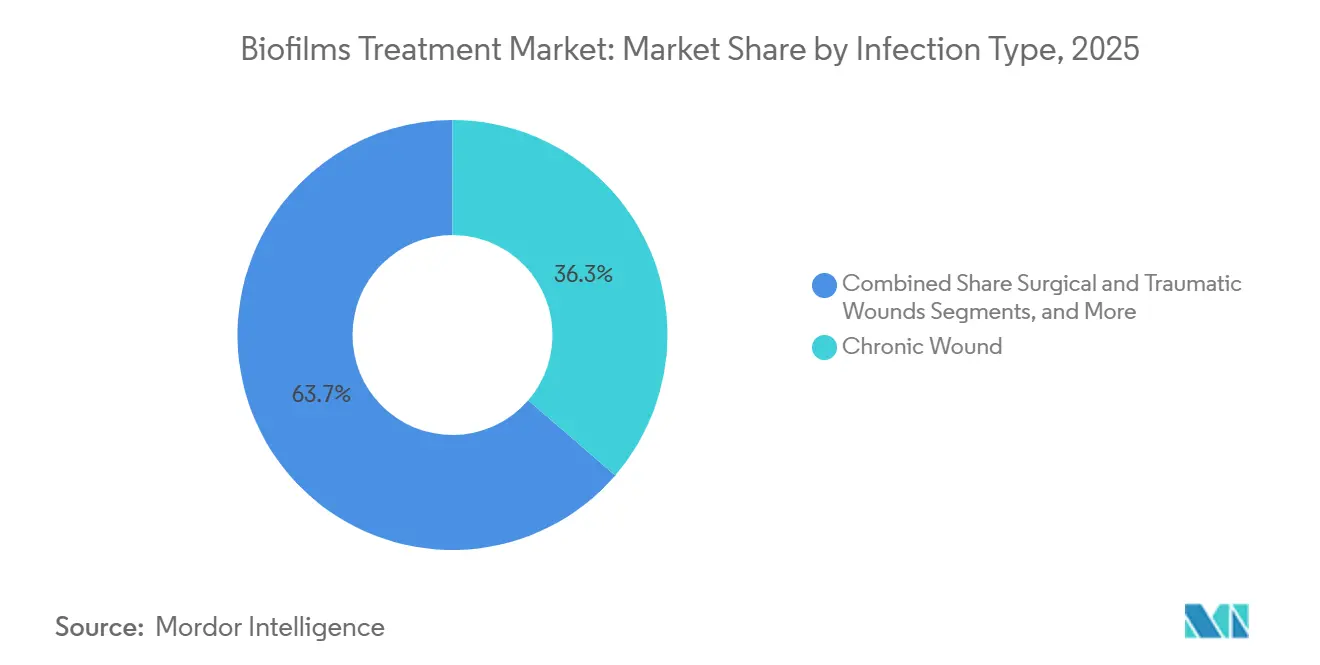

- 感染タイプ別では、慢性創傷が2025年の収益の36.34%を占め、外科的・外傷性創傷は2031年までに8.35%のCAGRで拡大すると予測されています。

- 治療方法別では、物理的デブリードメントが2025年の収益の35.23%を占め、化学的・消毒的治療は2031年までに9.67%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年の収益の52.88%を占め、専門クリニックおよび創傷ケアセンターは2031年までに9.78%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のバイオフィルム治療市場シェアの38.56%を占め、アジア太平洋地域は2031年までに8.56%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオフィルム治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性創傷有病率とバイオフィルム負荷の増加 | +2.0% | グローバル、特に北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| 病院および在宅医療における高度創傷ケア採用の拡大 | +1.5% | 北米および欧州が中心、アジア太平洋地域および中東・アフリカへの波及 | 中期(2〜4年) |

| ドレッシング、デブリードメント、局所療法における抗バイオフィルム製品イノベーションの増加 | +1.4% | グローバル、北米および欧州にイノベーションハブ | 中期(2〜4年) |

| 抗菌薬スチュワードシップおよび非抗生物質代替療法への臨床的重点の高まり | +1.1% | 欧州および北米が主要、アジア太平洋地域は早期採用者 | 中期(2〜4年) |

| 標準的デブリードメント後のバイオフィルム再定着が未治療のまま再治療サイクルを促進 | +0.7% | グローバル、都市部の慢性創傷ケアネットワークに集中 | 短期(2年以内) |

| 術後および医療機器関連創傷管理における使用増加 | +0.8% | 北米、ドイツ、英国、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性創傷有病率とバイオフィルム負荷の増加

慢性創傷は米国で年間推定650万人の患者に影響を与え、治療費は年間250 ビリオン 米ドルを超えており、高齢者および糖尿病患者がその負担の大部分を担っています。このトレンドはバイオフィルム治療市場の需要を支えており、バイオフィルムは治癒を遅らせ、再治療サイクルを増加させ、クリニック受診を増やし、ケア期間を延長し、総支出を増加させます。糖尿病性足潰瘍は生涯にわたって糖尿病患者の19%〜34%に影響を与え、これらの症例の60%にバイオフィルム形成細菌分離株が存在し、高グレードの潰瘍では割合が増加しています。糖尿病有病率は2045年までに世界で7億8,300万人に達すると予測されており、持続的な創傷感染リスクのある患者プールは拡大すると見込まれる一方、創傷ドレッシングにおける抗菌リスクに関する規制上の焦点の進化は、バイオフィルムを破壊し耐性懸念を制限する製品を支援しています。[1]AZ Shen et al.、「バイオフィルムと慢性創傷:病因と治療」、Journal of Clinical Medicine、mdpi.com

ドレッシング、デブリードメント、局所療法における抗バイオフィルム製品イノベーションの増加

バイオフィルム治療市場における製品開発は、単一メカニズムの抗菌製品から、バイオフィルムを破壊し、活性剤を送達し、創傷環境をサポートするプラットフォームへとシフトしています。2026年のScientific Reportsに掲載された研究では、創傷モデルにおいて多菌性バイオフィルムを根絶し炎症を調節する次世代抗菌真皮マトリックスが検証され、標準的な単一薬剤製品よりも広い治療価値を示しました。ConvaTecは2025年4月にConvaNioxの欧州承認を取得し、フランス、ドイツ、イタリア、ポーランド、スペイン、英国で発売しました。試験データでは、標準ケアと比較して創傷面積の縮小が3倍速く、12週間以内の治癒率が60%高いことが示されました。Kane BiotechのRevyveプラットフォームもこのシフトを反映しており、2026年のFrontiers in Antibiotics誌の論文では、3日以内にP. aeruginosaおよびS. aureusの抗生物質耐性バイオフィルム細胞において3.5〜5.5 log CFUの減少が示され、市場参入者間でより強力なデータと明確な臨床的差別化の必要性が高まっています。[2]G Theodorakopoulos et al.、「糖尿病性足潰瘍におけるバイオフィルム:系統的ナラティブレビュー」、International Wound Journal、doi.org

抗菌薬スチュワードシップおよび非抗生物質代替療法への臨床的重点の高まり

創傷ケアにおける抗菌薬スチュワードシップは、推奨される実践から複数の医療システムにわたるより正式な治療フレームワークへと移行しています。EWMAは2025年11月にガイダンスを更新し、臨床医はバイオフィルムコロニー形成ではなく確認された感染症に対して全身性抗生物質を使用すべきと述べており、局所抗バイオフィルム製品のより広い使用を支援しています。2025年のWounds誌の専門家パネル論文では、一酸化窒素、局所酸素、キレート剤、およびPHMBが慢性創傷バイオフィルム管理のためのより強力な非抗生物質オプションとして特定されています。調達チームにとって、スチュワードシップコンプライアンスは購買決定に影響を与えると予想される一方、明確な抗バイオフィルムエビデンスや低耐性リスクのない製品はフォーミュラリーサポートの確保に課題を抱える可能性があり、DACCコーティングドレッシングは耐性を促進することなくバイオフィルム細菌を結合することで関連性を高めると予想されています。

病院および在宅医療における高度創傷ケア採用の拡大

高度創傷ケアの採用は施設内外の環境全体で拡大しており、バイオフィルム治療市場のチャネル基盤を広げています。Organogenesisは2025年に高度創傷ケアの純製品収益として5億3,120万 米ドルを報告し、前年比17%増となりました。これはより高い販売量と、デブリードメント後のバイオフィルム再形成を防ぐのに役立つ新しいPHMB抗菌製品ラインによって支えられています。成長はケア環境によって異なり、高齢者の在宅ケアを促進する政策がより多くの創傷管理をコミュニティ環境に移行させるにつれて、在宅医療は多くのシステムで急性期ケアよりも速く拡大しています。Sanara MedTechは2025年7月にTissue Health Plusプログラムを、支払者およびリスク負担グループ向けの価値に基づく創傷ケア提供として立ち上げ、製品量だけでなく成果により密接に支払いを結びつけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度バイオフィルム療法の高コストと償還の変動性 | -1.6% | グローバル、アジア太平洋地域およびラテンアメリカで最も深刻 | 長期(4年以上) |

| 日常診療におけるバイオフィルム特異的臨床エンドポイントの限界 | -1.0% | グローバル、HTA審査が最も厳しい欧州および北米で深刻 | 中期(2〜4年) |

| 創傷タイプおよび滲出液全体にわたる製品性能の変動性 | -0.8% | グローバル | 中期(2〜4年) |

| 抗バイオフィルムラベリングに対する規制および主張実証の負担 | -0.6% | 北米および欧州が主要 | 短期(2年以内)〜中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度バイオフィルム療法の高コストと償還の変動性

プレミアム抗バイオフィルムドレッシングおよびデブリードメント製品は、標準的なガーゼや基本的な抗菌ドレッシングよりも3〜10倍のコストがかかることが多く、バイオフィルム治療市場における主要な採用障壁となっています。米国では、HCPCSコードに基づく高度創傷ケア製品に対するCMSの償還は、対象となる創傷カテゴリーを狭めたり、より厳格な使用閾値を課したりする可能性のある政策変更にさらされています。欧州全体では、製品がドイツで償還を受けた場合でも、様々な医療技術評価基準がイタリアやスペインでの定期的なフォーミュラリーアクセスを遅らせる可能性があります。多くのアジア太平洋地域および中東市場では、主要都市部の病院以外での自己負担支払いがプレミアム製品の普及を引き続き制限しており、プレミアム価格設定を支援するためには実際のコストと治癒エビデンスが不可欠です。

日常診療におけるバイオフィルム特異的臨床エンドポイントの限界

バイオフィルムの検出と測定は、専門的な創傷ケアセンター以外では標準化が不十分であり、バイオフィルム治療市場でのより広い採用を遅らせています。ほとんどの病院およびコミュニティケア環境では、蛍光イメージングや分子診断などの検証されたアプローチの代わりに、スラフ、臭い、または治癒の遅延などの目に見えるサインに依存しています。このアプローチは、標準的な措置が失敗した後にケアパスウェイの後半に抗バイオフィルム製品を押しやることが多く、予防的使用を減少させます。日常的な看護ワークフローに合致したポイントオブケア検出方法がなければ、バイオフィルム治療市場でのより広い採用は臨床的ニーズが示唆するよりも遅いままになる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドレッシングがリード、局所製剤は上回る成長が見込まれる

ドレッシングおよびグラフトは2025年のバイオフィルム治療市場規模の28.65%を占め、慢性創傷ケア全体にわたる銀系、PHMB含有、ハイドロファイバー形式の幅広い臨床使用によって支えられています。これらの製品は、幅広い創傷プロファイルに対応し、病院、クリニック、創傷専門診療所全体で確立されているため、引き続き中心的な役割を果たしています。Smith+Nephewの2026年3月のALLEVYN COMPLETE CARE フォームドレッシングの発売は、プレミアムドレッシングにおけるイノベーションを示しており、創傷床から99%以上の細菌を遠ざけ、機械的エネルギーの最大93%を吸収する5層設計を備えています。デブリードメントデバイスも、バイオフィルムの破壊は通常壊死または非生存組織の除去から始まるため、重要な位置を維持しています。

創傷クレンザーおよび洗浄液は重要なサポート製品として残っており、創傷衛生プロトコルにおいて一次ドレッシングと共に使用されることが多いです。Kane Biotechのrevyve抗菌皮膚・創傷クレンザーは2026年2月にFDA 510(k)認可を受け、しばしば断片化されイノベーションが少なかった製品分野へのより構造化された投資の焦点を反映しています。局所製剤はバイオフィルム治療市場で最も成長の速い製品セグメントであり、2026年から2031年にかけて8.93%のCAGRを示しています。これはゲル相および酵素形式が表面作用製品よりもバイオフィルムマトリックスにより効果的に浸透できるためです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

治療方法別:化学的アプローチがエビデンスに基づくプロトコルで地位を確立

物理的デブリードメントは2025年の収益の35.23%を占め、バイオフィルム制御のための創傷床準備における標準的な最初のステップとしての役割を反映しています。バイオフィルム治療市場は、壊死組織が残存している場合に高度製品が効果的に機能できないため、引き続きデブリードメントに依存しています。しかし、物理的デブリードメント単独ではバイオフィルムの再発を防ぐことができず、臨床ガイダンスはこの限界をますます認識しています。このギャップが、化学的・消毒的治療を治療方法の中で最も速い成長率へと押し上げており、2031年までに9.67%のCAGRを示しています。

一酸化窒素、次亜塩素酸、PHMB、および銀組み合わせアプローチは、バイオフィルム破壊における役割を支持するエビデンスが強化されるにつれて商業的な注目を集めています。酵素的治療は、特に高齢者の褥瘡ケアにおいて、脆弱または虚血性の創傷辺縁を持つ患者にとって外傷が少ないため、バイオフィルム治療産業において独自の位置を維持しています。デブリードメントと抗菌ドレッシングを組み合わせる併用療法は、スチュワードシップに焦点を当てた創傷管理の下でより一般的なケアモデルになりつつあります。

感染タイプ別:慢性創傷が需要を支え、外科的創傷が成長ベクターとして台頭

慢性創傷は2025年の収益の36.34%を占め、糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡が持続的な治療需要を生み出すため、バイオフィルム治療市場で最大の感染カテゴリーであり続けています。現在の製品の入手可能性だけでなく、基礎疾患の疫学がこのリーダーシップを支えています。2026年のScientific Reportsに掲載された横断的研究では、糖尿病性足潰瘍患者の60%にバイオフィルム形成細菌分離株が見られ、中〜高度のバイオフィルム形成菌がケアがより複雑でコストがかかる高グレードの潰瘍に集中していることが示されました。

外科的・外傷性創傷はバイオフィルム治療市場で最も速く成長している感染タイプであり、2031年までに8.35%のCAGRを示しています。多くの国での処置の増加により、標準的な衛生手順が部位を完全に制御する前に早期バイオフィルムが発生する可能性のある術後創傷の数が増加しています。医療機器関連創傷ケアも、特に整形外科インプラントインターフェースおよび血管アクセスポイントを中心に、より多くの製品の注目を集めており、感染予防と創傷管理がますます重複しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が中核を維持、専門クリニックが成長経済を再形成

病院は2025年のバイオフィルム治療市場シェアの52.88%を占め、入院患者の創傷ケアの主要な調達センターとしての役割、および製品試験とフォーミュラリー決定が通常始まる環境としての役割を反映しています。このリーダーシップはまた、病院が高度なケアを必要とする重症、感染、難治性創傷の最大のシェアを管理するという症例の複雑さも反映しています。Organogenesisは2025年に高度創傷ケアの純製品収益で前年比17%増を報告し、デブリードメント後のバイオフィルムを標的とするPHMBベースの抗菌ラインによる高い販売量によって支えられています。バイオフィルム治療市場において、病院の需要は製品検証と早期収益獲得のペースを設定し続けています。

専門クリニックおよび創傷ケアセンターは最も速く成長しているエンドユーザーセグメントであり、より複雑な創傷ケアが急性入院環境から移行するにつれて、2026年から2031年にかけて9.78%のCAGRで拡大しています。これらのセンターの創傷専門医や足病医が後に病院の調達チームによって採用されるケアプロトコルを形成することが多いため、その影響力は現在の収益基盤を超えています。外来手術センターも、日帰りデブリードメントの量が増加し、フォローアップパスウェイがより構造化されるにつれて、創傷ケアの役割を拡大しています。在宅医療は規模が小さいものの、7日間の装着を目的として設計されたSolventumのV.A.C. Peel and Place ドレッシングなど、より長い装着時間と簡単な適用が可能な製品が施設外での臨床グレードの創傷ケアを支援するにつれて、着実に拡大しています。

地域分析

北米は2025年のバイオフィルム治療市場規模の38.56%を占めると報告されており、密な病院ネットワーク、高い慢性創傷負荷、および高度創傷ケア製品の広範な採用によって支えられています。慢性創傷が800万人以上に影響を与え、バイオフィルムの持続が多くの難治性症例に寄与しているため、米国が地域の中核であり続けています。カナダは、新しい製品承認と2026年の米国およびカナダ全体でのRevyveの商業活動の再開期待を通じて、専門的な創傷ケアで勢いを増しています。メキシコは依然として小さな貢献者ですが、糖尿病有病率の上昇と民間病院の拡大が初期需要を引き続き支えています。

欧州は、厳格な臨床基準、積極的なHTA審査、および処方行動に対するEWMAガイダンスの強い影響力に支えられ、バイオフィルム治療市場において重要な位置を維持しています。ドイツ、英国、フランス、イタリア、スペイン、ポーランドは、2025年のConvaTecのConvaNioxの最初の発売市場となる予定であり、地域の厳密に監視された医療システムにおけるエビデンス生成に焦点を当てた戦略を反映しています。ブレーメンでのEWMA 2026は欧州の主要な創傷管理臨床フォーラムであり、ConvaTecとSmith+Nephewは新しいデータを発表し商業的プレゼンスを強化する予定です。欧州の残りの小規模市場は、創傷衛生プロトコルが抗菌薬耐性計画とより密接に結びつくにつれて進歩しています。

アジア太平洋地域はバイオフィルム治療市場で最も速く成長している地域セグメントであり、2026年から2031年にかけて8.56%のCAGRを示しています。中国とインドは、糖尿病負荷の増加と継続的な医療インフラ投資に支えられ、主要な成長エンジンであり続けています。インドは医療機器基盤と病院容量を拡大しており、中国は公的・民間環境全体で高度創傷ケア製品の使用を増加させています。日本の高齢化人口は高度ドレッシングへの安定した需要を支えており、GCC諸国、ブラジル、アルゼンチンは民間病院の拡大、調達の成長、保険普及、および公的購買を通じてアクセスを徐々に改善しています。

競合環境

バイオフィルム治療市場はポートフォリオレベルで中程度に集中しており、ConvaTec、Smith+Nephew、Mölnlycke Health Care、およびSolventumがグローバルな病院調達において強力なポジションを維持しています。競争は、確立された創傷ケア企業からのより広いポートフォリオと、小規模な専門企業からの標的イノベーションを通じて激化しています。大手企業はスケール、ディストリビューターリーチ、およびエビデンスポートフォリオを活用して病院との関係を守る一方、Kane Biotech、Next Science、およびSanara MedTechはスチュワードシップ目標と未充足の臨床ニーズに沿ったバイオフィルム特異的ソリューションを通じて勢いを増しています。

戦略的活動は、エビデンス生成と製品の幅がバイオフィルム治療市場を形成し続けることを示しています。ConvaTecはEWMA 2026を活用して、フォーム、マルチモーダル、および一酸化窒素生成ドレッシングにわたる13の抄録を発表し、データ主導のポートフォリオ戦略を強化すると報告されています。Smith+Nephewは2026年3月の米国でのALLEVYN COMPLETE CAREの発売でプレミアムドレッシングポジションを拡大し、EWMA 2026でRENASYS EDGE tNPWTを強調して、高度ドレッシングをより広い創傷療法能力と結びつけると報告されています。Kane Biotechは、Revyve抗菌皮膚・創傷クレンザーのFDA 510(k)認可と創傷ゲルプラットフォームの継続的な臨床エビデンス開発を通じて、専門家としての役割を強化しています。

臨床エビデンスと規制申請は、バイオフィルム治療市場において処方者の信頼を構築するための重要なツールとなっています。無作為化試験データを発表し、主要な創傷ケア学会で知見を発表し、明確な製品主張でFDAまたは欧州の認可を取得する企業は、参入基準を引き上げています。MiMedxは2025年通年の純売上高として4億1,900万 米ドルの記録を報告し、前年比20%増となり、創傷組織イノベーションにおけるエビデンスが商業的モメンタムを支援できることを示しています。技術の収束も差別化を促進しており、企業は抗バイオフィルム製品を陰圧創傷療法、創傷検出ツール、またはデジタル創傷管理と組み合わせています。同時に、2026年2月に発効したFDAの更新された品質マネジメントシステム規制は、小規模メーカーへの圧力を高め、中規模の専門プラットフォームを中心とした統合を支援する可能性があります。

バイオフィルム治療産業リーダー

Smith & Nephew plc

Mölnlycke Health Care AB

ConvaTec Group Plc

Coloplast A/S

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Kane Biotechは北米でのrevyveの商業化を拡大し、事業開発リーダーを任命し、FDA 510(k)認可後に製造を拡大して、米国およびカナダでのバイオフィルム破壊創傷ケアプラットフォームを強化しました。

- 2026年5月:ConvatecはEWMA 2026で高度創傷ケアパイプラインを展示し、バイオフィルム管理のリーダーシップを強化するためにドレッシングと創傷衛生成果に関する臨床および実世界のエビデンスを発表しました。

- 2026年5月:Smith+NephewはEWMA 2026でALLEVYN COMPLETE CARE ドレッシングとRENASYS EDGE tNPWTを発表し、病院および在宅環境全体にわたる難治性創傷向けの高度創傷ケアポートフォリオを拡大しました。

- 2026年2月:Kane BiotechはrevyveAntimicrobial Skin and Wound CleanserのFDA 510(k)認可を取得し、FDA認可済み創傷ケアプラットフォームの米国およびカナダでの商業化を再開しました。

- 2025年7月:Sanara MedTechはTissue Health Plus創傷ケアプロバイダーパイロットプログラムを立ち上げ、創傷ケアの支払いを臨床成果に結びつけ、高度なバイオフィルム標的製品を推進しました。

グローバルバイオフィルム治療市場レポートの範囲

レポートの範囲によると、バイオフィルムは表面に付着し、ぬるぬるとした粘着性のマトリックスに自らを包む微生物(細菌や真菌など)の複雑な自己保護コミュニティです。このシールドにより、バイオフィルム内の細菌は浮遊している細菌よりも標準的な抗生物質に対して最大1,000倍の耐性を持つことができます。

バイオフィルム治療市場は、製品タイプ、治療方法、感染タイプ、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場はドレッシングおよびグラフト、デブリードメントデバイス、局所製剤、創傷クレンザーおよび洗浄液、その他の製品タイプを含みます。治療方法別では、市場は物理的デブリードメント、化学的・消毒的治療、酵素的治療、および併用療法にセグメント化されています。感染タイプ別では、市場は慢性創傷、外科的・外傷性創傷、糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡、熱傷およびその他の開放創に分類されています。エンドユーザー別では、市場は病院、専門クリニックおよび創傷ケアセンター、在宅医療環境、および外来手術センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| ドレッシングおよびグラフト |

| デブリードメントデバイス |

| 局所製剤 |

| 創傷クレンザーおよび洗浄液 |

| その他の製品タイプ |

| 物理的デブリードメント |

| 化学的・消毒的治療 |

| 酵素的治療 |

| 併用療法 |

| 慢性創傷 |

| 外科的・外傷性創傷 |

| 糖尿病性足潰瘍 |

| 静脈性下肢潰瘍 |

| 褥瘡 |

| 熱傷およびその他の開放創 |

| 病院 |

| 専門クリニックおよび創傷ケアセンター |

| 在宅医療環境 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ドレッシングおよびグラフト | |

| デブリードメントデバイス | ||

| 局所製剤 | ||

| 創傷クレンザーおよび洗浄液 | ||

| その他の製品タイプ | ||

| 治療方法別 | 物理的デブリードメント | |

| 化学的・消毒的治療 | ||

| 酵素的治療 | ||

| 併用療法 | ||

| 感染タイプ別 | 慢性創傷 | |

| 外科的・外傷性創傷 | ||

| 糖尿病性足潰瘍 | ||

| 静脈性下肢潰瘍 | ||

| 褥瘡 | ||

| 熱傷およびその他の開放創 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニックおよび創傷ケアセンター | ||

| 在宅医療環境 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのバイオフィルム治療市場の予測値は?

バイオフィルム治療市場は2026年の30.1 ビリオン 米ドルから2031年までに42.8 ビリオン 米ドルに達すると予測されており、7.28%のCAGRで成長しています。

2025年の収益をリードする製品カテゴリーはどれですか?

ドレッシングおよびグラフトは、慢性創傷環境全体で広く使用されているため、2025年に28.65%の収益シェアでリードしています。

最も速く成長している治療アプローチはどれですか?

化学的・消毒的治療は、2031年までに9.67%のCAGRで最も速く成長している治療方法です。

この分野で慢性創傷がなぜそれほど重要なのですか?

慢性創傷は2025年の収益の36.34%を占め、バイオフィルムは糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡、熱傷創傷と強く関連しています。

現在リードしている地域はどこで、最も速く成長している地域はどこですか?

北米は2025年に38.56%のシェアでリードしており、アジア太平洋地域は2031年までに8.56%のCAGRで最も速く成長している地域です。

病院と専門クリニックはどのように需要を形成していますか?

病院は2025年に52.88%のシェアで最大のエンドユーザーであり続けており、専門クリニックおよび創傷ケアセンターは9.78%のCAGRで最も速く成長しています。

最終更新日: