胆道腫瘍市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

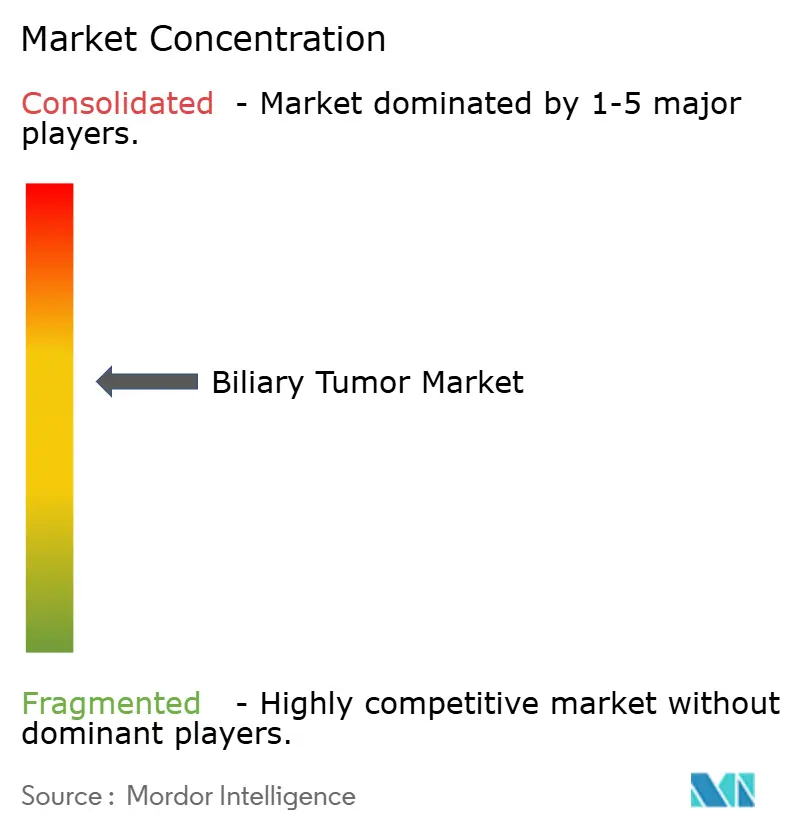

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胆道腫瘍市場分析

胆道腫瘍市場規模は2026年に8億5,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.40%で成長し、2031年までに11億6,000万米ドルに達する見込みです。

現在の成長軌跡は、デュルバルマブとゲムシタビン・シスプラチン併用療法がグローバルな一次治療標準となり、その後すぐにペムブロリズマブ併用療法およびHER2標的抗体ザニダタマブが続いたことで始まった構造的変化を覆い隠しています。FGFR2、IDH1、またはHER2変異を有する腫瘍の患者のみが標的薬の適応となるため、胆道腫瘍市場はバイオマーカー検査の普及に正比例して拡大しています。病院は輸液室と血管内放射線科の設備を管理しているため、依然として主要な治療の場となっていますが、治療選択のための包括的ゲノムプロファイリングが必須となるにつれ、診断検査機関がより多くの価値を獲得しています。地域別では、北米が依然として最大の収益源を占めていますが、アジア太平洋における罹患率主導の量的成長が、胆道腫瘍市場をより均衡のとれた地理的構成へと押し進めています。

主要レポートのポイント

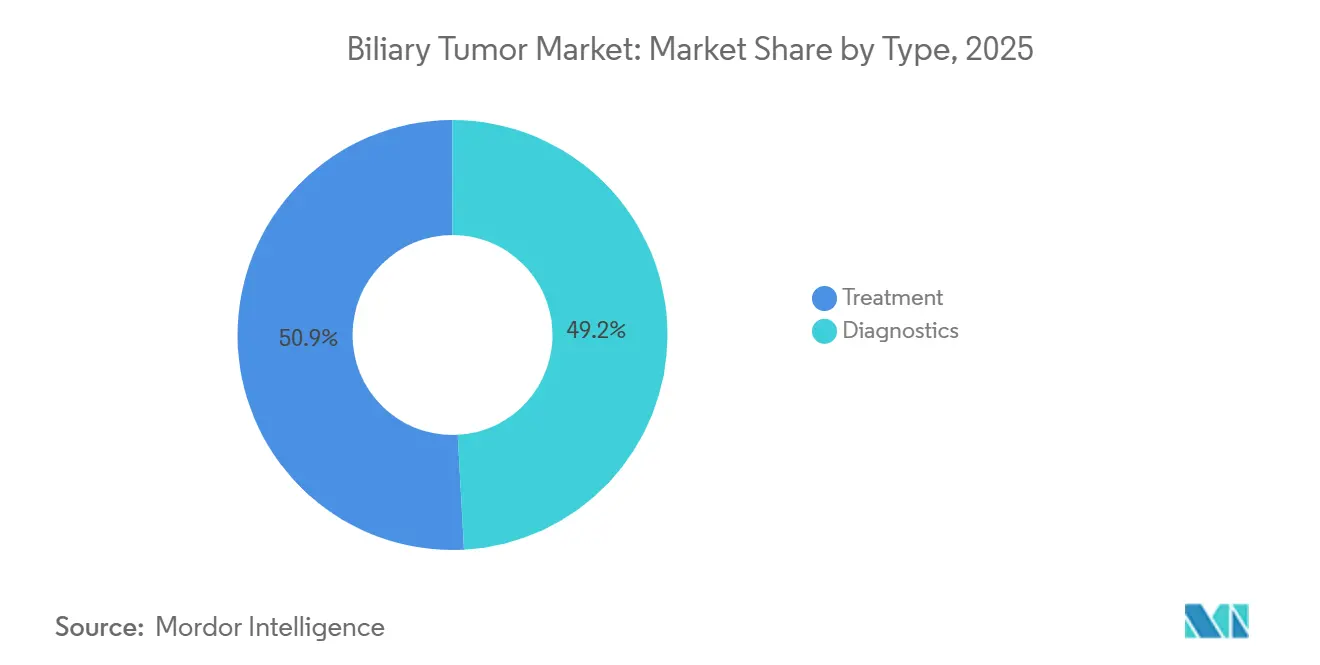

- タイプ別では、治療が2025年の収益の50.85%を占め、診断は2031年にかけてCAGR 7.30%で成長しています。

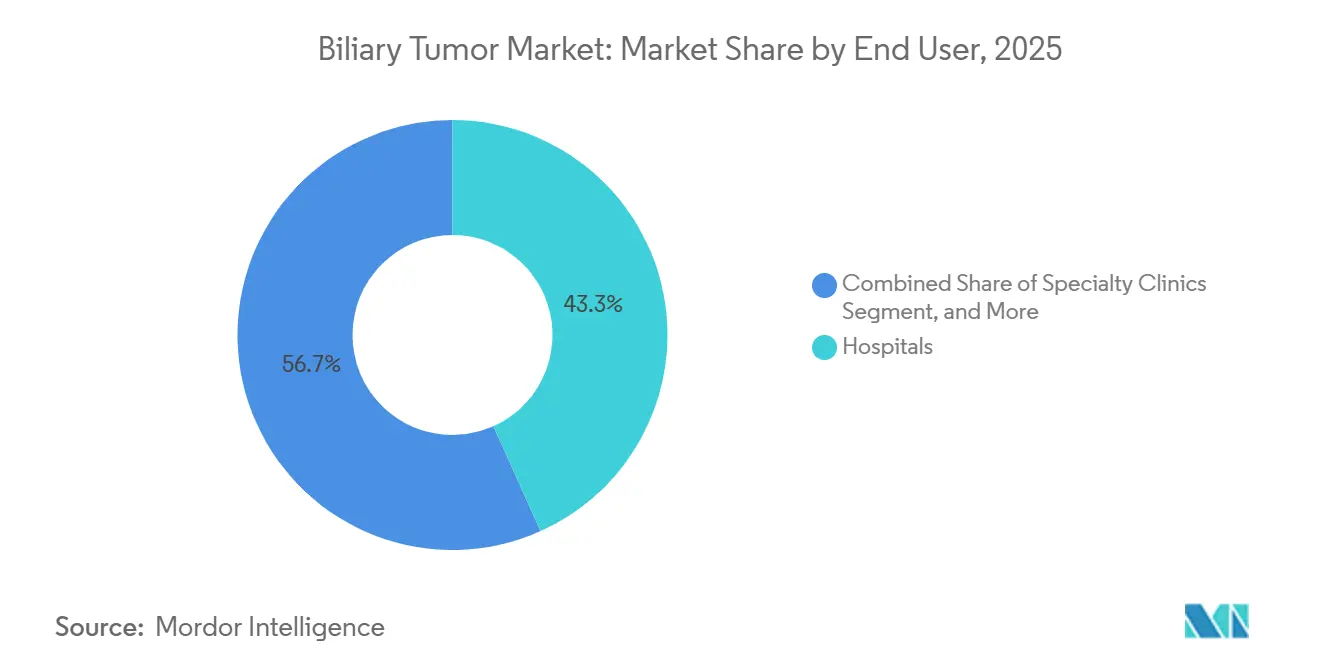

- エンドユーザー別では、病院が2025年合計の43.28%を占め、診断センターが最も速いCAGR 6.90%を記録しています。

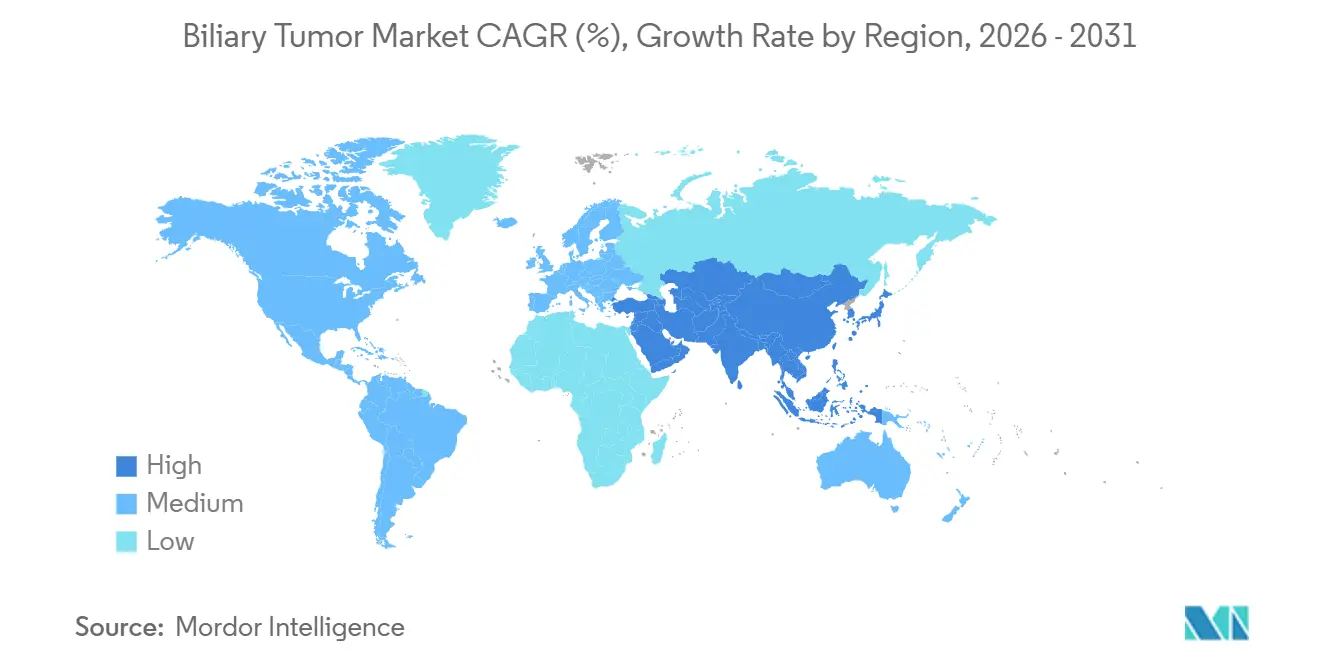

- 地域別では、北米が2025年に44.25%のシェアを獲得しましたが、アジア太平洋は2031年にかけてCAGR 8.48%で最もダイナミックな地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル胆道腫瘍市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバル標準治療としてのIO+ ゲムシタビン・シスプラチンへの一次治療シフト | +1.2% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| FGFR2/IDH1/HER2標的薬の普及を可能にする バイオマーカー検査の拡大 | +1.0% | 北米、欧州、アジア太平洋の主要都市部 | 中期(2~4年) |

| ザニダタマブ承認によって解放された HER2陽性セグメント | +0.6% | 北米、欧州、日本 | 中期(2~4年) |

| 高負担アジア太平洋市場における 罹患率の上昇と認知度向上 | +1.4% | タイ、中国、日本、韓国 | 長期(4年以上) |

| 肝内胆管癌に対する 肝臓指向療法の普及拡大 | +0.8% | 北米、欧州、アジア太平洋の一部センター | 中期(2~4年) |

| 特定センターにおける移植プロトコルの 適応拡大 | +0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル標準治療としての免疫療法プラスゲムシタビン・シスプラチンへの一次治療シフト

ゲムシタビン・シスプラチンにデュルバルマブを追加することで、化学療法単独の11.5ヶ月と比較して、奏効期間中央値が12.8ヶ月に延長され、この結果がグローバルな規制当局の承認と即時のガイドライン支持を確保しました。[1]Dy Oh、「進行胆道癌におけるデュルバルマブとゲムシタビンおよびシスプラチン」、ニューイングランド・ジャーナル・オブ・メディシン、nejm.org 米国および西欧では普及が急速に進んでおり、適格患者の60~70%が現在、併用療法を開始していますが、ラテンアメリカおよびアジアの一部では依然として償還の遅延が見られます。デュルバルマブの年間費用が15万米ドルを超え、ジェネリック薬の支出をはるかに上回るため、薬局予算は圧迫を受けています。2023年10月のペムブロリズマブと化学療法の承認により、競合するレジメンが生まれ、処方パターンが分散しました。そのため、医療システムは増大する支出を抑制するためにアウトカムベースの契約交渉を進めています。

FGFR2、IDH1、HER2標的薬の普及を可能にするバイオマーカー検査の拡大

次世代シーケンシングは現在、FGFR2融合、IDH1変異、HER2増幅、BRAF変異、およびミスマッチ修復欠損を検出するために、すべての進行症例に推奨されています。[2]全米総合がんネットワーク、「肝胆道癌、バージョン1.2025」、nccn.org FGFR2陽性腫瘍はフチバチニブに反応し、FOENIX-CCA2試験で42%の客観的奏効率を達成し、2022年に迅速承認を取得しました。IDH1変異疾患はイボシデニブで治療可能ですが、臨床的有益性は限定的です。組織ベースのパネルは依然として約2週間を要するため、1週間以内に結果を返せる液体生検アッセイへの関心が高まっていますが、血液ベース検査に対する支払者のカバレッジは一貫していません。アジア太平洋は可能性と制約の両方を示しています。主要都市部では広範な次世代シーケンシングアクセスが提供されていますが、農村部の患者は多くの場合、検査を受けられず、精密療法の適応外となっています。

ザニダタマブ承認によって解放されたHER2陽性セグメント

ザニダタマブは、HERIZON-BTC-01試験において41.3%の奏効率と12.5ヶ月の全生存期間中央値を示した後、2024年11月に胆道腫瘍に対して承認された最初のHER2標的薬となりました。患者の約15~20%がHER2増幅を有しており、米国だけで年間数千例の新たな対象ニッチを生み出しています。免疫組織化学および蛍光in situハイブリダイゼーションを用いたコンパニオン診断が標準化されていますが、スコアリングにおける施設間のばらつきは認識された課題です。Jazz Pharmaceuticalsは2024年にザニダタマブの開発元を15億米ドルで買収し、差別化された希少腫瘍資産に対する大手製薬企業の需要を示しました。

高負担アジア太平洋市場における罹患率の上昇と認知度向上

タイ北東部では、固有の肝吸虫感染により胆管癌の罹患率が10万人当たり85人を超え、世界最高水準となっています。中国では、B型肝炎およびアフラトキシン曝露に関連した都市部の肝内症例が年間3~5%増加しており、日本では画像診断の改善を反映して安定しているものの高い罹患率が報告されています。タイでは加熱した魚の摂取を促進する公衆衛生キャンペーンにより小児感染率が低下していますが、既存の成人コホートは2035年まで高い症例数を維持するでしょう。タイの農村部では超音波検査とCA19-9検査を用いたスクリーニングパイロットが実施されていますが、費用対効果分析は依然として結論が出ていません。アジア全域の都市部では西洋の治療アルゴリズムが採用されていますが、診断の所要時間と治療開始における農村部と都市部の格差は依然として続いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 対処可能なバイオマーカーの低い有病率が 対象プールを制限 | -0.9% | グローバル | 中期(2~4年) |

| 遅い診断と低いECOGスコアが 治療期間を短縮 | -1.1% | グローバル、アジア太平洋農村部で顕著 | 短期(2年以内) |

| 免疫療法および標的薬に対する 高コストと償還の障壁 | -0.7% | ラテンアメリカ、中東・アフリカ、アジア太平洋の一部 | 中期(2~4年) |

| Y-90に対する限られた 血管内放射線科の設備 | -0.5% | グローバル、中東・アフリカおよび南米で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

対処可能なバイオマーカーの低い有病率が対象プールを制限

FGFR2融合は肝内症例の10~15%にのみ見られ、他の部位では稀であり、IDH1変異は腫瘍の13~20%に発生するため、大多数の患者には薬剤標的が存在しません。HER2増幅はさらに15~20%のニッチを提供しますが、耐性メカニズムが不明なため、すべてのHER2陽性患者が奏効するわけではありません。腫瘍内不均一性が治療を複雑にしています。転移部位には原発病変で見られたFGFR2融合が欠如している場合があり、全身的有効性が低下します。循環腫瘍DNAアッセイはクローン進化を追跡しますが、胆道腫瘍における感度は60~70%にとどまります。そのため、製薬企業は米国で年間1,000人未満の患者に存在する変異を標的とする薬剤の商業的実行可能性を検討しています。

遅い診断と低いECOGスコアが治療期間と継続率を低下

患者の約3分の2が切除不能または転移性疾患で受診し、多くはすでにECOGパフォーマンスステータスが2以上であり、集中的なレジメンへの耐容性が制限されています。[3]Jorge Bridgewater、「進行胆道癌における生活の質」、消化器腫瘍学ジャーナル、jgo.amegroups.com 実臨床では、ECOGスコア2の患者は3~4ヶ月以内に治療を中断しており、より良好なコホートの6~8ヶ月と比較されます。最大半数の患者が全身療法を開始する前に胆道ステント留置を必要とし、ステント閉塞が約20~30%の症例で治療を中断させます。アジア農村部はこの問題を示しています。タイ北東部における診断時のECOGスコア中央値は2~3であり、バンコクの1~2と比較して、画像診断アクセスの遅延を反映しています。効果的な集団レベルのスクリーニングの欠如が、進行期での受診を継続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:診断が治療の成長を上回る

診断はCAGR 7.30%を達成し、治療の成長を上回り、バイオマーカー発見の中心的役割を示しています。ゲムシタビン・シスプラチンは依然として治療の基盤ですが、新たな併用療法が一次治療のパラダイムを変えるにつれ、免疫療法が最も急速に拡大するサブセグメントとなっています。標的療法は患者一人当たりの収益が高いですが、バイオマーカーの頻度によってその普及が制限されています。Y-90放射線塞栓術やSBRTなどの局所領域的介入は切除不能な肝内疾患に使用されており、TheraSphereの使用量は前年比12%増加しています。

診断収益は主に、FGFR2融合、IDH1変異、HER2増幅を検出する次世代シーケンシングパネルから生じています。血液ベース検査が所要時間を1週間に短縮するため、組織が乏しい場合に有利であることから、液体生検の採用が増加しています。ザニダタマブおよびフチバチニブのコンパニオン診断が予測可能な継続的需要を生み出しています。これらのトレンドにより、胆道腫瘍市場における診断のシェアが胆道腫瘍市場全体を上回り続けることが確保されています。

エンドユーザー別:診断センターが分散型検査を獲得

病院は輸液室と血管内放射線科サービスを有しているため、2025年の価値の43.28%を占めました。それでも、専門診断センターは他の固形腫瘍で見られたパターンを繰り返しており、規模の経済、自動化されたワークフロー、短いアッセイサイクルにより、CAGR 6.90%を記録しています。外来でのY-90放射線塞栓術が外来施設へと移行しており、従来の入院施設外への複雑な処置の段階的なシフトを強化しています。

基準検査機関は月間数千件のパネルを処理し、単価を2,500~3,500米ドルに引き下げ、結果の所要時間を7~10日に短縮しています。学術センターに関連する専門クリニックは、臨床試験へのアクセスを提供するため、ザニダタマブ処方の不均衡なシェアを受け取っています。地域の腫瘍専門医はゲノム検査をますます外部委託しており、胆道腫瘍市場への診断の参入を加速させています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の44.25%を占め、迅速なFDA承認と広範な支払者カバレッジが新しい免疫療法およびHER2標的薬へのタイムリーなアクセスを提供したことが主な要因です。米国だけで地域支出の85%を占めており、非アルコール性脂肪性肝炎および肥満により罹患率が徐々に上昇しています。カナダは2024年末にデュルバルマブコホートに加わり、メキシコは一次治療の免疫療法を民間保険加入患者に限定しています。

アジア太平洋はCAGR 8.48%で最も急速に拡大している地域です。タイは肝吸虫感染率が10万人当たり85人を超えるため、依然としてグローバルな震源地となっており、中国の都市部における罹患率の急増はB型肝炎およびアフラトキシン曝露に関連しています。日本の支持的な償還制度と迅速な医薬品・医療機器総合機構の承認が治療の展開を短縮しており、韓国の国民健康保険サービスは2025年にフチバチニブを追加し、FGFR2陽性患者のアクセスを大幅に改善しました。

欧州医薬品庁の承認は普遍的ですが、各国の医療技術評価機関が異なる費用対効果の閾値を適用するため、償還の遅延が生じています。ドイツ、フランス、英国が地域の普及を集合的に形成していますが、南欧および東欧諸国は遅れています。中東、アフリカ、南米は診断インフラが乏しく、支払者の予算が限られているため、胆道腫瘍市場の小さなシェアにとどまっています。

競合環境

全身療法と局所領域デバイスが重複することはほとんどないため、競争は中程度です。AstraZenecaのデュルバルマブとMerckのペムブロリズマブが免疫療法の収益源を支配しており、Incyte、Taiho、Servierはそれぞれ独自のFGFR2およびIDH1阻害剤に注力しています。Jazz Pharmaceuticalsはザニダタマブの開発元を15億米ドルで買収してこの分野に参入し、継続的な資産統合を示しました。

Boston ScientificのガラスベースのTheraSphereは、外来投与が施設コストを削減するため、Y-90市場の約60%を占めています。Sirtexは既存の販売代理店との関係に支えられ、欧州およびアジアで強固な地位を維持しています。診断企業のFoundation Medicine、Guardant Health、SYNLAB、Sonic Healthcareは、所要時間の短縮と国家支払者契約の確保を競っています。将来を見据えたプログラムは、HER2およびTROP2に対する抗体薬物複合体、KRAS G12C阻害剤、および病理画像から直接バイオマーカー状態を予測する人工知能ツールを追求しています。

胆道腫瘍業界リーダー

Becton, Dickinson and Company

AstraZeneca

Incyte Corporation

Johnson & Johnson

Merck & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:FDAは、41.3%の奏効率と12.5ヶ月の全生存期間中央値に基づき、未治療のHER2陽性胆道癌に対してザニダタマブ(Ziihera)を承認しました。

- 2024年5月:Jazz Pharmaceuticalsは、精密腫瘍学ポートフォリオを強化するため、ザニダタマブの開発元を15億米ドルで買収すると発表しました。

- 2024年1月:英国国立医療技術評価機構は、AstraZenecaが新たな費用対効果データを提出した後、2023年7月の判断を覆し、一次治療としてのデュルバルマブとゲムシタビン・シスプラチンを支持しました。

グローバル胆道腫瘍市場レポートの範囲

胆道腫瘍市場は、胆管癌(肝内および肝外)、胆嚢癌、その他の稀な胆道新生物を含む胆道に発生する悪性および良性腫瘍の診断、治療、管理に焦点を当てたグローバルなヘルスケアセグメントです。医薬品、外科的介入、放射線療法、診断、および支持療法ソリューションを包含しています。

胆道腫瘍市場レポートは、タイプ別(治療[化学療法、免疫療法、標的療法、局所領域療法]、診断)、エンドユーザー別(病院、専門クリニック、診断センター、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 治療 | 化学療法(例:GemCis、GemOx、FOLFOX、カペシタビン/5-FU) |

| 免疫療法 | |

| 標的療法 | |

| 局所領域療法 | |

| 診断 |

| 病院 |

| 専門クリニック |

| 診断センター |

| その他(外来手術センターなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 治療 | 化学療法(例:GemCis、GemOx、FOLFOX、カペシタビン/5-FU) |

| 免疫療法 | ||

| 標的療法 | ||

| 局所領域療法 | ||

| 診断 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 診断センター | ||

| その他(外来手術センターなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の胆道腫瘍市場の規模はどのくらいですか?

胆道腫瘍市場規模は2026年に8億5,000万米ドルでした。

最も急速に成長している療法タイプはどれですか?

免疫療法の併用療法が最も急速に拡大している治療モダリティであり、デュルバルマブおよびペムブロリズマブの承認によって推進されています。

2025年に北米が占めたシェアはどのくらいですか?

北米は2025年のグローバル収益の44.25%を占めました。

なぜ診断が治療の成長を上回っているのですか?

FGFR2、IDH1、HER2マーカーに対する必須の次世代シーケンシングが検査量を集中型検査機関に移行させ、診断収益を市場全体の成長率を上回る水準に引き上げています。

HER2陽性セグメントを解放した新薬はどれですか?

2024年11月に承認されたザニダタマブがHER2陽性ニッチを解放しました。

最終更新日: