胆道カテーテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.23 十億米ドル |

| 市場規模 (2031) | 4.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

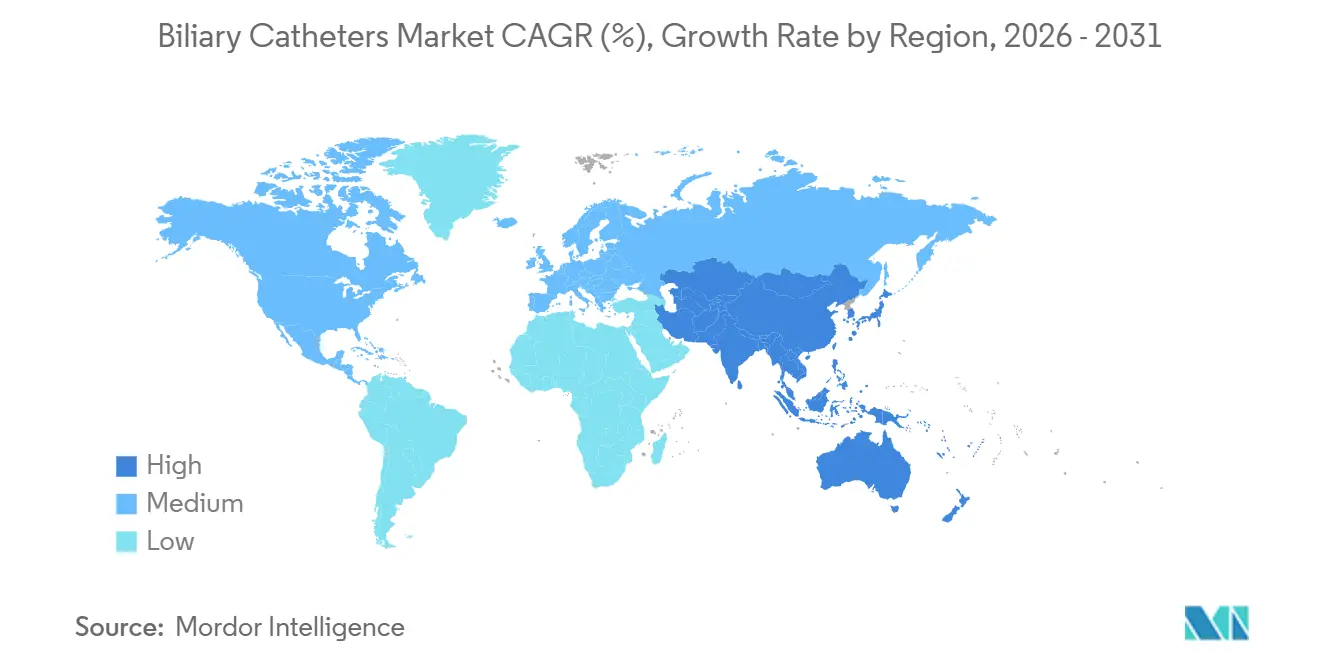

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胆道カテーテル市場分析

胆道カテーテル市場規模は、2025年の30.1億米ドルから2026年には32.3億米ドルに成長し、2026年から2031年にかけてCAGR 7.28%で2031年までに45.9億米ドルに達する予測です。

胆道カテーテル市場の成長は、ERCPおよびPTBDの広範な普及と引き続き連動しており、両処置は良性・悪性を問わず胆道閉塞に対する標準的な介入として位置づけられています。再使用可能な十二指腸内視鏡プラットフォームからシングルユースプラットフォームへの移行が需要を再形成しており、病院は感染管理基準と確立されたワークフローをサポートする互換性のあるアクセサリーを必要としています。医療システム全体での購買統合が進む中、アクセスデバイス、カニューレ、ドレナージツール、ステント留置サポートを網羅した統合ポートフォリオを持つサプライヤーが優位に立っています。腫瘍学における緩和的ドレナージ需要の増加、適切な消化器処置の外来移行、抗汚染コーティング・スリム型デリバリーシステム・EUSガイド下アクセスアクセサリーにおけるイノベーションが、価格圧力にもかかわらず市場価値の成長を引き続き支えています。

レポートの主要ポイント

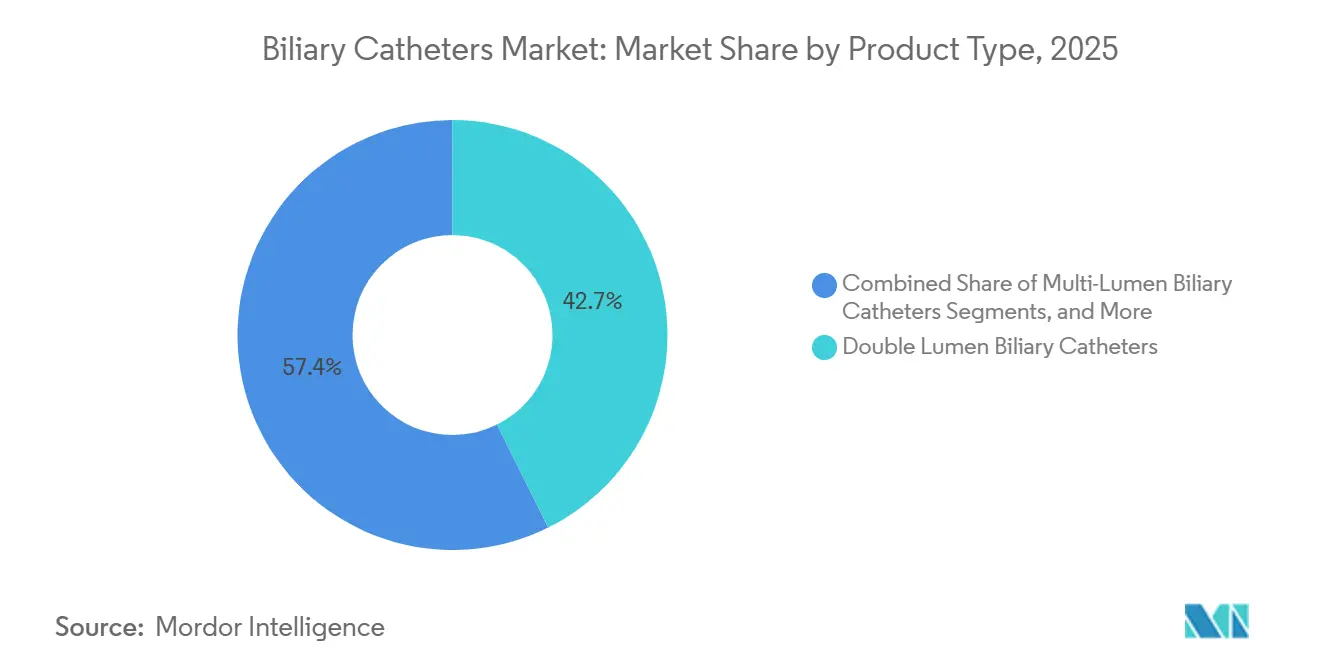

- 製品タイプ別では、ダブルルーメン胆道カテーテルが2025年に42.65%のシェアでトップを維持し、シングルルーメン胆道カテーテルは2031年にかけてCAGR 8.93%で成長する見込みです。

- 材料別では、ポリウレタンが2025年に43.45%のシェアを保持し、ポリ塩化ビニルが2031年にかけてCAGR 9.67%で最も速い成長を記録する見込みです。

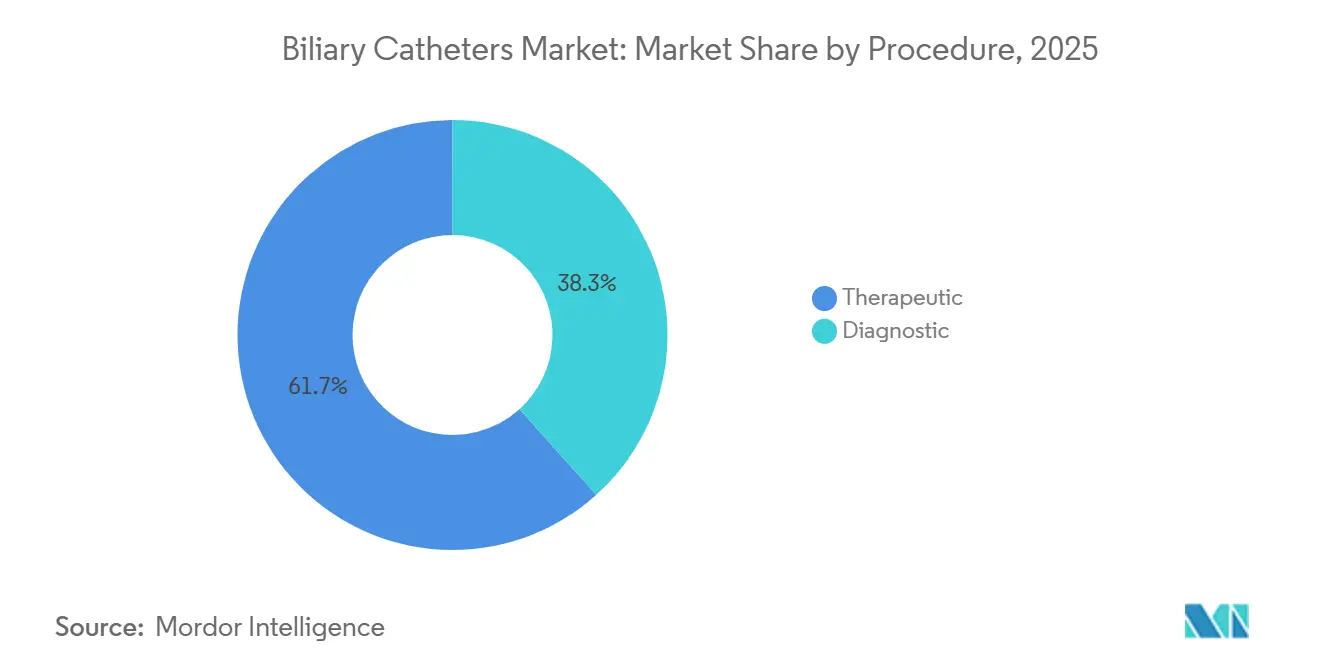

- 処置別では、治療的処置が2025年の胆道カテーテル市場規模の61.66%を占め、診断的処置は2031年にかけてCAGR 8.35%で拡大する予測です。

- 機能別では、ドレナージが2025年に42.34%のシェアを獲得し、結石除去は2031年にかけてCAGR 9.78%で進展する見込みです。

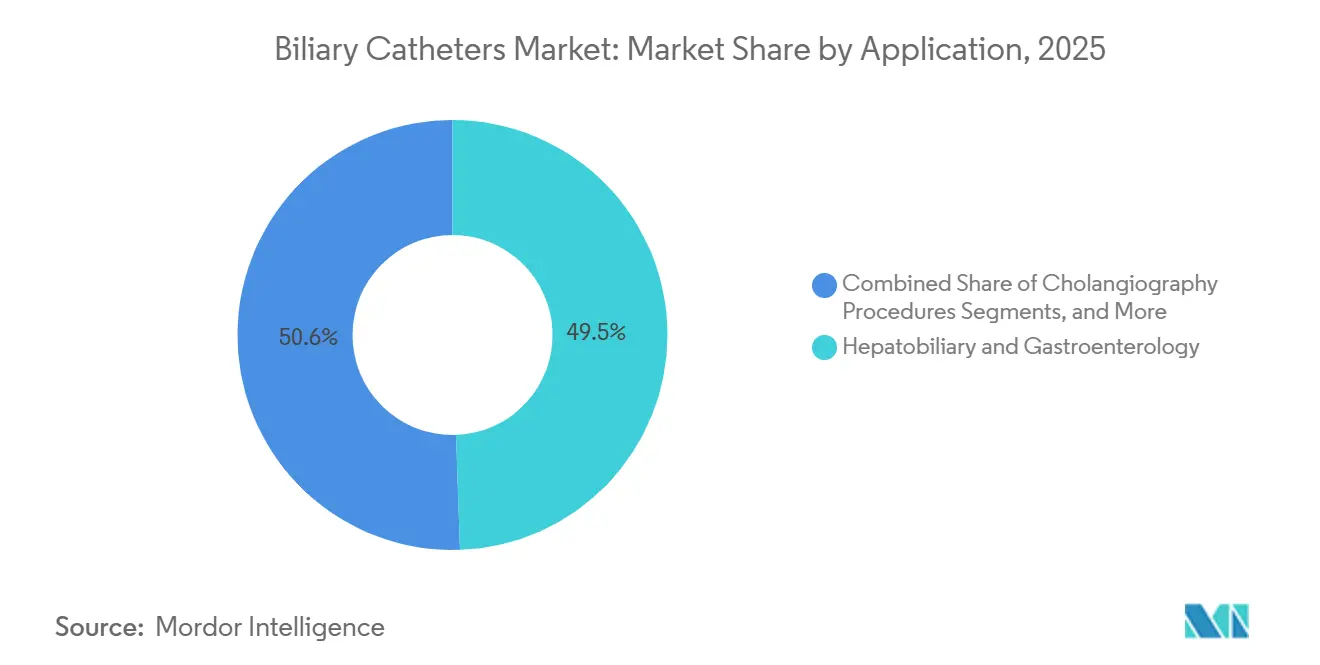

- 用途別では、肝胆道・消化器が2025年に49.45%のシェアを保持し、腫瘍学は2031年にかけてCAGR 8.24%で成長する予測です。

- エンドユーザー別では、病院が2025年に61.65%のシェアを占め、外来手術センターは2031年にかけてCAGR 9.22%で上昇する見込みです。

- 地域別では、北米が2025年の胆道カテーテル市場シェアの41.88%を保持し、アジア太平洋は2031年にかけてCAGR 8.56%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の胆道カテーテル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ERCPおよびPTBD処置件数の増加 | +2.0% | 世界全体、特に北米、欧州、中国に集中 | 中期(2〜4年) |

| 低侵襲的胆道減圧に対するニーズの高まり | +1.5% | 世界全体、北米およびEUでの早期採用 | 中期(2〜4年) |

| 親水性および造影剤不透過性カテーテル設計の普及拡大 | +1.1% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| 胆道がんおよび狭窄の精査率の上昇 | +1.0% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| 外来および日帰り介入ケアの拡大 | +0.8% | 北米、ドイツ、英国、オーストラリアでの早期進展 | 短期(2年以内) |

| 統合医療システムにおけるデバイス標準化 | +0.6% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ERCPおよびPTBD処置件数の増加

ERCPおよびPTBD処置件数の増加は、胆道カテーテル市場における最も明確な需要基盤であり続けており、ほとんどの閉塞経路が日常的および複雑なケア環境においてこれら2つの介入に依存し続けています。ERCPはステント留置、結石摘出、狭窄拡張、鼻胆道ドレナージをサポートし、PTBDは内視鏡的アクセスが困難な場合や肝門部解剖が経皮的ドレナージに適している場合に需要を追加します。MedPACは2024年に、FFS(出来高払い)メディケア受益者1人当たりのASC外科処置件数が5.7%増加したと報告しており、消化器および関連介入が引き続き低コストの外来環境へシフトしていることを示しています。[1]メディケア支払諮問委員会、「議会への2025年3月報告書、第10章、外来手術センターサービス現状報告」、MedPAC、medpac.gov 病院、デイケアセンター、専門外来施設全体で処置件数が拡大するにつれ、市場はすぐに使用可能で、ワークフローに適した、ますます使い捨て化されるカテーテル形式を好む、より広いインストールベースから恩恵を受けています。

低侵襲的胆道減圧に対するニーズの高まり

低侵襲的減圧へのシフトは、胆道カテーテル市場の臨床的重要性を拡大しており、多くの胆道閉塞症例において外科手術はもはや優先される第一選択肢ではなくなっています。内視鏡的および経皮的アプローチは患者負担を軽減し、回復期間を短縮し、より迅速な安定化と入院日数の削減を優先するケアパスウェイと整合しています。EUSガイド下胆道ドレナージもまた、スリム型デリバリーシステムおよび専門的アクセスツールへの需要を強化しています。2025年のEndoscopy誌の論文では、瘻孔拡張ステップを省略したカテーテル様デリバリーシステムを使用した肝胃吻合術が記述されており、ワークフローを短縮し交換ステップを削減するシンプルなアクセス設計のビジネス価値が強調されています。

親水性および造影剤不透過性カテーテル設計の普及拡大

親水性コーティングおよび造影剤不透過性設計要素は、胆道カテーテル市場においてプレミアム病院向けのオプションアップグレードではなく、標準的な購買要件となりつつあります。病院および処置チームは、複雑な解剖学的構造においてより容易なトラッカビリティ、低い挿入抵抗、明確な透視下視認性をますます期待しています。2026年のBioactive Materials誌の研究では、潤滑剤注入型抗汚染コーティングが初期好中球着を大幅に減少させ、マウスモデルで6ヶ月以上にわたってステント開存性を維持し、非コーティングコントロールで2ヶ月以内に見られた完全な胆道閉塞を防止したことが報告されています。[2]「カテーテル様デリバリーシステムを使用した前進的ステント留置による超音波内視鏡ガイド下肝胃吻合術:瘻孔拡張ステップを完全に省略した新技術」、Endoscopy、pmc.ncbi.nlm.nih.gov これにより、ルーメン数やサイズだけでなく、コーティング化学、視認性、一貫したパフォーマンスに基づく高付加価値ポジショニングが支持されています。

胆道がんおよび狭窄の精査率の上昇

がんおよび狭窄の精査率の上昇は、胆道カテーテル市場に持続的な需要をもたらしており、患者はしばしば複数のケアエピソードにわたって繰り返しのドレナージ、画像診断、交換、緩和的サポートを必要とします。2025年の中華医学雑誌の研究では、2023年の世界の胆道がん症例数が216,770件と報告されており、1990年比で101.09%の絶対的増加を示しています。IARCおよびWHOは2026年に、肝臓がんが世界のがん死亡者全体の7.5%、すなわち年間約735,000件の死亡を占めると報告しました。[3]「204カ国・地域における胆道がんの疾病負担、1990年〜2021年:世界疾病負担研究2021の包括的人口統計学的分析」、中華医学雑誌、journals.lww.com この疾病負担は、緩和的ドレナージ、悪性狭窄管理、画像主導の精査全体にわたる需要を持続させており、特にPTBDがERCPと並んで重要な役割を果たす東アジアおよび東南アジアにおいて顕著です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再使用可能な補助機器の再処理および感染管理負担 | -0.8% | 世界全体、北米およびEUで深刻 | 短期(2年以内) |

| コスト管理環境における処置別償還圧力 | -0.6% | 北米、西欧への波及 | 中期(2〜4年) |

| カニュレーション、移動、閉塞イベントによる合併症リスク | -0.7% | 世界全体、北米およびEUで深刻 | 短期(2年以内) |

| コアカテーテル設計における差別化の乏しさと価格圧縮 | -0.6% | 北米、西欧への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再使用可能な補助機器の再処理および感染管理負担

感染管理要件は引き続き胆道カテーテル市場を抑制しており、再使用可能な補助機器は内視鏡プログラムのコスト、文書化ニーズ、および運用上の負担を増大させています。十二指腸内視鏡使用に関連する感染イベントにより、病院および規制当局は再処理基準と汚染デバイスリスクの監視を強化しています。Boston Scientificは2025年のForm 10-Kにおいて、これらの変化のより広範な影響に言及し、シングルユースプラットフォームおよび関連アクセサリーへの需要を、汚染リスクの管理とワークフロー管理の改善を目指す病院の取り組みと結びつけています。

近期的には、コンプライアンス支出の増加がプレミアムカテーテルシステムへのアップグレードを遅らせる可能性があり、特に大規模な三次医療センターと比較して処置件数が中程度の施設において顕著です。小規模病院および新興市場のプロバイダーは、滅菌負担とデバイスプレミアムコストを同時に吸収する能力が低いため、より大きな圧力に直面しています。その結果、市場は使い捨て製品への長期的なシフトから恩恵を受けていますが、プロバイダーが感染管理ニーズと処置予算のバランスを取る中で、短期的な予算制約に引き続き直面しています。

コスト管理環境における処置別償還圧力

償還圧力は胆道カテーテル市場の成長可能性を制限しており、特に厳格なコスト管理契約下では、デバイスコストが必ずしも処置報酬に直接反映されないためです。このような環境では、調達チームは臨床的期待を満たす最低コストのカテーテルを選択することが多く、製品がワークフローを明確に改善し、交換回数を削減し、または高難度症例をサポートしない限り、プレミアム価格設定は制限されます。この圧力はERCPセグメントで最も顕著であり、症例件数は高水準を維持しているものの、処置あたりのデバイス配分は厳しく管理されています。

MedPACの2025年報告書は、ASC処置件数の継続的な拡大を示しており、処置成長を支援しながらも、運用効率が製品パフォーマンスと同様に重要な支払い環境を浮き彫りにしています。プロバイダーは標準症例全体でのプレミアムデバイス採用に抵抗しながら、件数を増加させ続ける可能性があります。その結果、胆道カテーテル市場においてイノベーションが成功するのは、それが償還ロジックと整合し、厳格に管理された処置予算内で価値を実証する場合に限られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダブルルーメンが主導、シングルルーメンが加速

ダブルルーメン胆道カテーテルは2025年の胆道カテーテル市場シェアの42.65%を占め、単一のデバイスセッションでドレナージと造影剤デリバリーの両方をサポートするため、主要製品ポジションを維持しています。その採用は病院のERCPスイートで引き続き強く、医師はデバイスを交換することなく視覚化から治療へと移行することが多いです。病院は交換回数を削減し、時間を節約し、高難度環境での予測可能なワークフローをサポートするため、これらの製品を引き続き好んでいます。

シングルルーメン胆道カテーテルは、よりシンプルな診断用途、低コスト構成、および外来標準化目標との整合性に支えられ、2031年にかけてCAGR 8.93%で成長する見込みです。その成長はまた、汚染リスクを低減し在庫管理を簡素化するシングルユースアクセサリーエコシステムへのシフトを反映しています。Olympus Medical Systemsは2025年5月に、シングルユースカニューレV(K250573)についてFDA 510(k)認可を取得し、規制市場におけるシングルユースERCPアクセサリーセットへの広範な移行を支持しています。マルチルーメン胆道カテーテルは、複数ドレーン計画を必要とする複雑な肝門部閉塞症例に特化しており、より高い平均販売価格を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

材料別:ポリウレタンが数量を確保、PVCが最速成長を記録

ポリウレタンは2025年の材料セグメントの43.45%を占め、困難な解剖学的構造における柔軟性、キンク耐性、ハンドリング制御のバランスが取れているため、胆道カテーテル市場の中心的存在であり続けています。病院は、ガイドワイヤーサポート、透視下ナビゲーション、および蛇行した胆道経路を通じた操作中に寸法安定性を必要とする症例にポリウレタンを使用しています。その臨床的な親しみやすさは、信頼性が主要な調達要因である三次医療環境での購買優先度を支持しています。

ポリ塩化ビニルは最も成長の速い材料セグメントであり、2031年にかけてCAGR 9.67%が予測されており、外来センターが好む使い捨てデバイス形式への低コストと適合性に支えられています。胆道カテーテル産業は、DEHPに関連する懸念と規制上の精査がPVCのコンプライアンスおよびコストポジションに影響を与える可能性があるため、配合変更を引き続き監視しています。表面工学が材料性能の差異を縮小する可能性がある一方、シリコーンは持続的な生体適合性が重要な長期留置経皮的ドレナージにおいてより小さなニッチを引き続き担っています。

処置別:治療的処置が数量をリード、診断的処置がベースを拡大

治療的処置は2025年の胆道カテーテル市場規模の61.66%を占め、ドレナージ、結石摘出、ステント留置、狭窄拡張が最も高いデバイス使用量を生み出しています。これらの処置は多くの場合、診断的処置よりも複数のデバイスパス、より多くのアクセサリーの組み合わせ、および高い臨床的緊急性を必要とします。その結果、治療的処置は胆道カテーテル市場においてより大きな収益貢献をもたらし続けています。

診断的処置は2031年にかけてCAGR 8.35%で拡大する見込みであり、サーベイランス、早期悪性腫瘍精査、術後フォローアップにおける胆管造影および関連評価ツールのより広範な使用によって推進されています。臨床医が評価から介入へと一つのセッションで移行することが増えるにつれ、診断的処置と治療的処置の境界は縮まっています。2025年のDigestive Diseases and Sciences誌のパイロット研究では、最小限の内視鏡的括約筋切開術と乳頭バルーン拡張術を組み合わせた総胆管結石摘出のための非スリップバンド付きバルーンカテーテルが記述されており、複合的な処置経路の実現可能性を支持しています。

機能別:ドレナージが数量をリード、結石除去が最高CAGRを記録

ドレナージは2025年の機能セグメントの42.34%を占め、良性および悪性閉塞において減圧が最初の臨床的優先事項であり続けるため、胆道カテーテル市場の中心的存在であり続けています。標準的な内視鏡的経路が失敗した場合や持続的な減圧が主な目的となった場合に、外部および内外部ドレナージ構成が長期留置緩和的使用をサポートします。ドレナージ需要は腫瘍学、術後合併症、炎症性閉塞全体にわたって広く維持されています。

結石除去は2031年にかけてCAGR 9.78%で成長する見込であり、高齢者人口における総胆管結石症の一般的な発生とシングルユース回収バルーンの規制上の普及に支えられ、最も成長の速い機能となっています。浙江省Soudon Medical TechnologyはDisposable Stone Retrieval Balloon Catheter(K253013)について2026年5月にFDA 510(k)認可を取得し、浙江省Chuangxiang Medical TechnologyはSingle Use Stone Retrieval Balloons(K253132)について2026年3月に認可を取得しました。これらの承認は、シングルユースバルーンが再処理サイクルと再使用プロトコルによって制約される形式を置き換えることで、定期的なユニット消費量を増加させる可能性があります。

用途別:肝胆道・消化器がコア、腫瘍学が最速成長

肝胆道・消化器は2025年の用途セグメントの49.45%を占め、ERCPおよびPTBD使用全体にわたって胆道カテーテル市場の主要需要センターであり続けています。胆管造影処置は2番目に大きな用途領域であり続けており、これら2つの用途を合わせると、需要がコアの閉塞精査と介入に根ざしていることが示されています。確立された償還経路と高件数センターにおける専門知識が、これらの主流用途領域の安定性を支持しています。

腫瘍学は2031年にかけてCAGR 8.24%で拡大する見込みであり、悪性閉塞が胆道カテーテル市場のより強力な長期成長ドライバーとなっています。IARCおよびWHOは、2024年の推計で肝臓がんが世界のがん死亡者全体の7.5%、すなわち年間約735,000件の死亡を占めると報告しました。2025年のDigestive Diseases and Sciences誌の多施設前向き観察研究では、切除不能な悪性肝門部胆道閉塞に対する非被覆自己拡張型金属ステントへの超薄型デリバリーシースの使用可能性が示され、より薄いプロファイルの緩和的デリバリーシステムへの需要が示されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が主導、外来手術センターが最速拡大

病院は2025年のエンドユーザーセグメントの61.65%を占め、胆道カテーテル市場全体にわたって三次・四次医療環境における高難度処置の集中を反映しています。複雑な肝門部閉塞管理、EUSガイド下ドレナージ、高度な結石摘出、術後狭窄修復は、小規模な外来施設よりも病院がより一貫して提供できる専門チーム、画像サポート、入院バックアップに依存しています。この集中は病院のリーダーシップとプレミアムカテーテル形式への需要を支持しています。

外来手術センターは2031年にかけてCAGR 9.22%で成長する見込みであり、胆道カテーテル市場において最も成長の速いエンドユーザーチャネルとなっています。継続的な外来処置件数の増加がこのシフトを支持しており、MedPACは2023年にFFS(出来高払い)メディケア受益者1人当たりのASC外科処置件数が5.7%増加したことを確認し、消化器サービスがその拡大に貢献しています。この移行は、外来センターが効率性、低いセットアップ負担、予測可能な症例回転率を優先するため、よりシンプルで標準化された使い捨て製品の選択を促進しています。

地域分析

北米は2025年の胆道カテーテル市場シェア41.88%を保持し、最大の地域貢献者としての地位を維持しています。成熟した償還構造、強固な処置インフラ、および広範なインストールベースが、シングルユースおよびプレミアムアクセサリー形式のより迅速な採用を支持しています。感染管理ポリシーは、使い捨てスコープとアクセサリーの採用が進む中で定期的な需要を引き続き促進しています。Boston Scientificは2025年に内視鏡セグメントの純売上高として29.16億米ドルを報告し、WallFlex Biliary RX Stent Systems、SpyGlass DS IIプラットフォーム、EXALTモデルDシングルユース十二指腸内視鏡に支えられ、7.7%のオーガニック成長を達成しました。

欧州は胆道カテーテル市場において2番目に大きな地域であり、ドイツ、フランス、英国、イタリアが主要な処置拠点として機能しています。より厳格な規制監視と臨床エビデンス要件が、強力な市販後サーベイランスと文書化能力を持つメーカーを優遇しています。南欧および中欧全体での介入的内視鏡の拡大も、対応可能な処置ベースを広げています。Medi-Globe GmbHは2026年4月に、321日間の延長審査を経てEndoflux Biliary & Pancreatic Stent Sets(K251658)についてFDA 510(k)認可を取得し、規制市場への拡大に注力していることを示しています。

アジア太平洋は胆道カテーテル市場において最も成長の速い地域であり、2031年にかけてCAGR 8.56%が予測されており、加齢に伴う結石負担の増加、腫瘍学に関連した胆道需要の高まり、および介入能力の拡大に支えられています。2024年の中華医学雑誌の研究は胆道がん負担の長期的な継続的成長を示しており、持続的な処置需要を支持しています。中国とインドはインフラ投資が高度な胆道介入へのアクセスを拡大する中で主要な成長エンジンであり続けており、韓国はTaewoong MedicalのNiti-S Biliary Stent(K251123)の2025年12月のFDA 510(k)認可およびS&G BiotechのEGIS Biliary Double Bare Stent(K242845)の2025年の認可を通じて存在感を高めています。中東・アフリカおよび南米は、専門家へのアクセスと透視装備施設における現在の制約にもかかわらず、インフラ拡大と民間医療投資に支えられた、より小規模ながら新興の市場部分であり続けています。

競合環境

胆道カテーテル市場は中程度に集約されており、Boston Scientific、Cook Medical、Olympusが主要規制市場全体でERCP中心のリーダーシップグループとして最も目立っています。競合環境にはまた、Medtronic、Teleflex、Merit Medical、AngioDynamics、B. Braun Melsungen、Micro-Tech、Taewoong Medical、浙江省Soudon、その他の地域メーカーが含まれており、限られたプレイヤーグループによる厳格な支配を防いでいます。価格圧力は標準的なアクセスおよびコモディティ化されたカテーテル形式で最も高く、差別化は結石回収、ドレナージパフォーマンス、コーティング科学、視覚化連携プラットフォーム、高度なデリバリーシステムにおいてより強くなっています。

胆道カテーテル市場の企業は、スタンドアロン製品を提供するのではなく、完全な処置エコシステムを構築することにますます注力しています。Boston Scientificは、WallFlexおよびSpyGlass DS IIを含むより広範な胆道アクセスおよび視覚化ポートフォリオ内にEXALTモデルDシングルユース十二指腸内視鏡を位置づけ、処置の整合性を強化し、ERCPワークフロー中の複数ベンダー使用を削減しています。Medtronicもまた、2025年のDragonfly Endoscopyとの販売契約を通じてプラットフォーム戦略を拡大し、膵胆道視覚化および処置サポートにおけるリーチを拡大しました。

胆道カテーテル市場のイノベーションは、抗汚染パフォーマンス、薄型プロファイルアクセスシステム、デジタル支援介入に焦点を当てています。2026年のSurgical Endoscopy誌に掲載された研究では、Apple Vision ProとSpyGlass DSシステムを使用した拡張現実支援胆道内視鏡検査が記述されており、4例中4例の複雑な症例で技術的成功を報告し、合併症はありませんでした。Taewoong Medicalのスリム型デリバリーEUS関連システムへの進出と、中国のFDA認可件数の増加は、アジアのメーカーが価格と新しい処置スタイルへの適合性の両面で競争していることを示しています。

胆道カテーテル産業リーダー

Boston Scientific Corporation

Cook Medical Incorporated

Medtronic plc

B. Braun SE

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:浙江省Soudon Medical Technologyは、231日間の延長審査を経て、製品コードGCAの下でDisposable Stone Retrieval Balloon CatheterについてFDA 510(k)認可K253013を取得しました。

- 2026年4月:Micro-Tech(南京)Co., Ltd.は、胆道製品コードFGEの下でDilation Balloon CatheterについてFDA 510(k)認可K253832を取得しました。

- 2026年4月:Medi-Globe GmbHは、321日間の延長審査を経てEndoflux Biliary & Pancreatic Stent SetsについてFDA 510(k)認可K251658を取得しました。

- 2025年12月:Taewoong Medical Co., Ltd.は、262日間の延長審査を経てNiti-S Biliary StentについてFDA 510(k)認可K251123を取得し、高度な胆道アクセスおよびEUS関連処置への拡大を支持しています。

世界の胆道カテーテル市場レポートの調査範囲

レポートの調査範囲として、胆道カテーテルとは、肝臓または胆嚢からの胆汁の流れを回復させるために使用される細くて柔軟なチューブです。腫瘍、胆石、または狭窄などの状態によって正常なドレナージ経路が閉塞された場合に挿入され、黄疸や感染などの有痛症状を防ぎます。

胆道カテーテル市場は、製品タイプ、材料、処置、機能、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はシングルルーメン胆道カテーテル、ダブルルーメン胆道カテーテル、マルチルーメン胆道カテーテルを含みます。材料別では、市場はポリウレタン、ポリ塩化ビニル、シリコーンにセグメント化されています。処置別では、市場は診断的処置と治療的処置に分類されています。機能別では、市場はドレナージ、ステント留置、結石除去にセグメント化されています。用途別では、市場は胆管造影処置、肝胆道・消化器、腫瘍学を含みます。エンドユーザー別では、市場は病院、外来手術センター、専門クリニックにセグメント化されています。地域別では、市場は世界の主要地域全体で分析されています。レポートはまた、世界の主要地域全体の国別の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| シングルルーメン胆道カテーテル |

| ダブルルーメン胆道カテーテル |

| マルチルーメン胆道カテーテル |

| ポリウレタン |

| ポリ塩化ビニル |

| シリコーン |

| 診断的処置 |

| 治療的処置 |

| ドレナージ |

| ステント留置 |

| 結石除去 |

| 胆管造影処置 |

| 肝胆道・消化器 |

| 腫瘍学 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | シングルルーメン胆道カテーテル | |

| ダブルルーメン胆道カテーテル | ||

| マルチルーメン胆道カテーテル | ||

| 材料別 | ポリウレタン | |

| ポリ塩化ビニル | ||

| シリコーン | ||

| 処置別 | 診断的処置 | |

| 治療的処置 | ||

| 機能別 | ドレナージ | |

| ステント留置 | ||

| 結石除去 | ||

| 用途別 | 胆管造影処置 | |

| 肝胆道・消化器 | ||

| 腫瘍学 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の胆道カテーテル市場の現在の価値はいくらですか?

胆道カテーテル市場は2026年に32.3億米ドルであり、CAGRは7.28%で2031年までに45.9億米ドルに達する予測です。

どの製品タイプが胆道カテーテルの需要をリードしていますか?

ダブルルーメン胆道カテーテルは、同一処置中にドレナージと造影剤デリバリーの両方をサポートするため、2025年に42.65%のシェアでトップとなりました。

胆道ケアデバイスにおいて最も速く成長している機能はどれですか?

結石除去は最も成長の速い機能であり、シングルユース回収バルーンの採用増加と結石負担の増加に支えられ、2031年にかけてCAGR 9.78%が予測されています。

腫瘍学が胆道カテーテル使用においてより重要になっている理由は何ですか?

腫瘍学は、悪性閉塞がしばしば繰り返しのドレナージ、ステントサポート、緩和的介入を必要とするため、2031年にかけてCAGR 8.24%で成長する見込みです。

胆道処置において最も急速に拡大しているエンドユーザー環境はどこですか?

外来手術センターは最も成長の速いエンドユーザーセグメントであり、より多くの消化器処置が低コストの外来環境に移行する中で、2031年にかけてCAGR 9.22%で進展しています。

2031年にかけて最も強い成長見通しを提供している地域はどこですか?

アジア太平洋は最も成長の速い地域セグメントであり、疾病負担の増加、高齢化人口、介入ケア能力の拡大に支えられ、CAGR 8.56%が予測されています。

最終更新日: