ベータ遮断薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.5 十億米ドル |

| 市場規模 (2031) | 14 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベータ遮断薬市場分析

ベータ遮断薬市場規模は、2025年に110億米ドル、2026年に114億米ドルと予測され、2026年から2031年にかけて4.01%のCAGRで成長し、2031年までに140億米ドルに達する見込みです。

需要は心不全、心房細動、心筋梗塞後プロトコルに根ざしているが、高血圧および緑内障のガイドライン改訂により、一次治療の処方量が他の薬剤クラスへとシフトしつつある。超短時間作用型静脈内製剤、徐放性錠剤、配合剤の普及が対象患者層を拡大する一方、アドヒアランスのギャップを軽減している。供給動態は、断続的な無菌注射剤不足、単一供給源の原薬(API)の混乱、および新興国において価格を手頃に保ちながらも利益率を圧縮する積極的なジェネリック入札の影響を受けている。安定供給を確保し、病院契約を獲得し、革新的な製剤で差別化できるメーカーは、ベータ遮断薬市場が治療上の逆風と手技上の追い風の両方を乗り越える中で、増分価値を獲得できる立場にある。

レポートの主要ポイント

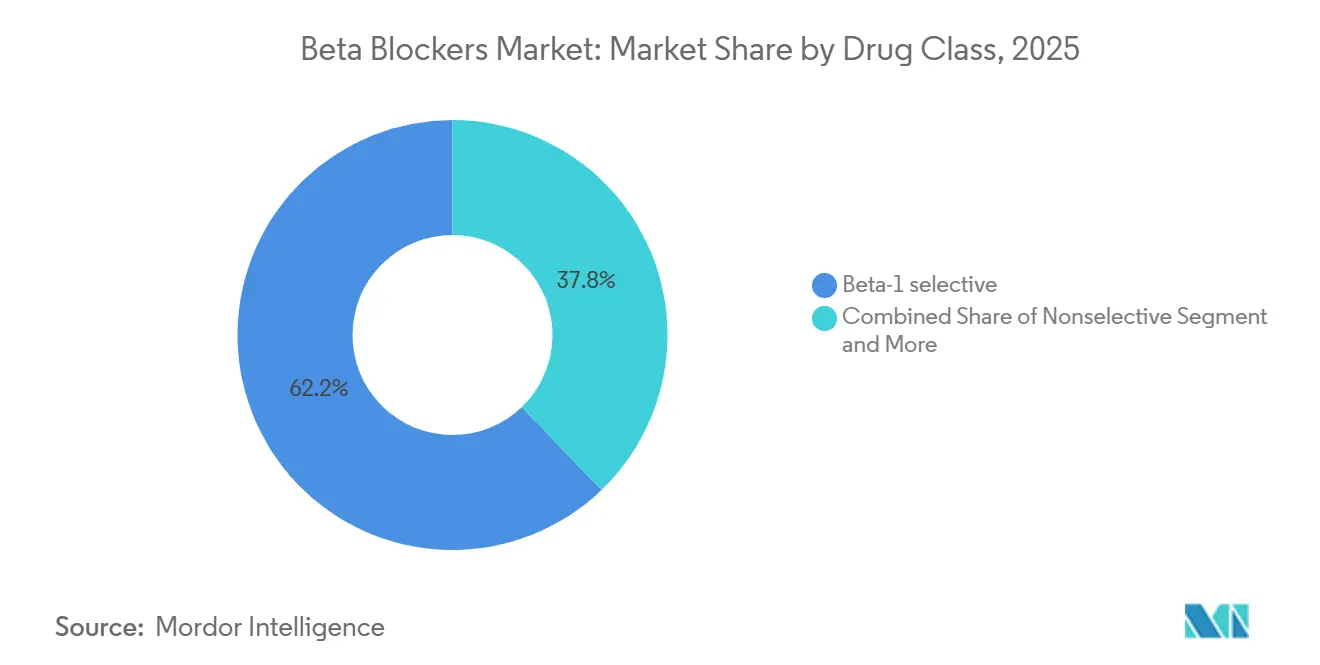

- 薬剤クラス別では、ベータ1選択性製剤が2025年に62.18%の収益シェアを占めてトップとなり、2031年までに4.35%の成長が見込まれる。非選択性および複合アルファ・ベータサブクラスは後塵を拝するものの、ニッチな適応症への対応を継続している。

- 分子別では、メトプロロールが2025年にベータ遮断薬市場シェアの38.19%を占め、ネビボロールが2031年までの予測CAGRで4.28%と最高値を記録した。

- 投与経路別では、経口製剤が2025年のベータ遮断薬市場規模の78.19%を占め、2031年まで4.02%のCAGRで拡大している。

- 適応症別では、狭心症および虚血性心疾患が2026年から2031年にかけて4.32%のCAGRで拡大すると予測されており、高血圧を上回る成長を示している。なお、高血圧は2025年に52.87%の処方量シェアを維持した。

- 流通チャネル別では、病院薬局が2025年に52.80%のユニットシェアを占めたが、オンラインおよびeファーマシーが遠隔医療を活用した慢性疾患ケアモデルを背景に4.19%のCAGRで最も急速に成長している。

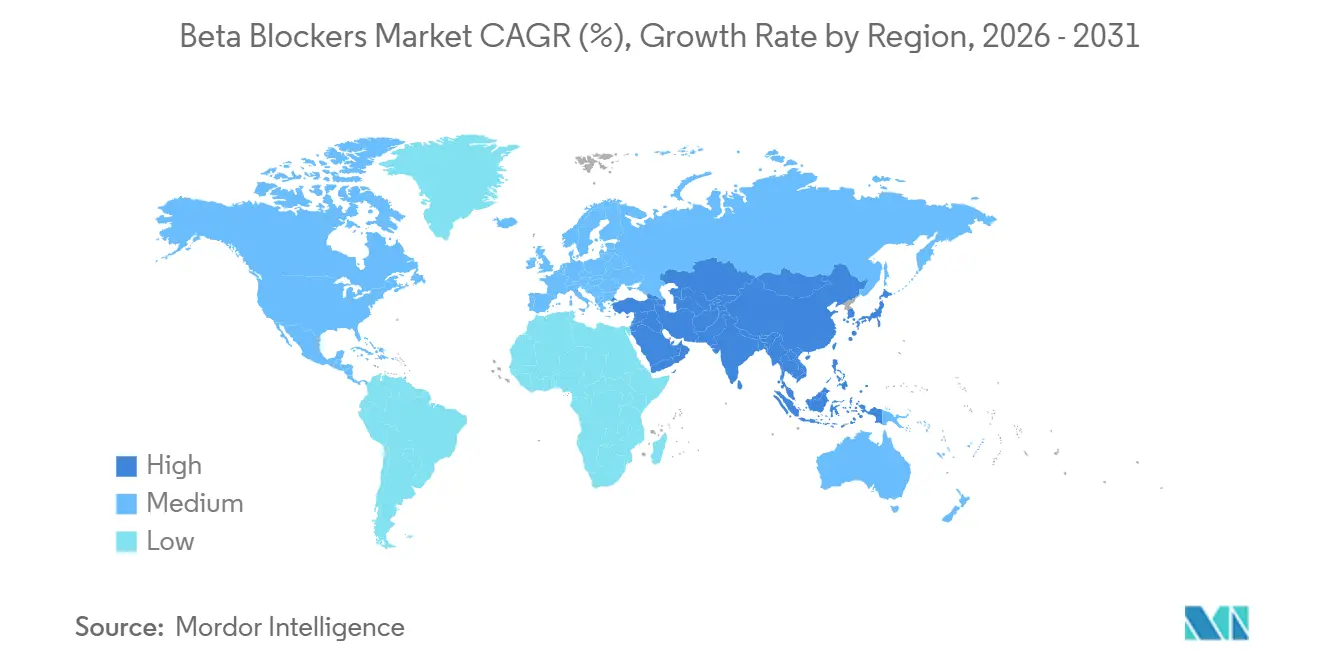

- 地域別では、北米が2025年にベータ遮断薬市場シェアの33.18%を占めたが、アジア太平洋地域が2031年まで4.30%で拡大すると見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のベータ遮断薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要ガイドラインにおいてHFrEF、AF心拍数コントロール、心筋梗塞後ケアにおける基盤的役割が維持されている | +1.2% | 北米および西欧でのガイドライン遵守が最も強く、グローバルに適用 | 長期(4年以上) |

| 高血圧および虚血性心疾患の有病率がベータ遮断薬の慢性処方を持続させている | +1.0% | CVD負担の増大により、特にアジア太平洋地域および中東・アフリカ地域でグローバルに適用 | 長期(4年以上) |

| 緑内障および眼圧亢進症の患者プールの拡大が眼科用ベータ遮断薬の需要を支えている | +0.3% | 北米、欧州、および日本・韓国の高齢化人口 | 中期(2〜4年) |

| ICU・周術期における超短時間作用型静脈内ベータ1遮断薬(エスモロール、ランジオロール)の拡大 | +0.5% | 北米、欧州、およびアジア太平洋地域の高度な病院システム | 中期(2〜4年) |

| 徐放性・放出制御型製剤および配合剤によるアドヒアランスと持続性の改善 | +0.4% | 北米および欧州での早期採用を経てアジア太平洋地域へ普及するグローバルな動向 | 短期(2年以内) |

| 門脈圧亢進症予防が非選択性ベータ遮断薬の非心臓領域での使用を拡大している | +0.2% | B型・C型肝炎有病率が高い地域(アジア太平洋、中東・アフリカ)での集中的使用を伴うグローバルな動向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心不全および心筋梗塞後ケアにおける基盤的役割が長期需要を支える

日本循環器学会の2025年ガイドラインは、レニン・アンジオテンシン系薬およびナトリウム・グルコース共輸送体2阻害薬と並んでベータ遮断薬に対するクラスI推奨を維持し、四剤併用療法への普遍的な組み込みを強化した[1]日本循環器学会、「JCS/JHFS 2025 心不全ガイドライン」、j-circ.or.jp。MERIT-HFなどの主要試験は、北米および欧州において病院支払いをベータ遮断薬処方率に連動させる償還審査に引き続き影響を与えている。欧州心臓病学会の2024年心房細動ガイドラインは、左室機能低下患者の心拍数コントロールにおいて、依然としてベータ遮断薬をカルシウム拮抗薬より優先している。急性冠症候群後の死亡率改善効果は依然として強固であり、救急経路における処方集優先を持続させている。その結果、心不全および心筋梗塞後患者における長期使用は、合併症のない高血圧から失われる処方量を上回り続けている。

心血管疾患の負担がガイドライン改訂にもかかわらず慢性処方を持続させる

世界保健機関の統計によると、2022年の世界の心血管死亡者数は1,980万人であり、高血圧と冠動脈疾患が主な原因となっている。米国心臓協会の2025年更新版では、米国の高血圧患者数が1億2,240万人に上ると報告されており、この集団においてベータ遮断薬は依然として優先的な追加薬または強制適応症に対する一次治療薬として位置づけられている。インドの実臨床レジストリでは、主要な心血管入院においてベータ遮断薬の普及率が75%を超えており、現地ガイドラインが欧州・米国の改訂に遅れている場合でも医師の依存が継続していることを裏付けている。これらの有病率の動態、特にアジア太平洋地域および中東・アフリカ地域における動態は、持続的な基礎需要を支え、高血圧初期処方の段階的な後退を補っている。

超短時間作用型静脈内製剤が集中治療における有用性を拡大する

米国食品医薬品局は2025年に、周術期および集中治療における不整脈コントロールを目的としてランジオロールを承認し、エスモロールの9分に対して4分の半減期を持つ代替薬を提供した。ランジオロールは構造的心臓手術中の拍動ごとの用量調節を可能にし、欧州および日本のハイブリッド手術室での使用が進んでいる。2024年から2025年にかけて米国食品医薬品局の医薬品不足データベースに記録されたエスモロール不足により、病院は二重供給源契約を締結し、ランジオロールの処方集見直しが加速した。集中治療学会は現在、毒性プロファイルの低さを理由に、急速な心拍数コントロールにおいてアミオダロンより超短時間作用型ベータ1製剤を推奨している[2]欧州心臓病学会、「2024年ESC心房細動ガイドライン」、escardio.org。低侵襲弁膜症および不整脈インターベンションの手技件数の増加が、急性期医療におけるベータ遮断薬市場を拡大している。

徐放性製剤および配合剤がアドヒアランス指標を向上させる

2024年に発表された多施設アドヒアランス分析では、1日1回投与のメトプロロールコハク酸塩の12ヶ月持続率が78%であったのに対し、1日2回投与の酒石酸塩では62%であり、救急受診件数の減少につながったと報告された。同様の改善が、心不全を有する高齢患者における徐放性ビソプロロールでも観察された。ベータ遮断薬とレニン・アンジオテンシン阻害薬を組み合わせた単一錠剤レジメンは、患者の大多数で血圧目標を達成し、自由な組み合わせを14パーセントポイント上回った。米国食品医薬品局によるスプリンクル型メトプロロールコハク酸塩カプセルの承認により、小児および嚥下困難な成人セグメントへの対応がさらに広がった。製剤革新は、ベータ遮断薬市場でシェアを獲得しようとするメーカーにとって重要なレバーとなっている。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 更新されたガイドラインにおける合併症のない高血圧への一次治療としての優先度低下 | -0.8% | ガイドライン遵守が高い欧州および北米で最も顕著なグローバルな動向 | 短期(2年以内) |

| 緑内障における一次治療としてプロスタグランジン類似薬が優先され、ベータ遮断薬の開始率が低下 | -0.3% | 高度な眼科インフラを持つ北米、欧州、および日本 | 中期(2〜4年) |

| 世界的なジェネリック価格の侵食と入札圧力による利益率の圧縮 | -0.4% | 欧州、中南米、およびアジア太平洋地域の政府入札市場で急激な影響を受けるグローバルな動向 | 短期(2年以内) |

| 無菌注射剤不足およびAPI供給リスクによる病院での入手可能性の制約 | -0.2% | 単一供給源の注射剤に依存する病院処方集を持つ北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ガイドライン改訂が高血圧への一次治療使用を狭める

2024年の欧州心臓病学会高血圧ガイドラインは、強制的な心臓適応症のない患者に対する標準的な一次治療からベータ遮断薬を除外した[3]米国眼科学会、「優先診療パターン:原発開放隅角緑内障2024」、aao.org。2025年の米国心臓協会更新版は、レニン・アンジオテンシン系薬およびカルシウム拮抗薬による脳卒中予防の優位性を示したメタ分析を受けてこの立場を支持した。欧州および米国全域の臨床意思決定支援プラットフォームは数ヶ月以内にこの変更を実装し、プライマリケア現場での処方行動に即座に影響を与えた。アジア太平洋地域および中東・アフリカ諸国はまだ現地アルゴリズムを更新していないが、多国籍企業は成熟市場における高血圧単独での開始率の低下を報告しており、ベータ遮断薬市場の近期成長を抑制している。

プロスタグランジン類似薬が緑内障の一次治療シェアを獲得する

米国眼科学会の2024年ガイダンスは、原発開放隅角緑内障の一次治療としてプロスタグランジン類似薬を推進し、局所ベータ遮断薬を補助的な役割に位置づけた。2025年の系統的レビューでは、1日1回投与のプロスタグランジンが1日2回投与のベータ遮断薬と比較して眼圧降下において優れていることが確認された。その後、償還処方集はラタノプロストおよび新しい二重機序点眼薬を優先し、特に北米、欧州、および日本における局所ベータ遮断薬の売上を圧縮した。眼科領域はベータ遮断薬市場において比較的小さなシェアを占めるため、影響は限定的であるが、チモロール収益に依存するメーカーにとっては重要な問題である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:心臓選択性製剤が安全性と忍容性で優位に立つ

メトプロロール、ビソプロロール、ネビボロールなどの心臓選択性分子が2025年収益の62.18%を占め、このベータ遮断薬市場シェアは2031年まで4.35%のCAGRで拡大すると予測されている。心臓選択性は気道過敏症患者における気管支痙攣のリスクを軽減し、心不全および心筋梗塞後の対象患者層を拡大する。ネビボロールの一酸化窒素刺激作用は末梢血管抵抗を低下させ、このクラス内で最も急速に成長する分子としての地位を確立している。非選択性製剤は門脈圧亢進症予防および眼科領域での関連性を維持し、カルベジロールおよびラベタロールはそれぞれ心不全および緊急高血圧クリーゼに対応している。

心臓選択性治療に対する医師の選好は、気管支痙攣関連再入院をベンチマークとする支払者の質指標によっても導かれている。欧州の狭域スペクトル償還リストは、CIBIS-II死亡率の実績に基づいてビソプロロールに小幅な価格プレミアムを付与しているが、北米の処方集は互換性を重視し、高いジェネリック代替率を強化している。成果連動型償還が新興国に広がるにつれ、心臓選択性薬の性能上の優位性がベータ遮断薬市場における安定した拡大を確保すると期待されている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:経口製剤がリードし、急性期医療で静脈内製剤が拡大

経口錠剤が2025年処方の78.19%を占め、慢性治療におけるベータ遮断薬市場の最大シェアを代表している。1日1回投与の徐放性設計はピーク・トラフ変動を低減し、忍容性とアドヒアランスを向上させる。静脈内製剤は、周術期および集中治療における迅速なオン・オフ血行動態コントロールの需要に牽引され、4.21%のCAGRを記録している。病院では、経カテーテルインターベンション中の心拍数管理において超短時間プロファイルを持つランジオロールの採用が増加している。

局所眼科用溶液は単独使用が減少しているが、プロスタグランジンとの配合点眼薬の一部として残存している。静脈内製剤および配合製品に対する規制上の障壁は比較的高く、生物学的同等性試験では即時の全身利用可能性または相加的有効性を確認する必要がある。これらの経路を乗り越えられるメーカーは、ベータ遮断薬市場の差別化された高利益率サブセグメントで優位に立つ。

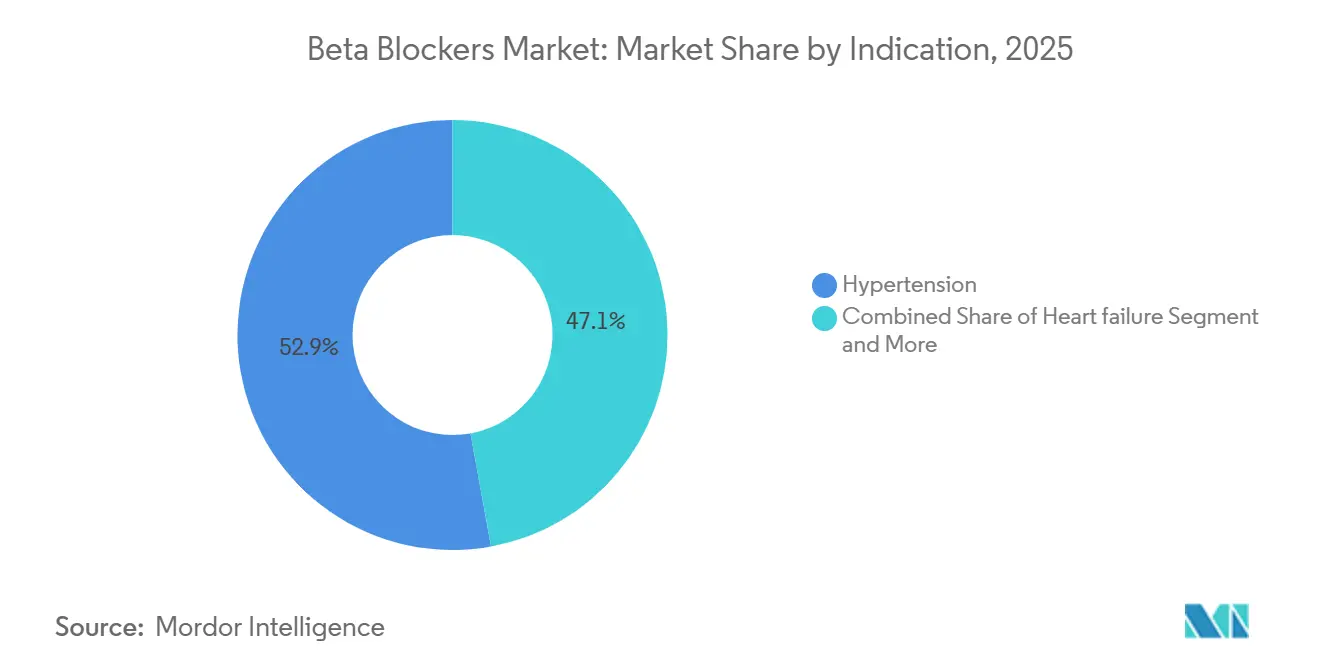

適応症別:高血圧が最大、狭心症が最速成長

高血圧は2025年の調剤量の52.87%を依然として占めているが、ガイドラインの格下げにより相対的に縮小している。対照的に、狭心症および虚血性心疾患はセグメント別で最高のCAGR4.32%を示し、ベータ遮断薬市場全体の成長への貢献度を高めている。心筋梗塞後の二次予防は長期的なベータ遮断薬療法を引き続き必要とし、徐放性製剤を使用した場合の1年時点でのアドヒアランス率が80%を超えることがレジストリで示されている。

世界中の心不全ガイドラインが四剤併用療法へのベータ遮断薬の組み込みを義務付けている。不整脈管理は静脈内使用を支え、プロプラノロールは片頭痛予防における安定したオフラベル需要を維持しているが、民間保険加入者集団ではCGRP拮抗薬の侵食が見られる。これらの複合的な動態は、メーカーが高血圧における処方量戦略と専門心血管ニッチにおける価値戦略のバランスを取る必要があることを示唆している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:病院薬局が優位、eファーマシーが加速

病院薬局が2025年ユニットの52.80%を供給し、急性冠症候群、外科、および集中治療における注射剤および即放性製品の使用に牽引された。グループ購買組織が大幅な割引を交渉し、ジェネリックメーカーは価格だけでなく規模と信頼性で競争することを余儀なくされている。小売チェーンは慢性適応症の大部分の処方箋更新を担っているが、オンラインおよびeファーマシーが4.19%のCAGRで最も急速に加速している。

自動配送とリマインダーサービスに連動したデジタル処方箋は、農村部の患者や若年層にとって特に魅力的である。EU偽造医薬品指令および米国麻薬取締局規制に基づくシリアル化規則の遵守は、eファーマシーが消費者の信頼を維持するために不可欠である。従来の実店舗は遠隔薬局相談を統合することで対応しており、ベータ遮断薬市場内でのチャネル間の収束を示している。

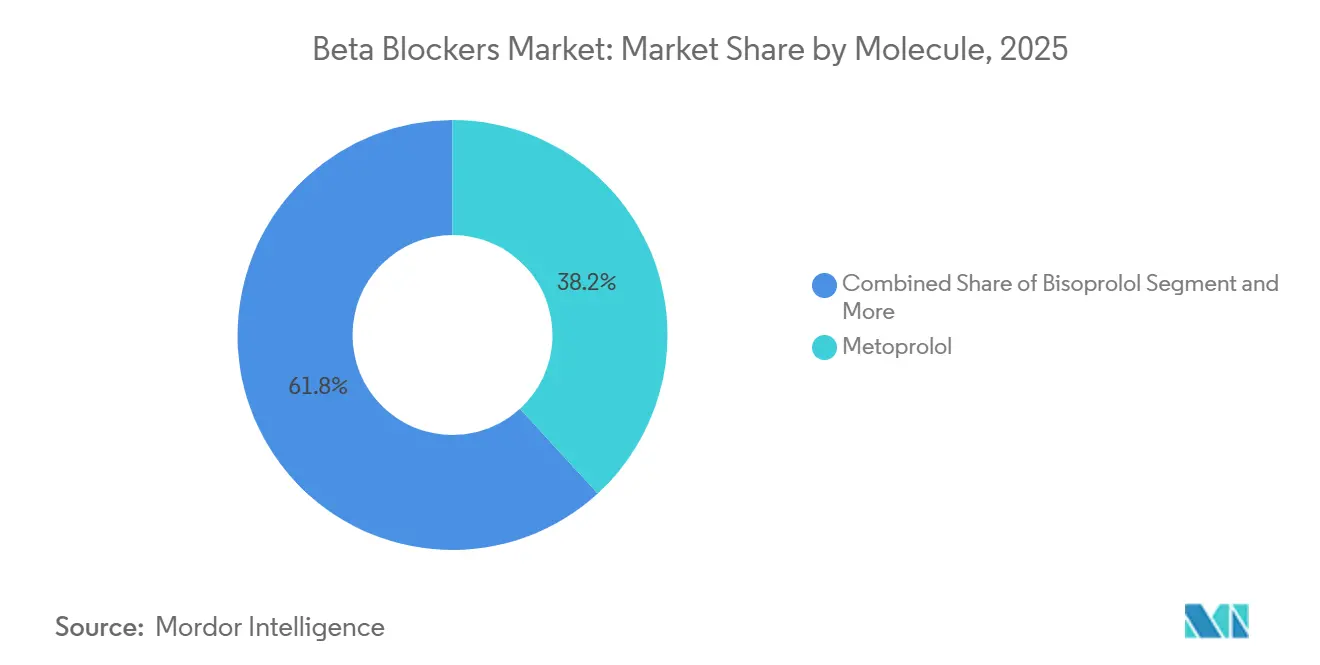

分子別:メトプロロールがリード、ネビボロールが最速成長

メトプロロールが2025年収益の38.19%を占め、維持療法向けのコハク酸塩徐放性製剤と緊急適応症向けの酒石酸塩に分かれている。必須医薬品リストへの収載により低・中所得国での入札が保証され、基礎的な処方量が維持されている。ネビボロールは4.28%のCAGRで拡大しており、旧来の薬剤に関連する疲労および勃起不全症状を軽減する血管拡張効果が牽引している。

ビソプロロールが欧州の心不全プログラムを席巻し、カルベジロールが複合アルファ・ベータニッチでの地位を維持し、エスモロールとランジオロールが静脈内サブセグメントを牽引している。特にメトプロロールコハク酸塩のAPI安定供給を確保できるメーカーは、政府入札が納期違反に対してより厳格になる中でリーダーシップを維持するだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の33.18%を生み出し、メディケアパートDの適用範囲、心不全の質指標、および徐放性製剤の高い普及率に支えられた。メディケア・メディケイドサービスセンターは、ベータ遮断薬処方ベンチマークを達成した病院に財政的報酬を与え、安定した施設需要を確保している。カナダの州処方集はジェネリックを優先的に償還し、ブランド品のプレミアムを圧縮している。

アジア太平洋地域は4.30%のCAGRで最も急速に成長している地域である。インドのROBUSTレジストリでは、心血管疾患による退院の4分の3以上でメトプロロールの使用が記録されており、中国の数量ベース調達ではメトプロロールが1錠あたり0.05米ドル未満の価格でリストされており、垂直統合企業に有利な環境となっている。日本と韓国では心不全の有病率が上昇しているが、緑内障においてはプロスタグランジン類似薬が局所ベータ遮断薬の売上を侵食している。

欧州市場は並行貿易と積極的な入札により成熟かつ価格敏感であるが、国家心不全イニシアチブのおかげで処方量は底堅く推移している。ドイツの医師はConcorビソプロロールへの忠誠心を維持し、英国の国民保健サービスはジェネリック代替を義務付けている。南欧の緊縮財政は引き続き処方を最低コスト供給業者へと誘導している。中東・アフリカおよび南米はシェアで遅れているが、官民パートナーシップを通じた保険適用の拡大に伴い潜在力を示している。

競合状況

ベータ遮断薬市場は高度に断片化されている。Viatris、Teva、Sandoz、Sun Pharmaceutical、Aurobindo、Dr. Reddy's、Cipla、Lupin、Torrent、Zydus、Hikmaなどのジェネリック大手が、低コストのAPIと大規模な充填・仕上げ工場を通じて処方量を支配している。Baxter(エスモロール)、AOP Health(ランジオロール)、Merck KGaA(ビソプロロールConcor)、Menarini(ネビボロール)などのブランド専門企業は、製剤特許または病院独占契約を通じて高利益率のニッチを守っている。

Viatrisは2026年2月にインドのナシク工場で火災が発生し、インドールに対する既存の米国食品医薬品局輸入警告と相まって、メトプロロールおよびビソプロロール収益3億7,000万米ドルを混乱させ、地域的なスポット価格の変動を引き起こした。Baxterのマルチサイト無菌ネットワークは、2024年から2025年にかけて米国食品医薬品局データベースに記録されたエスモロール不足を補填し、供給の回復力が競争上のレバーとなることを示した。業界コンソーシアムは2026年までにメトプロロールコハク酸塩のAPI生産を米国に移転しており、北米の調達パターンが国内供給業者へと再編される可能性がある。

インドおよび中国からの新興競合企業が徐放性ジェネリックの欧州市場承認を取得し、入札で既存企業を下回る価格を提示し、中規模企業間の統合を促進している。小児用スプリンクル製剤、SGLT2阻害薬との配合剤、および構造的心臓インターベンション向けに特化した超短時間作用型注射剤に戦略的な空白が存在する。規制遵守と差別化技術を組み合わせた競合企業は、ベータ遮断薬市場内で平均以上の成長を実現できる立場にある。

ベータ遮断薬産業のリーダー企業

Viatris Inc

Teva Pharmaceutical

Sandoz

Sun Pharmaceutical

Dr. Reddy's Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:AstraZenecaは2025年に、高血圧治療を目的とした新規アルドステロン合成酵素阻害薬バクスドロスタットのフェーズ3試験で良好な結果を報告した。

- 2025年6月:Cadila Pharmaceuticalsは、高血圧および慢性心不全に対処するためにインドでBiscado(ビソプロロール)を発売した。

- 2025年2月:Dr. Reddy's LaboratoriesとEmcure Pharmaceuticalsは、そのセグメントにおける世界的な主要プレーヤーを創出するためにジェネリック注射剤事業を統合した。

世界のベータ遮断薬市場レポートの範囲

本レポートの範囲として、ベータ遮断薬(ベータアドレナリン遮断薬とも呼ばれる)は、アドレナリン(エピネフリン)やノルアドレナリンなどのストレスホルモンの作用を遮断することにより、主に様々な心血管疾患の管理に使用される薬剤クラスである。体内のベータ受容体に結合することで、これらの薬剤は心拍数を低下させ、心筋収縮力を低減し、血圧を効果的に下げ、心臓の酸素需要を減少させる。

ベータ遮断薬市場は、薬剤クラス、分子、投与経路、適応症、流通チャネル、および地域によってセグメント化されている。薬剤クラスに基づき、市場はベータ1選択性、非選択性、および複合アルファ・ベータにセグメント化されている。分子別では、市場はメトプロロール、ビソプロロール、アテノロール、ネビボロール、カルベジロール、およびその他にセグメント化されている。投与経路別では、市場は経口、静脈内、および眼科用(局所)にセグメント化されている。適応症別では、市場は高血圧、心不全(HFrEF)、不整脈(AF・SVT心拍数コントロール)、狭心症・虚血性心疾患、およびその他の適応症にセグメント化されている。流通チャネル別では、市場は病院薬局、小売薬局・ドラッグストア、オンライン・eファーマシーにセグメント化されている。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されている。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供される。

| ベータ1選択性 |

| 非選択性 |

| 複合アルファ・ベータ |

| メトプロロール |

| ビソプロロール |

| アテノロール |

| ネビボロール |

| カルベジロール |

| その他 |

| 経口 |

| 静脈内 |

| 眼科用(局所) |

| 高血圧 |

| 心不全(HFrEF) |

| 不整脈(AF・SVT心拍数コントロール) |

| 狭心症・虚血性心疾患 |

| その他の適応症 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン・eファーマシー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | ベータ1選択性 | |

| 非選択性 | ||

| 複合アルファ・ベータ | ||

| 分子別 | メトプロロール | |

| ビソプロロール | ||

| アテノロール | ||

| ネビボロール | ||

| カルベジロール | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 眼科用(局所) | ||

| 適応症別 | 高血圧 | |

| 心不全(HFrEF) | ||

| 不整脈(AF・SVT心拍数コントロール) | ||

| 狭心症・虚血性心疾患 | ||

| その他の適応症 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン・eファーマシー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ベータ遮断薬市場の現在の規模はどのくらいで、どのくらいの速さで成長しているか?

ベータ遮断薬市場規模は2026年に114億米ドルであり、4.01%のCAGRで2031年までに140億米ドルに達する軌道にある。

世界収益をリードする薬剤クラスはどれか?

メトプロロールやビソプロロールなどのベータ1選択性製剤が2025年売上の62.18%を占め、気道疾患における優れた安全性によるものである。

静脈内ベータ遮断薬が勢いを増している理由は何か?

ランジオロールのような超短時間作用型注射剤は、長期的な全身曝露なしに手術および集中治療中の迅速な用量調節を可能にし、静脈内セグメントで4.21%のCAGRを牽引している。

高血圧ガイドラインはベータ遮断薬の需要にどのような影響を与えたか?

2024年から2025年にかけて発表された欧州および米国のガイドラインは、合併症のない高血圧の一次治療からベータ遮断薬を除外し、プライマリケアでの開始率を抑制した。

最終更新日: