バッテリースクラップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 31.96 十億米ドル |

| 市場規模 (2031) | 52.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリースクラップ市場分析

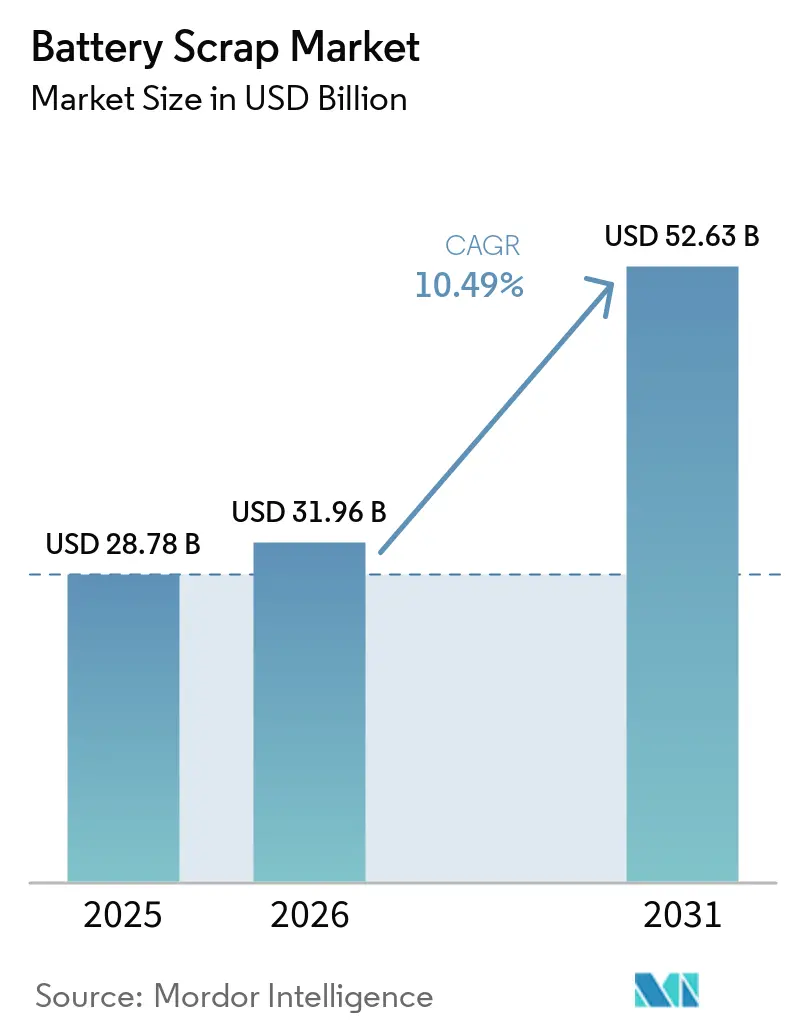

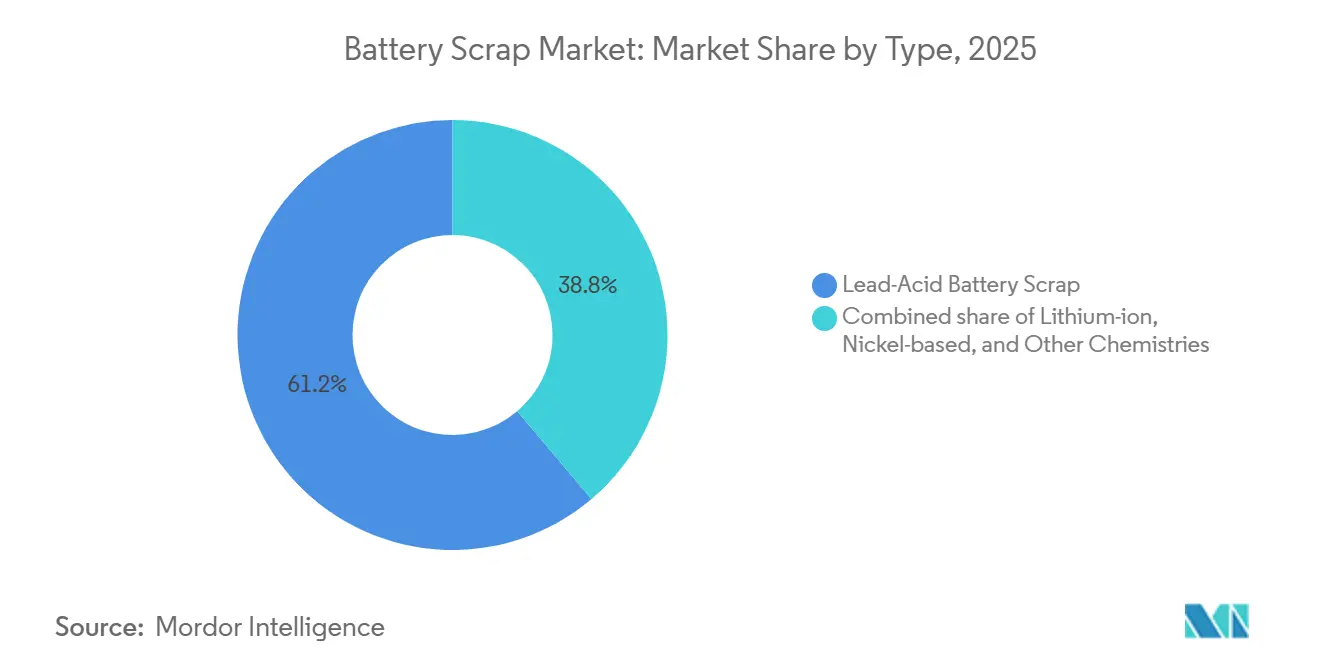

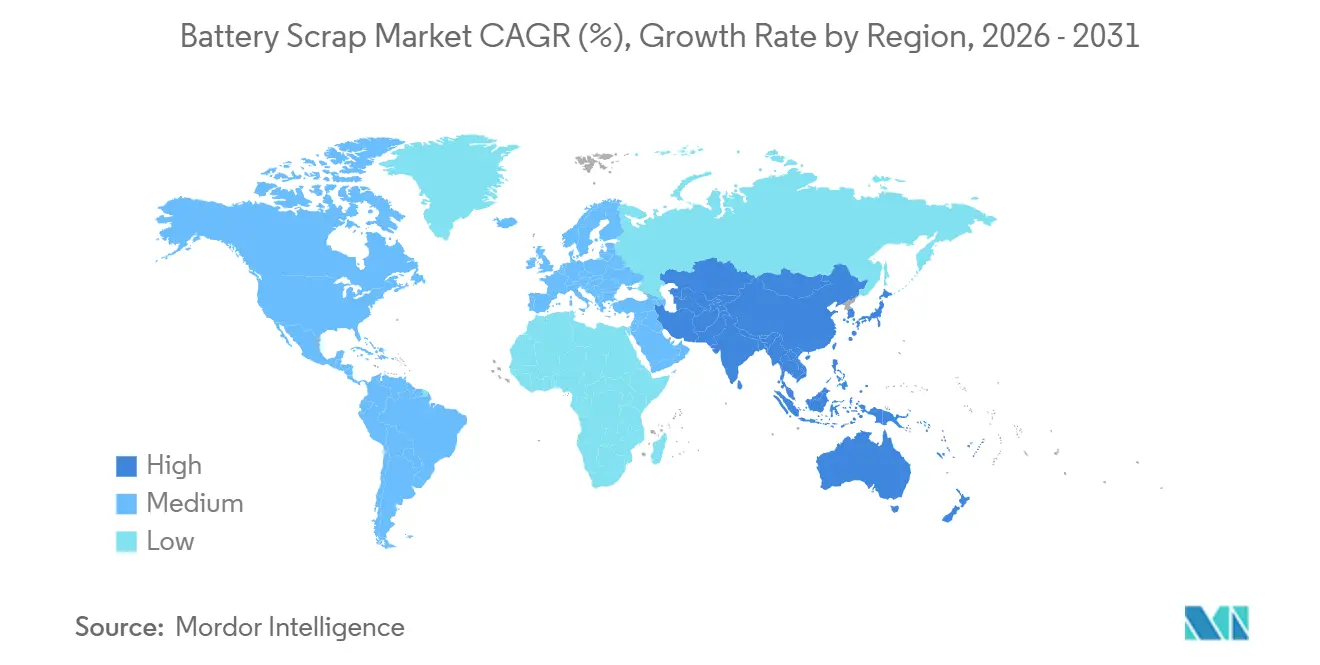

バッテリースクラップ市場規模は、2025年の287億8,000万米ドル、2026年の319億6,000万米ドルから、2031年までに526億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.49%を記録すると予測されています。第一世代の電気自動車(EV)パックの廃棄増加、生産者責任義務の強化、ブラックマス価格の回復が相まって、リサイクル業者向けの安定した高品質フィードストックの供給が解放されつつあります。鉛酸化学物質は2025年の取扱量の61.2%を占め、初期EVフリートが耐用年数に達するにつれてリチウムイオン系は2031年にかけてCAGR 22.3%で成長する見込みです。自動車用途は2025年のスクラップの53.1%を供給しましたが、2020年代初頭に設置されたユーティリティ規模の電池が廃棄されるにつれて、定置型エネルギー貯蔵システムはCAGR 23.6%で成長する軌道に乗っています。地域別では、アジア太平洋が2025年の世界フローの49.3%を占め、中国が世界のリサイクル能力の80%のシェアを持つことからCAGR 13.3%を維持する見込みです。

主要レポートのポイント

- タイプ別では、鉛酸電池が2025年のバッテリースクラップ市場シェアの61.2%を占め、一方でリチウムイオンスクラップは2031年にかけてCAGR 22.3%で成長すると予測されています。

- 用途別では、自動車系が2025年のバッテリースクラップ市場の53.1%を占め、定置型エネルギー貯蔵パックは2026年から2031年にかけてCAGR 23.6%で拡大すると予測されています。

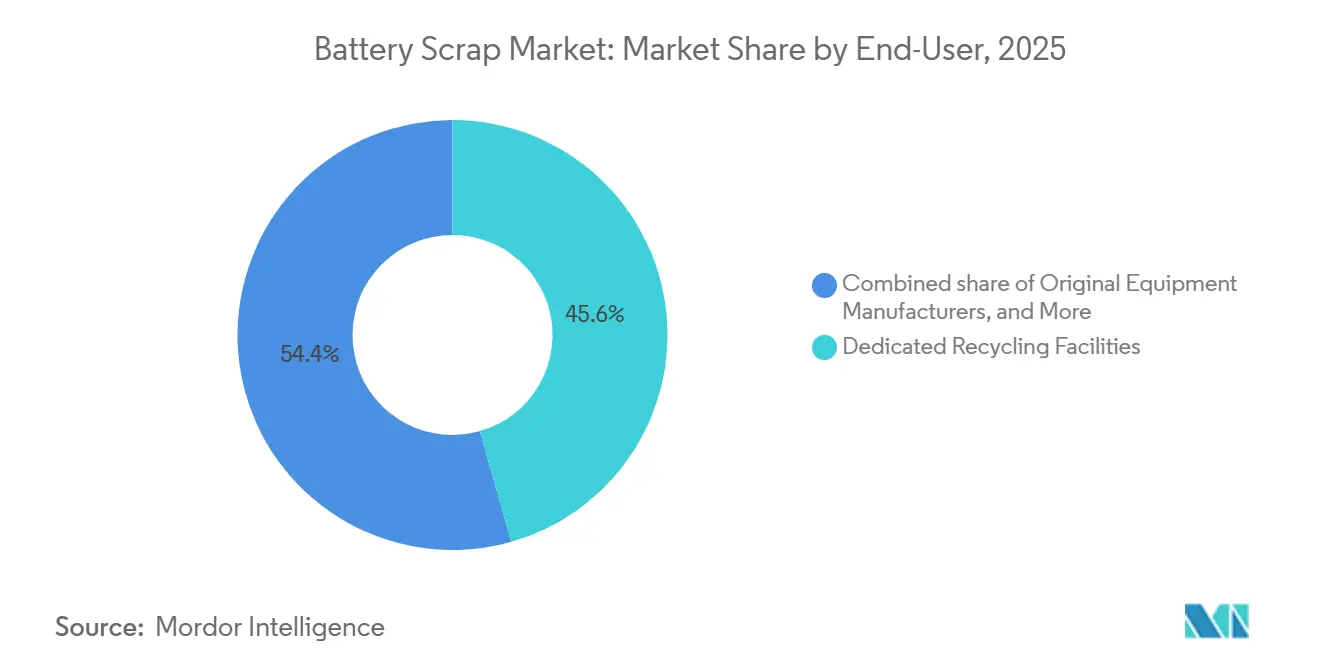

- エンドユーザー別では、専用リサイクル施設が2025年の取扱量の45.6%を確保しましたが、OEM統合型クローズドループプログラムは2031年にかけてCAGR 26.9%で進展しています。

- 地域別では、アジア太平洋が2025年の世界フローの49.3%を占め、2026年から2031年にかけてCAGR 13.3%で最も速い地域成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバッテリースクラップ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV関連リチウムイオン量の急増による耐用年数到達 | +3.2% | 中国、EU、北米に集中した世界規模 | 中期(2〜4年) |

| EUおよび中国、インドにおける生産者責任法の義務化 | +2.8% | EU、中国、インド;ASEANへの波及 | 短期(2年以内) |

| ブラックマスのスポット価格上昇によるリサイクル業者のマージン改善 | +1.9% | 世界規模、特にEUおよび北米 | 短期(2年以内) |

| OEMの「クローズドループ」引取契約 | +1.5% | 北米、EU、日本、韓国 | 中期(2〜4年) |

| AI対応スクラップストリームトリアージによる回収率向上 | +0.9% | 北米、EU、中国 | 長期(4年以上) |

| 定置型貯蔵の再利用によるリサイクルフローの遅延 | +0.2% | 世界規模、北米・EUでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV関連リチウムイオン量の急増による耐用年数到達

2015年から2020年にかけて設置された最初の量産型EV電池が廃棄され始め、リチウムイオンスクラップの急速な増加が生じています。世界のEV電池需要は2024年に約1 TWhに達し、2030年までに3 TWhを超えると予測されていますが、世界のリサイクル能力は2023年時点でわずか300 GWhにとどまっており、構造的な供給不均衡が浮き彫りになっています [1]国際エネルギー機関、「電池リサイクル能力」、iea.org。中国は2024年に50万トン以上の使用済みリチウムイオンセルを処理し、GEMの新しい荊門ラインを通じて2026年までに年間30万トンの処理能力を目標としています。Guangdong Brunp Recyclingは2024年にニッケル、コバルト、マンガンの99.6%、リチウムの96.5%の回収を報告し、材料コストを採掘品より15〜20%低く抑えています。電池廃棄量は2025年の約200 GWhから2030年には1 TWh超に増加すると予測されており、スクラップが正極材メーカーにとって最前線の供給源へと変貌しつつあります。地域的なフィードストック不足は、自動車メーカー、セルメーカー、電力会社との引取契約を早期に確保したリサイクル業者に恩恵をもたらすと見込まれます。

EUおよび中国、インドにおける生産者責任法の義務化

拡大生産者責任(EPR)の枠組みにより、メーカーは回収・リサイクルの資金調達を義務付けられ、正式な逆物流の整備が加速しています。EU電池規則は2027年までに63%の回収率と、コバルト・銅・ニッケルについて2027年までに90%のリサイクル効率を義務付けており、2031年以降はコバルト16%、鉛85%、リチウムおよびニッケル6%のリサイクル含有量の下限が発効します [2]欧州委員会、「電池に関する規則(EU)2023/1542」、europa.eu。中国の工業情報化部はEVメーカーにテイクバックチャネルの構築とトレーサビリティデータの記録を義務付けており、自動車メーカーとGEMやBrunpなどの大手リサイクル業者との提携を促進しています。2025年に改正されたインドの電池廃棄物管理規則は、2026〜2027年までに回収目標を90%に引き上げ、2030〜2031年までに20%に上昇するリサイクル含有量義務を導入しています。これらの政策はインフォーマルな回収業者を排除し、ISO 14001認証施設へと取扱量を誘導することで、バッテリースクラップ市場を産業規模の事業へと向かわせています。

ブラックマスのスポット価格上昇によるリサイクル業者のマージン改善

2022〜2024年の深刻なコモディティ低迷の後、ブラックマス価格は2025年に安定し、マージンが回復しました。コバルトは2022年4月のトン当たり81,500米ドルから2024年9月には24,000米ドルに下落した後、2025年初頭には35,000米ドルに反発し、プレミアムブラックマス(ニッケル当量20%超)は2024年半ばのトン当たり5,000〜6,000米ドルから2026年初頭には8,000〜10,000米ドルに上昇しました [3]Benchmark Mineral Intelligence、「ブラックマス価格更新」、benchmarkminerals.com。欧州および北米の正極材メーカーは、さらなる価格変動をヘッジするために長期契約に移行し、計画中の湿式製錬ハブのプロジェクトファイナンスを下支えしています。中国のリサイクル業者もブラックマスを韓国の精製業者に輸出し始め、前駆体を欧州に出荷することで国境を越えた裁定取引を活用しています。価格下限の安定化は、2億〜5億米ドルの設備投資を必要とする規模拡大の意思決定を支援します。

OEMの「クローズドループ」引取契約

自動車メーカーは正極活物質を確保し、サプライチェーンリスクを低減し、循環経済への取り組みをアピールするためにリサイクルの垂直統合を進めています。Redwood MaterialsはTesla、Toyota、Ford、Panasonicとの契約のもと、2025年に1 GWh超の耐用年数到達パックを処理し、リサイクルされた銅箔と正極粉末をセルパートナーに返却しました [4]Redwood Materials、「クローズドループパートナーシップ」、redwoodmaterials.com。VolkswagenとUmicoreは2025年にザルツギッターに15 GWhプラントを開設し、95%の回収率と完全な社内再利用を目標としています。BMWはNeue Klasseプラットフォーム向けにリサイクル正極材の調達を確保し、StellantisはOranoとともにフランスの5万トン施設に共同出資しています。こうした契約は高品質フィードストックをオープン市場から引き離し、独立系リサイクル業者は低品質ストリームを追うか、民生用電子機器スクラップへの転換を迫られています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐用年数到達パックに対する非効率な世界的逆物流 | -1.8% | 世界規模、ASEAN・南米・中東アフリカで深刻 | 中期(2〜4年) |

| コバルト・ニッケル価格の変動による再販業者利益の侵食 | -1.4% | 世界規模、特に北米・EUのリサイクル業者に影響 | 短期(2年以内) |

| 急速なセル化学変化によるテクノロジーロックリスク | -0.9% | 中国(LFP優位)、ASEANへの波及 | 長期(4年以上) |

| 火災安全責任による保険料の上昇 | -0.7% | 北米、EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

耐用年数到達パックに対する非効率な世界的逆物流

使用済みパックの回収・輸送は依然として断片的でコストが高い状況です。UN 3480およびADR分類は専用の梱包・表示を義務付けており、非危険物に比べて単位当たりの物流コストを40〜60%押し上げています。設計の多様性により、リサイクル業者は専用の解体ツールへの投資を余儀なくされるか、シュレッダーのみのラインによる低い回収率を受け入れざるを得ません。インドの2024年ブラックマス輸出規制は、国内精製能力を持たない小規模回収業者にボトルネックをもたらし、インドネシアのインフォーマルセクターは依然として鉛酸スクラップの30〜40%を規制外で処理しています。EUにおける包括的な電池パスポートシステムは2027年2月まで導入されず、トレーサビリティデータはサイロ化されたままです。逆物流の標準が収束するまで、フィードストック集約コストがバッテリースクラップ市場の成長を抑制し続けるでしょう。

コバルト・ニッケル価格の変動による再販業者利益の侵食

コモディティの急激な変動は、固定フィードストックコストに縛られたリサイクル業者のマージンを圧迫します。コバルトは2022年4月の高値から2024年9月の安値まで71%下落した後に部分的に回復し、ニッケルは2022年3月のトン当たり33,000米ドルから2024年半ばには16,000米ドルに下落しました。SungEel HiTechはセマングム工場の稼働率が40%に低下したことで、2025年第1四半期に155億ウォン(1,160万米ドル)の営業損失を計上しました。Li-Cycleは2024年後半に7,540万米ドルの四半期損失を受けてロチェスターハブの1億2,000万米ドルプロジェクトを停止し、変動の激しい市場における資金調達の課題を浮き彫りにしました。中国のリン酸鉄リチウム(LFP)正極材がコバルトとニッケルを含まずEVセグメントの95%を占める中、高ニッケル化学物質向けに最適化されたリサイクル業者は設備転換を迫られるか、座礁資産リスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:鉛酸の成熟が世界の取扱量を下支え

鉛酸電池は2025年フローの61.2%を供給し、北米と欧州で99%超の回収率を誇ることでバッテリースクラップ市場規模を下支えしています。しかし、EV廃棄の加速に伴い、リチウムイオン量は2031年にかけてCAGR 22.3%で急増すると予測されています。湿式製錬精製業者は90〜95%の金属回収率を実現しますが、商業ハブ1か所当たり2億〜5億米ドルが必要であるのに対し、乾式製錬業者は低い設備投資で80〜85%の回収率を受け入れています。ニッケル水素電池のバッテリースクラップ市場シェアは、ハイブリッド車がリチウムイオンに移行するにつれて縮小していますが、航空宇宙・防衛分野ではニッケルカドミウムリサイクルのニッチな需要が維持されています。

直接正極再生はリチウムイオン処理を破壊的に変革しており、完全な材料分解を排除してコストを30〜40%削減しています。Ascend Elementsのジョージア州ハイドロ・トゥ・カソードラインは91%の回収率を達成し、数週間以内に材料をセル工場に再投入することで運転資本サイクルを短縮しています。ReCellセンターのパイロット試験では、NMC 622スクラップからNMC 811を再生できることが示されていますが、LFPおよびニッケルコバルトアルミニウム系は依然として別フローが必要です。LFP採用が拡大するにつれて、2031年までにバッテリースクラップ市場シェアを維持するプレーヤーを決定するのは、柔軟なマルチ化学物質対応プラントとなるでしょう。

用途別:自動車がリード、定置型貯蔵が急速に追い上げ

自動車系は2025年スクラップの53.1%を占め、小売・サービス拠点で鉛酸スターターを返却するコアデポジットループによって支えられています。EV パックのテイクバックはEU、中国、インドのEPR規則のもとで義務付けられており、認定リサイクル業者への安定した流入を確保しています。フォークリフト、空港機器、マテリアルハンドリング車両などの産業用動力用途は、倉庫自動化に連動した安定しているが成長の遅い取扱量を提供しています。民生用電子機器のシェアは、スマートフォンやノートパソコンの買い替えサイクルが長期化するにつれて縮小しています。

定置型エネルギー貯蔵システムは、初期のユーティリティ電池と第二の人生を終えたEVパックが耐用年数に達するにつれて、CAGR 23.6%で成長すると予測されています。第二の人生への転用はリサイクルを5〜8年遅らせますが、最終的な取扱量を増幅させ、それらのシステムが廃棄される際にバッテリースクラップ市場規模を拡大します。Redwood Materialsが管理するデータセンターバックアップ展開は、転用されたパックが延長使用後にリサイクルに戻る様子を示しています。航空宇宙、海事、医療セグメントは小規模ながら、電動化が特殊プラットフォームに広がるにつれて拡大しています。

エンドユーザー別:専用リサイクル業者がOEM統合圧力に直面

専用リサイクル業者は2025年のフローの45.6%を処理しましたが、OEM統合プログラムはCAGR 26.9%で拡大しており、バッテリースクラップ市場のダイナミクスの変化を示しています。Umicoreのホーボーケン工場は年間35,000トンを処理し17種の金属を抽出していますが、VolkswagenのザルツギッターJVは15 GWhの社内パック返却を確保し、プレミアムスクラップへのサードパーティアクセスを制限しています。TeslaはギガファクトリーネバダからのリターンをRedwoodに直接ルーティングし、バージン材料依存度を約25%削減しています。Vistraなどの電力会社は1.6 GWの定置型電池フリート向けに専用テイクバックループを準備しています。インド、インドネシア、サハラ以南アフリカのインフォーマルな回収業者は依然として鉛酸スクラップの30〜40%を管理していますが、認定事業者への取扱量集約を促す正式化義務に直面しています。

TES、Stena、Veoliaなどの独立系廃棄物管理会社がバッテリースクラップ市場に参入し、電子機器回収資産を転用していますが、湿式製錬の深みに欠けています。これらの競争力は、精製業者とのパートナーシップ、または重い設備投資なしに回収率を向上させるAI対応選別へのアクセスにかかっています。EPRコンプライアンスコストの上昇と保険会社によるISO準拠の安全プロトコル要求に伴い、業界再編が進む可能性があります。

地域分析

アジア太平洋は2025年の取扱量の49.3%を占めてバッテリースクラップ市場規模をリードし、2031年にかけてCAGR 13.3%が予測されています。中国だけで世界のリサイクル能力の80%を管理しており、GEMの新しい5万トンラインにより総処理能力は30万トンに達し、CATLおよびBYDに契約のもと供給しています。インドの改正電池廃棄物管理規則は2026〜2027年までに回収目標を90%に引き上げていますが、施行の不均一さとブラックマス輸出禁止が小規模回収業者に課題をもたらしています。日本と韓国は技術リーダーとして残っており、SungEel HiTechのセマングムにある600トンコバルト工場が地域の湿式製錬の専門性を支え、住友はNissanとリーフパックのリサイクルで提携しています。

欧州は厳格な規制により金額ベースで第2位にランクされています。NorthvoltのRevoltプラントは2025年に5万トンの処理量に達し、2030年までに12万5,000トンを目指しています。2027年2月から義務化されるEU電池パスポートはQRコードトレーサビリティとリサイクル含有量の開示を組み込み、垂直統合プレーヤーに競争優位をもたらします。北米はインフレ抑制法のインセンティブのもとで追い上げており、RedwoodとAscend Elementsはともに2025年に商業ラインを拡大した一方、Li-CycleはGlencoreの2億米ドルのアラバマスポーク投資にもかかわらず、コスト超過によりロチェスターハブを一時停止しました。

南米と中東・アフリカは依然として初期段階にあります。ブラジルのフレックス燃料車の保有台数は安定した鉛酸フローを生み出していますが、EV普及率の低さがリチウムイオン投資を先送りにしています。サウジアラビアとUAEは多角化アジェンダの一環としてリサイクルを評価していますが、フィードストックは依然として乏しい状況です。エジプトのインフォーマル事業者は国内鉛酸取扱量の半数以上を処理しており、2024年の規則草案が正式なテイクバック制度の推進を目指しています。地域格差は、国内ハブが規模に達するまでブラックマスの国境を越えた取引が増加することを示唆しています。

競合環境

バッテリースクラップ市場は中程度に断片化されたままです。GlencoreやUmicoreなどの乾式製錬の既存プレーヤーは既存の製錬炉を活用し、低い設備投資で80〜85%の金属回収率を達成しています。Ascend ElementsやFortumなどの湿式製錬専門業者は90〜95%の回収率を実現しますが、コバルトとニッケルの安定した価格に依存しています。Ascend Elements、RecycLiCo、Princeton NuMatなどの直接正極スタートアップは30〜40%のコスト削減を約束していますが、対応可能な化学物質に限定されており、LFP普及の拡大に伴うテクノロジーロックリスクが高まっています。

戦略的な動きは統合圧力を浮き彫りにしています。RedwoodはToyota、Ford、Panasonicとの供給契約に紐付いた5億米ドルの拡張資金調達のもと、2028年までにネバダの正極材能力を200 GWhに倍増させる予定です。UmicoreとVolkswagenのザルツギッター合弁事業は、リチウム、ニッケル、コバルト、マンガンの95%回収をVWのセルラインに直接組み込み、スポット市場を迂回しています。GlencoreのLi-Cycleへの出資は北米のブラックマスを欧州の製錬炉に確保し、地域を越えた資源オーケストレーションを示しています。米国エネルギー省が支援するAmerican Battery Technology Companyのネバダデモプラントは、化学廃棄物と運営コストを削減するリチウム選択的抽出を目標としています。

ホワイトスペースの機会はAI対応解体、第二の人生の裁定取引、新興市場の正式化を中心に展開しています。Ascend Elementsはコンピュータビジョン選別による40〜60%の労働コスト削減を報告しています。Nth Cycleの電気抽出は酸浸出をスキップし、試薬需要を低減しています。インドとインドネシアにおけるISO主導の正式化により、数百万個の使用済み鉛酸ユニットが認定プラントに向けられ、今後5年間で世界のフィードストックフローを再形成する可能性があります。

バッテリースクラップ産業のリーダー企業

Umicore

Glencore

Li-Cycle

Redwood Materials

Guangdong Brunp Recycling

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:インド国家変革機構(NITI Aayog)は、インドにおけるリチウムイオンバッテリースクラップおよびe-廃棄物の管理・リサイクルの改善に焦点を当てた国家循環経済ロードマップを導入しました。このロードマップは、先進化学電池(ACC)生産連動型インセンティブ(PLI)スキームのもとでのインセンティブ拡大を提案しています。この取り組みは、リサイクル電池材料の使用促進、国内リサイクルインフラの強化、バージン原材料への依存低減、バッテリースクラップおよびリサイクルエコシステムの成長支援を目指しています。

- 2025年2月:Cylibは欧州全域でのリチウムイオン湿式製錬回収を拡大するために5,500万ユーロ(5,830万米ドル)を調達しました。

- 2025年1月:リチウムイオン電池リサイクル技術のパイオニアであるLi Industriesは、事業拡大を強化するためにシリーズBラウンドで3,600万米ドルの調達に成功しました。

- 2024年12月:NEU Battery Materialsは、固体電池およびシリコンアノードスクラップを対象とするプロセスのために428万米ドルを調達しました。

世界のバッテリースクラップ市場レポートの範囲

バッテリースクラップとは、機能しなくなった廃棄または耐用年数到達の電池であり、回収・再利用可能な金属などの有価物質を含んでいます。バッテリースクラップのリサイクルは、有害物質による環境被害を防ぎ、資源効率を高めるために不可欠であり、環境の持続可能性を支援し、循環経済に貢献します。

バッテリースクラップ市場は、タイプ別、用途別、エンドユーザー別、地域別に区分されています。タイプ別では、鉛酸、リチウムイオン、ニッケル系、その他の化学物質に区分されています。用途別では、自動車、産業用動力、民生用電子機器、定置型エネルギー貯蔵、航空宇宙・防衛、その他のニッチ用途に区分されています。エンドユーザー別では、専用リサイクル施設、OEMテイクバックプログラム、電力会社、サードパーティ廃棄物管理会社、インフォーマルな回収業者に区分されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。レポートはこれらの地域内の主要国における世界のバッテリースクラップ市場の市場規模と予測も網羅しています。各セグメントについて、金額ベース(米ドル)で市場規模の算定と予測が実施されています。

| 鉛酸バッテリースクラップ |

| リチウムイオンバッテリースクラップ |

| ニッケル系バッテリースクラップ |

| その他の化学物質(ニッケルカドミウム、亜鉛空気、固体電池プレコマーシャル) |

| 自動車 |

| 産業用動力 |

| 民生用電子機器 |

| 定置型エネルギー貯蔵システム |

| 航空宇宙・防衛 |

| その他のニッチ用途(医療、海事、鉱業) |

| 専用リサイクル施設 |

| 完成車メーカー(OEMテイクバック) |

| 電力会社および発電事業者 |

| サードパーティ廃棄物管理会社 |

| インフォーマル・小規模回収業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 鉛酸バッテリースクラップ | |

| リチウムイオンバッテリースクラップ | ||

| ニッケル系バッテリースクラップ | ||

| その他の化学物質(ニッケルカドミウム、亜鉛空気、固体電池プレコマーシャル) | ||

| 用途別 | 自動車 | |

| 産業用動力 | ||

| 民生用電子機器 | ||

| 定置型エネルギー貯蔵システム | ||

| 航空宇宙・防衛 | ||

| その他のニッチ用途(医療、海事、鉱業) | ||

| エンドユーザー別 | 専用リサイクル施設 | |

| 完成車メーカー(OEMテイクバック) | ||

| 電力会社および発電事業者 | ||

| サードパーティ廃棄物管理会社 | ||

| インフォーマル・小規模回収業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界の電池リサイクル収益はどの程度になるか?

バッテリースクラップ市場規模は2031年までに526億3,000万米ドルに達し、2026年から2031年にかけてCAGR 10.49%で拡大すると予測されています。

現在スクラップ量を支配している電池化学物質はどれか?

鉛酸電池はスターター電池および産業用動力需要により、2025年フローの61.2%を供給しました。

2026年以降にリチウムイオンスクラップ量が急増する理由は何か?

2015年から2020年にかけて展開された初期EVパックが耐用年数に達しており、リチウムイオン系を2031年にかけてCAGR 22.3%へと押し上げています。

最も多くの電池をリサイクルしている地域はどこか?

アジア太平洋は2025年スクラップの49.3%をリードし、中国の世界リサイクル能力の80%シェアが牽引しています。

自動車メーカーはリサイクル環境をどのように変えているか?

TeslaやVolkswagenなどのOEMはクローズドループ契約を通じて正極材を確保し、社内リサイクルプログラムのシェアをCAGR 26.9%で高めています。

最終更新日: