バッテリーサイクラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

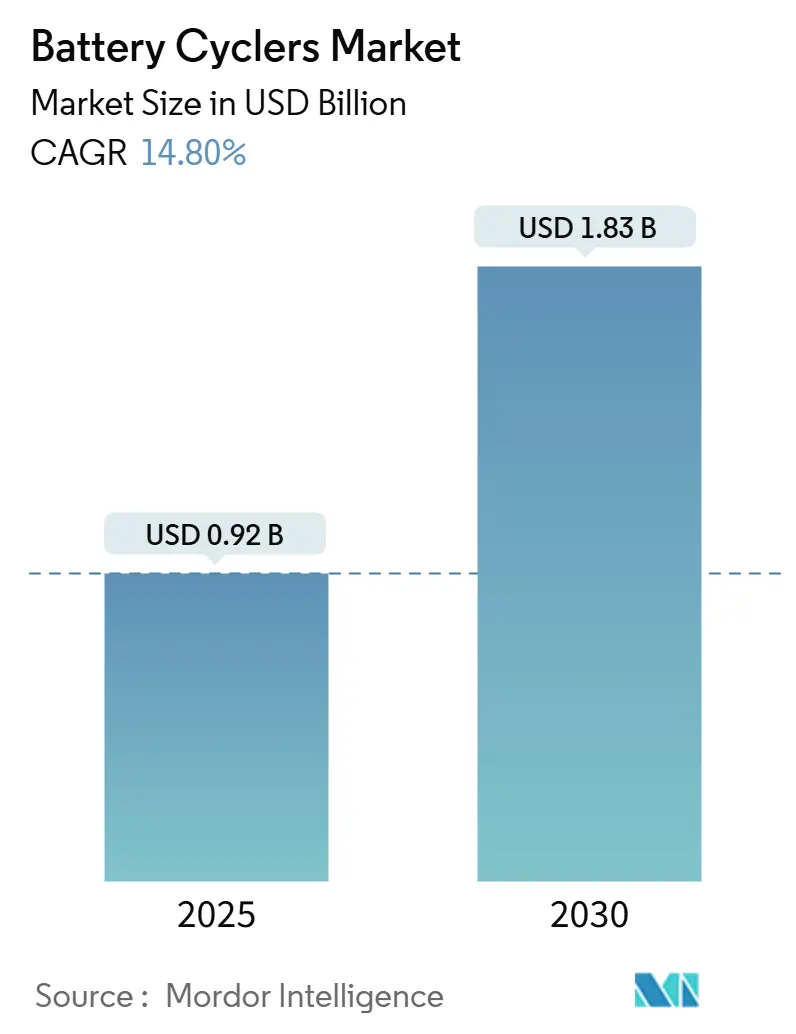

| 市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2030) | 1.83 十億米ドル |

| 成長率 (2025 - 2030) | 14.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリーサイクラー市場分析

バッテリーサイクラーの市場規模は2025年に9億2,000万USDとなり、2030年までに18億3,000万USDに達すると予測され、同期間に堅調な14.8%のCAGRを記録します。電気自動車(EV)メーカーがセル生産を拡大し、電力会社がグリッドスケールの蓄電設備を追加し、研究チームが次世代化学を検証するにつれて需要が加速しており、これらすべてに精密なフォーメーション、サイクリング、および寿命試験が必要です。マルチチャンネルアーキテクチャ、中電力範囲、およびAI対応ソフトウェアが現在の購買基準を支配しており、厳格な安全評価に関する規制上の義務が新規機器の技術的ハードルを引き上げています。北米および欧州のギガファクトリーへの投資の激化により、顧客基盤がアジア太平洋地域を超えて多様化していますが、中国は依然として世界的な生産能力の中核を担っています。競争の激しさは中程度であり、ベンダーがテスト時間を短縮し、エネルギー使用量を削減し、故障モードを予測する分析機能を統合するにつれて、価格ではなく技術が差別化を促進しています。

主要レポートのポイント

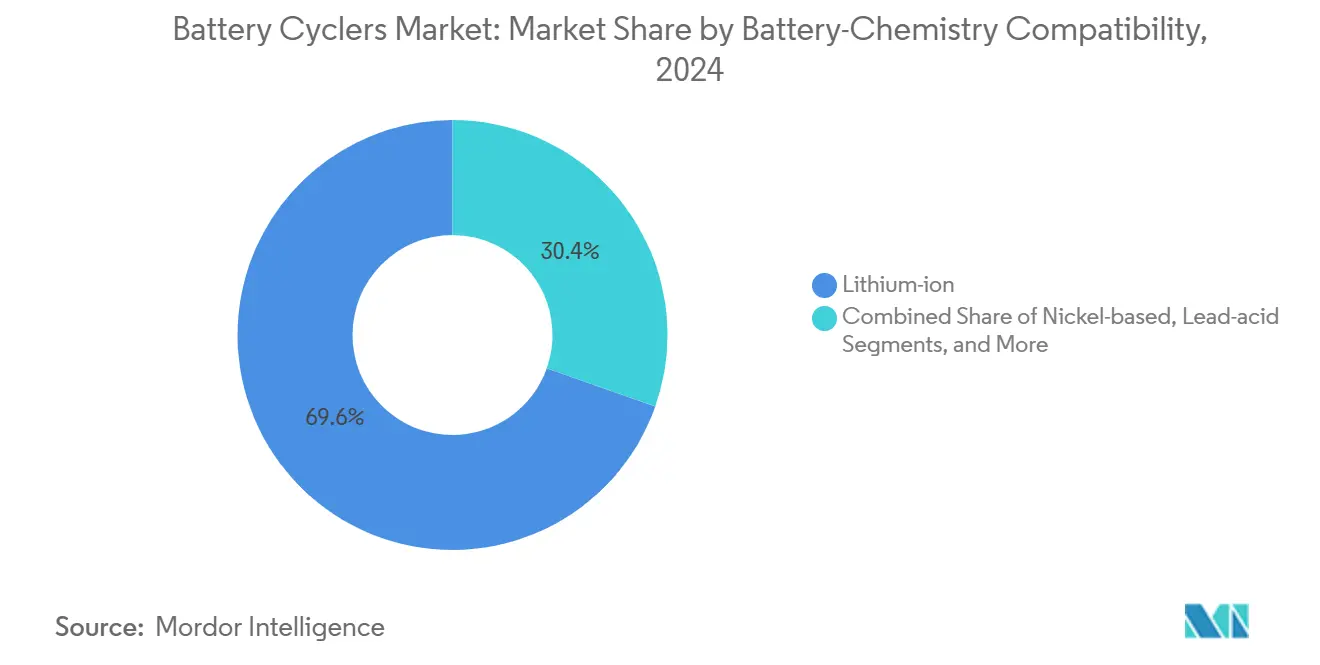

- バッテリー化学互換性別では、リチウムイオン製品が2024年のバッテリーサイクラー市場シェアの69.6%を占め、固体電池およびその他の新興化学は2030年までに17.2%のCAGRで拡大すると予測されています。

- チャンネル数別では、8チャンネル以上のシステムが2024年に62.1%の収益シェアをリードし、16チャンネル以上の構成は2030年までに16.7%のCAGRで増加すると予測されており、高スループット検証へのシフトを反映しています。

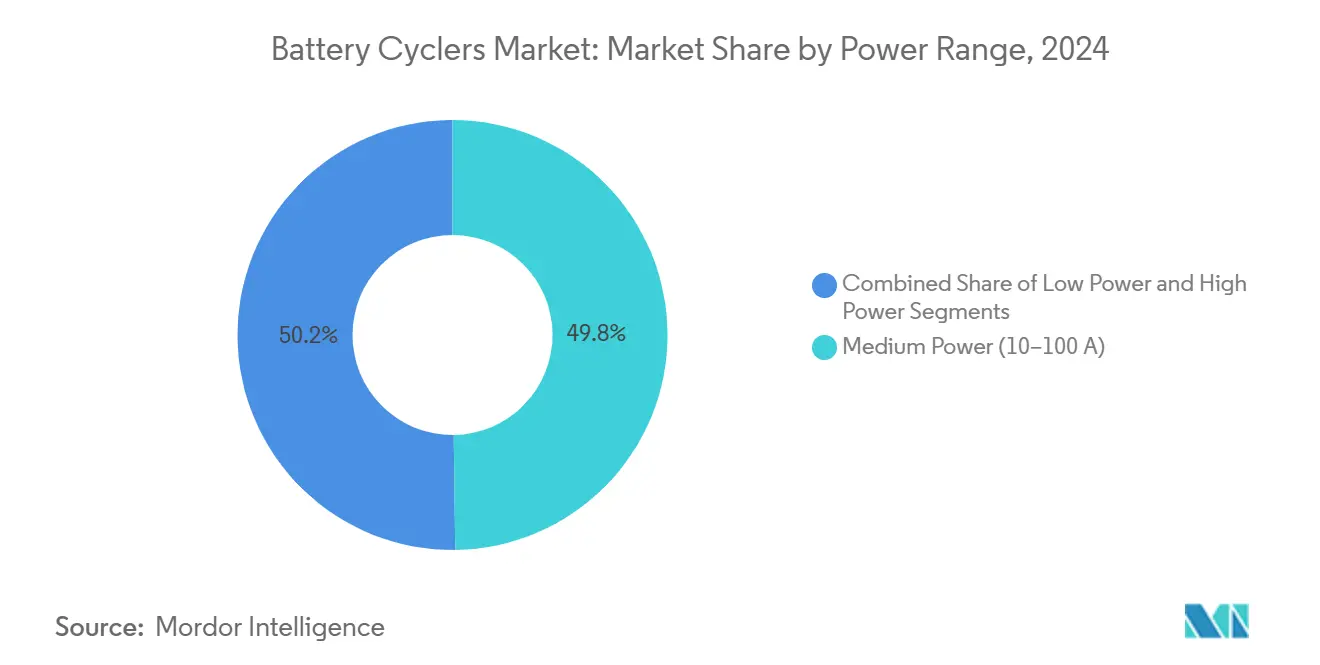

- 電力範囲別では、中電力サイクラー(10~100A)が2024年のバッテリーサイクラー市場規模の49.8%を占め、100A超の高電力モデルは2030年までに16.1%のCAGRで進展しています。

- エンドユーザー産業別では、自動車顧客が2024年収益の45.5%を占め、電力会社が長期蓄電設備を導入するにつれてエネルギー・電力セグメントが2030年までに最速の15.9%のCAGRを記録すると予測されています。

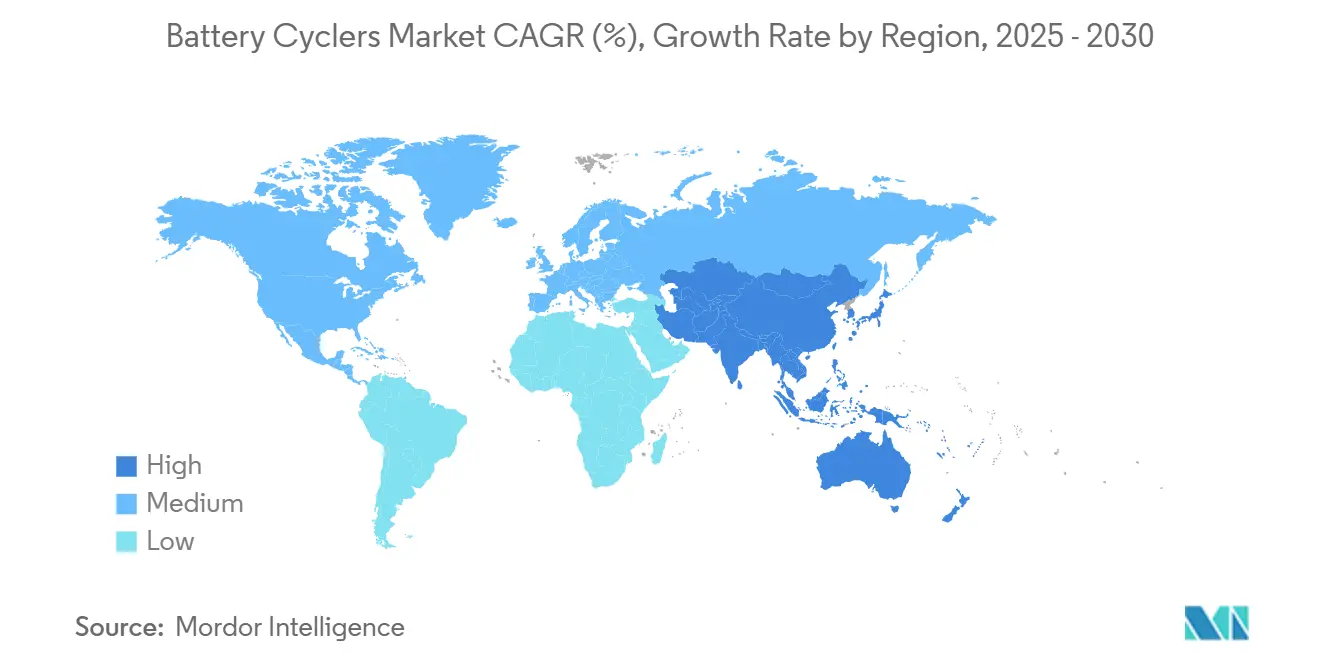

- 地域別では、アジア太平洋が2024年の世界販売の43.7%を維持し、中国のバッテリー研究・製造の集中を背景に2030年までに16.2%のCAGRで拡大する見込みです。

世界のバッテリーサイクラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV用バッテリー生産能力の急増 | +3.2% | 北米およびアジア太平洋 | 中期(2~4年) |

| 安全性と耐久性に関する規制の推進 | +2.8% | 中国、EU、北米 | 短期(2年以内) |

| グリッドスケール蓄電の普及 | +2.1% | アジア太平洋中心、北米およびEUへの波及 | 中期(2~4年) |

| マルチチャンネルサイクラーのコスト低下 | +1.9% | グローバル | 長期(4年以上) |

| AI・機械学習対応の予測分析 | +1.7% | 北米およびEU、アジア太平洋へ拡大 | 中期(2~4年) |

| 高精度固体電池研究開発ニーズ | +1.5% | 日本、韓国、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV用バッテリー生産能力拡張の急増

ギガファクトリーの建設ラッシュにより、円筒形、角形、ラミネート形式に対応できる高スループットのバッテリーサイクラーへの前例のない発注が生まれています。LGエナジーソリューションのアリゾナ州の55億USD規模の施設だけで32GWhが追加され、1ギガワット時ごとに比例したフォーメーションおよびサイクリングラインが必要です。[1]Michael C. Anderson、「2025年に注目すべきバッテリー産業のトレンド」、batterytechonline.com フォーメーションはセルコストの20%を占める可能性があるため、メーカーは精度と歩留まりを最大化するシステムに投資しています。800V EVアーキテクチャへの移行により電圧・電流要件が高まり、熱的ディレーティングなしに600kW超の負荷に耐えられる機器が求められています。パナソニックのカンザス州ラインは、統合型高密度テスターにより、以前のネバダ州の操業と比較して20%の生産性向上を報告しています。自動車メーカーは2030年までに合計4,100GWhのセル需要を見込んでおり、サイクラーサプライヤーにとって長期的な見通しを強化しています。

バッテリーの安全性と耐久性試験基準に関する規制の推進

安全法制により、より深いテストサイクルと厳しい乱用プロトコルが義務付けられています。中国のGB38031-2025規格は、熱暴走後2時間の封じ込めと5分間の早期警告システムを要求しており、コンプライアンスによりバッチあたりのサイクラー時間が大幅に増加します。[2]Kai-Philipp Kairies、「中国がGB38031-2025でEVバッテリー安全性をリード」、greencarcongress.com 新しいEUバッテリー規制は材料とカーボンフットプリントのデジタル追跡を要求し、すべての充放電イベント中のデータロギング要件を拡大しています。米国EPAはEVが10年間で航続距離の80%を維持することを提案しており、数百万件の追加検証サイクルに相当します。IEC 62619:2022はさらに定置型システムの乱用試験を成文化し、専用の定置型蓄電サイクラーへの需要を確固たるものにしています。

グリッドスケールバッテリー向けエネルギー蓄電サイクラーの普及拡大

世界のユーティリティスケール蓄電は2023年までにドイツだけで27.9%増加して1.7GWに達し、2037年までに24GWを超えると予測されており、300Ahを超えるセルスタックに対応できる大型サイクラーの販売を促進しています。米国エネルギー省の長期蓄電プログラムは2030年までに90%のコスト削減を目標としており、異なる試験体制を必要とするフロー電池、ナトリウムイオン、亜鉛化学の研究開発を強化しています。[3]米国エネルギー省、「FOTW #1347:北米のバッテリーセル生産は2030年までに年間1,200GWh超が見込まれる」、energy.gov カリフォルニア州は2045年までに37GWの蓄電を構想しており、グリッド負荷プロファイルを再現できるモジュールレベルのサイクラーへの数十年にわたる需要を確保しています。

予測分析を可能にするサイクラーソフトウェアへのAI・機械学習の統合

ソフトウェアのアップグレードにより、サイクラーは分析ハブへと変貌しています。SandboxAQの大規模定量モデルは寿命予測時間を95%短縮しながら精度を35倍向上させ、ラボが物理的なサイクルを数千から数百に削減できるようにしています。米国陸軍は200万時間のテストデータを活用して、数年ではなく数日で貯蔵寿命を予測し、物流コストを削減しています。ACCUREのLifetime Managerなどの商用プラットフォームは96%の予測精度を達成し、蓄電事業者の保証分析を支えています。ファームウェアに機械学習モデルを組み込むことで、さまざまな温度やCレートの下でリアルタイムのプロトコル最適化が可能になっています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 100A超サイクラーの高い設備投資 | -2.3% | グローバル、中小企業に深刻 | 短期(2年以内) |

| 800V超における熱管理の課題 | -1.8% | 北米およびEU | 中期(2~4年) |

| 超精密部品のサプライチェーンギャップ | -1.5% | グローバル、北米およびEUでより深刻 | 短期(2年以内) |

| 仮想BMS・ループ内シミュレーション | -1.2% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高電流サイクラーの高い設備投資

チャンネルあたり100Aを超えるシステムは、高価なパワーエレクトロニクスステージ、回生負荷、およびアクティブ冷却を必要とし、小規模な研究室の手の届かない単価となります。熱管理インフラと安全インターロックにより総所有コストが膨らみ、低ボリュームユーザーにとって回収期間が3年を超えます。試験・計測セクターの統合—2024年第3四半期に取引額が337.6%急増—は、新規参入者にとっての財務的ハードルを浮き彫りにしています。

物理的サイクリング需要を削減する仮想BMS・ループ内シミュレーション

ハードウェア・イン・ループ(HIL)プラットフォームは数千のドライブサイクルをデジタルで再現し、物理的テストの量を削減します。dSPACEのSCALEXIOは実際のバッテリーなしに最大1,500Vでの故障注入を実行し、プロトタイプのタイムラインを短縮してエネルギーコストを大幅に削減します。[4]dSPACE、「バッテリー管理システム:高精度検証」、dspace.com アルゴリズムが改善されるにつれて、初期段階の開発者はますます仮想的に設計を検証するようになり、ベンチトップサイクラーの短期的な需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学互換性別:リチウムイオンの優位性が市場の進化を牽引

リチウムイオンユニットは2024年に収益の69.6%を占め、EV、民生用、定置型アプリケーション全体にわたる化学の普及を裏付けています。固体電池およびその他の新興化学のバッテリーサイクラー市場規模は、現時点では小規模ですが、より高いエネルギー密度と本質的な安全性を約束する硫化物および高分子電解質を対象とした研究プログラムにより、17.2%のCAGRで拡大すると予測されています。日本と韓国は2028年に予定されている生産パイロットへの投資をリードしており、商業化が成熟すると地域的な再編が示唆されます。したがって、サイクラーは超低リーク電流を測定し、デンドライトの発生を検出し、固体電池プロトタイプに固有の高温サイクルに対応する必要があります。サブマイクロアンペア分解能と高度なインピーダンス分光法を提供できるベンダーが、このシフトに最も適した位置にあります。

商業用リチウムイオンセルは輸送分野で引き続き支配的ですが、より高いエネルギー密度に対する規制圧力がシリコンカーボンアノードの採用を加速させ、許容仕様をさらに厳格化しています。1,750mAh/gアノードの試験には、より深い電圧ウィンドウと精緻なクーロン効率追跡が必要です。一方、ニッケル系化学は信頼性がエネルギー指標よりも重視される航空宇宙のニッチ分野を維持しており、従来の鉛酸形式はスターター・照明・点火および定置型バックアップ用途に残存しています。これらの小規模カテゴリーは依然として相当な量を生み出し、自動化されたマルチ化学プロファイルに対応できる汎用サイクラーへの需要を持続させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

チャンネル数別:マルチチャンネルシステムが高スループット試験を可能に

8チャンネル以上のシステムは、メーカーが大規模なセル集団にわたる統計的検証を追求するにつれて、2024年販売の62.1%を占めました。施設がラックあたり16チャンネル以上を構成する場合、バッテリーサイクラー市場は恩恵を受け、このセグメントは2030年までに16.7%のCAGRが予測されています。高チャンネル密度により、テスト単位あたりのフロアスペースコストが削減され、ギガファクトリーのタクトタイムと整合します。自動切替マトリックスがリアルタイムでセルを電源に接続し、アイドル容量を削減して全体的な設備効率を向上させます。

研究ラボは、柔軟な波形スクリプティングと超高精度を必要とする探索的作業のために、シングルチャンネルまたは2チャンネルの機器を引き続き購入しています。中規模の開発者は、大規模並列処理の必要性よりも予算制約が優先されるパイロットラインで、2~7チャンネルユニットを受け入れることが多いです。すべてのグループにわたって、製造実行システム(MES)およびデータレイクとの統合が、トレーサビリティルールと予測保全アルゴリズムを満たすための標準となっています。

電力範囲別:中電力の優位性がアプリケーションの多様性を反映

中電力サイクラー(10~100A)は、EVと定置型蓄電の両方のセルおよびモジュール試験をカバーするため、2024年に49.8%の収益を占めました。これらのユニットはフットプリント、コスト、柔軟性の最適なバランスを提供し、ティア1サプライヤーの定番機器となっています。高速充電研究開発が電流エンベロープを押し広げるにつれて、100A超システムのバッテリーサイクラー市場シェアは上昇する見込みであり、2030年までの16.1%のCAGRは全体的な需要を上回ります。ハードウェアベンダーは、最大93%のエネルギーを回収し熱出力を抑制する回生アーキテクチャで対応しています。

低電力端では、10A未満の精密テスターがコイン型、ラミネート型、ウェアラブルデバイス用セルにとって依然として不可欠であり、マイクロアンペアのリーク分解能が重要です。一方、高電力リグは800Vスタックでの熱安全上のハードルが増大しており、液体冷却、絶縁ゲートドライブ、冗長シャットダウンロジックの革新を促しています。ターンキー安全キャビネットを提供するサプライヤーは、封じ込めを自社設計したくないインテグレーターの間で支持を得ています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車のリーダーシップがエネルギーセクターの挑戦に直面

自動車OEMおよびパックインテグレーターが2024年収益の45.5%を占め、EVサプライチェーンにおけるフォーメーション、グレーディング、ライン末端品質検査の量を反映しています。しかし、電力会社と独立系発電事業者は最も急成長している購買者であり、エネルギー・電力セグメントは2030年までに15.9%のCAGRを記録しています。長期蓄電、仮想発電所の集約、および周波数調整市場により、テスト期間が延長され、モジュールあたりのサイクル数が深まります。

民生用電子機器企業は、モバイルデバイス向けに調整された10A未満のサイクラーを引き続き発注しており、大学や国立研究所は基礎電気化学のための超高精度ユニットを要求しています。航空宇宙・防衛プログラムは振動、真空、温度の極限を課し、低地球軌道プロファイルの変動にわたってキューブサット用バッテリーを検証するマイクログラビティサイクラーの変種を生み出しています。これらのニッチな発注が製品の多様性を促進し、ベンダーが専門機能で差別化することを可能にしています。

地域分析

アジア太平洋は2024年に43.7%の収益を記録し、中国がリチウムイオンセル生産能力の75%超と影響力ある研究成果の65.4%を支配していることに支えられています。強力な政府支援、深いバリューチェーン統合、および拡大する国内EV市場が、高ボリュームラインに最適化されたAI対応サイクラープラットフォームの採用を加速させています。日本と韓国は2028年の量産に向けたスケジュールの固体電池パイロットに集中しており、性能ベンチマークをリセットし、ナノボルトレベルの計測器への高付加価値需要を生み出す可能性があります。

北米は急成長の軌道にあり、600億USD超の発表済みセル工場と国内サプライチェーンの現地化義務に支えられています。この地域のバッテリーサイクラー市場は、高ニッケル長距離セルと低コストLFP変種という二重化学の研究開発から恩恵を受けており、プロトコルをその場で切り替えられる柔軟な機器が必要です。耐久性(10年/15万マイル)と安全分析に関する規制上の重点が、長期サイクルおよび乱用試験の購入を促進しており、多くの場合、機械学習分析サブスクリプションとバンドルされています。

欧州は積極的な再生可能エネルギー目標の中でグリッド安定化のための定置型蓄電を優先しています。ドイツは2037年までに24GWのユーティリティ蓄電を予測しており、EU規制はデジタル材料追跡を義務付け、シームレスなMES統合への需要を押し上げています。地元ベンダーは低炭素製造の実績で競争し、確立されたアジアのサプライヤーは欧州の契約試験機関と提携してシェアを維持しています。東欧経済圏はサイクラー組立ラインにコスト競争力のある労働力プールを提供し、規制コンプライアンスを損なうことなく地域調達オプションを拡大しています。

競争環境

第一層サプライヤーであるArbin Instruments、Chroma ATE、Neware Technology、Bio-Logic Science Instrumentsは、中~高精度ブラケットを集合的に支配しています。彼らの定着したインストールベース、グローバルサービスネットワーク、および広範なソフトウェアライブラリが切替コスト上の優位性をもたらしています。Maccor、Gamry、Bitrodeなどの中堅企業は、高電圧パックやインピーダンス分光法のニッチな専門化を通じて競争しています。新規参入者は、ハードウェアをデジタルツインと結合するAI駆動の分析、クラウド接続、および仮想試験モジュールを強調しています。

戦略的提携が差別化を形成しています。EmersonのEecoMobilityへの出資は、産業オートメーションポートフォリオ全体に組み込まれた分析レイヤーを提供し、ハードウェアを超えてアドレス可能な収益を拡大しています。TWAICEとElement Materials Technologyのパートナーシップは、欧州の分析知的財産を米国の認証ラボに足がかりを与え、サイクラーデータを寿命モデルに統合しています。東洋テクニカのBio-Logic中国独占販売権は、GOTIONとCALBのアフターマーケットサービスを強化し、この地域の既存セル大手におけるブランドの粘着性を高めています。

技術の収束は予測分析とエネルギー回生に集中しています。ベンダーは最大95%の電力回収効率と、新しいテストレシピのスクリプト開発時間を短縮する組み込み大規模言語モデルコードアシスタントを宣伝しています。ファームウェアのアップグレードパスやクラウドAPIを欠くサプライヤーは、顧客がサイクル数の削減と開発タイムラインの短縮による総所有コスト削減を求めるにつれて、陳腐化のリスクにさらされています。

バッテリーサイクラー産業リーダー

Arbin Instruments, Inc.

Chroma ATE Inc.

Neware Technology Limited

Bio-Logic Science Instruments SAS

Maccor, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:中国がリン酸鉄リチウムプロセスのノウハウに輸出規制を課し、対外技術移転にライセンスを要求。

- 2025年7月:東洋テクニカが中国国内でBio-Logicサイクラーを販売する全国的な権利を取得し、トップクラスのメーカーを対象とする。

- 2025年6月:韓国および日本のセルメーカーが中国の競合他社に対する訴訟を増加させ、Tulip InnovationがドイツでSunwodaの特定モデルを禁止する差し止め命令を取得。

- 2025年5月:Chroma ATEが世界中に4,300台の半導体試験システムを設置したことを公表し、バッテリーサイクラーポートフォリオ向けの大規模言語モデル駆動のソフトウェア移行ツールを発表。

世界のバッテリーサイクラー市場レポートの範囲

| リチウムイオン |

| ニッケル系 |

| 鉛酸 |

| 固体電池および新興化学 |

| シングルチャンネル |

| 2~7チャンネル |

| 8チャンネル以上 |

| 低電力(10A未満) |

| 中電力(10~100A) |

| 高電力(100A超) |

| 自動車 |

| 民生用電子機器 |

| エネルギー・電力 |

| 研究・学術 |

| 航空宇宙・防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| バッテリー化学互換性別 | リチウムイオン | ||

| ニッケル系 | |||

| 鉛酸 | |||

| 固体電池および新興化学 | |||

| チャンネル数別 | シングルチャンネル | ||

| 2~7チャンネル | |||

| 8チャンネル以上 | |||

| 電力範囲別(最大電流/チャンネル) | 低電力(10A未満) | ||

| 中電力(10~100A) | |||

| 高電力(100A超) | |||

| エンドユーザー産業別 | 自動車 | ||

| 民生用電子機器 | |||

| エネルギー・電力 | |||

| 研究・学術 | |||

| 航空宇宙・防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界のバッテリーサイクラー市場の現在の規模はいくらですか?

バッテリーサイクラー市場規模は2025年に9億2,000万USDです。

バッテリーサイクラー市場の2025年から2030年にかけてのCAGR予測はいくらですか?

市場は2030年まで14.8%のCAGRで成長すると予測されています。

どの地域が市場をリードしており、どのくらいの速さで成長していますか?

アジア太平洋が収益の43.7%を占め、16.2%のCAGRで拡大しています。

最も急成長しているエンドユーザー産業はどこですか?

エネルギー・電力セクターは、グリッドスケール蓄電の導入に牽引されて15.9%のCAGRを記録する見込みです。

バッテリーサイクラーにおいてAI・機械学習機能がなぜ重要になっているのですか?

予測分析によりテストサイクルを最大95%削減し、精度を向上させることで、開発時間とコストを削減します。

高電力サイクラーの普及における最大の制約要因は何ですか?

100A超システムの高い設備投資が、短期的に中小メーカーのアクセスを制限しています。

最終更新日: