バスケットボールストリーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

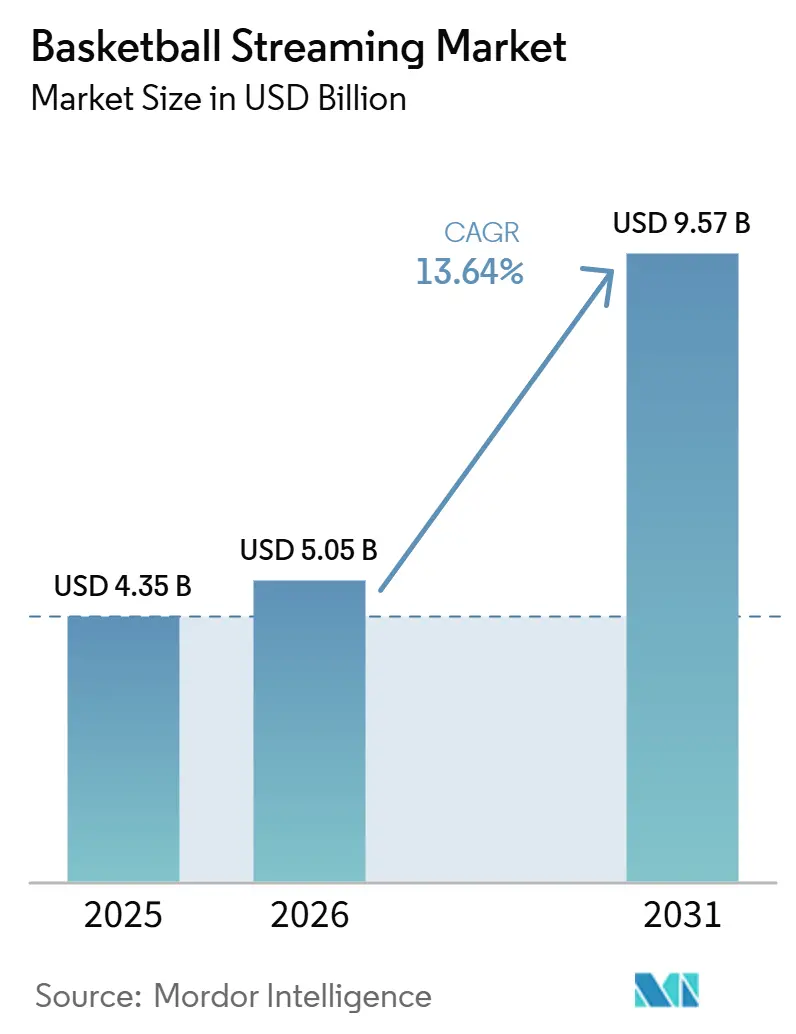

| 市場規模 (2026) | 5.05 十億米ドル |

| 市場規模 (2031) | 9.57 十億米ドル |

| 成長率 (2026 - 2031) | 13.64% CAGR |

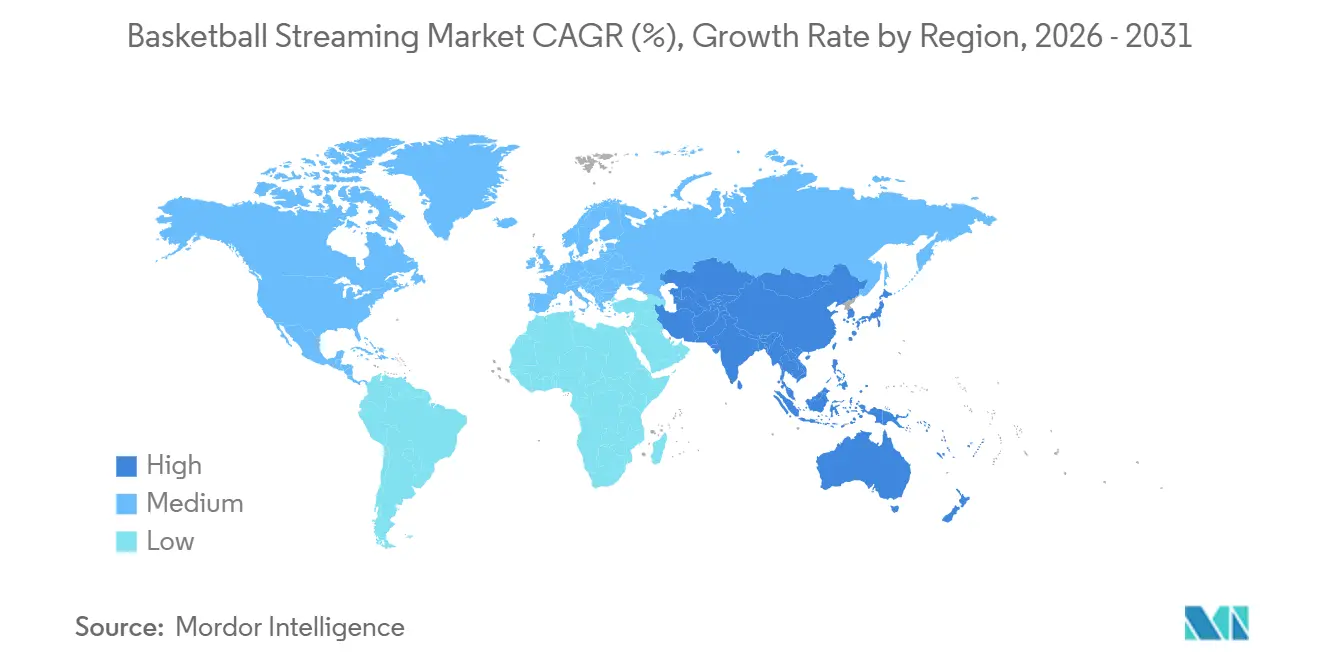

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバスケットボールストリーミング市場分析

バスケットボールストリーミング市場規模は2025年に43.5 ビリオン 米ドルとなり、2031年までに95.7 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 13.64%で成長します。バスケットボールストリーミング市場は、NBAが国内配信をABC、ESPN、NBC、Peacock、Prime Videoに分散させる新たな長期的権利構造へと移行したことで、より成熟した段階に入りました。これにより、ストリーミングはプレミアムバスケットボールへのアクセスにおいて、付随的なサービスではなく主要な経路となりました。2026年のレギュラーシーズンにおける記録的な視聴者数とNBAアプリの利用増加も、直接配信が視聴者リーチと継続的なエンゲージメントの両方を同時に支えていることを示しています。バスケットボールストリーミング市場はまた、より広範な国際的権利活動、モバイル視聴習慣の強化、そして同一セッション内でフルゲーム、ハイライト、ソーシャル動画を行き来するファン層の拡大からも恩恵を受けています。テレコムと連携したバンドルは複数の地域での発見性を向上させており、自動ハイライトとパーソナライズされた動画は、完全な試合を視聴しない場合でも若い視聴者をプラットフォームに引き留めるのに役立っています。同時に、バスケットボールストリーミング市場は、高額な権利を管理し、断片化されたパッケージ全体でアクセスをシンプルに保ち、サブスクリプションと広告の両方から収益を構築できるプラットフォームに報いています。

主要レポートのポイント

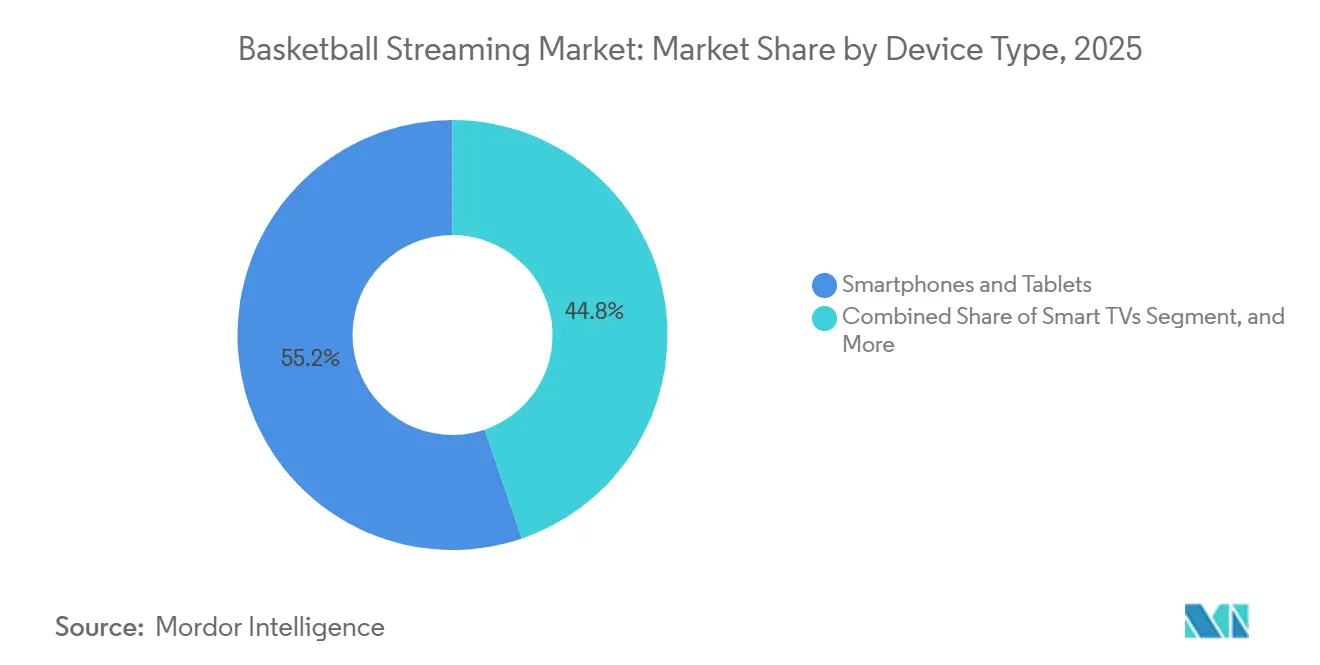

- デバイスタイプ別では、スマートフォンおよびタブレットが2025年のバスケットボールストリーミング市場シェアの55.23%を占め、スマートTVは2031年にかけてCAGR 13.86%で拡大すると予測されています。

- コンテンツタイプ別では、国内試合が2025年のバスケットボールストリーミング市場シェアの60.36%を占め、国際試合は2031年にかけてCAGR 13.91%で拡大すると予測されています。

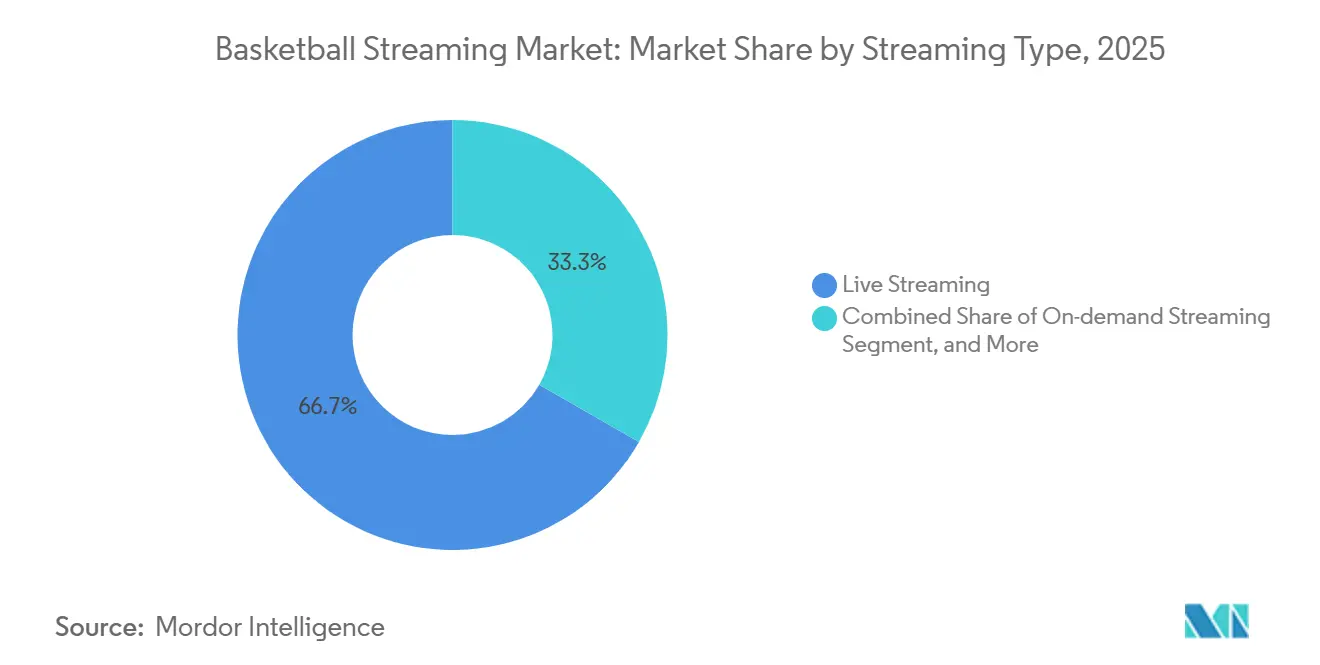

- ストリーミングタイプ別では、ライブストリーミングが2025年に66.72%のシェアを保持し、オンデマンドストリーミングは2031年にかけて最も成長の速いフォーマットであり続けました。

- 地域別では、北米が2025年に56.66%のシェアを保持し、アジア太平洋は2031年にかけてCAGR 14.23%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバスケットボールストリーミング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ダイレクト・トゥ・コンシューマー型リーグパスエコシステムの拡大 | +2.5% | 北米が中心、アジア太平洋および南米へ拡大中 | 短期(2年以内) |

| コネクテッドスクリーンにおけるライブスポーツ広告在庫プレミアムの上昇 | +2.2% | グローバル、北米およびアジア太平洋が中心 | 中期(2〜4年) |

| 若いバスケットボールファンのモバイルファースト消費 | +1.8% | アジア太平洋が中心、南米、中東 | 短期(2年以内) |

| テレコムおよびペイTVとのサブスクリプションバンドル | +1.5% | グローバル、インド・中東・スカンジナビアで早期の成果 | 中期(2〜4年) |

| AIを活用したパーソナライゼーションとハイライトによるリテンション向上 | +1.2% | グローバル | 中期(2〜4年) |

| ユース・大学・国際バスケットボール権利の収益化 | +1.0% | グローバル、アフリカおよび南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ダイレクト・トゥ・コンシューマー型リーグパスエコシステムの拡大

NBAの2024年7月のメディア契約により、Prime VideoとPeacockがABCおよびESPNと並ぶ形となり、プレミアムバスケットボールはストリーミングが国内アクセスの中心に位置する恒久的なハイブリッドシステムへと移行しました。[1]NBA Communications、「NBAがWalt Disney Company、NBCUniversal、Amazon Prime Videoと2035-36シーズンまでの11年間のメディア契約を締結」、NBA、nba.com 次のレギュラーシーズン終了時には、米国の総視聴者数が大幅な水準に達すると予想され、グローバルなライブ放映も大幅に拡大すると見込まれています。このトレンドは、デジタル配信がプレミアム権利の価値を希薄化することなく視聴者規模を拡大できることを示しています。NBAアプリにおけるユーザー1人あたりの視聴時間も大幅に増加すると予想されており、リーグが所有するプラットフォームが放送パートナーのサポート層ではなく、意味のある視聴者エンゲージメントおよびリテンションチャネルになりつつあることを示しています。このモデルにより、権利保有者は価格設定、パッケージング、ファーストパーティの視聴者行動に対してより直接的なコントロールを持つことができます。これは、サブスクライバーの意思決定が購入・更新のポイントにより近い形で追跡できるようになった今、重要な意味を持ちます。バスケットボールストリーミング市場にとって、これは配信コントロール、顧客データ、コンテンツ価値が相互に強化し合う、より持続的な収益ループを生み出します。

コネクテッドスクリーンにおけるライブスポーツ広告在庫プレミアムの上昇

ライブバスケットボールは引き続き大規模なアポイントメント視聴を提供しており、プレミアムなコネクテッドスクリーン広告を一貫して支えられる数少ないストリーミングコンテンツタイプの一つとなっています。標準的なライブスポーツCTV広告枠は高いCPMを獲得することが多く、インタラクティブまたはイベントトリガー型の広告ユニットはその範囲を超えることもあり、プレミアムゲーム在庫を持つプラットフォームの収益上限を引き上げています。Premionは、ライブスポーツCTVにすでに参入している広告主の大多数が今後12ヶ月で支出を増やす計画であり、未参入の多くの広告主もこのカテゴリーへの参入を予定していると報告しました。[2]Premion、「ライブスポーツのCTVがローカル広告主の機会をどのように再形成しているか」、Premion、premion.com バスケットボールは特に有利な立場にあります。なぜなら、レギュラーシーズンが多くの夜にわたって大量のプレミアム在庫をプラットフォームに提供するからであり、これは少数の大型イベントに主に依存するスポーツとは異なります。バスケットボールストリーミング市場において、この広告の深さは重要です。なぜなら、ブスクリプション収益とプレミアム広告の両方が権利の収益化に貢献する二エンジンモデルを支えるからです。

若いバスケットボールファンのモバイルファースト消費

バスケットボールは多くの競合スポーツよりも若い層に偏っており、これは重要な意味を持ちます。なぜなら、若い視聴者はすでにストリーミングをペイテレビの代替としてではなく、デフォルトのスポーツ視聴先として扱っているからです。WSC Sportsは世代別ファン調査において、ミレニアル世代とZ世代がスポーツ視聴の主要な目的地としてストリーミングプラットフォームをますます選択していることを明らかにしました。[3]WSC Sports、「2025-2026年世代別ファン調査」、WSC Sports、wsc-sports.com Disney Advertisingもまた、Z世代とミレニアル世代がスポーツ視聴時間のより大きな割合をテレビ以外のデバイスに費やしていると報告しており、モバイルおよび隣接スクリーンがすでに若い世代のエンゲージメントの大部分を担っていることを確認しています。これらの利用パターンはバスケットボールに特によく合致しています。なぜなら、ファンはスマートフォンやタブレットを通じて、ライブスコア、クリップ、解説、ソーシャルディスカッションを同時に追うことが多いからです。バスケットボールストリーミング市場にとって、これはフレキシブルなアクセス商品、モバイル主導の発見性、そして依然として意味のあるエンゲージメントを生み出す短い視聴ウィンドウに有利な条件を生み出します。

テレコムおよびペイTVとのサブスクリプションバンドル

サブスクリプションバンドルは、多くの地域でバスケットボールの権利が複数の有料サービスに分散しているため、アクセスの摩擦に対する実際的な対応策となっています。2026年6月、TurkcellはBangoと提携し、主要なグローバルおよびローカルのエンターテインメントサービスをモバイル課金プランに組み込んだストリーミングスーパーバンドルを開始しました。これは、テレコム事業者がアグリゲーターの役割へと移行していることを示しています。2026年5月、OoredooとbeINはカタールでの戦略的パートナーシップを更新し、中東全域でのプレミアムスポーツアクセスにおけるテレコム主導の配信が実行可能な経路であることを強化しました。これらの取り決めは重要です。なぜなら、ファンは権利が新しいプラットフォームに移るたびに別途購入するのではなく、より広範な接続性またはエンターテインメントの請求書の中でバスケットボールを享受できるからです。バスケットボールストリーミング市場において、バンドルは発見性を支援し、支払いの摩擦を低下させ、価格に敏感な世帯でのチャーン削減のための別のツールを配信事業者に提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リーグ・チーム・地域にまたがる権利所有の断片化 | -1.50% | グローバル、欧州およびアジア太平洋で最も深刻 | 中期(2〜4年) |

| スポーツ権利費用の高騰によるマージン圧縮 | -1.20% | 北米が最高コストベース、グローバルに拡大中 | 長期(4年以上) |

| 海賊行為および無許可再ストリーミングによる収益化可能なリーチの減少 | -0.90% | グローバル、欧州および南米で最も深刻 | 短期(2年以内) |

| ブロードバンド品質のばらつきとレイテンシーによるプレミアムライブ視聴への悪影響 | -0.60% | アフリカ、南アジア、南米および東南アジアの一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リーグ・チーム・地域にまたがる権利所有の断片化

権利の断片化は、バスケットボールコンテンツが国内リーグパッケージ、地元チームパッケージ、地域固有の国際契約に分割されているため、規模拡大における最も明確な構造的制約の一つであり続けています。FIBAの配信体制はこれを明確に示しており、統一されたグローバルデジタルアクセスモデルではなく、ドイツや中国などの市場ごとに個別の取り決めが存在します。NBAの進行中のローカル権利移行はさらなる層を加えています。なぜなら、ファンはチームの所在地、国内パッケージ、競技タイプによって異なるサービスを必要とする場合があるからです。視聴者が試合がどこに表示されるかを予測できない場合、発見の負担が増し、個々のサブスクリプションの価値が弱まります。バスケットボールストリーミング市場にとって、これは潜在的なファン需要の大部分が安定した継続的収益に綺麗に転換されていないことを意味します。

スポーツ権利費用の高騰によるマージン圧縮

権利費用の高騰もプラットフォームの経済性を圧迫しています。なぜなら、プレミアムバスケットボールパッケージは以前の契約サイクルよりもはるかに大きなコミットメントを必要とするようなったからです。近年発表されたNBAの長期メディア契約は記録的な価値を持ち、ストリーミングおよび放送エコシステム全体における国内バスケットボール配信コストの新たなベンチマークを設定しました。これらのコミットメントは視聴者規模によって正当化できますが、それでもサブスクライバー獲得、広告収益、長期リテンションのパフォーマンス閾値を引き上げます。バスケットボールをより広範なスポーツポートフォリオや強力な視聴者データ能力と組み合わせられないプラットフォームは、収益性の高い収益化への道が大幅に狭まります。バスケットボールストリーミング市場において、コスト面は多くの中堅事業者が快適に吸収できる速度よりも速く上昇しており、特に国内規模や広範なバンドル力を持たない場合はなおさらです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマートフォンが最大シェアを保持し、スマートTVが収益化を向上

スマートフォンおよびタブレットは2025年のバスケットボールストリーミング市場シェアの55.23%を占め、モバイルが地域全体でライブ視聴と短尺バスケットボールコンテンツ消費の両方における主要なアクセスポイントとなりました。このリードは利便性以上のものを反映しています。なぜなら、リーグアプリ、地域サービス、国際バスケットボール商品は、最初のユーザータッチポイントから迅速なサインイン、短尺コンテンツの発見、ポータブルな視聴行動を中心に設計されるようになっているからです。Disney Advertisingは2025年に、若いスポーツ視聴者がすでに視聴時間の大部分をテレビ以外のデバイスに費やしていると報告しており、これはバスケットボールがモバイル環境にこれほどよく合致している理由を説明するのに役立ちます。WSC Sportsもまた、Z世代とミレニアル世代のファンの間でストリーミングへの強い嗜好を見出しており、バスケットボールストリーミング産業におけるバスケットボールファンダムとモバイルネイティブな行動の関連性を強化しています。

モバイルのリードはバスケットボール視聴のリズムにも合致しています。なぜなら、ファンは単一の中断のない長いセッションにコミットするだけでなく、試合全体を通じて繰り返しチェックインすることが多いからです。NBAの2026年レギュラーシーズンの結果は、「タップして視聴」から約2,000万件のライブゲームストリームを示しており、迅速で摩擦の少ないモバイルアクセスがエンゲージメント成長の中心となっているという見方を支持しています。スマートTVは2031年にかけてCAGR 13.86%で成長すると予測されており、家庭がコネクテッドホームエンターテインメント設備内でプレミアムスポーツを期待するようになるにつれ、リビングルームでのストリーミングがより重要になっていることを示しています。この変化は収益化を向上させます。なぜなら、コネクテッドテレビにおけるプレミアムライブスポーツ在庫はオープンウェブ動画よりもはるかに高い価格が付けられており、スクリーン時間が上方に移行するにつれて権利保有者により良い収益ミックスを提供するからです。ラップトップ、デスクトップ、コンソール、新興のインタラクティブデバイスは収益面では依然として小さいですが、バスケットボールストリーミング市場が単一の支配的なデバイスではなく、あらゆるスクリーンタイプにわたるフレキシブルなアクセスをますます重視しているため、依然として重要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンテンツタイプ別:国内試合が収益をリードし、国際的権利がリーチを拡大

国内試合は2025年のバスケットボールストリーミング市場規模の60.36%を占め、ほとんどの配信事業者にとって収益創出の中心に国内市場のロイヤルティとレギュラーシーズンの量を維持しました。このリードは習慣的な視聴パターンと結びついています。なぜなら、地元ファンはシーズンを通じて長いスケジュール、試合前後の放送、そして週次の繰り返しウィンドウにわたってチームを追い、サブスクリプションの価値をシーズン中に見えやすくするからです。NBAの1,230試合のレギュラーシーズンもまた、国内パッケージに少数のスポーツ資産が匹敵できる在庫のさを与えており、サブスクリプションモデルと広告販売の両方を安定させるのに役立っています。実際には、国内プログラミングは頻度、親しみやすさ、チーム固有のエンゲージメントを組み合わせているため、バスケットボールストリーミング産業にとって最も信頼性の高い商業基盤を依然として提供しています。

国際試合は2031年にかけてCAGR 13.91%で拡大すると予測されており、より広範な地域的権利配信と成熟したNBAホームマーケット外でのより強力な収益化努力によって支えられています。FIBAの2024年のMiguとの契約により、同プラットフォームは2029年まで中国における主要な国際バスケットボールイベントの独占デジタル権利保有者となり、越境視聴とトーナメント主導の視聴者成長に対する長期的な可視性を強化しました。DAZNもまた、2025年に初開催のEuroLeague Women Final Sixを通じて欧州女子バスケットボールの放映範囲を拡大し、国際的権利の成長が男子競技や最大リーグのみに限定されないことを示しました。AIによるクリップ、ドキュメンタリー、周辺プログラミングを含むその他のコンテンツも関連性を高めており、WSC Sportsは2026年にAI駆動のクリップが新たなプレミアムライブ権利支出を必要とせずにエンゲージメントを延長できることを示しました。

ストリーミングタイプ別:ライブゲームが収益を牽引し、オンデマンドが利用を拡大

ライブストリーミングは2025年のバスケットボールストリーミング市場シェアの66.72%を保持しており、成熟地域と発展途上地域の両方でリアルタイムアクセスがファンがプレミアムバスケットボールサービスに対価を支払う主な理由であり続けることを確認しています。視聴者はスコアが判明すると結果の緊急性が失われるため、ライブゲームにより高い価値を置きます。この時間的感度は、より多くのサブスクリプション支出、より予測可能な利用、より良い広告価格を支えます。StreamLayerは、ライブスポーツCTV在庫が通常30〜65米ドルのCPMを獲得すると報告しており、視聴行動がより多くのフォーマットに広がる中でも、ライブ放映が収益の中心であり続ける理由を説明するのに役立ちます。これにより、ライブ配信はバスケットボールストリーミング市場の中心に位置し続けます。なぜなら、他のコンテンツ層は獲得、リテンション、広告主需要への複合的な効果においてライブに匹敵しないからです。

オンデマンドストリーミングは2031年にかけて最も成長の速いフォーマットであり、これは日常的なバスケットボール利用における短尺クリップ、リプレイパッケージ、パーソナライズされた試合後視聴の役割の高まりを反映しています。Spiideoは2026年5月にAIハイライトを開始し、大規模な手動編集ワークフローなしに、ゲーム映像、イベントデータ、解説を配信可能なバスケットボールクリップに変換できることを実証しました。WSC Sportsは、NBAとの取り組みにより1年間で67,000件のパーソナライズされたプレーオフハイライトが生成されたと述べており、オンデマンド視聴がキャッチアップを超えて専用のリテンションツールへと進化したことを示しています。マルチビューストリーム、音声主導の体験、初期のインタラクティブオーバーレイなどの他のフォーマットは今日では依然として小さいですが、バスケットボールストリーミング産業が標準的なフルゲーム視聴体験を超えて拡大していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のバスケットボールストリーミング市場規模の56.66%を占め、収益化されたバスケットボール視聴において他のすべての地域を大きく引き離しました。このリードはNBAの深いメディアインフラと、ABCおよびESPN、Peacock、Prime Video、NBA TVをより広範な国内ストリーミングサイクルに組み込んだ2025-26年の権利再編に基づいています。2026年6月、NBAはレギュラーシーズンが米国で1億7,000万人の総視聴者数と13 ビリオン時間以上のグローバルライブ放映時間に達したと発表し、北米エコシステムの規模的優位性を強調しました。カナダも強力なスポーツネットワーク配信とダイレクト・トゥ・コンシューマーアクセスを通じて同様の道を歩み、バンドルおよびスタンドアロン商品の両方でバスケットボールの発見性を維持しました。南米は収益面では依然として小さいですが、地域プラットフォームと輸入リーグパッケージがより多くの越境競技へのアクセスを拡大するにつれ、バスケットボールストリーミング市場は広がっています。

欧州は単一の統一されたバスケットボールゾーンではなく権利のモザイクであり、FIBA、EuroLeague、国内リーグへのアクセスは国ごとに異なる放送局とストリーマーが管理しています。Movistar Plus+とEuroLeagueは2030-31シーズンまでスペインでのパートナーシップを延長し、既存のサブスクリプションプラットフォームが確立された欧州市場で依然として重要であることを示しました。この体制は継続的な収益を支えますが、多くの視聴者がすでにより広範なペイテレビまたはマルチスポーツバンドル内でバスケットボールを受信しているため、グリーンフィールドのダイレクト・トゥ・コンシューマー拡大を遅らせます。アジア太平洋は2031年にかけてCAGR 14.23%で成長すると予測されており、バスケットボールストリーミング市場で最も成長の速い地域となっています。中国におけるFIBAとMiguの独占デジタルパートナーシップと、主要なアジア太平洋地域全体での強力なNBA視聴者の勢いが、プレミアムおよびモバイル主導の視聴の両方において長い成長余地を地域に与えています。

アフリカは限られた利用可能性から多層アクセスへと移行しており、NBAは2025年11月に50以上のサブサハラアフリカ諸国でSuperSportチャンネルに復帰し、Showmaxでデビューしました。2026年5月、ESPN Africaはサブサハラアフリカ全域でNBAファイナルの独占ペイテレビ権利を確保し、地域配信モデルにプレミアム層を追加しました。中東は専用スポーツサービスとテレコム連携配信の組み合わせを通じて前進しており、プレミアムバスケットボールコンテンツが馴染みのある課金関係を通じて視聴者に届くのを助けています。両地域において、バスケットボールストリーミング市場における最大の機会は、ローカル決済、ローカライズされた解説、強力なオンデマンド発見性を組み合わせた統一されたダイレクトプラットフォームです。

競合環境

バスケットボールストリーミング市場は国内権利の上位では適度に集中していますが、地元チームパッケージ、二次競技、国際地域にわたっては依然として断片化しています。Amazon Prime Video、ESPNを通じたDisney、NBCUniversalは、リーグが2024年に発表した11年間の契約後、NBAの国内米国配信構造の中心に位置しています。この取り決めにより、Amazon Primeは長期の権利サイクルの下でプレミアムバスケットボールの主要な拠点へと移行したため、戦略的に大きく前進しました。バスケットボールストリーミング市場における競争の分かれ目は、したがって、単純な加入者規模だけでなく、権利の深さ、広告販売力、リテンションツール、広範なデバイスリーチを組み合わせられるプラットフォームがどこかという点にあります。

DAZNは権利取得とプラットフォーム開発を組み合わせた拡大路線を取っており、国際バスケットボールとより広範なストリーミングバンドルの議論の両方で関連性を維持しています。2025年4月、DAZNはEuroLeague Womenとのパートナーシップを拡大し、初開催のFinal Sixの独占放送局および独占グローバル英語言語パートナーとなりました。2025年には、fuboTVとDAZNも仮想MVPDの配とDAZNの国際スポーツコンテンツポートフォリオを組み合わせた複数年の統合パートナーシップを締結しました。これらの動きは、中堅事業者が単一の資産や一つの狭い権利ウィンドウに依存するのではなく、バスケットボールをより広範なスポーツバンドルと結びつけることで競争力を維持しようとしていることを示しています。また、バスケットボールストリーミング市場が複数のリーグ、地域、視聴モデルにわたってファンにサービスを提供できる専門プラットフォームに対して依然として開かれていることも示しています。

データとパーソナライゼーションは競争の第二の戦線となっています。なぜなら、プラットフォームは権利支出においてすべての競合他社に匹敵することなく、より強いエンゲージメントを必要としているからです。WSC Sportsは、NBAとのパートナーシップにより1年間で67,000件のパーソナライズされたプレーオフハイライトが生成されたと述べており、自動化されたコンテンツがライブゲームの合間や複数のデジタルタッチポイントにわたってファンを活性化し続けられることを示しています。Spiideoの2026年5月のAIハイライト開始と、下位層での同様の自動化の動きは、この能力が最大リーグに限定されるのではなく、バリューチェーンを下方に広がっていることを示しています。バスケットボールストリーミング市場において、勝者となる可能性が高いのは、プレミアム権利と効率的なパーソナライゼーション、実行可能なバンドル、断片化されたコンテンツソース全体にわたるシンプルな視聴経路を組み合わせたサービスです。

バスケットボールストリーミング産業リーダー

ESPN

Amazon.com, Inc.

Warner Bros. Discovery, Inc.

NBCUniversal Media, LLC

YouTube, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ESPN Africaはサブサハラアフリカ全域でNBAファイナルの独占複数年英語言語ペイTV権利を確保し、カンファレンスファイナルの放映と定期的なNBAサンデーナイトのレギュラーシーズン試合を含みます。すべての試合はESPNリニアチャンネルで放映され、南アフリカではDisney+でストリーミングされます。これはNBAファイナルコンテンツが大陸全体で専用のペイTV独占権を持つ初めての機会となります。

- 2026年5月:SpiideoはSpiideo Play内でAIハイライトを開始し、バスケットボール、サッカー、アイスホッケー、ハンドボールへの初期サポートを提供しました。このプラットフォームは動画データ、イベントフィード、音声解説、コンテキストAIを組み合わせ、手動の編集介入なしにストーリー主導のハイライトクリップを生成し、すべての層のリーグが放送制作予算なしにデジタルエンゲージメントで競争できるようにします。

- 2026年3月:TNT Sportsは、FIBA女子バスケットボールワールドカップ2026、FIBAバスケットボールワールドカップ2027、EuroBasket 2029を含む主要なFIBA競技の独占複数年米国英語言語放送権を取得しました。この契約はFIBAの以前のESPNとの取り決めに取って代わり、2024年のNBA国内契約からの撤退後のWarner Bros. Discoveryにとって最も重要なバスケットボール権利取得を表しています。

- 2025年11月:NBAは50以上のサブサハラアフリカ諸国でSuperSportチャンネルに復帰し、Showmaxでデビューしました。これは2015-16シーズン以来初めての地域リニア放送プレゼンスとなります。DStv CompactパッケージとGOtv Supa Plusを通じた配信により、英語圏およびフランス語圏アフリカ全体でバスケットボールのアドレサブルオーディエンスが大幅に拡大しました。

グローバルバスケットボールストリーミング市場レポートの範囲

バスケットボールストリーミング市場とは、OTTプラットフォーム、スポーツアプリ、放送局ウェブサイト、コネクテッドTVサービスを通じたライブおよびオンデマンドバスケットボールゲームのデジタル配信を指します。ファンはスマートフォン、タブレット、PC、スマートTVでリーグ、トーナメント、ハイライト、関連コンテンツを視聴できます。

バスケットボールストリーミング市場レポートは、デバイスタイプ(スマートフォンおよびタブレット、スマートTV、ラップトップおよびデスクトップ)、コンテンツタイプ(国際試合、国内試合)、ストリーミングタイプ(ライブストリーミング、オンデマンドストリーミング)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| スマートフォンおよびタブレット |

| スマートTV |

| ラップトップおよびデスクトップ |

| その他のデバイスタイプ |

| 国際試合 |

| 国内試合 |

| その他のコンテンツタイプ |

| ライブストリーミング |

| オンデマンドストリーミング |

| その他のストリーミングタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| デバイスタイプ別 | スマートフォンおよびタブレット | |

| スマートTV | ||

| ラップトップおよびデスクトップ | ||

| その他のデバイスタイプ | ||

| コンテンツタイプ別 | 国際試合 | |

| 国内試合 | ||

| その他のコンテンツタイプ | ||

| ストリーミングタイプ別 | ライブストリーミング | |

| オンデマンドストリーミング | ||

| その他のストリーミングタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のバスケットボールストリーミング市場規模はいくらで、どのくらいの速さで成長していますか?

バスケットボールストリーミング市場は2025年に43.5 ビリオン 米ドルとなり、2031年までに95.7 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 13.64%で成長します。

現在バスケットボールストリーミング収益をリードしている地域はどこですか?

北米は2025年に56.66%のシェアでリードしており、NBAの深いメディアインフラと強力なダイレクト・トゥ・コンシューマーおよび国内ストリーミング配信によって支えられています。

バスケットボール視聴において最も重要なデバイスカテゴリーはどれですか?

スマートフォンおよびタブレットは2025年に55.23%のシェアを保持しており、モバイルがライブゲーム、クリップ、繰り返し視聴の主要なアクセスポイントであり続けることを示しています。

なぜライブ視聴はハイライトやリプレイよりも依然として重要なのですか?

ライブストリーミングは2025年に66.72%のシェアを保持しています。なぜなら、リアルタイムアクセスがファンがプレミアムバスケットボールサービスに対価を支払う主な理由であり、広告主はその緊急性を重視するからです。

コンテンツカテゴリー別で最も強い将来の成長を牽引しているのは何ですか?

国際試合は2031年にかけてCAGR 13.91%で拡大すると予測されており、より広範な地域的権利活動と成熟したホームマーケット外でのより深い収益化によって支えられています。

バスケットボールにおけるストリーミングプラットフォームの最大の戦略的リスクは何ですか?

主なリスクは権利所有の断片化と権利コストの上昇であり、これによりファンにとっての発見が困難になり、プラットフォームが収益性を維持するために達成しなければならない収益閾値が引き上げられます。

最終更新日: